配電変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 42.99 十億米ドル |

| 市場規模 (2031) | 62.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

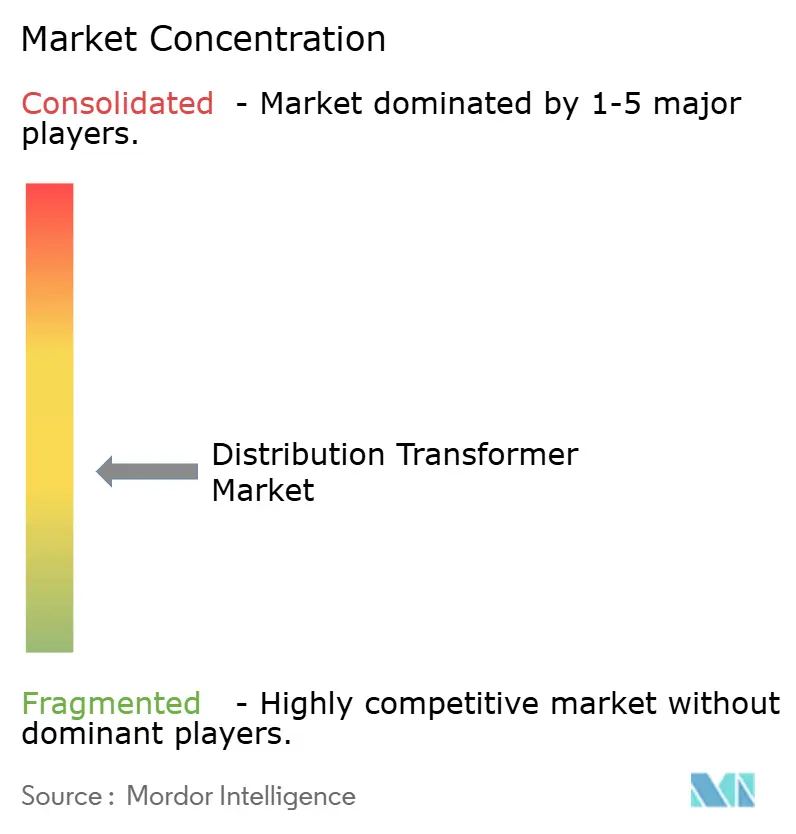

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配電変圧器市場分析

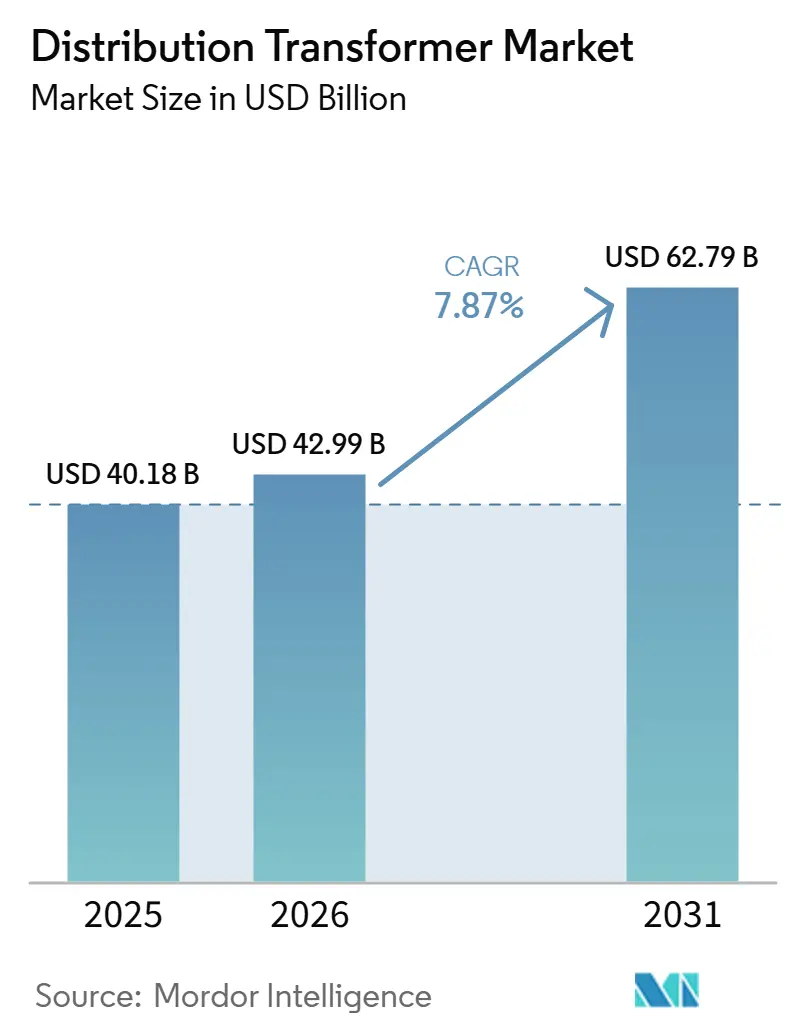

配電変圧器市場規模は、2025年の401億8,000万米ドルから2026年には429億9,900万米ドルに成長し、2026年から2031年にかけて年平均成長率7.87%で2031年までに627億9,000万米ドルに達すると予測されています。

1970年代から1990年代に設置された資産の加速的な更新、再生可能エネルギー系統連系の急増、データセンタークラスターおよび電気自動車充電回廊からの負荷増大が、近期需要を下支えしています。アジア太平洋の電力会社は大規模な複数年入札を継続的に発注しており、北米および欧州の系統運用者は、モジュール式パッドマウント型ユニットに適した地域レベルの容量増強に資本を振り向けています。防火規制およびエコデザイン規則は、油浸式設計が農村部および産業用途においてコスト競争力を維持しながらも、鉱物油からエステル流体または乾式プラットフォームへの段階的な移行を促進しています。巻線技術、絶縁紙の供給、および方向性電磁鋼板の調達契約が参入障壁として機能するため、競争の激しさは中程度に留まっています。銅価格の変動、リードタイムの長期化、熟練労働者不足が生産能力拡大を抑制しているものの、配電変圧器市場の構造的成長軌道を妨げるには至っていません。

レポートの主要ポイント

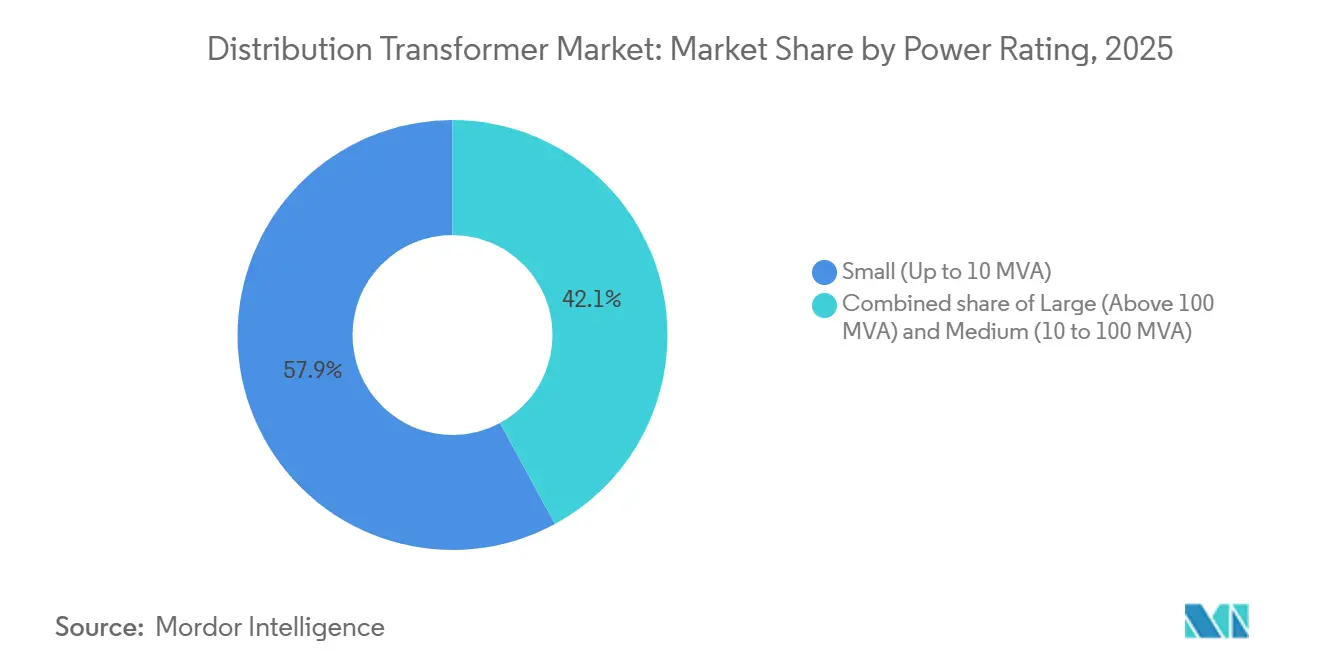

- 定格容量別では、10 MVA以下の小型ユニットが2025年に57.9%の収益シェアをリードし、10 MVAから100 MVAの中型ユニットは2031年にかけて年平均成長率8.6%で拡大しています。

- 冷却方式別では、油冷式設計が2025年収益の64.3%を占め、空冷式は2031年にかけて年平均成長率8.9%で最も速い成長を示しています。

- 相数別では、三相構成が2025年に出荷量の71.6%を占め、単相ユニットは2026年から2031年にかけて年平均成長率8.8%を記録しています。

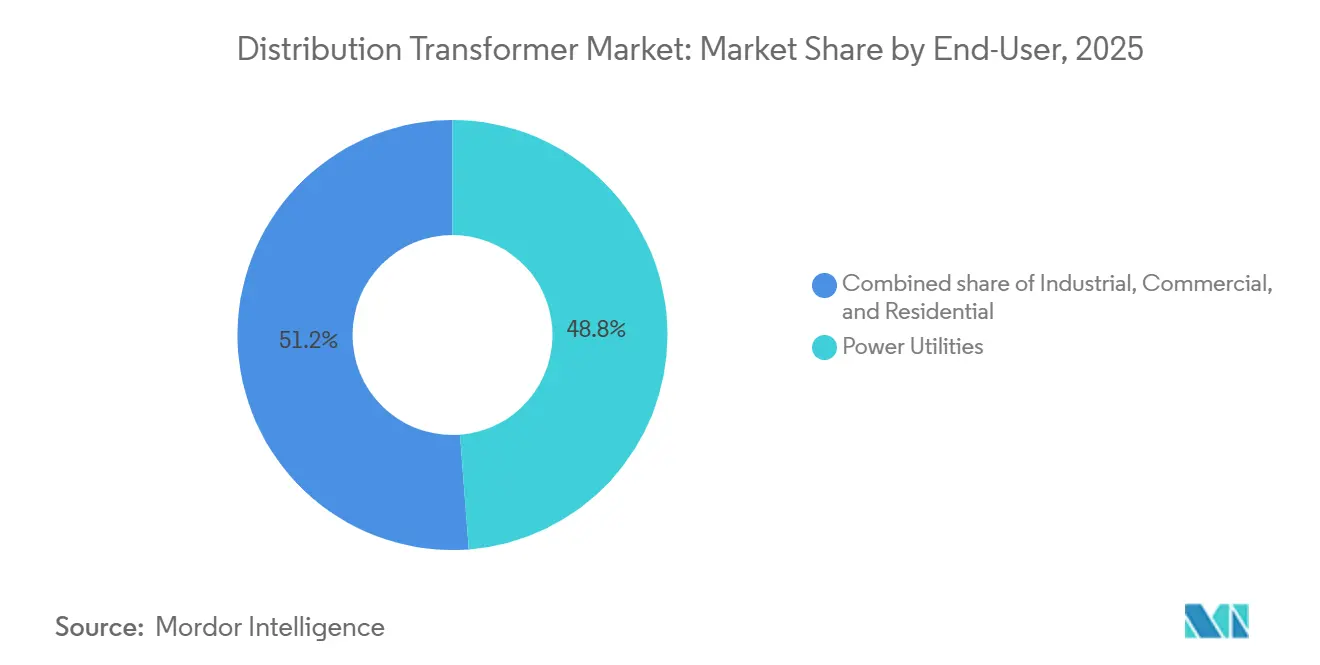

- エンドユーザー別では、電力会社が2025年の需要の48.8%を占め、住宅用途が2031年にかけて年平均成長率9.1%で最も高い成長を示しています。

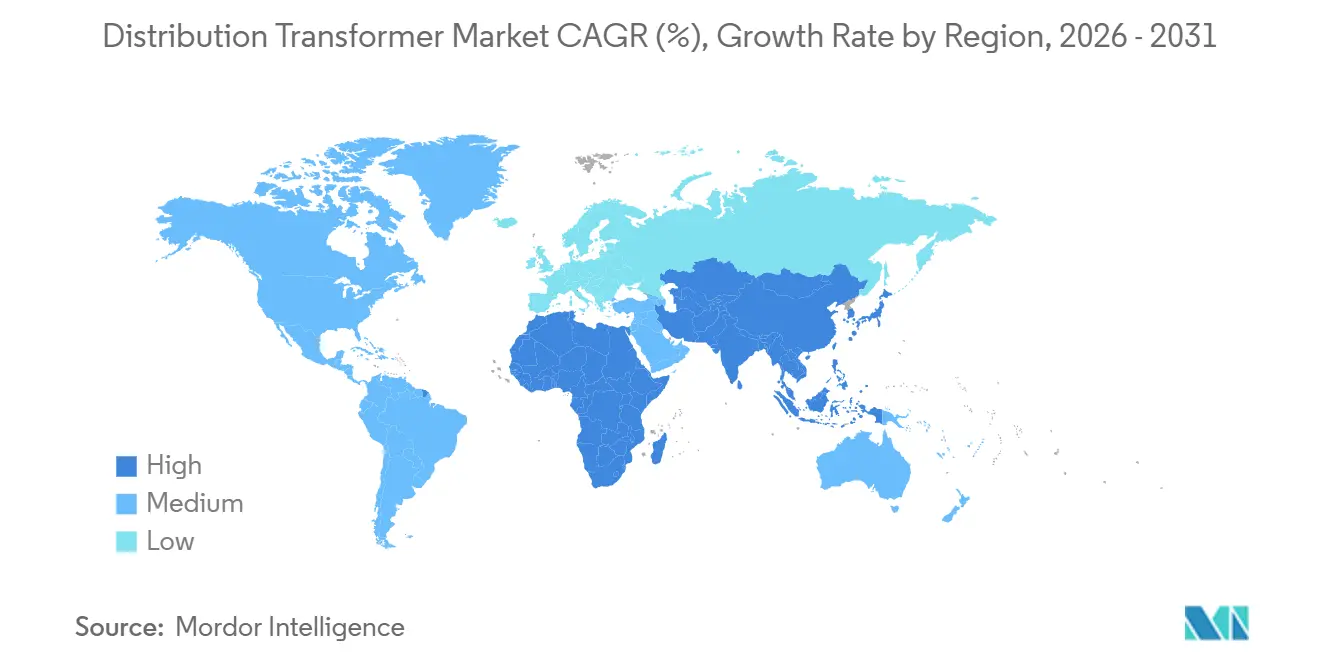

- 地域別では、アジア太平洋が2025年に42.5%の配電変圧器市場シェアを獲得し、2031年にかけて年平均成長率8.4%を記録する見込みです。

- 大手メーカーは2025年に世界収益の約52%を供給しており、上位5社は配電変圧器市場規模の階層において中程度のポジションを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の配電変圧器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統近代化の加速および老朽資産の更新 | +1.8% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 再生可能エネルギーの系統連系の急速な拡大 | +1.5% | アジア太平洋、欧州、米国の一部州 | 短期(2年以内) |

| 政府による電化および農村アクセスプログラム | +1.2% | インド、東南アジア、サハラ以南アフリカ、南米 | 長期(4年以上) |

| データセンターおよびEV充電の負荷集中の急増 | +1.4% | 北米、欧州、中国、シンガポール | 短期(2年以内) |

| 価格急騰による新規OEM設備投資のROI向上 | +0.6% | 中国、インド、メキシコの拠点 | 中期(2〜4年) |

| EUティア3エコデザインによるエステル流体への移行 | +0.7% | 欧州、オーストラリア・ニュージーランド、北米の一部地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統近代化の加速および老朽資産の更新

米国および西欧の変圧器群は現在、平均35〜40年の使用年数に達しており、25年という名目設計寿命を大幅に超えています。30年を超えた運用では絶縁劣化および水分浸入により故障リスクが指数関数的に上昇するため、事後修理よりも予防的更新を優先する資産管理計画が策定されています。ドイツは2024年から2028年にかけて、双方向の屋根置き太陽光および洋上風力の潮流を支える低圧アップグレードに120億ユーロ(130億米ドル)を拠出しました。[1]連邦ネットワーク庁、「系統開発計画2024〜2028年」、bundesnetzagentur.de こうした取り組みはOEMに対して複数年にわたる受注の見通しを保証する一方、原材料および労働力のボトルネックを深刻化させています。電力会社はオンロードタップ切換器およびデジタル監視機能をますます仕様に盛り込んでおり、平均販売価格を8%押し上げながらも計画外停電コストを削減しています。

再生可能エネルギーの系統連系ニーズの急速な拡大

2025年の世界の風力および太陽光の新規導入量は510 GWに達しましたが、変圧器ベースの変電所アップグレードが発電量の増加に追いつかないため、米国だけで系統連系待ちが2,600 GWを超えました。[2]ローレンス・バークレー国立研究所、「系統連系待ち調査」、emp.lbl.gov 変動出力型発電所は、曇天時や無風時の電圧安定化のために高速タップ切換および高調波フィルター機能を備えた昇圧変圧器を必要とします。インドは現在、50 MWを超える太陽光発電所に対して専用の33/220 kV変圧器を義務付けており、中型定格の調達サイクルを加速させています。[3]インド電力省、「刷新配電セクタースキーム」、powermin.gov.in 北海の洋上風力アレイは耐腐食タンクを備えた海底66/220 kV変圧器を採用しており、プロジェクトが海岸から40 kmを超えて進展するにつれ、二桁成長のニッチ市場を形成しています。

政府による電化および農村エネルギーアクセスプログラム

インドのサウバーギャ第2フェーズは2028年までに農村部で1,500万件の追加接続を目標としており、25〜100 kVA定格の配電変圧器が約18万台必要となります。サハラ以南アフリカおよびブラジルの「ルス・パラ・トドス」イニシアチブにおける同様の取り組みは、標準化された低コストの単相モデルに対する大量注文を生み出しています。新たに電化された世帯は5年以内に5倍の負荷増大を経験し、当初設置された変圧器の定期的な容量増強を促しています。

データセンターおよびEV充電の負荷集中の急増

ハイパースケールデータ施設は2025年に460 TWhを消費し、AI学習クラスターは年間30%の負荷増加をもたらしています。バージニア州北部の単一キャンパスは150 MWを消費し、N+1冗長構成の100 MVA変圧器を複数必要としています。350 kW定格の公共急速充電器は15分間の需要スパイクを生み出し、既存の柱上変圧器の容量を超過するため、カリフォルニア州の電力会社はインターステート5号線および101号線沿いに1万2,000台の専用変圧器を配備しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(銅、方向性電磁鋼板) | -0.9% | グローバル、輸入依存市場 | 短期(2年以内) |

| 長いリードタイムおよび熟練労働者不足 | -1.1% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 火災リスク設計に対する保険料の上昇 | -0.4% | 主要都市部 | 中期(2〜4年) |

| 固体変圧器による代替の台頭 | -0.3% | 米国、欧州、日本のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(銅、方向性電磁鋼板)

銅は2025年に8,200〜10,400米ドル/トンの間で取引され、方向性電磁鋼板の供給は製鉄所が自動車グレードを優先したため逼迫しました。変圧器メーカーは固定価格入札と原材料価格急騰が重なると、200〜300ベーシスポイントのマージン圧縮に直面します。CG Power & Industrial Solutions Ltd.は2025年度に4億2,000万インドルピー(5,000万米ドル)の追加売上原価を報告し、受注残の18%を再交渉せざるを得ませんでした。ヘッジプログラムを持たない中小企業は撤退または統合のリスクにさらされています。

長いリードタイムおよび熟練労働者不足

標準的な配電変圧器のリードタイムは2025年に28週間まで延長し、カスタム大型ユニットは52週間を要し、2019年比で50%以上増加しました。労働力の高齢化退職およびコイル巻線見習いへの低い入学率がスループットを制限しており、Siemens Energyのニュルンベルク工場は絶縁層技術者の不足により稼働率78%にとどまりました。電力会社は予備品の在庫を増やし老朽資産の寿命を延ばすことで対応しており、新規需要を先送りしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格容量別:中型ユニットが産業用途での牽引力を獲得

中型変圧器(10〜100 MVA)は年平均成長率8.6%で拡大し、産業キャンパス、データセンター変電所、自家発電設備が高い冗長性を求める中で配電変圧器市場規模の増分を獲得すると予測されています。10 MVA以下の小型ユニットは2025年に57.9%という圧倒的な配電変圧器市場シェアを維持しており、住宅および商業フィーダーへの広範な普及を反映しています。100 MVAを超える大型変圧器は、サイトエンジニアリングのタイムラインに縛られた特注ニッチ市場に留まっています。デュアル二次巻線の中型ユニットは、精密半導体または医薬品の負荷を分離し、コストを12%増加させながらも1時間あたり5万米ドルと評価されるダウンタイムを回避します。[4]IEEE産業応用学会、「産業電力システムハンドブック」、ias.ieee.org

負荷プロファイリングソフトウェアは、電力会社が単一の大型変電所から小型・中型ユニットの分散クラスターへと移行しており、故障の局所化とサービス復旧の迅速化を図っていることを示しています。プレハブ式スキッドマウントパッケージは現地作業を8週間から3週間に短縮し、労働力制約およびジャストインタイム建設モデルに対応しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

冷却方式別:空冷式設計が都市部のニッチ市場を獲得

油浸式製品は2025年に収益の64.3%を占め、農村部および電力会社規模のサイトにおける低コスト(kVA当たり)の優位性を活かしています。防火義務規定およびEUティア3効率規則が、高層ビルのサービスルームや地下鉄駅を中心に空冷式およびエステル流体型を年平均成長率8.9%で牽引しています。密集した都市部における鉱物油ユニットの保険料は15〜20%上昇し、初期コストが25%高いにもかかわらず、乾式フォーマットに向けた総所有コストの経済性を傾けています。Schneider ElectricのエコデザインドライタイプポートフォリオはEuropean改修市場の22%を2025年に獲得し、2023年の14%から上昇しました。

油浸式コアと外部空気ブラスト放熱器を組み合わせたハイブリッド冷却は、周囲温度が40℃を超える熱帯地域で普及しています。このアーキテクチャは、乾式の全コストを負担することなく熱的余裕を維持します。

相数別:単相の成長が住宅電化を追跡

三相機器は2025年の出荷量の71.6%を占め、産業用モーターおよびバランスの取れた商業負荷に不可欠です。ヒートポンプの普及、屋根置き太陽光の逆潮流、レベル2 EV充電が郊外の家庭需要を10 kVAから30 kVA超に引き上げるにつれ、単相ユニットは年平均成長率8.8%を記録しています。電力会社は柱上変圧器を25 kVAから50〜75 kVAに増強し、雲の通過時のフリッカーを防ぐ自動電圧調整機能を備えたモデルを好んでいます。

アフリカおよび南アジアの人口希薄地域では、単相配電により低い資本支出で長距離フィーダーが可能となり、アルミニウム巻線および無方向性ケイ素鋼が三相相当品に比べて部品コストを40%削減しています。

エンドユーザー別:住宅セグメントが成長軌道をリード

電力会社はフィーダーの近代化と再生可能エネルギー連系の構築により2025年収益の48.8%を吸収しました。住宅用途は年平均成長率9.1%で最も速い動きを示しており、新築住宅に太陽光発電・蓄電池一体型およびEV対応配線の統合を義務付ける規制を反映しています。遠隔切断機能付きの500〜2,500 kVA定格スマートパッドマウントユニットが北米の住宅地で支持を集めています。産業顧客は、半導体ラインを±2%の許容範囲内に維持し数百万ドルのダウンタイムを回避するフェロレゾナント電圧制御を備えたプレミアム仕様ユニットへの投資を継続しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に42.5%の配電変圧器市場シェアを占め、年平均成長率8.4%で成長すると予測されています。インドの刷新配電セクタースキームは2028年までに120万台の変圧器調達に30兆3,000億インドルピー(360億米ドル)を予算計上しています。TBEAなどの中国OEMは方向性電磁鋼板と自動巻線を統合し、労働コストを35%削減して国内シェアを守りながら、東南アジアの開発業者が太陽光・風力連系向けに中型ユニットを輸入しています。オーストラリアおよびニュージーランドは、1970年代の農村設備を更新するための山火事耐性エステル流体ユニットに注力しています。

北米と欧州は合わせて配電変圧器市場規模の38%を占めています。米国のインフラ投資・雇用法は系統強靭化に650億米ドルを投じ、4,200か所の変電所のアップグレードに充当されます。欧州のエネルギーヴェンデは2030年までに1万2,000台の動的電圧変圧器を必要とし、ドイツ、スペイン、イタリアの事業者がエコデザイン適合を優先しています。北極圏のカナダの電力会社は−50℃の動作耐性を仕様に盛り込み、合成流体と外部ヒーターを備えた特注注文を促しています。

南米、中東、アフリカは2025年収益の約19.5%を占めています。ブラジルの民営化後の系統整備は、サンパウロで顧客1人当たり14時間に達した都市部の停電率に対処しています。サウジアラビアの太陽光開発は砂塵侵入防護を備えた砂漠仕様の132/33 kV変圧器を義務付けており、アフリカのミニグリッド開発業者は24時間供給のためにバッテリーおよびディーゼル発電機バックアップと組み合わせたコンテナ型50〜500 kVAユニットを購入しています。

競合状況

上位10社は2025年に世界収益の約52%を占め、配電変圧器市場は中程度に集中したプロファイルを示しています。Hitachi Energyの絶縁紙工場の管理およびABBのTXpertデジタルセンサーエコシステムは、垂直統合と技術差別化の典型例です。Siemens Energyは日本製鉄と提携し、標準ケイ素鋼に比べて無負荷損失を70%削減するアモルファスコア合金を商業化し、EU効率規制に対応しています。Schneider Electricは2025年にプネーに年産120万台の工場を開設し、インドおよび東南アジアの需要センターへの生産能力シフトを強調しました。Eatonの1億8,000万米ドルのモンテレー拡張は、米国のデータセンターおよび自動車顧客のニアショアリング要件に応えるものです。

中国およびインドの価格重視の競合他社はアルミニウム巻線と簡略化された設計により20〜25%安値で入札していますが、新興のサイバーセキュリティおよびエコデザイン仕様の充足において障壁に直面しています。電力会社コンソーシアムが資金提供するパイロット固体変圧器プログラムは双方向電力潮流と高調波フィルタリングを実証していますが、2030年以降も商業化前の段階に留まっています。全体として、供給側の参加者は原材料および労働力の制約とのバランスを取りながら生産能力を拡大し、地理的に多様な需要シグナルに対応しながら中程度のマージンを維持しています。

配電変圧器産業のリーダー企業

Eaton Corporation PLC

Schneider Electric SE

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:RESA Powerは3MD Power Services LLCを買収することで変圧器配電ソリューションのポートフォリオを拡充しました。この買収により、高電圧試験、修理、絶縁流体処理能力がサービスに加わりました。また、大型電力変圧器のメンテナンスおよび配電機器サービスにおけるRESA Powerの地域サービス拠点と技術的専門性を強化し、戦略的成長目標に沿うものとなっています。

- 2026年1月:Lucy GroupはBlakley Electrics Ltd.の買収を2026年1月に完了しました。この買収により、Lucy Groupの電力配電システム、保護製品、変圧器製造における能力が強化されました。低圧配電、保護、変圧器配電製品における同社の提供範囲が広がり、電気配電市場における地位が強化されました。

- 2025年6月:Hitachi EnergyはCIRED 2025においてコンパクトライン電圧調整器(C-LVR)を発表しました。この製品は電圧調整機能と配電変圧器を単一のコンパクトユニットに統合しています。分散型エネルギーリソースを持つ進化するグリッドのニーズに対応するよう設計されたC-LVRは、電圧安定性を向上させ、インフラ要件を削減し、従来の変圧器配電ソリューションと並んでよりスマートな配電グリッド制御を支援します。

- 2025年4月:ShellはShell MIDELシリーズの世界展開により変圧器絶縁液ポートフォリオを2025年4月に拡充しました。MIDELエステル系流体と既存の変圧器油を組み合わせることで、Shellは現代のエネルギーネットワークにおける電力変圧器および配電変圧器用途の効率性、信頼性、環境性能、安全性の向上を目指しています。

世界の配電変圧器市場レポートの調査範囲

配電変圧器は絶縁変圧器とも呼ばれます。配電変圧器の主な機能は、高電圧を配電用の通常電圧(240/120 Vなど)に変換することです。配電システムには、単相、三相、地中埋設型、パッドマウント型、柱上型変圧器など、さまざまな種類の変圧器があります。

配電変圧器市場は、定格容量(大型(100 MVA超)、中型(10〜100 MVA)、小型(10 MVA以下))、冷却方式(空冷式および油冷式)、相数(単相および三相)、エンドユーザー(電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む)、産業、商業、住宅)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートは、地域内の主要国における配電変圧器市場の規模および予測も対象としています。各セグメントの市場規模および予測は収益(10億米ドル)ベースで算出されています。

| 大型(100 MVA超) |

| 中型(10〜100 MVA) |

| 小型(10 MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 定格容量別 | 大型(100 MVA超) | |

| 中型(10〜100 MVA) | ||

| 小型(10 MVA以下) | ||

| 冷却方式別 | 空冷式 | |

| 油冷式 | ||

| 相数別 | 単相 | |

| 三相 | ||

| エンドユーザー別 | 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む) | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界の配電変圧器市場規模はどのくらいですか?

配電変圧器市場規模は2026年に429億9,900万米ドルとなっています。

2026年から2031年にかけての配電変圧器の年平均成長率はどのくらいですか?

世界需要は2026年から2031年にかけて年平均成長率7.87%で拡大すると予測されています。

最大の収益シェアを占める地域はどこですか?

アジア太平洋は2025年に世界収益の42.5%をリードし、2031年にかけて最も速い地域成長を維持しています。

最も速く成長している冷却技術はどれですか?

空冷式およびエステル流体乾式設計は年平均成長率8.9%で拡大しており、都市部の防火規制により油浸式ユニットを上回っています。

単相変圧器が普及している理由は何ですか?

住宅電化、屋根置き太陽光の逆潮流、EV充電が家庭のピーク需要を既存容量を超えて押し上げており、単相ユニットの年平均成長率8.8%を牽引しています。

短期的な供給を制限する主要因は何ですか?

熟練労働者不足および原材料価格の変動によるリードタイムの長期化が、近期の製造スループットを制限しています。

最終更新日: