電力変圧器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.18 十億米ドル |

| 市場規模 (2031) | 35.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力変圧器市場分析

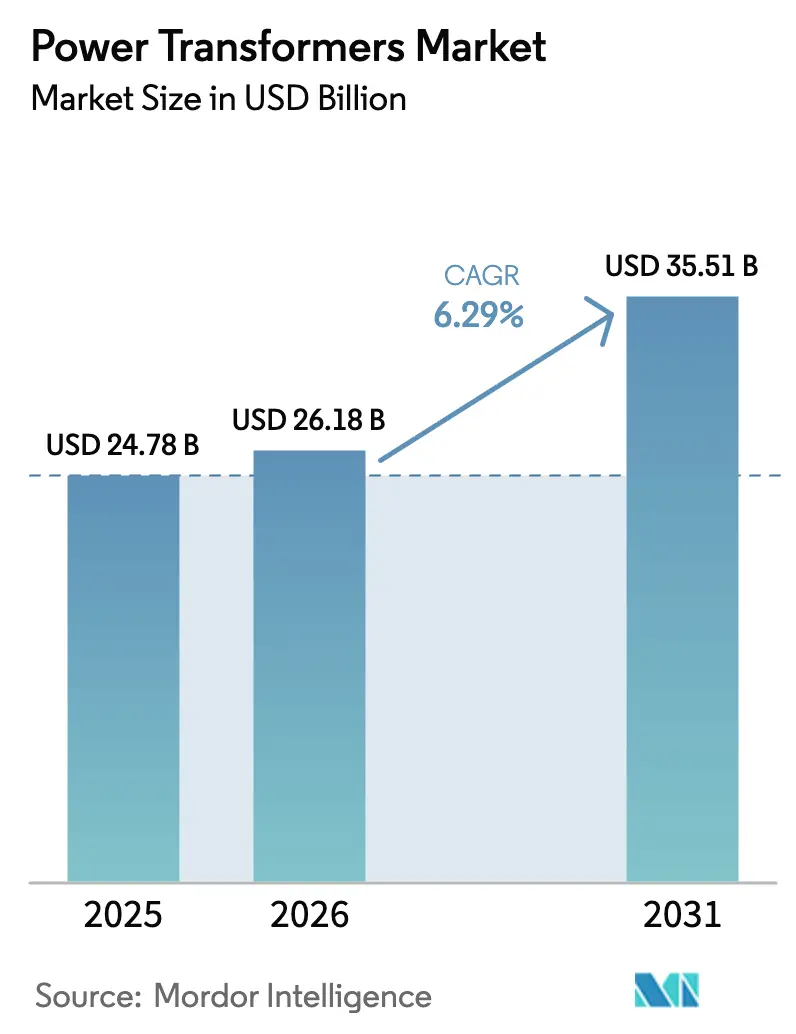

電力変圧器市場規模は2025年に247億8,000万米ドルと評価され、2026年の261億8,000万米ドルから2031年には355億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.29%です。

再生可能エネルギーが新規発電設備の主流となる中、電力公益事業者は老朽化した昇圧・降圧設備を、高い熱ストレスに耐えデジタル監視機能を備えた±10%の負荷時タップ切換が可能なユニットへと更新しています。米国および欧州連合で制定された系統近代化パッケージ、ならびに中国・インドにわたる超高電圧(UHV)回廊が、500 MVA超のコンバーター変圧器の入札を加速させています。高密度都市部の変電所やハイパースケールデータセンターキャンパスにおける防火規制も、エステル充填式または乾式設計への需要を押し上げています。一方、価格競争力の高いアジアのサプライヤーは、ファイナンスとローカライズされたアフターサービスをバンドルすることで入札を獲得しており、全体的な需要増加の中でも既存メーカーの利益率を圧迫しています。

レポートの主要ポイント

- 電力定格別では、中型(10~100 MVA)ユニットが2025年の電力変圧器市場シェアの52.4%を占めてトップとなり、100 MVA超の大型ユニットは2031年にかけて最速の7.5% CAGRを記録すると予測されています。

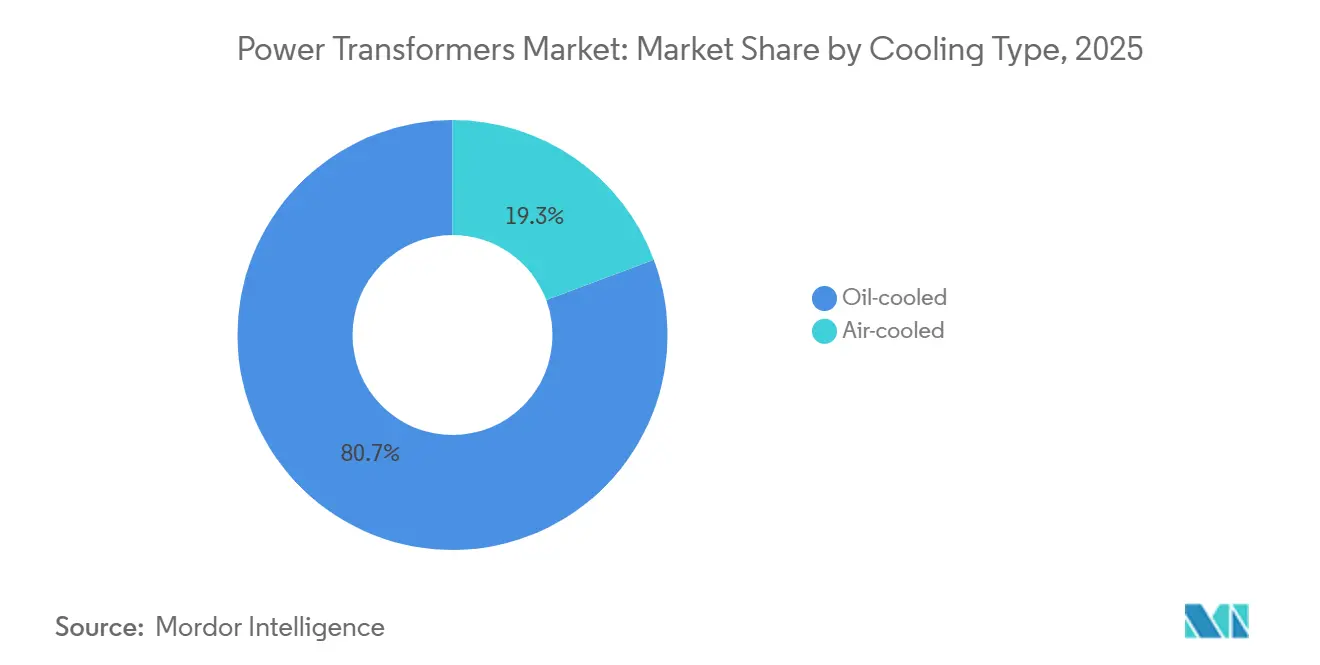

- 冷却方式別では、油冷式設計が2025年に80.7%の収益シェアを保持しており、空冷式はデータセンターおよび都市部変電所プロジェクトにおける厳格な防火規制に支えられ、7.6% CAGRで拡大しています。

- 相数別では、三相構成が2025年に71.5%の設置シェアを占め、公益規模の太陽光および洋上風力の建設を背景に、2031年まで6.8% CAGRを維持する見込みです。

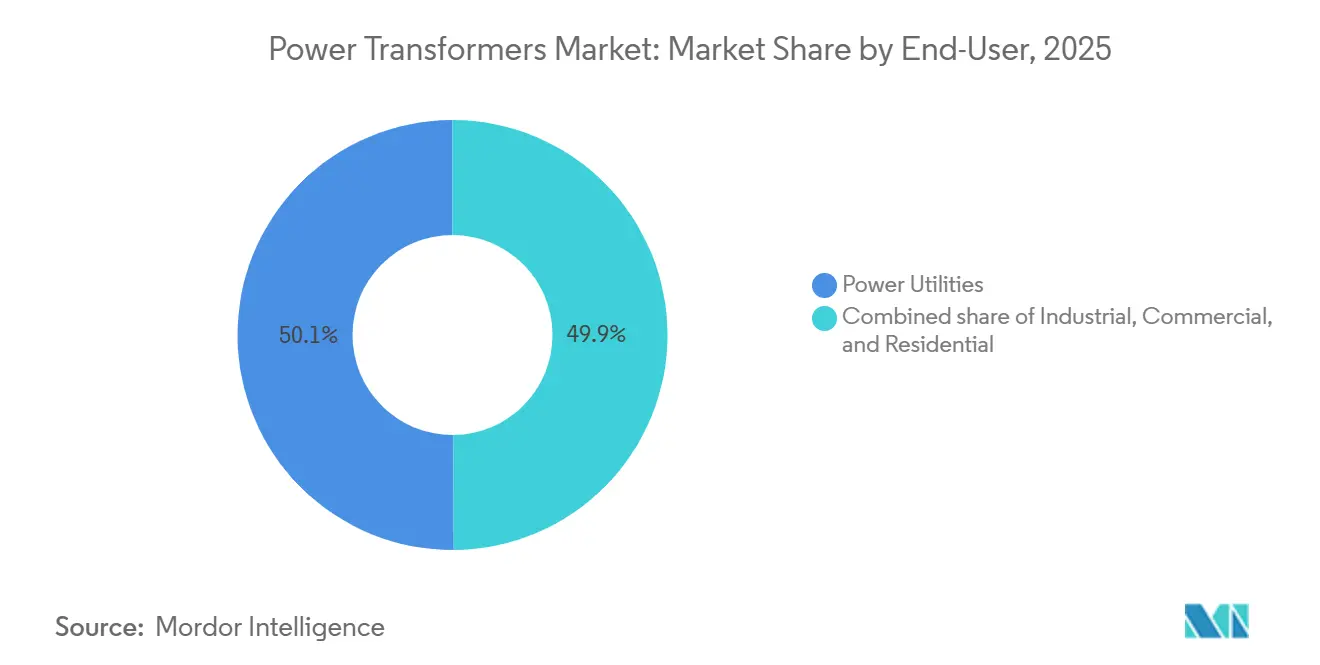

- エンドユーザー別では、電力公益事業者が2025年に50.1%の出荷シェアを占めましたが、製造業者がプロセス熱の電化と自家再生可能エネルギーの導入を進めることで、産業セグメントが最速の8.3% CAGRで拡大すると予測されています。

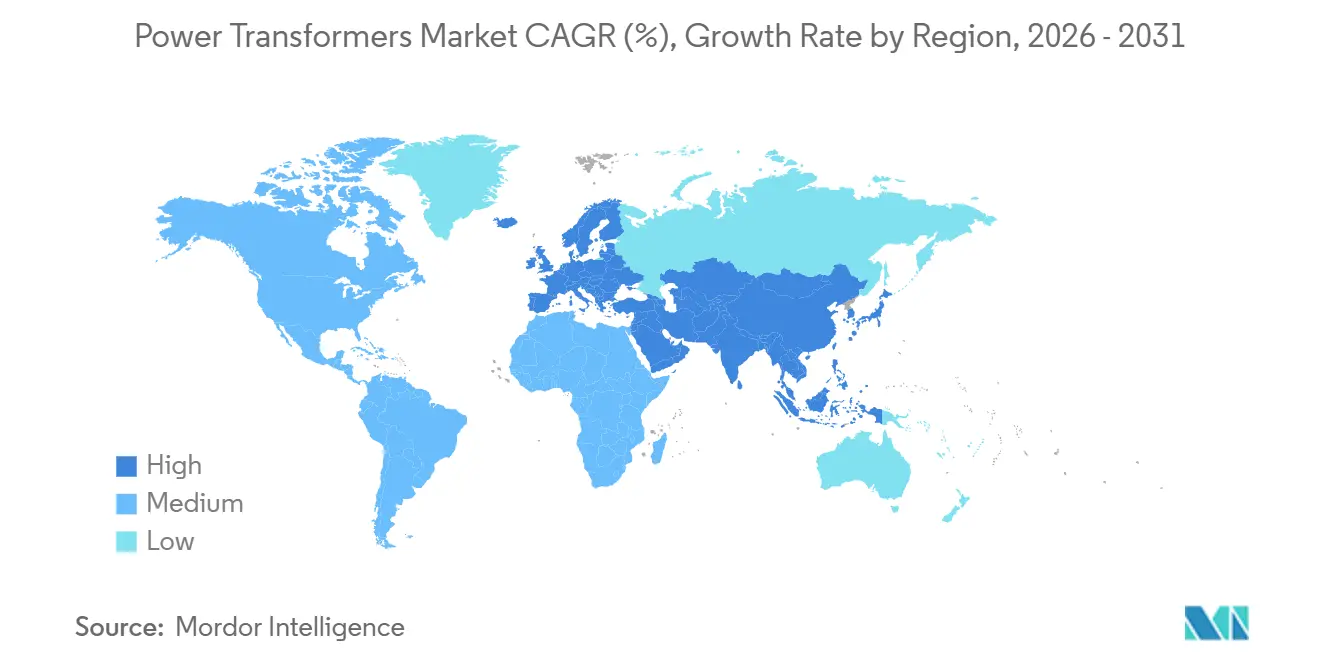

- 地域別では、アジア太平洋が2025年に42.6%の収益シェアで首位を占め、中国の±800 kV高電圧直流(HVDC)リンクおよびインドの3兆3,000億インドルピーの配電改革スキームを背景に、7.0%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電力変圧器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー発電の統合拡大 | +1.8% | 中国、インド、欧州連合、米国 | 中期(2~4年) |

| 老朽化した電力系統と大規模な送配電(T&D)改修パイプライン | +1.5% | 北米、欧州、日本 | 長期(4年以上) |

| より厳格な系統信頼性基準とHVDC相互接続 | +1.2% | アジア太平洋中核部、欧州連合、中東 | 中期(2~4年) |

| 鉄道および電気バスネットワークの電化 | +0.7% | 中国、インド、欧州連合回廊 | 短期(2年以内) |

| データセンターの超高電圧需要によるフレキシブルコア大型電力変圧器(LPT) | +0.6% | 北米、欧州連合、シンガポール | 短期(2年以内) |

| グリーン水素電解槽の昇圧ニーズ | +0.5% | 中東、オーストラリア、欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー発電の統合拡大

太陽光および風力の新規設備が2年連続で火力発電の建設を上回り、電力公益事業者はインバーターを過電圧イベントから保護する高速タップ切換器と高調波フィルタリング巻線を備えた変圧器を指定せざるを得なくなっています。[1]国際再生可能エネルギー機関、「2024年の再生可能エネルギー発電コスト」、irena.org 中国は2025年に新たな1,000 kV交流変電所を12か所稼働させ、それぞれに長距離グリーン電力送電用の複数の1,000 MVAオートトランスフォーマーを設置しました。インドの太陽エネルギー公社は、2025年度に45℃の砂漠温度に耐えるエステル充填変圧器を使用して15 GWの太陽光発電を系統に接続しました。欧州の洋上風力建設では、浮体式プラットフォームに搭載される海底対応の66 kV~220 kVユニットが必要とされており、このニッチ市場は重要な知的財産を保有する2社の既存メーカーが独占しています。[2]欧州委員会、「REPowerEU」、ec.europa.eu

老朽化した電力系統と大規模な送配電(T&D)改修パイプライン

米国の電力変圧器の約70%が設計寿命40年を超えており、溶存ガス分析のログにはセルロース劣化リスクの上昇が示されています。[3]米国エネルギー情報局、「Today in Energy」、eia.gov ワシントンの「インフラ投資・雇用法」は、重要ノードにおける単一事故対応変圧器の交換に向けて2026年までに650億米ドルを充当しました。[4]米国エネルギー省、「インフラ投資・雇用法」、energy.gov ドイツの送電事業者は2025年に南北回廊のアップグレードに200億ユーロを予算計上しており、420 kVエステル充填ユニットが必要とされています。日本は2027年までに高リスクゾーンのすべての変電所に耐震改修を義務付けており、免震設計への需要を押し上げています。

より厳格な系統信頼性基準とHVDC相互接続

欧州連合および北米の信頼性規格に組み込まれたN-2基準により、事業者は冗長変圧器容量の設置と、非同期交流系統を切り離すHVDCバックボーンの採用が義務付けられています。中国は2025年に3本の±800 kV回廊を通電させ、それぞれに2.5 p.u.の過電圧耐量を持つバルブ巻線を備えた500 MVAコンバーター変圧器が設置されています。インドの6 GWラジャスタン州・デリー間HVDCリンクは、人口密集地帯に沿った火災リスクを軽減するためエステル絶縁ユニットを指定しています。欧州送電系統運用者ネットワーク(ENTSO-E)の10カ年計画は、調達リードタイムを短縮するための標準化されたインターフェースを必要とする15の国境間リンクを調整しています。

鉄道および電気バスネットワークの電化

電車(EMU)とバッテリーバスが車両基地の電気負荷を再編しています。中国では2025年に納入された新規都市バスの98%が電気バスであったと報告されており、低料金の夜間充電を活用する10~20 MVAの車両基地変圧器の設置が促進されています。インドの2027年までに5万台の電気バスを導入するという目標は、エステル充填ユニットで電力供給される150~350 kWディスペンサーを備えた急速充電ハブを必要とします。欧州の主要都市は2030年までにゼロエミッション車両を義務付けており、50 dB未満の騒音基準を満たすコンパクトな乾式設計が好まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)と複数年にわたる回収期間 | -0.9% | 南アジア、サハラ以南アフリカ、ラテンアメリカ | 中期(2~4年) |

| 電磁鋼板および銅の価格変動 | -0.7% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 重要部品に対する地政学的貿易規制 | -0.5% | 米中、欧州連合・ロシア回廊 | 中期(2~4年) |

| 経験豊富な変圧器設計エンジニアの不足 | -0.4% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と複数年にわたる回収期間

大型変圧器は1台あたり200万~1,000万米ドルの費用がかかり、回収期間は15~25年に及ぶため、料金徴収効率が85%を下回る電力公益事業者にとっては大きな障壁となっています。インドの州電力会社は2025年度に16.2%の総合損失を計上しており、政府保証がない限り交換予算が制約されています。ナイジェリアとアルゼンチンは補助金改革と通貨ショックにより設備更新を先送りしており、過負荷リスクへの露出が長期化しています。

電磁鋼板および銅の価格変動

方向性電磁鋼板への輸出ライセンス規制により、2024年のスポット価格は2,500米ドル/トンを超え、一方で銅先物は南米の鉱山操業混乱により2025年に平均9,200米ドル/トンとなりました。ヘッジ手段を持たない中堅メーカーは利益率の圧縮に苦しみ、複数のケースで業界再編が生じました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:大型ユニットがUHVおよび洋上風力の勢いを取り込む

100 MVA超の大型変圧器は、中国、インド、欧州連合が±800 kV HVDCコーダーと500 MVA超の洋上風力ハブを建設する中、電力変圧器市場全体の平均を大きく上回る年率7.5%の成長が2031年まで見込まれています。このセグメントは2025年の価値の47.6%を占め、2031年には電力変圧器市場規模で180億米ドルを超える見通しです。中型の10~100 MVAユニットは2025年に52.4%の収益シェアを保持していますが、先進国の系統では配電変電所の密度が成熟しつつあるため、より緩やかな拡大にとどまるでしょう。Siemens Energyのモジュラープラットフォームは現地組立を30%削減し、電力公益事業者が大型ユニットを14か月ではなく9か月以内に通電できるようにしており、再生可能エネルギーの急速展開において競争上の優位性となっています。

10 MVA以下の小型製品はマイクログリッドや農村電化において引き続き重要ですが、集中型UHVバックボーンが低電圧フィーダーを迂回するにつれて代替リスクに直面しています。中国は2025年に張北フレキシブル交流実証プロジェクトを支援するために18台の1,000 MVAオートトランスフォーマーを導入しており、非常に大きな定格に向かう資本の流れを示しています。エステル冷却剤と積層プレスボードを使用した新しいハイブリッド絶縁設計が熱的限界を引き上げており、これがフットプリントあたりの容量拡大をさらに後押ししています。

冷却方式別:エステルおよび乾式ソリューションが鉱物油の優位性を侵食

油入りユニットは2025年も80.7%の収益シェアを維持していますが、建築基準法とESG義務が空冷式およびエステル充填モデルの7.6% CAGRを触媒しています。カリフォルニア州の改訂タイトル24は、水路から200m以内での鉱物油変圧器を事実上禁止する効率クレジットを付与しており、乾式設計への需要をシフトさせています。Siemens Energyは2025年の受注の40%がエステル冷却剤を指定したと述べており、これは2023年のシェアの2倍であり、変曲点を示しています。

防火安全性、保険コストの削減、および廃棄処理の簡素化が、特にデータセンターや病院の開発業者にとって10~20%の価格プレミアムを上回るメリットをもたらしています。GE Vernovaのハイブリッド強制空冷・ヒートパイプユニットは2025年に発売され、99.1%の効率を実現しており、鉱物油製品との密度差を縮小し、スペース対定格比がそれほど重要でない屋内設置を可能にしています。

相数別:三相が電力公益事業の主力として継続

三相機器は71.5%の設置シェアを占め、電気自動車の急速充電と誘導電動機負荷に対応するバランス三線方式アーキテクチャへの系統移行に伴い、6.8% CAGRでリードを維持し続けるでしょう。インドは2025年に800万の農業用フィーダーを三相サービスに転換し、機器の受注を押し上げました。単相バンクは北米の郊外や鉄道架線システムで存続していますが、段階的な置き換えに直面しています。

同等の単相クラスターと比較して鉄心および巻線損失で約15%の効率向上が見られ、変電所が用地制約に直面する際の三相優先を強化しています。ベンダーは三相タンク内に高調波フィルターと力率コンデンサーを組み込み、補助機器のフットプリントを削減し、調達サイクルを加速させています。

エンドユーザー別:産業バイヤーがユニット成長を牽引

電力公益事業者は2025年も50.1%の出荷シェアを占めていますが、電化された熱、自家太陽光・蓄電池システム、ロボティクスにより、産業バイヤーが8.3% CAGRで他のすべてを上回るペースで成長するでしょう。このセグメントは2031年に電力変圧器市場規模で90億米ドル超を占める軌道にあります。鉄鋼メーカー、精製業者、石油化学事業者は、オンライン溶存ガス分析によって計画外のダウンタイムを抑制する60~110 MVAエステル冷却変圧器を求めています。

データセンター、病院、大学などの商業キャンパスは20 kV一次配電とマイクログリッドを統合しており、デジタルツイン診断機能を備えた1~10 MVAの液入りパッドユニットを必要としています。住宅向けの需要は、変革的なドライバーではなく住宅着工件数や農村電化に連動しており、比較的横ばいにとどまっています。

地域分析

アジア太平洋は2025年の電力変圧器市場で42.6%のシェアを占めてトップとなり、中国の1,000 kV交流および±800 kV直流バックボーンの展開とインドの3兆3,000億インドルピーの配電改革支出に牽引されて7.0%の拡大が見込まれています。国家電網公司の18のUHVプロジェクトだけで11 GVAを超える増分需要を生み出しており、インドのスキームはスマートメーター連動の変圧器交換に支出の30%を充当しています。日本と韓国はそれぞれ耐震改修と洋上風力改修を通じて増分的な押し上げを加えています。

北米は「インフレ削減法」が系統強靭化に向けて650億米ドルを解放することで6.5%の成長を遂げるでしょう。カナダのハイドロ・ケベックは米国市場向けに735 kV回廊を強化しており、メキシコの連邦電力委員会(CFE)はソノラ州の太陽光とオアハカ州の風力を統合するために400 kVルートを改修しており、合わせて2025年から2028年にかけて4 GVA超の受注をもたらします。同地域全体では2031年に電力変圧器市場規模で90億米ドル近くを占める可能性があります。

欧州はREPowerEUの3,000億ユーロパッケージに支えられて6.2%の成長を遂げます。北海とケルト海の洋上風力相互接続には塩水耐久性を備えた66 kV~132 kVの海底ユニットが必要とされ、「欧州接続ファシリティ」の下での国境間HVDCプロジェクトは共通試験プロトコルを満たす500 MVAコンバーター変圧器を必要としています。旧ソ連時代のハードウェアからの東欧のアップグレードがさらに対象市場を拡大しています。

中東・アフリカはギガワット規模の太陽光発電所、グリーン水素ハブ、系統改修により7.3%の急成長を遂げます。サウジアラビアのNEOMとアラブ首長国連邦のアル・ダフラ太陽光発電所は2025年に合計3億米ドルの受注を追加し、南アフリカとエジプトは停電削減に向けてデジタル監視改修に転換しています。南米はブラジルの8 GW再生可能エネルギー入札とチリの電圧降下制御のための高速タップ切換器付き500 kVユニットを必要とする32億米ドルの南北送電計画に牽引されて6.8%の成長を遂げます。

競合環境

上位5社であるHitachi Energy、Siemens Energy、GE Vernova、TBEA、Hyundai Electricは2025年に世界収益の約45%を占め、地域の挑戦者がローカルコンテンツと迅速な納期を活用する余地を十分に残しています。Hitachi EnergyはABBの電力グリッド事業の遺産を活用してHVDCコンバータープロジェクトで優位に立ち、最近NEOMの66 kVエステル充填ユニット(デジタルツイン付き)で1億8,000万米ドルの受注を獲得しました。Siemens Energyのニュルンベルク工場の拡張により生産能力が40%増強され、現地作業を30%削減するモジュラーHVDCプラットフォームを目標としています。GE VernovaのProlec-GE子会社は、鉱物油に近い熱性能を実現するデータセンター最適化ハイブリッドへの転換を進めています。

TBEAは新疆の生産能力を25%増強して「一帯一路」回廊に対応し、CG Powerはサイクルタイムを25%削減するインドの20,000 MVA工場を開設しました。Elsewedy Electricのエジプトでの現地製造は、政府資金による500 kVリングメイン契約の獲得を支援しています。IECとIEEEによる規格の調和が技術的なロックインを抑制しており、価格、ファイナンス、納期が入札評価を左右するようになり、既存メーカーへの利益率圧力が強まっています。

ホワイトスペースの機会は、66 kV定格のグリーン水素昇圧ユニット、浮体式風力向け海底対応220 kV変圧器、ハイパースケールデータセンター向けコンパクト20 kVパッドユニットにあります。Hammond Power SolutionsやTriDelta Meidensha などのニッチ専門メーカーは、用途特化型エンジニアリングと8か月納期の約束で競争し、既存メーカーが15か月のリードタイムのボトルネックに直面する領域でシェアを獲得しています。

電力変圧器産業のリーダー企業

Hitachi Energy (ABB)

Siemens Energy AG

GE Vernova

Toshiba Energy Systems & Solutions

Hyundai Electric & Energy Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Hammond Power Solutionsは、約3億6,500万カナダドルの全額現金取引でAEG Power Solutionsを買収する合意を発表しました。この買収は、変圧器の専門知識とパワーエレクトロニクス能力を統合し、グローバル市場でのプレゼンスを拡大することで電気ソリューションポートフォリオを強化することを目的としており、規制当局の承認を条件としています。

- 2026年2月:ASTA Energy Solutions AGはProlec GE VernovaおよびTSEAと長期供給契約を締結しました。これらの契約は、重要部品の供給を確保し戦略的パートナーシップを育成することで、ラテンアメリカの高電圧変圧器市場における地位を強化することを目的としています。

- 2026年1月:RESA Powerは3MD Power Services LLCの買収を通じて変圧器ソリューション能力を拡大しました。この買収により、高電圧試験、修理、設置の専門知識がサービス提供に加わり、米国南大西洋地域での地域事業が強化されます。

- 2025年10月:Premier Energiesは、Transcon Industriesの51%株式および太陽光インバーターメーカーKSolareを含む主要買収を承認しました。これらの買収は、電力変圧器およびインバーター製造への多角化を示し、クリーンエネルギーエコシステムをさらに強化するものです。

世界の電力変圧器市場レポートの調査範囲

電力変圧器は、周波数を変えることなく一つの回路から別の回路へ電力を伝送する電気機器です。電磁誘導の基本原理に基づいて動作し、発電機と一次配電回路の間で電力を伝送します。電力変圧器は通常高価であり、エンドユーザーの要件に合わせてカスタマイズされるため、製造に長いリードタイム(6か月以上)が必要です。

電力変圧器市場レポートは、規模と地域によって区分されています。規模別では、市場は大型電力変圧器、中型電力変圧器、小型電力変圧器に区分されています。地域別では、市場は北米、アジア太平洋、欧州、南米、中東・アフリカに区分されています。レポートはまた、主要地域における電力変圧器市場の市場規模と予測もカバーしています。各セグメントについて、収益(米ドルの金額)に基づいて市場規模と予測が行われています。

| 大型(100 MVA超) |

| 中型(10 MVA~100 MVA) |

| 小型(10 MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電力定格別(MVA) | 大型(100 MVA超) | |

| 中型(10 MVA~100 MVA) | ||

| 小型(10 MVA以下) | ||

| 冷却方式別 | 空冷式 | |

| 油冷式 | ||

| 相数別 | 単相 | |

| 三相 | ||

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電力変圧器市場の2031年までのCAGR予測は?

市場は2026年から2031年にかけて6.29% CAGRを記録し、2026年の261億8,000万米ドルから2031年には355億1,000万米ドルに成長すると予測されています。

最も成長が速い電力定格セグメントはどれですか?

100 MVA超の大型変圧器は、UHVおよび洋上風力需要により7.5% CAGRで拡大するでしょう。

エステル充填変圧器が普及している理由は何ですか?

より高い防火安全性を提供し、新しい環境規制に適合し、コストのかかる防油堤を不要にすることができます。

需要をリードしている地域はどこですか?

アジア太平洋は2025年の収益の42.6%を占め、2031年まで7.0%の成長が予測されています。

データセンターは将来の需要にどのような影響を与えますか?

20 kV配電に移行するハイパースケール事業者はアモルファスコアのデジタル監視ユニットを必要とし、1 MVA~10 MVA定格内に高成長ニッチを加えます。

最終更新日: