北米トランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

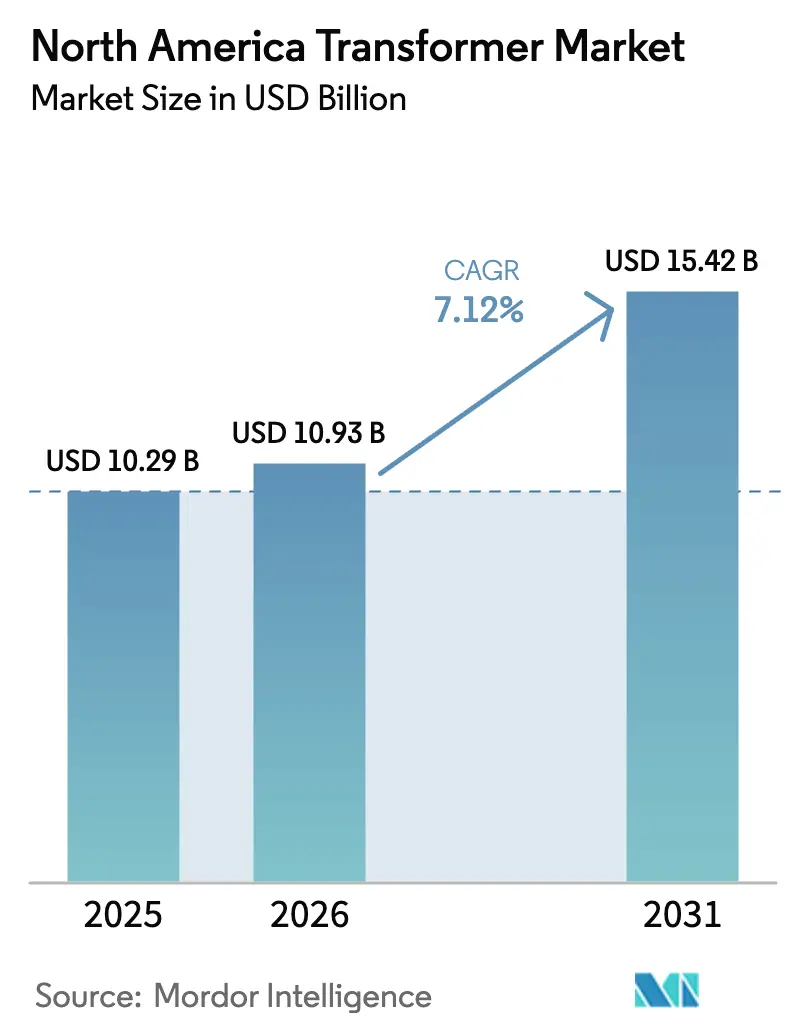

| 基準年の市場規模 (2025) | 10.29 十億米ドル |

| 市場規模 (2026) | 10.93 十億米ドル |

| 市場規模 (2031) | 15.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

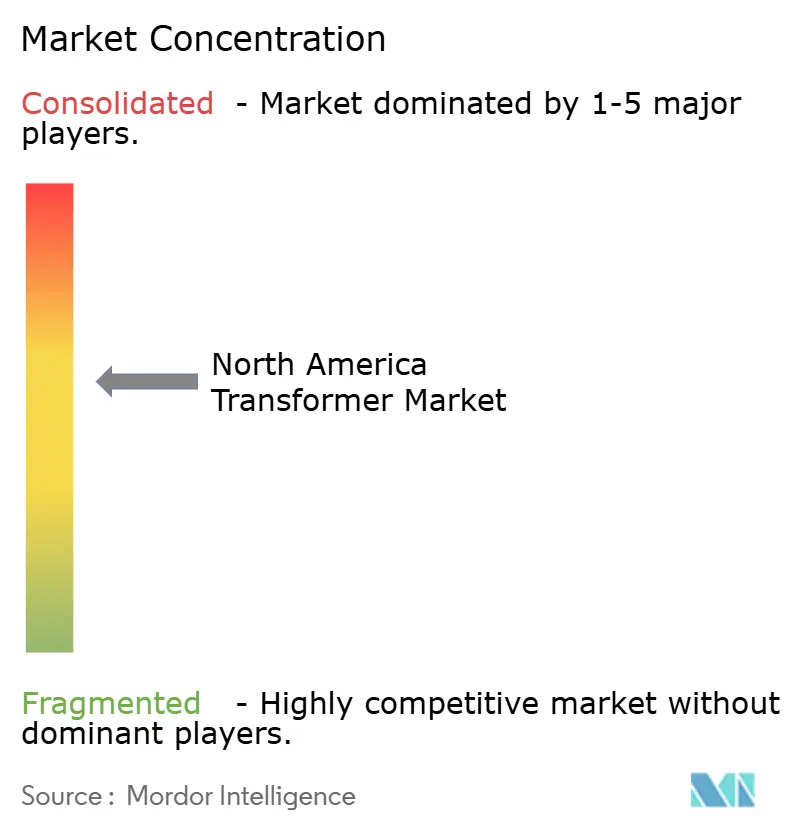

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米トランスフォーマー市場分析

北米トランスフォーマー市場規模は2025年にUSD 102.9億と評価され、2026年のUSD 109.3億から2031年にはUSD 154.2億に達すると推定され、予測期間(2026年〜2031年)中に7.12%のCAGRで成長する見込みです。

電力網近代化義務の記録的な波、急峻な再生可能エネルギー統合目標、そしてハイパースケールデータセンターの膨大な電力需要が収束し、公益事業者の支出優先事項を再形成しています。送電事業者は平均40年以上稼働している老朽資産の廃棄を加速させており、インフラ投資・雇用法およびカナダのグリーンインフラ計画に基づく連邦・州の資金調達プログラムが、長距離送電および洋上風力連系という新たなクラスの整備を支援しています。[1]カナダ天然資源省、「クリーン電力インフラ」、nrcan.gc.ca 同時に、100 MVA超のユニットで現在20〜28ヶ月に達するトランスフォーマーのリードタイム長期化が深刻化しており、公益事業者や再生可能エネルギー開発者は立地承認前であっても機器を先行発注するよう促され、北米トランスフォーマー市場の受注残を事実上前倒しにしています。銅および方向性電磁鋼板の供給は依然逼迫していますが、Siemens EnergyやGE Vernovaなどの主要OEMによる垂直統合の動きが、マージンの保護と契約価格の安定化に一定程度寄与しています。[2]全米防火協会、「NFPA 850規格2025年版」、nfpa.org

レポートの主要ポイント

- 電力定格別では、小型トランスフォーマーが2025年の北米トランスフォーマー市場シェアの48.1%を占め、100 MVA超の大型ユニットは2031年までに最速の8.1% CAGRを記録すると予測されています。

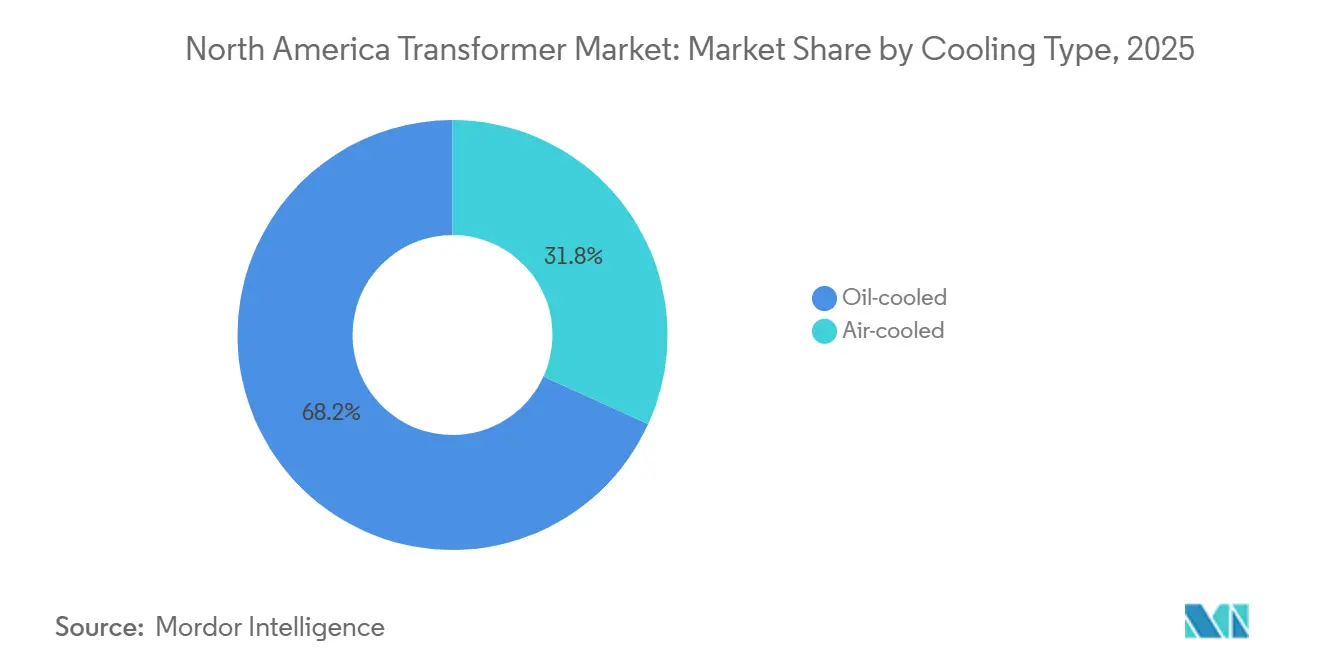

- 冷却方式別では、油冷式が2025年に68.2%のシェアでリードしており、空冷式ユニットは都市部の厳格な防火規制を背景に7.9% CAGRで成長する見込みです。

- 相数別では、三相構成が2025年に69.7%のシェアで支配的であり、州間送電プロジェクトに牽引されて7.5%の成長軌道が予測されています。

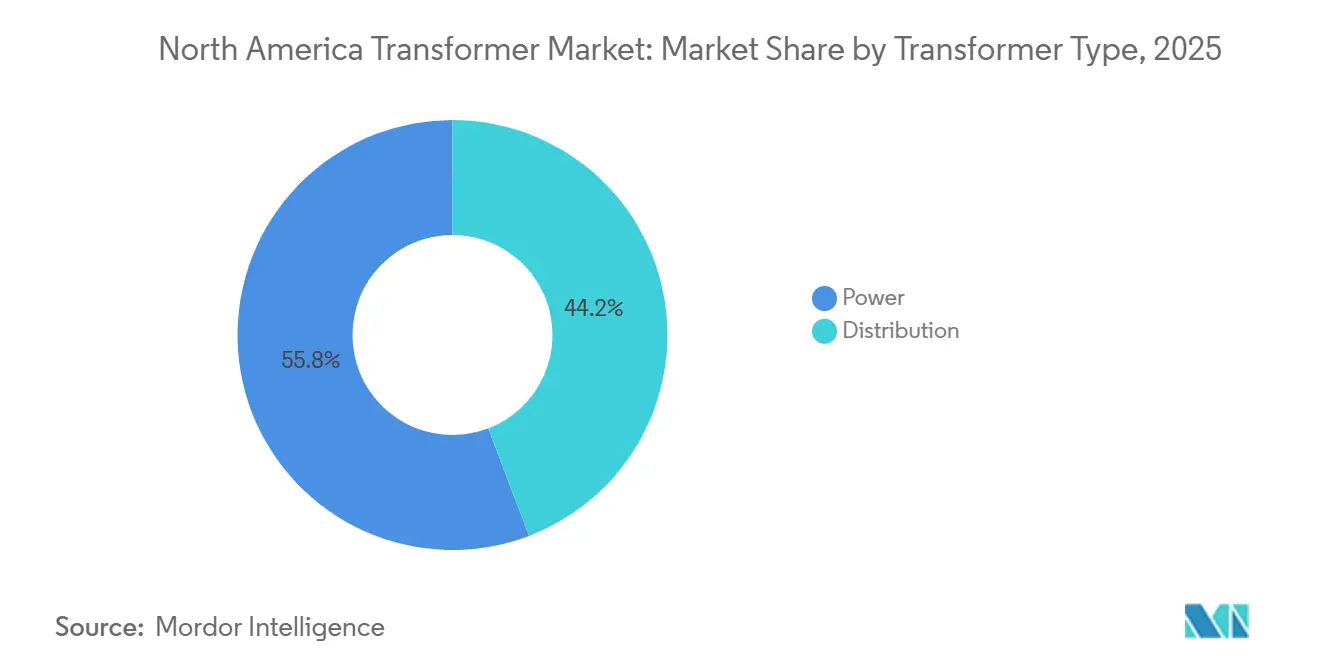

- トランスフォーマー種別では、電力用トランスフォーマーが2025年の北米トランスフォーマー市場規模の55.8%を占め、2031年に向けて7.7% CAGRで拡大しています。

- エンドユーザー別では、電力公益事業者が2025年に63.5%の収益を保持していますが、ニアショアリングおよび半導体工場建設により、産業施設が最速の8.3% CAGRを達成する軌道にあります。

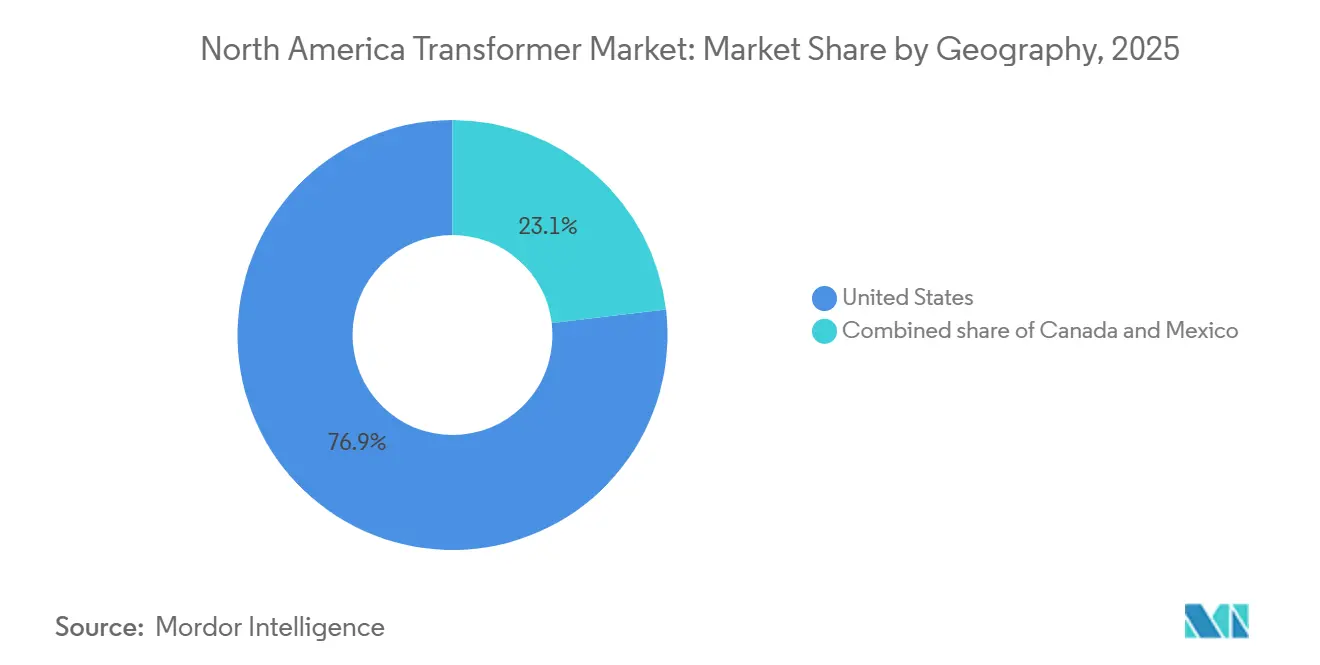

- 地域別では、米国が2025年に76.9%のシェアでリードしており、2031年まで7.6% CAGRのリーダーシップを維持する見込みです。

- 上位5社のサプライヤーが2025年に合計55%のシェアを占めており、機動力のある地域専門企業にも参入余地を残す適度に集中した市場構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米トランスフォーマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国およびカナダ全域における電力網近代化プログラム | 1.8% | 米国(ERCOT、PJM、CAISO)、カナダ(ブリティッシュコロンビア州、ケベック州、オンタリオ州) | 中期(2〜4年) |

| 昇圧トランスフォーマーを必要とする再生可能エネルギーの拡大 | 1.5% | 米国(テキサス州、カリフォルニア州、中西部風力ベルト)、カナダ(アルバータ州、サスカチュワン州) | 長期(4年以上) |

| 老朽化した送電インフラの更新 | 1.2% | 米国(北東部、中西部の老朽電力網)、カナダ(オンタリオ州、ケベック州) | 長期(4年以上) |

| IIJAおよびカナダグリーンインフラを通じた連邦資金 | 1.0% | 米国(エネルギー省電力網展開局の優先回廊)、カナダ(州間連系線) | 短期(2年以内) |

| 洋上風力連系向けHVDCコンバータートランスフォーマー | 0.7% | 米国(大西洋岸、五大湖)、カナダ(大西洋岸諸州) | 中期(2〜4年) |

| オンサイト変電所のデータセンター電化 | 0.9% | 米国(バージニア州、テキサス州、オレゴン州)、カナダ(ケベック州水力発電ゾーン)、メキシコ(ケレタロ州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国およびカナダ全域における電力網近代化プログラム

北米の公益事業者は、平均42年という設計寿命をすでに超えた老朽化した送電トランスフォーマー群への対応を迫られています。連邦エネルギー規制委員会は2024年に命令第1920号を最終化し、地域系統運用者に対して230 kV以上のトランスフォーマーを必要とする複数州にまたがるプロジェクトの計画を義務付け、今後10年間にわたる大型ユニット需要を確定させました。[3]連邦エネルギー規制委員会、「命令第1920号 送電計画」、ferc.gov PJM単独でも2025〜2027年の送電アップグレードにUSD 52億を予算計上しており、トランスフォーマー調達がその支出のほぼ3分の1を占めています。[4]PJM Interconnection、「送電拡張計画」、pjm.com カナダ側では、Hydro-Québecが溶解ガス監視および熱画像診断による資産寿命延長を進め、更新を最大7年間先送りしており、2020年代後半に大量の発注が集中する見込みです。この二速構造は、米国を北米トランスフォーマー市場の近期エンジンとして位置付け、カナダが予測可能な中期パイプラインを提供するという構図を形成しています。

昇圧トランスフォーマーを必要とする再生可能エネルギーの拡大

新規の太陽光または風力プロジェクトはいずれも、発電機電圧を5 kV未満から少なくとも115 kVに昇圧する昇圧トランスフォーマーを通じて電力網に接続されます。米国は2025年に32 GWの太陽光発電容量を追加し、それぞれ2.5〜5 MVA定格のパッドマウント型ユニット約600台の需要に換算されます。洋上風力はさらなる機会をもたらします。Vineyard WindおよびSouth Fork Windは66 kV海底アレイを使用し、300〜500 MVAの陸上コンバータートランスフォーマーに接続しており、各トランスフォーマーのコストはUSD 800〜1,200万、製造には24〜30ヶ月を要します。アルバータ州とサスカチュワン州もこのトレンドを反映しており、250 MWの風力発電所ごとに4台のコレクタートランスフォーマーと100 MVA超の変電所ユニット1台が必要です。急速に進む再生可能エネルギーのスケジュールに対するリードタイムの不一致が、開発者に機器の先行発注を強いており、現在の計画期間内に需要を前倒しにしています。

IIJAおよびカナダグリーンインフラを通じた連邦資金

インフラ投資・雇用法は電力網アップグレードにUSD 650億を確保しており、そのうちUSD 105億が大型電力トランスフォーマーに依存する送電ハードウェアに直接充当されます。TransWest ExpressおよびPlains & Eastern Clean Lineの回廊だけで、2030年までに300 MVA超のユニットを40台以上消費する見込みです。カナダのCAD 300億(USD 220億)グリーンインフラ計画は、1,200 kmのアトランティックループへのリソース投入を進めており、150 MVA〜300 MVAの電力トランスフォーマーを18〜22台必要とする見込みです。資金スキームは設備投資の最大60%をカバーし、公益事業者のコミットメントを加速させる一方、バイアメリカ条項が外国OEMにコイルおよびコアの生産を国内化するよう促し、立ち上げスケジュールを3〜5ヶ月延長させています。

洋上風力連系向けHVDCコンバータートランスフォーマー

コンバータートランスフォーマーは、洋上風力電力を沿岸の負荷センターに送る長距離海底HVDCシステムの中核に位置しています。海洋エネルギー管理局は合計25 GWのポテンシャルを持つ8つの大西洋ゾーンをリースしており、1 GWごとに300〜500 MVAのコンバータートランスフォーマーが2〜3台必要です。ニューヨーク州の9 GW洋上ロードマップは5つの陸上変電所を要求しており、合計で少なくとも10台のコンバーターが必要となります。このパイプラインをSiemens EnergyとHitachi Energyがノースカロライナ州とバージニア州の工場拡張によって狙っています。Icebreaker Windにおける五大湖パイロットは、腐食リスクが低い淡水サイトの有効性を実証し、維持コストを15〜20%削減して新たな内陸需要ノードを開拓しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型エネルギーリソース(DER)普及率の上昇 | -0.8% | 米国(カリフォルニア州、ハワイ州、北東部)、カナダ(オンタリオ州ネットメタリングゾーン) | 中期(2〜4年) |

| 銅および方向性電磁鋼板価格の変動 | -0.6% | 北米全域、長期サイクルプロジェクトへの深刻な影響 | 短期(2年以内) |

| 固体変圧器の台頭 | -0.3% | 米国(都市部マイクログリッド、軍事基地)、カナダ(遠隔地コミュニティ) | 長期(4年以上) |

| 設備投資決定を遅延させる長いリードタイム | -0.5% | 米国(投資家所有公益事業者)、カナダ(州営公社) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型エネルギーリソース(DER)普及率の上昇

カリフォルニア州では2025年に新規容量の22%、ニューヨーク州では18%を、需要家側太陽光、蓄電池、マイクロタービンが合計で占め、公益事業者のピーク負荷を削減し、配電トランスフォーマーを含む変電所アップグレードを先送りにしています。ハワイ州はDERシェアが47%に達し、日中の出力抑制がスループット需要を侵食したことで、公益事業者はトランスフォーマー更新を延期できるようになりました。オンタリオ州のネットメタリングプログラムは2025年に配電需要の180 MWを相殺し、Hydro Oneのトランスフォーマー発注を8〜10台削減しました。財務的な波及効果は座礁資産リスクにまで及びます。規制当局は、収益獲得期間が短縮されたトランスフォーマーのコスト全額回収を認めない可能性があり、資産健全性の警告にもかかわらず公益事業者が新規購入を遅延させる要因となっています。DERの成長は主に配電レベルにとどまっていますが、ビークルトゥグリッドスキームが成熟するにつれて転換点が訪れ、集中型トランスフォーマーの利用率をさらに侵食する可能性があります。

銅および方向性電磁鋼板価格の変動

銅と方向性電磁鋼板は合わせて大型トランスフォーマーの材料費の約60%を占めています。銅はラテンアメリカの鉱山障害により2024年初頭のUSD 9,200/tから2025年半ばにUSD 10,800/tまで上昇した後、2025年末にはUSD 9,600/tに後退し、ロンドン金属取引所の決済で17%の変動幅が記録されました。方向性電磁鋼板は中国の輸出割当の引き締めと米国製鉄所の低炭素グレードへの注力を背景にUSD 2,850/tへと上昇しました。こうした価格変動により、公益事業者はテンダーを小口に分割し、需要を断片化させてOEMの収益転換を遅延させました。EatonとSchneider Electricは受注残が前年比20%増加したと報告しましたが、顧客が価格嵐を乗り切るために不可抗力条項を発動したため、納品が遅延しました。電磁鋼板メーカーへの垂直統合がある程度の緩衝を提供しますが、大半のメーカーは引き続きフレーム契約をコモディティベンチマークに連動させており、北米トランスフォーマー市場は原材料の変動リスクにさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:送電クラスユニットが加速

100 MVA超の大型トランスフォーマーは2025年の出荷量では控えめなシェアにとどまりましたが、2031年まで8.1% CAGRを記録すると予測されており、このペースで期末までに北米トランスフォーマー市場シェアを約30%まで引き上げる見込みです。この成長は230〜500 kVの基幹プロジェクトおよび洋上風力コンバーター変電所に起因しており、1台のトランスフォーマーが200〜500 MWの転送容量を解放します。10 MVA〜100 MVAの中型電力ユニットは産業団地やデータセンターキャンパスの主力として安定した7.0%で拡大しています。10 MVA以下の小型トランスフォーマーは2025年収益の48.1%を占め、農村ネットワークの強靭性を支え続けています。しかし資本配分の振り子は揺れており、GE Vernovaでは150 MVA超のユニット受注が2025年に2倍となった一方、10 MVA未満の受注は4%増にとどまり、公益事業者が最終マイルの冗長性よりも大容量電力を優先していることを示しています。

二次的な影響はサプライチェーン全体に波及しています。コア鋼板スリッティングラインは20〜30トンの積層鉄心に対応する必要があり、タンク製造業者はより重い400 MVAシェルを操作するための大型クレーンへの投資を進めています。物流上のボトルネックも顕在化しており、特別な通行許可なしに500 kVクラスの荷物を輸送できる鉄道回廊はわずかしかなく、納期に数週間が加算されます。それでも、大型ユニットのマージンプロファイルは配電クラス機器の2倍に達することが多く、OEMが工場スペースを再配分するインセンティブとなり、小型定格の供給を逼迫させ、農村協同組合向けの価格を意図せず押し上げています。

冷却方式別:油冷式の優位性が空冷式の挑戦に直面

油入りトランスフォーマーは2025年の北米トランスフォーマー市場規模において68.2%のシェアを維持しており、これは実証済みの熱的余裕と低い初期コストによるものですが、都市部の防火規制と環境上の負債がその優位性を侵食しています。NFPA 850の2025年改訂版は屋内油入りユニットに対して二次封じ込めと自動消火設備を義務付けており、中規模設置では最大USD 15万のサイトコストが追加されます。乾式空冷トランスフォーマーはこれらの費用を回避できるため、2031年まで7.9% CAGRが予測されています。この移行はハイパースケールデータセンター、病院、大量輸送ハブで最も顕著であり、ダウンタイムの経済的損失が15〜20%の取得コストプレミアムを大幅に上回ります。

CargillのEnvirotemp FR3に代表される生分解性エステル流体は、液体型と乾式型の二項対立を曖昧にし、300℃以上の引火点と簡略化された流出物処理を提供しています。カリフォルニア州の山火事地帯やニューヨーク州の水源地区の公益事業者は、新規69 kVクラスユニットにエステル充填を標準化しています。しかし、流体粘度の制限から高電圧層でのエステル採用は依然として初期段階にあり、10〜35 kV屋内変電所では空冷機器が引き続き優先されています。OEMは真空加圧含浸(VPI)コイルと高度なエポキシ樹脂で対応し、鉱物油ユニットとの効率差を縮小しています。

相数別:三相システムが支配的、農村部での単相継続使用

三相トランスフォーマーは2025年出荷量の69.7%を占め、7.5%のペースで州間送電拡大と歩調を合わせて成長し、大容量電力交換の基幹としての地位を強化しています。コスト効率もその魅力を高めています。25 MVAの三相ユニットは、土木工事と開閉装置の設置面積を合算すると、同等の単相ユニット3台に比べてMVA当たりのコストが通常30〜40%低くなります。産業施設は三相運転に固有のバランス負荷と簡略化された保護スキームを好み、半導体工場やEVバッテリー工場のデフォルトとなっています。

単相ユニットは、フィーダー密度が1マイル当たり10顧客未満の過疎地帯に根強く残っています。農村協同組合はその軽量性と低い電柱上設置の複雑さに依存しています。しかし、屋根上太陽光や電気自動車充電器からの双方向電力潮流の採用増加により、電圧不平衡を緩和するために三相アップグレードを検討せざるを得ない公益事業者も増えています。Mitsubishi Electricの2025年ハイブリッド単相設計(統合電圧調整機能付き)はこの課題に対応していますが、初期パイロットでは、フィーダー再構築が光ファイバーブロードバンド展開と同時に行われる際に公益事業者が全面的な転換を好む傾向が示されています。

トランスフォーマー種別:電力用ユニットがリードを拡大

電力用トランスフォーマーは2025年の北米トランスフォーマー市場規模の55.8%を確保し、FERC命令第1920号による地域間転送容量拡大の義務付けに支えられて2031年まで7.7% CAGRで推移しています。配電用トランスフォーマーはデータセンターおよび産業キャンパス変電所の需要を主な原動力として健全な6.5%で成長します。しかし、公益事業者が電柱上の一括更新よりも230〜345 kVアップグレードにより大きなスループット効果を見出すにつれ、相対的なシェアは侵食される見込みです。リードタイムの非対称性がこの転換を増幅しています。Hitachi Energyの電力用トランスフォーマーの受注残は2025年末に28ヶ月まで延びており、配電クラスラインの2倍となり、生産リソースをより高マージンの高電圧機器に誘導しています。

デジタル化も競争の軸となっています。ABBのAbilityプラットフォーム対応電力用トランスフォーマーは光ファイバー温度プローブ、溶解ガスセンサー、振動分析機能を搭載し、デジタルツインにデータを供給することで計画外停電を最大40%削減し、10〜15%の価格プレミアムを正当化しています。配電クラス製品もこれに追随し始めていますが、依然として最低入札価格で購入する農村公益事業者のコスト感応度という障壁に直面しています。

エンドユーザー別:産業需要が公益事業者の成長を上回る

電力公益事業者は2025年収益の63.5%を占める主要顧客グループであり続けていますが、そのCAGR見通しの7.0%は産業ユーザーセグメントの8.3%に及びません。半導体工場、EVバッテリーギガファクトリー、先進自動車工場がメキシコのバヒオ回廊および米国中西部に次々と建設されており、それぞれが混雑した公益事業者フィーダーを回避するためにオンサイトの15〜50 MVA変電所を必要としています。産業バイヤーは最低価格よりも短く予測可能なリードタイムを好み、これはNorthern TransformerやERMCOなどの中堅メーカーにとって強みとなっており、グローバルOEMの20〜24ヶ月と比較して14〜16ヶ月以内の納品を約束しています。

商業施設、主にデータセンターは、AIワークロードがキャンパス電力密度を100 MW超に押し上げるにつれて7.8% CAGRで拡大します。Dominion Energyはすでにこれらの負荷に対応するためにノーザンバージニアで5つの230 kV延伸を承認しており、それぞれが複数の40 MVAトランスフォーマーを必要としています。住宅需要は一戸建て住宅着工の鈍化と純負荷成長を削減する屋根上太陽光の普及増加により、6.2% CAGRにとどまっています。

地域分析

米国は2025年の地域トランスフォーマー収益の76.9%を生み出しており、ERCOT、CAISO、PJMが同時に容量拡大を進める中、2031年まで7.6% CAGRを達成する軌道にあります。テキサス州だけで2025年に12 GWの再生可能エネルギーを追加し、約200台の昇圧ユニットの需要に換算され、北米トランスフォーマー市場のローンスターステートへの依存を強化しています。カリフォルニア州の洋上風力計画は仕様を300〜500 MVA HVDCコンバーターへとシフトさせており、北東部は用地取得の制約から配電クラスの更新への支出傾斜に直面しています。

カナダは規模は小さいながらも戦略的に重要な需要を提供しています。ブリティッシュコロンビア州のサイトCダムは2024年末に6台の500 kVトランスフォーマーを稼働させ、Hydro-Québecが計画する3本のHVDCリンクは2029年までに少なくとも12台の300 MVAコンバーターを必要とします。州営公社は10年単位の計画サイクルで調達するため、OEMには明確な数量見通しが提供されますが、年度ごとの上振れは限定的です。

メキシコ市場はニアショアリングの追い風を受けて転換点を迎えています。外国直接投資は2025年にUSD 360億に達し、連邦電力委員会はMXN 850億(USD 50億)を新規変電所に充当することを決定しており、そのうち22%がトランスフォーマー支出となります。実行リスクは依然として存在しており、官僚的な入札プロセスと国内製造能力の限界から、100 MVA以上の多くのユニットは引き続き米国から輸入され、納期パイプラインが延長されます。しかし、製造キャンパスが2027〜2029年にフル稼働に達するにつれて需要はピークを迎え、米国の公益事業者発注が軟化した場合の緩衝材となる可能性があります。

競合ランドスケープ

北米のトランスフォーマーサプライベースは適度に集中しており、Hitachi Energy、Siemens Energy、GE Vernova、ABB、Schneider Electricが合計で2025年収益の55%を占めていますが、個別シェアが15%を超える企業はなく、健全な入札競争が維持されています。100 MVA超では、500 kVテストベイと高電圧ブッシングに必要な資本から、市場は7社のメーカーによる寡占状態に絞り込まれます。対照的に、10 MVA未満の配電セグメントには20社以上の地域プレーヤーが存在し、サービス半径と12〜14ヶ月のリードタイムコミットメントで差別化しています。

戦略的な動きは国内生産能力の拡充に集中しています。Hitachi Energyはバージニア州の工場での大型電力出力を2027年までに倍増させるためにUSD 2億を投資しており、大西洋岸の洋上風力プロジェクトを直接ターゲットにしています。Siemens Energyは2025年にAK SteelのGOES部門の40%を取得することで電磁鋼板の自社供給を確保し、コア材料コストを最大12%削減して不安定な輸入への露出を抑制しました。SPX Transformer Solutionsはウィスコンシン州に10〜100 MVAユニット専用施設を開設し、産業バイヤーが求めるサービスターンアラウンドのニッチを活用しています。

技術も競争の戦場となっています。ABBのセンサー豊富なAbilityプラットフォームとGE Vernovaのデジタルツインスイートは、停電時間の短縮を迫られる公益事業者に響く予知保全の節約効果を約束しています。固体変圧器スタートアップは2024〜2025年にARPA-Eグラントとベンチャー資金でUSD 1億8,000万を確保しましたが、3〜4倍のコストプレミアムによりパイロット段階にとどまっています。50 kV未満の無負荷損失削減を目的としたアモルファスコア製品はカリフォルニア州とニューヨーク州で採用が進んでいますが、脆いコアの取り扱いが依然として量産を制限しています。

北米トランスフォーマー産業リーダー

General Electric Company

Schneider Electric SE

Emerson Electric Co.

Eaton Corporation PLC

Siemens Energy AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Hitachi Energyは米国における重要な電力網インフラ製造の強化にUSD 10億超を投資することを表明しました。これにはバージニア州サウスボストンに約USD 4億5,700万相当の新たな大型電力トランスフォーマー施設が含まれます。この取り組みは、AIデータセンター、電力網近代化、産業電化からの需要増大に対応するため、国内トランスフォーマー生産を強化することを目的としています。

- 2025年9月:Waaree Energiesはトランスフォーマーおよび再生可能エネルギーポートフォリオを拡大するための戦略的買収を発表しました。Kotsonsの買収によりトランスフォーマー事業が強化され、米国市場向けUL認証トランスフォーマーを含む輸出機会が創出されます。ただし、この動向は米国製造の直接的な成長よりもグローバルなトランスフォーマーサプライチェーン統合を強調するものです。

- 2025年3月:ABBはノースカロライナ州に拠点を置くDG Matrixに投資し、固体変圧器ソリューションの商業化を支援しました。これらのソリューションはAIデータセンターおよびマイクログリッド向けのパワーエレクトロニクスの改善を目指し、米国における次世代トランスフォーマー類似システムの開発を支援し、効率的でコンパクトな電力網インフラ技術の進歩に貢献します。

- 2025年3月:ABBは約USD 1億2,000万の投資により米国のトランスフォーマー製造能力を拡大しました。この資金はテネシー州とミシシッピ州の施設の生産能力を増強し、北米全域の公益事業者、データセンター、産業ユーザー向けのトランスフォーマーおよび重要な配電機器の成長を支援します。

北米トランスフォーマー市場レポートの調査範囲

トランスフォーマー市場は、電気トランスフォーマーの設計、製造、試験、設置、保守に従事するグローバル産業を包含しています。これらのトランスフォーマーは電圧レベルを調整(昇圧または降圧)し、安全で効率的な電力の送電および配電を確保するために使用されます。電力の発電、送電、配電、および最終用途アプリケーションにおいて重要な役割を果たしています。

北米トランスフォーマー市場レポートは、電力定格(大型(100 MVA超)、中型(10〜100 MVA)、小型(10 MVA以下))、冷却方式(空冷式および油冷式)、相数(単相および三相)、トランスフォーマー種別(電力用および配電用)、エンドユーザー(電力公益事業者、産業、商業、住宅)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場規模および予測は金額(USD)ベースで提供されます。

| 大型(100 MVA超) |

| 中型(10〜100 MVA) |

| 小型(10 MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 米国 |

| カナダ |

| メキシコ |

| 電力定格別 | 大型(100 MVA超) |

| 中型(10〜100 MVA) | |

| 小型(10 MVA以下) | |

| 冷却方式別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| トランスフォーマー種別 | 電力用 |

| 配電用 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米トランスフォーマー市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年のUSD 109.3億から2031年にはUSD 154.2億へ、7.12% CAGRで成長すると予測されています。

最も急速に拡大している電力定格セグメントはどれですか?

100 MVA超のトランスフォーマーが、公益事業者が230〜500 kVの基幹を強化する中で8.1% CAGRの最速成長を記録すると予測されています。

空冷式トランスフォーマーがシェアを拡大している理由は何ですか?

NFPA 850の防火安全規則の改訂と都市部の環境規制が、15〜20%の価格プレミアムにもかかわらず乾式ユニットを優位にしています。

トランスフォーマープロジェクトの経済性を最も脅かす外部要因は何ですか?

銅および方向性電磁鋼板の価格変動により材料コストが15%以上変動し、発注延期を招く可能性があります。

地域収益の大部分を牽引している国はどこですか?

米国は2025年に76.9%を占め、ERCOT、CAISO、PJMの電力網プログラムによりリーダーシップを維持する見込みです。

サプライヤー競争の集中度はどの程度ですか?

上位5社のメーカーが約55%のシェアを保有しており、地域専門企業が成長できる適度な集中度を示しています。

最終更新日: