DCスイッチギア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.07 十億米ドル |

| 市場規模 (2031) | 31.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

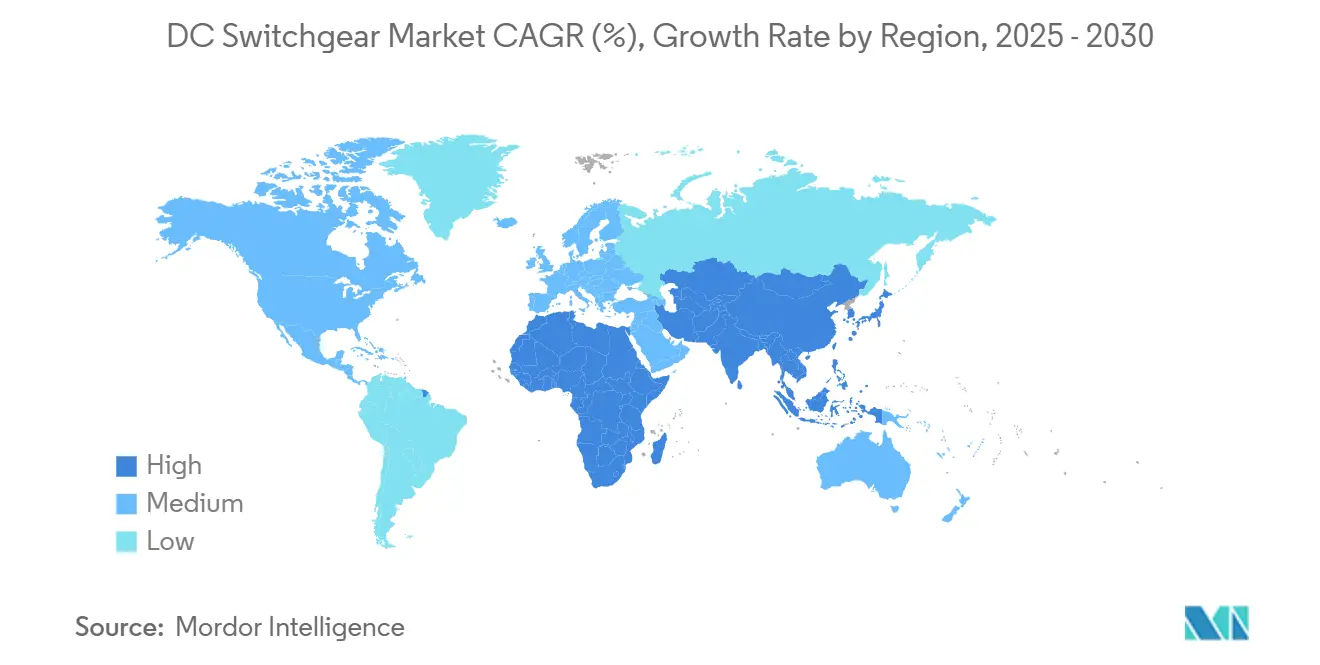

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDCスイッチギア市場分析

DCスイッチギア市場規模は、2025年に206.1億米ドル、2026年に220.7億米ドルと予測され、2031年までに310.3億米ドルに達し、2026年から2031年にかけて7.06%のCAGRで成長する見込みです。

高効率直流インフラへの投資加速、再生可能エネルギー導入の急拡大、ならびにデータセンター・鉄道・EV充電アプリケーションの普及が、DCスイッチギア市場の拡大を下支えしています。アジア太平洋および欧州における系統近代化予算の増加と、交流-直流変換損失を削減する必要性が、サプライチェーンのリードタイム長期化にもかかわらず需要の勢いを維持しています。中電圧機器、さらに急増する固体素子型およびハイブリッド技術は、製品差別化の余地をメーカーに与えています。一方、SF6廃止に向けた規制の推進は、よりグリーンな絶縁媒体における革新を促しています。ただし、高い初期資本コスト、真空インタラプターの供給不足、および世界的な規格の断片化が、短期的な成長見通しを抑制しています。

レポートの主要ポイント

- 電圧別では、中電圧が2025年のDCスイッチギア市場シェアの39.5%を占め、2031年にかけて7.9%のCAGRで拡大する見込みです。

- 絶縁タイプ別では、気中絶縁スイッチギアが2025年に71.8%の収益シェアでトップとなり、「その他」カテゴリー(固体素子型およびハイブリッド型)は2026年から2031年にかけて最高の9.5%のCAGRを記録する見込みです。

- 設置方法別では、屋内システムが2025年のDCスイッチギア市場規模の59.2%を占め、屋外機器は8.2%のCAGRで拡大する見通しです。

- エンドユーザー別では、産業用導入が2025年に37.6%のシェアを保持し、住宅用設置は2031年にかけて最速の8.8%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年に45.4%のシェアで首位を占め、2026年から2031年にかけて同地域最速の7.7%の成長率を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルDCスイッチギア市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー容量の追加 | 1.80% | グローバル、アジア太平洋・欧州 | 長期(4年以上) |

| 鉄道・地下鉄電化の急拡大 | 1.20% | アジア太平洋中心、北米・欧州へ波及 | 中期(2年~4年) |

| データセンターの直流電力アーキテクチャ | 1.50% | 北米・欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| EV急速充電インフラの整備 | 0.90% | グローバル、中国・欧州が主導 | 中期(2年~4年) |

| 防衛マイクログリッドの需要 | 0.40% | 北米、一部アジア太平洋 | 長期(4年以上) |

| 洋上風力-水素複合拠点 | 0.70% | 欧州、北海を中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー容量の追加

世界の風力および太陽光設置は本質的に直流を発生させるため、交流-直流変換損失を排除し、高電圧直流スイッチギアへの持続的需要を創出しています。Siemens Energy、GE Vernova、およびHitachi Energyとの協力のもと、北海の洋上開発業者が欧州連合の系統に70GWの風力容量を統合するためのマルチターミナルハブを建設しています。[1]Siemens Energy, "North Sea HVDC Hubs for 70 GW Offshore Wind," tdworld.com インドでは、計画中の±800kV・6GWの高電圧直流送電リンクが、先進的スイッチギアを活用してカブダの再生可能エネルギー複合施設からナグプールへ電力を送電します。[2]日立エネルギー、「カヴダ-ナグプル ±800 kV HVDC 契約」、hitachienergy.com オランダのPosHYdon統合洋上風力-水素実証パイロットでも同様の要件が生じており、コンパクトで耐腐食性に優れたユニットが洋上電解槽を保護しています。[3]リビエラマリタイムメディア「PosHYdonオフショア水素パイロット」rivieramm.com 欧州連合が2030年までに再生可能エネルギーの割合を45%とする目標を掲げる中、立法府はDCスイッチギアの普及を加速する系統資金の拠出を継続しています。

鉄道・地下鉄電化の急拡大

大量輸送機関はディーゼル機関車から電気牽引への移行を推進しており、この転換は強固な直流配電ネットワークに依存しています。ワシントンの首都圏交通公社(WMATA)は、2024年度に牽引電力アップグレードのために9,910万米ドルを確保し、その相当部分をDCスイッチギアの更新に充当しています。[4]ワシントン首都圏交通局「2024年度予算」wmata.com 米国運輸省は、1,500V~3,000VのDC牽引を高頻度サービスにとってコスト効率に優れると位置づけています。Hitachi Energyのターンキー電力供給パッケージは、静止型周波数変換器、絶縁変圧器、および高速遮断器を組み合わせ、回生制動電流を管理する統合的アプローチを示しています。鉄道固有の安全基準(電磁適合性限度から耐火強化まで)により、相手先ブランド製造業者はアプリケーション専用の筐体および監視システムの設計を求められています。

データセンターの直流電力アーキテクチャ

エネルギーコストの削減を目指す事業者は、380V直流バスを採用したホワイトスペース配電への再設計を進めています。エルテックの調査では、交流から直流へ切り替えた中規模施設において年間4.2%の節約効果が示されています。Siemensはデータセンター事業者のCompass Datacentersと、DCスイッチギアを組み込んだモジュール型中電圧スキッドの供給に合意しており、2025年下半期にシカゴ近郊のキャンパスでデビューする予定です。ABBのSACE Emax 3遮断器は、IEC 62443サイバーセキュリティ、アーク閃光検知、および直流トリップユニットを備え、AIワークロードに対応しています。データセンター電力システムの年平均成長率が2023年から2030年にかけて16%と予測される中、コンパクトな遮断器、バスウェイ、および変換ハードウェアへの需要は一層高まる見込みです。

EV急速充電インフラの整備

高出力公共充電器は最大1,500V直流・350kWで動作するため、スイッチギアに対して遮断・過熱に関する厳格な要件が課されます。ABBの直流断路器ポートフォリオは、コンパクトなフットプリント内で最大1,000Aの連続電流に対応し、路上設置の充電スタンドに適しています。イートンのドミニカ共和国における7億5,000万米ドルの工場拡張は、EV充電器および再生可能エネルギープロジェクト向け部品を特に対象としています。欧州の規制当局は2030年までに3,000万台のEVを見込んでおり、この到達点が充電器設置を大幅に増加させ、DCスイッチギア市場を下支えします。双方向の車両対系統設計は追加の複雑さをもたらし、電流を安全に逆転させることができる超高速固体素子デバイスを必要とします。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交流スイッチギアに対する高い初期資本支出 | -1.10% | グローバル、コスト敏感市場 | 短期(2年以内) |

| グローバルな直流規格の不在 | -0.80% | グローバル、地域により異なる | 中期(2年~4年) |

| 固体素子遮断器における熱暴走リスク | -0.50% | 先進市場 | 中期(2年~4年) |

| 真空インタラプターの供給ボトルネック | -0.90% | グローバル、高需要地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

交流スイッチギアに対する高い初期資本支出

直流プロジェクトは依然として同等の交流設備に比べて顕著なプレミアムが付いており、この障壁はコンバーターステーションおよび特殊保護機器の高コストに主に起因しています。電気工学ポータルのデータによれば、コストの同等性は通常600kmを超える路線または海底ケーブルで生じます。米国国立再生可能エネルギー研究所のモデリングは、世界の生産量がいまだ低水準にあるため、直流部品のスケールメリットが限定的であることを示しています。遮断器における現在92週超のリードタイムの長期化は予備費を膨らませ、新興地域の早期採用者を躊躇させています。開発業者は部品不足を回避するために交流の代替品を過大仕様とすることが多く、直流の普及をさらに遅らせています。

グローバルな直流規格の不在

IEC 60947-2:2024は最大1,500V直流の機器をカバーしているものの、それより高い電圧範囲には普遍的なプロトコルが存在せず、相手先ブランド製造業者はサイト固有の設計を作成せざるを得ず、プロジェクトエンジニアリング工数が膨らんでいます。CIGREのワーキンググループは、ハードウェアおよび通信レイヤーが統一されない限り、マルチベンダーの中電圧直流システムは拡張できないと強調しています。直流建築配線慣行を成文化するIEEEの取り組みは未完成であり、請負業者の不確実性が長引いています。READY4DCコンソーシアムは、メーカーが独自の保護アルゴリズムを適用し続けた場合の欧州高電圧直流系統における相互運用性リスクを強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:中電圧が成長をリード

中電圧セグメントは2025年のDCスイッチギア市場において39.5%のシェアを占め、2031年にかけて7.9%のCAGRを記録すると予測されており、市場全体の拡大において重要な役割を果たしています。中電圧向けDCスイッチギア市場規模は、電流処理能力とコストのバランスが優れており、産業プラント、再生可能エネルギーフィーダー、都市鉄道ネットワークに最適です。Siemens EnergyのMVDC PLUSプラットフォームは、同等のAC代替品と比較して20〜80%の送電容量向上を実現すると主張しており、その価値提案を強化しています。コンテナ型設計簡素化するために1.5〜35 kVのリンク電圧を標準化しつつある蓄電池エネルギー貯蔵システムによって、需要はさらに強化されています。

1.5 kV未満の低電圧機器は、データセンターや住宅用太陽光発電において広範な設置基盤を有していますが、普及が成熟するにつれて成長は鈍化しています。52 kV超の高電圧プロジェクトは、中国におけるUHVDCコリドー投資や欧州における大規模洋上風力連系契約と連動して加速しています。高電圧プロジェクトは大型受注額を牽引するものの、技術的複雑性と長期にわたる許認可プロセスが年間出荷量を抑制しています。その結果、中電圧は大多数のOEMにとって主要な収益源であり、固体素子革新における主要な競争の場であり続けています。

絶縁タイプ別:空気絶縁の優位性が固体素子の台頭に直面

気中絶縁アセンブリは2025年に71.8%のシェアを維持しており、これは実績ある設計と低い初期コストによるものです。しかし、購買者が大幅な損失低減を約束する固体素子型およびハイブリッド型ソリューションを試験導入するにつれ、このカテゴリーは緩やかな拡大にとどまりました。ABBのIEC認証取得済みSACE Infinitus固体子型ブレーカーを含む「その他」カテゴリーは、DCスイッチギア市場内で最速となる9.5%のCAGRが予測されています。ガス絶縁ユニットは、コンパクトなフットプリントが高い資本費用を相殺する洋上プラットフォームや都市変電所などのプレミアム用途に使用されています。

SF6を排除するための世界的な取り組みが、真空ベースまたは代替ガス設計への需要を加速させており、気中絶縁およびガス絶縁メーカーはよりグリーンな媒体への改修を迫られています。Hitachi Energyは2025年5月に中国向けに初の550 kV SF6フリーGISを納入しており、これは将来の入札要件に影響を与えるマイルストーンとなっています。一方、固体素子の採用は熱管理上の課題と高価格によって妨げられていますが、メンテナンスフリーの運用はデータセンターや半導体工場にとって魅力的です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置形態別:屋外の加速にもかかわらず屋内アプリケーションが主導

屋内設置は2025年の導入件数の59.2%を占め、空調管理された環境を必要とする工場フロア、ハイパースケールデータセンター、および商業ビルによって支えられています。ベンダーは、優位性を維持するためにライフタイムコストの低減クリーンな運用環境、および容易なサービス性を訴求しています。屋内設置向けDCスイッチギア市場規模は依然として大きいものの、主要な産業ユーザーが複数年にわたる近代化サイクルを完了するにつれて拡大は鈍化しています。

パッドマウント型メタルクラッドアセンブリやコンテナ型モジュールルームを含む屋外対応スイッチギアは、8.2%のCAGRが見込まれています。太陽光・風力発電所、公共EV充電ハブ、および遠隔マイクログリッドは、土木工事を簡素化し、粉塵・塩水飛沫・紫外線への耐性を持つ屋外設計を好みます。エンクロージャーコーティング、IP67シーリング、およびスペース最適化GISチャンバーの進歩により、過酷な気候での迅速な試運転が可能となっています。この傾向はまた、DC機器をプロセスエリアに隣接して収容する気密型電気ハウスを用いたハイブリッド「セミインドア」製品の普及も促進しています。

エンドユーザー別:産業用途が主導し住宅用途が台頭

産業プロセスは2025年に37.6%のシェアを占め、可変速ドライブ、電気分解、および高度なロボティクスにDCを活用しています。金属・化学などの先行セクターにおける普及が頭打ちとなるにつれ、成長は緩やかになっています。それでも、ブラウンフィールドの近代化とプロセス電化が代替需要を堅調に維持しています。クラウド事業者が100 MWクラスのキャンパスを建設するにつれ、データセンターおよび商業セグメントが新たな需要量を加えており、数千のブレーカーポールを必要としています。

小規模な基盤から出発しているものの、住宅用の採用は屋根置き太陽光発電、蓄電池、および双方向家庭用急速充電器に牽引されて最高の8.8%のCAGRを示すと予測されています。スマートホームのアップグレードを補助するDOEプログラムは、建設業者がDCプラグおよびUSB-Cコンセント向けに住宅を事前配線することを促進し、2031年にかけての出荷の視認性を高めています。鉄道、海運、およびEVインフラを包含する輸送分野も二桁の成長を記録していますが、受注タイミングは公的資金調達サイクルによって変動します。防衛および鉱業はニッチながら収益性が高く、特殊な堅牢化およびサイバーセキュリティ機能を要求しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域がDCスイッチギア市場において強力な牽引力を持つのは、比類なき資本投資サイクルと産業政策の後押しによるものです。国家電網公司の大規模支出と、インドの送電官民連携事業(PPP)によるイニシアチブが、数十億ドル規模の入札をグローバルおよび国内の相手先ブランド製造業者に供給しています。これらのプロジェクトに関連する技術移転協定は、地域サプライヤーに新たなコンピテンシーを提供し、直流エコシステムをさらに強固にしています。

欧州はSF6フリー規制の推進と、国境を越えた高電圧直流回廊の開発促進を継続しています。北海風力発電ハブ構想は相互接続エネルギー島を構想しており、各島が300kVを大幅に超える定格のマルチターミナルスイッチギアを必要としています。欧州連合のTEN-Eフレームワーク下の資金調達メカニズムがこのようなプロジェクトを優先し、予測可能な調達パイプラインを保証しています。

北米の導入は中西部のデータセンタークラスターおよびテキサス州・カリフォルニア州における再生可能エネルギー連系拡大に焦点を当てています。インフレ抑制法のもとで制定された連邦税制優遇措置が系統規模蓄電池の発注サイクルを延長し、エネルギー貯蔵最適化保護ロジックを備えた中電圧直流スイッチギアへの需要を触媒しています。

南米での普及はチリとブラジルにおける大規模太陽光発電を軸に展開しています。通貨変動と緊縮した公的予算が広範な普及を抑制していますが、多国間銀行による融資が高電圧直流回廊の大型建設を支えています。中東・アフリカでは、海水淡水化プラント、エジプトの陸上風力、およびサウジアラビアの石油・ガス電化に関連するスポット需要があり、それぞれが耐腐食性・高周囲温度対応筐体を必要としています。

競争環境

市場リーダーシップはABB、Siemens Energy、およびSchneider Electricの間で争われており、各社は幅広いポートフォリオとデジタル資産管理スイートを活用しています。ABBのIEC認証済み固体素子遮断器は、低損失・メンテナンスフリースイッチングにおけるファーストムーバーアドバンテージを表しています。Siemens EnergyはSF6フリーガス絶縁ラインを前面に出し、欧州連合の脱炭素化義務要件に整合しています。Schneider ElectricはEcoStruxureアナリティクスを統合し、予知保全を管理し資産ライフサイクルを最適化しています。

Eaton、Mitsubishi Electric、およびHitachi Energyは、90週超のリードタイムを短縮し米国産品優先調達基準を満たすため、米国および欧州での製造拠点を拡大しています。Powell Industriesは高い国内調達率を活用して電力会社向けフレーム契約を獲得し、Fuji ElectricおよびToshiba Energyは日本の鉄道電化において強固なポジションを維持しています。

Meidensha、LS Electric、Zhenfa Hi-techなどの専門参入企業は、固体素子型およびモジュラー電気室(Eハウス)のニッチを追求し、熱暴走課題を克服するために半導体企業と協力することが多いです。サプライチェーンの強靭性、特に真空インタラプターへのアクセスが決定的な差別化要因として浮上しており、自社製セラミックスラインを保有する企業は優れたスケジュール管理を享受しています。

デジタルツイン、サイバーセキュリティ認定、およびライフサイクルサービス保証が入札評価において重視されるようになっています。ハードウェアとクラウド監視を組み合わせたベンダーは複数年のサービス収益を獲得し、原材料インフレにより侵食された利益率を補填しています。

DCスイッチギア産業のリーダー企業

ABB Ltd.

Siemens Energy

Schneider Electric

Eaton Corporation

Mitsubishi Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Hitachi Energyがペンシルベニア州でEconiQ SF6フリー高電圧スイッチギアおよび遮断器の製造拡張に7,000万米ドルを投資すると発表。

- 2025年3月:ABBがSiemensの中国における配線アクセサリー事業の買収を完了し、2024年に1億5,000万米ドルの収益を追加。

- 2025年3月:ABBが米国における1億2,000万米ドルの生産能力拡張を確認、テネシー州に32万平方フィートの新工場を含む。

- 2025年2月:Eatonがサウスカロライナ州の変圧器工場に3億4,000万米ドルを投資し、700人の雇用を創出することを約束。

グローバルDCスイッチギア市場レポートの調査範囲

| 低電圧(1.5kV以下) |

| 中電圧(1.5kV~52kV) |

| 高電圧(52kV超) |

| 空気絶縁 |

| ガス絶縁 |

| その他 |

| 屋内 |

| 屋外 |

| 公益事業者 |

| 商業 |

| 住宅 |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 電圧別 | 低電圧(1.5kV以下) | |

| 中電圧(1.5kV~52kV) | ||

| 高電圧(52kV超) | ||

| 絶縁タイプ別 | 空気絶縁 | |

| ガス絶縁 | ||

| その他 | ||

| 設置形態別 | 屋内 | |

| 屋外 | ||

| エンドユーザー別 | 公益事業者 | |

| 商業 | ||

| 住宅 | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

DCスイッチギア市場の2025年の規模はどれくらいですか?

DCスイッチギア市場規模は、2025年に206.1億ドル、2026年に220.7億米ドルと予測され、2031年までに310.3億米ドルに達し、2026年から2031年にかけて7.06%のCAGRで成長する見込みです。

最も成長が速い電圧クラスはどれですか?

1.5kV~52kVをカバーする中電圧アセンブリが、公益事業、産業、および交通プロジェクトに支えられて年平均成長率7.9%で拡大をリードしています。

固体素子遮断器がなぜ注目されているのですか?

エネルギー損失を最大70%削減し、マイクロ秒単位のスイッチングを可能にし、メンテナンスを削減しますが、高コストと熱管理が依然として普及を制限しています。

アジア太平洋地域はどのような役割を果たしていますか?

アジア太平洋地域は2025年の収益の45.4%を占め、中国およびインドの大規模な電力網投資に牽引されて最高の7.7%の地域CAGRを維持しています。

SF6フリー規制は市場にどのような影響を与えていますか?

SF6を段階的に廃止する欧州連合および中国の義務要件がバイヤーを真空式および代替ガスオプションへと誘導しており、主要な相手先ブランド製造業者において迅速な製品再設計を促しています。

現在のサプライチェーンの課題は何ですか?

真空インタラプターの供給不足と変圧器のボトルネックが中電圧スイッチギアの納期を90週超に押し上げており、バイヤーに先行発注を、ベンダーに国内生産能力の確保を迫っています。

最終更新日: