缶詰魚市場の規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.19 十億米ドル |

| 市場規模 (2031) | 19.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

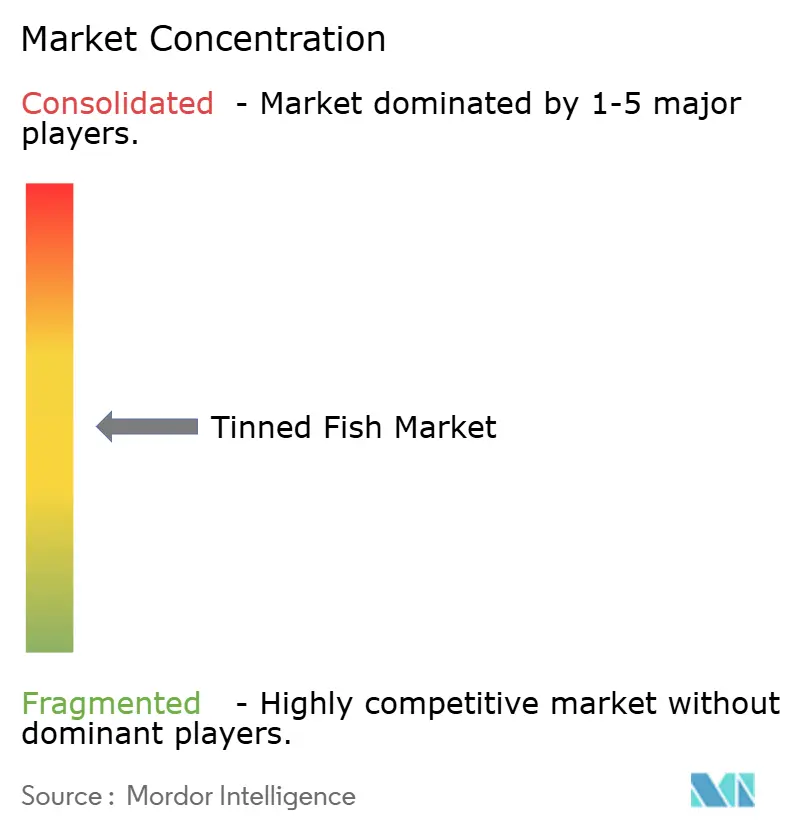

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰魚市場分析

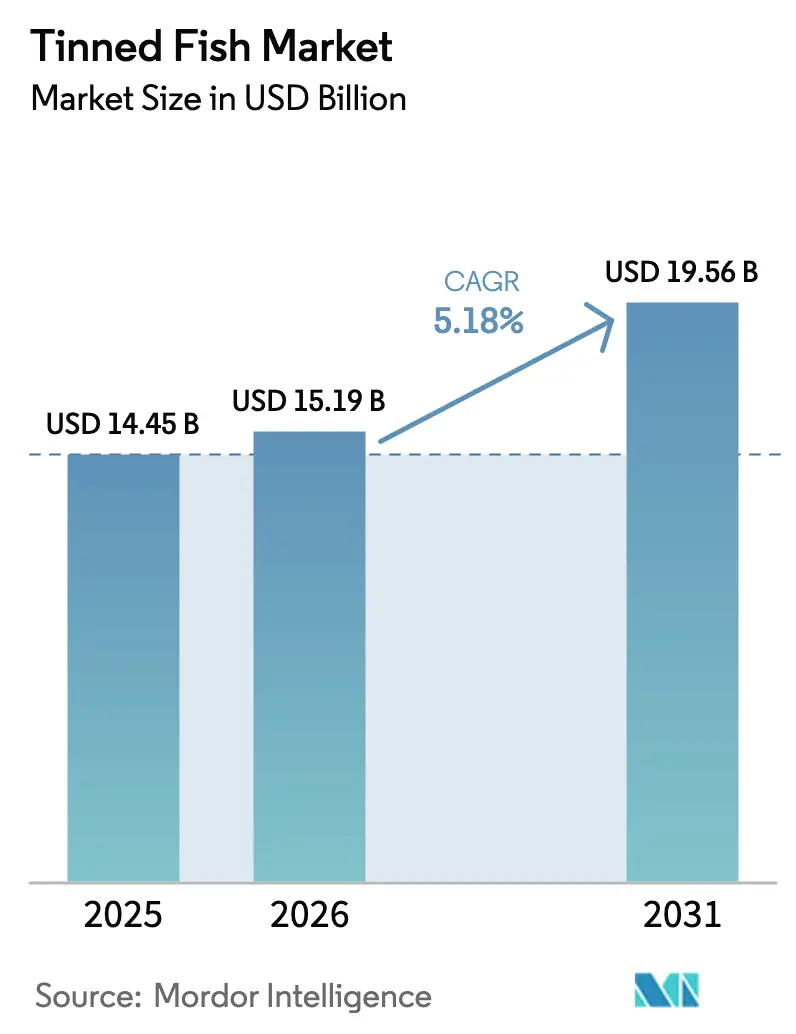

世界の缶詰魚市場規模は、2025年のUSD 144億5,000万から2026年にはUSD 150億1,900万に成長し、2026年から2031年にかけてCAGR 5.18%で推移し、2031年までにUSD 195億6,000万に達すると予測されています。シーフードに対する需要の高まりと、優れた品質のタンパク質、必須脂肪酸、マクロ・ミクロ栄養素の存在といった健康面での特性が相まって、世界の缶詰魚市場を牽引しています。魚は健康維持に必要な栄養素の豊富な供給源です。さらに、多忙なライフスタイルを背景とした利便性の高い食品を消費するトレンドの拡大が、缶詰魚などの加工食品への消費者の傾向に影響を与えています。加えて、流通インフラの整備や魚の加工技術の向上が、世界規模での缶詰魚市場の成長を後押ししています。そのため、新製品の投入、流通チャネルの拡大、缶詰技術の改善が、予測期間中の市場拡大を促進すると見込まれています。

主要レポートのポイント

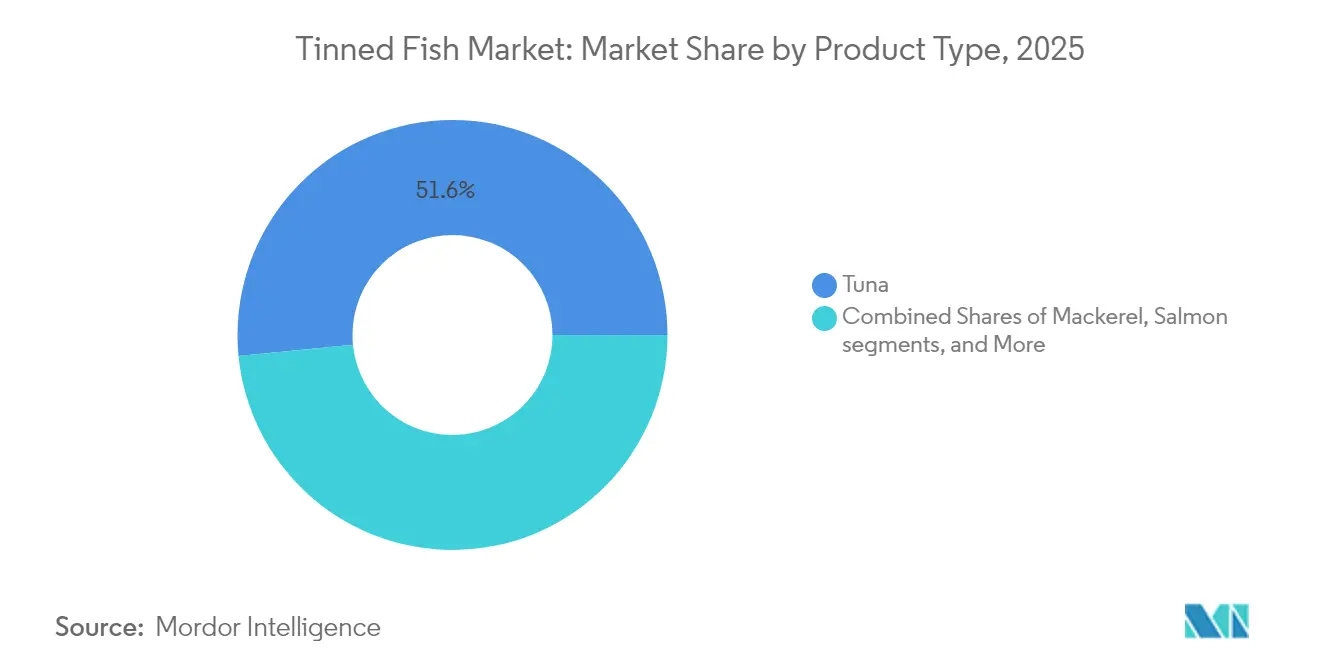

- 製品種類別では、マグロが2025年の缶詰魚市場シェアの51.55%をリードし、サバは2031年までにCAGR 6.55%で拡大すると予測されています。

- 価格帯別では、マス市場セグメントが2025年の缶詰魚市場規模の84.62%を占め、プレミアム製品はCAGR 8.12%で成長しています。

- 保存媒体別では、オイル漬け製品が2025年の収益シェアの54.62%を占め、塩水漬け商品ラインはCAGR 7.18%で成長すると予測されています。

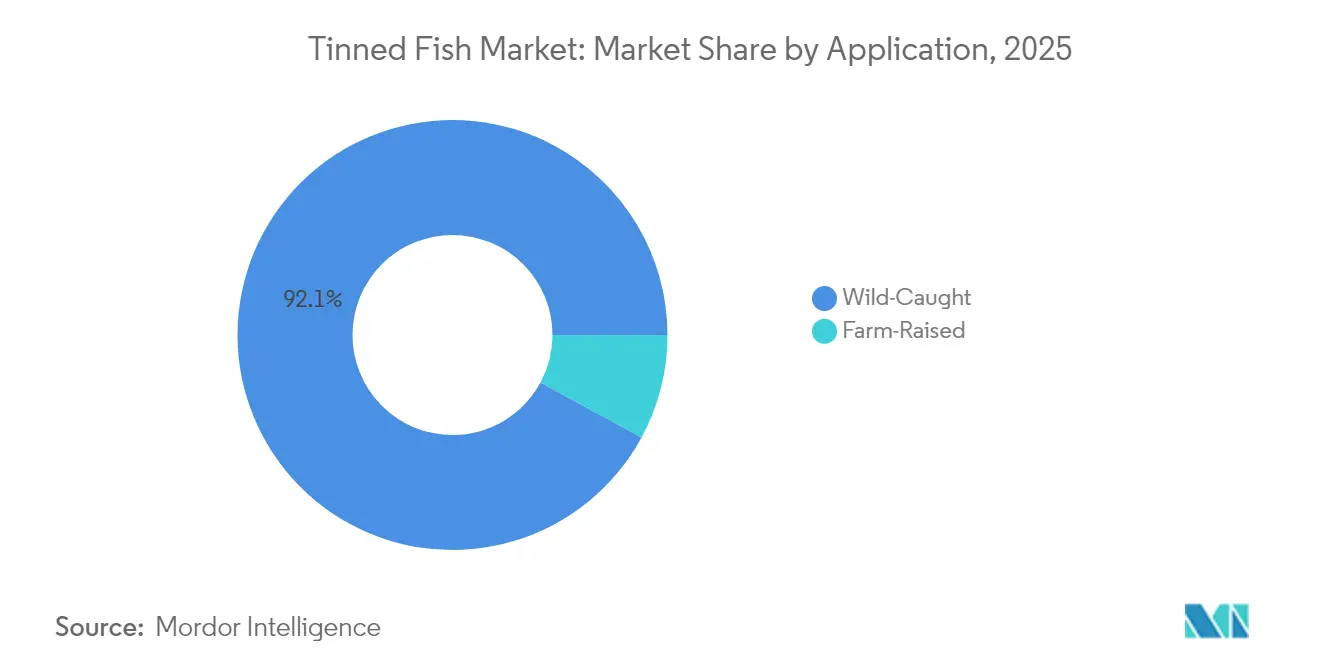

- 魚の産地別では、天然漁獲製品が2025年に市場シェア92.10%を占めて優位に立ち、養殖製品は2031年までにCAGR 7.72%を達成する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の缶詰魚市場シェアの63.10%を占め、オンライン小売はCAGR 7.29%で拡大する見通しです。

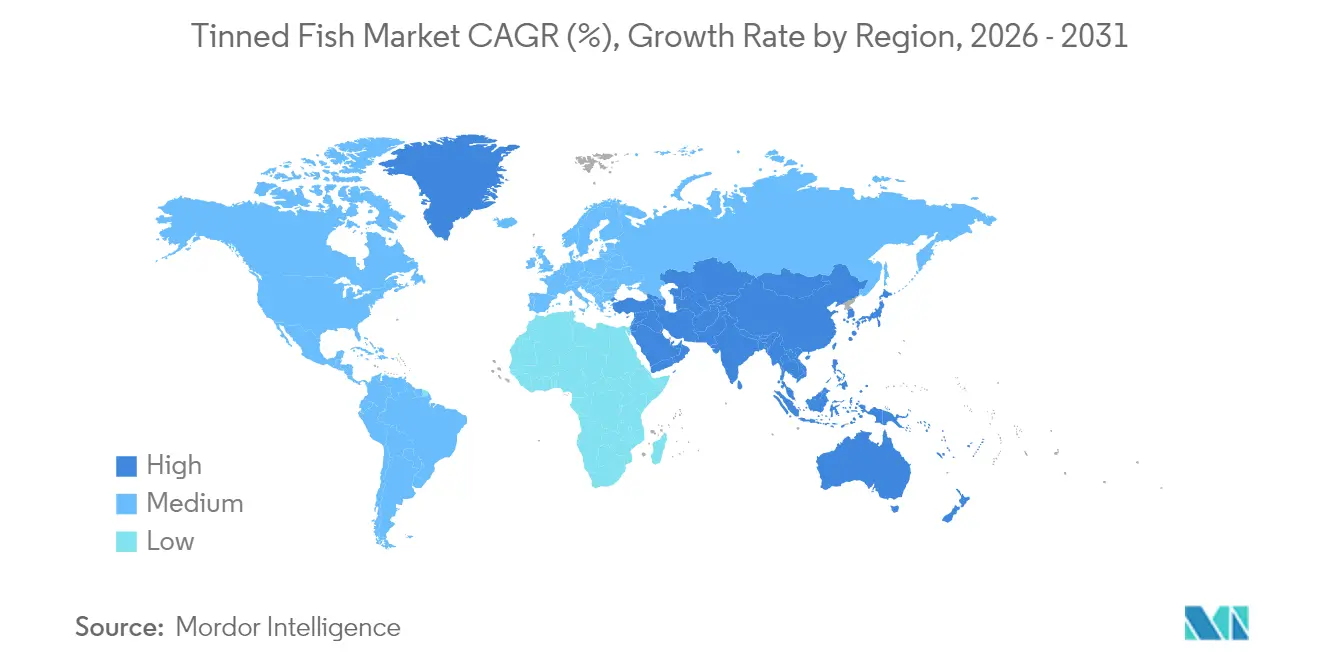

- 地域別では、欧州が2025年の世界市場において31.74%のシェアを占め、アジア太平洋地域は2031年までにCAGR 7.52%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の缶詰魚市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 利便性の高い即食プロテイン源に対する需要の高まり | +1.2% | 世界全体、北米および欧州での影響が最大 | 短期(2年以内) |

| オメガ3が豊富な魚の健康上のメリットに対する意識の高まり | +0.9% | 世界全体、特にアジア太平洋地域の新興市場 | 中期(2〜4年) |

| 組織化された小売業および電子商取引の拡大 | +0.8% | アジア太平洋地域が中心、中東・アフリカ地域への波及 | 中期(2〜4年) |

| 長期保存可能な食品の安全保障を求める消費者への訴求 | +0.7% | 世界全体、危機に直面しやすい地域で顕著 | 短期(2年以内) |

| 新興市場における可処分所得の増加 | +0.6% | アジア太平洋地域、中南米 | 長期(4年以上) |

| 持続可能漁業およびエコラベリングの取り組み | +0.5% | 北米およびEU、世界全体に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い即食プロテイン源に対する需要の高まりが缶詰魚の消費を促進

缶詰魚の採用拡大は、多忙なビジネスパーソンの間における利便性の高いプロテイン豊富な食品ニーズによって牽引されており、ソーシャルメディアの影響を受けたトレンディーな食品としての人気の高まりも寄与しています。各プラットフォームは「缶詰魚パーティー」や「シーキュートリー」ボードといったコンセプトを広め、缶詰シーフードを基本的な食品棚の品目から憧れの製品へと引き上げており、実用性と見た目に優れた食事の両方を重視する若年層に特に人気を博しています。Targetなどの小売業者はこのトレンドを活かし、迅速で栄養価の高い食事選択肢への高まる需要に応えるべく、缶詰魚を積極的に展開しています。この利便性という要素は、消費者が品質や栄養価を犠牲にすることなく手頃なプロテイン源を求める経済的不確実性の時期においてさらに重要性を増します。利便性、健康意識、手頃な価格の収斂が缶詰魚を持続的な成長の原動力として位置づけ、従来の消費パターンや経済サイクルを超えて、生活必需品かつライフスタイルの選択肢としての地位を確立しています。

オメガ3が豊富な魚の健康上のメリットに対する意識の高まりが市場成長を支援

オメガ3脂肪酸の心血管および認知機能への効果に関する科学的検証が消費者の嗜好に影響を与えており、特に魚の消費に向かう傾向が見られ、缶詰オプションが栄養の集中した実用的かつ手頃なプロテイン源として台頭しています。研究によると、魚の定期的な摂取は心血管疾患、特定のがん、認知機能低下のリスクを低減し、缶詰魚は新鮮な代替品と同等レベルの必須タンパク質、オメガ3脂肪酸、微量栄養素を提供することが示されています。このトレンドは特に高齢者層と健康意識の高い消費者の間で顕著であり、缶詰魚を週に少なくとも8オンスのシーフードを推奨する食事ガイドラインを満たす便利な手段として認識するようになっています。医療費が上昇し予防的栄養が優先事項となる中、この意識が市場における持続的な需要成長を牽引しています。さらに、缶詰魚に関連する長い賞味期限と保存のしやすさが、利便性と費用対効果の両方を求める消費者にとって魅力的な選択肢となっています。持続可能な漁業慣行への注目の高まりが缶詰魚の魅力をさらに高め、環境意識の高い購買者の価値観と一致しています。

組織化された小売業および電子商取引の拡大が製品の入手可能性と視認性を向上

デジタルコマースと近代的小売の拡大により、缶詰魚製品の入手可能性が大幅に向上し、従来の販売チャネルを超えてその範囲が広がっています。電子商取引プラットフォームは専門性の高いアルチザンブランドが消費者と直接つながることを可能にし、利益率の高いプレミアム市場セグメントを育成しています。同時に、新興市場における組織化された小売の成長が適切な保管条件と効果的なマーチャンダイジングを確保し、製品品質の維持のみならず製品の種類や用途について消費者を教育することにも貢献しています。小売業のこの進化は、視認性の向上が試験購入を促し、消費者が多様な魚種や調理法を探求するにつれてリピート購入につながるという好循環を生み出しています。実店舗とデジタル小売の統合により、従来は専門店に限定されていたプレミアム缶詰魚製品が、より幅広い層に届くようになっています。市場の成長は革新的な流通戦略、消費者認知度の向上、複数の小売形態にわたる多様な製品提供の導入によってさらに促進されています。

缶詰魚製品の長期保存性が食料安全保障を求める消費者に訴求

滅菌処理によって実現された長期保存性を持つ缶詰魚は、サプライチェーンの混乱や経済的不確実性の時期に食料安全保障を優先する消費者にとって不可欠な食品棚の品目となっています。冷蔵なしで数年間保存可能なその特性が、特に冷蔵保管インフラが不十分な地域での保管上の課題に対処し、家庭の食費予算の支援にも寄与しています。自然災害やサプライチェーンの混乱などの危機時における消費者行動は、常温保存が可能な製品の実用的かつ心理的なメリットを浮き彫りにしています。さらに、食品品質を監視するセンサーベースのスマートシステムを含む最新の包装技術が、消費期限への依存を減らし食品廃棄を最小化しています。このイノベーションは特に新興市場において重要であり、収入の変動とインフラの限界が食事計画において常温保存可能なプロテイン源を不可欠なものにしています。これらの要因が経済低迷時における一貫した需要を生み出し、成長期間中の市場拡大の機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 水銀とマイクロプラスチック汚染に対する懸念の高まり | -0.8% | 世界全体、特により厳格な規制を持つ欧州 | 中期(2〜4年) |

| 原材料価格の変動が生産コストに影響 | -0.6% | 世界全体、輸入依存地域で最も深刻 | 短期(2年以内) |

| 生鮮または冷凍魚代替品への嗜好の高まり | -0.4% | 北米および欧州、コールドチェーンアクセスのある都市部 | 中期(2〜4年) |

| 一部の缶詰魚製品における高いナトリウム含有量 | -0.3% | 世界全体、健康意識の高い先進市場で最も強く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

魚における水銀とマイクロプラスチック汚染への懸念の高まりが消費者を遠ざける可能性

規制当局の監視強化と汚染物質に対する消費者意識が缶詰魚消費の逆風となっており、特に欧州のNGOがより厳格な水銀規制を提唱し、製品処方に変化をもたらす可能性があります。メチル水銀曝露リスクは特に妊婦や子供に影響を与えており、健康意識の高い消費者が低水銀の代替品を求める中で市場のセグメント化の課題が生じています。しかし、技術革新が軽減の手段を提供しており、チャルマーズ大学が味や外観を変えることなく水銀を結合するシステインを注入した水性溶液を使用して水銀含有量を最大35%低減する包装ソリューションを開発しています。マイクロプラスチックへの懸念が複雑さを増していますが、FDA[1]米国FDA、「シーフードにおける金属:マイクロプラスチックと水銀」、fda.govのガイダンスは、シーフードにおける現在のレベルは健康リスクをもたらさないと示しており、継続的な消費を支持する規制上の明確性をもたらしています。汚染に関する議論は、純度と調達の透明性に関するプレミアムポジショニングの機会を創出し、検査プロトコルや汚染低減技術によるブランドの差別化を可能にしています。

原材料価格の変動が生産コストと利益率に影響

原材料の価格変動が利益率への圧力とサプライチェーンの混乱を生み出し、特に気候変動が従来の調達地域での魚の供給可用性に影響を与える中、収益性と市場の安定性に課題をもたらしています。モロッコからのイワシの深刻な不足(2024年は魚の低水準と気候への影響により生産が60%減少)は、環境要因が特定の調達地域に依存する加工業者のサプライチェーンを急速に混乱させ、コストを急騰させる可能性を示しています。魚の加工コストは特に原材料の変動に敏感であり、EU加工業における総コストの70%以上が原材料に起因するとされており[2]欧州委員会、「EU水産加工業のコスト構造」、ec.europa.eu、競争力のある市場ポジションを維持するためには価格管理が不可欠です。この変動性が垂直統合戦略や長期調達契約を促進するとともに、環境変動の影響を受ける天然漁獲への依存を低減するための代替種の開発や養殖の拡大の機会も創出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:マグロの優位性が魚種の多様化に直面

マグロは2025年において51.55%の支配的な市場シェアを保持しており、広範な消費者受容と確立された世界的なサプライチェーンに支えられています。一方、サバは2031年までにCAGR 6.55%という顕著な成長潜在力を示しており、消費者嗜好の変化を示しています。この変化は、健康意識の向上、持続可能性への配慮、および供給制限と規制措置によるマグロ価格上昇への消費者の反応から生じています。サーモンはプレミアムブランディングとオメガ3含有量を通じて市場での地位を維持する一方、イワシはモロッコなどの主要地域での生産上の課題があるものの、コスト意識の高い消費者にアピールし持続可能性の利点を提供しています。アンチョビは地中海および東アジア市場で引き続き重要な存在感を示し、消費者が多様な料理の伝統を受け入れるにつれて西洋地域への拡大の機会があります。

ソーシャルメディアプラットフォームが消費者に新しい調理法を紹介し、知名度の低い魚種を引き上げることで魚種の多様化を加速しています。サバの成長は、より大型の魚種と比較してオメガ3含有量が高く水銀濃度が低いことから特に注目に値します。加工業者は変動するマグロ市場への依存を減らすため、代替魚種を含むようにその能力を拡大しています。タコやムール貝などの魚種を含む「その他」カテゴリーは、従来の市場構造を変革する可能性を持つプレミアム製品開発と料理革新の機会を提供しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

価格帯別:マス市場の安定性がプレミアム成長を可能にする

マス市場製品は2025年において84.62%の市場シェアを保持し、インフラ投資と規模の経済を支える数量の安定性を提供しています。プレミアムセグメントは消費者がより高品質で持続可能な製品を求めるにつれてCAGR 8.12%で成長しています。この市場分割は、予算意識の高い消費者が手頃な選択肢を通じてカテゴリーへのロイヤルティを維持する一方で、高所得セグメントが品質、透明性のある調達、アルチザン製品に対する対価支払意欲を通じてマージン成長を支えるという、食品業界全体のパターンを反映しています。プレミアムセグメントはソーシャルメディアの露出から恩恵を受け、調達と製造に関するコミュニケーションの強化と表現方法の改善を通じて缶詰魚を基本的な食品棚の品目からプレミアム食品の選択肢へと変革しています。

プレミアムセグメントの成長は、革新的なパッケージング、持続可能性認証、より高いマージンを生みながらブランド価値を強化する限定版製品を通じてブランドが差別化する機会を創出しています。マス市場は経済低迷時に安定性を提供し、消費者が栄養価と利便性を維持した手頃なプロテイン選択肢を求めます。この並行した成長により、企業はマス市場製品を通じて数量を維持しながら、プレミアム製品を通じてマージンを拡大することができます。価格セグメンテーションは地理的な差異も示しており、新興市場がマス消費を牽引し、先進市場では可処分所得の増加が支出の増加を支えてプレミアム製品に注力しています。

保存媒体別:オイルの嗜好が健康志向の代替品へと移行

オイルベースの保存が2025年において市場シェア54.62%を維持しており、伝統的な消費者嗜好と確立されたサプライチェーンインフラに支えられています。塩水漬け製品はCAGR 7.18%で成長しており、低ナトリウムオプションとよりシンプルな原材料リストを求める消費者に牽引されています。この市場の進化は、特にナトリウム摂取に関する成分の透明性と食事上の要件に対する消費者の関心の高まりを反映しています。ソースベースや燻製調理を含む「その他」セグメントは、多様な消費者嗜好に応えるユニークなフレーバーとプレミアム製品による製品差別化の機会を提供しています。

塩水保存の成長は、特に健康意識の高い消費者や心血管の健康を管理する人々の間で、オイルベース製品に比べてより健康的な代替品として認識されていることに起因しています。オイルベース製品は優れた風味保持とテクスチャー保全能力により強力な市場プレゼンスを維持し続けています。市場は低ナトリウムの塩水や代替オイル処方を含む、健康上のメリットと味の嗜好を組み合わせた革新的な保存アプローチの可能性を示しています。メーカーは新製品開発において、保存方法が製品の賞味期限や保管要件にどう影響するかを考慮する必要があります。

魚の産地別:天然漁獲の優位性が養殖技術革新に直面

天然漁獲魚は2025年において市場シェア92.10%を保持しており、消費者がその自然な起源と伝統的な漁法を好むことが背景にあります。養殖魚の生産はCAGR 7.72%で成長しており、水産養殖技術の進歩と持続可能性の要件に牽引されています。この市場構造は、天然漁獲魚に対する消費者の嗜好と、信頼性の高いサプライチェーンと環境持続可能性に対する業界の要件の対比を浮き彫りにしており、特に野生魚の個体数が乱獲圧力と気候変動の影響に直面している状況で顕著です。養殖の拡大は、魚の健康を改善し、環境への影響を最小化し、味と栄養において天然漁獲魚に匹敵する製品品質を向上させる技術の進歩によって支えられています。

企業は持続可能性の要件に対応しながら消費者の需要を満たすために調達戦略を適応させています。天然漁獲製品は自然かつ伝統的な漁法のメッセージングを通じてプレミアム市場ポジションを維持する一方、養殖製品は透明な農業慣行と環境上の優位性を通じて市場受容度を高めています。天然漁獲魚に対する海洋管理協議会(MSC)認証と養殖魚に対する水産養殖管理協議会(ASC)認証が、消費者と業界慣行の基準を提供しています。企業はサプライチェーンの安定性を強化し多様な市場セグメントにサービスを提供するために、天然漁獲と養殖生産の両方で能力を開発するデュアル調達アプローチをますます採用しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル別:オフトレードの進化がデジタルトランスフォーメーションを推進

スーパーマーケットおよびハイパーマーケットは2025年において市場シェア63.10%を保持し、安定した数量販売と幅広い消費者アクセスを提供しています。オンライン小売店はデジタルコマースがシーフードの購買パターンを変え、ブランドが直接消費者に販売できるようにするにつれてCAGR 7.29%で成長しています。流通チャネルのこのシフトは、伝統的なオフトレードが利便性、製品の多様性、消費者との直接エンゲージメントを提供する電子商取引プラットフォームとの競争に直面するという、より広い小売変革を反映しています。コンビニエンスストアは衝動買い客と都市部の消費者にサービスを提供し、専門店はより高い価格帯でプレミアムおよびアルチザン製品を求めるニッチ市場に対応しています。

デジタルプラットフォームは、物理的な店舗では容易に提供できない詳細な製品情報、調理法、持続可能性に関するメッセージングを通じて、製品差別化と消費者教育の機会を創出しています。オンライン小売は、電子商取引やサブスクリプションサービスを通じて消費者にリーチすることで、従来の小売流通を迂回できる中小・アルチザンブランドに恩恵をもたらしています。販売チャネルの多様化は、若年層の消費者がオンラインでの食品購入を増やす一方で、従来の購買層が店頭での製品確認を好むという買い物習慣の進化を反映しています。これに対応して、ブランドは複数の購買プラットフォームにわたる異なる消費者セグメントにリーチするためのオムニチャネル戦略を開発しています。

地域分析

欧州は2025年において市場シェア31.74%を保持しており、確立された消費パターンと強固なサプライチェーンインフラに支えられています。しかし、市場の飽和と規制上の要件が、革新とプレミアム製品への注力を必要としています。水産物に対する地域家庭支出は2023年に6%増加してUSD 713億5,000万となりましたが、総消費量は5%減少しており、品質と持続可能な製品に対する消費者の嗜好が示されています(EUMOFA)。水銀含有量に関する欧州の規制(NGOが1ppmから0.3ppmへの削減を提案)は業務上の課題をもたらす一方、汚染管理に優れた企業に競争上の優位性を提供しています。

アジア太平洋市場はCAGR 7.52%の成長率を誇り、現代のライフスタイルと健康嗜好を補完する利便性の高いプロテイン源を求める若い都市部人口から恩恵を受けています。中国は世界のシーフード生産リーダーとしての地位を維持しており、2023年には7,100万メートルトンを生産し、世界市場のダイナミクスに影響を与えています(米国農務省)。欧州市場は水銀含有量と持続可能性に関する厳格な規制要件に対応しており、これが業務コストを増加させる一方で、安全性と環境コンプライアンスによる差別化を可能にしています。新興地域での市場拡大はインフラの限界を反映しており、冷蔵チェーン設備が不十分な地域では生鮮魚より缶詰魚が好まれ、持続的な需要パターンが確立されています。

北米は欧州の成熟度とアジア太平洋の成長の両方の特性を示しており、消費者セグメント全体にわたる数量成長とプレミアムポジショニングの機会を提供しています。米国の缶詰魚市場は健康的で持続可能なシーフードへの需要増加によって拡大していますが、国内生産は缶詰工場インフラの生産能力制約に直面しており、国内生産拡大と輸入成長の機会が生まれています。この地域の持続可能性への重点がMSCおよびASC認証製品を支持しており、米国とカナダで1,750以上のMSC認証製品が入手可能で、持続可能なシーフード流通と消費者受容のための確立されたインフラが示されています。

競争環境

Thai Union Group PLC、Bolton Group(Rio Mare)、Century Pacific Food Inc.、およびWild Planet Foods Inc.が、中程度に集中した缶詰魚市場をリードしています。確立された企業は規模の経済を活用する一方、新規参入企業は革新的な製品の導入と特定の市場セグメントへの注力により勢いをつけています。

企業はパッケージング、トレーサビリティシステム、汚染低減における技術を積極的に進歩させることで差別化を図っています。これらの取り組みは消費者の懸念に対応し、規制基準への準拠を確保しています。例えば、チャルマーズ大学の水銀低減包装技術が早期採用者に競争上の優位性を提供しています。さらに、食品品質をリアルタイムで監視するスマートパッケージングシステムがプレミアム製品のポジショニングを強化し廃棄物を最小化しています。

成長機会は、直接消費者への販売、持続可能性認証製品、および代替魚種の開発にあります。従来のマグロ中心の戦略は供給制約と規制上の圧力からの課題に直面しています。新規参入企業は広範な小売インフラに依存することなく、電子商取引プラットフォームとソーシャルメディアを活用してプレミアムブランドを確立しています。このシフトが確立された企業の流通戦略の適応と市場ポジショニングの精緻化を促しています。

缶詰魚業界のリーダー企業

Thai Union Group PLC

Bolton Group(Rio Mare)

Century Pacific Food Inc.

Wild Planet Foods Inc.

Bumble Bee Seafoods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:イタリアの食品会社Newlat Foodが、Princesを7億GBP(USD 8億9,200万)で買収しました。この買収により、Princesの缶詰魚製品とNapolinaソースブランドがNewlatのポートフォリオに加わり、ミラノに本拠を置く同社が10億ドル評価に達するための布石を打ちました。

- 2024年12月:オマーンに本拠を置くSimakが、商業用缶詰マグロ製品の新ラインを発売しました。同社の施設は年間1億缶以上を生産しています。新製品はオマーン国内のスーパーマーケットおよびその他の小売チャネルで入手可能になっています。

- 2024年8月:Wild PlanetがSimple MillsおよびChosen Foodsとのコラボレーションを通じて、限定版ワイルドマグロスナックパックを発売しました。この製品は持続可能に漁獲されたスキップジャック天然缶詰マグロに、みじん切りのディルピクルス、レモン汁、天然塩を加えた内容となっています。

- 2024年1月:King Oscarがエクストラバージンオリーブオイル漬けの皮・骨なし大西洋サーモンの新ラインを発売しました。この製品ラインは市場における同社のシーフード提供を大幅に拡大し、プレミアムシーフードセグメントでのプレゼンスを強化するとともに、消費者に追加の高品質オプションを提供しています。

世界の缶詰魚市場レポートの範囲

缶詰魚とは、加工された魚を密封した缶に詰め、塩水またはオイルで保存したものです。世界の缶詰魚市場は、種類、流通チャネル、および地域によってセグメント化されています。種類別では、市場はサバ、サーモン、イワシ、マグロ、およびその他にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、およびその他の流通チャネルにセグメント化されています。北米、欧州、南米、アジア太平洋、中東・アフリカを含む世界の新興・確立経済圏の分析を提供しています。各セグメントについて、市場規模と予測は金額ベース(USD百万)で行われています。

| マグロ |

| サーモン |

| イワシ |

| サバ |

| アンチョビ |

| その他 |

| マス市場 |

| プレミアム |

| オイル漬け |

| 塩水漬け |

| その他(ソース漬け、燻製) |

| 天然漁獲 |

| 養殖(水産養殖) |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品種類別 | マグロ | |

| サーモン | ||

| イワシ | ||

| サバ | ||

| アンチョビ | ||

| その他 | ||

| 価格帯別 | マス市場 | |

| プレミアム | ||

| 保存媒体別 | オイル漬け | |

| 塩水漬け | ||

| その他(ソース漬け、燻製) | ||

| 魚の産地別 | 天然漁獲 | |

| 養殖(水産養殖) | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

缶詰魚市場の現在の市場規模は?

缶詰魚市場の規模は2026年にUSD 150億1,900万であり、2031年までにUSD 195億6,000万に達すると予測されています。

最大のシェアを持つ魚種は?

マグロが2025年の世界収益の51.55%をリードしており、サバが最も急成長している魚種セグメントです。

アジア太平洋地域が最も急成長している地域である理由は?

可処分所得の増加、急速な都市化、および電子商取引の活発な普及が、アジア太平洋地域を2031年までのCAGR 7.52%に押し上げています。

電子商取引はカテゴリー成長においてどのような役割を果たしていますか?

オンラインチャネルは直接消費者へのアクセス、詳細な製品ストーリーテリング、およびロイヤルティを育むサブスクリプションモデルを提供することでCAGR 7.29%で成長しています。

最終更新日: