北米缶詰シーフード市場規模及びシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

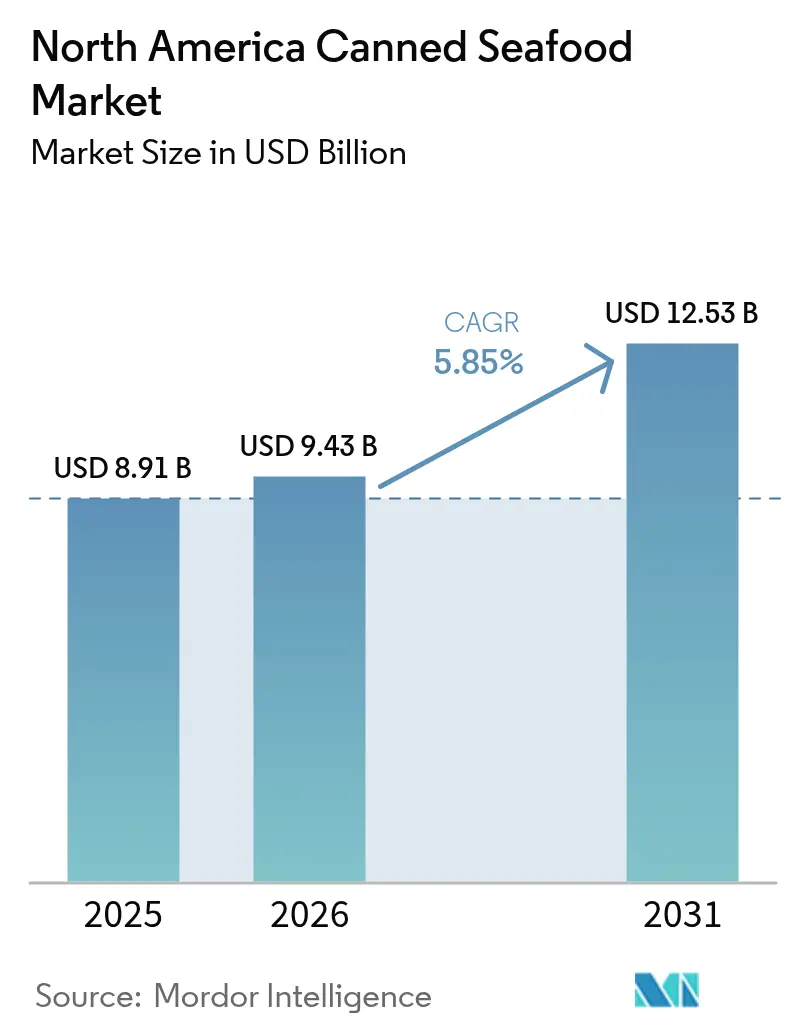

| 基準年の市場規模 (2025) | 8.91 十億米ドル |

| 市場規模 (2026) | 9.43 十億米ドル |

| 市場規模 (2031) | 12.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米缶詰シーフード市場分析

2026年の北米缶詰シーフード市場規模は94億3,000万米ドルと推定され、2025年の89億1,000万米ドルから成長し、2031年には125億3,000万米ドルに達する見込みで、2026年〜2031年の期間においてCAGR 5.85%で成長しています。この成長軌跡は主に、常温保存可能なタンパク質オプションに対する消費者需要の高まり、食品接触化学物質に関する新たな規制要件の実施、及び都市型ライフスタイルの普及拡大によって牽引されています。サステナビリティ認証は重要な要因として台頭しており、企業がプレミアム価格設定を実現することを可能にしています。また、2025年のFDAによるPFASに関する決定により、包装革新の期限が前倒しとなり、缶詰製造業者はそれに応じて資本配分戦略を見直すことを余儀なくされています。デジタルコマースは普及が進んでいるものの、特にセンターストア製品カテゴリーにおける消費者の根強い購買習慣により、従来の実店舗小売チャネルが引き続き市場を支配しています。競争環境は中程度の激しさを特徴としています。多国籍企業は規模の優位性を維持しているものの、原材料価格の変動性や増大するコンプライアンスコストによるマージン圧力が高まっています。これらの課題により、企業は事業規模の最適化と戦略的ポートフォリオの合理化を通じた業務効率化に取り組むことを促されています。

レポートの主要ポイント

- 種別では、缶詰魚類が2025年において収益シェア68.20%をリードしており、缶詰エビは2031年までCAGR 6.62%で拡大する見込みです。

- 包装材料別では、スチール缶が2025年の北米缶詰シーフード市場シェアの62.80%を占めており、レトルトパウチは2031年にかけてCAGR 7.05%で進展しています。

- 製品形態別では、チャンク/ピースが2025年の北米缶詰シーフード市場規模の57.60%のシェアを獲得しており、ホール魚形態は2031年までCAGR 8.15%で成長する見込みです。

- 流通チャネル別では、オフトレードセグメントが2025年の北米缶詰シーフード市場規模の62.70%を占めており、オントレードは2026年〜2031年の間にCAGR 6.65%で進展しています。

- 地域別では、米国が2025年の北米缶詰シーフード市場シェアの78.10%を占め首位となっており、メキシコは2031年にかけてCAGR 7.25%で最速の成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米缶詰シーフード市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 利便性機能の強化と保存メリット | +1.2% | 北米 | 中期(2〜4年) |

| 都市人口の増加と現代的なライフスタイルの変化による市場成長の促進 | +0.9% | 北米中心、都市部メキシコへの波及 | 長期(4年以上) |

| プレミアム携行型シーフードスナックへの需要の増大 | +0.8% | 米国及びカナダ | 短期(2年以内) |

| 米国における栄養豊富なシーフード利便性食品に対する消費者需要の拡大 | +0.7% | 米国 | 中期(2〜4年) |

| コールドチェーンネットワークが未発達な地域における常温保存の優位性 | +0.5% | メキシコ及びその他の北米地域 | 長期(4年以上) |

| サステナビリティ認証と製品産地の透明性が消費者購買行動に影響 | +0.4% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性機能の強化と保存メリット

市場拡大は、最小限の調理を必要とするすぐに食べられるタンパク質源に対する消費者需要の高まりによって大きく影響を受けています。食品産業協会(Food Industry Association)の「シーフードの力2024」レポートによれば、シーフード消費の59%が現在家庭内で行われており、レストランでの消費41%を上回っています[1]出典:食品産業協会(Food Industry Association)、「シーフードの力2024」、fmi.org。この変化は、インフレ圧力と消費者行動の変化によって牽引された、費用対効果の高い食事ソリューションに対する高まる需要を示しています。保存技術の技術的進歩により、冷蔵なしで長期保存可能なシーフードが実現し、このトレンドをさらに後押ししています。これらのイノベーションは、近年の混乱時に露呈したサプライチェーンの重大な脆弱性に対処し、より高い製品可用性と信頼性を確保しています。メーカーはこれらの技術的進歩を戦略的に活用し、従来の食事機会だけでなく、防災備蓄やアウトドアレクリエーションなどの新興セグメントにも市場リーチを拡大しています。時間的制約が購買決定に大きく影響する人口密集した都市市場において、常温保存可能なタンパク質代替品への需要はますます顕著になっており、市場成長をさらに促進しています。

都市人口の増加と現代的なライフスタイルの変化による市場成長の促進

北米における都市化の傾向は拡大を続け、人口密集した商圏に購買力を集中させています。このような都市環境では、世帯規模が小さいことが多く、冷凍庫スペースが限られる傾向にあり、消費者の購買行動に影響を与えています。さらに、共働き世帯の増加と長時間通勤により、食事の準備に充てられる時間が大幅に減少し、利便性の高いタンパク質オプションへの需要が高まっています。食品廃棄に関する懸念への対応とサステナビリティ目標との整合を図るため、メーカーは1〜2人分のサービング向けに設計された包装を積極的に提供しています。若いプロフェッショナルの間では、缶詰シーフードがランチボックスや仕事帰りのスナックとして便利で栄養価の高い選択肢として人気を集めており、健康と利便性の結びつきが高まっていることを反映しています。都市部に注力した小売業者は、パスタ、米、サラダキットなどの補完的な製品を組み合わせたレシピカード活用やクロスアイル販促を含む店頭商品化戦略を強化することで、これらの変化に対応しています。このような進化する消費者嗜好と小売戦略は、北米缶詰シーフード市場に強固で持続可能な基盤を提供しています。

プレミアム携行型シーフードスナックへの需要の増大

パンデミック以降、米国人の間で健康・ウェルネスを優先する消費者行動の大きな変化が見られます。ノルウェーシーフード審議会(Norwegian Seafood Council)の2024年トレンドレポートによれば、現在米国人の70%が自身をより健康意識が高いと認識しています。この需要の高まりに応えるため、ブランドは職人的なフレーバーや持続可能な方法で調達されたマグロの腹部をシャルキュトリーボードに合わせることを想定した便利な一人分プルタブ缶に包んで提供するなど、革新的な取り組みを行っています。さらに、オンラインの専門店やサブスクリプションボックスは、ニッチな消費者嗜好に対応した限定版商品へのアクセスを容易にしています。このような戦略的プレミアムポジショニングは、平均販売価格を向上させるだけでなく、コモディティコストの変動による影響も緩和しています。さらに、ミレニアル世代及びZ世代の消費者は、倫理的な漁獲慣行を中心としたナラティブに特に引き付けられており、これがブランドロイヤルティの強化とソーシャルメディアを活用したクチコミマーケティングを促進しています。これらの要因が総合的に北米缶詰シーフード市場の拡大に貢献しています。

米国における栄養豊富なシーフード利便性食品に対する消費者需要の拡大

缶詰マグロは米国で最も消費されるシーフード製品のトップ3に入り続けており、便利で常温保存可能なタンパク質オプションに対する消費者の強い需要を反映しています。製品ラベルでは現在、オメガ3脂肪酸含有量、高リーンタンパク質レベル、最小限の加工などの主要な栄養的メリットが強調されており、缶詰マグロを多くのスナックバーよりも健康的な代替品として位置づけています。フィットネスコミュニティでは、マグロパウチがワークアウト後のスナックとして定着しており、スポーツ用品小売店での取り扱いが増えています。さらに、魚介類を赤肉よりも優先するフレキシタリアン食の人気の高まりが、缶詰マグロの継続的な家庭内購入に貢献しています。メーカーは、登録栄養士との積極的な連携を通じて、販売時点での栄養上の主張を検証・伝達する取り組みを強化しています。これらの要因の組み合わせが、北米全体での缶詰シーフード市場の拡大に大きく貢献しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動が市場成長に影響 | -1.1% | 北米 | 短期(2年以内) |

| BPA及びPFAS包装基準に関する規制コンプライアンスコスト | -0.8% | 北米 | 中期(2〜4年) |

| ナトリウム及び保存料含有量に関する消費者の健康懸念 | -0.6% | 米国及びカナダ | 長期(4年以上) |

| 鮮魚に対する消費者の嗜好が市場成長を制限 | -0.5% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動が市場成長に影響

季節変動、気候関連の混乱、世界的な漁業操業に影響を与える地政学的イベントなどの要因によって引き起こされるコモディティ価格の変動は、シーフード産業に対して継続的に大きなマージン圧力を及ぼしています。NOAA水産局(NOAA Fisheries)は、アラスカ水産業が2023年に18億米ドルという多大な損失を被り、収益性が50%急落したと報告しています[2]出典:NOAA水産局(NOAA Fisheries)、「アラスカ漁業の経済状況2024年版」、fisheries.noaa.gov。これは、このセクターの価格変動に対する顕著な脆弱性を示しています。さらに、輸入シーフードへの依存度が高い北米のプロセッサーは、海外サプライヤーから調達する際の為替変動による複合的な課題に直面しています。価格の予測不可能性は、プライベートラベルプログラムにおいて安定した予測可能なコスト構造を優先する小売パートナーとの長期契約交渉をさらに複雑にしています。原材料となるシーフードインプット以外にも、価格変動の影響は包装材料にも及び、アルミニウム及びスチール価格の変動が全体的な製造コストに大きな影響を与えています。

BPA及びPFAS包装基準に関する規制コンプライアンスコスト

2025年3月、FDAはPFASに関連する35件の食品接触通知を無効化し、包装プロセスにおける即時かつ大幅な調整が必要となりました。同時に、2025年1月に発効した欧州連合によるBPA禁止措置は、複数の地域で規制コンプライアンスに取り組む輸出業者にとって追加的な課題をもたらしています。包装コンバーターは、極めて限られたタイムラインの中で、パイロット生産ラインへの投資、資格認定試験の実施、顧客承認の取得を求められています。旧来の材料とその代替品の両方の在庫を維持する必要性は、運転資本の要件をさらに悪化させています。中規模企業はコンプライアンス義務を果たすために研究開発予算を転用しており、その結果、新製品の市場投入が遅延しています。このようなエスカレートするコストが、北米缶詰シーフード市場における収益性に相当な圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種/種類別:缶詰魚類の優位性がプレミアムエビの挑戦に直面

2025年、缶詰魚類は北米缶詰シーフード市場において68.20%という大きなシェアを占めており、マグロ、サーモン、イワシ品種に対する消費者の幅広い需要によって牽引されています。このような大きなシェアは、缶詰魚類を市場への最大の単一貢献者として確立しており、調達及び生産プロセスで達成された業務効率の高さを示しています。市場では、2031年までにCAGR 6.62%で力強い成長が見込まれる缶詰エビへの顕著なシフトが見られ、上質なテクスチャーと贅沢感を提供するプレミアム製品に対する消費者の傾向の高まりを反映しています。

缶詰エビ製品は、グローバルなフレーバーの組み合わせを活用し、利便性を高めスナッキング機会に対応するための再封可能なプラスチック蓋を採用しています。また、クルマエビに注力するより小さなセグメントは、ニッチ市場に訴求するためにカリブ海及び南アジアのスパイスプロファイルを取り入れることでグルメポジショニングを模索しています。メーカーはまた、マグロとタコの混合など混種メドレーを導入することで、既存の缶詰インフラの活用を最適化しながらユニークな製品を生み出すイノベーションにも取り組んでいます。このような戦略的な種の多様化は、新たな収益源を開拓するだけでなく、北米缶詰シーフード市場のコア製品に影響を及ぼすことなく市場を維持することを確保しています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

包装材料別:レトルトパウチ革新の中でのスチール缶の回復力

2025年、スチール缶は市場量の62.80%を占めており、確立されたリサイクルインフラと消費者の広範な認知によって支えられています。業界内での軽量化目標に向けた継続的な取り組みにもかかわらず、スチール缶はその特徴的な剛性を維持しており、包装の優先選択肢となっています。同時に、北米缶詰シーフード市場はレトルトパウチへの大きなシフトを経験しており、CAGR 7.05%での成長が予想されています。小売業者は物流コストの削減を理由にこれらのパウチを採用しており、消費者は特に簡単に開けられるティアノッチなどの利便性を評価しています。

アルミ缶は高いリサイクル性と優れたバリア特性を組み合わせたバランスの取れたソリューションを提供しています。2027年までに完全リサイクル可能性達成を誓約したB and G Foodsなどの企業は、缶から缶へのクローズドループリサイクルのナラティブを活用してサステナビリティと循環経済原則へのコミットメントを強調しています。さらに、プレミアムフィレット用に設計された透明ガラス瓶を含む革新的な包装フォーマットが普及しています。これらのフォーマットはギフト機会に対応しており、再利用可能な包装ソリューションのパイロットプログラムにも活用されています。包装フォーマットの継続的な進化は、PFAS及びBPAなどの有害物質の廃止を求める規制の義務化によって大きく牽引されており、北米缶詰シーフードセクター全体での資本投資の増加を促しています。

製品形態別:チャンク/ピースの利便性対ホール魚のプレミアムな魅力

チャンク及びピースは2025年において57.60%のシェアを獲得し、サラダキット、パスタトッパー、サンドウィッチスタイルに適合しています。このフォーマットのレディミックスソリューションへの適性は食事準備層に訴求し、プライベートラベル製品の浸透をさらに促進しています。都市部世帯間でのチャンクライトマグロマルチパックに対する一貫した需要は、現代的なライフスタイルにおける利便性と効率性への高まる重視を示しています。

本物語りのトレンドに乗るホール魚フォーマットは、2031年までCAGR 8.15%で成長する見込みです。原形のままのイワシやサバを見せる透明包装は、品質の知覚を高めます。料理愛好家は盛り付けの美しさを高める視覚的手がかりを重視しています。生産者は、風味の豊かさのために骨を残しつつも一人分に調整した、部分調整されたホール魚を導入することで革新を進めています。チリを添えたオリーブオイルなどのフレーバーインフュージョンブロスが美食的な魅力を高めています。このプレミアム化トレンドは北米缶詰シーフード市場のプレイヤーのマージンを拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

流通チャネル別:オンライン小売成長に挑戦されるオフトレードの優位性

オフトレードアウトレットは2025年収益の62.70%を提供し、週次の食料品購入と店頭価格プロモーションによって支えられています。スーパーマーケット及びハイパーマーケットは、広範なSKUバラエティで知られており、特に四旬節や新学期シーズンなどの需要の高い時期に消費者の注目を集めるためにエンドキャップディスプレイを戦略的に活用しています。さらに、コンビニエンスストアは、通勤者の迅速で便利なランチオプションの需要に対応する追加購入の獲得において重要な役割を果たしています。

ホレカ(HoReCa)業界のプレイヤーは、ユニークで便利なフレーバーを提供するだけでなく、顧客が自宅で再現することが難しいと感じる料理を提供しています。調理技術とフレーバー強化の専門知識を持つレストランは、特にシーフード調理において家庭料理人をしばしば凌駕しています。その結果、CAGR 6.65%での成長が見込まれるオントレードセクターでは需要が急増しています。オンライン小売では、サブスクリプションサービスがリピート購入を促進し、ダイレクト・トゥ・コンシューマースタートアップがユニークなストーリーテリングとカスタマイズされたバンドルで差別化を図っています。スーパーマーケットのEコマースプラットフォームは店舗受け取りオプションを推進し、オフトレードとオンライン販売の相乗効果を高めています。しかし、デジタル化の急速な進展にもかかわらず、多くの消費者はいまだに缶の品質を手で確認する実体験を重視しており、北米缶詰シーフード市場における実店舗の継続的な重要性を示しています。

地域分析

2025年、米国は市場の78.10%という圧倒的なシェアを保持しており、確立された消費パターン、広範な小売インフラ、及びプレミアムシーフード製品の採用を促進する高い可処分所得によって牽引されています。2023年に203億米ドルに達した米国のシーフード貿易赤字は、同国の国際的なサプライヤーへの大きな依存を示しています。この依存は、国内缶詰シーフードプロセッサーが市場シェアを獲得する実質的な機会を提供しています。小売業者は長年のマグロブランドに対する消費者の強い信頼を活用する一方、ニッチプレイヤーは環境意識の高い消費者に対応するMSC認証アルバコアの製品ラインを導入することで注目を集めています。さらに、栄養支援プログラムに対する政府調達が安定した基準需要を確保し、市場の安定性と成長に貢献しています。

カナダは第2位の市場として、大西洋及び太平洋の漁場への地理的近接性と強い文化的シーフード需要を背景に市場規模を拡大しています。トロントやバンクーバーなどの都市中心部では、持続可能で高品質なオプションへのシフトを反映し、プレミアムな一本釣りシーフードの選択に対する顕著な嗜好が見られます。ケベック州では、規制要件を遵守しながら同州の文化的特性に響くバイリンガル包装を提供することで、小売業者が地域消費者の嗜好に対応しています。さらに、オメガ3脂肪酸の健康上の利点を強調する全国的なウェルネスキャンペーンが、様々な人口層のシーフード消費を後押しし、北米缶詰シーフード市場の全体的なパフォーマンスを強化しています。

メキシコは当地域で最も成長の速い市場であり、CAGR 7.25%(2026年〜2031年)の成長が予測されています。中産階級の収入の増加と、中規模都市へのスーパーマーケットチェーンの拡大が、缶詰シーフード製品へのアクセスを大幅に改善しています。常温保存フォーマットは、コールドチェーン物流に課題をもたらす不安定な電力供給が続くメキシコの温暖な気候に特に適しています。タコスやサラダなどの伝統的な料理への缶詰マグロの組み込みが、採用への障壁をさらに低下させています。国内プロセッサーは、北米貿易回廊に沿った国内需要と輸出要件の両方に対応するために、先進的なレトルトプロセスラインへの投資を増やしています。さらに、沿岸観光ハブがホスピタリティセクターの調達ニーズを通じた追加需要を牽引しています。これらの要因が総合的に、北米缶詰シーフード市場の持続的な成長と拡大を促進しています。

競争環境

北米缶詰シーフード市場では、少数の主要プレイヤーが大きな市場シェアを占め、市場を支配しています。これらの主要プレイヤーは、より広い消費者層を引き付けるために持続可能なシーフード生産をますます優先しています。市場の主要プレイヤーとしては、Dongwon Enterprise Co., Ltd.、Thai Union Group PCL、The Jim Pattison Group、Blue Harbor Fish Co.及びCrown Prince, Inc.などが挙げられます。

中堅プレイヤーは強化された課題に取り組んでいます。これらの企業はまた、工場稼働率と交渉力の両方を強化するために相互パッキングアライアンスを形成しています。彼らのイノベーションへの取り組みは、サステナビリティ、デジタルトレーサビリティ、及びユニークなフレーバーなどのテーマに集中しています。

多くのプロセッサーがブロックチェーン認証とQRコード付き包装を採用し、消費者が漁船に直接リンクされたデータにアクセスできるようにしています。一部はシーフードの漁獲割当制限を乗り越える戦略として、コンブや豆類と組み合わせた代替タンパク質の探索にも取り組んでいます。大手消費財コングロマリットがこれらの携行型タンパク質隣接セグメントに注目する中、合併・買収への関心が高まっています。このような戦略的動向が北米缶詰シーフード市場を活力と安定性を兼ね備えた市場として維持し、長期的な資本投資にとって魅力的な場となっています。

北米缶詰シーフード業界リーダー

Dongwon Enterprise Co., Ltd.

Thai Union Group PCL

The Jim Pattison Group

Blue Harbor Fish Co.

Crown Prince, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Island Creek Oystersが米国初の缶詰シーフード缶詰工場を開設しました。1万平方フィートに及ぶ同施設は、欧州スタイルのすぐに食べられる缶詰シーフード製品の製造に特化しています。

- 2023年7月:Wild Planet Foodsが、ホールフーズマーケット(Whole Foods Market)の店舗において持続可能な方法で調達された5種類の新しいシーフード製品を発売しました。同社は缶詰製品ラインに責任を持って漁獲されたシーフードを調達することへのコミットメントを維持しています。

- 2023年3月:米国最大の家族経営のオーガニック及びナチュラル食料品小売業者であるNatural Grocersが、「ナチュラルグロッサーズブランド製品(Natural Grocers Brand Products)」のプレミアムラインを5種類の新しい缶詰シーフード品種を追加することで拡大しました。

北米缶詰シーフード市場レポートの調査範囲

北米缶詰シーフード市場は種類別に缶詰魚類、缶詰クルマエビ、缶詰エビ、その他の缶詰シーフードに分類されています。缶詰魚類はさらにマグロ、サーモン、その他の缶詰魚類に分類されています。流通チャネル別の調査範囲には、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルが含まれます。地域別の調査範囲には米国、カナダ、メキシコ、その他の北米地域が含まれます。

| 缶詰魚類 | マグロ |

| サーモン | |

| イワシ | |

| サバ | |

| その他の缶詰魚類 | |

| 缶詰エビ | |

| 缶詰クルマエビ | |

| その他の種類 |

| スチール缶 |

| アルミ缶 |

| レトルトパウチ |

| その他 |

| ホール |

| チャンク/ピース |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門店 | |

| その他の流通チャネル | |

| オントレード(ホレカ) |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| 種/種類別 | 缶詰魚類 | マグロ |

| サーモン | ||

| イワシ | ||

| サバ | ||

| その他の缶詰魚類 | ||

| 缶詰エビ | ||

| 缶詰クルマエビ | ||

| その他の種類 | ||

| 包装材料別 | スチール缶 | |

| アルミ缶 | ||

| レトルトパウチ | ||

| その他 | ||

| 製品形態別 | ホール | |

| チャンク/ピース | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門店 | ||

| その他の流通チャネル | ||

| オントレード(ホレカ) | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米地域 | ||

レポートで回答される主要な質問

北米缶詰シーフード市場の現在の市場規模はいくらですか?

北米缶詰シーフード市場規模は2026年に94億3,000万米ドルに達しており、2031年までに125億3,000万米ドルに達する軌道にあります。

どの種セグメントが市場をリードしていますか?

缶詰魚類が2025年において68.20%のシェアで優位を占めており、主にマグロ、サーモン、イワシによって牽引されています。

どの地域が最も速く拡大していますか?

メキシコは所得の上昇とスーパーマーケットの広範な展開に支えられ、2031年にかけてCAGR 7.25%を記録する見込みです。

レトルトパウチはなぜ人気を高めているのですか?

レトルトパウチは軽量な輸送重量、迅速な開封、及びPFASフリー規制への適合を実現しており、CAGR 7.05%の予測を後押ししています。

最終更新日: