アジア太平洋地域の缶詰シーフード市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 38.51 十億米ドル |

| 市場規模 (2026) | 38.93 十億米ドル |

| 市場規模 (2031) | 41.1 十億米ドル |

| 成長率 (2026 - 2031) | 1.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の缶詰シーフード市場分析

アジア太平洋地域の缶詰シーフード市場規模は、2025年に385億1,000万米ドルと評価され、2026年の389億3,000万米ドルから2031年には411億米ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは1.09%です。この成長は、都市部への人口流入の増加、単身世帯の増加、および中間所得国におけるたんぱく質不足の拡大など、複数の要因によって牽引されています。これらのトレンドにより、消費者はチルド水産物から缶詰魚類、エビ、貝類などの常温保存可能な代替品へと移行しつつあります。小売業者はプライベートブランド商品の品揃えを拡充することでこの変化を積極的に支援しており、製造業者はトレーサビリティプラットフォームの導入、BPAフリー缶内装コーティングの使用、利便性と賞味期限延長を実現するレトルトパウチの展開といった戦略を実施することで市場シェアの維持を図っています。持続可能性は市場において重要な要素となっており、環境意識の高い消費者は責任を持って調達された製品をますます好むようになっています。2024年に水産養殖管理協議会(MSC)が14の漁業をさらに認証したことで、一般消費者の間でも持続可能な選択肢を優先する動きが強まっています。野生漁業に対する厳格な漁獲割当は課題をもたらしていますが、市場は堅調な養殖業部門の恩恵を受けています。2024年には養殖生産量が7,800万メートルトンを超え、業界の成長を支える原材料の安定供給が確保されています。

主要レポートの要点

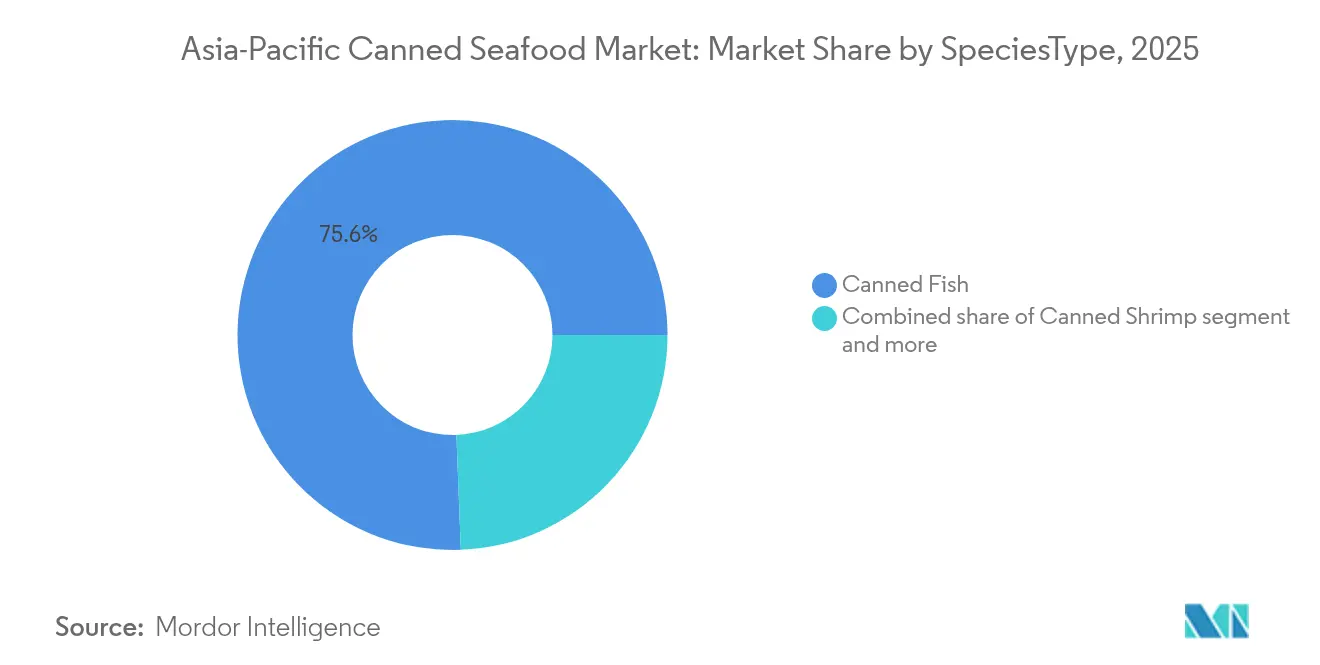

- 種別では、缶詰魚類が2025年に75.62%の売上シェアで首位を占め、2031年にかけて2.71%のCAGRで成長しています。

- 包装材料別では、スチール缶が2025年のアジア太平洋地域の缶詰シーフード市場シェアの64.82%を占め、レトルトパウチが2031年にかけて最速の1.39%のCAGRを記録しています。

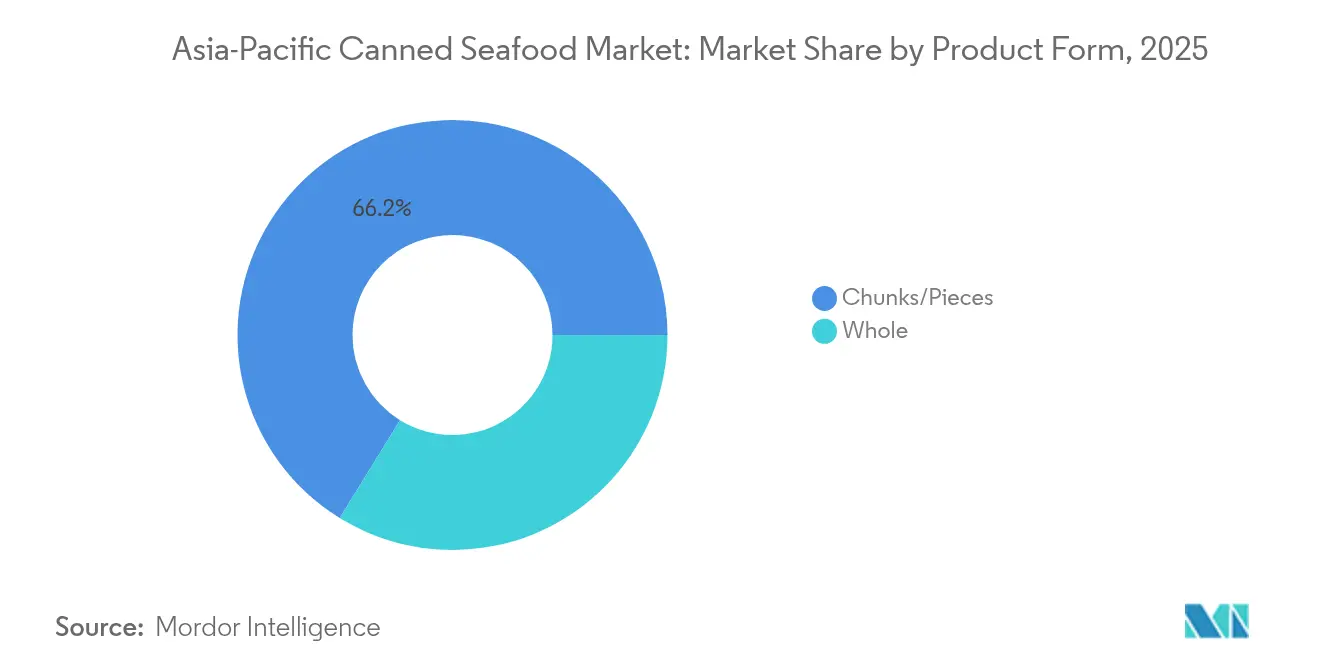

- 製品形態別では、チャンクおよびピースが2025年のアジア太平洋地域の缶詰シーフード市場規模の66.21%を占め、1.18%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードの小売店が2025年の市場価値の63.97%を占め、オフトレード内のオンライン食料品は1.28%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の缶詰シーフード市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 缶詰シーフードの利便性および長期保存性の特性 | +0.25% | 中国、日本、韓国 | 中期(2〜4年) |

| 都市化および多忙なライフスタイルによる需要創出 | +0.30% | 中国、インドネシア、インド、タイ、ベトナム | 長期(4年以上) |

| 缶詰技術および包装の進歩 | +0.15% | 日本、韓国、オーストラリア、ニュージーランド | 中期(2〜4年) |

| 健康意識を背景とした高たんぱく食品への需要 | +0.20% | シンガポール、オーストラリア、日本、都市部の中国 | 短期(2年以内) |

| 水産物を中心とした食文化への親しみが安定した消費を牽引 | +0.18% | 日本、韓国、沿岸部の中国、タイ | 長期(4年以上) |

| 養殖生産量の拡大による信頼性の高い原材料供給源の確保 | +0.22% | 中国、インドネシア、タイ、ベトナム、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

缶詰シーフードの利便性および長期保存性の特性

缶詰シーフードは、多くの場合、完全に調理され骨が取り除かれており、すぐに食べられる、または調理に使用できる利便性を提供しています。これにより、消費者は解凍、洗浄、複雑な調理作業を必要とせず、素早く食事を準備することができます。こうした利便性は、都市居住者、単身世帯、忙しい家族の多忙なライフスタイルに応えるものです。その結果、缶詰ツナ、鮭、ミックスシーフードなどの製品は、家庭でも外食産業においても、サラダ、サンドイッチ、丼物、弁当のスタメン食材となっています。例えば、2024年末時点において、韓国の福祉省は単身世帯が805万世帯に達し、総人口の36.1%を占めると報告しています[1]出典:韓国保健福祉省、「社会保障ファクトブック」、mohw.go.kr。24ヶ月を超える賞味期限を持つ缶詰シーフードは、特に冷蔵チェーンインフラが消費ニーズに追いついていない市場において、重要な備蓄食材となっています。例えばインドネシアでは、2024年に農村部への電化率が99%に達しましたが、離島での冷蔵庫の普及率は依然として限られています[2]出典:世界銀行、「インドネシア持続可能な低コスト電化」、worldbank.org。このような地域では、缶詰シーフードのような常温保存可能なたんぱく質源が重要なニーズを補っています。また、121度摂氏でのレトルト処理は、保存料を使用せずに微生物リスクを排除することで安全性を確保しています。このプロセスは、原材料表示を注意深く確認する健康志向の消費者に支持されています。日常的な消費に加え、非常時の備蓄需要も需要を後押ししています。例えば、東京都は各家庭に3日分の常温保存可能な食品を備蓄するよう推奨しており、地震警報の発令後には缶詰ツナの販売が大幅に増加しています。

都市化および多忙なライフスタイルによる需要創出

アジア太平洋地域の都市人口は増加しており、中国国家統計局によると、中国の都市化率は2024年に67%に達しました[3]出典:中国国家統計局、「中国の都市化率」、stats.gov.cn。急速に発展する大都市では、時間的余裕のない専門職従事者が、伝統的な食事準備の代替として即食ソリューションに目を向けるようになっています。缶詰シーフードは、電子レンジで90秒という素早い調理時間で1食分100グラムあたり20グラムのたんぱく質を提供する便利な選択肢として台頭しており、多忙な人々の栄養ニーズに応えています。インドでは、拡大する中間所得層が消費パターンの変化を牽引しており、缶詰ツナはモダントレードチャネルで存在感を高め、かつてチキンが主流だったサンドイッチやサラダのトッピングとして採用されています。さらに、地域全体で単身世帯が増加していることから、適切な分量管理と食品廃棄の削減への関心が高まっています。これらの優先事項は、拡大するこの人口層のニーズに対応するために設計された150グラムおよび200グラムの缶詰フォーマットの本質的な利点と合致しています。

健康意識を背景とした高たんぱく食品への需要

都市部では、一人あたりのたんぱく質摂取量が大幅に増加し、成人男性に対する世界保健機関の推奨値を上回っています。このような成長にもかかわらず、消費者は赤身肉から飽和脂肪酸含有量が低いとされる海洋性たんぱく質源へと嗜好をシフトさせています。特に缶詰鮭とツナは、心血管の健康に臨床的に有益であることが証明されているオメガ3脂肪酸、具体的にはエイコサペンタエン酸(EPA)およびドコサヘキサエン酸(DHA)の含有量の高さから人気を集めています。シンガポールやオーストラリアのブランドは、こうした点をマーケティング戦略において効果的に訴求しています。また、韓国では、フィットネスインフルエンサーがソーシャルメディアプラットフォームを通じて、缶詰サバをワークアウト後の理想的なスナックとして積極的に推進しています。このターゲットを絞った訴求が、35歳未満の消費者の間で消費量を顕著に増加させ、この人口層における缶詰水産物の需要をさらに押し上げています。

養殖生産量の拡大による信頼性の高い原材料供給源の確保

養殖生産量の拡大に伴い、アジア太平洋地域の缶詰シーフード市場が強化されています。この成長により、ツナ、エビ、鮭などの主要原材料の安定した供給が確保されます。これにより、野生漁業に伴う不確実性が軽減され、より安定した缶詰製造操業が実現します。特に、タスマニア産の養殖鮭やタイ産のエビが缶詰生産ラインに採用されるようになっています。この転換により、割当量の変動による影響を受けやすい従来の野生捕獲ツナやイワシに頼らず、サプライチェーンが多様化されています。業界における垂直統合が進んでいます。例えば、Thai Union Groupは積極的なアプローチを取り、東南アジア全域で14の養殖サイトを運営しています。この戦略により、2024年に中小競合他社のマージンを圧迫したスポット市場の価格変動から同社を守ることができます。養殖による価格変動の抑制により、缶詰シーフード製品は競争力のある価格設定が可能となります。この優位性は、価格感度の高い市場セグメントへの参入を容易にするだけでなく、eコマースを含む新興チャネルへの進出も後押しします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 供給を制約する乱獲および海洋資源枯渇を含む環境持続可能性への懸念 | -0.18% | 日本、フィリピン、インドネシア | 長期(4年以上) |

| 厳格な漁獲割当、規制措置、および環境ガイドライン | -0.12% | 日本、オーストラリア、ニュージーランド、韓国 | 中期(2〜4年) |

| 気候変動によるサプライチェーンの混乱 | -0.10% | フィリピン、ベトナム、タイ沿岸部 | 短期(2年以内) |

| 転換コストを引き上げるBPAフリー缶内装コーティング義務化 | -0.08% | 韓国、オーストラリア、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

供給を制約する乱獲および海洋資源枯渇を含む環境持続可能性への懸念

特に乱獲と海洋資源の枯渇に関する環境持続可能性への懸念が、アジア太平洋地域の缶詰シーフード市場の成長を抑制しています。これらの問題は原材料の調達可能量を制限し、調達コストを押し上げ、生産と輸出の双方を妨げる規制上の課題をもたらしています。世界の缶詰ツナ供給の主要な調達源である西太平洋および中部太平洋における野生ツナ資源、特にメバチマグロの資源量は、持続可能な漁獲量に対して増大する圧力に直面しています。これらの圧力に対応するため、日本の水産庁は2024年にクロマグロの漁獲割当を15%削減しました。この措置により、製造業者はより低いプレミアム価格を持つカツオやキハダマグロへの転換を余儀なくされています。さらに、認証されたサプライチェーンを持たない製造業者は、適法な原材料の減少する供給量をめぐる競争の中でマージンが侵食されるというプレッシャーにさらされています。

厳格な漁獲割当、規制措置、および環境ガイドライン

アジア太平洋地域の缶詰シーフード市場では、厳格な漁獲割当、規制措置、および環境ガイドラインが原材料へのアクセスを制限し、コンプライアンスコストを押し上げ、生産スケジュールを混乱させています。これらの混乱は、野生捕獲のツナ、イワシ、エビに依存する製造業者に特に影響を及ぼしています。例えば、日本の水産庁は船舶別の漁獲制限および季節的な操業停止を実施しており、サバの漁獲可能量の削減をもたらし、ひいては国内の缶詰製造操業に直接的な影響を与えています。同様に、オーストラリアの連邦漁業資源管理戦略は、魚類資源が未漁獲時の資源量の20%を上回る水準に維持されることを確保しています。この政策は2024年にイワシとカタクチイワシの割当削減をもたらしました。さらに、2024年には大西洋マグロ類保存国際委員会が漁獲証明スキームを太平洋にまで拡大し、輸出業者に追加的な管理負担を課しています。これらの措置の総体的な結果として、缶詰製造業者は規制された漁獲量に縛られているため、消費者需要に応じた生産規模の拡大が困難となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種/種類別:ツナの各品種が数量を牽引し、鮭がプレミアム化を推進

缶詰魚類は2025年の市場シェアの75.62%を占め、2031年にかけて2.71%の成長率が見込まれており、他のすべての種カテゴリーを上回っています。カツオ、キハダマグロ、ビンチョウマグロなどのツナ魚類がこのセグメントを牽引しており、Thai Union GroupやCentury Pacific Foodなどの主要企業が大規模な加工施設を運営するタイとフィリピンの堅固なサプライチェーンがその基盤となっています。鮭はプレミアムニッチ市場を形成しており、オーストラリアおよび日本のブランドが標準的なツナ製品(SKU)よりも高価格の単一産地・野生捕獲バリアントを投入しています。これらのプレミアム製品は、より高いオメガ3脂肪酸含有量と低い水銀含有量を求める富裕層の消費者を引きつけています。イワシとサバはインドネシアやフィリピンなどのコスト重視市場で引き続き主要食材となっていますが、気候変動による漁獲量の変動が信頼性の高い低価格オプションとしての地位を揺るがしています。

缶詰エビおよびクルマエビは、市場シェアは小さいながらも、特に中国の外食産業において存在感を高めています。地域のホットポットや麺類チェーンは、業務効率に合致する利便性、適切な分量管理、および長い賞味期限のためにこれらの製品を好んでいます。カニ、ハマグリ、イカなどの他の水産物は特定の料理用途に応えていますが、食感保持に優れた冷凍品との激しい競争に直面しています。競争力を維持し変化する消費者ニーズに対応するため、製造業者はフレーバー付きツナパウチや即食鮭サラダなどの付加価値製品の導入にイノベーションを集中させています。これらの新しいフォーマットは、健康志向で時間の少ない消費者に向け、利便性と訴求力を高めることを目的としています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装材料別:レトルトパウチがスチール缶の優位性に挑戦

スチール缶は2025年においても64.82%という大きな市場シェアを維持しており、その主な理由は優れた耐久性、高いリサイクル性、および高温レトルト処理方式との適合性にあります。これらの特性がスチール缶をさまざまな用途における選択肢とし、市場での継続的な優位性を確保しています。一方、レトルトパウチは2031年にかけて1.39%の安定した成長率が見込まれています。この成長は主に、東南アジアから出荷されオーストラリアや日本の市場向けの長距離輸送において輸送コストを大幅に削減できる軽量性によるものです。アルミ缶は市場において中間的な位置を占めており、スチール缶よりも軽量な代替品を提供しますが、材料コストは高くなります。これらの缶は、ブランドがリサイクル性と優れた棚前訴求力を優先する環境意識の高い消費者を引きつけるプレミアムセグメントで主に使用されています。

2024年、オーストラリアと韓国における規制変更により、食品接触缶にBPAフリーエポキシライニングの使用が義務付けられました。この要件によりコーティングコストが増加し、中小規模の製造業者は事業を統合するか市場から撤退するかを余儀なくされました。しかし、レトルトパウチはポリエステルとナイロンのラミネートを使用しているため、フェノール樹脂を必要とせず、この問題を完全に回避しています。また、日本の東洋製罐グループは2024年に革新的な透明レトルトパウチを発売し、消費者が購入前に製品の品質を目視で確認できるようにしました。ガラス瓶や硬質プラスチック容器などの他の包装材料は、破損しやすい特性と高い単位コストにより、市場浸透が制限されています。レトルトパウチへの移行は、利便性と携帯性を求める都市部のミレニアル世代の間でますます普及している単食分パッケージフォーマットで特に顕著です。

製品形態別:チャンクおよびピースが外食産業とレディーミール流通チャネルを席巻

チャンクおよびピースは2025年において66.21%という大きな市場シェアを占め、2031年にかけて1.18%の成長率が見込まれており、サンドイッチ、サラダ、パスタ料理における高い汎用性が注目されています。中国や日本の外食産業事業者は、調理作業の省力化と一定の分量管理の観点からこのフォーマットを好んでいます。特にイワシやサバのホール魚は、視覚的な本物感を重視するフィリピンやインドネシアの伝統的な消費者に支持されています。しかし、若い消費者が伝統的な嗜好よりも利便性を優先するようになったこと、そしてホール魚製品が物流過程で破損しやすいことから、このセグメントは地位を失いつつあります。

チャンクおよびピースはレディーミール製造業者からの需要に牽引されて最も速く成長しています。例えば、タイのPataya Food Groupは東南アジア全域のインスタントラーメン製造業者に調味済みツナを供給しています。この成長は都市化のトレンドと一致しており、シンガポールや韓国でミールキットのサブスクリプションサービスやゴーストキッチンが拡大するにつれ、適切な分量に事前に処理された常温保存可能なたんぱく質源への需要が高まっています。ホール魚の支持者は、ボーンイン(骨付き)フォーマットのカルシウムやコラーゲンといった栄養上の利点を強調しており、骨なしチャンクにはしばしばこれらが不足しています。しかし、このメッセージは主に日本のシニア層に響いており、他の地域での受け入れは限定的です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの集約が進む一方でオンライン普及が加速

オフトレードチャネルは2025年の市場において63.97%という大きなシェアを占め、2031年にかけて1.29%の成長率が見込まれています。この成長は主に、中国とインドの第2・第3層都市におけるスーパーマーケットの急速な拡大によって牽引されています。スーパーマーケットとハイパーマーケットはオフトレード流通において最大のサブチャネルとして引き続き優位に立っています。これらの店舗は大規模なプロモーションキャンペーンとプライベートブランド商品の投入を活用しており、ブランド品のマージンを圧迫しています。日本と韓国では、コンビニエンスストアが食事ソリューションハブへと変容しています。例えば、ファミリーマートと7-イレブンは加熱式缶詰シーフードのディスプレイを導入し、弁当やおにぎりなどの人気即食アイテムと並べて戦略的に配置することで、消費者の利便性と多様性を高めています。

鮮魚専門店やグルメ小売店などの専門店は、特にスペインやポルトガルからの輸入缶詰シーフードの厳選された品揃えを提供することで、プレミアム市場セグメントをターゲットにしています。これらの店舗は高品質でユニークな製品を求める消費者に対応しています。また、ディスカウントストアや業務用卸売店などの他のオフトレードチャネルは、ブランドロイヤルティよりもコスト効率と大量購入価格を優先する中小飲食店やケータリング事業者にとって重要な役割を果たしています。一方、レストラン、ホテル、ケータリングサービスを含むオントレード流通は市場の残りの36.03%を占めています。しかし、このセグメントの成長は、日本やオーストラリアなどの主要市場における労働力不足と外食コストの上昇という継続的な課題によって妨げられています。

地域分析

中国は2025年のアジア太平洋地域の缶詰シーフード売上において30.88%という大きなシェアを維持しており、その主な要因は第2層都市における缶詰魚類の消費拡大です。この成長は、消費者が缶詰シーフードにアクセスしやすくなるこれらの地域でのモダンリテール店の拡大によって支援されています。また、中国の養殖業における優位性は、地域の製造業者に対するコスト効率の高い原材料の安定供給を確保する上で重要な役割を果たしています。Shanghai Maling AquariusやChina Tuna Industry Groupなどの企業はこの競争優位を活かし、成長する国内需要に効果的に対応しています。

インドネシアは地域内で最も成長が速い地域として台頭しており、2031年にかけて1.45%のCAGRが見込まれています。この成長軌道は、急速に拡大する人口と、栄養不足がより顕在化している農村部を中心にたんぱく質消費の増加を目指す政府主導の施策の組み合わせによって支えられています。一方、タイはアジア太平洋地域の加工ハブとしての地位を確固たるものにしています。同国は確立された加工インフラと専門技術を活かし、加工水産物を日本、オーストラリア、および中東などの主要市場へ主に輸出しています。これに対し、インドの缶詰シーフード市場はいまだ発展途上にあります。しかし、ムンバイやベンガルールなどの都市に住む都市部のミレニアル世代は、缶詰ツナを便利で高たんぱく・低炭水化物のスナックオプションとしてますます採用しています。このトレンドは、健康的でより便利な食の選択肢への需要を牽引しているこれらの大都市圏での高まるフィットネス文化と可処分所得の上昇によってさらに加速しています。

シンガポールと韓国では、缶詰シーフード市場においてプレミアム化への明確なトレンドが見られます。これらの国々の消費者は、持続可能な方法で調達され、ナトリウム含有量が低く、多様な革新的フレーバーが揃う製品をますます選好するようになっています。これらのプレミアム製品は標準品よりも支持を集めており、より健康的で環境意識の高い選択肢を求める消費者嗜好の変化を反映しています。一方、オーストラリアとニュージーランドは、缶詰シーフード市場における重要な差別化要素として、トレーサビリティと地産地消を重視しています。2024年、Spectra International Limitedなどのオーストラリアの製造業者はコーラル海産の野生捕獲ツナをアピールしました。この取り組みは、水産養殖管理協議会による認証製品のためにプレミアム価格を支払う意思のある環境意識の高い消費者を特にターゲットとしており、地域における持続可能性と倫理的な調達の重要性の高まりを示しています。

規制環境

アジア太平洋の缶詰水産物における食品安全および漁業管理は、殺菌性能、汚染物質許容量、サプライチェーン文書化を中心に強化が進んでいる。中国では、缶詰食品に関する国家標準GB 7098-2025が2025年3月16日に公布され、2026年3月16日に施行され、商業的無菌缶詰製品および加熱殺菌に関する要件が強化された。中国はまた、2024年12月1日に缶詰ツナに関するGB/T 24403-2023を実施し、主要ツナ種における製品品質、検査、真正性マーカーに関するより明確な要件を追加した。

主要な貿易フロー全体において、輸入通関は最終製品の検査だけでなく、トレーサビリティおよび適合宣言との結びつきが強まっている。フィリピンは2026年措置(漁業行政命令第275号、2025年12月7日発効)を通知し、缶詰用に意図された輸入魚類・水産物に対する食品安全管理、検査、トレーサビリティ要件を強化した。一方、ベトナムは政令第46/2026/ND-CP号(2026年1月26日)を発布し、食品安全法の実施要素、包括的な即席包装加工食品および一次包装に関する適合宣言を詳細化した。地域レベルでは、ACCSQ加工食品作業部会(PFPWG)を通じたASEAN間の協調、およびコーデックスに準拠した汚染物質原則が、複数市場のラベル・検査・文書要件を管理する輸出業者にとっての調和経路を形成し続けている。

バリューチェーン分析

バリューチェーンは漁業による漁獲と急成長する養殖供給から始まり、一次加工(洗浄、ロイン切り、前加熱調理)、缶詰・レトルト加工、包装調達(ブリキ/スチール、アルミニウム、レトルトパウチ積層材)、そしてオフトレード小売、オンライン食品販売、オントレード外食を通じた流通に続く。タイは地域の中心的な加工拠点であり続けており、サムットサコーンとソンクラーの施設集積が大規模な輸出と受託製造を支えている。国内漁獲が不十分な場合、加工業者は台湾、韓国、日本、スペイン、米国などの遠洋漁船団からの冷凍ツナロイン輸入にも依存している。

主要な制約点には、クォータ制度下での適合野生漁獲供給の変動性、東南アジア一部地域における群島型流通の制約、不均一なラストマイルコールドチェーン基盤、そしてブリキ供給の集中リスクへの露出が含まれる。企業はネットワーク最適化と調達プログラムで対応しており、例えばThai Union Groupは2025年6月にサプライチェーン効率向上のため世界的生産ネットワーク全体で数量再配分を実施し、2025年11月までに調達計画の差異に対応する選択的サプライヤー価格緩和プログラムを完了した。より軽量な形式(レトルトパウチなど)への包装転換や、より広範なトレーサビリティ導入(QRコードおよびプラットフォームベースの文書化)は、輸送重量への感度を低減し、プレミアム市場における輸入コンプライアンス期待に整合させるために利用が拡大している。

競合環境

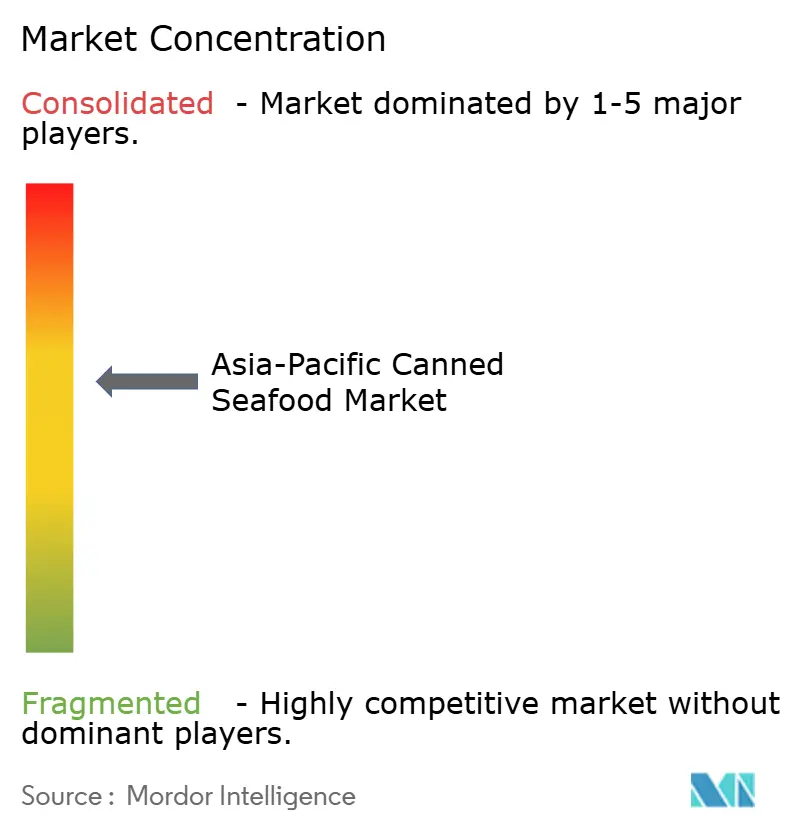

アジア太平洋地域の缶詰シーフード市場は中程度の集約度を示しており、Thai Union Group、Nippon Suisan Kaisha、Dongwon Industries、Century Pacific Food、およびTri Marine Groupなどの主要企業が地域売上の大きなシェアを占めています。これらの主導的企業は垂直統合戦略を採用し、原材料価格の変動から身を守りながらバリューチェーン全体で利益マージンを最適化しています。これに対し、中小規模の製造業者はスポット市場や契約充填業者からの調達によりコスト効率を重視しています。2024年、オーストラリアとニュージーランドではプライベートブランドが大きな支持を獲得し、大手確立ブランドは持続可能性認証、革新的なフレーバー、レトルトパウチや開けやすい蓋などのプレミアム包装フォーマットによる差別化を迫られています。

グローバル企業はアジア太平洋地域の新興国市場での存在感拡大を優先しています。これらの地域での所得水準の上昇と健康的な食生活への意識の高まりを受け、各社は缶詰シーフードへの進化する需要に対応しています。缶詰シーフードの取り扱いと保存の利便性は、その市場ポテンシャルをさらに高めています。地域のプライベートブランドは価格意識の高い消費者に訴求することで市場シェアを獲得しており、グローバルブランドは確立された信頼性によって強い存在感を維持しています。新たな地域への進出は消費者基盤の拡大のための重要な戦略であり、特にフレーバーの組み合わせにおける製品革新は市場のダイナミクスを乗り越えるための重要なアプローチであり続けています。

インドは大きな成長機会を提供しており、組織化された小売業が拡大する一方で、冷凍品や生鮮品と比較して缶詰シーフードの普及はいまだ低い水準にあります。例えば、Dongwon Industriesは2024年にタイの施設においてAI搭載の品質検査システムを導入し、同社の報告によると不良率を14%削減し、スループットを9%向上させました。日本と韓国では、新興の市場破壊者が従来の小売チャネルを迂回することで市場を変革しています。これらのダイレクト・トゥ・コンシューマーブランドはサブスクリプションモデルとソーシャルメディアマーケティングを活用し、若い消費者を獲得しています。酸素吸着缶ライニングや電子レンジ対応レトルトパウチなどの革新的技術に関する特許出願の増加は、ブランドが賞味期限の延長と利便性の向上を競う中で包装革新の重要性を示しています。

アジア太平洋地域の缶詰シーフード業界のリーダー企業

Thai Union Group

Nippon Suisan Kaisha

Dongwon Industries

Century Pacific Food

Tri Marine Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は関税スケジュールとコンプライアンス対応力が缶詰ツナや他の常温保存可能な水産物の輸出に有利に働く貿易アクセス経路に集中している。英国が2024年12月にCPTPPに加盟したことで、ベトナムの缶詰ツナ輸出に対する関税を7年間でゼロに引き下げる明確なスケジュールが設けられ、原産地規則および文書要件を満たせるベトナム拠点の加工業者の重要性が高まっている。同時に、地域はASEAN漁獲文書化スキームやSEAFDEC主導の指針など、違法・無報告・無規制(IUU)漁業由来製品の流入削減を目的とした仕組みを通じてトレーサビリティ要件の標準化を進めており、これは国境を越える出荷の摩擦を減らすプラットフォーム、ラベリングシステム、監査済み管理連鎖プログラムのための余地を生み出している。

製品および工程の差別化も、コンプライアンスおよび物流の負担を軽減する包装・加工技術に焦点が当てられている。韓国やオーストラリアなどの市場でBPA不使用缶内面塗装義務がコスト要因として挙げられる中、加工業者はエポキシ塗装転換の制約を回避しつつ輸送効率を改善するレトルトパウチ製品の拡大に一段と積極的になっている。さらに、自動化、ロボティクス、データ駆動型品質システムへの業界の動きは、小売業者向けプライベートブランド量や輸出契約を競う高スループット工場を支えており、技術文献で議論されている新興の保存技術(高圧処理やマイクロ波加熱など)は、プレミアムSKUにおける食感と保存性の改善を目指した研究開発パイプラインを示唆している。

最近の業界動向

- 2026年7月:Thai Union Groupは、John Westブランドのもと、欧州において業界初のリサイクル可能な単一素材パウチによる常温保存可能なツナ製品を発売した。この製品は金属缶に代わる拡張可能な包装代替案であり、リサイクル性と利便性を重視する小売業者・消費者への位置付けを支える。

- 2026年1月:日本水産(ニッスイ)は、チリのサーモン養殖会社Pesquera Yadran S.A.の買収を発表した。この取引はサーモン養殖における垂直統合を深化させ、アジア太平洋のチャネルにおいてプレミアム缶詰魚製品と競合する高付加価値水産物ラインのための追加原材料アクセスを確保する。この動きはアジア太平洋における缶詰サーモン事業の供給安定性を強化し、プレミアム製品向けの原材料フローの継続性を支える。

- 2024年4月:極洋はClear Ocean Seafoodとの合弁事業を設立し、水産事業における事業範囲と能力を拡大した。この提携はより広範な調達・加工の連携を支え、常温保存可能な水産物事業への安定的な原料入手を改善できる。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、アジア太平洋全域において保存加工され、缶詰またはパウチ包装製品として販売される常温保存可能な水産物の小売および外食向け販売を市場として捉え、価値ベースで算出している。

範囲の除外事項:生鮮または冷蔵水産物、冷凍水産物、および水産物以外の缶詰タンパク質製品は本市場規模算出の対象外とする。

セグメンテーション概要

- 種/種類別

- 缶詰魚類

- ツナ

- 鮭

- イワシ

- サバ

- その他の缶詰魚類

- 缶詰エビ

- 缶詰クルマエビ

- その他の種類

- 缶詰魚類

- 包装材料別

- スチール缶

- アルミ缶

- レトルトパウチ

- その他の包装材料

- 製品形態別

- ホール

- チャンク/ピース

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- 専門店

- その他のオフトレード流通チャネル

- 国別

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋地域のその他

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは市場境界の設定、国別背景の構築、缶詰水産物購入の背後にある需要要因の裏付けに利用された。FAOの漁業・養殖統計、UN Comtradeの貿易フロー、各国省庁・統計局による水産物生産発表、食品規制当局が公開する水産物安全・ラベリング規則などの公開情報源を精査した。

モデルの現実性を維持するため、缶詰食品・水産物業界団体、加工・包装を扱う査読付き学術誌、入手可能な場合は税関・港湾発行物などの業界団体および技術系情報源からの兆候も相互確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い経済報道は、ツナと他の魚種の製品構成変化、レトルトパウチの導入、価格変動パターンを把握するために利用された。さらに、企業財務情報の有料サブスクリプションや輸出入出荷レベルの情報も、主要な輸出国・輸入国の経路を検証するために限定的に利用された。ここに挙げた情報源は例示的なものであり、データの明確化、検証、ギャップの解消のために他の多くの公開・有料情報源も利用された。

一次インタビューおよび調査

一次調査は、サプライチェーンを通じて数量がどのように動くか、そして国・チャネル別に実際にどのような価格帯が実現しているかを検証することに重点を置いた。アジア太平洋の主要市場全体のブランド所有者、受託加工業者、輸入業者、流通業者、大手小売バイヤーなどにヒアリングを行い、デスクリサーチで不明確だった前提を確認するための追跡調査を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | |

| ミッドティア:49% | 機能/事業部門リーダー:26% | |

| 中小プレーヤー:20% | マネージャー:55% |

市場規模算出および予測

市場規模算出はトップダウン方式から始まり、生産、貿易、および見かけの消費に関する指標を用いてアジア太平洋の缶詰水産物需要プールを再構築し、その後、製品グループ・チャネル別の平均実現価格を用いて国別総計を市場価値に変換する。その後、サプライヤーおよびブランドの収益配分のサンプリング、主要経路における輸入業者の量の確認、小売・外食で見られる価格帯の検証など、選択的なボトムアップ検証を追加した。

特に重要であった入力要素には、缶詰魚類・貝類の輸出入動向、地元缶詰加工能力の利用方向性、冷蔵代替品に対する常温保存可能な水産物の小売浸透度、パック形式の構成(スチール缶対レトルトパウチ)、種類別の一キログラム当たり典型価格動向が含まれる。小規模国において直接データが乏しい場合は、貿易集中度、都市部消費動向、近隣市場の価格関係などの代替指標を用いて値を橋渡しし、専門家への再確認時に調整した。

予測に関しては、成長が価格設定、家庭行動、供給可用性の組み合わせに影響されるため、短期時系列トレンド確認を組み合わせたシナリオ分析を用いた。インフレ主導の価格変動、包装材料コスト圧力、チャネル構成などの要因に関する前提は、将来予測曲線を確定する前に一次調査回答者と検証した。

データ検証および更新サイクル

成果物は独立した指標間のトライアンギュレーション(三角検証)を通じて検証され、地域全体レベルと主要国レベルの両方で確認作業を行った。貿易額、水産物消費指標、企業収益の方向性との差異を確認し、その後、異常値は再現可能な形で論理を説明できるまで再検討した。

承認前に、モデルは複数段階の分析者レビューを経て、国別結果が既知の輸入または価格動向から逸脱した場合には再確認トリガーが発生する。本レポートは年次で更新され、突発的な関税変更、大規模な供給の混乱、または包装コストの急激な変動などの重大事象が発生した場合には中間更新が行われる。提供直前に、分析者が最新の見解をクライアントに提供できるよう最新の見直しを行う。

Mordor Intelligenceのアジア太平洋缶詰水産物市場規模と他の公開推定値との比較

アジア太平洋の缶詰水産物に関する公表市場価値は、研究者が缶詰とみなす対象の境界線、パウチの扱い方、価格を小売、工場出荷、輸入価値のいずれで測定するかによって、しばしば一致しない。差異は通貨換算のタイミング、基準年の選定、貿易・消費指標との相互検証の程度にも起因する。

冷凍水産物、冷蔵水産物、より広範な常温保存可能な水産物キットが総計に含まれることがしばしばあるが、これらの項目はここでのMordor Intelligenceの範囲外であり、値を缶詰および同等の常温保存可能なパック形式のみに限定している。その他のギャップは、単一の地域成長率の前提が各国に一律に適用される場合、ツナが全種のプロキシとして使用される場合、または一キログラム当たり価格がチャネル確認によって再検証されずに投影される場合に典型的に生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 38.51 B (2025) | |

| 産業リサーチ機関A | USD 5.36 B (2025) | より狭い製品定義を採用しており、主に特定の缶詰魚製品ラインに焦点を当てているように見え、貿易データのみでは需要の完全な代理指標とならない大規模な国内消費市場を過小に反映している。 |

| シンジケート発行機関B | USD 10.40 B (2025) | 世界全体のシェアからアジア太平洋を逆算し、報告された収益シェアを重視しているため、プライベートブランドや非ブランド量を見落とし、国ごとに不均一な価格前提を適用する可能性がある。 |

表中の差異は主に範囲の広さと、地域内での加工・消費が意味を持つ国々に対する需要の再構築方法によって説明される。観測可能な貿易、生産の背景、チャネルレベルの価格検証に入力を根拠づけることで、明確な手順に遡ることができ、一貫して更新可能な実用的な数値を得ている。

レポートで回答される主要な設問

アジア太平洋地域の缶詰シーフード市場の2026年における規模はどのくらいですか?

389億3,000万米ドルと評価されており、2031年までに411億米ドルに成長すると予測されています。

アジア太平洋地域の缶詰シーフードにおいて数量販売をリードする種はどれですか?

ツナが最上位を占め、缶詰魚類が2025年に75.62%のシェアに達するのを後押ししています。

最も成長が速い包装フォーマットは何ですか?

レトルトパウチは軽量性と電子レンジの利便性により1.39%のCAGRを記録しています。

最も市場成長が速い国はどこですか?

インドネシアが2031年にかけて1.45%のCAGRを見込んで首位に立っています。

最終更新日: