魚醤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

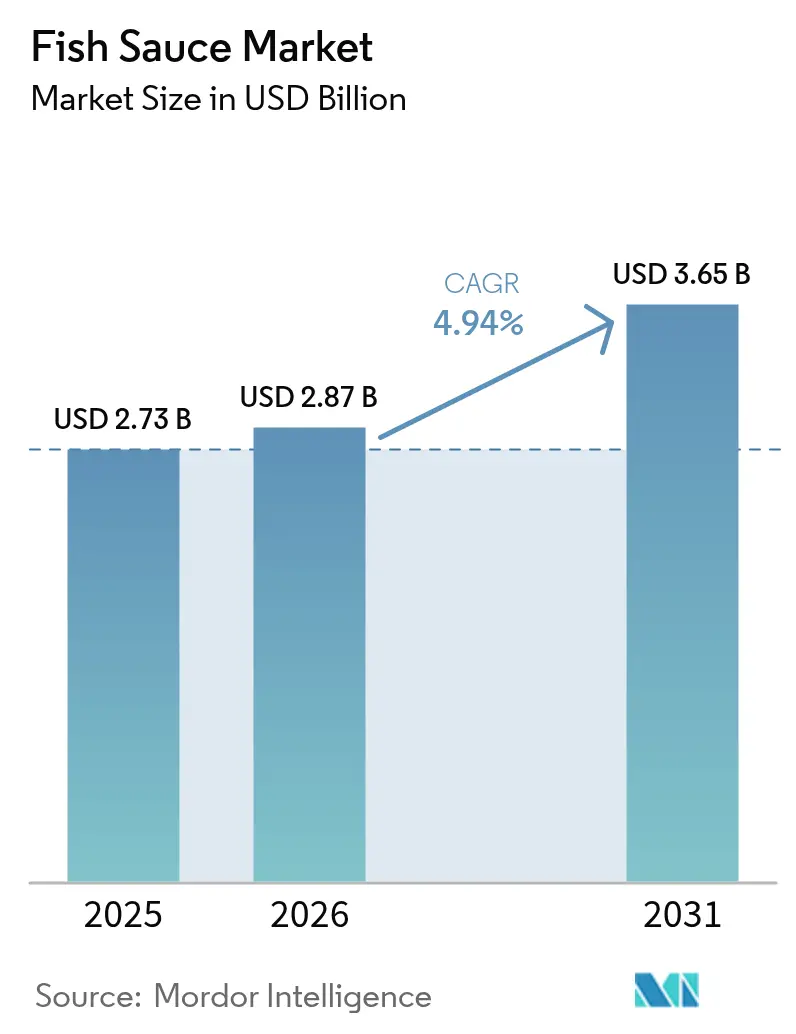

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 3.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

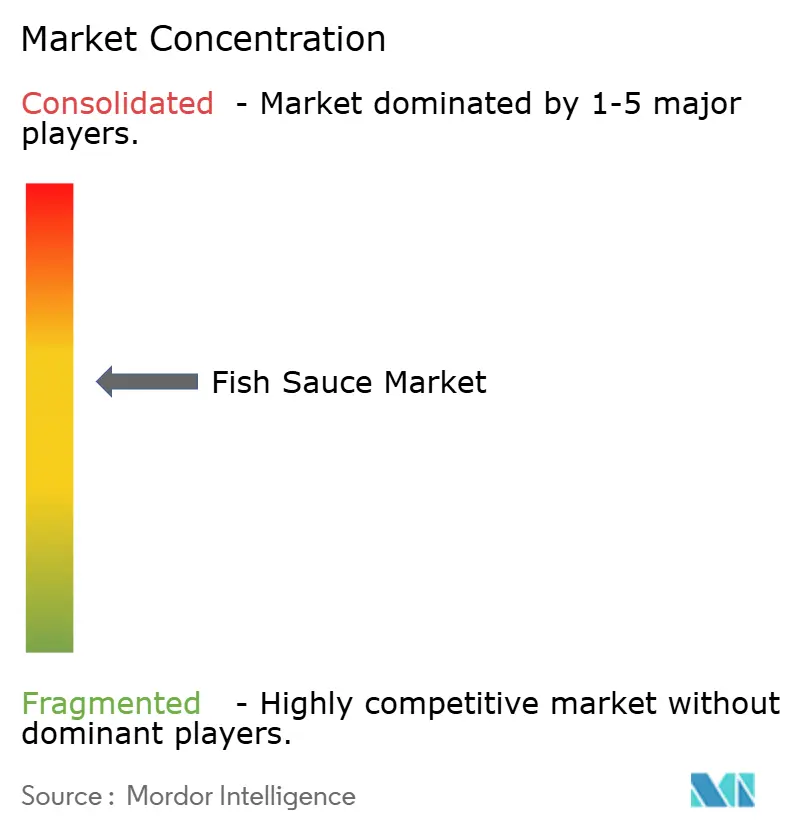

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚醤市場分析

2026年の魚醤市場規模は27億米ドルと推定され、2025年の27億3,000万米ドルから成長し、2031年には36億5,000万米ドルに達する見込みで、2026年から2031年にかけて4.94%のCAGRで成長する。この成長はアジア風味の世界的な受け入れ、ハラール食品への支出増加、クリーンラベル調味料へのシフトによって牽引されている。しかし、カタクチイワシ資源に対する気候変動の影響が顕著な需給逼迫を生み出し、長期的な価格安定を脅かしている。これに対応して、大手生産者は垂直統合、ブロックチェーントレーサビリティ、生産能力の拡大に取り組み、原材料の安定供給を確保しようとしている。これらの戦略は、魚醤のうまみの強さ、常温保存性、さまざまな料理への汎用性を重視するクイックサービスレストランや調理済み食品メーカーからの需要増加と一致している。同時に、裕福な国々の規制当局がナトリウム削減目標を厳格化しており、生産者は味の本格性と処方変更の微妙なバランスを取りながら、個食包装についても検討を迫られている。

レポートの主要なポイント

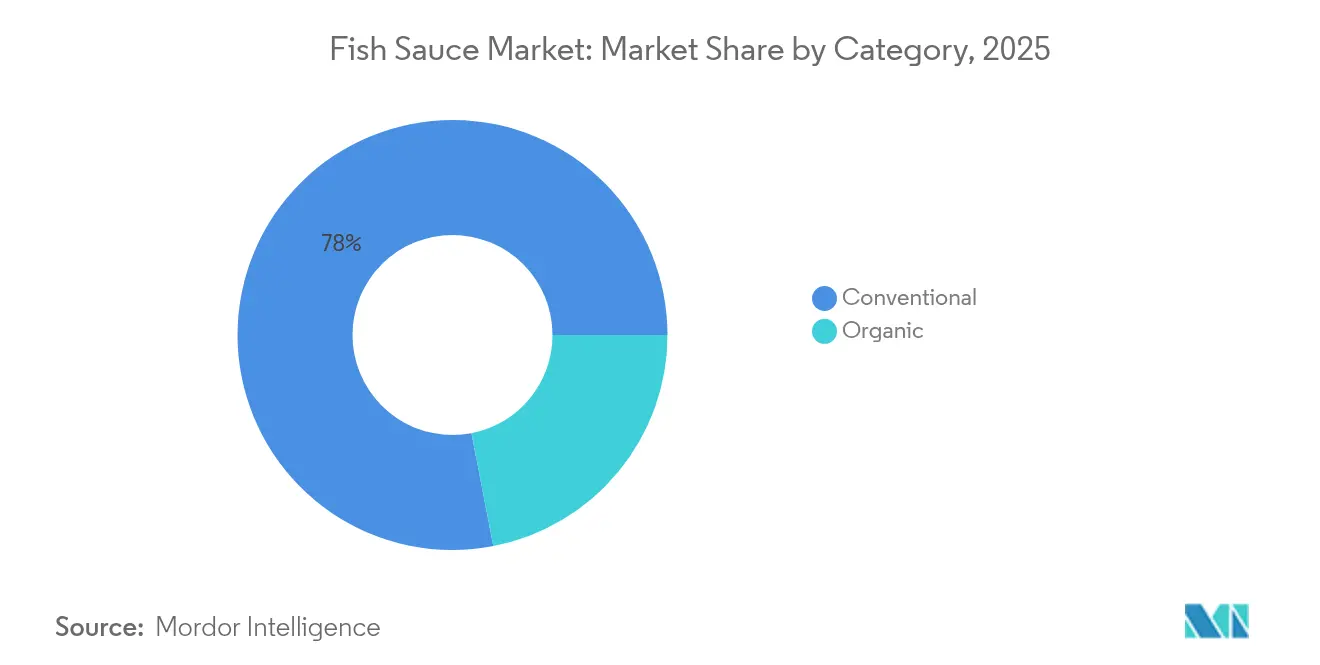

- カテゴリー別では、2025年の魚醤市場シェアにおいて従来品が78.04%を占め、有機品は2031年まで6.43%のCAGRで拡大している。

- 風味別では、2025年のプレーン品の収益シェアが81.71%を占め、フレーバー品は2031年まで6.33%のCAGRで成長する見込みである。

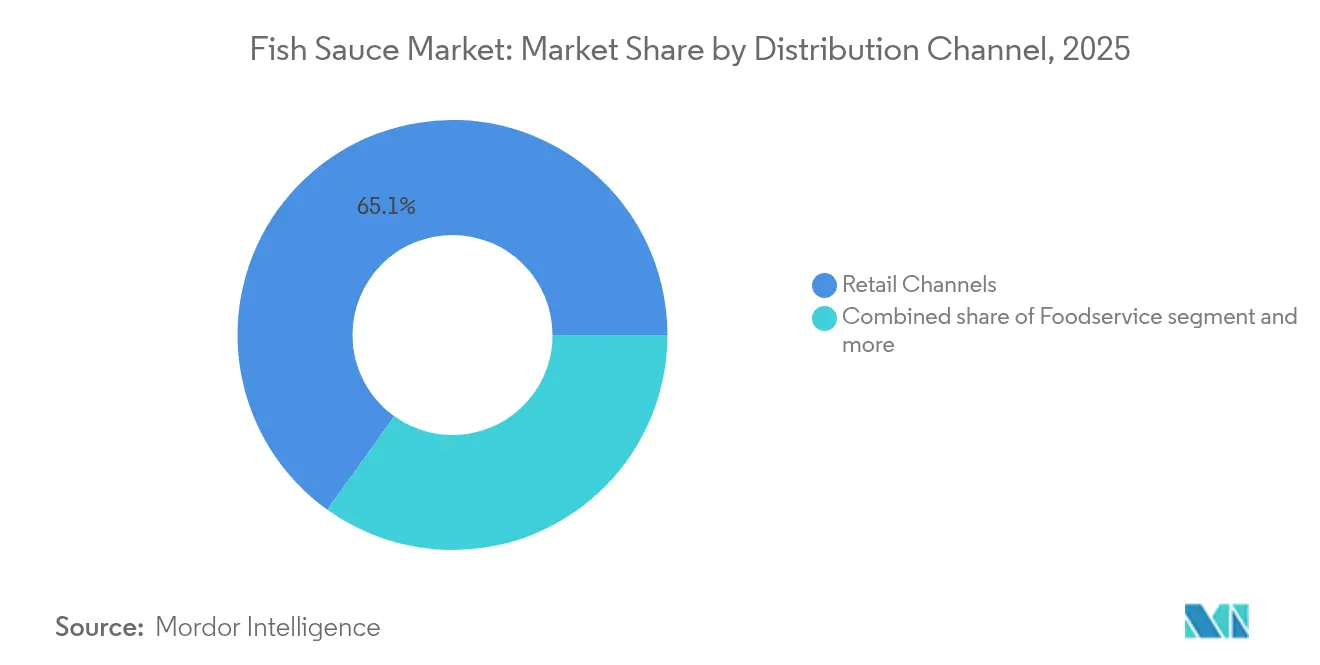

- 流通チャネル別では、2025年の魚醤市場規模において小売形態が65.11%を占め、フードサービスチャネルは2026年から2031年にかけて5.48%のCAGRで先行している。

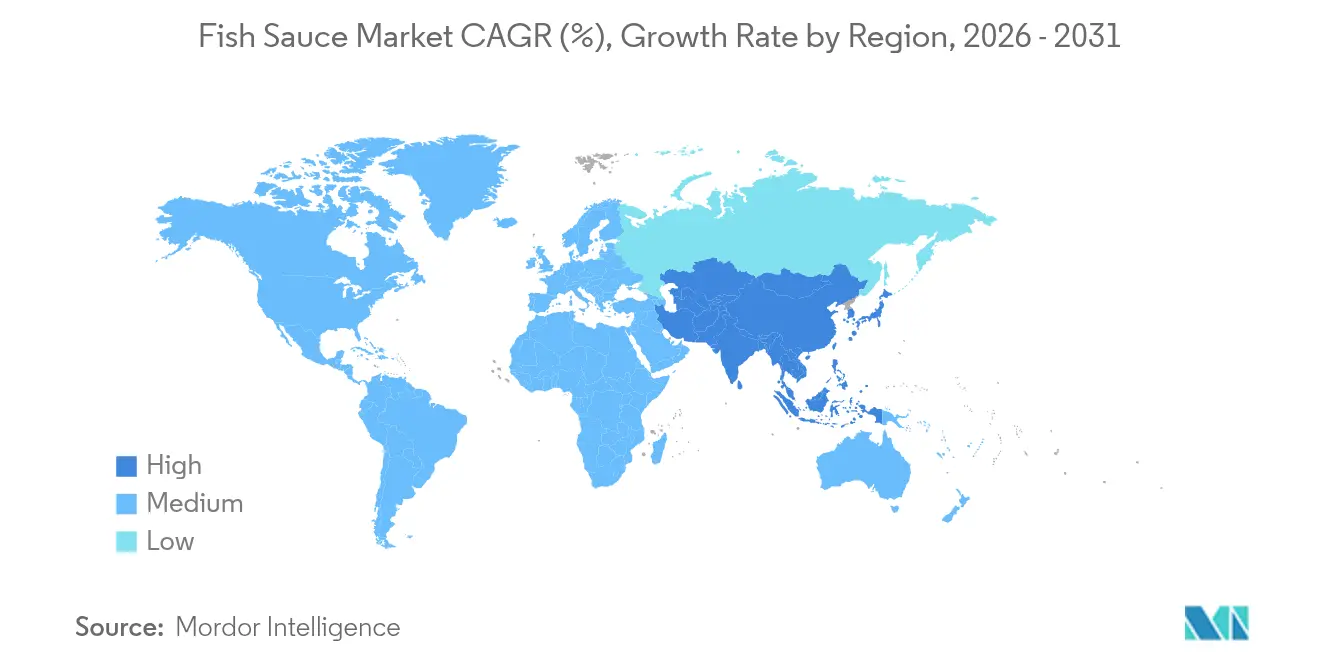

- 地域別では、アジア太平洋が2025年の魚醤市場において74.92%のシェアでトップとなり、中東・アフリカが2031年まで6.61%のCAGRで最も急速に成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル魚醤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア料理のグローバル化 | +1.2% | 北米・欧州への浸透が最も強いグローバル市場 | 中期(2年~4年) |

| 天然うまみに対するクリーンラベル需要 | +0.8% | 北米、欧州、都市部のアジア太平洋市場 | 長期(4年以上) |

| アジア系フードサービスチェーンの拡大 | +0.9% | 主要都市圏に集中したグローバル市場 | 短期(2年以内) |

| 調理済み食品・加工食品の成長 | +0.7% | 利便性重視市場を中心としたグローバル市場 | 中期(2年~4年) |

| 料理観光とインフルエンサー文化 | +0.5% | ソーシャルメディア主導の普及パターンを持つグローバル市場 | 短期(2年以内) |

| ブロックチェーントレーサビリティの導入 | +0.3% | 輸出志向地域、プレミアム市場セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア料理のグローバル化

アジア風味は、人口動態の変化と文化的融合に後押しされ、グローバルなフードサービスの定番として定着しつつある。21カ国において3億1,200万件の検索から抽出された23万7,000キーワードを分析したUnilever Food Solutionsの調査によれば、中国料理と日本料理はグローバルで上位5つのお気に入り料理に名を連ねている[1]出典:Unilever Food Solutions、「フューチャーメニューズ 2025」、unileverfoodsolutions.com 。一方、韓国料理とフィリピン料理の人気も急速に高まっている。このトレンドはエスニック料理店にとどまらず、主流のレストランも「ボーダーレス料理」のアプローチを採用し、食材のスマートなスワップを通じて西洋料理に東洋のうまみを違和感なく取り入れている。移住や旅行がこの料理トレンドの変化に重要な役割を果たしており、旅行者の76%が本格的な地元の食体験を望んでいる。これが帰国後に馴染みのある風味への需要を喚起している。Z世代はこの料理シーンで際立った存在であり、実験的な食体験を楽しみ、リーズナブルな価格での高品質を重視しながら、従来の食事よりも体験型ダイニングを好んでいる。グローバル化が進む中、魚醤のような食材はニッチなエスニック食材から不可欠な料理の旨み増強材へと進化し、多岐にわたるメニューカテゴリーに浸透している。

天然うまみに対するクリーンラベル需要

消費者が成分表を厳しく精査するにつれ、クリーンラベル運動が勢いを増し、調味料業界に処方変更を迫っている。このシフトにより、魚と塩だけを用いた天然発酵のみで作られた伝統的な魚醤が、主要なうまみ源として位置づけられている。消費者が認識できる原材料を求め合成添加物を避ける中、魚醤の本格的なうまみの複雑さは他に類を見ない[2]出典:Sabert、「トレンズ 2025」、sabert.com。食品メーカーが人工香料増強剤や保存料を排除するよう圧力にさらされる中、この本格性は非常に重要となっている。さらに、持続可能性が注目される中、消費者は自らの選択においてトレーサビリティと環境への責任を優先している。伝統的製法、持続可能な調達、認証やブロックチェーントレーサビリティに裏付けられた透明なサプライチェーンを示す生産者は、プレミアムポジショニングの機会を得ている。

調理済み食品・加工食品の成長

コンビニエンスフード部門の拡大に伴い、メーカーは競争激しい市場で製品を差別化するために、魚醤を活用して本格的なフレーバープロファイルを取り込もうとしている。このトレンドは、都市化と世帯規模の縮小に後押しされたタイの調理済み食品業界に顕著に現れている。個食包装やポーションコントロール形態のイノベーションが、進化する消費者ライフスタイルに対応し、魚醤をコンビニエンスな食事ソリューションにシームレスに統合している。高齢化や時間的余裕のない都市居住者といった人口動態の変化が、フレーバーの本格性を損なわずに利便性を求めるこれらの消費者層においてこのトレンドをさらに加速させている。スープ、マリネ、調理済み食品のうまみプロファイルを高める魚醤の可能性を認識したメーカーは、カテゴリー横断的な採用機会を積極的に活用している。しかし、ナトリウム削減への圧力が高まる中、本格的な味わいのプロファイルを維持しながら健康志向のトレンドに合わせるという微妙なバランスが求められている。

料理観光とインフルエンサー文化

フードインフルエンサーと旅行コンテンツがグローバルな視聴者に本格的なアジア風味と調理技術を伝え、ソーシャルメディア主導のフードカルチャーと料理観光を通じた需要を増幅させている。この現象は従来のメディアにとどまらず、TikTokやInstagramのようなプラットフォームが伝統料理とフュージョン料理の両方で魚醤を紹介したバイラルなレシピコンテンツを急速に広めている。旅行だけでなく、料理観光は消費者が自宅で本格的な風味を再現することを促し、かつてはエスニック市場でしか手に入らなかった特産食材の小売需要を高めている。本格的な食材と伝統的な調理技術を強調することで、フードインフルエンサーは魚醤を重要なうまみ成分として確立させており、特に様々な料理での汎用性を紹介する際に顕著である。ブランドはこのトレンドをレシピコンテンツ、料理デモンストレーション、文化的ストーリーテリングを通じて消費者と関わる機会と捉え、ブランドロイヤルティの醸成と使用機会の拡大を図っている。この影響は、料理の選択において本格性と文化的探求を重視する若年層において特に強い。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高ナトリウムに関する健康上の懸念 | -1.1% | 先進国市場で規制圧力が最も強いグローバル市場 | 中期(2年~4年) |

| 原材料価格の変動 | -0.9% | アジア太平洋の生産地域、グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 輸入品の本格性確認の厳格化 | -0.4% | 輸出依存地域、プレミアム市場セグメント | 長期(4年以上) |

| アジア域外での消費者認知の低さ | -0.6% | 北米、欧州、新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高ナトリウムに関する健康上の懸念

ナトリウム摂取量削減を目的とした公衆衛生の取り組みが、伝統的な魚醤生産者に製品の処方変更を強いる大きなプレッシャーをかけている。これは世界保健機関(WHO)が魚醤を介入が必要な高ナトリウム調味料として名指ししたことを受けたものである。WHOは1日のナトリウム摂取量を2,000mg未満とするよう推奨している。しかし世界平均は4,310mgという懸念すべき水準にあり、魚醤や他の加工食品がこの過剰摂取に顕著な役割を担っている。FDA(米国食品医薬品局)は155の食品カテゴリーにわたって自主的なナトリウム削減目標を設定しており、この規制トレンドは近く輸入調味料にまで拡大する可能性を示唆している。これはさらに、業界全体の処方変更による相当な医療費節約を示唆するマイクロシミュレーション分析によって裏付けられている。しかし、伝統的な魚醤の発酵には課題がある。発酵は保存とフレーバーの両方のために高濃度の塩分を必要とし、製品の品質を損なわずに処方変更する取り組みを複雑にしている。消費者教育が最優先課題であり、特に魚醤の強さを考慮すると、少量の使用でも多くの加工食品よりも比較的低いナトリウムレベルで強烈な風味を提供できることを伝える必要がある。うまく適応するために、生産者は低ナトリウム代替品、塩化カリウム代替物、または1回分あたりのナトリウム含有量を削減しながらフレーバーの強度を維持する濃縮処方などのイノベーションを検討することができる。

輸入品の本格性確認の厳格化

輸入規制が厳格化し、本格性の確認が最重要課題となる中、伝統的な生産者は不利な立場に置かれている。これとは対照的に、高度なコンプライアンス能力を持つ大手メーカーは恩恵を受ける立場にある。EUの市場共通組織規則および漁業管理規則は厳格なトレーサビリティ義務を定めている。これらは特に小規模生産者にとって、漁獲証明書とサプライチェーンの検証において困難を伴う[3]出典:東南アジア漁業開発センター、「トレーサビリティの必要性」、seafdec.org。米国では、FDAのPREDICTシステムと海外施設検査が、米国市場を狙う輸出業者のコンプライアンス上の課題を高めている。不十分な書類は現物検査なしの差し止めにつながる可能性がある。ベトナムの2017年の伝統的魚醤規格は、本格的な製造を保護する一方で、国際貿易を複雑にしている。輸入業者は今や、特定の発酵期間と原材料の制限への準拠を確保するという追加の課題に直面している。この進化する規制環境は、堅牢な品質管理システムを導入し、第三者認証を取得し、トレーサビリティのためのブロックチェーンを活用する手段を持つ事業者を優遇する傾向があるようだ。その結果、これらの大規模事業者間での市場シェア集中のリスクがある。一方、小規模の職人的な生産者はコンプライアンスインフラを強化するか、これらの複雑な規制を巧みに切り抜ける大手流通業者と提携するかというジレンマに苦しんでいる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来品の優位性が有機品による変革に直面

2025年において、従来の魚醤は78.04%という支配的な市場シェアを占めた。しかし、有機品は急速な上昇軌道にあり、2031年までに6.43%のCAGRが見込まれている。このシフトは、クリーンラベル代替品に対する消費者の選好の高まりを示している。従来品セグメントの優位性は、その確立された製造インフラ、コスト上の優位性、および幅広い流通に帰因し、特に価格感度が重要な要素である伝統的なアジア市場で顕著である。一方、有機認証は透明性と持続可能な実践に対する消費者の高まる需要に応えている。このアラインメントはプレミアム市場機会を創出するだけでなく、数量が少なくてもより高い利益率を実現する。有機セグメントの魅力は、認証済み持続可能漁業と有機塩を重視した厳格な原材料調達によってさらに高まっている。これは、真の持続可能性のためにプレミアムを支払う用意のある環境意識の高い消費者の心に響く。

規制当局は有機的手法を支持する方向に傾いており、USDA有機基準とその国際的な同等基準が先進国市場での優位性を提供している。有機セグメントの成長は、消費者が馴染みのある原材料を使用した最小限の加工品に引き寄せられる、より広範なクリーンラベル運動を映し出している。このトレンドは伝統的な発酵方法と有機の価値観を自然に一致させている。このシフトに直面する従来品の生産者は、持続可能な実践を採用するプレッシャーにさらされている。もし対応が遅れれば、特に有機製品が優先的な棚のスペースと強い消費者選好を享受するプレミアム小売空間において、有機代替品にシェアを奪われるリスクがある。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

風味別:プレーン品がリードしながらスパイス系イノベーションが加速

2025年において、プレーン魚醤は81.71%の市場シェアを占め、本格的なアジア料理の礎としての役割を確固たるものにした。一方、フレーバー品は急速な成長を遂げており、2031年までに6.33%のCAGRが見込まれている。プレーン品セグメントの優位性は、家庭の台所とプロのフードサービスの両方で主要食材として機能する汎用性に帰因している。シェフはあらかじめ調味されたオプションに頼るよりも、独自のスパイスブレンドでフレーバーをカスタマイズすることを好む傾向がある。純粋な魚と塩を発酵させる伝統的な製造方法は、複雑なうまみプロファイルを生み出す。これらのプロファイルは、ベトナム、タイ、フィリピンの料理の伝統における無数の料理の基盤となっている。

フレーバー魚醤のイノベーションは、利便性を優先する消費者やフュージョン料理を実験する消費者に対応している。発酵中に唐辛子、ニンニク、ライムなどの原材料を加えるか、製造後にブレンドすることで、これらのソースはニッチを切り開いた。特に、アジア風味に踏み込みながらも馴染みのある味わいのプロファイルに引き寄せられる西洋の消費者に響いている。この戦略的なアラインメントが広範な受け入れを促進した。この上昇トレンドは、本格的なうまみのルーツと地域のフレーバー傾向のバランスを取る巧みな製品開発を示している。この戦略はアピールを広げるだけでなく、ソースの使用を伝統的なアジアの枠組みを超えて拡大させている。プレミアムフレーバー品の新興市場がある。古来の発酵技術と職人的なスパイスの選択を組み合わせることで、これらの製品はグルメ小売と高級ダイニング会場に向けて準備が整っている。

流通チャネル別:小売の強さとフードサービスの勢い

2025年において、小売チャネルは65.11%という支配的な市場シェアを占め、広大な流通網と深く根付いた消費者の親しみやすさを活かしている。一方、フードサービスセグメントは上昇傾向にあり、アジア料理の人気の高まりと革新的なメニュートレンドに牽引されて、2031年まで5.48%のCAGRで成長する見込みである。小売セクターはエスニック食料品チェーンと特産食品店と強固な関係を築いている。主流のスーパーマーケットも参入し、魚醤への消費者の関心の高まりを認識している。ハイパーマーケットやスーパーマーケットがより幅広い製品へのアクセスを広げるモダントレードが拡大している。同時に、コンビニエンスストアは衝動買いを巧みに取り込み、個食ニーズに対応している。

オンライン小売の台頭は、直接消費者販売とサブスクリプションモデルの道を切り開いている。これは特に、高いマージンを維持するためにストーリーテリングとブランド差別化を活用するプレミアムおよび職人的な製品において当てはまる。フードサービス業界の成長は、レストランセクターがアジア風味を受け入れていることの証である。ファストカジュアルチェーンと高級ダイニングスポットは今や、伝統的なアジアのルーツを超えて様々な料理に魚醤を違和感なく取り入れている。料理学校は重要な役割を担い、カリキュラムに魚醤の教育を組み込み、シェフが多様な応用について十分な知識を持つことを確保している。フードサービスセクターのこの高まる勢いは、サプライヤーに絶好の機会をもたらしている。一貫した品質の提供、技術的サポートの提供、メニュー開発の支援ができる事業者は、魚醤をメニューに組み込むことを渇望するレストランを見つけるだろう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年において、アジア太平洋は74.92%という支配的な市場シェアを占め、豊かな文化的統合と強固な製造インフラを示している。しかし、同地域は特にカタクチイワシ資源に対する気候変動の影響から生じるサプライチェーンの脆弱性に悩まされている。製造拠点として、ベトナムとタイが際立っており、ベトナム単独で年間約4億1,800万リットルを生産している。特筆すべきは、米国料理連盟のデータが、ベトナムの平均的な消費者が1年間に約1ガロン消費することを示していることである。しかし、伝統的な製造方法は環境変化の脅威にさらされている。ブリティッシュコロンビア大学の予測では、温暖化が緩やかであっても南シナ海での魚資源が20%以上減少すると警告している。これに対応して、同地域は技術革新と持続可能性を中心とした成長戦略へと転換している。この転換の証として、CP Foodsがサプライチェーン全体にブロックチェーントレーサビリティシステムを導入し、国際輸出基準に適合している。さらに、中国の復活とその変化する需要パターンが、特にプレミアム輸出向けの地域の価格設定と供給分配の形成において重要な役割を担っている。

北米と欧州では、アジア風味のグローバル化とフュージョン料理の台頭に後押しされ、アジア料理の採用が急増している。特筆すべきは、中国料理と日本料理がグローバルな料理の選好上位5位に浮上したことである。Unilever Food Solutionsの詳細な調査は、東洋のうまみ風味が西洋料理にシームレスに溶け込んでいるトレンドを浮き彫りにしている。この文化を超えた料理の融合が使用機会の範囲を広げ、伝統的なエスニックの文脈をはるかに超えた広がりを見せている。両地域は確立された輸入インフラとプレミアム食材の実験に熱心な消費者基盤を享受しているが、課題がないわけではない。特にナトリウム削減の取り組みや輸入品の本格性確認義務などの規制上のハードルが大きく立ちはだかっている。FDAの自主的なナトリウム削減目標とEUの厳格なトレーサビリティ規制がコンプライアンス上の課題をもたらしている。これらの規制は高度な品質管理システムを備えた大手生産者を優遇する傾向があり、小規模な職人的輸入品が脇に追いやられる可能性がある。

中東・アフリカは上昇軌道にあり、2031年まで6.61%という印象的なCAGRが見込まれている。この成長は主に、拡大するイスラム教徒人口と急成長するハラール食品市場に起因している。実際、ハラール食品への世界的な支出は2025年までに1兆7,000億米ドルに達する見込みである。重要な後押しはマレーシアからきており、マレーシアは包括的なハラールエコシステムを誇っている。このエコシステムは堅牢な規制の枠組みと認証インフラを備え、イスラム教徒が多数を占める市場での貿易拡大への道を切り開いている。一方、インドネシアは2024年10月より新しいハラール認証要件を施行した。これは絶好の機会をもたらす一方で、世界最大のイスラム教徒人口を持つ市場を狙う輸出業者にコンプライアンス上のハードルも課している。都市化、可処分所得の増加、移民とグローバルビジネスのつながりを通じたアジア料理の文化的な受け入れが、同地域のフードサービスの拡大とプレミアム製品の採用をさらに促進している。南米もこの波に乗っている。アジア系移民コミュニティと料理の実験への嗜好を持つ南米では、都市部でフュージョン料理のコンセプトが急増している。裕福な消費者は特にこれらに引き寄せられ、真正で本格的なフレーバー体験を求めている。

規制環境

魚醤の輸出業者は、国際的な参照規格と各国固有の水産物安全・表示規則が組み合わさった環境下で事業を行っている。世界レベルでは、FAO/WHOのコーデックス委員会による魚醤規格(CXS 302-2011)が発酵魚醤を定義し、多くの輸入市場が基準として用いる衛生・品質・汚染物質に関する要件を定めている。主要生産市場では、タイ公衆衛生省(タイFDA)通知第203-43号が、清澄魚醤および混合魚醤に関する表示・工程要件を含む規格を規定しており、プレミアムポジショニングや輸出対応を目指す国内ブランドにとってコンプライアンス上の要求が高まっている。

主要な輸入市場では、水産物安全枠組みが市場アクセスとサプライヤー選定を左右する。米国では、21 CFR Part 123(魚類・水産物向けHACCP)に基づくFDA要件が輸入水産加工品に適用され、加工業者は米国基準と同等の管理下で操業することが求められ、輸入業者は記録およびコンプライアンス体制を通じた検証責任を負う。これにより、原材料調達、発酵、瓶詰めの各工程にわたって衛生管理、トレーサビリティ、危害管理を文書化できるメーカーが有利となる一方、小規模な職人的サプライヤーはより高い文書化・監査負担に直面する。

バリューチェーン分析

魚醤のバリューチェーンは小型浮魚(一般的にはカタクチイワシ)の調達から始まり、漁獲量の変動や取扱方法が収率、安全性、風味の結果に直接影響する。魚は水揚げ後(あるいは船上で)速やかに塩漬けされ、腐敗を遅らせた後、集荷業者や水揚げ地の事業者を経て発酵施設へと運ばれる。生産は槽や木樽での長期発酵(多くの場合12~24か月)に依存し、その後、圧搾、ブレンド、ろ過、瓶詰めが行われる。大規模工場ではHACCP/ISOおよび輸出市場要件に適合させ、透明度やヒスタミンなどの品質特性を管理するため、ステンレス鋼ろ過や殺菌工程の追加が増えている。

下流では、瓶詰め製品が国内流通業者、近代小売、専門店・エスニック食品店、オンラインチャネル、そして魚醤をうま味成分として使用する外食・食品加工業者を通じて流通する。業界団体もまた標準化と市場アクセスを支援しており、ベトナム魚醤協会(国内生産量の大きな割合を占める会員構成)やフーコック魚醤協会(56の会員社によるかなりの合計生産能力)が、一貫性と本物であることの主張を支えている。目に見える形でのサプライチェーンの変化として、輸出市場向けの標準化生産への移行が挙げられる。2025年6月、Huynh Khoa Fish Sauceは施設改修後、初の標準化されたロットをオーストラリアへ輸出し、上流調達および工場内管理へのコンプライアンス主導の投資を、より高付加価値市場での下流アクセスへと結びつけた。

競争環境

魚醤市場は依然として緩やかな集中状態にあり、伝統的な製造方法と地域特化のために主導権が分散している。これらの要因はコンソリデーションを妨げるだけでなく、ニッチプレイヤーが本格性と品質差別化を通じて市場ポジションを維持する力を与えている。統合されたサプライチェーンと技術的な力を持つ企業がこの環境で成長している。好例としてMasan GroupのCHIN-SU Phu Quoc施設が挙げられ、2万2,000平方メートルの敷地に年間1万トン以上の魚を処理し、ISOとHACCP認証基準に準拠している。

戦略的差別化は今やトレーサビリティと持続可能性に依存している。企業はブロックチェーン技術にますます注力しており、コンプライアンスのためだけでなく、プレミアムポジショニングのバッジと輸出市場へのチケットとして活用している。伝統的な高ナトリウムプロファイルが規制の精査に悩む中、健康志向の処方変更と利便性へのシフトが起きている。個食包装と即使用可能なフォーマットが、進化する消費者ライフスタイルに対応するソリューションとして台頭している。

包括的な品質管理システムを採用した企業は競争上の報酬を得ている。具体例としてCP Foodsが挙げられ、同社のブロックチェーン対応QRコードシステムはデジタル変革の二重の利点を示している。すなわち、消費者の信頼を高め、規制遵守を確保することである。市場では破壊的存在の台頭が見られ、特に代替タンパク質の開発者とクリーンラベルの支持者が目立っている。これらのプレイヤーは発酵の専門知識を活かして斬新なうまみソリューションを作り出している。これに対応して、確立されたブランドは有機認証の取得、プレミアム市場ポジションの確立、様々な地域での流通を拡大するための戦略的パートナーシップの構築を進めている。

魚醤業界のリーダー

Masan Group

Unilever PLC

Viet Phu Inc. (Red Boat Fish Sauce)

Rayong Fish Sauce Industry Co. Ltd

Thai Fishsauce Factory (Squid Brand)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品標準化とコンプライアンス主導のアップグレードは、規制対象の輸入市場に一貫した仕様と文書対応で対応できるサプライヤーに機会をもたらしている。2025年5月に発行され、2026年6月1日から施行される中国のGB/T 45810-2025魚醤加工技術仕様は、原料魚の受入、塩漬け、発酵、殺菌、包装にわたる要件を正式化するものである。これは、複数施設や受託製造パートナーにわたって品質システムを拡張できる設備サプライヤーやメーカーに機会をもたらす。コーデックスCXS 302-2011および魚類・水産物実施規範(CXC 52-2003)と併せて、これらの枠組みは輸出志向ブランドが市場間で加工・検証プロトコルを整合させるための、より明確な道筋を提供している。

技術主導の差別化は、プレミアムおよび大規模生産の分野でも広がりを見せており、特にバイヤーが安全性と官能的一貫性のより厳格な管理を求める場合に顕著である。膜ろ過や酵素制御は、風味の標準化、熟成工程の加速、ヒスタミンやその他の品質パラメータの管理に用いられており、発酵ベースのポジショニングを維持しつつ、精密投与や再配合オプションを通じてナトリウムに関する精査に対応する助けとなっている。供給側では、原材料の確保が依然として中心的な戦略的レバーであり、東南アジアの調達拠点における垂直統合とトレーサビリティ投資を強化している。ブロックチェーンと監査済み調達システムを備えた大手企業は、カタクチイワシの供給や価格が逼迫する中でも、数量を確保し輸出適格性を維持する上でより有利な立場にある。

最近の業界動向

- 2026年5月:Masan Groupは、Masan Consumerの調味料セグメントの成長が主に魚醤によって牽引されたと報告し、同セグメントの増加における最大の貢献要因として挙げた。この発表は、拡大された調味料ポートフォリオ内における中核的な数量・価値の牽引役としての魚醤の役割を再確認するものであり、当該カテゴリーにおけるブランディング、流通、製品階層化への継続的な投資を後押ししている。

- 2025年12月:Masan Consumer Corporationは、ホーチミン証券取引所(HoSE)への上場計画を発表した。この上場計画は、FMCGプラットフォームの規模拡大を巡る資本市場の継続的な注目を示すものであり、魚醤やより広範な調味料ラインに関連する調達、マーケティング、市場参入能力を強化しうるものである。

- 2025年5月:Thai Fishsauce Factory(スクイッドブランド)株式会社は、THAIFEX-Anuga Asia 2025でVolcano Fish Sauceを発売した。この発売は、魚醤におけるプレミアムかつイノベーション主導のSKU活動が継続していることを示すものであり、主要な商談プラットフォームを活用して輸出における認知度を支え、投入コストの変動の中でブランドポジショニングを守っている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、小売パックおよびバルク形態を通じて調理・食品調製用に販売される魚醤の価値を市場に含め、主要消費地域における伝統的発酵法および工業生産ルートの両方を対象としている。

対象範囲外:魚醤として販売されていない近接調味料・調味料類(例えば醤油、オイスターソース、ブレンド浸けだれなど)は含めない。

セグメンテーション概要

- カテゴリー別

- 従来

- 有機

- 風味別

- プレーン魚醤

- フレーバー・スパイス魚醤

- 流通チャネル別

- 食品加工業者

- フードサービス

- 小売チャネル

- ハイパーマーケット・スーパーマーケット

- コンビニエンスストア・専門店

- オンライン小売

- その他の小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開されており再現可能なソースを用いて魚醤の需給環境を構築することから始まり、それを裏付け可能な規模算定インプットへと転換した。使用したソースには、FAOの漁業・養殖統計、入手可能な範囲での魚類製品・ソースに関する国連Comtrade貿易フロー、各国の食品安全・表示当局、そして主要輸入国の税関・物品税関連の公表資料などがある。

モデルが実際の市場動向と整合するよう、企業の年次報告書、投資家向けプレゼンテーション、生産能力増強、製品発売、チャネル拡大に関する報道も確認した。公開情報が限られている場合には、企業財務・インテリジェンス向けの有料サブスクリプションを選択的に利用し、加工・包装に関する動向の手がかりを得るために特許データベースも確認した。これらは一例に過ぎず、データ収集、前提条件の検証、未解決事項の明確化のために、他にも多くの公開情報源を確認した。

一次インタビューおよび調査

一次調査は、特に東南アジアおよび輸出志向市場において、デスクリサーチでは明確に把握できない数量、価格帯、チャネル構成の検証に重点を置いた。メーカー、流通業者、外食バイヤー、小売側関係者など幅広い層に聞き取りを行い、プレミアム化、包装ミックス、産業用途に関する前提を確認し、必要に応じて調整した。フィードバックはまた、レストラン客足の回復、加工食品の再配合、一部国におけるナトリウム削減圧力といった成長要因の妥当性確認にも用いられた。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):12% | APAC: 47% |

| 中堅層:44% | 機能/部門責任者:32% | EMEA:33% |

| 小規模プレイヤー:22% | マネージャー:56% | アメリカ:20% |

市場規模算定と予測

規模算定は、生産・貿易指標を用いて地域別の対象市場を再構築し、その後、等級およびチャネル別に現実的な価格を適用して価値を形成するトップダウン方式で構築された。合計値は、典型的な小売価格帯のサンプリング、パックサイズ構成を平均販売価格に換算すること、限定的なサプライヤー・流通業者の収益参照値の積み上げなど、選択的なボトムアップ的近似値と照合された。

主要なモデルインプットには、非生産市場における輸入依存度、家庭料理と外食における魚醤の浸透度、食品メーカーからの産業需要の割合、プレミアムとマス層の構成変化、原料魚の供給状況に連動した価格変動の観測値が含まれる。予測にあたっては、原料魚供給の逼迫、プレミアム化の進行速度、外食の回復といった異なる経路をモデルに反映できるようシナリオ分析を用い、専門家が今後5年間で現実的とみなす軌道に最終的な予測を整合させた。ボトムアップ検証にギャップがある場合は、保守的なレンジを適用し、インタビューによる再確認を経てから範囲を狭めた。

データ検証および更新サイクル

アウトプットは複数の検証を経ており、まず地域、チャネル、価格帯にわたる整合性テストから始まり、続いて貿易シグナルおよび既知の消費パターンとの乖離チェックを行った。成長率や価格において異常な変動が見られた場合はフラグを立て、修正の上、承認前に再度レビューを行い、主要な前提が許容範囲を超えて変動した場合にはフォローアップの聞き取りを実施した。

本レポートは年次で更新されるほか、大規模な生産能力拡大、表示に関する規制変更、原材料価格の急激な変動などの重要な出来事が発生した際には随時更新される。納品前には最終レビューを改めて実施し、顧客が追跡可能なインプットに裏付けられた最新の見解を受け取れるようにしている。

Mordor Intelligenceの魚醤市場規模と他の公表推計値との比較

魚醤の公表市場価値が大きく異なって見えることがあるのは、企業が必ずしも同じ製品範囲を対象としておらず、異なる価格基準を用い、原料魚の供給とチャネル構成に関する前提を異なる時期に更新しているためである。対象地域が「世界」とラベル付けされている場合でも、何を魚醤として扱い、何をより広範なソースカテゴリーとして扱うかの違いにより、最終的な数値は変動しうる。

貿易連動の数量シグナルおよび小売価格帯の確認は、Mordor Intelligenceの推計値を、対象市場を膨らませる広範な調味料バスケットではなく、魚醤のみに結びつける根拠となっている。その他の乖離は通常、すべての国に積極的なプレミアム化曲線を適用すること、産業用バルクと小売パックを区別せずに単一の平均価格を適用すること、または現在の年の価格実態と一致しない古い通貨換算タイミングを用いることに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.87 B (2026) | |

| 総合コンサルティング会社A | USD 2.07 B (2023) | より古い基準年と異なる価格水準のタイミングを用いており、近年の小売・外食価格が上昇している場合、現在の価値を過小評価する可能性がある。国別対象範囲やチャネル構成もより広く適用されており、パックサイズとバルク価格の区別に関する検証は少ない。 |

| 業界ポータルB | USD 3.40 B (2024) | 隣接するソース用途や、より広範な魚種バスケットを取り込む可能性のある、より広い対象範囲を用いているとみられ、収益プールを押し上げている。また、単一の基準年の値に長期のCAGRを適用しているため、地域構成の変化や等級別の価格体系が見えにくくなっている。 |

全体として、この差異は主に対象範囲の境界、基準年のタイミング、そしてバルクと小売形態にわたる価格の構築方法によって説明される。インプットを貿易、チャネル、価格シグナルに追跡可能な形で保つことで、モデルは再現可能であり続け、顧客が異なる公表数値を比較する際に照合しやすくなっている。

レポートで回答される主要な質問

2026年の魚醤市場規模はどのくらいか?

27億米ドルで、2031年までに36億5,000万米ドルに達すると予測されている。

最も収益を生み出している地域はどこか?

アジア太平洋はグローバル価値の約74.92%を占め、根付いた文化的消費と強固な製造能力のおかげである。

北米の最近の販売モメンタムを牽引しているものは何か?

ファストカジュアルダイニングと家庭料理におけるアジア風味の主流採用が、小売流通とメニューの応用を拡大している。

ナトリウム削減政策は製品開発にどのような影響を与えているか?

生産者はカリウムブレンド、濃縮処方、精密投与キャップを試験的に導入し、フレーバーの本格性を損なわずにナトリウムを削減している。

最も急速に成長している製品セグメントはどれか?

有機品が6.43%のCAGRでリードしており、健康志向の買い物客がクリーンラベルで持続可能な調達の調味料を求めている。

最終更新日: