藻類製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

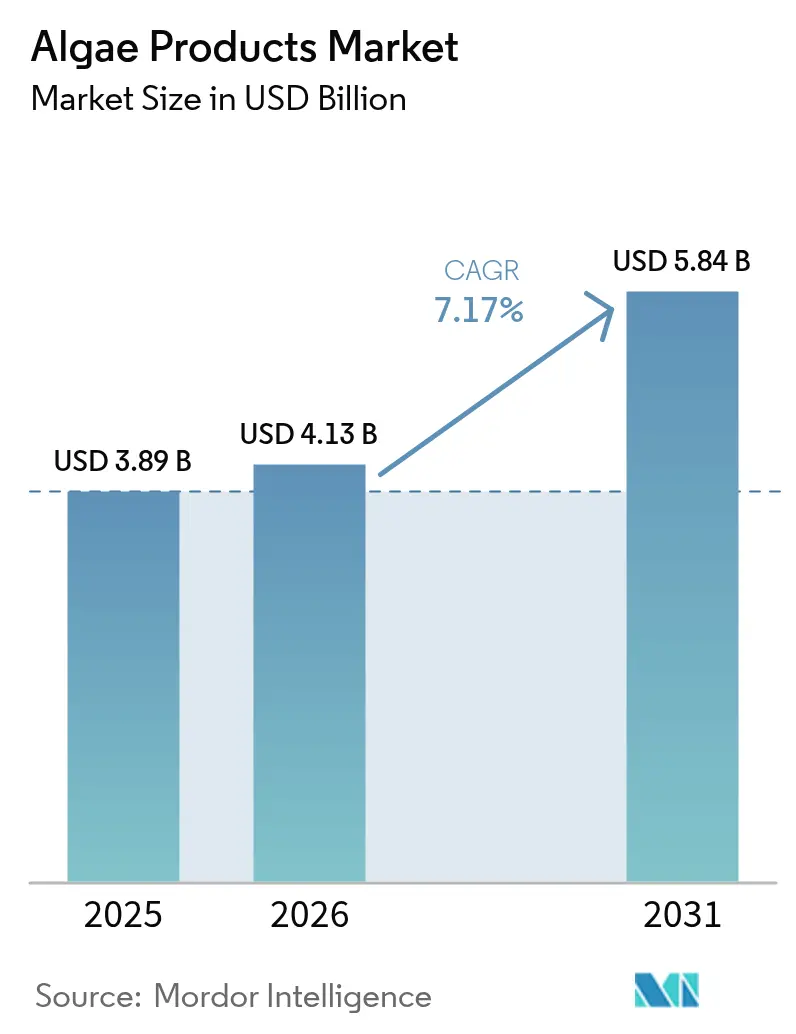

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 5.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

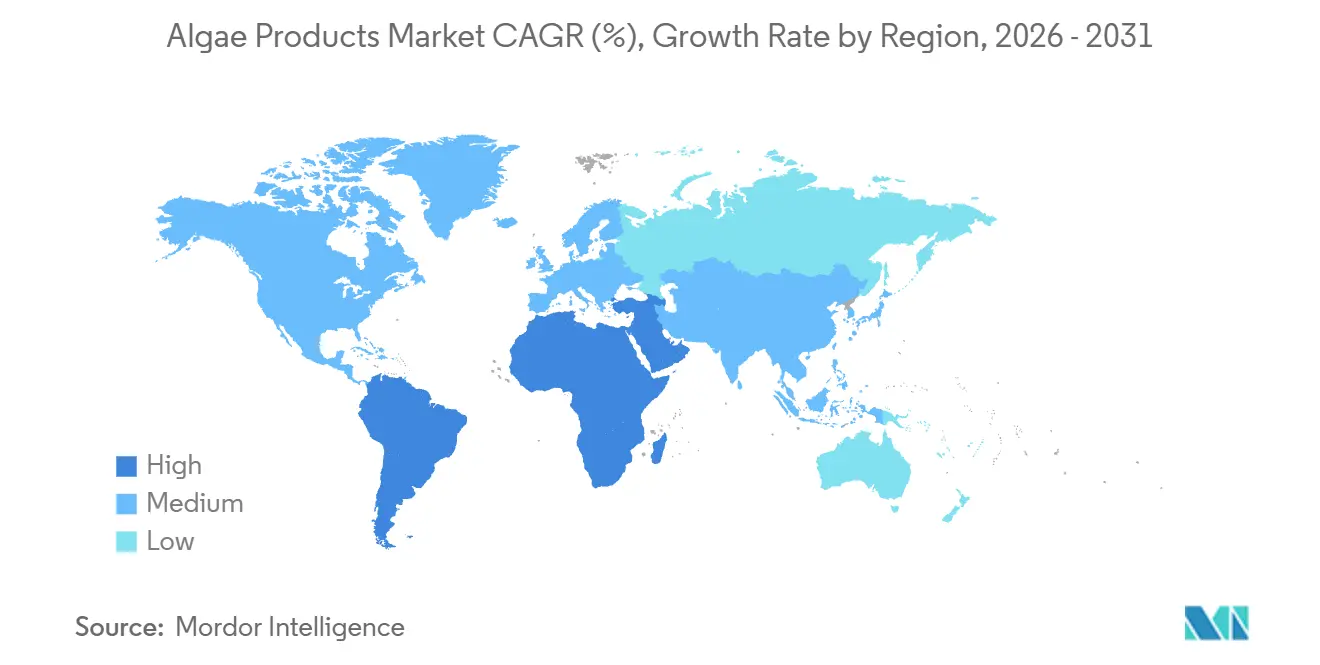

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類製品市場分析

藻類製品市場規模は、2025年の38億9,000万ドル、2026年の41億3,000万ドルから2031年には58億4,000万ドルへと拡大し、2026年から2031年にかけて7.17%のCAGRを記録する見込みです。食品企業、化粧品ブランド、水産養殖事業者は、合成添加物からトレーサブルな海洋由来原料への移行を加速させています。北米および欧州の規制当局は、重金属やアレルゲンリスクのない藻類由来化合物の承認を迅速化しています。2025年までに、LED照明を備えた閉鎖型光バイオリアクターは、開放型池と比較してバイオマス生産性を30%向上させ、生産コストを削減することで、藻類由来原料の石油化学代替品に対するコスト競争力を高めました。植物性乳製品用途におけるカラギーナンおよびアルギン酸塩の需要は引き続き堅調です。一方、カロテノイドの売上はより速いペースで成長しており、有機水産養殖の台頭とクリーンラベル飲料の発売が、アスタキサンチンやベータカロテンなどの天然色素の採用を処方者に促しています。北米が世界の藻類製品市場収益の3分の1を占める一方、アジア太平洋地域は最も速い成長を遂げています。これは、中国の光バイオリアクター農場に対する複数年にわたる資金調達イニシアチブと、インドのスピルリナ輸出の増加によって支えられています。

主要レポートのポイント

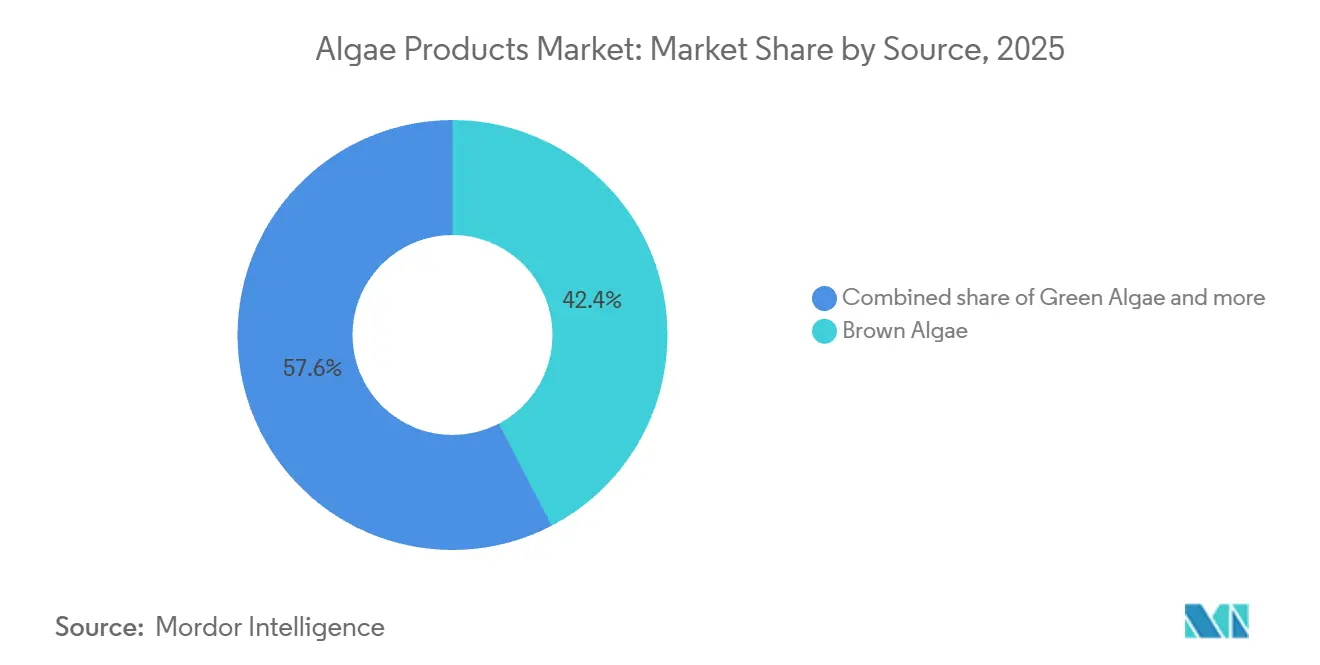

- 原料別では、褐藻が2025年の藻類製品市場シェアの42.36%を占め、緑藻は2031年にかけて9.19%のCAGRを記録し、全原料の中で最も速い成長が見込まれています。

- 製品タイプ別では、ハイドロコロイドが2025年の藻類製品市場規模の45.41%を維持し、カロテノイドが2031年にかけて10.67%のCAGRで将来の成長をリードしています。

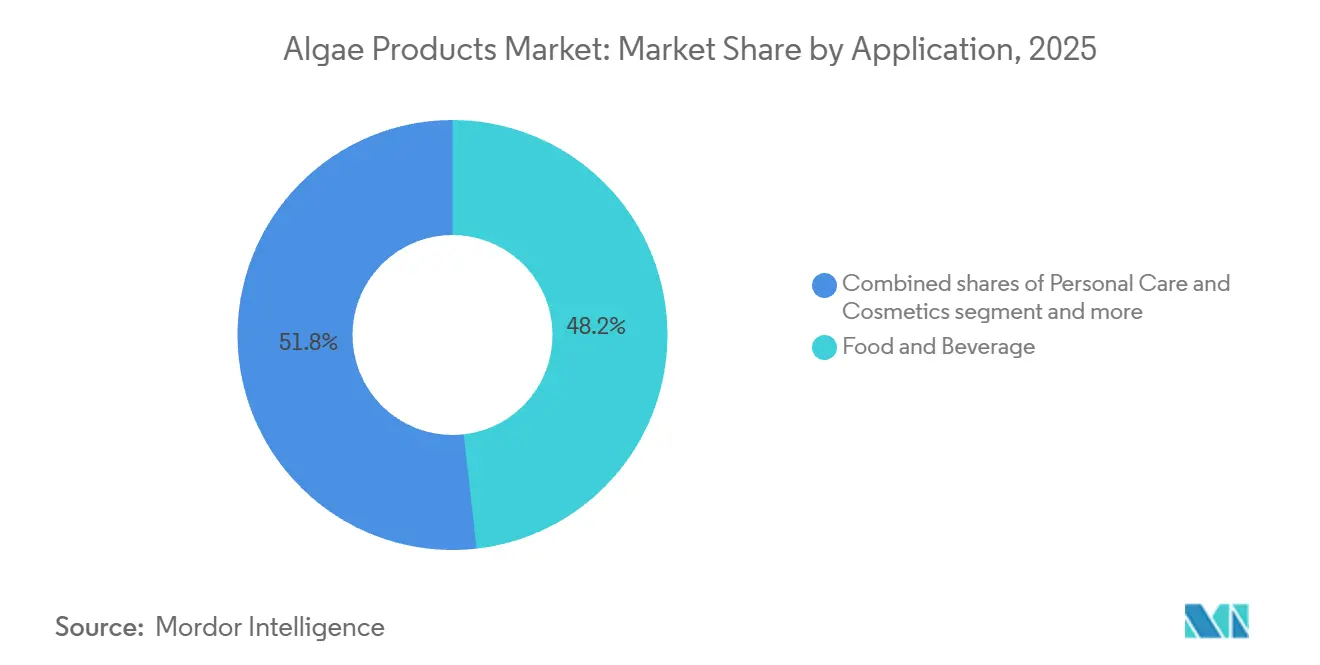

- 用途別では、食品・飲料セグメントが2025年に48.21%の収益シェアを占め、2026年から2031年にかけて8.14%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に34.02%の収益シェアを保持し、アジア太平洋地域は2031年にかけて8.84%という最高の地域CAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の藻類製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替タンパク質を求める植物性・ビーガン食への移行 | +1.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| アンチエイジング、保湿、肌の栄養補給を目的とした化粧品への応用拡大 | +1.2% | 欧州、北米、アジア太平洋の都市部 | 中期(2〜4年) |

| 最小限の土地と水を使用した藻類栽培の環境持続可能性 | +1.5% | グローバル、EUおよびカリフォルニア州における規制推進 | 長期(4年以上) |

| 水産養殖の栄養強化を目的とした動物飼料への展開拡大 | +1.4% | アジア太平洋中心、南米への波及 | 短期(2年以内) |

| 光バイオリアクターや遺伝子工学などの栽培における技術的進歩 | +1.0% | 北米、欧州、中国 | 中期(2〜4年) |

| 合成添加物を代替するクリーンラベル製品への需要 | +1.3% | 北米および西欧が主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替タンパク質を求める植物性・ビーガン食への移行

藻類タンパク質濃縮物は、完全なアミノ酸プロファイル、低いアレルゲン性、および最小限の土地使用要件により、スポーツ栄養や食事代替処方においてダイズおよびエンドウ豆分離物の代替として採用が進んでいます。スピルリナおよびクロレラパウダーは、2025年の商業バッチにおいて乾燥重量比35%のタンパク質含有量を達成し、ホエイ分離物のベンチマークに匹敵します。これらのパウダーはビーガンおよび非遺伝子組換え生物(非GMO)認証も取得しており、欧州の小売市場では20%の価格プレミアムを獲得しています。DSM-Firmenichの2025年投資家向けプレゼンテーションによると、フレキシタリアン消費者向けに即飲みシェイクを再処方している飲料ブランドへの藻類タンパク質原料の売上は前年比40%増加しました。このタンパク質源の転換は、サプリメントを超えてベーカリーやスナック製品にも及んでおり、藻類の中性的な風味プロファイルが、豆類タンパク質に一般的に伴うオフノートなしに強化を可能にしています。規制面での進展も採用を後押ししており、米国食品医薬品局(FDA)は2025年に追加のクロレラ株に対して一般的に安全と認められる(GRAS)ステータスを付与し、米国食品メーカーの処方承認を簡素化しました。

アンチエイジング、保湿、肌の栄養補給を目的とした化粧品への応用拡大

藻類製品市場において、化粧品処方者は藻類由来の多糖類やペプチドを美容液やクリームに配合し、その保湿特性と抗酸化活性を活用しています。これにより藻類は、ヒアルロン酸やレチノールなどの原料に代わる海洋バイオテクノロジー代替品として位置づけられています。フコイダンを豊富に含む褐藻エキスは、化粧品皮膚科学誌に掲載された臨床試験によると、肌の保湿指標において顕著な改善を示しました。これらの知見は、プレミアムアンチエイジング製品ラインを牽引する訴求を支持しています。2025年、ロレアルおよびエスティ ローダーは、持続可能性のナラティブを求める消費者向けのグローバルスキンケア発売に向けて、フコイダンおよびラミナリンエキスを確保するため、欧州の藻類サプライヤーとの調達契約を拡大しました。さらに、紅藻由来のカラギーナンは藻類製品市場において天然増粘剤として使用されています。フェイスマスクやボディローションにおいて、欧州連合のマイクロプラスチック規制により精査を受けている合成ポリマーを代替しています。化粧品業界におけるこの転換は、従来食品用途に注力していた藻類生産者の収益源を多様化し、より高付加価値なエキス販売を通じたマージン拡大を可能にしています。

最小限の土地と水を使用した藻類栽培の環境持続可能性

藻類栽培は、ダイズと比較してタンパク質1キログラム当たりの淡水使用量が大幅に少なく、耕作可能な土地も必要としないため、企業のネットゼロ目標や政府の持続可能性義務に合致した持続可能で気候変動に強い原料源となっています。2025年に国際ライフサイクルアセスメント誌に掲載されたライフサイクルアセスメントによると、閉鎖型光バイオリアクター藻類農場は、エネルギー効率の高いLED照明と近隣産業施設からの廃熱回収により、開放型池システムよりもバイオマス1トン当たりの温室効果ガス排出量が少ないことが明らかになりました。Cargillの2025年サステナビリティレポートは、主要農業地域における水不足と欧州連合のファームトゥフォーク戦略からの規制圧力を理由に、2030年までにタンパク質原料の一部を藻類から調達する計画を概説しました。さらに、2035年までに農業用水使用量の削減を義務付けるカリフォルニア州の2025年法律は、灌漑の課題を回避できる藻類由来乳化剤およびタンパク質への食品メーカーの関心を高めています。藻類製品市場におけるこの持続可能性トレンドは、環境・社会・ガバナンス(ESG)基準を適用する機関投資家と一致しており、藻類ベンチャーへの資本誘導と市場評価額の向上をもたらしています。

水産養殖の栄養強化を目的とした動物飼料への展開拡大

藻類製品市場において、水産養殖事業者はアスタキサンチンを豊富に含む藻類ミールをサーモンおよびエビの飼料に使用し、肉の色素沈着を改善し免疫応答を高めています。この転換により、有機認証規制の下で制限されている天然魚粉および合成カロテノイドへの依存が低減されています。ノルウェーのサーモン養殖業者は、水産養殖管理協議会が導入した魚粉調達に関するより厳格な持続可能性基準を受けて、2025年に藻類由来飼料の採用を大幅に増加させました[1]出典:水産養殖管理協議会、「2025年飼料持続可能性基準更新」、asc-aqua.org。この変化は、環境負荷の低い藻類原料への構造的転換を促しています。Cyanotech Corporationの年次報告書は、抗生物質を使用しない天然色素ソリューションを求めるアジアのエビ孵化場へのBioAstinアスタキサンチン販売を主因として、水産養殖飼料顧客からの収益成長を強調しました。さらに、藻類由来オメガ3オイルが水産飼料処方における魚油を代替しており、野生魚資源の減少による供給課題に対応しています。これらのオイルは、栄養素をリサイクルする閉鎖型水産養殖システムも支援しています。この飼料用途は、人間向け栄養と比較して高量・低マージンの売上をもたらしますが、収益の安定性を提供し、特に食品市場における季節的需要変動の時期に藻類生産者の設備稼働率を確保します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水質変動と汚染物質による品質管理上の問題 | -0.8% | グローバル、アジアおよび南米の開放型池システムで深刻 | 短期(2年以内) |

| 物流および気象変動によるサプライチェーンの混乱 | -0.6% | 南米、東南アジア、沿岸地域 | 短期(2年以内) |

| 専門的な藻類養殖に対応できる熟練労働力の不足 | -0.5% | アジア太平洋および中東の新興市場 | 中期(2〜4年) |

| 屋外栽培収量に影響を与える気象依存性 | -0.4% | 南米、東南アジア、屋外レースウェイ操業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水質変動と汚染物質による品質管理上の問題

藻類製品市場において、農業排水や産業排水の影響を受ける河川や沿岸水源からの水を利用する開放型池栽培システムでは、藻類バイオマスにおける微生物汚染と重金属蓄積が引き続き重大な課題となっています。2025年に環境科学技術誌に掲載された研究によると、中国の開放型池農場のスピルリナサンプルのかなりの割合で、欧州連合(EU)の基準を超えるカドミウム濃度が検出されました。この知見は輸入禁止措置につながり、欧州のバイヤーは市水を使用する閉鎖型システムのサプライヤーへの調達を移行しました。さらに、米国食品医薬品局の2025年のカリフォルニア州スピルリナ生産者への警告書は、同機関の行動基準を超えるミクロシスチン汚染を指摘しました。この事例は、水質監視が不十分な場合のシアノバクテリア共汚染に対する業界の脆弱性を浮き彫りにしました。このような品質問題はバイヤーの信頼を損ない、バッチごとの試験プロトコルを必要とし、生産コストを増加させることで、高度なろ過およびリアルタイム病原体検出システムへの投資が困難な中堅生産者のマージンを圧迫しています。2025年には、欧州食品安全機関(EFSA)および米国薬局方などの規制機関が藻類由来原料の汚染物質閾値を厳格化し、コンプライアンス要件を引き上げ、自社ラボを備えた垂直統合サプライヤーへの集約を促進しました。

物流および気象変動によるサプライチェーンの混乱

藻類バイオマスの短い賞味期限と輸送中の温度変化に対する感受性は、ジャストインタイム生産スケジュールに依存する食品・飼料メーカーにとって原料の入手可能性を妨げる重大な物流上の課題を生み出しています。2025年、東南アジアの熱帯性暴風雨がインドネシアの農場から日本のサプリメントブランドへのスピルリナ出荷を遅延させ、バイヤーは米国のサプライヤーからより高い価格プレミアムで緊急供給を調達せざるを得ませんでした。さらに、凍結乾燥およびスプレー乾燥インフラは主に北米と欧州に集中しており、南米やアフリカの生産者は湿潤バイオマスを遠方の加工施設まで輸送する必要があります。これにより高い輸送コストが発生し、輸出競争力が低下しています。気象依存性は藻類製品市場におけるこれらの問題をさらに複雑にしています。チリおよびブラジルの屋外レースウェイシステムは、雨季と乾季の間で収量の大きな変動を経験します。この変動性は、製品発売を計画する食品メーカーにとって不可欠な長期供給契約の締結を困難にしています。その結果、供給の不確実性はバイヤーに二重調達戦略の採用と安全在庫の維持を促し、サプライヤーの価格決定力を弱め、業界が需要成長を十分に活用する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ハイドロコロイドの遺産に支えられた褐藻の優位性

コンブおよびその他の褐藻種はアルギン酸塩とフコイダンを提供し、食品、医薬品、化粧品用途において乳化剤、増粘剤、生理活性化合物として利用されています。これらの用途は、2025年の藻類製品市場における42.36%の収益シェアを維持することが期待されています。カルシウムイオンの存在下で活性化されるアルギン酸塩の独自のゲル化特性は、乳製品カゼインの溶融・伸張特性を模倣する植物性チーズや再構成シーフード製品において不可欠です。紅藻は2025年に収益の相当部分を占め、乳製品代替品や医薬品カプセルにおけるカラギーナンの需要に牽引されました。ただし、カラギーナンの炎症プロファイルに関する消費者の懸念から一部の処方者がアルギン酸塩に移行するにつれ、このセグメントの成長は緩やかになると予想されます。

スピルリナやクロレラを含む緑藻は、スポーツ栄養向けタンパク質濃縮物の採用と、魚を含まないオメガ3源を求める乳児用調製粉乳メーカーへのドコサヘキサエン酸(DHA)オイル販売に牽引され、2031年にかけて年率9.19%で成長する見込みです。主にスピルリナおよびアファニゾメノン・フロス・アクアエからなる藍藻は、フィコシアニン色素および免疫サポートサプリメントに特化したより小さなニッチ市場を占めています。ただし、品質管理上の課題が主流食品用途への広範な採用を制限しています。浮体式プラットフォームに固定された沖合コンブ農場など、褐藻栽培における技術的進歩は、沿岸土地や淡水資源を競合することなく収穫量を増加させています。ノルウェーの2025年パイロットプロジェクトは、沖合コンブ農場から1ヘクタール当たり年間25トンの収量を実証し、これは沿岸近くの操業の2倍の生産性であり、近隣のサーモン養殖からの窒素流出も隔離しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:水産養殖の勢いでカロテノイドがハイドロコロイドを上回る

藻類製品市場において、カロテノイドは2031年にかけて年率10.67%で成長し、製品カテゴリーの中で最も速い成長を記録する見込みです。この成長は、規制による段階的廃止が進む合成代替品よりも天然色素および抗酸化強化を優先する水産養殖事業者と飲料ブランドによって牽引されています。ハイドロコロイドは2025年に収益の45.41%を占める見込みで、乳製品不使用ヨーグルトやアイスクリームにおけるカラギーナンの確立された使用に支えられています。ただし、処方者がカラギーナンの賛否両論ある消費者認識に対処するためペクチンやジェランガムなどの代替品を模索するにつれ、このセグメントの成長は鈍化しています。

藻類タンパク質は近い将来に収益の相当なシェアを保持することが期待されており、スピルリナおよびクロレラパウダーは食事代替シェイクやプロテインバーへの配合が増加しています。ただし、味のマスキングへの対応や消化性の改善などの課題が、主流スナックカテゴリーへの採用を引き続き制限しています。ドコサヘキサエン酸(DHA)およびエイコサペンタエン酸(EPA)オイルを含む脂質は、収益創出において注目すべき役割を果たすと予想されています。このトレンドは主に、重金属リスクを低減しビーガン食の嗜好に合わせるために魚油を代替する乳児用調製粉乳メーカーによって牽引されています。

用途別:クリーンラベルの必要性を通じた食品・飲料のリーダーシップ維持

藻類製品市場において、植物性乳製品代替品、天然色素、ビーガンオメガ3強化は、2025年の食品・飲料セグメントで収益の48.21%を占め、2031年にかけて年率8.14%で成長する見込みです。この成長は主に、クリーンラベル要件とアレルゲンフリーのポジショニングに合わせて製品を再処方するメーカーによって牽引されています。パーソナルケア・化粧品セグメントは2025年に急速な成長が見込まれており、アンチエイジング美容液やボディローションへの藻類由来保湿剤および抗酸化剤の配合が進んでいます。ただし、このセグメントは食品・飲料セグメントと比較して絶対収益では依然として小さく、総売上のわずかなシェアにとどまっています。

スピルリナタブレット、クロレラカプセル、アスタキサンチンソフトジェルなどの栄養補助食品は、今後数年間で収益に大きく貢献することが期待されています。これらの製品は、免疫サポートと抗酸化効果を優先する健康意識の高い消費者に訴求しています。ただし、主流の食品強化が段階的な需要に対応するにつれ、このセグメントの成長は鈍化する可能性があります。医薬品は引き続きニッチながら高マージンの用途を代表しており、藻類由来賦形剤およびオメガ3脂肪酸がドラッグデリバリーシステムおよび心血管療法に利用されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の藻類製品市場において収益の34.02%を占める見込みで、植物性乳製品および医薬品メーカーを支援する確立されたカラギーナンおよびアルギン酸塩のサプライチェーンに牽引されています。ただし、乳製品代替品における市場飽和と藻類原料に対する規制受容の進化により、地域の成長は2031年にかけて年間ベースで緩やかになると予想されています。需要は天然色素やビーガンオメガ3オイルなどの新興用途にシフトする可能性があります。米国食品医薬品局(FDA)の2025年における追加のクロレラおよびスピルリナ株への一般的に安全と認められる(GRAS)ステータスの拡大は、処方承認を簡素化し、米国食品メーカーがスナックバーや即飲み飲料に藻類タンパク質を長期的な規制審査なしに含めることを可能にしました[2]出典:米国食品医薬品局、「GRASノーティス目録」、fda.gov。さらに、合成色素に対するパッケージ前面への警告表示を義務付けるカリフォルニア州の2025年食品染料表示法は、スポーツドリンクやフレーバーウォーターで鮮やかな青色を維持しながら否定的なラベルを回避するため、飲料ブランドにフィコシアニンの採用を促しています。

アジア太平洋地域は2031年にかけて8.84%の年平均成長率(CAGR)で成長し、最も成長の速い地域市場となる見込みです。この成長は、中国の光バイオリアクター技術への投資、インドのスピルリナ輸出拡大、および日本の乳児用調製粉乳や高齢者向け栄養製品における藻類由来ドコサヘキサエン酸(DHA)の使用増加によって促進されています。中国の2025年五カ年計画は、光バイオリアクターシステムのコスト削減と脂質産生株の最適化に焦点を当てた藻類バイオテクノロジー研究に360億人民元を配分し、同国をオメガ3オイルのグローバルサプライヤーとして確立することを目指しています。インドでは、タミル・ナードゥ州およびグジャラート州のスピルリナ農場が2025年に年間生産量を15,000トンに増加させ、欧州のサプリメントブランドへのバルクパウダーを輸出し、国内のアーユルヴェーダ医薬品メーカーに供給しています。この成長は、気候変動に強いタンパク質源として藻類栽培を促進することを目的とした政府補助金によって支えられています。

欧州では、厳格なクリーンラベル規制とトレーサブルで持続可能な原料に対する消費者需要が成長を支えています。ただし、ドイツ、フランス、英国の成熟市場が植物性乳製品およびサプリメントカテゴリーで飽和に近づくにつれ、年間成長は2031年にかけて緩やかになると予想されています。欧州食品安全機関(EFSA)の2025年における藻類由来オメガ3オイルおよびフィコシアニン色素に対する新規食品承認は、以前は採用を制限していた規制上の障壁を取り除きました。これにより、飲料、ベーカリー、菓子用途の処方においてこれらの原料のより広範な使用が可能になりました[3]出典:欧州食品安全機関、「新規食品」、efsa.europa.eu。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

競合環境

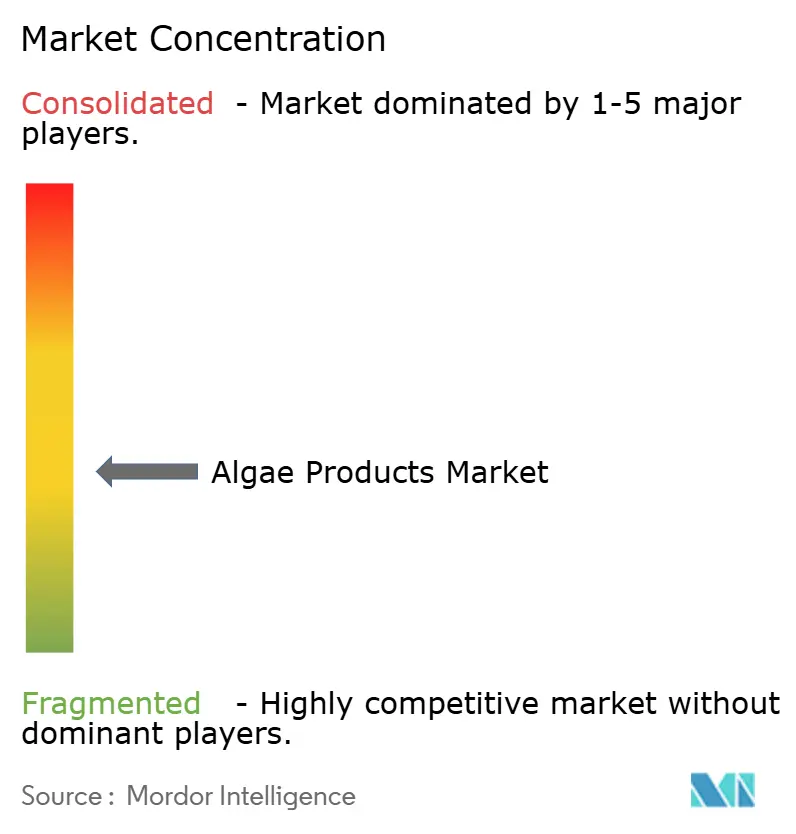

藻類製品市場は中程度に分散しており、多国籍原料サプライヤー、専門藻類栽培業者、および地域加工業者が価格、純度、持続可能性などの要素で競合しています。Archer Daniels Midland、Cargill、BASFなどの企業は、垂直統合されたサプライチェーンとグローバル流通ネットワークを活用して食品メーカーとのボリューム契約を確保しています。ただし、コモディティカラギーナンおよびアルギン酸塩の価格設定によるマージン圧力に直面しており、買収や合弁事業を通じてカロテノイドや藻類タンパク質などの高付加価値製品への戦略的転換を図っています。例えば、DSM-Firmenichは2025年に遺伝子最適化されたヘマトコッカス株を発売する計画を立てています。これは、確立されたプレーヤーが低コストのアジア競合他社に対してプレミアムポジショニングを維持するために研究開発を活用する方法を示しています。

成長の機会は、藻類由来ポリマーが徐放性錠剤における合成セルロース誘導体を代替できる医薬品賦形剤と、オメガ3オイルが魚油に関連する酸化不安定性なしに関節の健康と被毛の質を支援するペットフードに集中しています。新興プレーヤーは閉鎖型光バイオリアクターシステムと人工知能(AI)駆動の栄養最適化を採用し、最大95%の汚染フリーバッチ率を達成しています。この品質の一貫性により、医薬品や乳児用調製粉乳などの高純度市場への参入が可能になっています。

さらに、二酸化炭素(CO2)回収機能を統合したモジュール式光バイオリアクター設計の特許出願は、栽培効率における競争激化を示しています。これらのイノベーションにより、生産者はカーボンオフセット収益源を生み出し、生産コストの補助と投下資本利益率の改善が可能になっています。

藻類製品業界リーダー

Archer Daniels Midland Company

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Corbion NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:DICの米国子会社であるEarthrise Nutritionalsが、カリフォルニア州に新しいスピルリナ藻類栽培施設を開設しました。120億円の投資には、AI、SCADA、ロボティクス、ゼロ排出システムが組み込まれており、健康食品およびLINABLUE着色料の生産に特化した持続可能なスマートファーミングを実現しています。

- 2024年10月:DSM-FirmenichがLife's DHA B54-0100を発売しました。これは1グラム当たりDHA 545mgおよびEPA 80mgを含む高効力藻類オイルです。このイノベーションにより、より小さなサプリメントカプセルが可能になり、オメガ3欠乏への対応を目指しています。この発売は藻類由来オメガ3技術における注目すべき進展を示し、北米市場における同社の成長を支援しています。

- 2024年10月:Algiecelが飼料・食品産業向けの微細藻類生産拡大のために650万ユーロの株式資金を確保しました。同社は、CO2排出産業からバイオリアクター原料を調達しながら、高付加価値バイオマスおよびバイオオイルを生産することを目指しています。

世界の藻類製品市場レポートの範囲

単細胞水生生物から派生した藻類製品は、豊富な栄養プロファイルを誇っています。これらの製品は栄養補助食品、パーソナルケア、医薬品に応用されています。藻類製品市場は原料、製品タイプ、用途、地域によって分類されています。原料には褐藻、紅藻、緑藻、藍藻が含まれます。製品タイプには藻類タンパク質、アルギン酸塩、カラギーナン、カロテノイド、脂質、その他のバリアントが含まれます。用途はパーソナルケア、食品・飲料、栄養補助食品、医薬品から動物飼料およびその他に及びます。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカという先進地域と新興地域の両方に焦点を当てた市場の地理的分析を提供しています。市場規模は、上記のすべてのセグメントについてUSDおよびトン数量の価値ベースで提示されています。

| 褐藻 |

| 紅藻 |

| 緑藻 |

| 藍藻 |

| ハイドロコロイド | カラギーナン |

| アルギン酸塩 | |

| その他 | |

| 藻類タンパク質 | |

| カロテノイド | |

| 脂質 | |

| その他の製品タイプ |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 栄養補助食品 |

| 医薬品 |

| 動物飼料 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東・アフリカ |

| 原料別 | 褐藻 | |

| 紅藻 | ||

| 緑藻 | ||

| 藍藻 | ||

| 製品タイプ別 | ハイドロコロイド | カラギーナン |

| アルギン酸塩 | ||

| その他 | ||

| 藻類タンパク質 | ||

| カロテノイド | ||

| 脂質 | ||

| その他の製品タイプ | ||

| 用途別 | 食品・飲料 | |

| パーソナルケア・化粧品 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 動物飼料 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに藻類製品市場はどのくらいの規模になりますか?

2026年から2031年にかけて7.17%のCAGRで成長し、58億4,000万ドルに達する見込みです。

最も速く拡大している藻類原料はどれですか?

スピルリナとクロレラに牽引された緑藻が、2031年にかけて9.19%のCAGRで予測されています。

水産養殖においてカロテノイドが注目されている理由は何ですか?

有機サーモンの基準が合成色素を禁止しているため、飼料メーカーは配合率を下げる4%濃度の藻類由来アスタキサンチンへの移行を進めています。

最も高い成長が見込まれる地域はどこですか?

中国とインドが光バイオリアクターとスピルリナ輸出を拡大するにつれ、アジア太平洋地域が8.84%という最高のCAGRを記録すると予想されています。

需要の大部分を牽引している用途はどれですか?

食品・飲料は引き続き主要セグメントであり、ブランドがクリーンラベルに向けて再処方する中、2025年の収益の48.21%を占めています。

最終更新日: