北米水産物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 36.64 十億米ドル |

| 市場規模 (2026) | 37.17 十億米ドル |

| 市場規模 (2031) | 39.95 十億米ドル |

| 成長率 (2026 - 2031) | 1.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米水産物市場分析

北米水産物市場規模は、2025年の366億4,000万USD、2026年の371億7,000万USDから、2031年には399億5,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 1.45%を記録すると予測されています。タンパク質豊富な食事への需要、循環式養殖システムにおける継続的な技術革新、および認証済み調達に関する小売業者の要件が、北米水産物市場をプラス成長の軌道に乗せ続ける主要な成長要因となっています。エビの輸入、陸上サーモン養殖、および即食製品の新規投入が消費機会の拡大を後押しする一方、大手加工業者によるブロックチェーントレーサビリティプロジェクトが消費者の信頼を高めています。同時に、乱獲された魚種に対する漁獲枠の上限、食品安全に関するリコールの繰り返し、および持続可能性認証に伴うコスト上の障壁が市場の成長を抑制する要因となっています。上位5社の合計シェアが地域売上高の約35%にとどまることから競争の激しさは中程度であり、地域の漁業者、専門ブランド、スタートアップ企業が差別化された製品・サービスで北米水産物市場に参入する余地が残されています。

レポートの主要ポイント

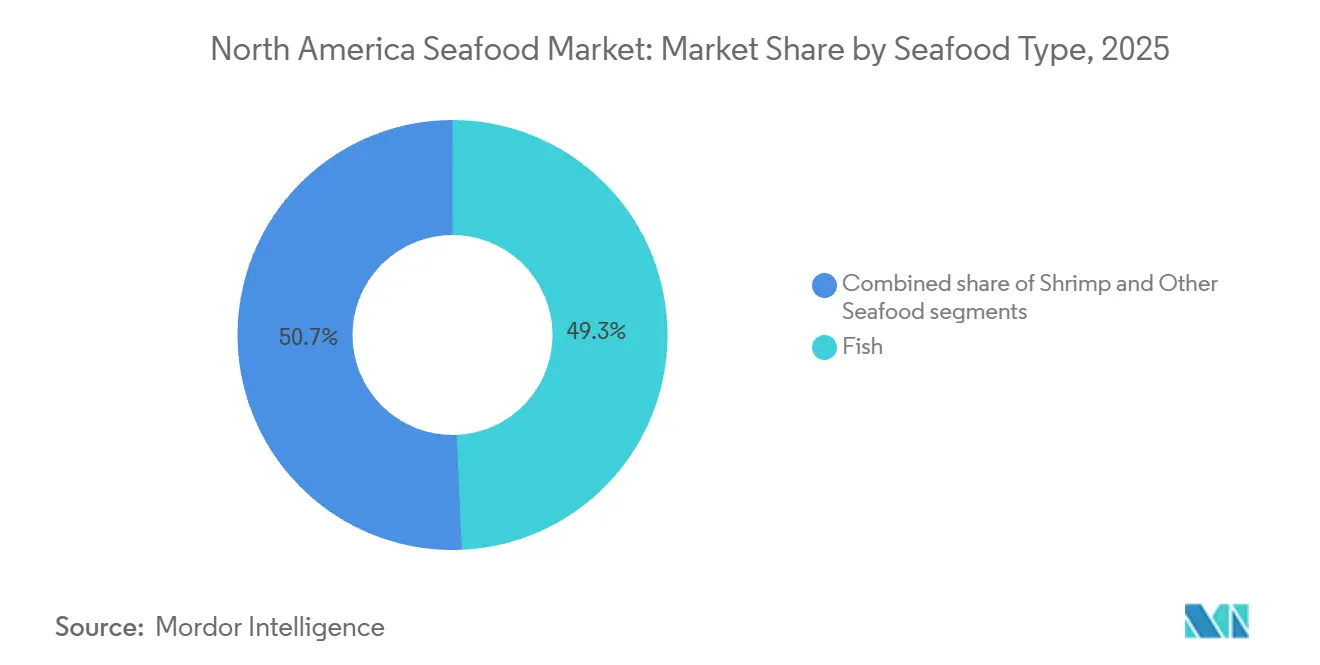

- 水産物タイプ別では、魚が2025年の北米水産物市場シェアの49.31%をリードし、エビは2031年にかけて最速の1.98% CAGRを記録すると予測されています。

- 形態別では、缶詰製品が2025年の北米水産物市場規模の63.98%を占め、加工品は2031年にかけてCAGR 2.31%で拡大する見込みです。

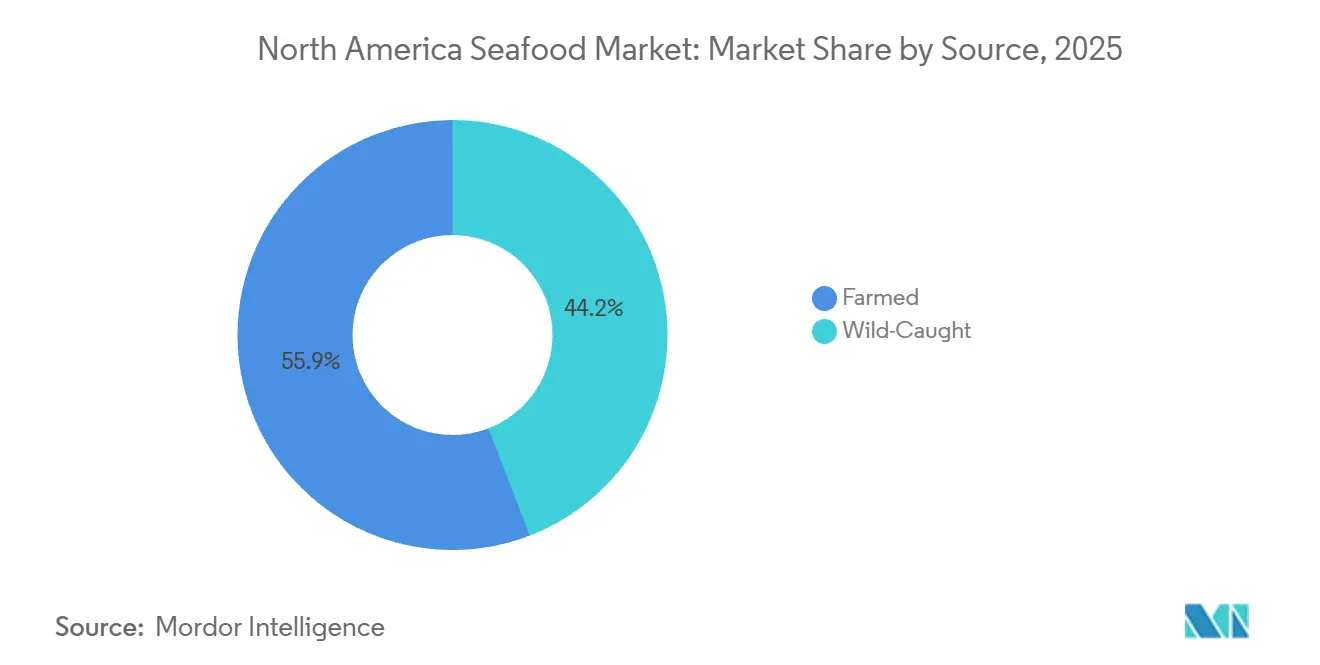

- 供給源別では、養殖品が2025年の数量の55.85%を占めましたが、天然漁獲水産物は2031年にかけてCAGR 2.65%で成長しています。

- 流通チャネル別では、オントレード施設が2025年の売上高の52.09%を占め、オフトレード小売は2031年にかけてCAGR 3.01%で成長する見込みです。

- 地域別では、米国が2025年の地域売上高の53.06%を占め、メキシコはCAGR 2.07%で最も成長が速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米水産物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質豊富な食品に対する消費者需要の増加 | +0.3% | 米国、カナダ、メキシコへの波及 | 中期(2〜4年) |

| 技術および農業・養殖実践の進歩 | +0.2% | 米国、カナダ | 長期(4年以上) |

| 水産物貿易の拡大と輸出機会の増加 | +0.2% | メキシコ、カナダ、米国 | 中期(2〜4年) |

| 持続可能性を重視した消費者嗜好の変化 | +0.2% | 米国、カナダ | 中期(2〜4年) |

| 多様な食文化トレンドがフードサービス部門を牽引 | +0.15% | 米国、カナダ | 短期(2年以内) |

| プレミアム・特産水産物への嗜好 | +0.15% | 米国、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品に対する消費者需要の増加

2024年、米国における一人当たりの水産物消費量は20.5ポンドに増加し、2023年の19.1ポンドから上昇しました。この増加は、健康意識の高い消費者が赤身肉をオメガ3脂肪酸が豊富な魚介類に置き換えていることによって促進されています[1]国立海洋漁業局(NMFS)、「持続可能な水産物」、fisheries.noaa.gov。週2回の水産物摂取を推奨する改訂版「米国人のための食事ガイドライン」がこのトレンドをさらに加速させ、生鮮・冷凍水産物カテゴリー双方に構造的な後押しをもたらしています。同様に、カナダでも同様の変化が見られ、ヘルスカナダの2025年食品ガイドが肥満率の上昇に対処するためサーモンやエビなどの低脂肪タンパク質を強調しています。ミレニアル世代とZ世代はこのタンパク質シフトの最前線にあり、水産物を養鶏業で一般的に使用される抗生物質を含まない「クリーンラベル」の選択肢として捉えています。2024年、米国へのエビ輸入量は15億ポンドに達し、エクアドルが総量の38%を供給しました。エクアドルの優位性は、アジアのサプライヤーと比較した競争力のある価格設定と品質面での優位性に起因しています。需要の弾力性から、養殖収量の改善によって実現される小幅な価格低下でも、特に水産物市場の浸透率が沿岸地域と比較して低い内陸州において、追加的な消費ポテンシャルを引き出せる可能性が示唆されています。

水産物貿易の拡大が重要な輸出機会を創出

2024年、米国の水産物輸出は注目すべき68億USDに達し、アラスカポロック、サーモン、カニが日本、韓国、欧州連合向けの主要品目となりました。一方、カナダは水産物輸出総額82億カナダドル(61億USD相当)を記録し、ロブスターの出荷は主に中国向け、サーモンは米国向けとなりました。しかし、これらの輸出は進化する貿易協定に起因する関税の不確実性により変動リスクにさらされています。2024年のメキシコのエビ輸出額は11億USDに達し、その85%が米国市場向けとなりました。この成功は主に、米国・メキシコ・カナダ協定(USMCA)の無関税アクセスの恩恵と、アジアのサプライヤーと比較した短い輸送時間に起因しています。貿易の状況は不均衡を示しており、北米は180億USDの水産物赤字を抱え、水産物消費量の驚異的な90%を輸入に依存しています。しかし、アラスカキングクラブなどの高付加価値種の輸出では、輸入品と比較して200%以上のプレミアムを獲得しています。この価格格差が国内養殖業の急増を促し、特にバラマンディやブリなどの魚種において顕著です。鮮度とトレーサビリティを重視する米国の循環式養殖システム(RAS)農場は、アジアからの輸入品に対して競争上の優位性を持っています。さらに、米国・メキシコ・カナダ協定(USMCA)は規制の整合化において重要な役割を果たし、特に植物検疫検査の合理化に貢献しました。その結果、2024〜2025年の期間において冷蔵輸送の通関時間が30%短縮されるという顕著な成果が得られました。

技術および農業・養殖実践の進歩が産業を変革

循環式養殖システム(RAS)は内陸生産の経済性を変革しています。2024年、Atlantic Sapphireのマイアミ施設はサーモン1万メトリックトンの生産マイルストーンを達成し、電力価格が1キロワット時当たり0.08USD以下に維持される場合、陸上養殖が海面生簀のコストと競争できることを実証しました。RAS技術のさらなる発展に向け、米国海洋大気庁(NOAA)の2025年養殖戦略計画は研究に4,500万USDを配分し、2028年までに水使用量を30%削減し排水放出量を50%削減することを目標としています。2024年から2025年にかけて、ブリティッシュコロンビア州のノルウェー系農場がコンピュータビジョンと機械学習を活用した精密給餌アルゴリズムを導入し、飼料転換率を15%改善しました。このイノベーションにより、環境への影響を最小化しながら生産コストが大幅に削減されました。一方、Trident Seafoodsはアラスカポロック船団全体にブロックチェーントレーサビリティを導入し、小売業者のサプライチェーン透明性への要求に応えるため、漁獲場所、取り扱い温度、加工タイムスタンプのリアルタイム追跡を可能にしました。しかし、これらの進歩は主に自動化への投資能力を持つ大規模事業者に恩恵をもたらし、小規模漁業との効率格差を拡大させ、業界の統合を促進する可能性があります。メキシコのシナロア地域では、エビ養殖池の溶存酸素とpH値を監視するIoTセンサーが2025年に死亡率を8%低下させ、農家は1サイクルあたりのバイオマス収穫量を20%増加させることができました。

持続可能性を重視した製品への消費者嗜好の変化

2025年、北米では海洋管理協議会(MSC)認証が12%増加し、420万メトリックトンの天然漁獲水産物が対象となりました。この急増は主に、Whole FoodsやCostcoを含む大手小売業者によるエコラベル義務化によって推進されました。特筆すべきことに、海洋天然漁獲量の20.6%がMSCプログラムに参加しており、認証済み、審査中、またはMSC改善プログラムのいずれかに該当しています[2]海洋管理協議会、「MSCの数字」、msc.org。一方、水産養殖管理協議会(ASC)認証は18%増加し、カナダ、米国、メキシコ全体で320の農場がコンプライアンスを達成しました。このトレンドは、通常価格より10〜15%高い持続可能性プレミアムに対する市場の受容を示しています。2025年のMSC・GlobeScan調査では、持続可能性ラベルへの消費者の関心が高まっていることが明らかになりました。北米人の67%がこの嗜好を示し、2023年の58%から増加しました。Z世代は特に顕著で、75%がそのようなラベルを求めています。この消費者意識の変化は、非認証サプライヤーへの圧力を強めています。これに対応して、2024年の破産手続きから脱したBumble Bee Seafoodは、2027年までに100% MSC認証ツナを調達することを約束しました。しかし、認証取得の道のりには課題も伴います。年間1万〜5万USDのコストは小規模漁業にとって大きな障壁となり、大規模事業者に有利な状況を生み出しています。透明性への注目すべき取り組みとして、Lerøy Seafood Groupは2025年にブロックチェーンイニシアティブを試験導入しました。米国のスーパーマーケットでノルウェーサーモンにQRコードトレーサビリティを導入することで、消費者が農場の産地、飼料、抗生物質使用などの重要な詳細を確認できるようにしました。この透明性により、試験市場において20%という高いプレミアム価格が実現しました。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乱獲による天然漁獲量の減少が持続可能性を脅かす | -0.1% | 米国(メキシコ湾、大西洋岸)、カナダ(大西洋岸諸州) | 長期(4年以上) |

| 食品安全と汚染リスクが産業の重大な課題として残存 | -0.05% | 米国、カナダ、メキシコ(輸入検査拠点) | 短期(2年以内) |

| 輸入依存と貿易障壁がサプライチェーンの脆弱性を高める | -0.08% | 米国(輸入依存度90%)、カナダ(輸出重視)、メキシコ(USMCA準拠) | 中期(2〜4年) |

| 代替タンパク質が市場競争を激化させる | -0.03% | 米国の都市部、カナダ(バンクーバー、トロント)、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乱獲による天然漁獲量の減少が持続可能性を脅かす

米国海洋大気庁(NOAA)の2024年魚種資源状況報告書は、連邦管理下の397魚種のうち6%に相当する24種を乱獲魚種として特定しており、メキシコ湾のマダイやタイセイヨウクロマグロが含まれています。2023年の26種から減少したものの、商業漁獲枠は依然として制限されています。連邦の義務規定では乱獲魚種の資源回復に10〜15年を要するとされており、漁獲制限は歴史的水準の30〜50%低い水準に設定されているため、加工業者は輸入品や養殖代替品への転換を余儀なくされています。2024年に33億ポンドを記録した米国最大の漁業であるアラスカポロックは、気候変動に起因する課題に直面しています。ベーリング海の水温上昇により2023〜2024年に幼魚の加入量が18%減少し、2025年の漁獲枠は12%削減されました。1990年代の乱獲によって壊滅的な打撃を受けたカナダの大西洋タラ資源は、30年にわたる禁漁措置にもかかわらず歴史的バイオマスの15%にとどまっており、持続不可能な漁業慣行による長期的な収益損失を浮き彫りにしています。漁業に大きく依存するニューファンドランドの漁業コミュニティでは、1992年から2024年の間に雇用が40%減少し、現在の管理政策に影響を与えています。世界の漁獲量の15%と推定される違法・無報告・無規制(IUU)漁業が漁獲枠制度を損なっています。2024年、米国税関・国境警備局は主に原産国を偽って表示されたエビとカニを中心に210万ポンドの未申告水産物を押収しました。

食品安全と汚染リスクが産業の重大な課題として残存

より厳格な規制と監視の強化により、サプライヤーにとって業務はより複雑かつコスト高になっています。ブリティッシュコロンビア州での麻痺性貝毒(PSP)による操業停止、カリフォルニア州のイワシに影響を与えるドウモイ酸汚染、輸入エビで検出された抗生物質残留物などの問題が、水産物の安全性に関する消費者の懸念を高めています。これらの問題により、より厳格な検査プロセスへの要求が高まっています。例えば、提案されている「より安全なエビ輸入法」は、食品医薬品局(FDA)に対して米国へのエビ輸入品のサンプリング率を大幅に引き上げることを義務付けることを目的としており、サプライヤーに追加的なコンプライアンス上の課題をもたらすことになります。社内検査施設を持たないことが多い小規模輸入業者はより高い運営コストに直面する可能性がある一方、高度な品質管理システムを持つ大規模な垂直統合企業はこれらの変化への適応とシェア維持においてより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水産物タイプ別:エビが魚主導の基盤を上回る成長

魚は2025年の北米水産物市場において49.31%のシェアで引き続き優位を占めており、これは主にサーモンとツナの人気によるものです。サーモンは豊富なタンパク質とオメガ3脂肪酸を含む健康上の利点から高い需要を誇り、ツナは利便性、長い賞味期限、食事準備における多用途性から好まれています。これらの特性により、両魚種は食料品店やレストランの定番となっています。小売業者は健康意識の高い消費者を引き付けるためにその栄養価を強調することが多いです。プレミアムで持続可能な調達の水産物への需要の高まりが魚セグメントをさらに強化しています。

エビは北米において最も成長が速い水産物セグメントとなる見込みであり、2031年にかけてCAGR 1.98%が予測されています。この成長は、環境への影響を最小化しながら安定した通年生産を可能にする屋内養殖システムの進歩によって支えられています。事前調味済みの調理前製品やミールキットなどの付加価値エビ製品の導入により、手軽で簡単な食事としてのエビの魅力が高まっています。これらの製品は、品質を犠牲にせずに利便性を求める消費者の嗜好の高まりに合致しています。アジア料理から西洋風サラダまで様々な料理への適応性が、小売・フードサービスチャネル全体でエビの需要をさらに押し上げています。

形態別:加工品の利便性が缶詰との差を縮める

缶詰水産物は2025年の北米水産物市場において63.98%のシェアで引き続き優位を占めています。このセグメントは手頃な価格、長い賞味期限、利便性により多くの家庭で定番の選択肢として人気を維持しています。ツナ、サーモン、イワシなどの製品は特に好まれており、強いブランド信頼と安定した品質に支えられています。フレーバーバリエーション、持続可能な調達オプション、マルチパック商品などの最近のイノベーションが消費者の関心をさらに高めています。小売業者は缶詰水産物のアクセスしやすさと多用途性を活用して販売を促進し、強固な市場ポジションを維持しています。

加工水産物は市場において最も成長が速いセグメントであり、2031年にかけてCAGR 2.31%が予測されています。この成長は主に、忙しいライフスタイルに対応した利便性の高い即食オプションへの需要増加によって牽引されています。電子レンジ対応の水産物ボウル、スナックキット、調理済み食品などの製品が、手軽で簡単な食事ソリューションを求める消費者の間で人気を集めています。さらに、包装技術の革新と多様なレシピの提供が、従来の食事機会を超えた加工水産物の魅力拡大に貢献しています。これらの要因により、加工水産物は北米水産物市場における主要な成長分野として位置付けられ、幅広い消費者の嗜好に対応しています。

供給源別:天然漁獲のプレミアムが成長で先行

養殖水産物は2025年の北米水産物市場シェアの55.85%を占め、安定した信頼性の高い供給を提供できる能力が主な要因となっています。この安定性は、年間を通じて安定した在庫を必要とする小売業者やフードサービス事業者にとって不可欠です。サーモン、エビ、ティラピアなどの人気養殖魚種は、生産効率、品質、持続可能性を高める養殖技術の進歩から恩恵を受けています。養殖水産物は調達・生産基準をより適切に管理でき、トレーサビリティと責任ある生産食品への消費者需要の高まりに応えています。これらの要因により、養殖水産物は市場全体の安定性と成長の主要な貢献者となっています。

天然漁獲水産物は2031年にかけてCAGR 2.65%で成長する見込みであり、自然で持続可能な製品への消費者の関心の高まりによって牽引されています。多くの消費者が天然漁獲オプションの本物らしさと環境上の利点に引き付けられており、これらは伝統的な漁業方法と持続可能な慣行に関するストーリーとともにマーケティングされることが多いです。認証とトレーサビリティツールがこれらの製品に対する消費者の信頼をさらに高めています。天然漁獲水産物は通常より高い価格帯にありますが、プレミアム品質と環境に配慮した調達に対価を払う意欲のある消費者に訴求しています。このセグメントは、伝統、品質、持続可能性を中心とした独自の価値提案を提供することで市場にニッチを確立しています。

流通チャネル別:電子商取引が小売を前進させる

レストラン、ホテル、その他のオントレード施設が2025年の北米水産物市場シェアの52.09%を占めました。この成長は、特にパンデミック後の時期において独自の食体験を求める消費者によって促進されています。水産物はメニューにおいてプレミアムオプションとして取り上げられることが多く、シェフが食客を引き付けるための革新的な料理を創作しています。多くのオントレード事業者はまた、サプライヤーから直接水産物を調達し、環境意識の高い顧客に訴求するために持続可能性を強調することに注力しています。これらの取り組みは食体験を向上させるだけでなく、企業がより高い価格を設定することを可能にし、オントレードチャネルを水産物市場成長の主要な貢献者としています。

スーパーマーケット、オンラインプラットフォーム、その他の小売店舗を含むオフトレード小売セグメントは、2031年にかけてCAGR 3.01%という最も速い成長率が予測されています。この成長はコールドチェーン物流の改善と宅配サービスの普及拡大によって支えられており、生鮮・特産水産物へのアクセスが向上しています。小売業者は利便性と品質を重視する消費者のニーズに応えるため、プレミアムおよび調理前水産物製品の品揃えを拡充しています。電子商取引とサブスクリプション型モデルの台頭により、消費者は自宅から多様な水産物オプションを探索できるようになり、オフトレードセグメントのさらなる成長を促進しています。

地域分析

2025年、米国は多様な消費者嗜好を背景に北米水産物市場の53.06%のシェアを占め、市場を支配しました。都市部では高級刺身グレードのツナが好まれる一方、小規模な町では冷凍パン粉付き魚が好まれています。水産物栄養パートナーシップによる公衆衛生イニシアティブが、インフレによる支出圧力の中でも水産物消費を促進しています。しかし、特にエビとサーモンの輸入への米国の強い依存は、為替リスクとサプライチェーンの脆弱性をもたらしています。これに対応して、中西部での循環式養殖システム(RAS)などの国内イニシアティブが台頭しています。さらに、沿岸の漁業者はブロックチェーンなどのデジタルツールを活用してトレーサビリティを強化し、環境意識の高い小売業者からプレミアム価格を確保しています。

メキシコは地域で最も成長が速い市場となる軌道にあり、2031年にかけてCAGR 2.07%が予測されています。メキシコの太平洋岸とメキシコ湾岸のエビ養殖場は、手頃な労働力と最適な養殖条件を活かして生産を拡大しています。高度な養殖ツールへの補助金やワクチン接種プログラムを含む政府のイニシアティブが養殖の生存率を向上させています。所得の上昇に伴い、水産物消費はメキシコの伝統的な沿岸地域を超えて広がっています。テキサス州やカリフォルニア州などの米国の州への物流の強化により配送が効率化され、米国・メキシコ・カナダ協定(USMCA)の下での貿易協定がメキシコの米国バイヤーにとっての信頼できるサプライヤーとしての地位を確固たるものにしています。

カナダは豊富な天然漁獲資源を誇り、輸出に注力しています。東アジア市場では大西洋ロブスターやズワイガニなどのプレミアム品への高い需要があります。MSC(海洋管理協議会)などの認証が国内でのカナダ産品の棚での存在感を高めています。政府はサーモン養殖場の閉鎖型養殖システムへの移行を支援し、ウミジラミなどの環境課題に対処するとともに厳格な州規制を遵守しています。冷水性魚種への消費者の嗜好を背景に、カナダの加工業者は自社製品を純粋で北極海の水域から調達されたものとしてマーケティングできます。この品質と持続可能性へのコミットメントが水産物分野におけるカナダの地位を強固にしています。

競争環境

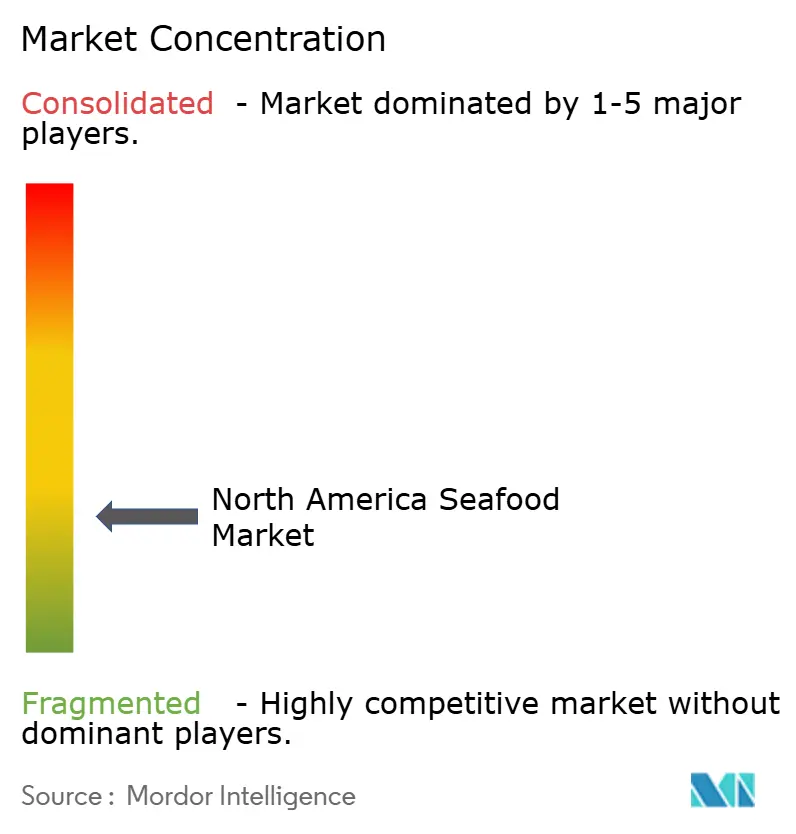

北米水産物市場は高度に分散しており、多数の漁業者と加工業者が契約を競っています。2024年の統合の注目すべき例として、Ocean BeautyとIcicleの合併によるOBI Seafoodsの設立があります。この合併によりOBI Seafoodsはアラスカ産水産物5億ポンド以上を管理できるようになり、マーケティング能力と業務効率が大幅に向上しました。同様に、High Liner FoodsはRubicon Resourcesの買収により冷凍水産物ポートフォリオを拡大し、収益性維持におけるスケールの重要性を示しました。技術面では、Beaver Street Fisheriesがブロックチェーンを活用して透明性を向上させ、NaturalShrimpがバイオセキュリティリスクに対処するために屋内生産を拡大しています。

小規模事業者は革新的な製品と未活用の水産物オプションに注力することで機会を見出しています。例えば、ドッグフィッシュタコスやケルプバーガーブレンドなどの型破りな製品がトレンディなレストランで支持を集めています。電子商取引プラットフォームもこれらのニッチブランドが従来のブローカーを迂回できるようにすることで重要な役割を果たし、コストを削減し市場での認知度を高めています。しかし、業界は規制上の課題の増大に直面しています。食品医薬品局(FDA)の新たなヨウ素検査要件と米国海洋大気庁(NOAA)の海洋哺乳類保護規制は詳細な文書化を要求しています。大手企業はこれらのコンプライアンス基準を満たすために自動化を採用していますが、小規模競合他社はリソースの制限から困難に直面しています。

競争力を維持するため、企業は垂直統合、認証取得、サプライチェーンを合理化するための先進技術の導入などの戦略を採用しています。垂直統合により企業は生産・流通のより多くの側面を管理でき、効率を向上させコストを削減できます。特に持続可能性に焦点を当てた認証プログラムは、消費者の信頼を構築しプレミアム価格を実現するために不可欠となっています。さらに、ブロックチェーンや自動化データシステムなどの技術がトレーサビリティと透明性を高めており、これらは規制要件と消費者の期待を満たすためにますます重要になっています。これらの戦略が北米水産物市場の将来の軌道を形成しています。

北米水産物産業リーダー

Sysco Corporation

Thai Union(Chicken of the Sea)

Trident Seafoods Corp.

High Liner Foods Inc.

Pacific Seafood Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bumble Bee Seafoodsが初の個食サイズのフレーバーツナ缶を発売しました。このローンチは、強化されたフレーバープロファイルを持つ利便性の高いタンパク質豊富な食事オプションへの消費者需要に応えることを目的としています。

- 2025年4月:BlueNaluがカリフォルニア州でクロマグロ製品を発売しました。同社は革新的な水産物製品のグローバル流通を強化するための戦略的パートナーシップを締結し、持続可能な代替品を通じて市場に革命をもたらすことを目標としています。

- 2025年2月:SeaPak Shrimp & Seafoodが新製品「SeaPak Classic Cajun Style Shrimp」を発売しました。この製品はニューオーリンズの豊かな食文化の伝統にインスパイアされており、本格的でフレーバー豊かな水産物オプションを求める消費者向けに設計されています。また、地域にインスパイアされた製品のブランドポートフォリオを拡充するものです。

- 2025年1月:Chicken of the SeaとMcCormick & Companyが持ち運び可能な製品ラインナップに2つの新フレーバーを導入しました。追加されたのは、Old Bayで味付けされた天然漁獲ライトツナパケットと、McCormickのチリライムで味付けされたものであり、水産物の選択において利便性と味の両方を求める消費者をターゲットとしています。

北米水産物市場レポートの範囲

魚、エビはタイプ別セグメントとして対象となっています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象となっています。オフトレード、オントレードは流通チャネル別セグメントとして対象となっています。カナダ、メキシコ、米国は国別セグメントとして対象となっています。| 魚 | サーモン |

| ツナ | |

| その他の魚タイプ | |

| エビ | |

| その他の水産物 |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 加工品 |

| 養殖 |

| 天然漁獲 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| オントレード | ホテル |

| レストラン | |

| ケータリング |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 水産物タイプ別 | 魚 | サーモン |

| ツナ | ||

| その他の魚タイプ | ||

| エビ | ||

| その他の水産物 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ||

| 供給源別 | 養殖 | |

| 天然漁獲 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| オントレード | ホテル | |

| レストラン | ||

| ケータリング | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、生鮮魚本来の品質を保持するために平均温度を-18℃以下に下げた製品です。その後、賞味期限を維持するために-18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製処理が施されたものです。

- 水産物 - 消費可能な海洋生物種、特に魚類と甲殻類・貝類を含みます。

- エビ - エビは遊泳性の甲殻類です。腹部に長く細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、テクスチャーと色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 屠殺場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性病原体による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下胸部から取れる肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育されたニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットを指し、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省(USDA)の経済調査局 |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉のステーキの部位です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られた牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和種の和牛です。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済みの豚肉から作られる大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りを含みます。 |

| パストラミ | 高度に味付けされた燻製牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | 塩漬け肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、妊娠後期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状にプレスしたものです。 |

| 調理前食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調製または調理された食品製品を指します。 |

| レトルト包装 | 食品を非同期的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部分から得られる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた肉から成る塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品で、生、燻製、または塩漬けの場合があり、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文し支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯性のエビを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。