缶詰シーフード市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 33.3 十億米ドル |

| 市場規模 (2031) | 43.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

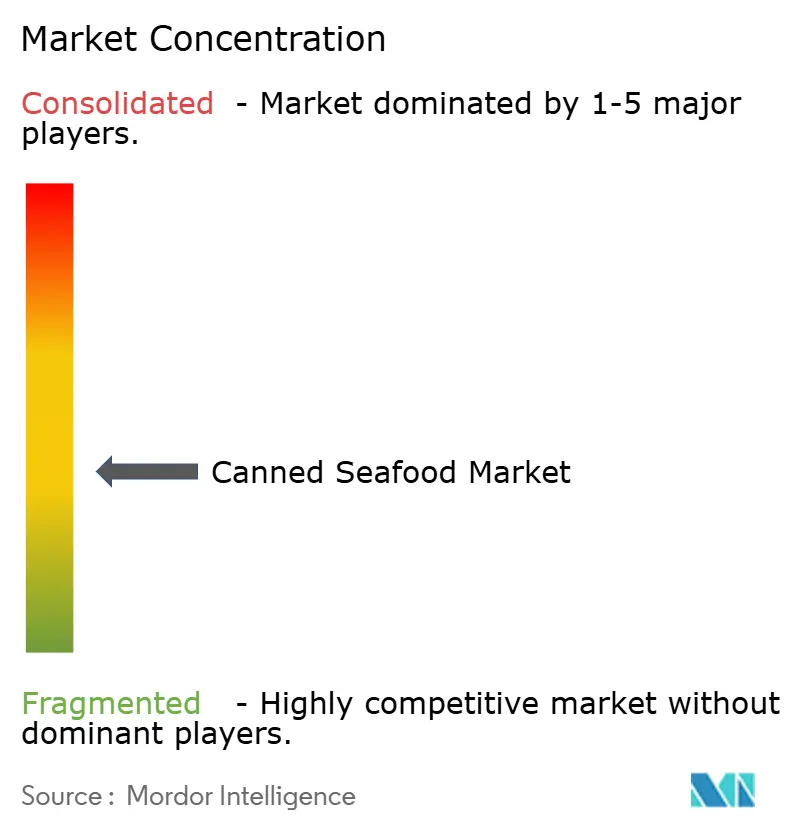

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰シーフード市場分析

缶詰シーフード市場の規模は2025年に315億米ドルと評価され、2026年の333億米ドルから2031年には439.8億米ドルへと成長し、予測期間(2026年〜2031年)においてCAGR 5.72%を達成する見込みです。市場の成長は主に、迅速な食事準備と長期保存を支える利便性の高い常温保存型タンパク質への需要増加によって牽引されています。健康意識の高い消費者は、高いオメガ3含有量、栄養上の利点、クリーンラベルの訴求力から缶詰マグロ、缶詰サーモン、缶詰イワシを好んで選んでいます。世界的な食品価格の上昇に伴い、缶詰シーフードは年間を通じて品質を保つ手頃で信頼できるタンパク質源としても注目されています。BPAフリーのライニング、イージーオープン蓋、レトルトパウチなどの包装技術の進歩により、安全性と利便性が向上しています。また、ソーシャルメディアやインフルエンサーとのコラボレーションを含むデジタルマーケティングの取り組みが、若い世代の消費者の関心を効果的に引き付け、缶詰魚製品の多様な活用方法を発信しています。

レポートの主要ポイント

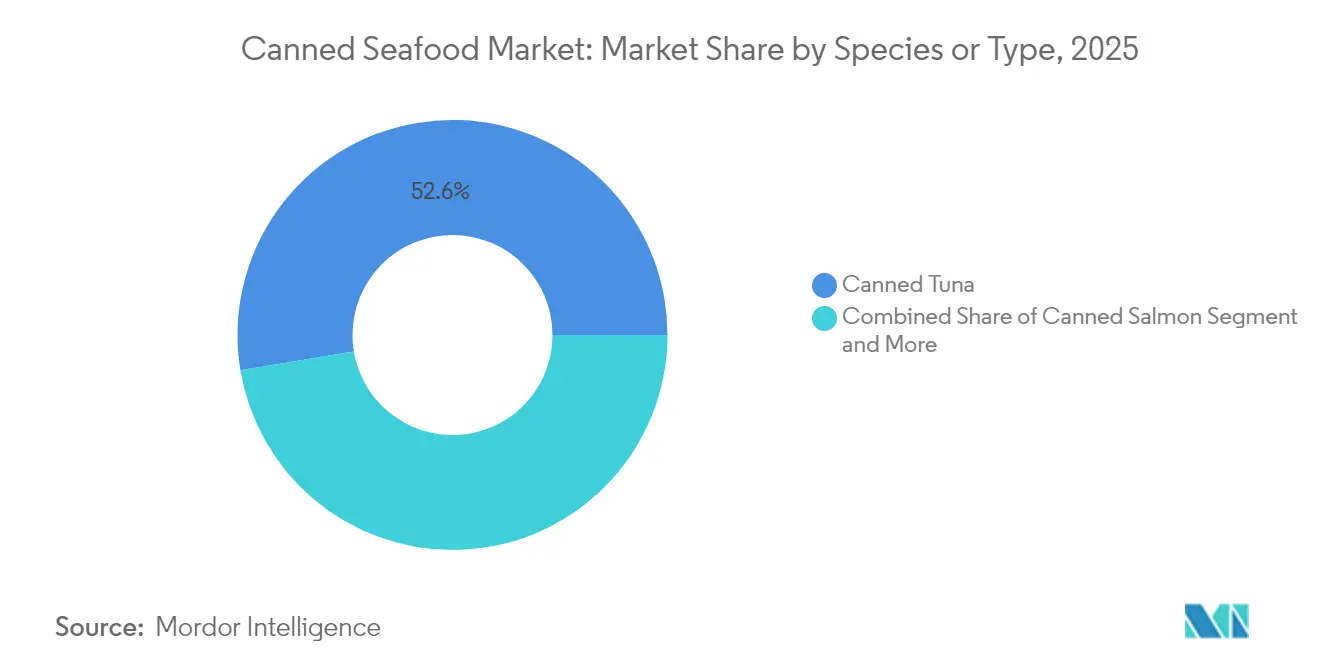

- 魚種別では、缶詰マグロが2025年の缶詰シーフード市場シェアの52.62%を占め首位を維持しており、缶詰エビは2031年にかけてCAGR 6.23%での拡大が予測されています。

- 包装材料別では、スチール缶が2025年の缶詰シーフード市場において77.65%のシェアを保持しており、レトルトパウチは2031年にかけてCAGR 7.25%という最高の予測成長率を示しています。

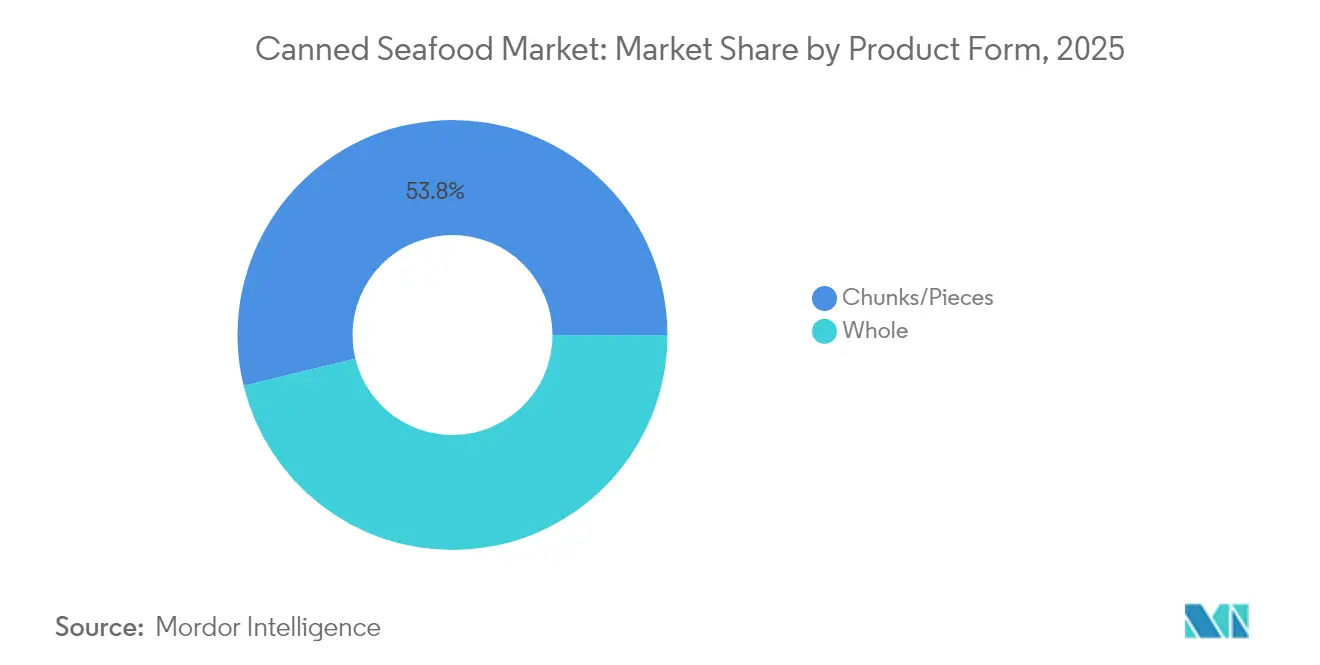

- 製品形態別では、チャンクおよびピースが2025年の缶詰シーフード市場規模の53.80%を占めており、ホール魚のフォーマットは2031年にかけてCAGR 7.85%で成長しています。

- 流通チャネル別では、家庭用チャネルが2025年に売上シェアの59.82%を獲得しており、業務用は2031年にかけてCAGR 6.85%で最も速く成長する見込みです。

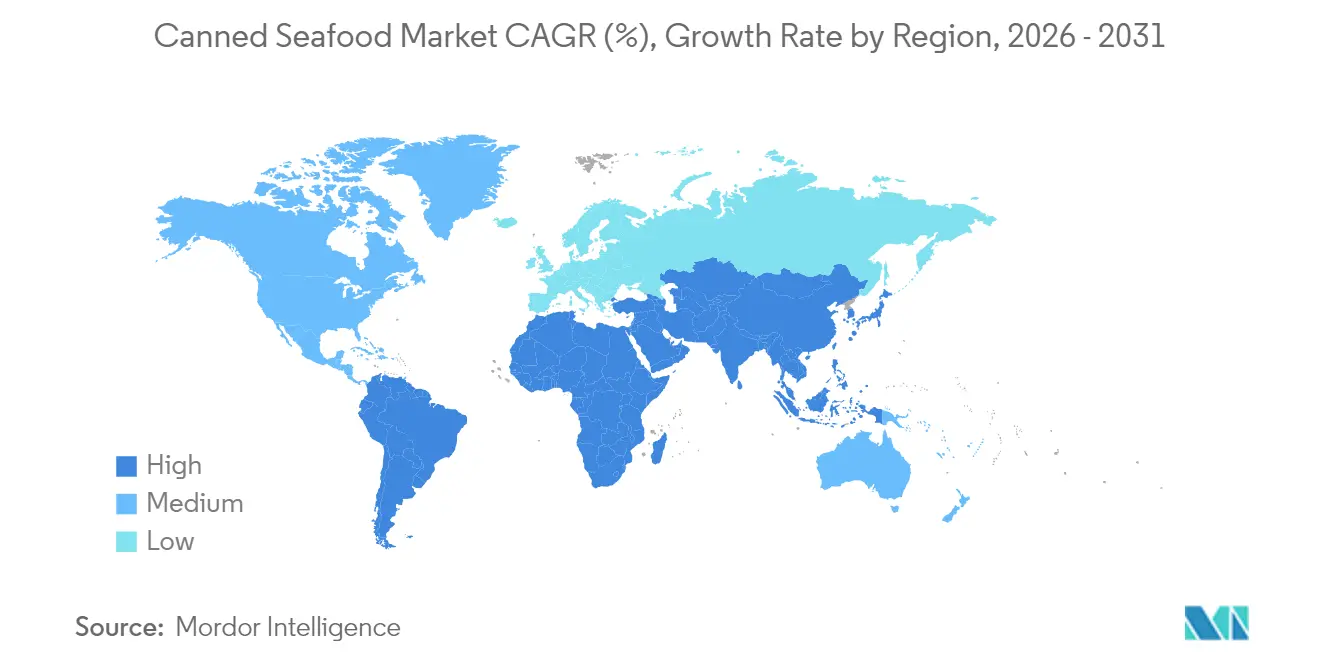

- 地域別では、欧州が2025年の缶詰シーフード市場シェアの33.85%を占めており、アジア太平洋は2026年〜2031年の間にCAGR 5.88%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の缶詰シーフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性の特性と長期保存能力 | +1.2% | 北米および欧州での影響が最も大きい、グローバル規模 | 中期(2〜4年) |

| プレミアム「外出先での」シーフードスナッキングトレンド | +0.8% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 都市化とせわしない生活様式による需要創出 | +1.5% | アジア太平洋が中心、中南米および中東・アフリカに波及 | 長期(4年以上) |

| 健康意識によるタンパク質豊富な食品への需要 | +1.0% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| コールドチェーンインフラが限られた市場における常温保存能力 | +0.9% | アフリカ、アジア太平洋の一部、中南米 | 長期(4年以上) |

| 持続可能性認証に影響された消費者の購買決定 | +0.7% | 欧州、北米、世界の都市部中心地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

缶詰シーフードにおける利便性の特性と長期保存能力

多忙なライフスタイルとサプライチェーンの信頼性に関する懸念が相まって、缶詰シーフードは世界の食品市場において主要な食料庫の定番品として確立されています。消費者はオメガ3脂肪酸、タンパク質、ビタミンB12およびD、亜鉛・鉄・セレンなどのミネラルを含む必須栄養価を保ちながら調理時間を短縮できるタンパク質源をますます求めています。2〜5年という長期保存寿命は、特にコールドチェーンインフラが限られているか不安定な地域において、生鮮品では到底実現できない重要な食料安全保障上の利点をもたらします。自然災害、輸送上の課題、世界的な健康危機などのサプライチェーン混乱時には、缶詰シーフードが家庭、緊急対応機関、フードバンク、軍事作戦、法人購入者にとって信頼性の高いタンパク質備蓄として機能します。常温保存が可能なため冷蔵コストを削減し、流通チェーン全体にわたる食品廃棄を削減することで、小売業者と消費者の双方に実質的な経済的メリットをもたらします。この保存の柔軟性により、小売業者は追加の冷蔵設備への投資なしに大量の在庫を維持できる一方、消費者は最小限の準備と保存スペースで済む利便性の高い長持ちするタンパク質源を手に入れることができます。

プレミアム「外出先での」シーフードスナッキングトレンド

特にZ世代の消費者の間におけるソーシャルメディアの影響力が、缶詰シーフードを基本的な日用品からライフスタイル製品へと変革し、より高い利益率をもたらすプレミアム製品への需要を高めています。この変化により市場は従来の消費者層を超えて拡大し、利便性の高いタンパク質源を求める若い都市部の専門職、食愛好家、健康意識の高い人々へとリーチしています。Fishwifeがプレミアムポジショニングと直接消費者向け販売を通じて収益成長を達成した事例に示されるように、企業は自社製品を緊急食品ではなくアルチザン(職人的)製品として位置付けることができるようになっています。プレミアムブランドはイワシ、サバ、スペシャルティマグロなど多様な魚種を、スモークパプリカ、レモンハーブ、チリオイルといった独自のフレーバーとともに提供し、食愛好家と健康意識の高い購買者の双方を引き付ける洗練された包装で補完することで、この流れを活用しています。若い消費者の間でのシーフード消費の増加、ソーシャルメディアによる食の啓発、持続可能性への関心、栄養に対する意識の高まり、ソーシャルメディアのトレンドを超えて継続するブランドロイヤルティの醸成など、市場成長の潜在性を支える要因が、缶詰シーフードを現代の食習慣や食事準備の日常において恒久的な存在として確立しています。

都市化とせわしない生活様式

都市化は、より窮屈なスケジュールと多様なタンパク質源へのより広いアクセスによって牽引され、食料消費パターンを再形成しています。伝統的な漁業コミュニティが都市部の仕事や現代的なライフスタイルへと移行するにつれ、新興市場では缶詰シーフードの消費が増加しています。アパートでの限られた保存スペース、仕事による不規則な食事時間、長距離通勤による調理時間の短縮といった都市部特有の課題が、常温保存型タンパク質を日々の栄養摂取における魅力的な選択肢としています。このトレンドはアジア太平洋地域において特に顕著であり、急速な都市化と拡大する中間層が利便性の高い栄養価の高い即食食品への需要を生み出しています。2023年の世界銀行のデータによれば、日本の都市人口は95%に達しており、中国は65%、インドは35%と続き、この地域における都市化段階の多様性を示しています。[1]出典:世界銀行、「都市人口(総人口に占める割合)」、data.worldbank.org 利便性に対するプレミアム価格を受け入れる都市部人口の存在が、より高い可処分所得と変化するライフスタイルの嗜好によって牽引され、市場の農村部を超えた拡大を支えています。この市場ダイナミクスは、都市化のペースがインフラ整備を上回る中国やインドなどの急速に発展する市場において特に顕著であり、利便性と栄養価の両方を提供する常温保存型食品製品に対して相当な機会をもたらしています。

健康意識によるタンパク質豊富な食品への需要

タンパク質の品質、オメガ3含有量、水銀レベルといった要因が、シーフード市場における消費者の選択をますます形成しています。その結果、缶詰シーフードは単なるタンパク質代替品から、求められるプレミアム栄養源へと変貌を遂げています。海洋管理協議会(MSC)の報告によれば、消費者は持続可能性が確認された製品を優先するだけでなく、認証を受けた製品に対してプレミアム価格を支払う意向も示しています。このトレンドは、個人の健康と環境への責任を包含する高まる健康意識を浮き彫りにしています。持続可能性のベンチマークを定めるMSC漁業基準は、健全な魚群からの漁獲、長期的な管理慣行の採用、生態系への影響の低減という3つの核心原則を強調しています。世界で400以上の天然漁業がこの認証を誇りを持って取得しています[2]出典:海洋管理協議会、「MSCラベルとは何を意味するか」、msc.org。このような環境は、信頼性の高いサードパーティ認証を通じて栄養上の主張と環境へのコミットメントを実証できるブランドに収益性の高い機会をもたらします。Safe Catchなどの企業は、FDA基準を上回る水銀検査プロトコルを採用することで先陣を切っています。高齢化する人口が機能性栄養に向かい、若い消費者がクリーンラベル製品の透明性をますます求めるという人口統計学的な変化が、このトレンドの継続性をさらに裏付けています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格変動による市場成長の可能性への影響 | -0.8% | 輸入依存地域に特に影響、グローバル規模 | 短期(2年以内) |

| BPAフリー缶ライニング義務化による転換コストの増加 | -0.4% | 主に北米および欧州 | 中期(2〜4年) |

| ナトリウム含有量と保存料への懸念に影響された購買決定 | -0.5% | グローバル、健康意識の高い市場で最も顕著 | 中期(2〜4年) |

| 生鮮シーフードへの嗜好による市場拡大の課題 | -0.6% | 強固なコールドチェーンインフラを持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格変動による市場成長の可能性への影響

原材料価格の変動は利益率に大きな影響を与え、加工業者は収益性と市場シェアのバランスを取ることが求められます。中小規模の加工業者は、限られた垂直統合能力とコモディティリスク管理のための不十分なヘッジメカニズムにより、特に脆弱な立場に置かれています。欧州の加工業者はサプライチェーンの混乱と地政学的緊張という課題に直面しており、エネルギー価格の上昇に伴い投入コストが増加しています。主要市場である欧州が輸入に依存していることが脆弱性を高めています。欧州委員会によれば、2023年には価格上昇により家庭での生鮮シーフード消費量が減少しました。[3]出典:欧州委員会、「EU魚市場レポート2024がトレンドとインサイトを明らかにする」、oceans-and-fisheries.ec.europa.eu さらに、ベトナムのシーフード産業は、疾病発生と規制要件による原材料不足により、強い国際需要にもかかわらずエビおよびマグロ生産の輸出成長が抑制されるという課題を体現しています。価格変動は魚種セグメントによって異なる影響を与えており、サーモンなどのプレミアム製品はイワシなどのコモディティ魚種と比較して価格感応度が高く、ポートフォリオ管理戦略に影響を与えています。

生鮮シーフードへの嗜好による市場拡大の課題

コールドチェーンインフラが整備された先進市場における生鮮シーフードへの強い消費者の嗜好が、特に高所得消費者の間で鮮度を品質と関連付けることから、缶詰シーフードの市場浸透を制限しています。このトレンドは日本などの市場で顕著であり、消費者は生鮮サーモンの価格上昇にもかかわらず、加工品よりも生鮮フォーマットを引き続き好んでいます。総務省(日本)によれば、魚介類の消費者物価指数(CPI)は基準年2020年と比較して2024年に26.4ポイント上昇しました。[4]出典:総務省(日本)、「消費者物価指数 - 2025年1月調査」、e-stat.go.jp 生鮮シーフードへのこの嗜好は、利益率は高いものの消費者の抵抗がより顕著なプレミアム市場セグメントへの参入を図る缶詰シーフードメーカーに課題をもたらします。小売データによれば、缶詰シーフードの売上は景気悪化時に増加した一方、生鮮シーフードの売上は経済状況が改善するにつれて回復しており、缶詰製品が恒久的な消費者の選択ではなく一時的な代替品としての役割を果たしていることを示しています。しかし、この市場ダイナミクスは、製品品質の向上、多様な魚種の提供、缶詰シーフードを生鮮品の代替品ではなく独自のカテゴリーとして位置付ける効果的なマーケティング戦略を通じて鮮度バイアスに対処できるプレミアム缶詰シーフードブランドに機会をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

魚種・種類別:マグロの優位性とエビによる変革

缶詰マグロは2025年に52.62%の市場シェアを維持し、数十年にわたって確立されたブランドプレゼンス、高度な流通ネットワーク、最適化されたサプライチェーンに支えられています。このセグメントのリーダーシップは、広く受け入れられた消費者の支持、競争力のある価格設定戦略、多様な製品用途から生まれています。しかし、缶詰エビは2026年〜2031年の予測CAGR 6.23%で最も速く成長するセグメントとして台頭しています。このトレンドは、複数の料理タイプや食事機会にわたる多様な料理用途を提供するプレミアムシーフードオプションへと進化する消費者の嗜好を示しています。缶詰サーモンは、認知された健康上の利点、高いオメガ3含有量、高まる栄養価への消費者の意識から安定した需要を示し続けており、イワシは持続可能な漁業慣行、競争力のある価格設定、経済的不確実性の時期における訴求力を通じて市場ポジションを維持しています。サバおよびその他の魚種は特定の地域市場、特に欧州およびアジアに対応しており、これらの魚種は伝統的な料理や文化的嗜好に深く根付いています。

魚種別の市場セグメンテーションはサプライチェーンの運営と垂直統合戦略に大きな影響を与えており、各魚種は専門化されたソーシングネットワーク、特定の加工方法、品質管理措置、ターゲットを絞ったマーケティングアプローチを必要とします。エビセグメントの成長は、缶詰シーフードを基本的なタンパク質源からプレミアムな利便性製品へと変革するプレミアムポジショニング戦略の成功を示しています。この戦略的転換は、高度な品質基準、革新的な包装ソリューション、包括的なブランド開発イニシアティブを通じて加工業者が利益率を高める機会を創出しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

包装材料別:スチールの強靭性とパウチの革新

スチール缶は2025年に77.65%の市場シェアを維持し、湿気、光、酸素に対する効果的なバリア特性と、確立された世界的なリサイクルシステムに支えられています。レトルトパウチは、携帯性の向上、保存スペースの削減、小売業者と消費者にとっての利便性の改善から恩恵を受け、CAGR 7.25%で最も速く成長しています。市場は、製品品質と保存寿命を維持しながら輸送コスト、保存スペースのニーズ、環境への影響を低減するフレキシブルパッケージオプションへの明確な移行を示しています。アルミ缶はプレミアム市場セグメントに対応しており、その軽量性、耐熱性、リサイクル可能性が、特に持続可能性に焦点を当てたブランドにとって高い材料コストを相殺しています。ガラス瓶と複合材料は、製品の視認性、プレミアムな外観、または保存要件が競争上の優位性を提供する特定の市場ポジションを維持しています。

包装材料の多様性が投資決定と技術革新を形成しており、各材料タイプは特定の製造プロセス、設備、サプライヤーとの関係を必要とします。Sonocoの2024年12月におけるEviosysの39億米ドルでの買収は、企業が拡大する缶詰食品市場において業務効率とスケールメリットを追求する中で進行中の金属包装の統合を反映しています。金属包装のBPAフリーライニングへの業界の移行は、規制要件と消費者の健康への懸念に対応しており、Sherwin-Williamsなどの企業が改善された材料科学と製造方法を通じて製品の安全性を向上させる保護コーティングを開発しています。

製品形態別:チャンクがリードする中、ホール魚が成長

チャンクおよびピースは2025年の缶詰シーフード市場規模の53.80%を占め、主にサラダ、サンドウィッチ、キャセロールの食材として活用されています。ホール魚のセグメントは、皮と骨が見える状態でオリーブオイル漬けの無傷フィレへの消費者需要に牽引されてCAGR 7.85%で成長すると予測されています。プレミアム製品には現在、消費者が漁獲場所と加工方法を追跡できるQRコードが包装に掲載されており、従来の包装をインタラクティブな消費者体験へと変革しています。このトレーサビリティ機能は、シーフード購入における透明性を求める消費者にとってますます重要になっています。

加工業者は、白身マグロチャンクの収益性を維持しながら、黒身部分をペットフード製造に振り向けることで生産コストを最適化しています。ホール魚の加工には製造時の缶への精密な配置が必要ですが、これらの製品は専門小売店においてより高いマージンで販売されることが多く、プレミアム価格を実現しています。小売業者はこれらのプレミアム製品をグルメクラッカーやワインセレクションなどの補完的なアイテムとともに展示し、従来のシーフード売り場を超えた市場プレゼンスを拡大し、専用のグルメシーフードコーナーを設けています。この戦略的な配置により、カテゴリーを超えた販売の増加と小売業者のバスケット全体の価値向上が実現しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:家庭用の安定性と業務用の成長

家庭用チャネルは2025年に59.82%の市場シェアを維持し、確立された小売パートナーシップ、安定した消費者の購買行動、広範な流通ネットワークによって支えられています。業務用セグメントは、レストランおよびフードサービス事業者が革新的なメニュー開発、ポーションコントロール、運営コスト管理のために缶詰シーフードの利用を増やすにつれ、CAGR 6.85%でより強い成長を示しています。この変化は進化する消費パターンを示しており、缶詰シーフードが家庭の定番品から多用途なレストラン食材へと拡大し、多様な料理への応用とメニューの柔軟性を可能にしています。スーパーマーケットおよびハイパーマーケットは戦略的なプロモーション、競争力のある価格設定、広範なプライベートラベルの提供を通じて大きな販売量を生み出しており、コンビニエンスストアはグラブアンドゴー需要の増加、都市部の人口密度、変化する消費者のライフスタイルを活用しています。

流通チャネルの環境はブランド開発と顧客関係戦略に大きな影響を与えており、チャネル固有のマーケティングアプローチと差別化されたサービス能力を慎重に調整することが求められます。電子商取引の成長は、特に直接消費者エンゲージメントと高められた市場認知度を求めるプレミアムブランドにとって、従来の小売と並ぶデジタルプラットフォームの補完的な役割を示しています。オンライン小売は、従来の流通上の制約なしに全国市場へのアクセスを中小ブランドに提供し、効率的な市場参入と拡大を可能にしています。専門店はプレミアムポジショニング、製品差別化、持続可能性への取り組み、製品品質、ソーシングの透明性に関する包括的な消費者教育のための戦略的プラットフォームとして機能しています。

地域分析

欧州は2025年に世界売上の33.85%を占めており、地中海の魚類保存の伝統、厳格な持続可能性規制、高い消費者購買力に支えられています。スペインは大西洋、インド洋、太平洋で操業する漁船を通じてこの地域の缶詰マグロの大部分を加工しています。同国の加工施設とサプライチェーンが効率的な生産と流通を可能にしています。ノルウェーは伝統的な保存方法と現代的な加工技術を組み合わせたプレミアムなイワシ生産を継続しており、観光の魅力と輸出市場のポジションを強化しています。

アジア太平洋はCAGR 5.88%で最高の成長率を示しています。中国の拡大する都市部中間層は缶詰魚をランチボックスや日常の食事に取り入れており、インドの沿岸州は内陸市場にサービスを提供するために国内加工能力を拡大しています。ベトナムは原材料の制限と養殖疾病の問題に直面していますが、強い国際需要にもかかわらず輸出の安定性を維持するために政府支援による孵化場の近代化プログラムを実施しています。アジア開発銀行が資金提供する冷蔵輸送・保管施設などのコールドチェーンインフラの整備が、製品の第2層都市への流通を改善し、一人当たり消費量を増加させています。

北米は、確立された流通ネットワークと消費者の嗜好に支えられたブランドロイヤルティによって、穏やかな成長を示しています。製品革新はフレーバー付きスナックキット、低ナトリウムオプション、便利なパウチフォーマットに集中しています。FDAのコンテナ検査要件が自動シームテスト装置やX線検査システムへの投資を促し、安全基準を確保しながら運営コストを引き上げています。南米と中東は都市化と拡大する観光業から消費の成長が見られます。アフリカでは人口増加が地元の水産資源に影響を与えており、缶詰魚の輸入が特に農村部および半都市部において冷蔵インフラが限られた地域で重要なタンパク質源となっています。

競争環境

缶詰シーフード市場は中程度の断片化を示しています。Thai Union Groupは垂直統合された漁業、加工、ブランディングの業務を通じてアジア、欧州、北米全体で市場リーダーシップを維持しています。Bumble Beeはパウチ包装とシェフインスパイアのフレーバーの革新を通じてミレニアル世代の消費者に焦点を当てています。Bolton Group S.p.A.はポールアンドライン漁法、非遺伝子組換え認証、透明な水銀検査プロトコルを通じて市場差別化を維持しています。

デジタルトレーサビリティが技術導入の主要な焦点として台頭しています。企業はQRコード追跡を備えたブロックチェーン技術を実装して漁獲情報と船舶の詳細を記録し、小売業者の信頼を高めています。テクノロジープロバイダーはシーフード生産者の製造とサプライチェーン業務を支援するAIおよびソフトウェアソリューションを提供しています。プレミアムセグメントは新規参入者からの競争激化を経験しています。直接消費者向けブランドはInstagramマーケティング、限定リリース、独自の包装を通じて大幅な価格プレミアムを実現しています。

確立された企業は持続可能な調達イニシアティブと慈善パートナーシップを実施することで対応しています。小売バイヤーはカーボンフットプリントラベルを通じて排出削減を奨励し、企業がキャナリーにおける再生可能エネルギーソリューションを実装し、輸送ロジスティクスを最適化することを促しています。企業はまた、持続可能性認証とトレーサビリティイニシアティブを重視しており、多くの企業が海洋管理協議会(MSC)認証を取得し、サプライチェーンの透明性のためにブロックチェーン技術を実装しています。

缶詰シーフード業界のリーダー企業

Thai Union Group PCL

Bolton Group S.p.A.

Dongwon Industries Co. Ltd. (StarKist)

Bumble Bee Foods, LLC.

Maruha Nichiro Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:オマーン水産開発が所有する国営企業Simakは、国内市場向けに商業用缶詰マグロの製品ラインを発売しました。ドゥクム特別経済区に位置するこの施設は、年間1億個以上の缶詰を生産でき、3万トン以上の生原料シーフードを加工できます。

- 2024年8月:Safe CatchはASC認証済みの缶詰スモークレインボートラウトを発売しました。この製品は水産養殖管理協議会(ASC)ラベルを取得しており、責任ある養殖慣行を確認しています。

- 2024年8月:Island Creek Oystersはニューベッドフォードに1万平方フィートの施設を持つ缶詰魚キャナリーを設立しました。ダックスベリーに本拠を置くカキ養殖場は、コンセルバスとして知られる欧州スタイルの保存シーフード製品ラインを導入しました。

- 2023年12月:Tonninoは「Tonnino Kids Tuna」と呼ばれる子ども向けのマグロ製品ラインを発売しました。この製品はキハダマグロのチャンクにニンジンとエンドウ豆を植物油とともに混ぜたものです。同社は子ども向けの包装を設計し、子どものための栄養価が高く便利な食事オプションとして製品を位置付けました。

世界の缶詰シーフード市場レポートの範囲

缶詰シーフードとは、密閉スズ缶などの気密容器において加熱・密封処理された加工食品です。缶詰シーフード市場は種類別、流通チャネル別、地域別にセグメント化されています。種類別では、市場は缶詰魚、缶詰エビ、缶詰クルマエビ、その他の種類にセグメント化されています。缶詰魚はさらにマグロ、サーモン、イワシ、サバにサブセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。北米、欧州、アジア太平洋、南米、中東・アフリカを包含する世界中の新興経済国と先進経済国の分析を提供しています。各セグメントについて、市場の規模と予測は金額ベース(百万米ドル)で行われています。

| 缶詰魚 | マグロ |

| サーモン | |

| イワシ | |

| サバ | |

| その他の缶詰魚 | |

| 缶詰エビ | |

| 缶詰クルマエビ | |

| その他の種類 |

| スチール缶 |

| アルミ缶 |

| レトルトパウチ |

| その他の包装材料 |

| ホール |

| チャンク/ピース |

| 業務用 | |

| 家庭用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門店 | |

| その他の家庭用流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| ノルウェー | |

| スウェーデン | |

| デンマーク | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| オマーン | |

| 南アフリカ | |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| その他の中東・アフリカ |

| 魚種・種類別 | 缶詰魚 | マグロ |

| サーモン | ||

| イワシ | ||

| サバ | ||

| その他の缶詰魚 | ||

| 缶詰エビ | ||

| 缶詰クルマエビ | ||

| その他の種類 | ||

| 包装材料別 | スチール缶 | |

| アルミ缶 | ||

| レトルトパウチ | ||

| その他の包装材料 | ||

| 製品形態別 | ホール | |

| チャンク/ピース | ||

| 流通チャネル別 | 業務用 | |

| 家庭用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門店 | ||

| その他の家庭用流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| ノルウェー | ||

| スウェーデン | ||

| デンマーク | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| オマーン | ||

| 南アフリカ | ||

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

缶詰シーフード市場の現在の規模はどのくらいですか?

缶詰シーフード市場は2026年に333億米ドル規模となり、CAGR 5.72%で2031年までに439.8億米ドルに達する見込みです。

どの魚種セグメントが世界の販売をリードしていますか?

缶詰マグロが2025年の売上の52.62%を占めてトップであり、缶詰エビはCAGR 6.23%で最も速く成長しています。

どの地域が最も速く拡大していますか?

アジア太平洋は急速な都市化と中間層収入の増加によって牽引され、2026年〜2031年においてCAGR 5.88%という最高の予測成長率を示しています。

どの包装フォーマットが最も速く成長していますか?

レトルトパウチは携帯性、低い輸送排出量、電子レンジの利便性から、CAGR 7.25%で他のフォーマットを上回る成長を示す見込みです。

最終更新日: