米国水産物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.70 十億米ドル |

| 市場規模 (2026) | 25.02 十億米ドル |

| 市場規模 (2031) | 26.65 十億米ドル |

| 成長率 (2026 - 2031) | 1.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国水産物市場分析

米国水産物市場規模は、2025年のUSD 247億から2026年にはUSD 250億2,000万に成長し、2026年〜2031年の期間においてCAGR 1.28%で2031年までにUSD 266億5,000万に達すると予測されています。この成長は安定しており、いくつかの重要な要因を反映しています。一人当たりの水産物消費量は安定を維持する一方、より高品質でプレミアムな水産物オプションへの顕著なシフトが見られます。ただし、規制コストの上昇が全体的な数量の成長を鈍化させています。水産物タイプ別に見ると、魚が引き続き市場を支配していますが、消費者需要の高まりによりエビの人気が増しています。製品形態の観点では、冷凍水産物が最大のセグメントであり続けています。しかし、加工技術の革新がこの地位に挑戦しており、時間と手間を省く調理済みおよび付加価値製品を選ぶ消費者が増えています。供給源については、天然漁獲水産物が従来から好まれてきましたが、養殖水産物が勢いを増しています。養殖技術の進歩と持続可能性への注目が養殖水産物の成長を牽引しています。流通チャネルについては、レストランやホテルなどのフードサービス業者が引き続き市場をリードしています。しかし、小売チャネルは変革を遂げており、水産物購入においてオンラインプラットフォームの人気が高まっています。米国水産物市場は高度に分散しており、多数の小規模な漁業者や加工業者が市場シェアを競っています。その結果、単一のプレーヤーが市場を支配しない低集中プロファイルとなっています。

主要レポートのポイント

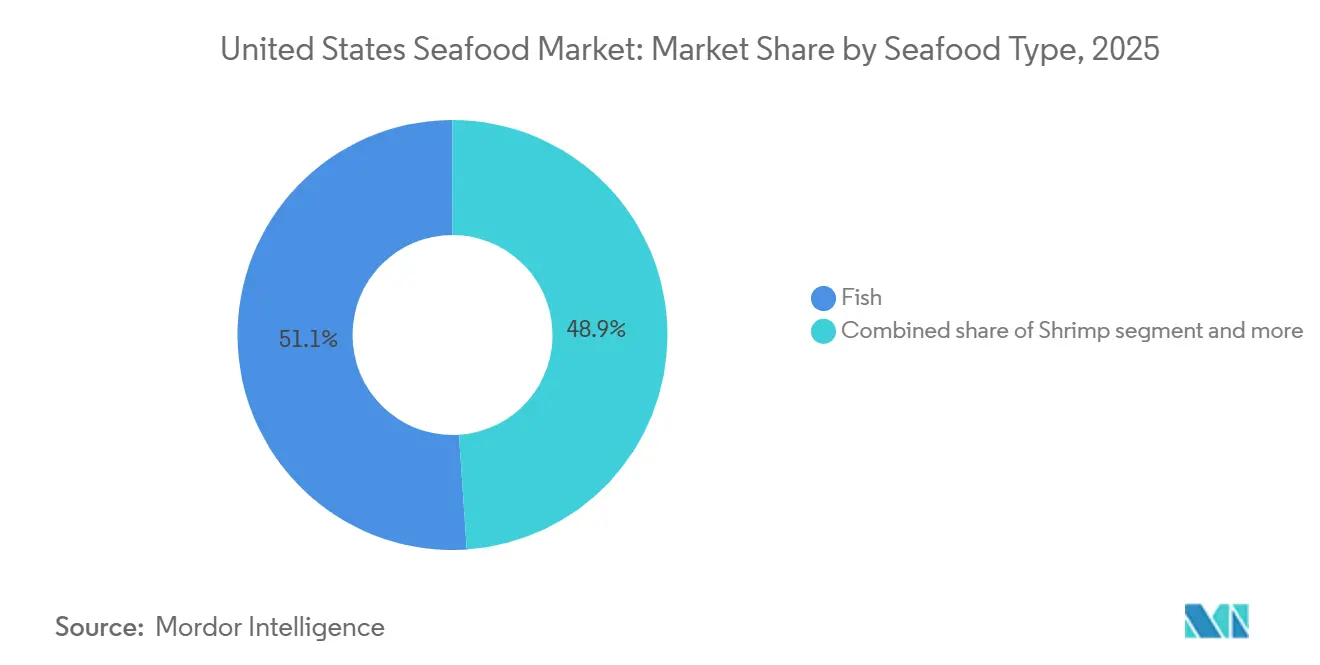

- 水産物タイプ別では、魚が2025年に51.02%の収益シェアで米国水産物市場をリードし、エビは2031年にかけてCAGR 2.32%で成長しています。

- 形態別では、冷凍形態が2025年に米国水産物市場シェアの41.15%を占め、加工製品は2031年にかけてCAGR 2.61%で上昇すると予測されています。

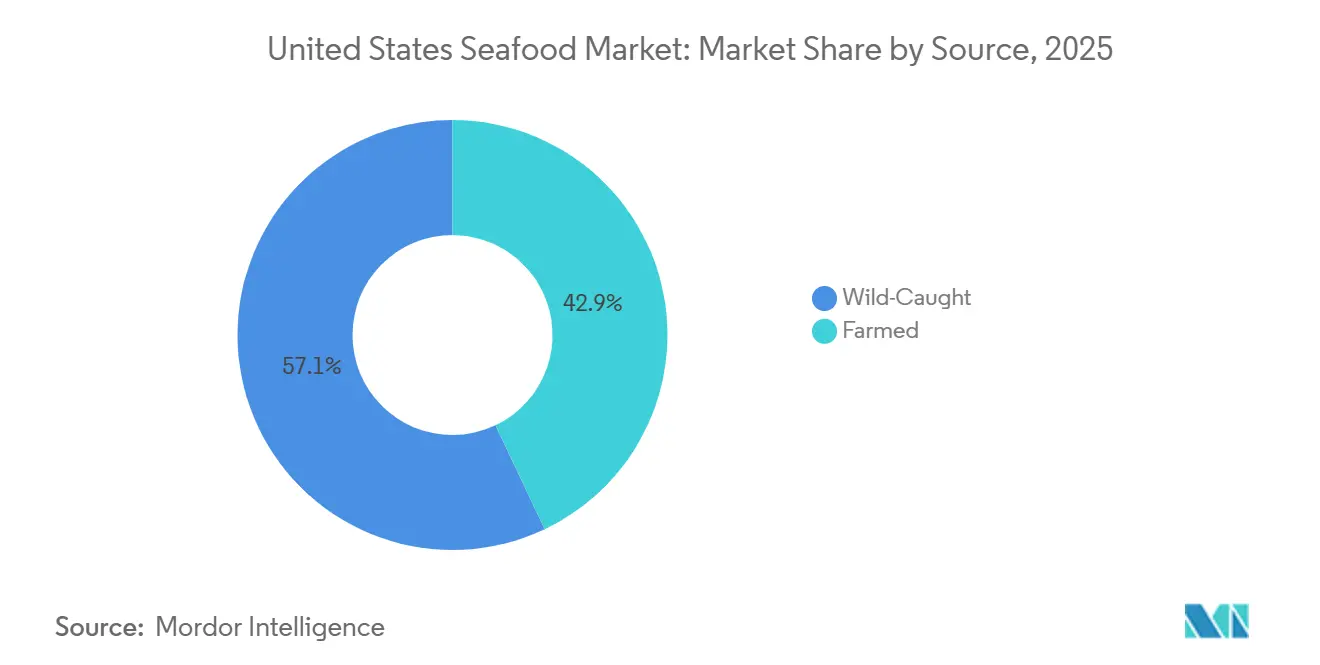

- 供給源別では、天然漁獲製品が2025年の米国水産物市場規模の57.05%を占め、養殖供給は2031年にかけてCAGR 3.31%で拡大しています。

- 流通チャネル別では、業務用チャネルが2025年の売上の62.90%を占め、小売は2031年にかけてCAGR 2.77%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国水産物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| タンパク質豊富な食品および オメガ3食事への消費者需要の高まり | +0.3% | 全国的、 健康意識の高い沿岸地域でより高い影響 | 中期 (2〜4年) |

| 技術 および農業革新 | +0.2% | 全国的、 アラスカ、メイン、ワシントンなどの養殖地域に集中 | 長期 (4年以上) |

| 新鮮で高品質な水産物への 消費者需要 | +0.2% | 全国的、 大都市圏でプレミアムな影響 | 短期 (2年以下) |

| 持続可能で認証済み、倫理的、 トレーサブルな水産物への消費者需要 | +0.1% | 全国的、 カリフォルニア、北東部回廊での早期採用 | 中期 (2〜4年) |

| 料理のグローバル化と フードサービス需要 | +0.1% | 全国的、 都市部および観光拠点に集中 | 短期 (2年以下) |

| 養殖の成長と 輸入供給の改善 | +0.2% | 全国的、 アラスカ、メイン、ルイジアナに生産拠点 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品およびオメガ3食事への消費者需要の高まり

タンパク質豊富な食品およびオメガ3食事への需要は主要な要因であり、水産物はPubMed Centralによると総重量の約20〜30%がタンパク質で構成される高品質タンパク質の優れた供給源です [1]出典:PubMed Central、「水産物の食事摂取量と栄養成分」、ncbi.nlm.nih.gov。米国心臓協会は、心臓の健康上の利点から、サーモンやマグロなどの脂肪分の多い魚を週2回摂取することを推奨しています。サーモンとマグロは特に人気が高く、オメガ3脂肪酸が豊富で、グリル料理から寿司まで幅広い料理に使用できるため、健康意識の高い消費者に魅力的です。持続可能でクリーンラベルの水産物製品への嗜好が高まっており、消費者がプレミアムオプションを選ぶよう促しています。多くの人々が、環境への影響が大きい牛肉や豚肉などの従来の肉類から離れつつあります。この高まる需要に応えるため、小売業者やフードサービス提供者は栄養に焦点を当てたイニシアチブを導入しています。これには、パッケージへの健康上の利点の明確な表示や、シェフが考案したミールキットの提供が含まれます。

新鮮で高品質な水産物への消費者需要

新鮮で高品質な水産物への消費者需要は、米国水産物市場を牽引する主要な要因です。2024年の多分野デジタル出版機関によると、米国の消費者の約90%が水産物を食べており、多くの人々が消費する水産物の量よりも新鮮さと品質に重点を置くようになっています [2]出典:多分野デジタル出版機関、「米国消費者における水産物消費トレンド」、mdpi.com。冷凍製品が依然として市場の最大シェアを占めているにもかかわらず、生鮮・チルド水産物の売上は増加しています。この成長は主に、国内漁業者が24〜48時間以内に水産物を届けることを可能にする短いサプライチェーンによるものです。この迅速な配送により、水産物は消費者の新鮮さへの期待に応え、より高い価格を正当化します。直接消費者向けモデルが普及しています。これらのモデルは断熱包装とリアルタイム温度追跡を使用して、沿岸地域から遠く離れた顧客でも高品質のレストラン品質の水産物を受け取れるようにしています。地域の嗜好も市場形成において重要な役割を果たしています。

技術および農業革新

技術と農業慣行の進歩は、米国水産物市場の成長と効率を大幅に向上させています。米国農務省の国勢調査データによると、養殖農場の数は2018年の2,932から2023年には3,453に増加し、売上はUSD 19億800万に達しました [3]出典:米国農務省、「養殖業」、ers.usda.gov。この成長は、革新的な技術を通じて事業を拡大する可能性を示しています。例えば、循環式養殖システム(RAS)は水産物の育成に必要な時間を短縮しながら水資源を節約するのに役立ちます。IoTセンサーは給餌プロセスの最適化に使用されており、AI搭載のビジョンシステムは品質グレーディングを改善しています。これらの技術は、飼料廃棄物の削減と魚の死亡率の最小化によりコストを削減するのに役立ちます。コールドチェーン物流の改善も重要な役割を果たしています。スマートタグ、無線周波数識別(RFID)対応パレット、マイクロフルフィルメントハブにより、品質を損なうことなく生鮮水産物を内陸市場に輸送することが可能になっています。

持続可能で認証済み、倫理的、トレーサブルな水産物への需要

持続可能で認証済み、倫理的、トレーサブルな製品への需要は、米国水産物市場にますます影響を与えています。小売業者やフードサービス提供者は現在、MSC(海洋管理協議会)、ASC(水産養殖管理協議会)、またはBAP(最良養殖慣行)などの認証を水産物調達の標準基準として要求しています [4]出典:海洋管理協議会、「持続可能な水産物のための協力」、msc.org。サプライヤーは市場での存在感を維持するために持続可能な慣行を実証しなければなりません。2026年1月に完全施行される食品医薬品局トレーサビリティ規則は、収穫から販売時点まで、サプライチェーン全体で24の重要なイベントの追跡を要求しています。これらの要件を満たすために、ブロックチェーン技術が船舶情報、飼料源、加工詳細などのデータを記録・検証するために使用されており、透明性を確保し消費者の信頼を構築しています。国内養殖生産者は、輸入品との差別化を図るために、閉鎖型循環式養殖システム(RAS)や責任ある調達飼料などの高度なシステムを採用しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替タンパク質との 競争 | -0.2% | 全国的、 都市部および健康意識の高い市場でより高い影響 | 中期 (2〜4年) |

| サプライチェーンおよび コールドチェーンの制限 | -0.1% | 全国的、 内陸市場で深刻な影響 | 短期 (2年以下) |

| 厳格な規制および 品質基準 | -0.1% | 全国的、 コンプライアンスコストが小規模事業者に影響 | 長期 (4年以上) |

| 環境リスクと 気候変動 | -0.1% | 沿岸地域、漁場、養殖事業 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

代替タンパク質との競争

代替タンパク質との競争は、米国水産物市場にとって重大な課題となっています。Good CatchやOcean Huggerなどのブランドが提供する植物性水産物代替品が人気を集めています。これらの製品は、持続可能性を主要な販売ポイントとして推進しながら、マグロやサーモンなどの従来の水産物のテクスチャーと味を模倣しています。肉や魚を時々食べるが植物性オプションにも開放的なフレキシタリアン消費者は、これらの代替品にますます引き付けられています。フードサービス提供者も、レシピを変更することなくタコスや寿司などの人気料理に植物性水産物を取り入れることで実験しており、これが従来の冷凍水産物の市場シェアを徐々に減少させています。植物性オプションは現在、実際の水産物に含まれるオメガ3脂肪酸と同じレベルを欠いていますが、藻類ベースのDHA添加物の進歩により、近い将来このギャップが埋まると予想されています。

サプライチェーンおよびコールドチェーンの制限

サプライチェーンとコールドチェーンの課題は、米国水産物市場にとって主要な障害です。長距離輸送中に必要な温度を維持することは依然として重大な問題であり、しばしば腐敗につながります。これはコストを増加させるだけでなく、農村地域での水産物の入手可能性を制限します。水産物の輸送には専用の冷蔵車両が必要であり、高い輸送コストが伴います。業界でのドライバー不足がこれらのコストをさらに悪化させています。HACCP(危害分析重要管理点)規制への準拠がさらなる複雑さを加えています。特に小規模な流通業者は、これらの基準を満たすためにプロセスを継続的に監視・文書化しなければならないため、困難に直面しています。公共および民間部門からの投資が内陸の冷蔵保管施設の拡大を支援していますが、現在のインフラは高まる需要を満たすには依然として不十分です。これらのアップグレードが完全に実施・拡大されるまで、物流上の課題は米国全土での水産物のより広い流通を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水産物タイプ別:魚が支配的な地位を維持しながらエビがより速い成長を記録

魚は2025年の米国水産物市場において最大のセグメントであり続け、市場シェアの51.02%を占めました。この支配は主に、健康上の利点、利便性、料理の多様性から広く消費されているサーモンとマグロの人気によるものです。サーモンは豊富なオメガ3含有量で高く評価されており、マグロは長い賞味期限と様々な料理での使いやすさから好まれています。小売業者やレストランは、調理済みオプション、下味付きフィレ、ミールキットを通じてこれらの魚を引き続き推進しており、幅広い消費者層がアクセスできるようにしています。持続可能に調達されたクリーンラベル水産物への需要の高まりが、市場における魚の地位をさらに強化しています。

エビは米国水産物市場において最も急成長しているセグメントとして台頭しており、2031年にかけてCAGR 2.32%が見込まれています。その成長は、料理の多様性、短い調理時間、および循環式養殖システム(RAS)などの高度な養殖システムを通じた国内生産の増加によって促進されています。エビはアジアの炒め物から西洋風サラダまで様々な料理に広く使用されており、消費者に人気があります。下味付きや調理済みオプションなどの付加価値エビ製品の入手可能性も、小売とフードサービスチャネルの両方でその魅力を拡大しています。これらの要因がエビの成長を牽引しており、今後数年間で米国水産物市場の全体的な拡大への主要な貢献者としての地位を確立しています。

形態別:加工革新によって挑戦される冷凍のリーダーシップ

冷凍水産物製品は2025年の米国水産物市場をリードし、市場シェアの41.15%を占めました。この支配は主に輸入への大きな依存と、冷凍製品が保管と在庫管理において提供する柔軟性によるものです。冷凍水産物は長い賞味期限と一貫した品質を提供し、小売業者やフードサービス提供者に好まれるオプションとなっています。マグロ、サーモン、エビなどの人気アイテムがこのセグメントを牽引しており、鮮度と風味を維持する包装・冷凍技術の進歩によって支えられています。冷凍水産物の利便性とコスト効率が、米国水産物サプライチェーンにおけるその継続的な重要性を確保しています。

加工水産物は全形態の中で最も速く成長すると予想されており、2031年にかけてCAGR 2.61%が見込まれています。この成長は、時間と手間を省く便利な調理済みオプションへの消費者需要の増加によって牽引されています。下味付きフィレ、調理済みボウル、スナックパック、分量済みサービングなどの製品がより人気を集めており、忙しい家庭やレストランのニーズに応えています。これらの革新により水産物はより身近で多様になり、様々な場面での消費を促進しています。利便性と品質を組み合わせることで、加工水産物は今後数年間で米国水産物市場の主要な成長分野となる見込みです。

供給源別:天然漁獲の伝統と養殖革新の融合

天然漁獲水産物は2025年の米国水産物市場シェアの57.05%を占め、アラスカポロックやメキシコ湾エビなどの確立された漁業によって牽引されました。これらの漁業は信頼性の高いサプライチェーンと強い消費者信頼で知られています。多くの人々が天然漁獲水産物の自然な風味とプレミアム品質を好み、小売店とレストランの両方で人気の選択肢となっています。持続可能性認証と責任ある調達慣行が市場でのリーダーシップ地位の維持に貢献しています。このセグメントは安定した需要と本物志向の評判から引き続き恩恵を受けています。

養殖水産物は米国水産物市場において最も速く成長すると予想されており、2031年にかけてCAGR 3.31%が見込まれています。この成長は、一貫した新鮮な水産物供給を確保する循環式養殖システムなどの養殖技術の進歩によって支えられています。環境に優しい飼料の使用を含む持続可能な農業慣行も、環境意識の高い消費者に養殖水産物をより魅力的にしています。下味付きや調理済みオプションなどの付加価値製品の入手可能性が、より多くの購買者を引き付けています。責任ある養殖への認識が高まるにつれ、養殖水産物は今後数年間で市場成長の主要な牽引力となっています。

流通チャネル別:小売のデジタルシフトを伴うフードサービスの支配

2025年、業務用チャネルが米国水産物売上の62.90%を占め、消費者に様々な水産物料理と風味を紹介するフードサービスの重要性を示しています。これらの施設は、革新的なメニュー、高品質の水産物オプション、ユニークな食事体験を提供することで顧客を引き付けています。多くのフードサービス事業者はまた、サプライヤーから直接水産物を調達し、持続可能性を強調することに注力しており、これにより差別化を図りプレミアム価格を正当化しています。このセクターは水産物需要の牽引、消費者の嗜好への影響、市場トレンドの設定において重要な役割を果たしています。

スーパーマーケットやオンライン食料品プラットフォームを含む小売セグメントは、2031年にかけてCAGR 2.77%で安定した成長が見込まれています。この成長は、より優れたコールドチェーン物流を通じた生鮮水産物の信頼性の高い配送を確保するオンライン食料品サービスの改善によって促進されています。スーパーマーケットはより良いディスプレイと多様な品揃えで水産物コーナーを強化しており、ロイヤルティプログラムが顧客の定期的な水産物購入を促しています。これらの進歩により水産物は消費者にとってより身近になり、小売セグメントでの売上増加と長期的な成長の機会を創出しています。

地理的分析

沿岸州は米国における水産物生産と消費の基盤です。メインやルイジアナなどの州はロブスターとエビ産業で有名であり、強い地域的な水産物アイデンティティを確立しています。太平洋岸北西部は天然サーモンと養殖貝類で大きく貢献しており、カリフォルニアの多様な人口が水産物への高い需要を牽引しています。沿岸住民は、より容易なアクセスと水産物ベースの食事への文化的傾向から、内陸地域の住民よりも多くの水産物を消費しています。これらの地域は地元に水産物を供給するだけでなく、生鮮および加工水産物製品の全国的な需要を満たす上でも重要な役割を果たしています。

内陸地域では、より良い輸送ネットワークとオメガ3脂肪酸などの水産物の健康上の利点への認識の高まりに支えられ、水産物消費が急速に成長しています。食品医薬品局トレーサビリティ規則は、内陸都市に輸送される水産物が厳格な安全・品質基準を満たすことを確保しています。電子商取引の革新と断熱航空貨物などの輸送の進歩により、寿司グレードの魚を含む新鮮で高品質な水産物を内陸地域に届けることが可能になっています。これらの発展は、米国水産物市場がこれまで十分にサービスを受けていなかった地域に拡大し、より広い人口に水産物をより身近にし、市場全体の成長を促進するのに役立っています。

気候変動は、海水温の上昇が特定の魚種をより北方に押しやることで、漁業パターンに大きな影響を与えています。このシフトはメキシコ湾岸の漁業に影響を与えていますが、ニューイングランドロブスターなどの魚種の漁期を延長してもいます。一方、中西部の温暖な冬はマスやティラピアなどの魚種の養殖に新たな機会を生み出しています。持続可能な農業慣行や高度な技術などの適応戦略への投資が、全国の水産物供給の安定化に役立っています。これらの取り組みにより、沿岸市場と内陸市場の両方が、気候変動と地域格差がもたらす課題に対処しながら、水産物への高まる需要を満たすことができます。

競争環境

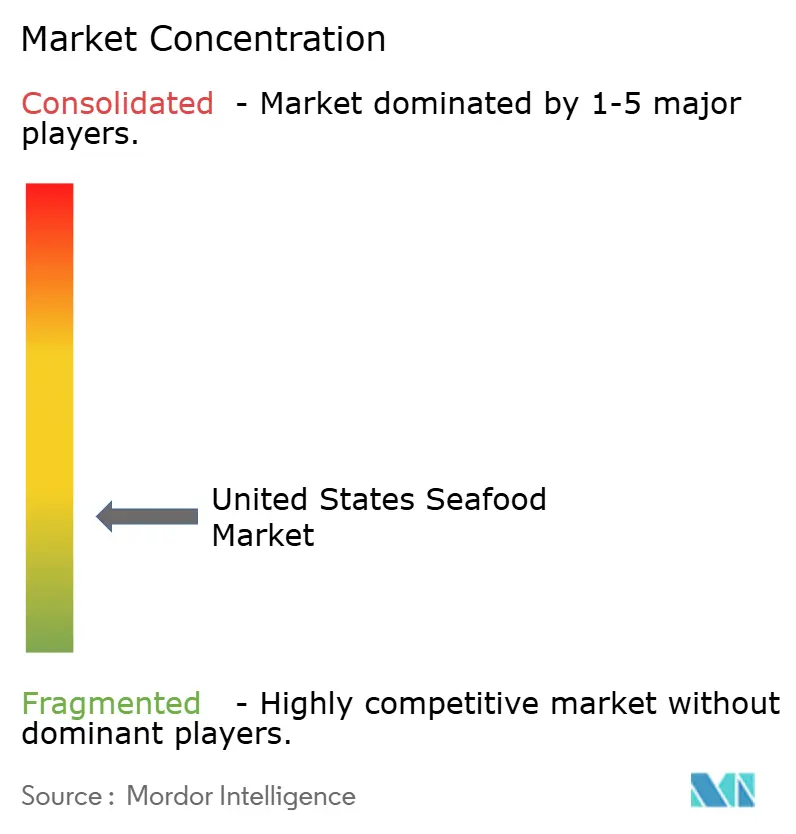

米国水産物市場は高度に分散しており、上位5社が総収益の30%未満を占めています。Mowi ASAのような大手グローバル企業は、サーモン養殖とブランド小売製品を組み合わせ、その規模と垂直統合を活用して強い市場プレゼンスを維持しています。同様に、Thai Unionはマグロ、エビ、付加価値製品を含む多様なポートフォリオから恩恵を受け、太平洋岸北西部の新しい加工施設で北米事業を改善しています。Trident Seafoods Corp.やAmerican Seafoods Groupなどの国内リーダーは天然漁獲水産物に注力し、市場での地位を維持し小売店での棚スペースを確保するためにMSCなどの認証を取得しています。

技術は水産物市場における企業差別化の重要な要因となっています。例えば、High Liner FoodsはQRコードを提供するためにブロックチェーン技術を使用しており、消費者が水産物の産地、取り扱い、輸送を追跡できるようにし、信頼と透明性を構築しています。Blue Star Foodsはアジア食品部門を立ち上げることで事業を拡大し、2025年第2四半期の収益を大幅に増加させ、多角化の成功を示しています。Captain Freshのような直接消費者向け企業はAIベースのルーティングシステムを活用して配送時間を短縮し、従来の卸売業者に挑戦し水産物市場のサプライチェーンダイナミクスを再形成しています。

持続可能性とコンプライアンスは、水産物産業での成功に不可欠となっています。小売業者やレストランは第三者の持続可能性認証をますます要求しており、これは監査とデータ管理のコストを負担できる大企業に有利です。一方、小規模な地域プレーヤーは超ローカルブランディングと季節の特産品の提供に注力することで競争しています。植物性水産物代替品は冷凍食品セグメントで徐々に市場シェアを獲得しています。しかし、従来の水産物企業は、オメガ3含有量などの水産物の自然な健康上の利点と環境持続可能性へのコミットメントを強調することでこのトレンドに対抗しています。

米国水産物産業リーダー

Trident Seafoods Corp.

Pacific Seafood Group

Thai Union (Chicken of the Sea)

High Liner Foods Inc.

FCF Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Bumble Bee Seafoodsは初の個食サイズのフレーバー付きマグロ缶を発売し、製品ラインナップにおける重要な革新を示しました。このローンチは、強化されたフレーバープロファイルを持つ便利でタンパク質豊富な食事オプションへの消費者需要に応えることを目的としていました。

- 2025年4月:米国を拠点とする培養水産物スタートアップのBlueNaluは、カリフォルニアでクロマグロを最初に発売する計画を立てています。同社はまた、製品の世界的な展開を拡大するための戦略的パートナーシップを確立しています。

- 2025年2月:SeaPak Shrimp and Seafoodは最新製品であるSeaPak Classic Cajun Style Shrimpを発売しました。これはニューオーリンズ料理の大胆な風味にインスパイアされたものです。この新製品は、本格的でフレーバー豊かな水産物オプションを求める消費者のニーズに応えながら、調理済みミールのブランドポートフォリオを拡大することを目的としていました。

米国水産物市場レポートの範囲

水産物市場には、生鮮、チルド、冷凍、加工された魚、エビなどが含まれます。米国水産物市場レポートは、水産物タイプ(魚、エビなど)、形態(缶詰、冷凍など)、供給源(養殖および天然漁獲)、流通チャネル(業務用および小売)によってセグメント化されています。市場予測は、金額(USD)および数量(トン)で提供されています。

| 魚 | サーモン |

| マグロ | |

| その他の魚タイプ | |

| エビ | |

| その他の水産物 |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 加工 |

| 養殖 |

| 天然漁獲 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| 業務用 | ホテル |

| レストラン | |

| ケータリング |

| 水産物タイプ別 | 魚 | サーモン |

| マグロ | ||

| その他の魚タイプ | ||

| エビ | ||

| その他の水産物 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工 | ||

| 供給源別 | 養殖 | |

| 天然漁獲 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| 業務用 | ホテル | |

| レストラン | ||

| ケータリング | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、生鮮魚の本来の品質を保持するために平均温度を-18℃以下に下げた製品です。その後、賞味期限を維持するために-18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製にされたものです。

- 水産物 - 人間が消費できる海洋生物、特に魚と甲殻類を含みます。

- エビ - エビは遊泳性の甲殻類です。腹部に長くて細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、テクスチャーと色、光沢、脂肪の品質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス牛肉」の品質マークを受けるには、米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性物質による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉ステーキのカットです。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られた牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県の黒毛和種から得られた和牛牛肉です。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた加熱処理豚肉から作られた大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形に成形した、マイコプロテインを原料として使用した肉代替製品です。 |

| 調理済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を非同期的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して製品を商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られた牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、生、燻製、または酢漬けにすることができ、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダー販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉のカットです。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉のカットを指します。 |

| タイガーエビ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池の沿岸で養殖される熱帯のエビを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。