デジタルセラピューティクスデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

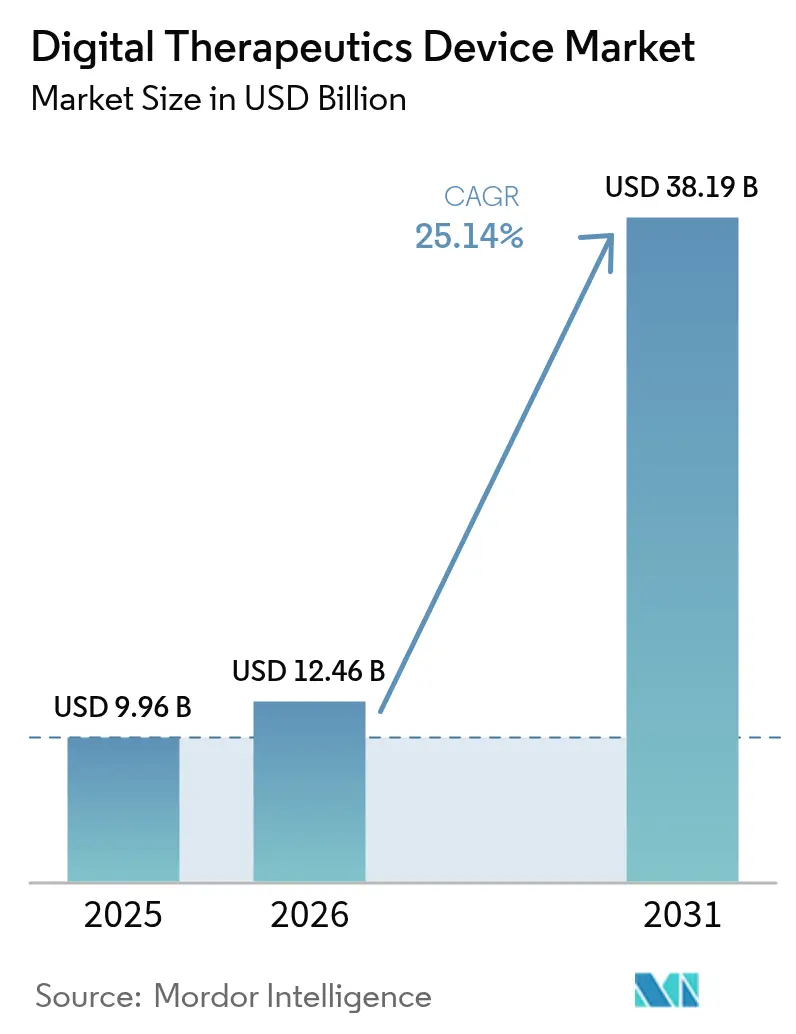

| 市場規模 (2026) | 12.46 十億米ドル |

| 市場規模 (2031) | 38.19 十億米ドル |

| 成長率 (2026 - 2031) | 25.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルセラピューティクスデバイス市場分析

デジタルセラピューティクスデバイス市場規模は、2025年の99億6,000万米ドルから2026年には120億4,600万米ドルに成長し、2026年から2031年にかけての年平均成長率25.14%で2031年までに381億9,000万米ドルに達すると予測されています。

市場拡大は、医薬品を補完し、測定可能なアウトカムをもたらし、既存の臨床経路にスムーズに統合されるソフトウェアベースの治療法に支えられています。規制の調和—とりわけ米国食品医薬品局(FDA)と米国メディケア・メディケイドサービスセンター(CMS)間の整合—が商業的確実性を高める一方、ドイツのデジタルヘルスケア法はヨーロッパの青写真を提供しています。人工知能(AI)は超個別化を推進し、患者エンゲージメントと臨床パフォーマンスを向上させています。同時に、慢性疾患の有病率の上昇、モバイルインフラの成熟、ベンチャー資金が需要を支え、支払者はメンタルヘルスデジタル療法に対する償還コードを導入することで普及を促進しています。大手ヘルステクノロジー企業や製薬企業がニッチな開発者を吸収するにつれ、競争の激しさは着実に高まっており、治療領域の拡大と流通の強化が進んでいます。

主要レポートの要点

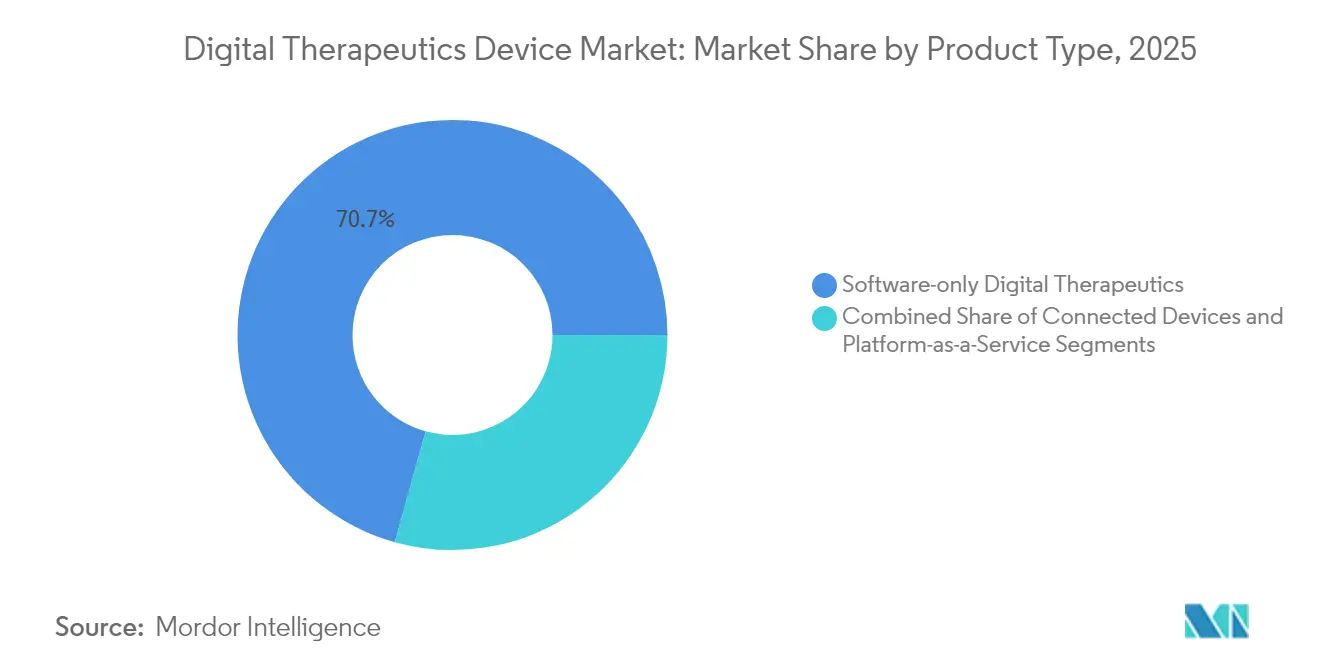

- 製品タイプ別では、ソフトウェアのみのプラットフォームが2025年のデジタルセラピューティクスデバイス市場において70.68%のシェアを占めており、バーチャルリアリティおよびゲーミングソリューションは2031年にかけて年平均成長率27.92%で拡大する見込みです。

- 治療領域別では、治療的アプリケーションが2025年のデジタルセラピューティクスデバイス市場規模の72.88%を占め、予防プログラムは2031年にかけて年平均成長率27.11%で成長すると予測されています。

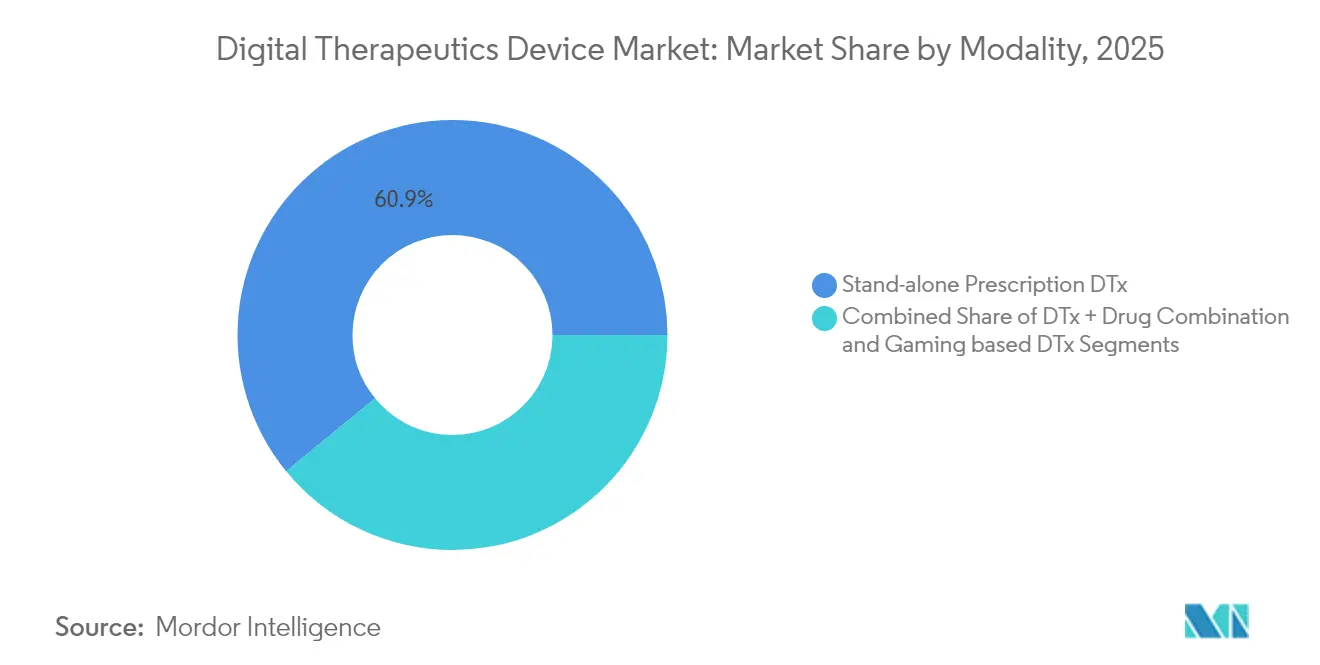

- モダリティ別では、単独処方ソリューションが2025年のデジタルセラピューティクスデバイス市場規模の60.92%を占め、薬剤・デジタル併用療法が年平均成長率26.02%で最も高い成長見通しを持つと予測されています。

- エンドユーザー別では、消費者直販チャネルが2025年の収益の49.12%を占めましたが、支払者・保険会社が年平均成長率25.76%で最も急速な成長が見込まれています。

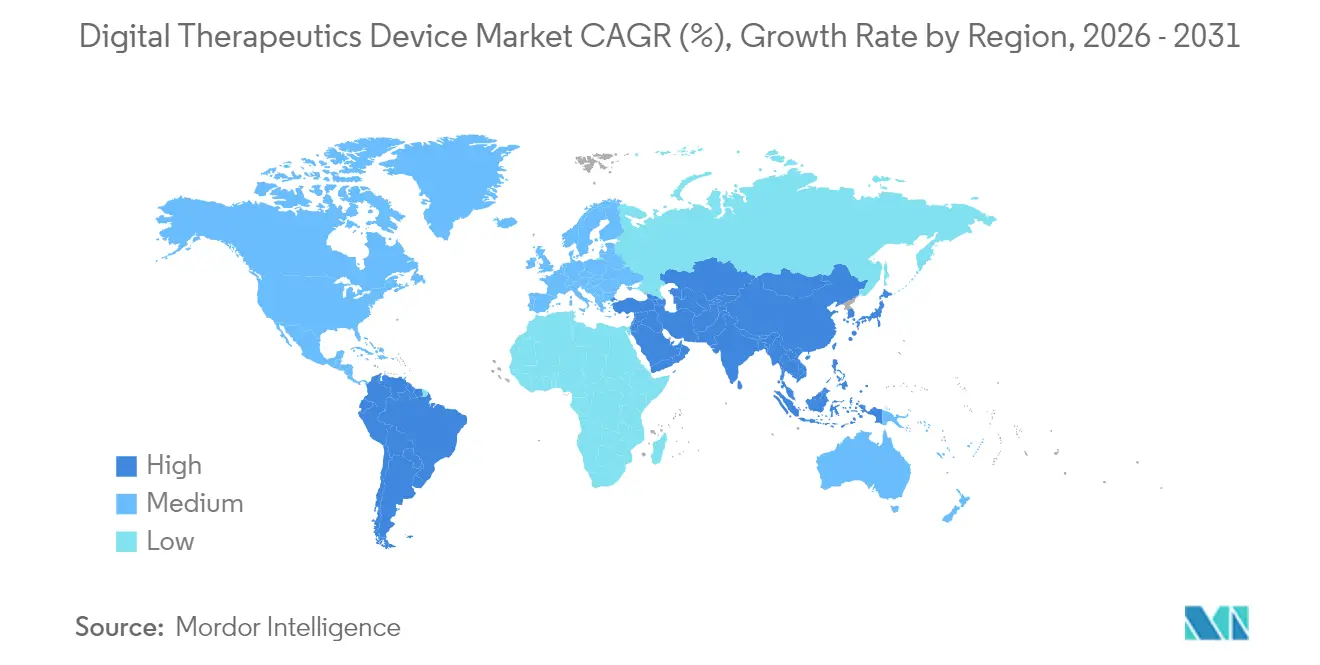

- 地域別では、北米が2025年の収益の46.31%を占め、アジア太平洋地域が年平均成長率27.18%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルセラピューティクスデバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +6.2% | 北米・ヨーロッパに集中するグローバル | 長期(4年以上) |

| モバイル・クラウド技術の急速な成熟 | +4.8% | アジア太平洋・北米が牽引するグローバル | 中期(2~4年) |

| 政府主導の予防ケア推進策およびベンチャーキャピタル資金 | +3.9% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 支払者による償還拡大 | +5.1% | 北米・ドイツ、EU全域へ波及 | 短期(2年以内) |

| AIによる超個別化がエンゲージメントを向上 | +4.3% | 先進市場での早期普及を伴うグローバル | 中期(2~4年) |

| 企業の健康増進予算が処方デジタルセラピューティクスへシフト | +2.1% | 北米・西ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

糖尿病、喘息、慢性閉塞性肺疾患、心血管疾患の罹患率の上昇は、断続的な臨床受診では満たせない継続的ケアの需要を生み出しています。AIを活用したデジタルツインは、ユーザーの89%が12か月以内にHbA1cを7%未満に低下させるのを支援し、糖尿病管理における臨床的有効性を裏付けています。[1]Paramesh Shamanna、「2型糖尿病に対するデジタルツイン介入の1年間のアウトカム:後ろ向き実世界研究」、Scientific Reports、nature.com 慢性疾患は先進市場の医療費の約90%を占めており、救急受診や入院を抑制するコスト削減効果のある常時稼働型デジタル療法の必要性を高めています。スマートインヘラーを用いた呼吸器ケアアプリケーションは、実世界研究で記録されているように、アドヒアランスを改善し増悪を軽減します。[2]Patrick F. Sach、「呼吸器ケアにおける人工知能」、Frontiers in Digital Health、frontiersin.org 人口の高齢化は、スマートフォン、ウェアラブル、コネクテッドセンサーを横断して機能する直感的なセルフマネジメントツールへの需要をさらに高めています。

モバイル・クラウド技術の急速な成熟

5G、エッジコンピューティング、高度なモバイルチップセットの登場により、治療アルゴリズムをローカルで実行できるようになり、レイテンシが解消されプライバシーが保護されます。ソフトマイクロエレクトロニクスを基盤としたウェアラブルAIはデバイス上でデータを処理し、継続的な治療を目立たず応答性の高いものにしています。成熟したクラウドアーキテクチャは、標準的なFHIRベースのAPIを介してデバイスと電子健康記録プラットフォーム間で情報を同期し、意思決定支援を洗練させる単一の縦断的患者ビューを提供します。健康アプリケーション専用のアプリストア検証プログラムは、臨床医と患者の双方を安心させる審査済みの流通経路を生み出しています。

支払者による償還拡大

2025年1月に開始された3つのCMS支払コードは、デジタルメンタルヘルス治療に対する統一的な請求を提供し、民間保険会社が通常追随するベンチマークを設定しています。ドイツのデジタルヘルスケア法は7,400万人の生活をカバーする53の償還対象アプリケーションを生み出し、国家的枠組みがもたらす効果を実証しています。支払者はますます保険適用を薬局給付から医療給付へと移行させ、リスク共有契約を採用し、デジタル利用が下流のコスト削減に結びつくことを示す実世界エビデンスを求めており、広範な展開に向けた商業的根拠を強化しています。

AIによる超個別化がエンゲージメントを向上

大規模言語モデルは、管理されたメンタルヘルス試験においてセラピストの共感に匹敵する会話的ガイダンスを提供するようになっています。[3]Sara Gerke、「メンタルヘルス治療のための生成AIチャットボットの無作為化試験」、NEJM AI、ai.nejm.org 機械学習システムはジャストインタイム適応介入を採用し、アドヒアランスを最大化するための最適なタイミングとチャネルを選択しており、GPT-4は心臓リハビリテーションのプロンプトにおいて人間の専門家を上回る成績を示しています。ウェアラブルから環境センサーに至る多モーダルデータが継続的な学習ループに供給され、プラットフォームがリアルタイムで投与量、コンテンツ、頻度を調整できるようにしています。この個別化は定着率を高め、持続的な臨床アウトカムの提供と収益の維持にとって重要な指標となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティへの懸念と臨床医の抵抗 | −3.2% | 規制市場、特にグローバル | 中期(2~4年) |

| 高い開発・検証コスト | −2.8% | 新興市場でより強い影響を持つグローバル | 長期(4年以上) |

| 長期的な臨床アウトカムエビデンスの不足 | −2.1% | 償還決定を形成するグローバル | 中期(2~4年) |

| アルゴリズムバイアスによる規制当局の精査 | −1.4% | 厳格なAI規制を持つ先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティへの懸念と臨床医の抵抗

サイバーインシデントの増加は、特に療法が継続的な行動・生理的モニタリングを必要とする場合に、医師と患者の信頼を損なっています。欧州の規制当局は、永続的なデータフローが侵害リスクを高めると警告しています。アルゴリズムによる提案が医療上の意思決定に影響を与えるにもかかわらず、アウトカムが悪化した場合の明確な責任の所在がないため、責任に関する懸念が続いています。プライバシーを保護する暗号化は前進への道を提供しますが、コストが高く計算負荷が重いため、展開が遅れています。

高い開発・検証コスト

デジタルセラピューティクスは、ソフトウェア品質と医療機器の両方の規制を満たす必要があります。無作為化試験は製薬の厳格さを反映しており、小規模なイノベーターのリソースを圧迫する複数年にわたる資金調達サイクルを必要とします。欧州の医療機器規制はコンプライアンスコストを引き上げ、既存製品の最大3分の1を市場撤退へと追い込んでいます。アルゴリズムが進化するにつれて市販後サーベイランスには継続的な更新が必要となり、静的なハードウェアデバイスとは異なるコスト構造を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアの優位性がエコシステム統合を促進

ソフトウェアのみのソリューションは2025年のデジタルセラピューティクスデバイス市場収益の70.68%を占め、既存の臨床インフラとシームレスに統合される低オーバーヘッドの展開に対するヘルスケアセクターの傾向を反映しています。このセグメントのリードは、ハードウェアのリコールなしにアルゴリズムの改良を展開できる迅速なアップデートサイクルにも起因しています。バーチャルリアリティおよびゲーミング製品は、患者のモチベーションを高め制御された刺激による曝露療法を提供する没入型環境に支えられ、2031年にかけて年平均成長率27.92%という最も高い成長見通しを持っています。スマートインヘラー、グルコースモニター、VRヘッドセットなどのコネクテッド周辺機器はエコシステム収束の基盤となっており、サービスとしてのプラットフォームモデルが分析を簡素化する統合データパイプラインを提供しています。この進展は、個別のポイントソリューションではなく、エンドツーエンドのフレームワークを提供するベンダーが持続的なリーダーシップを握ることを示唆しています。

電子健康記録との統合が改善されるにつれ、ソフトウェアプラットフォームのデジタルセラピューティクスデバイス市場規模は拡大すると予測されています。同時に、ハードウェア連携セグメントは生体計測フィードバックを必要とする疾患において高まるプレミアムを獲得しています。オープンAPIによる相互運用性は以前の断片化を軽減し、病院が複数の治療ラインを単一のダッシュボードに統合することを促進し、ベンダー疲弊を軽減して臨床医の受容を改善しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:治療が優位、予防が勢いを増す

治療的アプリケーションは2025年のデジタルセラピューティクスデバイス市場シェアの72.88%を占め、確立された償還経路と明確な診断トリガーに支えられています。臨床医は治療指向のソフトウェアを医薬品の直接的な代替または補助として捉え、慣れ親しんだワークフロー内での処方を迅速化しています。糖尿病リスクプログラムから片頭痛予防に至る予防ソリューションは、早期介入に報酬を与える価値ベースのケアモデルに推進され、年平均成長率27.11%で進展しています。CT-132のFDA承認は、エピソード性片頭痛に対する初の予防的処方デジタルセラピューティクスとして、支払者と医療提供者の双方の信頼を高めました。

医療システムが人頭払いと共有貯蓄へとシフトするにつれ、予防的デジタルセラピューティクスはコスト曲線を曲げるための戦略的レバーとなっています。企業ウェルネス契約は予防ケアの普及をさらに加速させ、開発者に保険会社チャネル以外の代替収益源を提供しています。したがって、予防プログラムのデジタルセラピューティクスデバイス市場規模は、予測期間全体を通じて絶対値は治療セグメントより小さいものの、2027年以降は治療セグメントを上回る速度で複利成長する見込みです。

モダリティ別:併用療法が単独優位に挑戦

単独処方ソフトウェアは2025年の収益の60.92%を占め、より簡単な承認経路と明確な知的財産の境界から支持されています。医療提供者は、単一のデジタル製品を処方し、使用状況を記録し、薬物療法を調整することなくアウトカムを測定できる明確さを評価しています。しかし、薬剤・デジタル併用アプローチは、提出要件を明確にするFDAの処方薬使用関連ソフトウェア(PDURS)ガイダンスに沿って、年平均成長率26.02%で成長しています。デジタルアドオンが薬剤の有効性を高め、投与量の削減を可能にし、副作用プロファイルを低下させることがエビデンスで示されています。

バーチャルリアリティモダリティは疼痛と不安におけるエンゲージメントを強化し、センサー統合ウェアラブルは生理的トリガーに即座に応答するクローズドループ療法を提供します。薬理学、リアルタイムデータ、適応コンテンツを効果的に統合できる企業は、純粋なソフトウェア競合他社を置き換える態勢にあります。その結果、デバイスメーカーはライフサイエンス企業と提携して総合的なケアパスウェイを共同開発し、市場シェアを統合型製品へとシフトさせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者購入がリード、支払者が加速

消費者直販チャネルは2025年の収益の49.12%を占め、主にアプリストアと臨床的な門番を迂回するサブスクリプションモデルによって牽引されています。普及は即時のユーザーフィードバックから恩恵を受け、反復的なデザイン改善を促進しています。それにもかかわらず、支払者・保険会社は年平均成長率25.76%で最も急成長するコホートであり、投資対効果を検証する新しいCMSコードとドイツのデジタルヘルスアプリ(DiGA)償還によって触媒されています。保険数理士が下流コストの削減を記録するにつれ、保険適用はパイロットから全国的な処方集へと拡大しています。医療提供者と病院システムは統合が成熟するにつれて普及を深め、デバイスのアウトプットを実行可能な臨床アラートに統合するダッシュボードを評価しています。

雇用主はウェルネス予算をエビデンスベースのデジタルセラピューティクスへと再配分し、測定可能なアウトカムを重視した直接支払い契約を締結しています。これらの多面的な流通経路は、開発者を単一チャネルの変動性から守り、デジタルセラピューティクスデバイス市場内での持続可能な収益の多様化を促進しています。

地域分析

北米は2025年の売上の46.31%を生み出し、FDAの明確な規制、CMS償還、後期試験への資金提供を厭わない投資エコシステムを基盤として米国が牽引しています。2025年に開始された3つのメンタルヘルス請求コードは、デジタル介入を主流の給付設計に押し上げ、医療保険全体での迅速な統合を促進しました。カナダとメキシコは国境を越えた遠隔医療協力の拡大に伴い漸進的な成長に貢献しています。

アジア太平洋地域は2031年にかけて年平均成長率27.18%で最も急成長する地域となる見込みです。日本はソフトウェアを治療法として認める規制モデルを先駆けて導入し、国内製薬企業が神経疾患向けのデジタル介入を共同開発するよう促しています。中国はモバイル決済と都市部の遠隔医療ポータルの広範な普及を活用して慢性疾患管理プログラムを拡大しています。対照的に、インドのスマートフォン普及率の急上昇は、遠隔地の人々への低コストの行動健康アプリケーションの提供を可能にしています。オーストラリアと韓国は高いブロードバンド普及率を背景に、高度なVRおよびAIアルゴリズムの試験場として機能しています。

ヨーロッパは医療機器規制のもとで分類と市販後安全性監視要件を調和させながら、着実ではあるが緩やかな進展を示しています。ドイツのデジタルヘルスアプリ(DiGA)経路は7,400万人以上の被保険者をカバーし、他の加盟国がますます模倣する実践的な償還先例を提供しています。フランス、イタリア、スペインは国民健康サービスのパイロットを統合し、英国はソフトウェア療法に対する英国国立医療技術評価機構(NICE)の評価プロセスを洗練させています。厳格なデータ保護規則はプライバシー保護分析のイノベーションを促進し、セキュリティ認証において欧州ベンダーを差別化しています。

競合環境

競合分野は中程度に断片化しており、数十の専門企業が単一疾患のニッチを追求していますが、統合が加速しています。大手電子健康記録ベンダーはデジタルセラピューティクスモジュールを組み込み、製薬大手は治療ライフサイクルを延長するためにプラットフォームを買収しています。3つの戦略的アーキタイプが優勢です。第一に、Click Therapeuticsのような純粋なプレイ開発者は神経疾患および代謝疾患に注力し、FDAのデノボ承認を取得して製薬企業との共同マーケティング契約を締結しています。第二に、Teladocのようなヘルステクノロジープラットフォームは治療法を付加しており、BetterHelpの保険対応パイプラインを強化する3,000万米ドルのUpLift買収がその例として挙げられます。第三に、製薬企業の既存プレイヤーはジェネリック医薬品に対するシェアを守るために価値ベースの契約にデジタルコンパニオンを組み込んでいます。

技術的差別化は、AIによる個別化、堅牢な実世界エビデンスエンジン、摩擦のない臨床ワークフロー統合にかかっています。Hinge Healthの筋骨格系への注力は2025年第1四半期に50%の売上成長と収益性をもたらし、このモデルに対する資本市場の受容を示す自信に満ちたIPO申請を支えました。Omada HealthのNasdaq上場は、エビデンスに基づくデジタルケアに対する投資家の意欲をさらに検証しています。小児科、希少疾患、多疾患併存の分野では、既存プレイヤーの存在が限られており臨床的未充足ニーズが高いため、ホワイトスペースの機会が残っています。

デジタルセラピューティクスデバイス産業リーダー

CANARY HEALTH

Livongo Health

Pear Therapeutics

Omada Health, Inc.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hinge Healthは計画中のIPOに先立ち、収益が50%成長して1億2,400万米ドルに達し、第1四半期の利益が1,710万米ドルとなったことを報告しました。

- 2025年4月:Click Therapeuticsは、米国におけるエピソード性片頭痛に対する初の予防的処方デジタルセラピューティクスであるCT-132のFDA承認を取得しました。

- 2025年4月:Teladoc Healthは、保険適用のメンタルヘルスサービスを強化するためにUpLiftを3,000万米ドルで買収しました。

- 2025年3月:Dassault Systèmesは、グローバルな処方デジタルセラピューティクスを拡大するためにClick TherapeuticsのシリーズCラウンドに投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル治療デバイス市場を、スマートインヘラーや持続血糖モニターなどの接続型ハードウェアと組み合わせる場合もある医療グレードのソフトウェア介入として定義しており、疾患の予防、管理、または治療に向けて臨床的に検証された治療を提供するものとしています。したがって、収益プールは、ハードウェアが治療に不可欠な場合、処方箋または直接消費者向けサブスクリプション料金とデバイス販売を組み合わせたものとなります。Mordor Intelligenceによると、本分析は、承認済みまたは積極的な規制審査中のエビデンスに基づくプログラムのみを追跡しています。

スコープ除外:査読済みの臨床アウトカムを欠く一般的なウェルネス、フィットネス、または瞑想アプリはスコープ外となります。

セグメンテーション概要

- 製品タイプ別

- ソフトウェアのみのデジタルセラピューティクス

- コネクテッドデバイス(スマートインヘラー、持続血糖モニター、VRヘッドセット)

- サービスとしてのプラットフォーム・API

- 治療領域別

- 予防的

- 糖尿病前症

- 肥満

- 禁煙

- その他

- 治療的

- 糖尿病

- 心血管疾患

- 神経疾患

- 呼吸器疾患

- 腫瘍学サポート

- その他

- 予防的

- モダリティ別

- 単独処方デジタルセラピューティクス

- デジタルセラピューティクス+薬剤併用(例:吸入療法)

- バーチャルリアリティ・ゲーミングベースのデジタルセラピューティクス

- エンドユーザー別

- 患者(消費者直販)

- 医療提供者・病院

- 支払者・保険会社

- 雇用主・企業ウェルネスプログラム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたり、処方を行う臨床医、支払者のフォーミュラリー担当者、病院ITヘッド、およびDTxスタートアップの創業者にインタビューを実施しました。これらの情報は、普及率曲線、価格スプレッド、および規制タイムラインの形成に活用されました。

デスクリサーチ

米国FDA デジタルヘルスデータベース、欧州医薬品庁、国際糖尿病連合、OECDヘルス統計、およびWHOのオープンデータを通じて、対象患者プールをマッピングしました。採用指標は、Digital Therapeutics Alliance、HIMSS、およびMedTech Europeからのインサイトによって強化されました。年次報告書、10-K、投資家向け資料、およびプレスリリースから価格帯とアクティブユーザー数を把握し、D&B Hooversの財務データおよびVolzaを通じてアクセスした通関輸送記録と照合しました。このリストは例示的なものであり、一貫性の確認のためにさらに多くのオープンおよび有料ソースが参照されています。

市場規模の算定と予測

トップダウンの構築では、疾患有病率に検証済みのDTx普及率と平均サブスクリプション価格を乗じ、サンプリングされたサプライヤーのロールアップと合計値を比較した後、若干のボトムアップ調整を行います。主要変数には、診断済み糖尿病患者数、慢性疾患患者のスマートフォン所有率、償還カバレッジシェア、月次プログラム価格、新規規制承認、およびデバイスアタッチ率が含まれます。多変量ARIMAモデルにより、各ドライバーを2030年まで予測します。

データ検証と更新サイクル

アウトプットは、独立した採用トラッカーとの分散チェックを通過します。異常値が検出された場合、承認前にアナリストが再確認を行います。レポートは年次で更新され、重要な規制または償還の変更後には中間更新が実施されます。

Mordorのデジタル治療デバイスベースラインが信頼に値する理由

公表されている推計値がしばしば乖離するのは、企業がウェルネスアプリと医療治療を混在させたり、異なる日付で為替レートを固定したり、積極的な普及を前提としたりするためです。

当社はすべてのスコープ選択を開示し、通貨を四半期ごとに更新し、普及率を毎年再ベンチマークすることで、クライアントに明確なベースラインを提供しています。

主要なギャップ要因:一部のパブリッシャーはハードウェアのみを計上し、支払者割引を無視するものもあり、予防的ウェルネスアプリを混在させることで合計値が大きく変動するケースもあります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 96億米ドル(2025年) | Mordor Intelligence | - |

| 20億8,000万米ドル(2025年) | グローバルコンサルタンシーA | ハードウェアのみのスコープ、サブスクリプション収益を除外 |

| 78億8,000万米ドル(2024年) | 業界団体B | バンドルデバイスと支払者割引を除外 |

| 62億3,000万米ドル(2023年) | 業界誌C | ウェルネスアプリを混在させ、過去の為替レートを使用 |

これらの対比は、当社の厳格な包含ルール、ローリング通貨更新、および年次専門家レビューが、意思決定者にとって最も信頼性の高い見解を提供することを示しています。

レポートで回答される主要な質問

デジタルセラピューティクスデバイス市場の現在の価値はいくらですか?

市場は2026年に120億4,600万米ドルと推定され、2031年までに381億9,000万米ドルに達すると予測されています。

デジタルセラピューティクスにおいて最も急成長している地域はどこですか?

アジア太平洋地域がスマートフォン普及率、支援的な政策、慢性疾患有病率の上昇に牽引され、予測年平均成長率27.18%でリードしています。

支払者はデジタルセラピューティクスの普及にどのような影響を与えていますか?

新しいCMS償還コードとドイツのデジタルヘルスアプリ(DiGA)フレームワークは標準化された支払い経路を提供し、より広範な保険会社の保険適用を促し普及を加速させています。

最も高い成長を示す製品モダリティはどれですか?

薬剤・デジタル併用療法は、統合アプローチがいずれか単独のモダリティよりも優れていることが証明されるにつれ、年平均成長率26.02%で最も急速なペースを維持しています。

デジタルセラピューティクス拡大の主な障壁は何ですか?

データセキュリティへの懸念、臨床医の抵抗、高い検証コスト、長期的なアウトカムエビデンスの不足が市場の進展を遅らせる主要な障壁として残っています。

AIはデジタルセラピューティクスの有効性をどのように高めますか?

AIはリアルタイムの個別化、適応的な介入タイミング、患者エンゲージメントと臨床アウトカムを改善する会話型インターフェースを可能にします。

最終更新日: