カメラレンズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.76 十億米ドル |

| 市場規模 (2031) | 9.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカメラレンズ市場分析

カメラレンズ市場規模は2025年に63億5,000万米ドル、2026年に67億6,000万米ドルと予測され、2031年までに92億3,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.40%で成長する見込みです。

成長は、モバイルイメージングの継続的な技術進歩、自動車安全向け先進運転支援システムの普及拡大、および自動化工場全体への機械視覚の展開によって促進されています。マルチカメラスマートフォンアーキテクチャは高い出荷台数を維持する一方、ペリスコープモジュールはデバイスの厚みを増やすことなく光学ズーム性能を向上させています。自動車プラットフォームでは、イメージングセンサーとレンズがより高いダイナミックレンジと機能安全ニーズを中心に設計されており、レンズの平均販売単価の持続的な上昇を支えています。産業ユーザーはルールベースの検査からエッジAIを組み込んだビジョンシステムへと移行しており、高速かつ変動する照明条件下でも細部を保持できる光学系が優先されています。

主要レポートのポイント

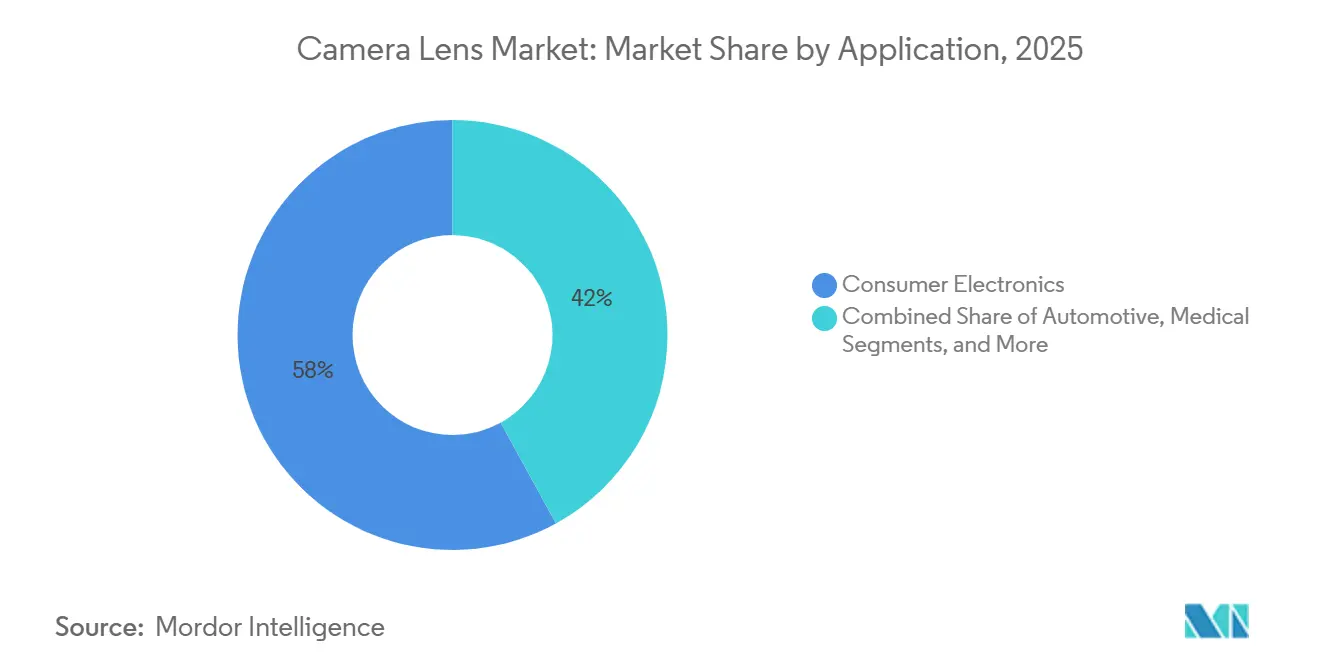

- 用途別では、民生用電子機器が2025年に58%の収益シェアをリードし、産業・機械視覚は2031年まで年平均成長率10.3%で拡大する見込みです。

- レンズタイプ別では、標準レンズおよび単焦点レンズが2025年に49%のシェアを占め、ペリスコープレンズは2031年まで年平均成長率11.3%で成長する見込みです。

- マウント・互換性別では、ミラーレスマウントが2025年に53.85%のシェアを占め、2031年まで年平均成長率9.7%で拡大する見込みです。

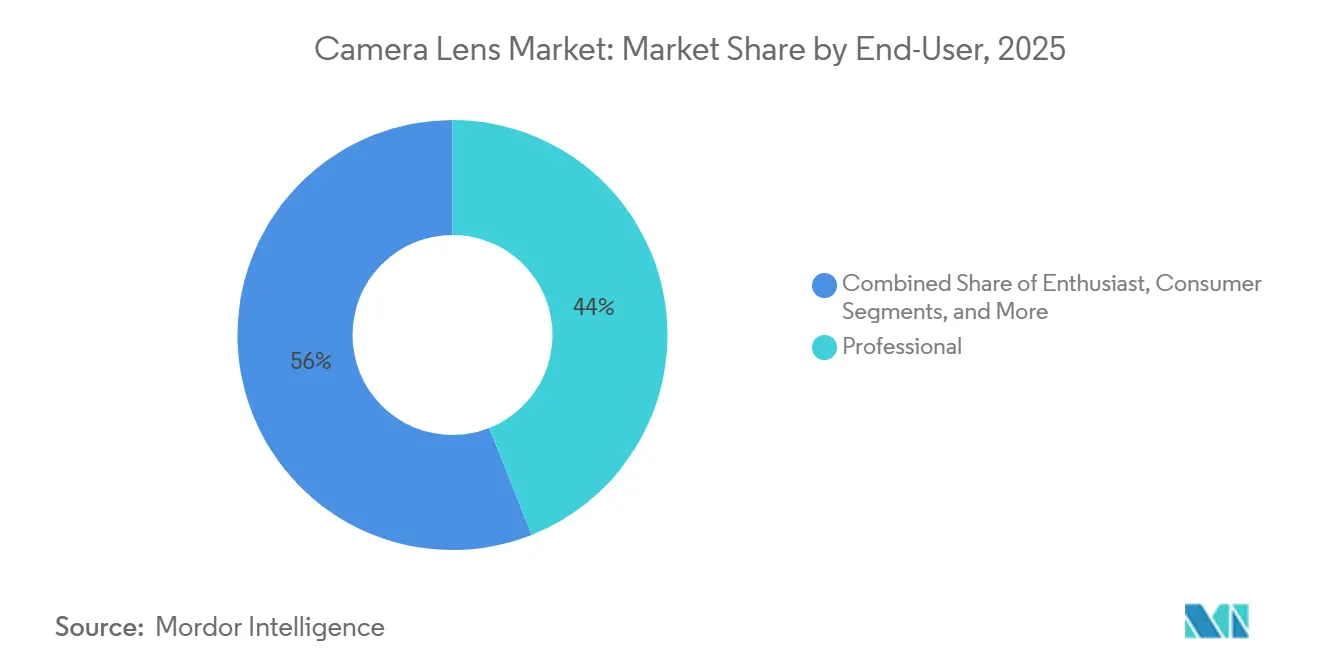

- エンドユーザー別では、プロフェッショナルが2025年に44%のシェアを占め、OEM・モジュールサプライヤーは2031年まで年平均成長率11.8%で成長する見込みです。

- 焦点距離別では、広角レンズが2025年に36%のシェアを獲得し、超広角レンズは2031年まで年平均成長率10.5%で拡大する見込みです。

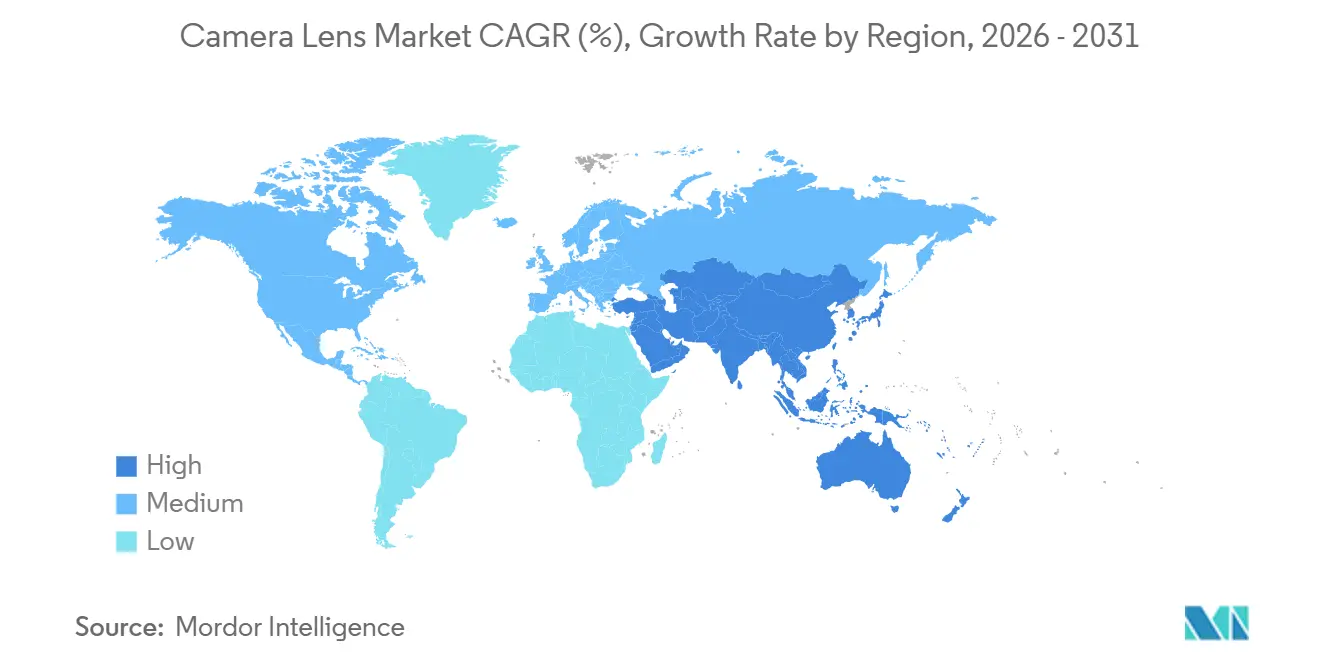

- 地域別では、アジア太平洋が2025年に62%のシェアをリードし、2031年まで年平均成長率18%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカメラレンズ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高解像度マルチカメラスマートフォンの普及 | +2.1% | APACの製造拠点が出荷台数を牽引するグローバル市場 | 中期(2〜4年) |

| ADASおよび自動運転車の採用拡大 | +1.8% | 欧州および北米の規制主導、APACの製造規模拡大 | 長期(4年以上) |

| 機械視覚および産業自動化イメージングの需要拡大 | +1.3% | グローバル、APACの製造経済圏、ドイツ、米国中西部で最も強い | 中期(2〜4年) |

| ミラーレスカメラのプロフェッショナルおよびアマチュア愛好家への急速な普及 | +0.9% | 北米、欧州、日本がコア市場、APACの新興プロシューマーへの波及 | 中期(2〜4年) |

| 高度なレンズモジュールを搭載したAR/VRデバイスの台頭 | +0.7% | グローバル、エンタープライズおよびコンシューマーパイロットでの初期商業的牽引力 | 長期(4年以上) |

| スリムなデザインを可能にする液体光学系およびフリーフォーム光学系の統合 | +0.4% | イスラエル、フィンランド、米国、日本の国立研究開発機関、商業展開のタイムラインは不確実 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度マルチカメラスマートフォンの普及

2025年のフラッグシップスマートフォンは2億画素センサーを採用し、光学設計への要求が高まり、レンズスタックはより厳しい公差と高度なコーティングへと向かっています。SonyはLytia LYT-901を投入しました。これは1/1.12インチ・2億画素のモバイルセンサーで、AIラーニングベースのリモザイキング回路を統合し、毎秒30フレームの高解像度ズームおよび4K動画を維持することで、デバイス上の処理負荷を軽減し、センサー面でより多くの細部を解像できる光学モジュールを優位にしています。[1]ソニーセミコンダクタソリューションズ、「ソニー、業界初の内蔵MIPI A-PHYインターフェースを搭載した車載イメージセンサーを発表」、ソニーセミコンダクタソリューションズスマートフォンメーカーはまた、薄型フラッグシップにおけるプレミアムズームのために望遠モジュールを小型化しており、これはSamsung Electro-Mechanicsの「All Lenses on Prism」コンセプトと一致しています。このコンセプトは光学的なリーチを損なうことなく望遠フットプリントを50%縮小することを目指しています。これらの変化により、ペリスコープアセンブリの仕様が厳格化され、迷光を制御してコントラストを維持するためにプリズム、ミラー、多素子レンズスタックの精密なアライメントが求められます。デバイスあたりのカメラ数が各価格帯で高水準を維持する中、カメラレンズ市場は安定した出荷台数と望遠モジュールにおける高い平均販売単価の恩恵を受けています。焦点距離を延長し手ぶれ補正を改善するアクセサリーエコシステムは、光学系がセンサーにクリーンな細部を届ける場合に最も効果を発揮し、計算処理が向上しても高度なレンズの差別化を持続させます。

ADASおよび自動運転車の採用拡大

自動車向けイメージングは、オプションの追加機能から厳格な性能・信頼性要件を持つ統合型知覚システムへと移行しています。SonyのIMX828車載イメージセンサーは内蔵MIPI A-PHYインターフェースを統合しており、外部シリアライザーチップを不要にすることで部品表の複雑さを軽減し、交通シーンで一般的な過酷な照明変化に対応する150デシベルのダイナミックレンジを実現しています。Mobieyeのリファレンスプラットフォームは、ADASレベルに応じて1台から6台以上のカメラ構成を採用しており、広視野角レンズ、長距離前方カメラ、および光学スタックにおける堅牢な熱・振動性能への需要を高めています。NikonとMitsubishi Fusoは、視差を防ぐために望遠と広角の撮影を1つの光路に統合した単レンズアプローチを披露しており、カメラ数の削減、システムコストの低下、キャリブレーションの簡素化を実現しています。モジュールあたりの性能をより多く詰め込んだソリューションへと設計採用がシフトする中、カメラレンズ市場はダイナミックレンジ、最小限の歪み、自動車温度範囲全体での信頼性の高い動作を重視する仕様の恩恵を受けています。規制上の圧力と安全目標は、トリムや地域を超えた採用を引き続き促進し、自動車グレードの品質目標を満たすレンズサプライヤーの視認性を高めています。

機械視覚および産業自動化イメージングの需要拡大

ビジョンシステムは自動化工場のコアインフラとなっており、これによりレンズの評価・認定方法が変化しています。メーカーはエッジでAI推論を組み込んだスマートカメラと連携する光学系を選択しており、レイテンシを削減し集中処理への依存を低減しています。[3]Zebra Technologies、「スマートカメラ:機械視覚における産業効率と精度の未来」、Zebraフレーム全体にわたる一貫したシャープネス、高倍率での色収差の制御、変動する照明下での安定した性能などの要件が標準となっています。工場が予知保全と異常検知を拡大するにつれ、ユーザーは微細なテクスチャとエッジの細部を保持するレンズとセンサーの組み合わせを好み、機械学習モデルが欠陥を効果的に分類できるようにしています。3D検査、ロボットガイダンス、計測の組み合わせが増加することで、フォーカスブリージングが最小限で精密な歪み制御を持つ短作動距離光学系への需要が生まれています。この機能拡張により、カメラレンズ市場は耐久性のあるB2B成長に向けて位置づけられています。なぜなら、生産ラインは歩留まりを改善しリアルタイムの意思決定を支援する安定した再現性のあるイメージング性能を必要とするからです。

ミラーレスカメラのプロフェッショナルおよびアマチュア愛好家への急速な普及

交換レンズシステムは、フランジバックが短く高度な光学系のパッケージングに優れたミラーレスマウントを中心に集約されています。Canonは2025年10月にデジタル交換レンズカメラにおける世界的なリーダーシップを維持し、RFおよびEFレンズの累計生産台数が1億7,000万本を超え、さまざまな焦点距離にわたって互換性のある光学系にプロフェッショナルが投資し続けるエコシステムの深さを示しています。[2]Canon Inc.、「Canonがマイルストーンを達成:交換レンズ生産1億7,000万本」、Canonより多くのクリエイターがハイブリッドな写真・動画ワークフローを採用するにつれ、シャープネスを維持し、フォーカスブリージングを制御し、手ぶれ補正を統合したコンパクトなレンズを好む傾向があり、これは一貫したミラーレスラインナップを拡大できるブランドに恩恵をもたらします。カメラレンズ市場はこの機器買い替えサイクルから恩恵を受けています。なぜなら、中価格帯のズームレンズとプレミアム単焦点レンズは価値を重複させることなく異なるユーザーニーズに応えるからです。より広いネイティブマウントカタログはアダプターへの依存を減らし、より優れた広角・望遠性能を可能にし、光学品質の上限を引き上げます。強力なレンズロードマップ、サービスネットワーク、信頼性の高い製造スケジュールを持つブランドは、ミラーレスのインストールベースが拡大するにつれてシェアを維持する位置にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しいサプライヤー競争によるマージン圧縮 | -1.2% | グローバル、スマートフォンレンズセグメントで最も深刻、中国サプライヤーが日本・台湾の既存企業を脅かす | 短期(2年以内) |

| 複雑な多素子レンズの製造歩留まりの課題 | -0.8% | 台湾、中国、韓国のAPAC生産拠点、ペリスコープ、可変絞り、ガラス・プラスチックハイブリッドに特有の技術課題 | 中期(2〜4年) |

| 光学材料およびレアアースのサプライチェーンの不安定性 | -0.6% | グローバル、米国とEUが地政学的供給混乱に最も脆弱 | 中期(2〜4年) |

| 計算写真技術によるデジタル代替 | -0.5% | スマートフォン普及率とAI処理が成熟した先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光学材料およびレアアースのサプライチェーンの不安定性

ゲルマニウム、硫化亜鉛、セレン化亜鉛などの主要光学材料に対する地政学的制約、輸出規制、関税が、赤外線および特殊レンズの生産計画にリスクをもたらしています。業界フォーラムは2025年にこれらの脆弱性を強調し、カンファレンスでの議論は熱画像その他の高度な光学系を支える重要材料の供給制約と納期延長を指摘しました。精密光学メーカーも特殊ガラス基板やレアアース添加材料の納期延長を指摘しており、調達サイクルが数週間から数ヶ月に延びる可能性があります。大企業はマルチソーシングと在庫戦略で不安定性を緩和できますが、小規模なモジュールアセンブラーはより急激な価格・供給の変動に直面します。光学設計がガラス・プラスチックハイブリッド構造やメタレンズなどの新フォーマットへとトレンドする中、ニッチ材料への依存がリスクエクスポージャーを高める可能性があります。したがって、カメラレンズ市場はサプライチェーンの強靭性を製品計画と調達決定に組み込んでいるサプライヤーを優遇しています。

計算写真技術によるデジタル代替

ソフトウェアベースのイメージングはモバイルデバイスの低照度性能、ダイナミックレンジ、細部の再現を向上させ、多くの消費者シナリオにおいて専用カメラとのギャップを縮めています。このシフトはマスマーケットの購買者が重視するものを変え、大きなユーザーセグメントにとってリアルタイムですぐに共有できる出力が手動制御やRAWファイルの柔軟性よりも優先されるようになっています。対照的に、産業検査や自動車知覚における使命遂行上重要なユースケースは、エッジでレイテンシの許容なしに意思決定が行われなければならないため、光学的忠実度とセンサーレベルの細部を引き続き優先しています。その結果、カメラレンズ市場は複合的な影響を受けており、消費者製品では代替リスクがある一方、光学系が安全と歩留まりに不可欠な分野では耐久性のある需要があります。異なる性能ティア向けにポートフォリオを調整するレンズメーカーは、コモディティ化したカテゴリーでのマージン侵食を回避しながら、精密光学系に依存する高い平均販売単価のセグメントをターゲットにできます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:民生用電子機器の優位性が産業の勢いを覆い隠す

民生用電子機器は2025年のカメラレンズ市場規模の58%のシェアを占め、出荷台数を強く維持するマルチカメラスマートフォン設計に支えられています。薄型デバイスにおける光学ズームへの旺盛な需要がペリスコープモジュールの採用を促進しており、プレミアムスマートフォン内での高い平均販売単価レンズのシェアを高めています。固定レンズコンパクトカメラは、シンプルな操作性とカラーサイエンスを重視するクリエイターの間で再び注目を集めており、スマートフォン以外のレンズのユーザーベースを広げるのに役立っています。カメラレンズ市場は、民生用セグメントが規模を提供し、エンタープライズおよび公共部門の用途が安定性を加えることで、バランスの取れたエクスポージャーを維持しています。購買者がデバイス間で結果を比較するにつれ、センサーでより多くの細部を解像する光学系は全体的なシステム性能において引き続き重要です。

産業・機械視覚は最も成長が速い用途であり、ビジョンが工場のデジタルトランスフォーメーションの中核となっているため、2031年まで年率10.3%で成長すると予測されています。スマートカメラはエッジでAI推論を組み込んで複雑な検査・ガイダンスタスクを実行するようになっており、フレーム全体および不均一な照明下でも鮮明さを保つレンズへの要求水準を高めています。ADASレベルが上昇し、カメラベースの機能がより多くの車両トリムや地域に広がるにつれ、自動車用途は引き続き拡大しており、広角・長距離・サラウンドビューレンズフォーマットへの需要を支えています。医療イメージングは歪みの厳密な制御と手術室照明に対応するコーティングを必要とし、プレミアム価格を維持しています。用途全体にわたり、カメラレンズ市場は民生用機器の出荷台数と、イメージングが安全と品質を左右する分野での高いマージンの組み合わせから恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

レンズタイプ別:ペリスコープの台頭が望遠光学の経済性を再構築

標準レンズおよび単焦点レンズは2025年に49%の市場シェアを占め、交換レンズシステムとスマートフォンメインカメラの主力としての役割を裏付けています。ブランドのロードマップは、コンパクトなボディや手ぶれ補正と組み合わせる汎用的なズームレンジを引き続き重視しており、写真と動画を交互に使用するクリエイターを支援しています。スマートフォンでは、ペリスコープモジュールが薄型デバイスからのリーチと鮮明さへの期待を再構築しており、開発者は内部反射を制御しながら光路を圧縮しています。Samsungの「All Lenses on Prism」アプローチは、光学パッケージングのイノベーションが望遠モジュールサイズを50%削減できることを示す例であり、同じデバイス容積内でより大きなセンサーやバッテリーのためのスペースを生み出します。これらの変化は、より長い焦点距離性能をかさばりなくプレミアムスマートフォンに収めることができる企業に設計採用がかかっているため、カメラレンズ市場を支えています。

ペリスコープレンズは2031年まで年率11.3%で成長すると予測されており、これはポケットサイズのハードウェアから5倍〜10倍の光学ズームを求めるユーザー需要を反映しています。主流のカメラスタックが飽和するにつれ、デバイスメーカーは長距離望遠と低照度ズーム撮影で差別化しています。並行して、広角レンズは自動車のサラウンドビューや、端から端までのシャープネスと歪み制御が重要なクリエイティブ用途でも普及し続けています。カメラレンズ産業は、多素子設計、コーティング、より厳しい組み立て公差を磨くことで、レンズタイプ全体でサイズ、重量、性能のバランスを取るよう適応しています。これらの調整は、ユーザーが見て測定できる新機能を可能にする高度な光学モジュールによって捉えられる価値を高めるため、カメラレンズ市場を強化しています。

マウント・互換性別:ミラーレスへの集約が加速

ミラーレスマウントは2025年のカメラレンズ市場シェアの53.85%を占め、2031年まで年率9.7%で拡大すると予測されています。ミラーレスシステムの短いフランジバックにより、よりコンパクトな光学設計、優れた広角性能、新しいセンサーフォーマットへの迅速な対応が可能になります。Canonの1億7,000万本のRFおよびEFレンズという生産マイルストーンは、広範なレンズカタログがプロフェッショナルおよびアマチュア愛好家の間で持続的なロイヤルティを支え、時間をかけてマウントエコシステムを強化することを示しています。カタログが拡大するにつれ、より多くの焦点距離と絞り選択肢がアダプターなしでネイティブ性能を求めるユーザーの摩擦を取り除きます。

DSLRマウントはレガシー光学系を基盤としたワークフローにおいて引き続き存在感を持ちますが、ミラーレスシステムの性能上の優位性は購買者を新しいボディとレンズへと引き続き引き寄せています。Cマウントおよびcsマウントは、産業用カメラが標準センサーフォーマットと作動距離にわたってモジュラーレンズを必要とする場面で安定した役割を維持しています。ミラーレスマウントを強力にサポートする企業は、インストールベースがシフトし、ハイブリッドな写真・動画コンテンツ制作が日常的になるにつれて有利な位置に立っています。この傾向はカメラレンズ市場に恩恵をもたらします。なぜなら、メーカーは使用と機能が拡大しているマウントに新しいレンズ設計を合わせることができるからです。

エンドユーザー別:OEM・モジュールサプライヤーが小売チャネルを上回る

プロフェッショナルは2025年に44%のシェアを占め、プロジェクト全体で一貫したシャープネス、色、フォーカス動作を提供するレンズへの継続的な投資を反映しています。Canonの交換レンズカメラにおける持続的なリーダーシップとRFおよびEFレンズの高い累計生産台数は、幅広さと信頼性がプロフェッショナルをシステム内に留め続けることを示しています。アマチュア愛好家とコンテンツクリエイターは、コンパクトで高品質な光学系と、クリーンな色とコントラストをカメラ内でレンダリングすることでポスト処理を削減するレンズへの需要を高めています。これらのユーザーは手ぶれ補正、オートフォーカス、動画中心のコントロールとうまく統合できる機材を重視しており、中価格帯のズームレンズと単焦点レンズ全体で安定した販売を支えています。

OEM・モジュールサプライヤーは最も成長が速いエンドユーザーグループであり、スマートフォン、車両、工場設備向けのカメラモジュールに統合された光学系の出荷が増えるにつれ、2031年まで年率11.8%で成長すると予測されています。AAC Technologiesはウェーハレベルガラスハイブリッドレンズの進捗を報告しており、歩留まりを改善し量産プログラムを支えるスケーリングにより、高度なモジュール設計でシェアを獲得する位置に同社を置いています。垂直統合が深まるにつれ、モジュールベンダーは光学系をセンサーおよびアクチュエーターと連携させ、1立方ミリメートルあたりの性能を向上させています。このシフトはカメラレンズ市場を強化します。なぜなら、増加するレンズのシェアが小売箱ではなく最終製品に組み込まれたB2Bチャネルを通じて出荷されるからです。研究・産業バイヤーは特殊光学系が高いプレミアムを要求する強靭なニッチとして残り、民生用カテゴリーの価格圧力とのバランスを取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

焦点距離別:空間コンピューティングが牽引する超広角の台頭

16〜35ミリメートルの広角レンズは2025年に36%のシェアを獲得し、超広角スマートフォンレンズ、自動車サラウンドビューシステム、クリエイティブワークでの使用に牽引されています。自動車プラットフォームは死角を減らし運転支援機能をサポートするために非常に広い視野角に依存しており、厳密な歪み制御と過酷な環境での信頼性の高い性能を持つ光学系を優遇しています。計算的な手ぶれ補正とデバイス内編集が向上するにつれ、広角撮影は静止画と動画の両方でより汎用性が高まっています。カメラレンズ市場はこれにより恩恵を受けています。なぜなら、ユーザーはエッジをクリーンに処理し、難しい光の下でフレアとゴーストを処理するレンズから明確なメリットを見出すからです。

16ミリメートル未満の超広角レンズは最も成長が速い焦点距離セグメントであり、2031年まで年率10.5%で拡大すると予測されています。空間コンピューティングと支援現実デバイスは、人間の視野をカバーし、マッピングや物体認識などの堅牢なコンピュータビジョンタスクをサポートするために超広角を必要としています。RayNeoは、ARグラスがホログラフィックウェーブガイドと高輝度ディスプレイと光学系を組み合わせる方法を示しており、これはフィールドカーブを最小化し一貫した鮮明さを提供するレンズに依存しています。没入型およびハンズフリーインターフェースが進化するにつれ、エンタープライズおよびコンシューマーパイロットの両方でコンパクトで歪み制御された超広角への需要が高まるはずです。カメラレンズ産業は、フレーム全体での高解像度撮影と小型フォームファクターを両立させる設計への投資で対応しており、空間コンピューティングアプリケーションが成熟するにつれてより広いカメラレンズ市場に恩恵をもたらしています。

地域分析

北米のカメラレンズ市場

アジア太平洋は2025年に62%のシェアでカメラレンズ市場をリードし、集中した製造クラスターとスマートフォンおよび車両における拡大するエンドマーケット需要に支えられ、2031年まで18%で成長すると予測されています。中国、韓国、日本、東南アジアにわたる生産ネットワークが光学系、センサー、モジュールを大規模に調整し、開発サイクルを短縮しコスト競争力を向上させています。Samsungの「All Lenses on Prism」望遠パッケージングコンセプトは、より薄いデバイスにより多くの光学的リーチを詰め込むという地域の焦点を反映しており、プレミアムスマートフォンの競争ベンチマークをリセットする可能性があります。Canonの1億7,000万本のRFおよびEFレンズというマイルストーンは、クリエイターとプロフェッショナルにサービスを提供するハイエンド光学エコシステムにおける日本の強みを強調しています。ARと自動化の用途が広がるにつれ、アジア太平洋のカメラレンズ市場規模は出荷台数と多様化した用途成長の両方から恩恵を受けています。

北米と欧州は合わせて2025年に28%のシェアを占め、自動車安全システム、産業自動化、プレミアムイメージングに支えられた成長が見込まれています。自動車レンズ需要はセンサーの進歩と一致しており、例えばSonyのIMX828はオンチップにA-PHYインターフェースを組み込んで複雑さを軽減し、過酷な照明条件下でのダイナミックレンジを向上させています。これらの機能はADASユースケースの総合的なシステム信頼性を向上させます。マルチカメラアレイを用いたMobieyeプラットフォーム設計は、知覚スタックが近距離と長距離の両方のシーンをカバーするレンズに依存していることを示しており、トリム全体でさまざまな光学構成への需要を高めています。米国と欧州の工場では、組み込みAIスマートカメラがパイロットプロジェクトを超えて普及しており、エッジでのモデル推論のために鮮明さを維持する光学系にプレミアムが置かれています。これらの地域ダイナミクスは、カメラレンズ市場においてB2Bとプロシューマーのバランスのとれたミックスを支えています。

その他の地域は残りのシェアを占め、物流、インフラ、農業に関連した選択的な成長が見込まれています。中東・アフリカでは、建設・物流プロジェクトが安全性とスループットを向上させるためにビジョンシステムを取り入れており、埃と極端な温度に耐える堅牢な光学系に依存しています。南米では、農業モニタリングと検査が作物分析とマッピングのための特殊レンズを搭載したドローンを活用しており、ジンバルとシームレスに統合できる軽量で高コントラストの光学系への需要を生み出しています。特殊材料のサプライチェーンリスクが続く中、光学ガラスとコーティングのマルチリージョン調達を確保した企業は競争上の優位性を持ち、これは制約のある市場で特に重要です。地域全体にわたり、カメラレンズ市場は信頼性を重視する安定したB2Bユースケースと、より多くのデバイスに高度な光学系をもたらす消費者のアップグレードから恩恵を受けています。

規制環境

カメラレンズ市場に影響を及ぼす規制は、レンズ固有の義務規定というよりも、光学モジュールが最終製品に組み込まれる際の出荷方法を規定する、業界横断的な貿易規則、製品認証、規格準拠によって形作られている。米国では、2026年初頭に関する米国税関国境警備局の措置として、特定の半導体および派生製品に対する25%の従価関税(2026年1月中旬発効)が挙げられ、これはレンズがセンサー、ドライバー、その他の半導体コンテンツとともに出荷されるカメラモジュールの上陸コストに影響を与える可能性がある。

コネクテッドイメージング製品については、米国連邦通信委員会(FCC)が2026年5月に採択した最終規則(2026年6月発効)により機器認証プログラムを更新し、2026年半ばにはカバードリストに関連する禁止事項に基づく取り締まりを継続した。また別途、レンズメーカーやモジュール組立業者は、仕様策定や検証作業に用いられる光学関連のISO規格にも準拠しており、これにはISO 8478:2017(分光透過率)、ISO 9336-1:2010(光学伝達関数)、ISO 9039:2008(ディストーション)、ISO 517:2008(絞り)が含まれ、スマートフォン、産業用、車載用プログラムにおける性能報告の標準化に寄与している。

バリューチェーン分析

カメラレンズのバリューチェーンは、光学原材料(特殊ガラス、ポリマー、コーティング、希土類添加物)から始まり、精密加工(成形/研磨、コーティング、組立)を経て、レンズをセンサー、アクチュエーター(AF/OIS)と組み合わせ、スマートフォン、車両、産業用カメラへの出荷前にパッケージングを行うモジュールへと続く。アジア太平洋地域はレンズ素子生産およびモジュール組立の主要な製造拠点であり続けており、最終市場ごとに認証要件は異なる。すなわち、コンシューマー向けプログラムは規模に応じたコストと歩留まりを重視し、車載用途には耐久性と機能安全の制約が加わり、産業用およびマシンビジョン用途では再現性と低歪み性能が優先される。

注目すべき構造変化は、半導体的な製造手法およびウェーハレベルのアプローチが光学分野に取り込まれ、レンズ設計、工程管理、後工程業務の連携が強化されていることである。STマイクロエレクトロニクスが2025年7月にMetalenzとライセンス契約を結び、300mm半導体プラットフォーム上でメタサーフェス光学素子を製造することは、コンシューマー、車載、産業用光学部品におけるファブベースのスケーラビリティへの潮流を浮き立たせている。上流の原材料の供給可能性と価格は依然として重要な制約要因であり、レポートの文脈では特殊基板および希土類関連原料の変動性が指摘されている。一方、下流のOEMおよびモジュールサプライヤーは、ペリスコープ型パッケージング、車載用途におけるより高いダイナミックレンジのイメージング、組み込みAI型産業検査要件を満たすため、センサーとの光学系共同設計を強めている。

競合環境

カメラレンズ市場はスマートフォンレンズで高い集中度を示し、交換レンズシステムではよりバランスの取れた分布を示しています。大手スマートフォンモジュールサプライヤーは、光学系、アクチュエーター、組み立てをOEMのロードマップと同期させるために垂直統合を深め、より少ないベンダー内でより多くの価値を獲得しています。AAC Technologiesは量産プロジェクトを支える目標歩留まりでウェーハレベルガラスハイブリッドレンズを拡大しており、このシフトはプラスチックのみのスタックに依存するベンダーの競争ポジションを変える可能性があります。自動車分野では、SonyのIMX828および同様のセンサーの進歩がダイナミックレンジと堅牢性に関するレンズ仕様を牽引しており、高温・振動環境向けに光学系を認定できるサプライヤーを優遇しています。これらの動向は、カメラレンズ市場における光学系とセンサーの共同設計の重要性を強化しています。

交換レンズエコシステムは、ミラーレスボディの発売に合わせた幅広さと一貫したアップデートを評価します。Canonの累計生産マイルストーンは、広い焦点距離カバレッジ、プレミアムLシリーズオプション、静止画と動画全体での信頼性の高いオートフォーカス動作の価値を確認しています。クリエイターがコンパクトなボディでより優れた性能を期待するにつれ、フォーカスブリージングを最小化しフレーム全体でシャープネスを維持するレンズ設計がシェアを獲得します。並行して、スマートフォンプラットフォームは「All Lenses on Prism」などのパッケージングイノベーションを推進して望遠モジュールを圧縮し続けており、狭いスペースでリーチと鮮明さを提供できる企業への競争がシフトしています。これらのパターンは、計算写真技術が向上しても差別化を持続させるのに役立っています。

サプライチェーンの強靭性は、企業が特殊光学系の長い納期と材料制約を乗り越える中で戦略的テーマとなっています。赤外線材料とレアアース添加ガラスの入手可能性に関する業界の取り組みは、高度な設計のタイムラインとコストに影響するリスクを浮き彫りにしています。調達を多様化し代替品を事前認定した企業は、性能目標を達成しながら納期を守ることができます。民生用セグメントでは、デジタル代替がエントリーレベルの光学系への圧力を高め、コストと性能のバランスを取れるベンダーにシェアが集中しています。プロフェッショナルおよび産業用セグメントでは、光学系がシステム性能の基盤であり続け、カメラレンズ市場内での需要を安定させています。

カメラレンズ産業のリーダー企業

Largan Precision Co. Ltd

Sunny Optical Technology (Group) Company Limited

Kantatsu Co. Ltd

Genius Electronic Optical Co. Ltd

Sekonix Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スマートフォン、AR/VR機器、産業用ビジョンに用いられる先進光学素子のコストとサイズの制約を軽減する、ウェーハレベルおよび高スループット製造手法をめぐって新たな余地が広がっている。2026年4月、成均館大学とPOSTECHはメタレンズ向けのロールツーロールナノインプリントリソグラフィプロセスを発表し、1秒間に300個のスループットを報告した。これは従来のウェーハファブが抱えるいくつかの制約を回避する量産への道筋を示すものであり、コンパクトなカメラモジュールの形状要件にも適合する。また2026年6月、Light: Science & Applications誌に発表された研究では、近赤外イメージング向けのウェーハレベル・メタ非球面レンズが実証され、0.02cm3の体積で101.5度の視野角を実現し、空間コンピューティングや組み込みビジョン向けのより小型で広角な光学スタックを後押ししている。

機会はまた、仕様が厳格化し特殊材料のリードタイムが変動する中で、複雑なレンズアセンブリ(ペリスコープ型、可変絞り、ガラスとプラスチックのハイブリッドスタック)の歩留まりと耐性を向上させることにも向けられている。レポートの文脈では、複雑な多要素レンズにおける歩留まりの課題と光学材料の変動性が既に指摘されており、これはサプライヤーが高精度の位置合わせ、コーティング、計測を規模的に工業化する余地、そしてOEMおよびモジュールサプライヤーが光学系・センサー・アクチュエーターの共同設計を調整し、コストを管理しつつ性能を守る余地を生み出している。同時に、ミラーレスエコシステムの継続的な拡大と、プロフェッショナル向けハイブリッド静止画・動画撮影の要件が、フォーカスブリージングを抑制し安定したシャープネスを実現するレンズへの需要を支えており、幅広いネイティブマウント製品群と信頼性の高い生産スケジュールを持つメーカーにとって有利な状況を強化している。

最近の業界動向

- 2026年6月:大立光電(Largan Precision)は2026年定時株主総会を開催し、株主は2025年の利益配分計画と、従業員向け制限付株式報酬発行案を承認した。この動きは、先進的なスマートフォン用レンズモジュールが厳しい製造歩留まりと工程規律を要求する分野において、人材の定着と実行力を支えるものである。

- 2025年10月:ソニーセミコンダクタソリューションズは、内蔵MIPI A-PHYインターフェースと150dBのダイナミックレンジを備えた車載用イメージセンサー「IMX828」を発表し、2025年11月からサンプル出荷を開始した。車載カメラアーキテクチャの規模拡大に伴い、より高いダイナミックレンジと接続の簡素化を備えたセンサーは、厳しい光条件の変化と信頼性に対応した車載用レンズの水準を高めている。

- 2025年1月:サムスン電機は、望遠モジュールのサイズを50%縮小し、より薄型のスマートフォンでプロ級ズームを実現することを目指した「All Lenses on Prism」望遠モジュールのコンセプトを発表した。この種のパッケージング革新は、プリズムと多要素の精密な位置合わせを要するペリスコープ型レンズアセンブリへの需要を高め、プレミアムモバイルカメラスタックにおけるサプライヤーの競争力に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、カメラレンズ市場は、交換式および内蔵式カメラシステム全体で画像を撮影するために使用される光学レンズから生じる収益を対象とし、メーカーおよびブランドの販売時点で計上され、コンシューマー、産業用、車載用、医療用イメージングといった主要な最終用途にわたって整理される。

対象範囲外:イメージングセンサー、完全な組立品としてのカメラモジュール、カメラ本体、レンズ製品の一部として販売されない限りのソフトウェアのみのイメージング機能は除外する。

セグメンテーション概要

- 用途別

- 民生用電子機器

- モバイル

- AR/VR/MR

- その他の民生用電子機器

- 自動車

- 医療

- 産業・機械視覚

- その他の用途

- 民生用電子機器

- レンズタイプ別

- 内蔵レンズ

- 交換レンズ

- 単焦点レンズ

- ズームレンズ

- マクロレンズ

- 望遠レンズ

- 広角レンズ

- ペリスコープレンズ

- マウント/互換性別

- DSLRマウント

- ミラーレスマウント

- Cマウント

- Fマウント

- CSマウント

- その他のマウントタイプ

- エンドユーザー別

- プロフェッショナル

- アマチュア愛好家

- 消費者

- OEM/モジュールサプライヤー

- 研究・産業

- 焦点距離別

- 超広角(16mm未満)

- 広角(16〜35mm)

- 標準(35〜70mm)

- 短望遠(70〜135mm)

- 長望遠(135mm超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オセアニア

- その他のアジア太平洋

- 中東

- トルコ

- イスラエル

- GCC

- その他の中東

- アフリカ

- 北アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界を正確に設定するため、まずレンズ部品、レンズ組立、流通チャネルのサプライチェーンをマッピングし、それを公開データにおけるカメラおよび機器需要の追跡方法と整合させる。使用される一般的な公開ソースには、光学関連の流通に関する米国国際貿易委員会(USITC)および国連貿易統計(UN Comtrade)の貿易統計、所得動向および電子機器支出の方向性を示す世界銀行およびIMFのマクロ統計、そしてレンズ設計変化(例えばペリスコード型や多要素スタック)のペースを把握するための特許データベースが含まれる。

また、企業の年次報告書、投資家向け説明資料、決算説明会資料を確認し、製品構成の手がかりや、収益配分を左右する地域別の露出パターンを捉える。必要に応じて、企業財務およびインテリジェンスに関する有料サブスクリプション、また貿易の方向性と単価経済性の前提を検証するための出荷レベルの輸出入データベースを参照する。上記の例は網羅的なものではなく例示的なものであり、データ収集、前提の検証、ギャップの明確化のために他の公開文書やデータセットも使用された。

一次インタビューおよび調査

次に、光学部品サプライヤー、レンズ組立業者、ブランド、流通業者、産業検査および車載イメージングの大手最終利用者を含む、レンズエコシステムの参加者との専門家インタビューおよび構造化調査を通じてデスクリサーチの前提を検証する。これは世界市場であるため、価格設定、需要のタイミング、製品構成の差異が一地域に偏って過剰適合しないよう、APAC、EMEA、南北アメリカ間で入力データのバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | APAC:47% |

| ミッド層:45% | 機能/部門責任者:36% | EMEA:29% |

| 中小プレイヤー:18% | マネージャー:52% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、カメラおよびイメージング機器の普及から出発し、レンズ搭載率と買い替え周期を適用して機器需要をレンズ価値に変換するトップダウン型の需要プール再構築によって構築される。構成変化によってモデルに負荷がかかる場合は、レンズカテゴリー別のサンプル平均販売価格(ASP)と、貿易信号およびチャネル調査から推定した単位数量を用いた選択的なボトムアップ検証を適用し、その後、妥当な誤差範囲内に収まるよう合計値を調整する。

モデルで使用される主要な入力データには、交換レンズ式カメラの出荷動向、交換レンズの実働導入台数と買い替え時期、内蔵レンズの価値に影響を与えるスマートフォンカメラの仕様アップグレード、単焦点レンズとズームレンズの間のシェア変化、そして単価を変化させるペリスコープ型光学系の普及率が含まれる。予測にあたっては、カメラ需要、産業用および車載用カメラの普及、レンズの複雑化に伴う予想ASP変動に関する専門家の見解に基づいたベースケースを用いたシナリオ分析を実施する。小規模用途については直接的な単位指標が不十分な場合、産業オートメーション支出や車載カメラコンテンツの成長といった代理指標を用いてギャップを補い、その後サプライヤーの見解や貿易パターンと照合する。

データ検証と更新サイクル

出力結果は複数回の検証を経ており、まず地域および用途間の内部整合性テストを行い、合計値が正しく整合し、成長率が明確な要因なしに急変しないことを確認する。次に、モデルは貿易額の方向性、公開財務開示、機器あたりの推定レンズコンテンツといった独立した指標と比較され、異常値は精査され、前提は精緻化される。

最終承認前には、第二のアナリストが計算ロジックを検証し、重要な変数が想定範囲を外れた場合には追跡調査が実施される。レポートは年次で更新され、需要、価格、または供給可能性を変化させる重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の見解を得られるよう、最終確認を行う。

Mordor Intelligenceのカメラレンズ市場規模と他の公表推定値との比較

カメラレンズの公表市場規模が大きく異なって見えることがあるのは、対象範囲の線引きが常に同じ位置に設定されているわけではなく、価格および単位に関する前提が異なるスケジュールで更新されているためである。もう一つの一般的な要因は、一部のソースが異なる基準年を採用していることであり、これは開始値に織り込まれるインフレや構成の影響を変化させる。

機器出荷動向、光学製品の貿易額の方向性、公開財務開示との相互検証は、Mordor Intelligenceの2026年推定値をレンズのみの収益に結びつけるために用いられる根拠であり、内蔵レンズについては、レンズ価値がより広範なカメラモジュール価格に組み込まれるのではなく明示的に捕捉されている場合にのみ計上される。差異はまた、ペリスコープ型の普及がどのように価格付けされているか、産業用および車載用イメージングレンズが含まれているかどうか、そして保守的なシナリオまたは積極的なシナリオが主要な予測ケースとして扱われているかどうかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.76 B (2026) | |

| 業界調査発行者A | USD 4.20 B (2024) | より早い基準年を採用し、より狭い収益プールを適用しているとみられ、モバイルイメージングおよび一部の非コンシューマー向け最終用途における内蔵レンズ価値を過小評価する可能性があり、これが開始値を押し下げている。 |

| オンライン調査発行者B | USD 6.61 B (2025) | 異なる基準年に系列を固定しており、より緩やかな成長プロファイルを示している。これは、交換レンズ需要および高複雑度光学系によるASP上昇に関するより保守的な前提を示唆している。 |

総じて、この差異は主に基準年の選択、レンズのみの収益として扱われる範囲、そしてレンズの複雑化に伴うASP変動の反映方法によって説明される。モデルを機器需要の指標および単純な価格・構成ロジックに紐づけておくことで、新たな証拠が現れた際に迅速に更新することが可能となる。

レポートで回答される主要な質問

カメラレンズ市場の現在の規模と成長見通しは?

カメラレンズ市場規模は2026年に67億6,000万米ドルであり、年平均成長率6.4%で2031年までに92億3,000万米ドルに達すると予測されています。

カメラレンズ市場において収益に最も貢献している用途はどれですか?

民生用電子機器が2025年に58%のシェアでリードしており、マルチカメラスマートフォンとコンパクトカメラの需要に支えられています。

カメラレンズ市場において最も成長が速い用途はどれですか?

産業・機械視覚が最も成長が速い用途であり、工場がAI対応検査を拡大するにつれ2031年まで年平均成長率10.3%で成長しています。

交換レンズシステムにおいて採用をリードしているマウントタイプはどれですか?

ミラーレスマウントは2025年に53.85%のシェアを占め、コンパクトな光学設計と広範なレンズカタログにより2031年まで9.7%で成長すると予測されています。

現在最も重要な焦点距離カテゴリーはどれですか?

広角レンズが2025年に36%のシェアを獲得し、超広角レンズは空間コンピューティングとARに関連した年平均成長率10.5%で最も成長が速いセグメントです。

カメラレンズ市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年に62%のシェアでリードし、製造規模と多様化した需要に支えられ2031年まで18%で成長すると予測されています。

最終更新日: