強膜レンズ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

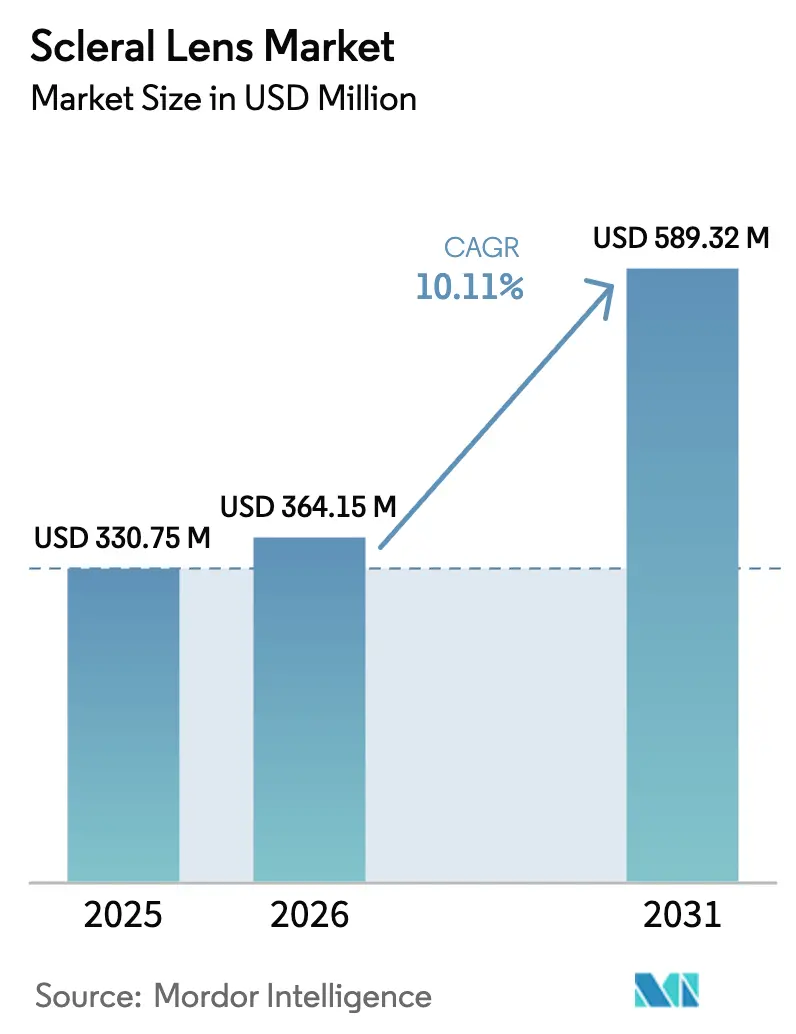

| 市場規模 (2026) | 364.15 百万米ドル |

| 市場規模 (2031) | 589.32 百万米ドル |

| 成長率 (2026 - 2031) | 10.11% CAGR |

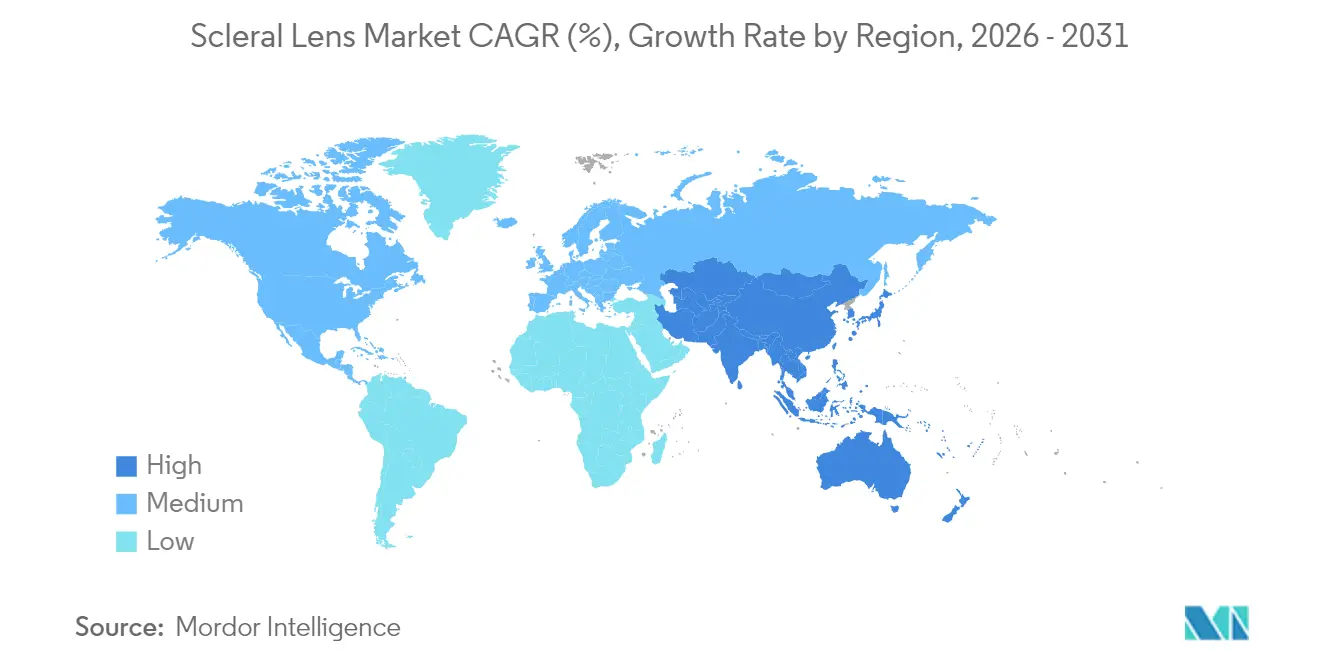

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

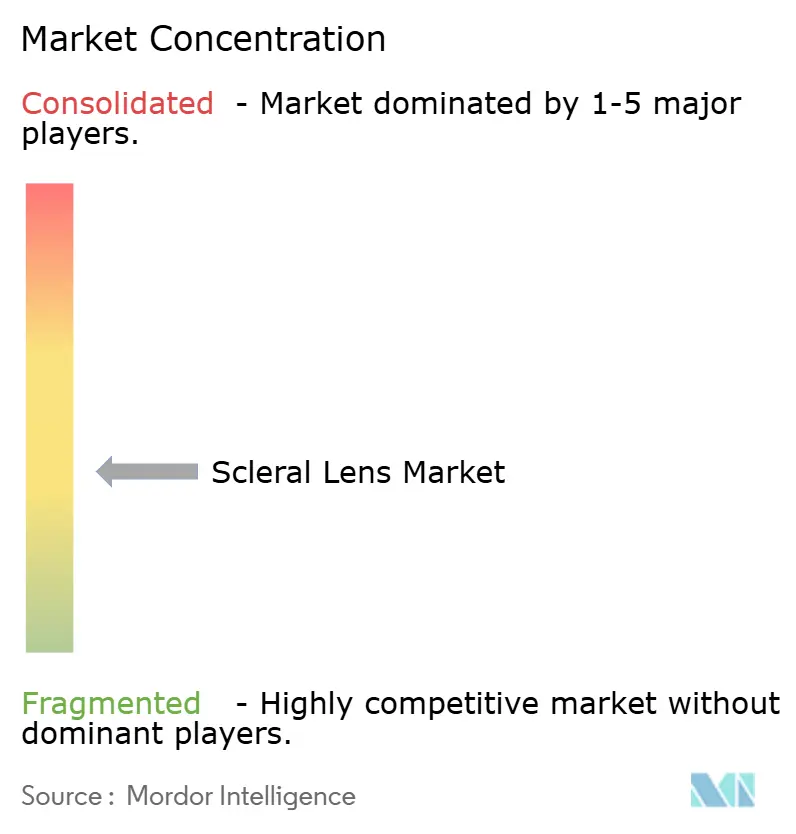

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強膜レンズ市場分析

強膜レンズ市場規模は2025年に3億3,075万米ドルと評価され、2026年の3億6,415万米ドルから2031年には5億8,932万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は10.11%と推定されます。複雑な角膜疾患に対する強膜レンズの臨床的受容の高まり、高酸素透過性ポリマーにおける材料科学の急速なイノベーション、および施術者の技術向上が需要を牽引しています。小児期の円錐角膜検出の増加、薬物溶出レンズのパイプラインの拡大、および個別デバイス向け3Dプリンティングの台頭がモメンタムをさらに強化しています。北米の償還政策とスペシャリティフィッターが現在の収益リーダーシップを支えており、アジア太平洋地域では施術者トレーニングの加速が最も急速な普及を促進しています。デジタルフィッティングプラットフォームへの投資の高まりと、フルオロシリコーンアクリレート化合物のサプライチェーン強靭化が、強膜レンズ市場全体の競争戦略に影響を与えると見込まれます。

主要レポートのポイント

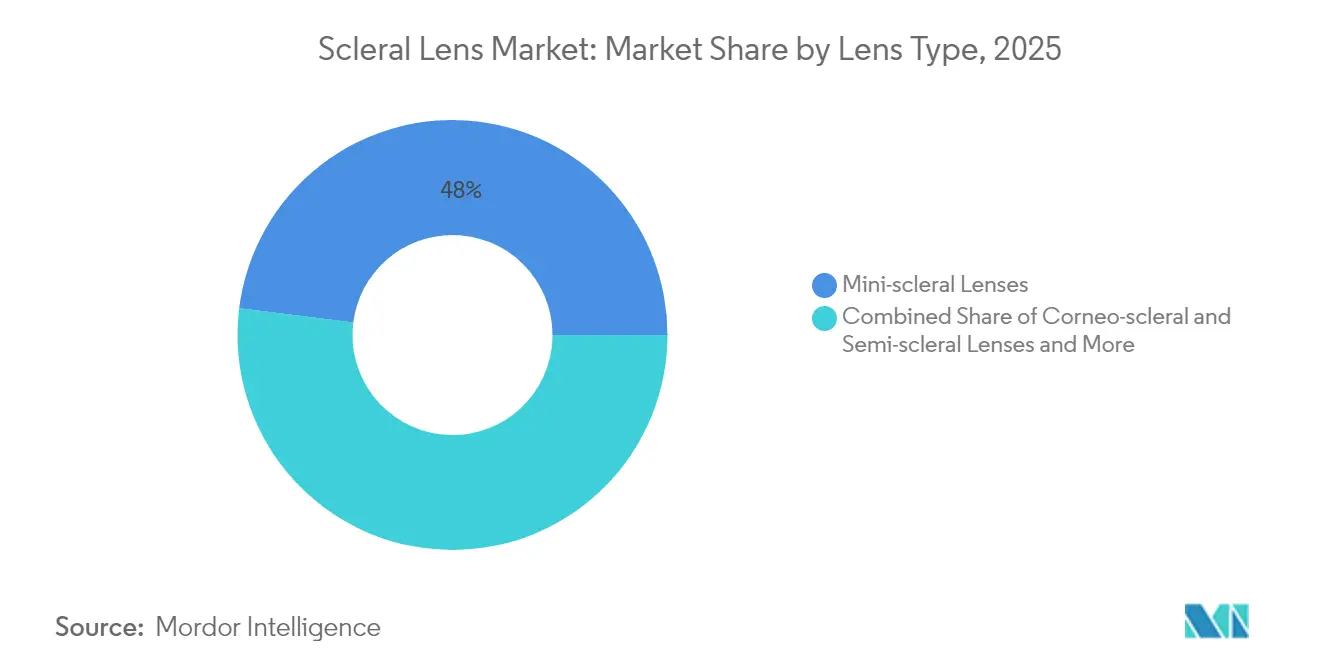

- レンズタイプ別では、ミニ強膜レンズが2025年の強膜レンズ市場シェアの48.02%を占め、フル強膜レンズは2031年にかけて年平均成長率(CAGR)14.05%で成長すると予測されます。

- 用途別では、不正角膜適応症が2025年の強膜レンズ市場規模の62.06%のシェアを占め、眼表面疾患への応用は2031年にかけて年平均成長率(CAGR)16.39%で拡大しています。

- エンドユーザー別では、病院が2025年に37.68%の収益シェアでリードし、眼科クリニックは2031年にかけて年平均成長率(CAGR)13.98%が見込まれます。

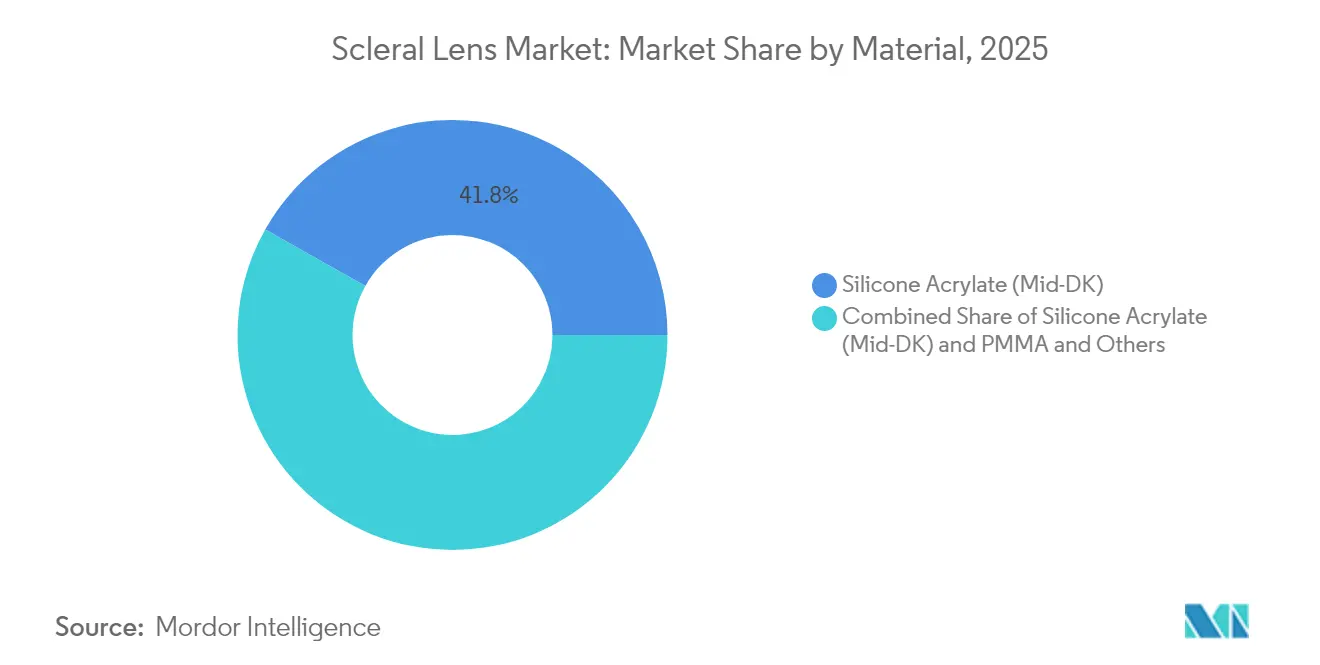

- 素材別では、シリコーンアクリレートが2025年の強膜レンズ市場の41.83%のシェアを獲得し、フルオロシリコーンアクリレート素材は2031年までに年平均成長率(CAGR)12.55%で拡大する見込みです。

- 流通チャネル別では、オフラインチャネルが2025年の強膜レンズ市場規模の71.55%を占め、オンラインチャネルは2031年にかけて年平均成長率(CAGR)15.92%という堅調な予測を示しています。

- 地域別では、北米が2025年のグローバル収益の42.34%を確保し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)15.02%を達成すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の強膜レンズ市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 円錐角膜および拡張性疾患の有病率の増加 | +2.8% | アジア太平洋および北米で最も影響が大きいグローバル | 中期(2〜4年) |

| 屈折矯正手術後の合併症の増加 | +1.9% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| スペシャリティ眼科チェーンによるグローバル普及の拡大 | +1.6% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 高DK GP素材の進歩 | +1.4% | グローバル | 長期(4年以上) |

| 3Dプリンティングによる個別カスタマイズ強膜レンズの台頭 | +1.2% | 北米およびEU、早期採用段階 | 長期(4年以上) |

| 後期パイプラインにおける薬物溶出強膜レンズ | +0.8% | グローバル、規制依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

円錐角膜および拡張性疾患の有病率の増加

大規模な小児スクリーニングにより、円錐角膜の発生率が1:334と報告されており、これは従来の成人のみを対象とした推計を大幅に上回る数値です。早期診断により、より多くの患者が生涯にわたる視覚リハビリテーションを必要とし、長期研究では強膜レンズの使用によって角膜移植リスクがレンズ未使用に比べて81%低減することが示されています。各国の医療制度は、手術を遅らせるまたは回避するための早期レンズ装用をますます推奨しており、強膜レンズ市場全体にわたる安定した需要を強化しています。改良された角膜断層撮影ツールにより、一次眼科ケアにおける検出が日常的となり、患者プールが拡大しています。これに伴い、スペシャリティ施術者は進行を管理し生活の質を向上させるために、一次治療としての強膜レンズプロトコルを統合しています。

高DK GP素材の進歩

200 Dkを超える次世代ガス透過性素材は、かつて1日の装用時間を制限していた低酸素症の懸念を解消しました。Valley ContaxのAcuity 200ポリマーは、超高酸素透過性と沈着物の形成を低減する表面濡れ性を組み合わせ、快適な装用時間を延長しています[1]Valley Contax、「Acuity 200 – GP素材の世界へようこそ」、valleycontax.com。このような素材により、角膜生理機能を損なうことなく重度の拡張症に対してより厚いボールトが可能となり、強膜レンズ市場における治療可能症例の範囲が広がります。超滑性を達成するハイドロゲル複合材料の研究は、摩擦誘発による脱落リスクをさらに低減します。計算材料設計によりイテレーションが加速され、商業化が促進されるとともに、メーカーがプレミアムポートフォリオを差別化するのに役立っています。

3Dプリンティングによる個別カスタマイズ強膜レンズの台頭

積層造形技術により、ミクロンレベルの精度で臨床グレードのレンズが製造可能となり、個々の眼球プロファイルに合わせたサジタルデプスが実現します。3Dプリントによる薬物放出コンタクトレンズに関する査読済み研究は、眼科デバイスへの技術的実用性を裏付けています[2]Piyush Garg他、「ポリビニルアルコールを放出する3Dプリントコンタクトレンズ」、MDPI Journals、mdpi.com。自動化されたプリンターにより手動研磨工程が削減され、施術者の診療時間の短縮とレンズ1枚あたりのコスト削減が見込まれます。カスタムラティス構造により、剛性を維持しつつ酸素拡散を最適化する可変厚さゾーンが実現します。生産規模の拡大は依然として課題ですが、産業用プリンターへの投資は予測期間内でのより広範な普及を示唆しており、世界の強膜レンズ市場に新たな成長機会をもたらします。

後期パイプラインにおける薬物溶出強膜レンズ

視力矯正と持続的な治療薬放出の組み合わせは、点眼薬の5%未満しか標的組織に到達しないという根深いアドヒアランス問題に対処するものです。シクロスポリン含浸強膜レンズを使用した初期臨床プログラムでは、安定した24時間放出プロファイルと重度のドライアイに対する症状改善が報告されています。複合デバイス・医薬品製品の規制経路には広範な安全性データが求められますが、肯定的なパイロット結果が投資家の信頼を強化しています。商業展開はまずニッチな眼表面疾患から始まり、その後緑内障や術後炎症へと段階的に拡大し、強膜レンズ市場全体の対象収益ストリームを広げることが期待されます。

阻害要因のインパクト分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替技術の利用可能性 | -1.8% | 先進国市場で最も影響が大きいグローバル | 中期(2〜4年) |

| 施術者の高いチェアタイムと習得難度 | -1.5% | 特に新興市場においてグローバル | 短期(2年以内) |

| 非常に長期の装用における酸素供給の制限 | -1.2% | グローバル | 長期(4年以上) |

| フルオロシリコーンアクリレートポリマーのサプライチェーンの脆弱性 | -0.9% | アジア太平洋地域で最も影響が大きいグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替技術の利用可能性

角膜クロスリンキング、角膜内リングセグメント、および小切開レンティキュール摘出術の進歩により、不正角膜に対するコンタクトレンズ以外のソリューションが提供されています。最小侵襲矯正を求める患者は、コストが高くても手術を選択する場合があり、強膜レンズ市場への転換を制限します。いくつかの先進国の公的・民間保険会社は現在、リングインプラント手術を償還対象とし、スペシャリティレンズとの経済的格差を縮小しています。デバイスメーカーは強膜モダリティの可逆的・調整可能なメリットを強調することで対応していますが、手術技術との競争は中期的に継続します。

施術者の高いチェアタイムと習得難度

強膜レンズの初回フィッティングには通常2〜4時間を要し、ソフトレンズの1時間未満と比較して、多忙なプライマリケアのスケジュールに負担をかけます。調査によると、多くの検眼士が最適なボールトを一貫して達成するために6ヵ月の専門的なトレーニングを必要とします。小規模クリニックでの角膜断層撮影や形状解析機器へのアクセスの制限は、資本予算が限られた発展途上国において特に障壁を高めます。メーカーはオンボーディングを短縮するためにバーチャル認定コースや予測フィッティングソフトウェアをバンドルするケースが増えていますが、新スキルの定着は依然として継続的な症例数に依存します。これらのワークフロー上の課題は、特に主要都市圏外において、強膜レンズ市場全体の普及を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:ミニ強膜が市場を牽引

ミニ強膜デザインは2025年のグローバル収益の48.02%を獲得し、強膜レンズ市場の基盤となっています。直径15〜18 mmは、大型フォーマットよりも取り扱いやすく、信頼性の高い角膜ボールティングを提供し、広範な臨床使用を支えています。同セグメントは、初回フィット成功率を高めるトーリックハプティクスなどの段階的なデザイン改良の恩恵を受けています。フル強膜レンズは現在ニッチですが、重度の眼表面疾患症例の増加に伴い、年平均成長率(CAGR)14.05%で成長すると予測されます。高DK素材の入手性向上により、特に最大限の保護を必要とする術後患者や移植患者において、フル強膜の普及が広がっています。角膜強膜ハイブリッドは、中心部クリアランスの要求が低い軽度の拡張症やLASIK後の不整においてモデストなシェアを維持しています。エッジアライメントアルゴリズムと表面コーティングにおける継続的な研究開発が製品差別化を維持しています。

ミニ強膜製品による強膜レンズ市場規模への貢献は、製造効率が価格を安定させることで2031年まで支配的であり続けるでしょう。企業はデジタルフィッティングツールとトライアルセットをバンドルし、チェアタイムを削減して施術者のロイヤルティを支えています。患者のクチコミやソーシャルメディアの証言がさらに認知度を高め、構造的な成長を強化しています。三次医療センターでのフル強膜フォーマットの採用は、角膜表面が安定した後にミニデザインへ移行する一部の装用者とともに、フィーダーパイプラインとして機能します。全体として、レンズタイプの多様性が市場の回復力を高め、収益集中リスクを制限しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:不正角膜への応用が市場をリード

不正角膜適応症は2025年の強膜レンズ市場シェアの62.06%を占めました。円錐角膜、辺縁部透明角膜変性、および屈折矯正術後拡張症は、複雑なトポグラフィに対して代替矯正が限定的な視質しか提供できないため、処方量を独占しています。縦断的データは、早期の強膜レンズ使用が移植手術を遅らせ、安定した視力を支えることを確認しており、支払者の受容を促進しています。眼表面疾患は現在規模が小さいものの、重度のドライアイや移植片対宿主病における治療的水分補給効果のエビデンスが蓄積される中、年平均成長率(CAGR)16.39%を達成すると予測されます。このセグメントは、自己免疫性および医原性の乾燥が増加している高齢化社会において臨床家の注目を集めています。

屈折異常矯正に関連する強膜レンズ市場規模は現在モデストですが、戦略的に重要です。超精密波面誘導光学により、眼鏡では対応できないLASIK後や外傷症例における高次収差を矯正できます。新興の薬物溶出プラットフォームにより、視覚矯正と抗炎症療法を組み合わせた新たなハイブリッド適応症が生まれる可能性があります。学際的な臨床試験がコスト効率に関する知識を拡大しており、最終的にはより広い保険者カバレッジをもたらし、用途の多様性を高める可能性があります。

エンドユーザー別:病院の優位性からスペシャリティクリニックへのシフト

病院は2025年収益の37.68%を占め、複雑な角膜病態を管理するための多職種チームの必要性を反映しています。統合された外科的・フィッティングサービスにより、移植、進行した拡張症、または眼表面障害を持つ患者のニーズに応えています。しかし、独立した眼科クリニックは角膜断層撮影への投資と的を絞ったトレーニングプログラムにより、年平均成長率(CAGR)13.98%を記録しています。これらのセンターは柔軟なスケジューリングとパーソナライズされたフォローアップを提供し、若年層および働き盛り世代に訴求します。地域の検眼士と三次スペシャリストをつなぐテレコンサルテーションがアクセスをさらに民主化し、強膜レンズ市場を拡大しています。

学術センターと研究病院はイノベーションハブとして機能し、最終的に民間診療に普及するアダプティブオプティクスやAI駆動フィッティングアルゴリズムのトライアルを実施しています。施術者団体がプロトコルを普及させ、地域を超えて基礎的能力を向上させています。クリニックが規模を拡大するにつれ、メーカーはターンキーフィッティングスイートを供給し、デバイスベンダーと外来プロバイダー間の共生的成長を強化しています。

素材別:シリコーンアクリレートが高DK成長の中でリードを維持

シリコーンアクリレートは2025年にグローバル収益シェアの41.83%を維持し、酸素透過性、剛性、およびコスト効率のバランスを際立たせています。同セグメントの採用は、数十年にわたる施術者の親しみやすさと安定したサプライチェーンの恩恵を受けています。しかし、高DKフルオロシリコーンアクリレート素材は、角膜生理機能を損なうことなく延長装用スケジュールを可能にし、より厚いボールトに対応するため、年平均成長率(CAGR)12.55%で拡大しています。画期的な超親水性コーティングによりくもりやタンパク質の蓄積が低減し、長期的な快適性が向上しています。PMMAのフットプリントは引き続き縮小していますが、極めて高い寸法安定性を必要とするスペシャリティ症例では価値を保持しています。

研究開発への投資は、機械的強度を維持しながら200 Dkを超えるポリマーブレンドに集中しています。この分野での成功は、プレミアム素材への移行加速を引き起こし、2031年までに強膜レンズ市場規模の分布を再形成する可能性があります。生産者はフルオロシリコーンアクリレートの在庫を確保するために原材料サプライヤーとの戦略的提携を形成し、最近のサプライチェーンショックを軽減しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル別:オフラインの優位性がデジタル変革に直面

検眼および眼科診療のオフラインチャネルが2025年のグローバル売上の71.55%を生み出し、フィッティングの高度にカスタマイズされた性質を反映しています。それにもかかわらず、テレ検眼が規制上の承認を得るにつれ、オンラインプラットフォームは年平均成長率(CAGR)15.92%で拡大すると予測されます。デジタルリフィル、バーチャルチェックアップ、およびサブスクリプションモデルが患者の利便性を高め、強膜レンズ市場におけるコンプライアンスと継続率を向上させています。ハイブリッド配送フレームワークが登場し、初回フィッティングはクリニックで行われ、その後のレンズ再注文はオンラインに移行しています。一部のメーカーはQRコード付きケアガイドとAI症状トラッカーを統合し、シームレスなオムニチャネル体験を促進しています。完全リモートフィッティングは責任上および精度上の制約により引き続き限定的ですが、段階的なデジタル化により臨床監督と消費者の期待のギャップが縮小していく見込みです。

地域分析

北米は2025年のグローバル収益の42.34%を占め、成熟したスペシャリティ眼科インフラ、充実した保険カバレッジ、および継続的な施術者教育を背景としています。カナダの単一支払者モデルとメキシコの民間保険の拡大が地域の成長ドライバーを多様化しています。高DK素材の入手性向上により、より長い装用スケジュールが可能となり、適応症の範囲が広がっています。

アジア太平洋地域は最も成長の速い地域であり、予測年平均成長率(CAGR)15.02%が見込まれ、都市部病院における広範な採用とスペシャリティチェーンの増加により牽引されています。中国とインドは合わせて、小児スクリーニング施策が見過ごされてきた円錐角膜有病率を明らかにするにつれ、最大の潜在患者プールを抱えています。政府支援の能力構築プログラムにより新たなフィッターが育成され、強膜レンズ市場全体にわたるサービス提供の基礎的な可用性が向上しています。マレーシアおよびシンガポールの現地製造施設により、サプライリードタイムが短縮され、通貨変動リスクが軽減されます。

欧州は、確立された検眼プログラムと一貫したCEマーク規制に支えられ、安定した中一桁台の拡大を維持しています。ドイツと英国が学術産業連携を通じた臨床イノベーションの加速により地域ボリュームを独占しています。南欧市場では、公共医療制度が拡張症の非外科的管理を重視する中、需要が高まっています。ブレグジット後の規制再調整により国境を越えたサプライチェーンに若干の摩擦が生じていますが、メーカーは継続性を維持するために在庫の再ルーティングを行っています。全体として、地域全体にわたるエビデンスに基づく償還ガイドラインへの遵守が予測可能な採用軌跡を確保しています。

競争環境

強膜レンズ市場は中程度に分散しています。Bausch + Lomb、CooperVision、Alconなどの確立されたマルチプロダクトグループは規模の経済と国際流通を活用し、BostonSight、Visionary Optics、Art Optical Contact Lensなどの純粋スペシャリティメーカーは個別設計プラットフォームを通じてロイヤルティを構築しています。競争差別化は、独自フィッティングソフトウェア、超高DK素材へのアクセス、および施術者トレーニングエコシステムの組み込みを中心に展開されています。

人工知能(AI)誘導サジタルデプス予測への投資により、再フィット率が低下し初回レンズ成功率が向上し、競争上の優位性が研ぎ澄まされています。Alconによる3億5,600万米ドルのLENSAR買収は、診断と屈折矯正技術を統合ポートフォリオに統合する戦略を浮き彫りにしています[3]Alcon、「AlconがLENSAR, Inc.の買収に合意」、alcon.com。EssilorLuxotticaによる2024〜2025年のHeidelberg EngineeringおよびEspansione Groupのメドテック買収は、データ分析と治療デバイスのシナジーを獲得するための同様の垂直統合を示しています。

フルオロシリコーンアクリレートのサプライセキュリティが競争上の優位性となり、デュアルソース調達を持つメーカーが変動リスクをヘッジし生産タイムラインを保護しています。3Dプリントまたは薬物溶出フォーマットに注力するスタートアップはベンチャーキャピタルを集め、概念実証試験が終了した後の買収ターゲットとして位置づけられています。全体として、原材料化学者、ソフトウェア開発者、および臨床教育者の間の戦術的な協業が、強膜レンズ市場全体の将来の競争的輪郭を形成しています。

強膜レンズ業界のリーダー企業

Visionary Optics

ABB Optical Group

EssilorLuxottica

Bausch + Lomb

Art Optical Contact Lens

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bausch + Lombは、高次収差を矯正するZenlens CHROMA HOA波面誘導強膜レンズを米国で発売しました。

- 2025年1月:EyePrint Prosthetics、Advanced Vision Technologies、およびWAVE Contact Lens Systemが事業を統合し、完全にカスタマイズされた強膜デバイスを専門とするWAVE Eye Careを設立しました。

世界の強膜レンズ市場レポートの範囲

強膜コンタクトレンズは、角膜表面全体をボールトし強膜上に乗るように特別に設計された大口径ガス透過性コンタクトレンズです。これらのレンズは、不正角膜を完全に滑らかな光学面に機能的に置き換え、円錐角膜やその他の角膜不整によって引き起こされる視力問題を矯正します。強膜レンズ市場は、タイプ別(角膜強膜レンズおよびセミ強膜レンズ、ミニ強膜レンズ、フル強膜レンズ)、用途別(不正角膜、眼表面疾患、屈折異常、その他の用途)、エンドユーザー別(病院、眼科クリニック、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、その他の地域)に区分されています。レポートは上記のセグメントの金額(米ドル百万)を提供します。

| 角膜強膜レンズおよびセミ強膜レンズ |

| ミニ強膜レンズ |

| フル強膜レンズ |

| 不正角膜 |

| 眼表面疾患 |

| 屈折異常 |

| その他の用途 |

| 病院 |

| 眼科クリニック |

| その他のエンドユーザー |

| フルオロシリコーンアクリレート(高DK) |

| シリコーンアクリレート(中DK) |

| PMMAおよびその他 |

| オフライン(検眼・眼科クリニック) |

| オンライン(電子商取引、テレ検眼) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| レンズタイプ別 | 角膜強膜レンズおよびセミ強膜レンズ | |

| ミニ強膜レンズ | ||

| フル強膜レンズ | ||

| 用途別 | 不正角膜 | |

| 眼表面疾患 | ||

| 屈折異常 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| その他のエンドユーザー | ||

| 素材別 | フルオロシリコーンアクリレート(高DK) | |

| シリコーンアクリレート(中DK) | ||

| PMMAおよびその他 | ||

| 流通チャネル別 | オフライン(検眼・眼科クリニック) | |

| オンライン(電子商取引、テレ検眼) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

強膜レンズ市場の現在の規模は?

強膜レンズ市場規模は2026年に3億6,415万米ドルであり、2031年までに5億8,932万米ドルに達すると予測されます。

強膜レンズ市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、円錐角膜有病率の増加とスペシャリティクリニックの急速な拡大により、2031年にかけて年平均成長率(CAGR)15.02%という最も高い成長を示しています。

ミニ強膜レンズがなぜそれほど人気があるのですか?

ミニ強膜レンズは取り扱いやすさと角膜ボールティングの効果のバランスが優れており、2025年のグローバル収益の48.02%を獲得し、ほとんどの不正角膜症例に適しています。

将来のイノベーションを牽引する素材は何ですか?

200 Dkを超える高DKフルオロシリコーンアクリレートと超滑性ハイドロゲルコーティングが、角膜の健康を守りながら長時間装用スケジュールを推進しています。

デジタルツールは強膜レンズのフィッティングをどのように変えていますか?

AI誘導設計ソフトウェアとテレ検眼プラットフォームがチェアタイムを削減し、初回フィットの精度を高め、ハイブリッドなオンライン・オフライン流通モデルへの道を開いています。

最終更新日: