タイプラスチック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

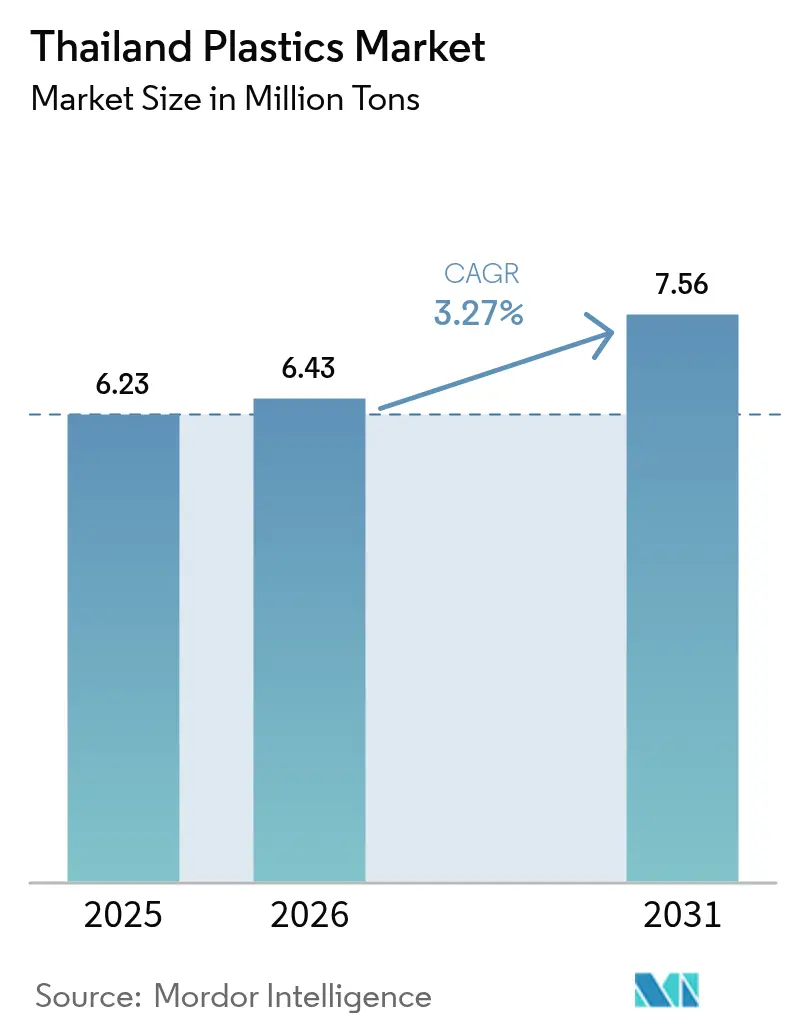

| 基準年の市場規模 (2025) | 6.23 百万トン |

| 市場取引高 (2026) | 6.43 百万トン |

| 市場取引高 (2031) | 7.56 百万トン |

| 成長率 (2026 - 2031) | 3.27% CAGR |

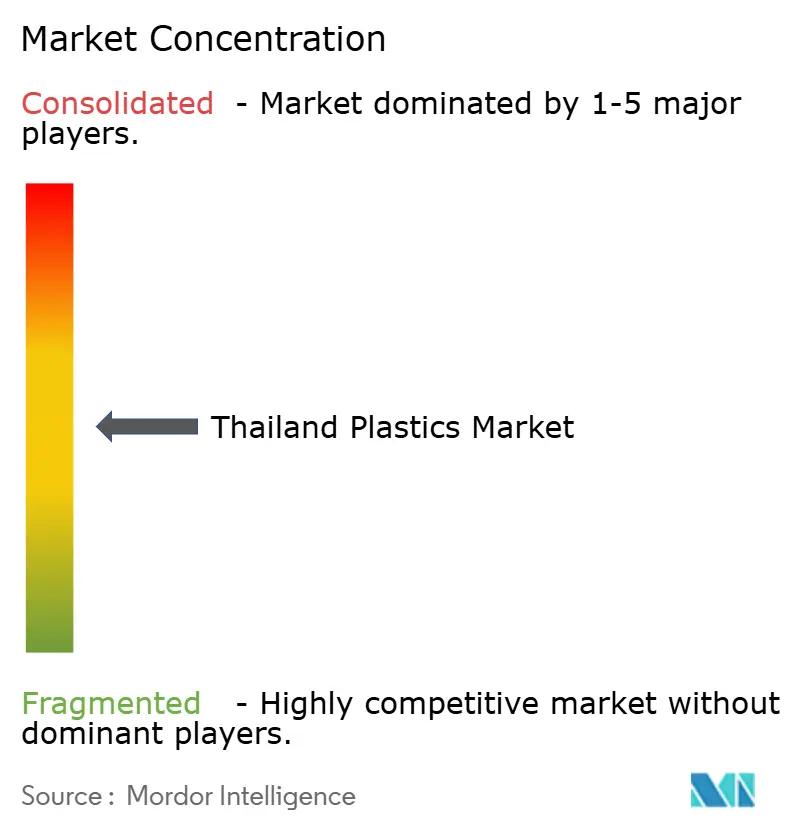

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイプラスチック市場分析

タイプラスチック市場規模は2026年に643万トンと推定され、2025年の623万トンから成長し、2031年の予測値は756万トンと、2026年から2031年にかけて年平均成長率(CAGR)3.27%で拡大しています。この緩やかな表面的成長率の背後には、低炭素原料、循環経済型慣行、および高付加価値用途への決定的なシフトが潜んでおり、コモディティスプレッドが縮小する中でも利益率を押し上げています。汎用樹脂が数量面では依然として主導的地位を占めていますが、合弁事業がバイオエチレンおよびPLA(ポリ乳酸)生産能力を大規模に解放しているため、バイオポリマーへの急速な転換が進んでいます。需要の勢いは食品・飲料および電子商取引向け包装において最も強く維持されていますが、電気自動車(EV)サプライチェーンの台頭と大規模インフラプロジェクトが、エンジニアリング樹脂および高性能コンパウンドに対する新たな需要を創出しています。中国からの供給過剰の激化、ナフサコストの変動、および廃棄物規制の厳格化が利益率を圧迫しており、原料の多様化とリサイクルインフラへの投資を進める企業が、タイプラスチック市場においてリターンを守る上で最も有利な立場にあります。

主要レポートのポイント

- 種類別では、汎用プラスチックが2025年のタイプラスチック市場シェアの70.55%を占めてトップとなり、バイオプラスチックは2031年にかけて年平均成長率(CAGR)5.53%で拡大する見込みです。

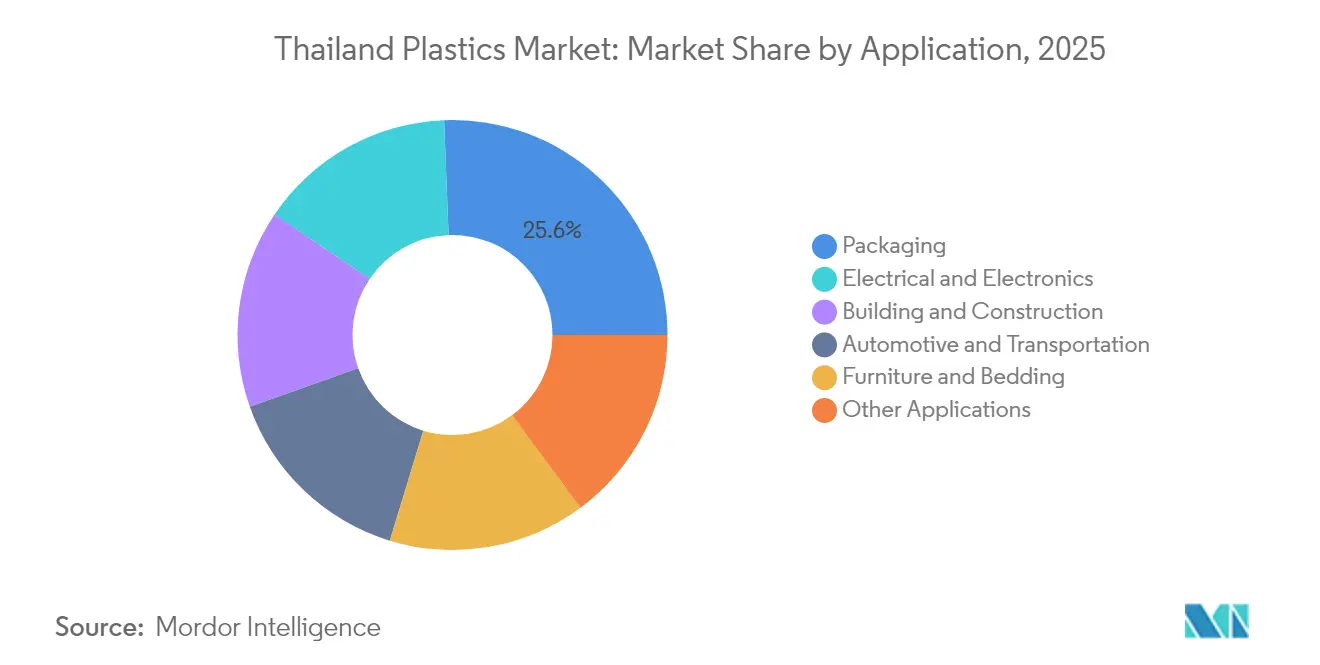

- 用途別では、包装が2025年のタイプラスチック市場規模の25.62%を占め、自動車・輸送は2031年に向けて年平均成長率(CAGR)3.56%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイプラスチック市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料包装からの需要増加 | +1.2% | バンコクおよび東部経済回廊(EEC)に集中した全国的な需要 | 中期(2〜4年) |

| 建築・建設におけるプラスチック使用の増加 | +0.8% | 大規模インフラプロジェクトが牽引する全国的な需要 | 長期(4年以上) |

| 自動車およびEV部品における軽量化ニーズ | +0.9% | 東部経済回廊(EEC)、ラヨーン県 | 中期(2〜4年) |

| 電子商取引の急成長による保護包装の需要拡大 | +0.6% | 都市部、バンコク首都圏 | 短期(2年以内) |

| バイオベースポリマーの合弁事業 | +0.4% | マプタプット工業団地、ラヨーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料包装からの需要増加

国内飲料消費は拡大を続けており、安定した包装数量需要を確保しています。2025年3月に発効した新たな食品接触基準は、コンバーターがプレミアム価格を実現できるリサイクル可能な耐熱性製剤を採用するよう促しています。近隣のカンボジアおよびベトナムへの飲料輸出が追加的な数量をもたらし、フードデリバリーの成長はパンデミック以降2倍以上となり、1件の注文あたり複数のプラスチック製品が発生しています。気温上昇、急速な都市化、および観光回復がタイプラスチック市場における包装使用強度を持続させています。容器需要はパーソナルケアセグメントと並行して拡大しており、化粧品・健康製品の中一桁台の売上成長が特殊包装の採用を後押ししています。

建築・建設におけるプラスチック使用の増加

150件を超えるインフラプロジェクトへの政府支出が、塩化ビニル(PVC)パイプ、断熱材、および屋根材への長期的な需要を支えています。1キロメートルあたり最大5トンのリサイクル材を使用するプラスチック道路(Plastic Roads)構想は、リサイクル樹脂の対象市場を拡大する循環型建設慣行への政策転換を示しています。現在800社を超える中・大規模メーカーが、グリーンビルディング仕様を満たすためにデジタル受発注ツールおよび低炭素プロセスを導入しています。大規模プロジェクトに関連して生まれると見込まれる100万件超の新規雇用が住宅・商業建築を促進し、エネルギーインフレと中国の廉価輸入品が利益率を圧迫する中でも、プラスチック建材への需要を下支えしています。

自動車およびEV部品における軽量化ニーズ

タイの30@30政策は、2030年までに電気自動車(EV)生産比率30%を目標としています。EV販売台数は2022年の8万4,500台から2024年には20万6,000台へと増加し、軽量バッテリーケーシング、インテリアトリム、および構造用複合材への旺盛な需要を生み出しています。BYDの9億米ドル規模のラヨーン工場やBMWの今後の現地組立ラインなどのプロジェクトは、耐熱性と電気絶縁性を提供するエンジニアリング樹脂を必要とします。2035年までの国内調達閾値を設定するローカライゼーション指令により、それらのサプライチェーンはタイプラスチック市場内にさらに定着します。自動車メーカーがサプライヤーに対して車両重量削減と航続距離延長を求める中、ポリプロピレン(PP)および高度なポリアミド(PA)がダッシュボード、エンジンルーム用途、およびEV充電部品でシェアを伸ばしています。

バイオベースポリマーの合弁事業

15億4,000万米ドル規模のBraskem-SCGC(SCG Chemicals)バイオエチレン合弁事業は、サトウキビエタノール由来の再生可能ポリエチレン(PE)を年間20万トン生産し、化石樹脂と比較してゲートまでのライフサイクル排出量を最大70%削減します[1]SCG Chemicals、「SCGCとともに2025年のプラスチックリサイクルを革新するトレンドと取り組みを発見する」、scgchemicals.com 。NatureWorksはナコーンサワン複合施設においてPLA(ポリ乳酸)を7万5,000トン増設しており、3億5,000万米ドルの国内資金調達に支えられています[2]NatureWorks LLC、「NatureWorksのIngeo PLA製造拡張が過去最大の資金調達を実現」、natureworksllc.com。これらのプロジェクトはタイをサステナブル樹脂の地域リーダーとして位置づけ、コンバーターの原料選択肢を拡大し、低炭素包装を義務付けるプレミアム消費財市場への輸出機会を開きます。これらの取り組みは国家バイオ・循環・グリーン(BCG)経済モデルと整合し、プラスチックバリューチェーンへの農家参加を深め、タイプラスチック市場における再生可能材料目標の上方修正を支援します。

抑制要因インパクト分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックの禁止・課税の厳格化 | -0.7% | 都市部への施行集中を伴う全国的な措置 | 短期(2年以内) |

| 原油・ナフサ価格の変動 | -0.9% | 石油化学メーカー全体に影響する全国的な課題 | 中期(2〜4年) |

| PPおよびPEの供給過剰と中国からの低コスト輸入 | -1.1% | コモディティプラスチックに特に影響する全国的な課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックの禁止・課税の厳格化

タイのプラスチック廃棄物ロードマップは2025年1月からの輸入禁止を段階的に実施し、食品接触製品の品質規制を強化しています。バンコクなどの都市部では1日当たり1,800メートルトンの使い捨て廃棄物が発生しており、当局はコンバーターのコンプライアンスコストを引き上げる課税とラベル表示義務の早期実施を進めています。産業廃棄物管理法草案(Draft Industrial Waste Management Act)に基づく追加立法は、環境影響を是正するための専用基金を設置し、有害廃棄物スクラップに対してより厳格な廃棄規則を課しています。タイプラスチック市場のメーカーは、認証済みのリサイクル可能または堆肥化可能な代替品への投資とトレーサビリティシステムの強化が求められ、そうでなければペナルティに直面します。これらの規制は当初は使い捨て品目を制限しますが、最終的には高付加価値のサステナブル樹脂への需要を触媒することになります。

ポリプロピレン(PP)およびポリエチレン(PE)の供給過剰と中国からの低コスト輸入

中国は毎年約500万トンの追加ポリエチレン(PE)生産能力を稼働させており、割引価格で東南アジアへ余剰数量を押し出しています。スポットの高密度ポリエチレン(HDPE)フィルム価格は数年来の安値水準に落ち込み、地域の分解炉は定期的に経済的閾値を下回る稼働率まで引き下げています。包装・完成品の国内生産指数は2025年初頭に悪化し、コンバーターはマージン圧縮の中で引き取りを延期しました。関税主導の在庫積み増しによりタイから米国への輸出が一時的に増加したものの、輸入圧力がピークに達するとタイプラスチック市場全体のスループットは景気循環的な縮小に直面します。統合型生産者はリサイクルおよびスペシャリティへのアップグレードを加速し、稼働率と価値獲得を守ろうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:再生可能エネルギーの勢いに並行した既存樹脂の適応

汎用樹脂は、定着したインフラ、規模の経済、および多様化したエンドユース需要に支えられ、2025年のタイプラスチック市場シェアの70.55%を維持しました。その中でも、ポリエチレン(PE)とポリプロピレン(PP)が包装、自動車、および建設需要を支え、ポリエチレンテレフタレート(PET)はボトルを超えて技術用繊維やタイヤ生地へと用途を拡大しています。HMC Polymers Thailandは2023年に250億タイバーツを超える売上高を達成し、コモディティグレードの継続的な商業的重要性を示しています。ポリアミド(PA)やポリカーボネート(PC)などのエンジニアリング樹脂は、電子機器組立およびEVパワートレイン用途に関連して中一桁台の需要増加を記録しています。

バイオポリマーは最も急速に拡大するカテゴリーであり、年間20万トンのバイオエチレン合弁事業と7万5,000トンのPLA(ポリ乳酸)増設に支えられ、年平均成長率(CAGR)5.53%で進展しています。主要生産者は現在、化学的リサイクルルートと循環ナフサストリームの試験を行い、将来の資産基盤を守り、新たな食品接触規制下での事業継続性を確保しています。従来のサプライヤーがバイオベースプロセスのライセンスを取得する一方で、新規参入者はカーボンフットプリント開示と堆肥化可能性認証によって差別化を図り、競合差が縮まりつつあります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

用途別:移動体通信が増分価値を牽引する中、包装の規模がトップ

包装は2025年のタイプラスチック市場規模の25.62%を占め、食品、飲料、パーソナルケア、および電子商取引数量の増加に合わせて依然として拡大しています。SCGPは、ブランドオーナーが閉ループソリューションを求めたことで2023年にリサイクル収益を80%増加させました。コンバーターは新たな食品接触規制への対応として電子レンジ対応ポリプロピレン(PP)とモノマテリアルラミネートを採用しており、スマートラベルの革新がキャップやパウチに埋め込まれた近距離無線通信(NFC)タグへの追加樹脂需要をもたらしています。

自動車・輸送用途は、2031年にかけて年平均成長率(CAGR)3.56%という最も高い成長軌道を示しています。国のEV組立への転換が、重量を削減し厳格な熱要件を満たすエンジニアリングプラスチックへの需要を増幅させています。BYD、BMW、および10社を超える他の自動車メーカーが現地工場の設立を発表しており、コンパウンダーは長期的な数量の見通しを得て高度な混合ラインへの投資を正当化できます。下流では、充電インフラの展開が耐候性ポリカーボネート(PC)ハウジングと難燃性ポリアミド(PA)コネクターを必要としており、タイプラスチック市場の機会の幅をさらに拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

地理分析

上流・中間工程の産出量の約80%が国内のコンバーター向けに供給されており、タイプラスチック市場を支える自己完結型エコシステムを強化しています。バンコク首都圏が最大の消費ハブであり、オンライン小売、観光、およびフードサービスプラットフォームが相まって、一人当たりのプラスチック使用量を高い水準に維持しています。

東部経済回廊(EEC)はラヨーン、チョンブリー、チャチョンサオにバイオエチレン、EV組立、ガス-オレフィン転換プロジェクトへの大規模投資を含む資産を集積しています。同一拠点内への集中により物流コストが削減され、高付加価値の下流処理が定着し、新しい樹脂の迅速な商業化が可能になっています。マプタプットは化石原料と再生可能原料の両方の複合施設を有しており、コンバーターは多様なポリマーグレードとリサイクルペレットに即座にアクセスできます。

地域輸出は戦略的な販路として引き続き重要です。タイはASEAN貿易枠組みを活用してカンボジアおよびベトナムに包装樹脂を供給する一方で、米中貿易摩擦に伴う関税裁定取引が2025年初頭に米国向け出荷を61.7%増加させました。しかし、中国からの供給過剰とポリプロピレン(PP)貿易バランスの変化には、稼働率を守るための積極的なポートフォリオ管理と顧客多様化が求められます。

バリューチェーン分析

タイのプラスチックバリューチェーンは、炭化水素原料(特にナフサとガス誘導品)およびサトウキビ由来エタノールや乳酸などのバイオベース原料から始まり、オレフィンのクラッキングと重合を経て、PE、PP、PVC、PET、エンジニアリング樹脂、新興のバイオプラスチックへと展開する。上流生産はイースタン・エコノミック・コリドーとマプタプット工業団地周辺に集中しており、そこでは統合型生産者が、包装、建設、電子機器、自動車の需要に対応する地元のコンバーター企業に供給している。流通は国内樹脂チャネルとASEAN域内の輸出ルートを通じて行われる。

循環性要件はミッドストリームからダウンストリームのチェーンをますます形作っており、収集、分別、リサイクル(機械的および化学的)が、コンパウンディングおよび加工と並んで中核的な工程となっている。2026年4月、PTTグローバル・ケミカルとSCGケミカルズは、タイにおけるオレフィンおよびポリオレフィン事業の戦略的合弁事業の検討に関する非拘束型のMoUに署名した。これは石化製品のサプライチェーンの安全性強化と上流資産全体の運営レバレッジ改善を目的としている。拡大生産者責任制度に関する並行的な政策作業と、タイのプラスチック廃棄物管理ロードマップ(2018-2030年)が、追跡可能なリサイクル原料への需要を加速させ、ブランド所有者、コンバーター、廃棄物管理パートナー間の連携を強化している。

競合状況

当市場は中程度の分散性を示しています。PTT Global Chemical、SCG Chemicals、およびIndorama Venturesは、精製からポリマーまでの統合チェーンを通じて生産能力を確保し、複数大陸にわたる顧客基盤を維持しています。競争優位性はますますカーボンフットプリントの透明性、閉ループパートナーシップ、およびブランドオーナーとのデザイン・フォー・リサイクルに関する共同イノベーション能力から生まれています。バイオベース合弁事業のスケール化、機械的リサイクルと化学的リサイクルの統合、および原料の迅速な切り替えが可能な企業が、タイプラスチック市場において競合他社を上回る成長を見込まれています。

タイプラスチック産業リーダー

HMC Polymers Thailand

Indorama Ventures Public Company Limited

IRPC Public Company Limited

PTT Global Chemical Public Company Limited

SCG Chemicals Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コモディティポリオレフィンのスプレッドが輸入圧力の下で圧縮される中でマージンを守ることができる、拡張性のある低炭素・循環型ポリマーを中心にホワイトスペースが広がっている。ナチュラワークスが2026年4月にナコンサワンで開所した、完全統合型で年産75,000メトリックトンのIngeo PLAバイオポリマー施設は、地域内でのバイオベース供給を支え、再生可能原料の使用を求める包装および消費財向けの新たなオフテイク経路を生み出している。もう一つの中心的動向として、タイ投資委員会(BOI)がブラスケム・シアムの年産200,000トンのバイオエチレンプロジェクトをファストパス対象として選定(2025年12月)したことが挙げられ、これはタイにおけるバイオベースPEおよび関連する下流加工への投資パイプラインを強化している。

第二の機会領域は、リサイクルインフラと高品質な二次樹脂供給であり、そこでは政策と産業のレジリエンスが融合しつつある。2026年4月、タイ工業省は、石化原料の供給混乱の中でプラスチックリサイクルを加速するための緊急措置を発表し、コンバーター向けに一貫した品質のリサイクルペレットを供給できる収集、分別、再加工能力への段階的な需要を後押しした。同時に、生産者やコンパウンダーは基礎樹脂における事業統合と信頼性の確立に向けた根拠を積み重ねており、これはPTTGCとSCGCによるオレフィン・ポリオレフィン合弁事業に向けた継続的な検討に反映されている。これは、コンバーターの現地調達選択肢を再構築し、包装、建設、モビリティ用途向けの供給の継続性を改善する可能性がある。

最近の業界動向

- 2026年7月:HMCポリマーズは、タイ工業団地公社(IEAT)とMoUを締結し、マプタプット・コンプレックス工業団地内でクローズドループの資源・廃棄物管理システムを構築することとなった。この取り組みは、分別と資源回収に関する産業規模の連携を制度化し、団地内で事業を行うポリマー生産者やコンバーターにとってより高品質なリサイクルループを支えるものである。

- 2026年4月:ナチュラワークスは、ナコンサワンにおいて、年間生産能力75,000メトリックトンの完全統合型Ingeo PLAバイオポリマー製造施設の開所を発表した。この稼働開始により、包装その他の用途向けバイオポリマーの国内供給が拡大し、輸入特殊材料への依存が減少し、地域における持続可能なプラスチック供給におけるタイの地位が強化される。

- 2024年5月:ダウとSCGケミカルズは、2030年までにアジア太平洋地域における200,000トンのプラスチック廃棄物を循環製品に転換する契約に署名した。この提携は、樹脂生産者と循環型原料開発を結び付け、リサイクル原料に関するブランド所有者の下流要件を支え、収集・リサイクルのエコシステムへの投資の勢いを強化するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートにおいて、タイのプラスチック市場とは、タイ国内におけるプラスチック樹脂の需要と供給を指し、主要なポリマーファミリーおよびこれらの材料が加工・消費される一般的な最終用途分野にわたって追跡されるものと定義される。

対象範囲外:ゴム製品、および紙、ガラス、金属、木材などの非プラスチック代替材料は、同じ包装または建設用途で競合する場合であっても除外される。

セグメンテーション概要

- 種類別

- 汎用プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- エンジニアリングプラスチック

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- ポリカーボネート(PC)

- スチレン系共重合体(ABSおよびSAN)

- ポリブチレンテレフタレート(PBT)

- ポリメチルメタクリレート(PMMA)

- その他エンジニアリングプラスチック

- バイオプラスチック

- 汎用プラスチック

- 用途別

- 包装

- 電気・電子

- 建築・建設

- 自動車・輸送

- 家具・寝具

- その他用途

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、タイに関する事実的基盤を構築するために用いられ、樹脂生産の分布状況、貿易フロー、需要側の指標に焦点を当てた。当社は通常、タイの税関・貿易統計、タイ中央銀行のマクロ指標、タイ工業省および関連機関のデータリリース、UN Comtradeや世界銀行データなどの国際的な参照資料といった公開統計や刊行物を確認している。

プラスチックの実際の使用方法に基づいた市場モデルを維持するため、協会のウェブサイトや標準化団体(例えば包装やリサイクル関連の協会)、ポリマー需要やリサイクル率に関する査読付き学術誌、関連する生産者やコンバーターの公開企業情報や投資家向け資料からも二次的な確認を行った。特定の財務および特許の確認については、比較対象企業の財務情報、ニュースのスクリーニング、特許マッピングに役立つ有料サブスクリプションデータベースも参照した。ここに記載されている出典は例示にすぎず、データ収集、検証、および明確化のために他にも多くの公開・有料の参照資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮定を検証し、樹脂の価格動向、輸入代替のパターン、用途構成の変化など、公開資料では十分に説明されない部分を補うために用いられた。当社は、樹脂生産者、コンパウンダー、コンバーター、流通業者、大口最終需要者、業界専門家からバランスの取れた関係者に聞き取りを行い、タイの主要な産業クラスター全体で入力内容の一貫性を確認した。

これらの協議は、包装、建設、電子機器、自動車用途の背後にある需要指標を検証するのに役立った。また、タイにおいてリサイクル材料およびバイオベース材料が実際にどれほどの速度で導入されているかを確認するのにも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | |

| ミドルティア:49% | 機能・部門責任者:37% | |

| 中小規模プレーヤー:15% | マネージャー:51% |

市場規模の算定と予測

市場規模の算定は、タイの国内生産、貿易収支、主要用途分野ごとの消費配分から国内プラスチック需要を再構築し、それを一貫した市場量系列に変換するトップダウン方式で構築された。合計値の現実性を確保するため、主要用途におけるサンプル抽出された樹脂価格ポイントに推定量を乗じるなどの選択的なボトムアップ近似値を用いて結果を裏付けた。その後、コンバーターおよび流通業者とのチャネルチェックを実施し、方向性を確認した。

すべての細かな用途を追跡するのではなく、いくつかの入力項目をモデルの中核的な指標として扱った。これらには、樹脂生産量および設備稼働率の傾向、主要ポリマー群別の輸出入量、食品・飲料およびeコマースに関連する包装需要指標、インフラや住宅に結び付いた建設活動の指標、電子機器および自動車のサプライチェーンによって左右されるエンジニアリングプラスチック使用の変化が含まれる。ボトムアップでの可視性が弱い箇所については、比較可能な最終用途構成からの保守的な代替比率を用いて対応し、その後、確定前にインタビューによるフィードバックを通じて再検証した。

予測に際しては、原料コストサイクル、リサイクルおよび廃棄物規制の執行状況、タイにおける下流産業の成長を軸にシナリオ分析を適用した。基本シナリオは、業界関係者が今後5年間で実現可能と考える水準に合わせて調整された。最終予測は、主要な価格および構成に関する仮定がタイプおよび用途全体で内部整合性を確認された後にのみ確定された。

データ検証と更新サイクル

検証は、モデルの出力結果を、貿易方向の変化、稼働率に関するコメント、タイの回答者から提供された用途レベルの需要動向といった独立した指標と比較する、反復的な相互チェックを通じて行われた。大きな差異が見られた場合には、その要因を切り分け、仮定を見直し、問題が価格、構成、または最近の政策変更に関連している場合には回答者に再度連絡を取った。

最終承認の前に、この作業は、過去の成長率、年次変動、および量の変動と価格の論理との整合性に関する妥当性チェックを含む、複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な生産能力の追加、原料の急激な変動、リサイクルや使い捨てプラスチックの使用に影響を与える規制変更など、重要な事象が発生した場合には中間更新が行われる。提供の直前には、最新の公開指標とインタビューから得られた知見が反映されていることを確認するための最終確認を行う。

モルドー・インテリジェンスによるタイのプラスチック市場規模と他の公表推計値との比較

タイのプラスチック市場について公表されている市場規模は、基礎となる測定単位、価格設定の前提、更新のタイミングが公表元によって必ずしも一致していないため、大きく異なって見えることがある。一部の数値は収益ベースで示されるのに対し、他はトン数ベースで示されており、この選択だけでも価格が変動した際の報告規模に影響を与える。

もう一つの差異の要因は、通貨換算のタイミングや、ポリマーファミリー全体にわたる平均販売価格の繰り越し方法など、前提がどれほど速やかに更新されるかにある。当社の検証では、推計値が直近期の貿易、稼働率、用途構成の変化を再検証することなく単一の基準年のスナップショットに大きく依存している場合にも差異が現れており、この点においてモルドー・インテリジェンスは、モデルを最新の量的指標および一貫したFXタイミング規則に基づいて維持した。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| モルドー・インテリジェンス | 6.23百万米ドル(2025年) | |

| グローバル・コンサルティング会社A | USD 10.76 B (2025) | 収益として報告されており、原料に連動した価格が高騰している場合、トン数ベースの視点と比較して、ポリマー価格水準や製品構成の前提が反映され、合計値が膨らむ可能性がある。 |

| 業界誌B | USD 36.90 B (2018) | より広範な経済的貢献の枠組みと、より古い基準年を用いているため、本市場の対象範囲で追跡されている樹脂・加工量を超える下流の付加価値や関連活動を含む可能性がある。 |

この比較は主に、単位の選択、範囲の境界、更新のタイミングが差異の大半を生み出していることを示している。市場規模算定の各段階を現在の生産および貿易指標に一貫して結び付け、価格および通貨のタイミングを整合的に揃えることで、市場推計は年ごとの状況変化に応じて再現・説明しやすい状態を維持できる。

レポートで回答される主要な質問

タイプラスチック市場の現在の生産数量はどのくらいですか?

生産量は2026年に643万トンに達し、2031年までに756万トンに拡大する見込みです。

タイプラスチック市場における包装の規模はどのくらいですか?

包装は2025年の総数量の25.62%を占め、食品、飲料、および電子商取引需要を背景に成長を続けています。

電気自動車(EV)はタイのプラスチック需要においてどのような役割を果たしていますか?

30@30政策の下でのEV生産目標が軽量エンジニアリング樹脂への需要を高め、自動車用プラスチックを年平均成長率(CAGR)3.56%に押し上げています。

タイのメーカーは廃棄物規制の厳格化にどのように対応していますか?

主要企業は機械的リサイクルと化学的リサイクルへの投資、バイオベース原料の採用、および循環経済型プロジェクトでの協業を通じてコンプライアンスと競争力を維持しています。

最終更新日: