タイICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.74 十億米ドル |

| 市場規模 (2026) | 19.68 十億米ドル |

| 市場規模 (2031) | 33.08 十億米ドル |

| 成長率 (2026 - 2031) | 10.95% CAGR |

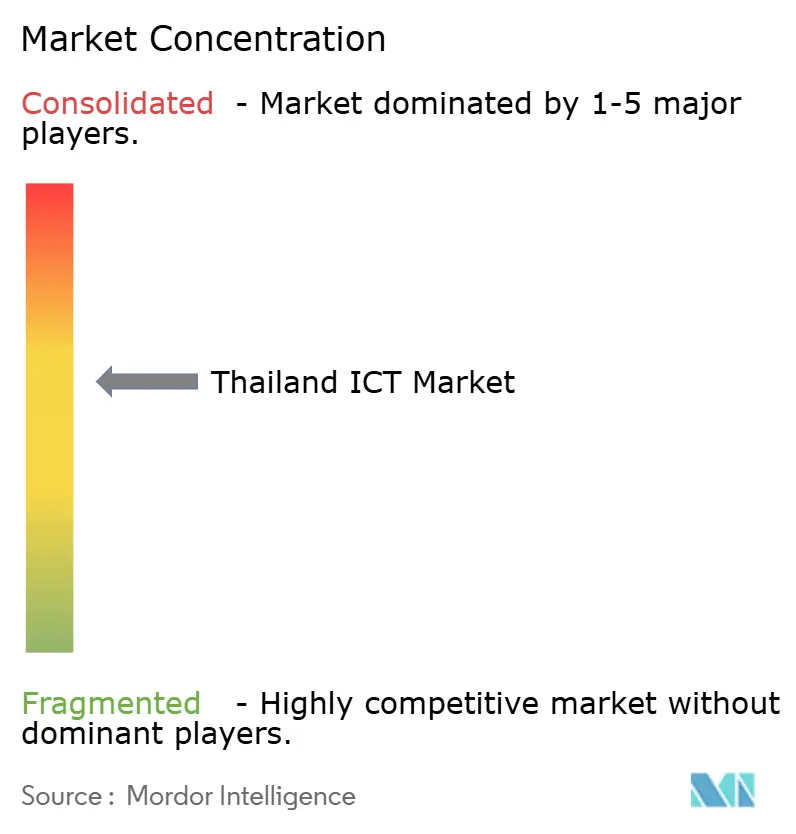

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるタイICT市場分析

タイICT市場規模は、2025年のUSD 177億4000万ドルから2026年にはUSD 196億8000万ドルに成長し、2026年から2031年にかけて年平均成長率10.95%で2031年にはUSD 330億8000万ドルに達すると予測されています。この拡大は、全国的な5Gカバレッジ、ハイパースケール・データセンターへの投資、および政府のクラウドファースト義務によって推進され、タイが地域のデジタルハブとなることを目指す動向を反映しています。通信サービスプロバイダーは産業IoT向けに5Gネットワークスライシングを収益化する一方、AI対応の液冷施設へのUSD 10億超の外国直接投資がデータセンターエコシステムを支えています。タイICT市場は、東部経済回廊における製造業4.0近代化、サイバーセキュリティサービスへの需要増、およびフィンテックインフラを拡大するバーチャルバンク免許付与によっても恩恵を受けています。同時に、市場は人材不足およびコンプライアンスコストを高める厳格なデータローカライゼーション規制という課題にも直面しています。

レポートの主要なポイント

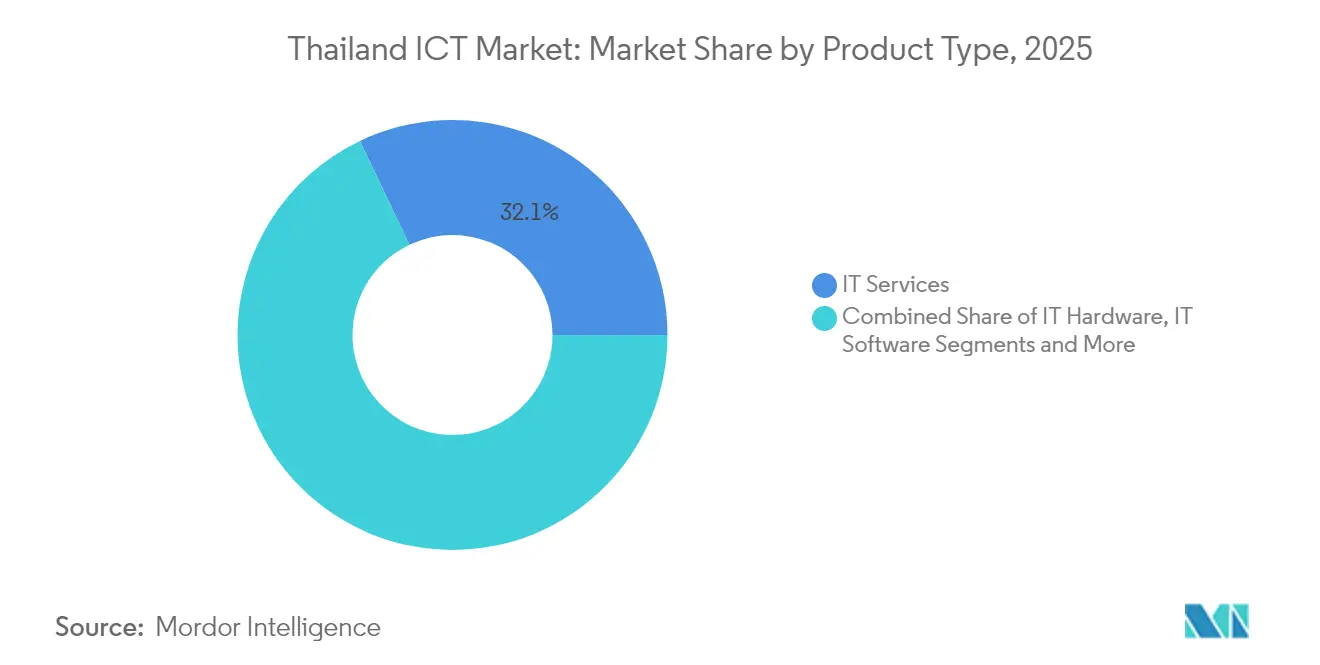

- 製品タイプ別では、ITサービスが2025年のタイICT市場シェアの32.08%を占め、このカテゴリ内のクラウドサービスは2031年にかけて年平均成長率11.45%で成長すると予測されています。

- 企業規模別では、大企業が2025年のタイICT市場規模の59.25%を占める一方、中小企業は2031年にかけて年平均成長率12.05%で拡大すると見込まれています。

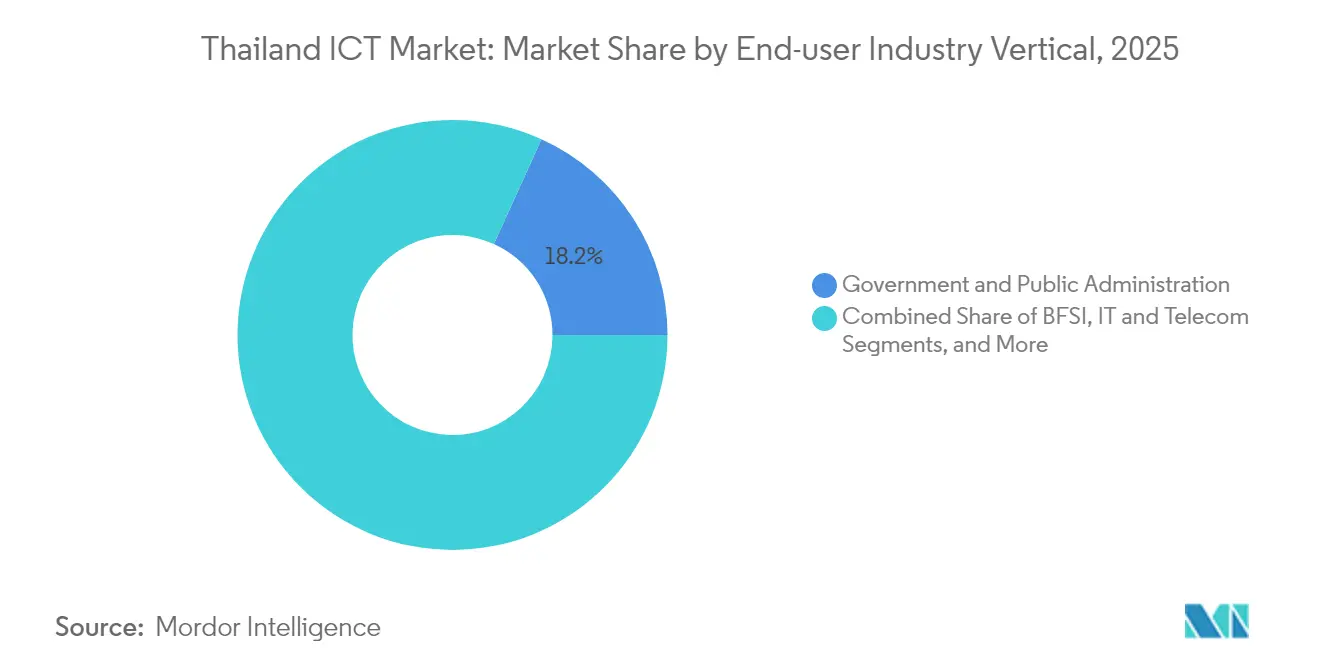

- エンドユーザーバーティカル別では、政府・公共行政が2025年のタイICT市場シェアの18.21%を占めており、ゲームおよびeスポーツは2031年にかけて年平均成長率12.98%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークの急速な展開と加入者の取り込み | +2.8% | 全国規模、バンコク・チョンブリー・チェンマイでの初期成果 | 短期(2年以内) |

| 政府「クラウドファースト」政策による導入加速 | +2.1% | 全国規模、政府機関および国有企業に集中 | 中期(2〜4年) |

| 企業の製造業4.0デジタルトランスフォーメーションの急増 | +1.9% | 東部経済回廊、バンコク首都圏 | 中期(2〜4年) |

| ハイパースケール・データセンターへの外国直接投資の流入 | +1.7% | バンコク首都圏、東部経済回廊 | 長期(4年以上) |

| フィンテックインフラを促進するバーチャルバンク免許付与 | +1.4% | 全国規模、都市部に集中 | 中期(2〜4年) |

| AI対応・液冷データセンターハブとしての野望 | +1.2% | バンコク首都圏、チョンブリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの急速な展開と加入者の取り込み

全国的な5G展開は2024年までに人口カバレッジ95%に達し、製造業における予防保全や物流のリアルタイム追跡といったエッジコンピューティングのユースケースを実現しています。通信事業者はネットワークスライシングを展開し、ミッションクリティカルなアプリケーションに専用スループットを提供することで、消費者向け音声・データを超えた企業収益の流れを生み出しています。国家放送通信委員会の周波数帯割り当ておよびインフラ共有規則により、地方における展開コストが低減し、バンコク以外での普及が加速しています。東部経済回廊の製造業者は5GセンサーとAIアナリティクスを統合し、計画外のダウンタイムを削減してスループットを向上させています。5G対応端末の普及が加入者移行を促し、1ユーザーあたりの月間平均データ消費量は2桁ギガバイトレベルに達しています。[1]Advanced Info Service、「AIS 5Gカバレッジが人口の95%に到達」、ais.co.th

政府「クラウドファースト」政策による導入加速

2024年以降、すべての公共部門機関はオンプレミス調達を例外として正当化することが求められ、各省庁はISO 27001および個人データ保護法の認定を受けた国内クラウドリージョンへのレガシーシステム移行を進めています。THB 150億(USD 4億7000万)のスマートネーション・スマートライフプログラムは、共有APIゲートウェイと、政府承認クラウドでホストされる「ThaiLLM」と呼ばれる主権型大規模言語モデルプラットフォームへの資金を提供しています。国有企業は単一の調達ポータルを通じてサービスカタログを公開し、民間ベンダーに明確な統合ロードマップを提供しています。この政策は規制産業においても同様の動向を触媒となり、金融機関が政府のフレームワークに照らしてクラウドセキュリティベースラインを評価しています。その結果、クラウドスキル、参照アーキテクチャ、および調達テンプレートが民間部門に浸透し、タイICT市場に乗数効果をもたらしています。[2]デジタル政府開発庁、「クラウドファースト政策の実施」、dga.or.th

企業の製造業4.0デジタルトランスフォーメーションの急増

製造業者はIoTセンサー、デジタルツイン、およびAIビジョンシステムを導入し、アジア太平洋経済協力のスマートものづくりの目標に沿って生産性を最大30%向上させています。自動車サプライヤーは予防保全を展開して計画外のダウンタイムを40%削減し、食品加工業者は輸出コンプライアンス基準を満たすファームtoフォークのトレーサビリティダッシュボードを統合しています。政府補助金は中小企業の初期設定コストを軽減しますが、実装の複雑さは依然として課題として残っています。アナリティクス主導の品質保証により検査時間が短縮され、スクラップ率が低減し、売上総利益率が直接的に向上しています。統合サービスへの需要の急増は、タイICT市場の安定した成長を支え、システムインテグレーターおよびデバイスメーカーのパートナーエコシステムを活性化しています。[3]アジア太平洋経済協力、「スマートものづくりイニシアチブ」、apec.org

ハイパースケール・データセンターへの外国直接投資の流入

外国投資家はバンコクおよびチョンブリーの施設に資本を投じており、AIワークロードを実行するGPUクラスター向けに最適化された液冷ラックを備えています。STT GDCのUSD 2億4000万のキャンパスおよびグローバルクラウドプロバイダーによる同様の展開が、光ファイバーバックホール、再生可能エネルギー供給契約、および専門建設サービスにおけるクラスター効果を生み出しています。投資委員会は8年間の税制優遇措置を付与し、東部経済回廊における外国人による過半数所有を認めることで、シンガポールおよびマレーシアとのインセンティブ格差を縮小しています。新規参入者は相互接続密度を高め、ユーザーのレイテンシを低減し、データ主権規則を満たすローカルホスティングを可能にしています。これらの投資の流入は、タイがASEAN企業にとって優先される第二のデータセンターノードとして位置付けられるという野望を強化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業のデジタルスキルおよびサイバーレディネスの格差 | -1.8% | 全国規模、地方および地方中核都市への影響が深刻 | 長期(4年以上) |

| 高度なICT人材の不足と人件費の上昇 | -1.5% | バンコク首都圏、東部経済回廊 | 中期(2〜4年) |

| 総所有コストを増加させる厳格なデータローカライゼーション義務 | -1.1% | 全国規模、多国籍企業に影響 | 短期(2年以内) |

| ICT予算を圧迫するサイバー詐欺責任の急増 | -0.9% | 全国規模、金融サービスおよびeコマースに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業のデジタルスキルおよびサイバーレディネスの格差

タイの中小企業の9割が正式なデジタル投資計画を持たず、クラウドに移行した企業の多くも多要素認証やロールベースアクセス制御などの基本的なセキュリティ設定を見落としています。ゼロトラストフレームワークへの認知の低さが、中小企業をフィッシングやランサムウェアにさらされた状態にしており、数週間にわたって業務を麻痺させる可能性があります。中小企業4.0プログラムの政府バウチャーはトレーニングおよびコンサルティングを補助していますが、経営者が当面のキャッシュフロー問題を優先するため、利用率は30%未満にとどまっています。中小企業での侵害頻度の高さをアンダーライターが考慮するため、サイバー保険料が上昇しています。継続的なスキル開発がなければ、タイICT市場は都市中核部以外でのクラウド普及が遅れるリスクがあります。

高度なICT人材の不足と人件費の上昇

AIエンジニア、クラウドアーキテクト、およびサイバーセキュリティアナリストへの需要は国内供給をはるかに超えています。シニアプロフェッショナルは2022年比で40〜50%の給与プレミアムを要求し、かつてタイへのオフショア契約を引き付けたコスト優位性を侵食しています。企業は加速的なリスキリングブートキャンプに頼る一方、大学はSTEM入学者数を拡大していますが、卒業生が労働市場に参入するまでには複数年のリードタイムがあります。人材不足は中小企業を最も直撃し、複雑なデジタルプロジェクトの実行能力を制限し、マネージドサービスプロバイダーへの依存度を高めています。賃金インフレが急速に拡大しない限り、外国投資を近隣市場に振り向ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービス統合が市場の進化を牽引

ITサービスは2025年のタイICT市場シェアの最大の32.08%を占め、マネージドサービス契約およびマルチクラウド移行プロジェクトが牽引しました。通信事業者はネットワーク運用センターをアウトソーシングし、製造業者は予防保全展開のためにシステムインテグレーターを活用しています。このカテゴリ内で、クラウドサービスは企業がモノリシックアプリケーションをAPI駆動のマイクロサービスにリファクタリングするにつれ、年平均成長率11.45%で成長すると予測されています。ハードウェア需要は5Gラジオのアップグレードおよびデータセンター設備投資を背景に堅調を維持しており、サイバーセキュリティ支出は持続的な脅威ベクターにより加速しています。

設備投資から運用費への支出の移行は、ベンダーの収益モデルを再構築しています。PTT探鉱・生産のクラウドネイティブ開発プラットフォームへの移行により、アプリケーションリリースサイクルが480%短縮され、レガシーシステムの近代化による効果が実証されました。製造工場では低レイテンシ要件を満たすためにエッジコンピューティングアプライアンスが普及し、国家放送通信委員会の基準に適合したハードウェアベンダーに新たな収益をもたらしています。タイICT市場は、ビジネスアナリストがアプリケーションのプロトタイプ作成を行えるようにするローコード開発ツールを取り入れ、希少な開発者人材への負担を軽減しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー企業規模別:中小企業の加速が需要を再形成

大企業は確立されたIT予算およびトランスフォーメーションロードマップを背景に、2025年のタイICT市場規模の59.25%を占めました。しかし中小企業は、初期インフラ費用を不要にするSaaSプラットフォームの助けを借り、2031年にかけて最も速い年平均成長率12.05%を記録すると見込まれています。補助付きクラウド移行バウチャーおよびターンキーeコマースパッケージが、中小企業のテクノロジー導入障壁を低下させています。

高度なアナリティクスの民主化が、AI搭載の会計、顧客関係管理、および在庫管理ソリューションの顧客基盤を拡大しています。デジタル決済の普及がマイクロビジネスのオンライン化をさらに促し、サイバーセキュリティおよびデータ保護サービスへの対応可能な需要を高めています。コスト重視の中小企業に対応するため、ベンダーはマネージドセキュリティを生産性スイートにバンドルし、機能性と手頃さのバランスを取っています。その結果、タイICT市場は大都市圏の大企業を超えて地方の地方中核都市へと多様化しています。

エンドユーザー産業バーティカル別:ゲームがデジタルエンターテインメントの急増を牽引

政府・公共行政は2025年のタイICT市場規模の18.21%を消費し、クラウドファースト調達と全国規模のeサービス展開を反映しています。しかしゲームおよびeスポーツは、モバイルファーストのゲーム開発、eスポーツの正式なスポーツとしての認定、および大会インフラの拡大に支援され、年平均成長率12.98%で成長すると予測されています。クラウドゲームがハードウェアの障壁を低減し、5Gの低レイテンシ接続がプレイヤー体験を向上させています。

BFSIはバーチャルバンク開設に先立ち、コアシステムの近代化と不正アナリティクスに積極的な支出を行っています。製造業のデジタル化が製造業4.0への投資を支え、電子製品輸出は2023年にUSD 462億ドルを超えました。医療のテレメディシン普及はパンデミック後も持続し、地方病院における電子健康記録の近代化を推進しています。各バーティカルはセクター固有の規制と競争力学に適したテクノロジーロードマップを策定し、タイICT市場全体にわたる収益源を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

バンコク首都圏と東部経済回廊は、密集した光ファイバーインフラ、海底ケーブルへの近接性、および多国籍企業本社の存在により、2025年のタイICT市場価値のおよそ69.40%を共同で生み出しました。バンコクのコロケーションキャンパスは市内5ミリ秒未満のレイテンシを実現し、レイテンシ敏感なフィンテックおよびゲームのワークロードに対応しています。チョンブリーの工業団地は、隣接するスマートファクトリーゾーンにエッジコンピューティング容量を供給するデータセンターメガプロジェクトを受け入れています。

政府のスマートシティパイロット事業は、デジタルノマドエコシステムがクラウドベースのコラボレーションスイートへの需要を刺激するチェンマイなどの地方中核都市にまで拡大しています。南部の観光地では非接触決済やスマート交通システムを展開して訪問者体験を向上させていますが、帯域幅の制約により全体的なICT普及率は都市部を下回っています。THB 150億(USD 4億7000万)の全国インフラプログラムは、光ファイバーバックボーンの拡張と島嶼部・山岳地域向けの衛星接続により、デジタルデバイドの解消を目指しており、地方ISPパートナーシップの潜在的な成長機会を提示しています。

ASEAN内での競争上のポジショニングは、政治的安定と中立的な貿易関係の維持にかかっています。タイは海底ケーブル密度でシンガポールおよびマレーシアに遅れをとっていますが、ラヨーンに上陸するアジアダイレクトケーブルなどのプロジェクトによってその差を縮めています。特別経済区における8年間の税制優遇措置および外国人所有規制の緩和を含む投資委員会のインセンティブは、引き続きハイパースケールの投資誘致を促しています。これらの地理的ダイナミクスが総合的に、多様な地域にわたるタイICT市場の持続的な拡大を強化しています。

競争環境

タイICT市場は中程度の集中度を示しており、大手通信事業者のAdvanced Info ServiceとTrue Corporationが5Gインフラを支配しているものの、クラウドサービス、サイバーセキュリティ、およびシステム統合は国内外のプレイヤーの間で分散しています。クラウドハイパースケーラーのAWS、Google、およびMicrosoftは規制対象ワークロードの成長を取り込むためにローカルリージョンを確立しており、中国系プロバイダーは積極的な価格設定でコスト重視の中小企業に働きかけています。

通信キャリアはAI対応のネットワーク最適化とバンドルコンテンツによりユーザーあたり平均収益の向上を図り差別化を図っています。True-dtacの合併は独占禁止の閾値を超えることなく周波数効率とスケールの優位性を達成し、通信業界内の統合トレンドを示しています。ITサービスでは、国内インテグレーターがグローバルソフトウェアベンダーと提携し、製造、銀行、医療向けのバーティカル特化型ソリューションを提供しています。

競争は単一製品ではなくプラットフォームエコシステムを中心に展開されるようになっています。ベンダーは5Gプライベートネットワーク、エッジコンピューティング、マネージドセキュリティを統合した総合的な提供物にまとめています。主権型AIモデルの台頭が、コンピュートリソースの確保に向けたデータセンター事業者と研究機関の提携を促しています。予測期間中、中小企業向けSaaSスイート、マネージド・ディテクション・アンド・レスポンスサービス、およびクラウドフィンオプスツーリングにホワイトスペースの機会があり、タイICT市場全体にわたる活発な競争を確保しています。

タイICT産業のリーダー企業

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Intouch HoldingsおよびGulf Energy Developmentは、地域拡大計画に先立ち、通信・デジタル・エネルギー資産の統合に対する株主承認を取得し、戦略的ICT保有資産の所有権を合理化しました。

- 2025年2月:バンコクを拠点とするTellinkが、米国のSPACであるArogo Capital Acquisition Corp.との事業統合に関する確定契約に署名し、eSIMスペシャリストをUSD 3億5000万と評価するとともにナスダック・グローバル・マーケットへの上場を意図しており、タイICT市場への外国人投資家の信頼を示しています。

- 2025年2月:Deloitte Digitalは、Appsynthの70名からなる製品イノベーションチームの統合を発表するプレスノートを公開し、タイ企業向けのモバイルファーストソリューション提供能力を強化しました。

- 2025年1月:Cal-Comp Electronics(Thailand)は2025年のAI自動化ロードマップを概説し、製造業を東南アジアにシフトする地域の中小企業向けの生産最適化を目標としています。

タイICT市場レポートの調査範囲

タイICT市場は、国内のさまざまなエンドユーザー産業で使用されているハードウェア、ソフトウェア、ITインフラ、パブリッククラウドサービス、ITサービス、および通信サービスといった種類から生み出される収益に基づいて定義されています。

タイICT市場は、タイプ別(ハードウェア(ストレージデバイス、ネットワーキング機器(スイッチ、ルーター、アクセスポイント、ネットワークセキュリティアプライアンスなど)、コンピューティングデバイス(PC、タブレット、スマートフォンなど)、その他(プリンター、コピー機などの周辺機器)))、ソフトウェア(エンタープライズソフトウェア(ERP、CRM、SCM、HCM、BIなど)、IT管理(ITSM、ストレージ・アーカイビング、ネットワークソフトウェアなど)、BPMおよびその他のソフトウェア(コラボレーションツール、ビジネスプロセス管理など)))、ITインフラ(データセンター、プロセッサーおよびサーバーを含む高性能コンピューティング)、パブリッククラウドサービス(サービスとしてのインフラ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS)))、ITサービス(アプリケーション(またはソフトウェア)サービス、専門技術サービス(ITコンサルティング・導入サービス、デプロイメントおよびサポート、トレーニングおよび教育サービス))、アウトソーシングおよびマネージドサービス(BPOサービス、アプリケーション管理、ITアウトソーシング、ネットワークおよびエンドポイントアウトソーシングサービス)、通信サービス(音声サービス、データサービス)))、企業規模(中小企業および大企業)、および産業バーティカル(BFSI、IT・テレコム、政府、小売・eコマース、製造、エネルギー・公益事業、その他の産業バーティカル)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについてUSDの金額ベースで提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| IT・テレコム |

| エネルギー・公益事業 |

| 小売・eコマース・物流 |

| 製造業・製造業4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| ゲーム・eスポーツ |

| その他のバーティカル |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業バーティカル別 | 政府・公共行政 | |

| BFSI | ||

| IT・テレコム | ||

| エネルギー・公益事業 | ||

| 小売・eコマース・物流 | ||

| 製造業・製造業4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| ゲーム・eスポーツ | ||

| その他のバーティカル | ||

レポートで回答される主要な質問

2031年のタイICT市場の予測値はいくらですか?

年平均成長率10.95%で拡大し、USD 330億8000万ドルに達すると予測されています。

タイにおけるテクノロジー支出で最大のシェアを占めるセグメントはどれですか?

ITサービスが2025年のタイICT市場シェアの32.08%で首位を占めています。

タイ企業の間でハイブリッド展開が支持を集めているのはなぜですか?

ハイブリッドモデルはデータ主権コンプライアンスとクラウドイノベーションへのアクセスのバランスを取り、年平均成長率12.3%で成長すると予測されています。

5Gはタイにおける産業デジタル化にどのような影響を与えていますか?

全国的な5GによりIoT駆動の予防保全とエッジアナリティクスが可能となり、製造業4.0の導入が加速しています。

ICTソリューションの最も急成長しているユーザーバーティカルはどれですか?

ゲームおよびeスポーツは、モバイルゲームとクラウドゲームの拡大により、2031年にかけて年平均成長率12.98%で成長する見込みです。

最終更新日: