タイ潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

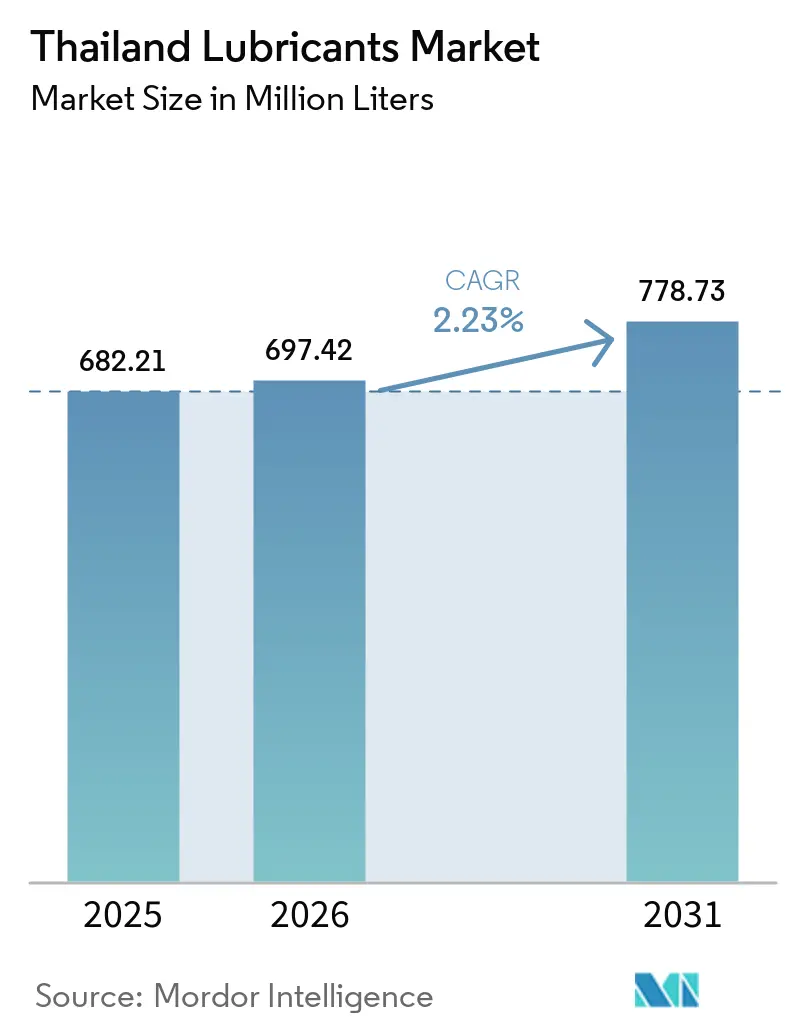

| 基準年の市場規模 (2025) | 682.21 百万リットル |

| 市場取引高 (2026) | 697.42 百万リットル |

| 市場取引高 (2031) | 778.73 百万リットル |

| 成長率 (2026 - 2031) | 2.23% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ潤滑油市場分析

タイ潤滑油市場規模は、2025年の6億8,221万リットルから2026年には6億9,742万リットルに増加し、2031年までに7億7,873万リットルに達する見込みで、2026年〜2031年にかけてCAGR 2.23%で成長すると予測されています。総量の成長は、ユーロ5ディーゼル規格、大規模なインフラ投資、政府の30@30電気自動車ロードマップによって推進される急速な品質転換を覆い隠しています。商業用フリートは、ドレン間隔を2倍に延ばす低SAPS合成配合へと移行しており、産業用自動化は高性能金属加工液の需要を押し上げています。データセンター容量と再生可能エネルギー資産への並行投資は、誘電体冷却剤と合成ギアオイルのニッチ市場を拡大しています。これらの要因が相まって、総リットル数が引き続き緩やかに増加する中でも、潤滑油消費は鉱物系エンジンオイルから特殊合成油へとバランスを再調整しています。

レポートの主要ポイント

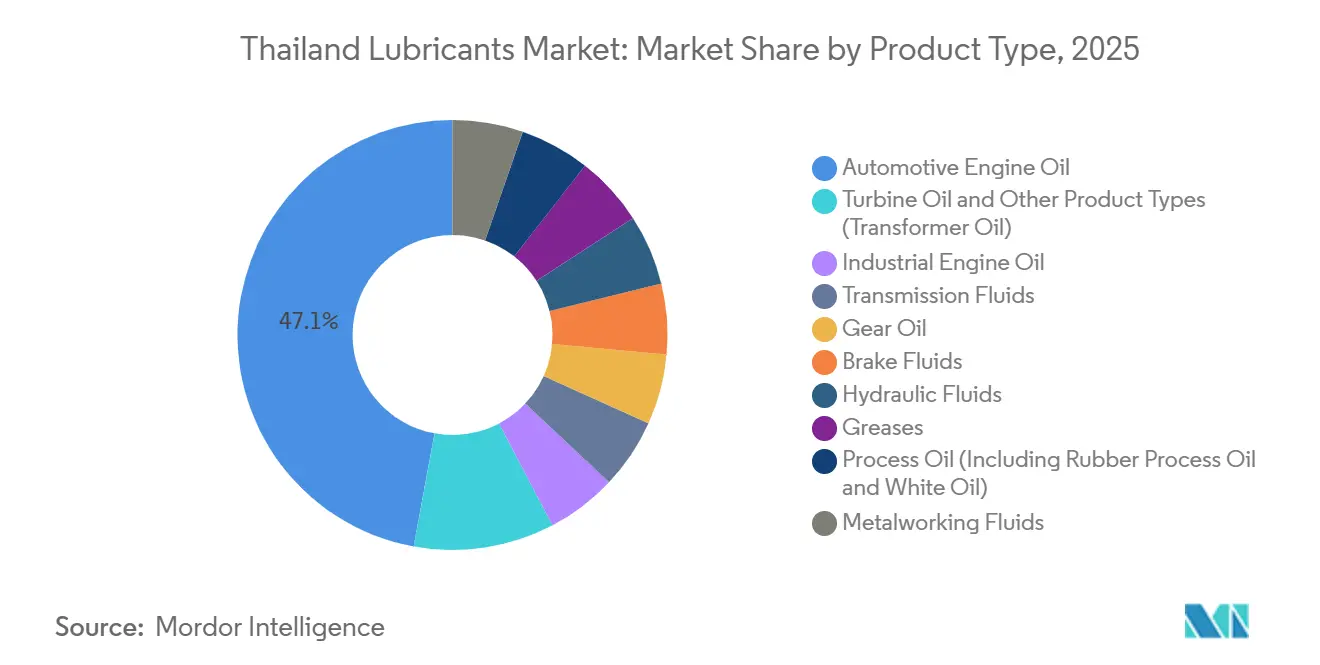

- 製品タイプ別では、自動車用エンジンオイルが2025年のタイ潤滑油市場規模の47.12%のシェアを占め、グリースは2031年にかけてCAGR 3.22%で拡大しています。

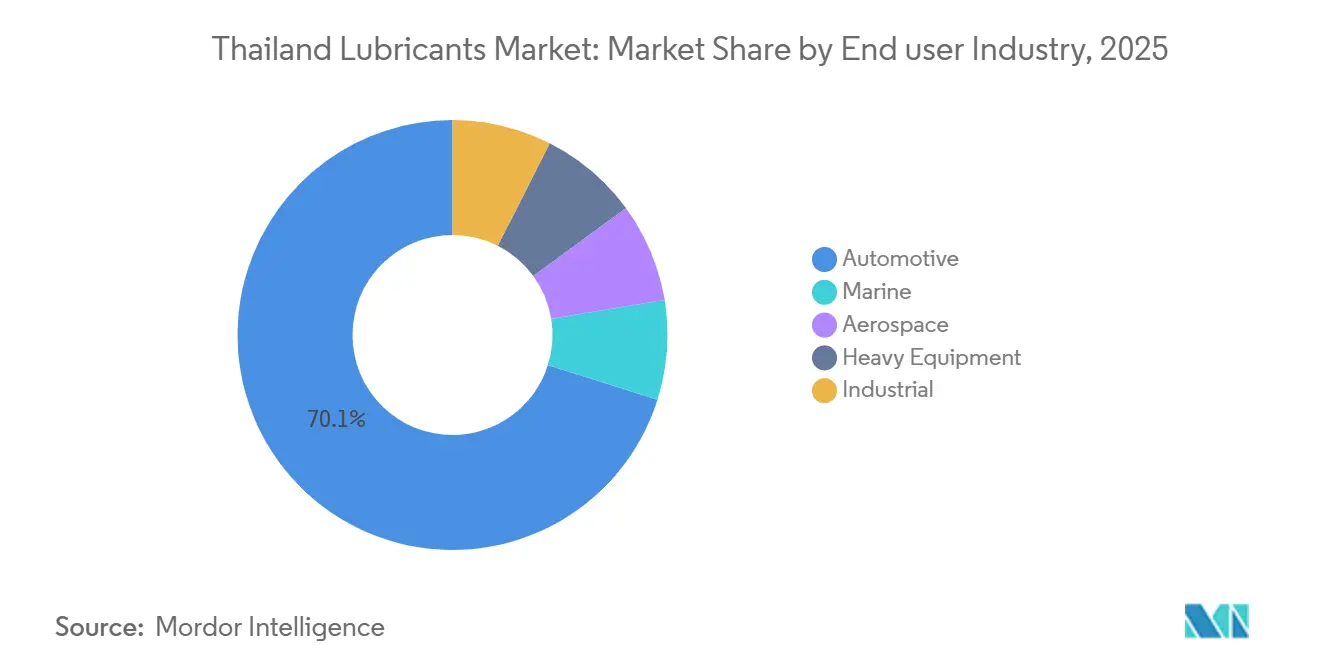

- 最終ユーザー産業別では、自動車セクターが2025年のタイ潤滑油市場シェアの70.13%を占め、産業セクターはCAGR 3.12%で2031年まで最も速い拡大を記録しています。

- 基油タイプ別では、鉱物油系潤滑油が2025年の市場の69.66%を占め、合成潤滑油の需要は予測期間(2026年〜2031年)中にCAGR 2.93%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製造業の回復 | +0.6% | 東部経済回廊、大バンコク圏 | 中期(2〜4年) |

| 商業用車両フリートの成長 | +0.5% | バンコク、チョンブリー、ラヨーン | 短期(2年以内) |

| 産業用自動化 | +0.4% | 東部経済回廊 | 中期(2〜4年) |

| データセンターの建設 | +0.3% | バンコク、チョンブリー | 長期(4年以上) |

| バイオディーゼルB20義務化 | +0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造業と輸出のパンデミック後の回復

自動車生産台数はパンデミックによる落ち込みの後、2025年に150万台で安定し、オートバイ生産台数は予測210万台に増加しました。電気自動車部品への転換を進める約2,200社の部品メーカーが堅調な輸出収益を生み出し、車両1台あたりの潤滑油消費量が減少する中でも基本的なエンジンオイル需要を維持しています。2023年の農業機械販売額は1,541億バーツ(44億3,800万米ドル)に達し、農家の71.3%が機械化を進める中で油圧作動油の需要量を増加させています。

商業用車両フリートの拡大と電子商取引物流

バンコクおよび東部経済回廊の電子商取引事業者は、2024年1月からユーロ5低SAPS潤滑油仕様に準拠しなければならないフリートを拡大しました。Shell ThailandのRimula R6 LMおよびChevronのDelo 600 ADFはドレン間隔を40,000kmに延長し、サービス回数を減らしながら1リットルあたりの収益を増加させています。物流企業は、2024年に1リットルあたり35バーツ(0.994米ドル)を超えたディーゼル価格を相殺するために、高価格の合成油を受け入れています[1]Shell Thailand、「Rimula R6 LM ローンチリリース」、shell.co.th。

産業用自動化による高性能合成油需要の増加

電池、半導体、電子機器工場への外国直接投資が、CNC加工とロボット溶接の採用を加速させています。これらのプロセスは、酸化に耐え工具寿命を延ばす熱的に安定した合成金属加工液を必要とします。同時に、再生可能エネルギー37%目標を達成するための電力セクターのアップグレードが、合成タービン油および変圧器油の購入を促進しています。

データセンター建設による特殊冷却剤および発電機用潤滑油の需要拡大

ハイパースケール事業者は、新しいサーバーファームの設置場所としてバンコクとチョンブリーを選択しています。液浸冷却システムは、広い温度範囲にわたって粘度を維持する誘電体合成エステルに依存しており、バックアップ発電機は断続的かつ重要な運転のためにAPI CK-4オイルを必要とします。絶対的なリットル数は少ないものの、これらの用途は低い基準値から二桁成長を記録しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車普及の加速 | -0.8% | バンコクおよび主要都市 | 中期(2〜4年) |

| 鉱物油廃棄規制 | -0.3% | 全国 | 短期(2年以内) |

| 低コストASEAN輸入品 | -0.2% | 国境沿い地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車普及加速による内燃機関用潤滑油プールの縮小

バッテリー電気自動車の登録台数は2025年10月までに89,984台に達し、30@30目標が達成された場合、年間約1億5,000万リットルのエンジンオイルが代替される可能性のある軌道にあります。BEVパワートレインはクランクケースオイルと従来のトランスミッションフルードを不要にし、車両1台あたりの潤滑油消費量を最大80%削減します[2]タイ電気自動車協会、「EV登録統計2025」、evat.or.th。

鉱物油廃棄規制の強化

汚染者負担原則と近く施行される産業廃棄物管理法は、使用済み油に対する拡大生産者責任を課しています。認可された運搬業者と認定施設はコンプライアンスコストを引き上げ、小規模ブレンダーの利益率を圧迫し、長寿命合成油への転換を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが基盤を維持し、グリースがインフラ急増で拡大

自動車用エンジンオイルは、4,480万台の車両フリートを背景に、2025年のタイ潤滑油市場シェアの47.12%を占めました。グリースのタイ潤滑油市場規模は、9,800億バーツ(298億9,000万米ドル)のインフラ支出がリチウム複合グリースおよびポリウレアグリースに依存する重機を展開する中、2031年にかけてCAGR 3.22%で拡大しています。

グリースは、360億米ドルのランドブリッジ回廊とレムチャバン港拡張から追い風を受けており、いずれもポートクレーンと土工機械に極圧潤滑を必要とします。対照的に、シングルスピードEVギアボックスの普及によりトランスミッションフルードの需要は軟化し、一方で2,200社の自動車部品サプライヤーが高精度CNC機械を導入しているため、金属加工液は合成油にアップグレードされています。

定置型発電機用の産業用エンジンオイルは、2024年の2,320億9,000万kWhの発電量に支えられ安定を維持しています。油圧作動油は建設機械で主流を占め、変圧器油はEGATが再生可能エネルギー発電を統合するためにグリッド資産を拡大するにつれて重要性を増しています。プロセスオイルはタイヤおよび製薬工場に供給され、ブレーキフルードは安定した交換需要を維持しています。

最終ユーザー産業別:自動車が主導し、産業が加速

自動車セクターは、乗用車、商業用車両、二輪車を含め、2025年のタイ潤滑油市場規模の70.13%を占めました。BEV普及率の上昇に伴い乗用車用潤滑油の量は減少する一方、商業用トラックは年間オイル交換回数を半減させる低SAPS合成油を採用しています。

産業ユーザーの潤滑油需要はCAGR 3.12%で成長しています。発電はタービン油、油圧作動油、変圧器油に依存し、冶金・金属加工工場は高熱と精密公差に耐える合成切削液を消費しています。建設、鉱業、農業セグメントは油圧作動油とギアオイルを吸収し、レムチャバン港の海運事業者はIMO 2020に準拠した低硫黄シリンダーオイルへと移行しています。

基油タイプ別:鉱物油がシェアを維持し、合成油が性能要件で拡大

鉱物油系潤滑油は、乗用車および農業における価格感応度を背景に、2025年のタイ潤滑油市場シェアの69.66%を占めました。しかし、合成製品はユーロ5フリートの採用と産業用自動化の強みを背景に、予測期間(2026年〜2031年)中にCAGR 2.93%で拡大すると予測されています。

半合成油は、特にオートバイ用途において価格対性能のニッチ市場を獲得するために、グループIII基油と鉱物油をブレンドしています。バイオ系潤滑油はシェア2%未満にとどまっていますが、Bangchakの再生可能原料への投資は、将来の持続可能性義務化に向けた布石となっています。

地理的分析

バンコク首都圏、東部経済回廊、中央平原は、高い車両密度と製造業の集中により、国内潤滑油消費量の大部分を占めています。バンコクの1,000万人の住民が乗用車と物流の需要を生み出し、回廊の自動車工場とレムチャバン港が産業用および海運用潤滑油を支えています。

中央平原の農業地帯は63万台のトラクター向けに油圧作動油とギアオイルに依存しており、北部および東北部地域はフリートが小規模なため遅れをとっています。南部タイは、ラノーン・チュムポンランドブリッジが港湾インフラを追加し、グリースと油圧作動油を必要とするにつれて重要性を増すでしょう。

規制の厳格さは地域によって異なります。都市部ではEPR規制が厳格に施行され、ドレン間隔の長い合成油の販売を促進していますが、農村部では引き続き低コストの鉱物油が好まれています。

競合環境

タイ潤滑油市場は高度に集約されています。ExxonMobil、TotalEnergies、ENEOSなどの第二層の多国籍企業が製品ギャップを埋め、FUCHSやMOTULなどのニッチプレーヤーは金属加工用および食品グレードオイルに注力しています。近く施行される産業廃棄物管理法は、使用済み油の回収スキームに資金を投じることができる統合型精製業者に有利に働き、小規模ブレンダーを圧迫しています。デジタルオイル状態監視はフリートアカウントの差別化要因として台頭しつつありますが、採用は依然として不均一です。

タイ潤滑油産業リーダー

Chevron Corporation

PTT Public Company Limited

Shell Thailand

P.S.P. Specialties Public Company Limited

Bangchak Corporation Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Borneo Technical (Thailand) Ltd.は、アラブ首長国連邦(UAE)のドバイに本拠を置く完全統合型グローバルエネルギー企業であるEmirates National Oil Company(ENOC)との戦略的パートナーシップを発表しました。この協力を通じて、BorneoはタイにおけるENOC潤滑油の唯一の輸入業者および独占公式販売代理店に指定され、先進的なソリューションを導入することでタイの潤滑油産業の水準向上を目指しています。

- 2025年9月:LIQUI MOLYはドイツ国外への生産拠点を拡大し、タイで事業を開始しました。この動きは、アジア市場の急増する需要に対応することを目的としていました。

タイ潤滑油市場レポートの範囲

潤滑油(多くの場合、オイルまたはグリース)は、摩擦、熱、摩耗を最小限に抑えるために動く表面間に塗布されます。これらの物質は保護膜を形成し、機械効率を高め、腐食を防ぎ、機械の寿命を延ばします。一般的な種類には、自動車用エンジンオイル、産業用潤滑油、変圧器油があり、いずれも基油と添加剤から製造されています。

タイ潤滑油市場は、製品タイプ、最終ユーザー産業、基油タイプによってセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービン油、変圧器油、その他の製品タイプにセグメント化されています。最終ユーザー産業別では、市場は自動車、海運、航空宇宙、重機、産業にセグメント化されています。基油タイプ別では、市場は鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオ系潤滑油にセグメント化されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービン油 |

| 変圧器油 |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商業用車両 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービン油 | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商業用車両 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答される主要な質問

2031年までにタイの潤滑油消費量はどの程度になりますか?

総需要は2026年の6億9,742万リットルから2031年までに7億7,873万リットルに達すると予測されています。

タイにおける合成潤滑油へのシフトを促進しているものは何ですか?

ユーロ5ディーゼル規制、産業用自動化、ドレン延長戦略が、フリートと工場に対してより長いサービス寿命と燃料節約をもたらす低SAPS合成油の採用を促しています。

電気自動車は潤滑油需要にどの程度の速さで影響を与えていますか?

BEV登録台数は2025年10月までに90,000台に近づいており、30@30目標が達成された場合、年間約1億5,000万リットルのエンジンオイルが代替される可能性があります。

タイで最も潤滑油を消費する地域はどこですか?

バンコク首都圏と東部経済回廊は合わせて、高密度の車両フリートと集中した製造業により、国内潤滑油量の約70%を占めています。

タイにおける潤滑油の主要サプライヤーはどこですか?

PTT、Shell、Chevron、Bangchakが容量シェアをリードし、ExxonMobil、TotalEnergies、ENEOS、FUCHS、MOTULがニッチおよび産業セグメントで競合しています。

最終更新日: