タイ電力市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

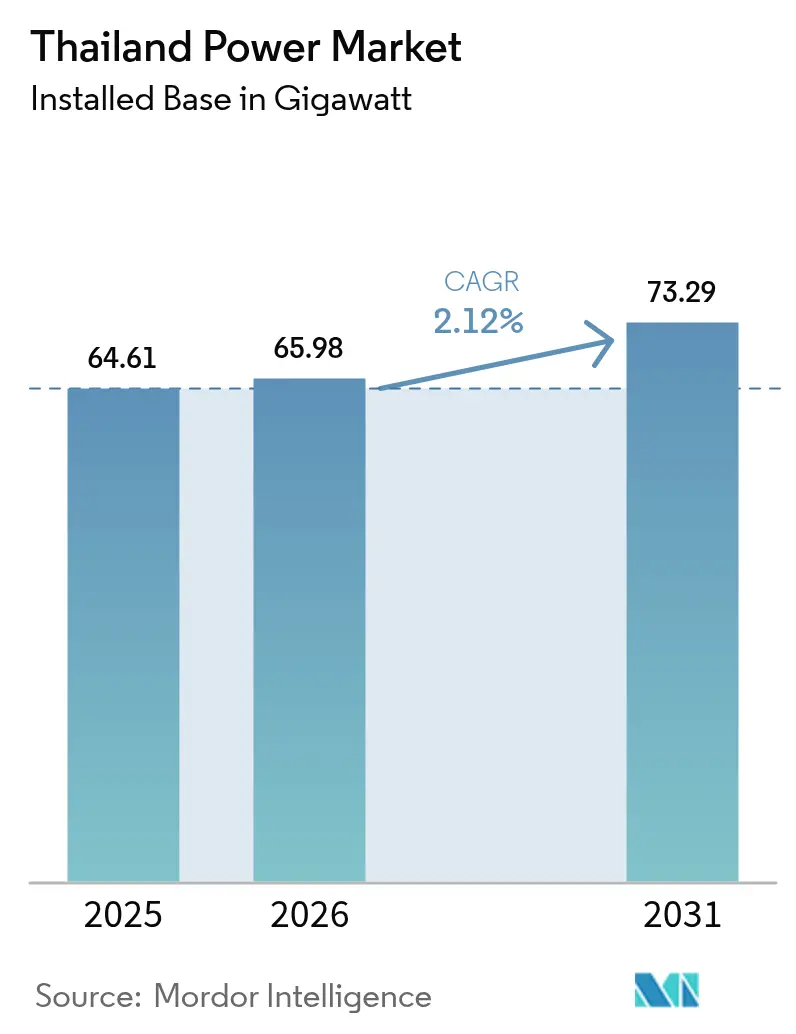

| 基準年の市場規模 (2025) | 64.61 ギガワット |

| 市場取引高 (2026) | 65.98 ギガワット |

| 市場取引高 (2031) | 73.29 ギガワット |

| 成長率 (2026 - 2031) | 2.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ電力市場分析

タイ電力市場の規模は、2025年の64.61ギガワットから2026年には65.98ギガワットへと成長し、2026年から2031年にかけてのCAGR 2.12%で2031年までに73.29ギガワットに達すると予測されています。

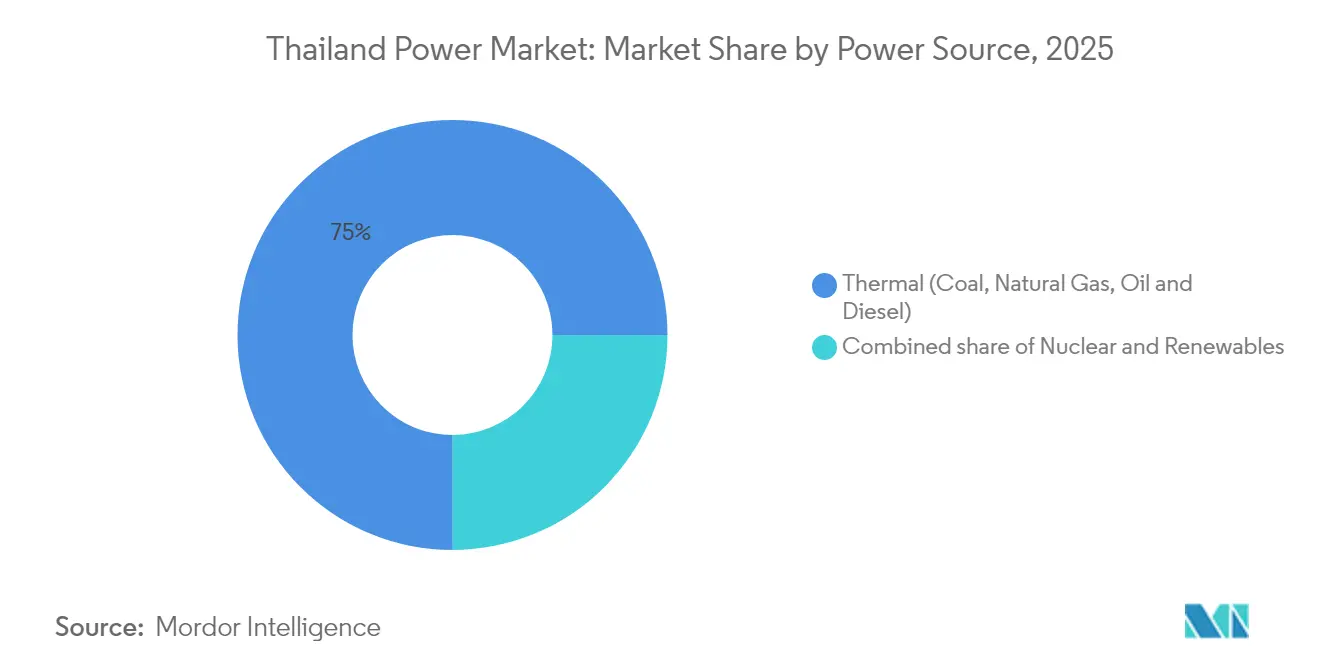

2024年のタイ電力市場において、天然ガス発電所が主体の火力設備容量は75.6%を占めましたが、設備価格の下落と企業向け電力購入契約(PPA)の増加に伴い、太陽光主導の再生可能エネルギーが最も急速に拡大しています。太陽光発電システムと組み合わせたバッテリー蓄電は、均等化発電原価(LCOE)ベースでピーク対応ガス発電を上回っており、電力開発計画2024(PDP-2024)の延期にもかかわらず、独立発電事業者(IPP)はハイブリッドポートフォリオの拡充を進めています。揚水式ダムおよび高電圧送電線向けに9兆バーツ(約26億米ドル)規模のグリッド近代化投資が計画されており、石炭発電の退役加速に伴うシステム柔軟性確保の必要性が浮き彫りになっています。一方、タイの30@30電気自動車(EV)政策およびユーティリティ・グリーン・タリフ(UGT)は商業・産業用(C&I)需要を押し上げ、分散型再生可能エネルギーおよび企業による直接調達への構造的転換を後押ししています。

主要レポートのポイント

- 電源別では、火力発電が2025年のタイ電力市場シェアの75.02%を占め、再生可能エネルギーは2031年までにCAGR 5.05%で成長すると予測されています。

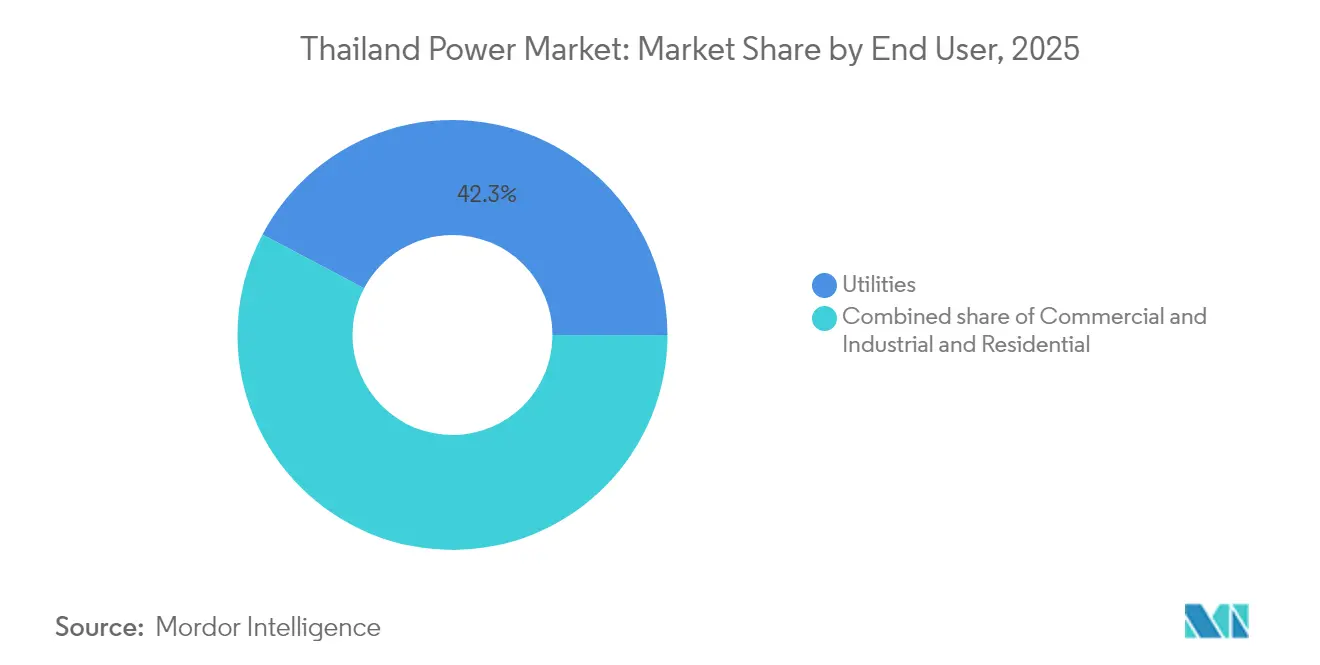

- エンドユーザー別では、電力事業者が2025年の需要の42.25%を占め、商業・産業用(C&I)セグメントは2031年までにCAGR 4.65%で拡大すると予測されています。

- 中部地域は2025年の消費量の44.55%を占め、東部経済回廊(EEC)が最も急速な成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ電力市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能エネルギー設備容量の増加 | +0.8% | 中部平野(太陽光)、北部各県(水力) | 中期(2年から4年) |

| 老朽化した送配電グリッドの近代化 | +0.5% | 南部回廊、東部経済回廊 | 長期(4年以上) |

| EV普及に伴う安定した電力需要の成長 | +0.3% | 都市クラスター(バンコク、チェンマイ、プーケット) | 中期(2年から4年) |

| バッテリー統合型ハイブリッド太陽光発電のコスト急落 | +0.4% | 工業団地、全国の屋上セグメント | 短期(2年以内) |

| 2025年の屋上フィード・イン・タリフ(FiT)による分散型太陽光ブームの促進 | +0.3% | 商業ビル、工業施設 | 短期(2年以内) |

| ASEAN LTMS-PIP域内越境電力取引回廊 | +0.2% | 地域(ラオスからの輸入、マレーシアとの連系、シンガポールへのオフテイク) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー設備容量の増加

タイは2024年に約3GWの太陽光発電(PV)設備容量を新規導入し、累積太陽光発電容量を11.875GWに引き上げ、太陽光が増分容量の主要な貢献源となりました。EGATのフローティングソーラー計画は合計2,700MW超に及ぶ9つの貯水池をカバーしており、土地制約を回避しつつ、既存の水力発電グリッドノードを通じた系統連系を迅速化する戦略です。2022年のフィード・イン・タリフ(FiT)入札では太陽光、風力、およびバッテリープロジェクトで5GWが落札されましたが、南部の系統混雑により約500MWのグリッド接続が遅延しており、発電と送電の相互依存関係が露呈しています。バイオマスおよびごみ発電は、支援的な料金制度にもかかわらず原料供給の季節変動による制約から依然としてニッチな存在にとどまっています。2025年のサードパーティアクセス(TPA)コードの確定により、データセンターおよび輸出製造クラスター向けに最大2GWの直接PPAが解放されると期待されており、電力事業者へのオフテイク依存度が低減される見込みです。

老朽化した送配電グリッドの近代化

EGATは2025年1月にEnergy ExemplarのPLEXOSモデルを採用し、ディスパッチおよび再生可能エネルギー統合の最適化を図ることで、高度なグリッド解析に向けたデジタル転換を示しました。(1)Energy Exemplar, "EGAT Picks PLEXOS for Dispatch Planning," ENERGYEXEMPLAR.COM バンブン2変電所における172億バーツ(5,000万米ドル)規模の改良工事は、東部経済回廊での電圧レベル上昇に伴う資本集約度の高さを示しています。合計2,472MWに及ぶ3つの揚水式発電プロジェクトは柔軟性整備の中核をなし、既存の1,531MW規模の設備を大幅に上回るとともに、石炭発電の退役により失われた慣性を補います。再生可能エネルギー予測センターおよびデマンドレスポンス制御センターは、スマートメーターの普及率が依然として10%未満の現状が改善された後に出力抑制を調整する役割を担います。Hitachi Energy製のグリッド形成型インバーターは、同期調相機と比較して迅速な周波数応答を提供するパイロット実証が進められています。

EV普及に伴う安定した電力需要の成長

タイの30@30政策により、2024年末までに15万台のEV登録が見込まれており、EGATは公共充電器を211基から321基に拡充し、新たな負荷を吸収するグリッドの準備が整っていることを示しています。2024年5月にピーク需要は36,792MWに達し、輸送の電動化により2030年までに1,200MWから1,500MWが追加される可能性があり、これは大型複合サイクル発電所1基分の出力に相当します。バンコクおよび観光拠点への地理的集中は変圧器過負荷のリスクを高め、首都圏電力公社および地方電力公社によるフィーダー増強の加速を促しています。ハイパースケールデータセンター開発事業者は20年間の再生可能エネルギーPPAを交渉しており、最大2GWの太陽光発電とバッテリー蓄電の設備容量を工業団地向けに振り向けています。ただし、動的価格設定が導入されない限り、オフピーク時のアービトラージは活用されず、デマンドレスポンスの可能性が制限される状況が続いています。

バッテリー統合型ハイブリッド太陽光発電のコスト急落

リチウムイオン電池価格は2023年に1キロワット時あたり140米ドルを下回り、太陽光発電とバッテリー蓄電のハイブリッドシステムが均等化コストでピーク対応ガス発電を下回るとともに、対応可能なディスパッチ時間帯が拡大しました。(2)国際エネルギー機関「バッテリー・コスト追跡2024」IEA.ORG Gulf Energyの649MWの太陽光ポートフォリオに396MWhのバッテリーを組み合わせたプロジェクトは、アジア開発銀行(ADB)から8億2,000万米ドルの融資を獲得し、20年間のPPAの下でのハイブリッドの融資適格性を実証しました。Emberの分析によれば、ハイブリッドをPDP目標を超えて拡大することで、2026年から2037年にかけてLNGおよび送電費用において18億米ドルの節約が実現できるとされています。SungrowおよびHuawei Digital Powerの現地組立により、インバーターのリードタイムが6か月に短縮され、B.Grimm Power PLCが323MWの太陽光発電を予定より6か月早く稼働させることが可能となりました。電力規制委員会(ERC)が近く導入する予定の補助サービス市場により、バッテリーは周波数調整および回転予備力への入札が可能となり、ミリ秒単位の応答能力を収益化できるようになります。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模グリッドアップグレードに伴う高い設備投資 | -0.4% | 全国的な送電幹線および揚水式発電プロジェクト | 長期(4年以上) |

| 輸入LNG価格の変動リスク | -0.3% | マプタプットおよびラヨーンのガス発電ハブ | 短期(2年以内) |

| 南部回廊の系統混雑による再生可能エネルギープロジェクトの遅延 | -0.2% | スラートターニー、ナコーンシータンマラート、ソンクラー | 中期(2年から4年) |

| PDP-2024の延期による投資家の不確実性 | -0.2% | 全国(IPP融資およびPPA交渉) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模グリッドアップグレードに伴う高い設備投資

EGATの9兆バーツ(26億米ドル)規模の揚水式発電プログラムは、土木工事および環境緩和策を含めると1MW当たり100万米ドルを超えるコストを意味します。同公社の1兆3,000億バーツ(3億8,000万米ドル)規模のフローティングソーラー計画はさらにバランスシートを圧迫しており、多国間融資は為替変動リスクにプロジェクトをさらすことになります。2兆バーツ(5億8,000万米ドル)で計画された南部の500kV送電線増強は土地収用の遅延に直面しており、500MWの再生可能エネルギー接続が滞り、開発事業者は出力抑制条項を強いられています。EGATの負債資本倍率は規制上限に近づいており、料金引き上げまたは増資が行われない限り追加借入は困難です。中小のIPPは系統延伸を自己資金で賄うことができず、サードパーティアクセスによる民間送電が実現するまで孤立した発電設備が生じる状況が続いています。

輸入LNG価格の変動リスク

2024年、輸入LNGはタイのガス需要の35.53%を満たしており、スポットカーゴのコストは四半期ごとに200%変動する可能性があり、ガス連動型料金が急激な値上がりにさらされています。マプタプット端末の1,000万トンの再ガス化能力は契約輸入量の60%しかカバーしておらず、フローティングトランシェは世界的な価格変動リスクにさらされています。ヒンコン発電所はGulf-RATCHベンチャーの下で民間LNGを初めて確保した発電所となり、調達の自由化の可能性を示唆しつつも、融資者に対する信用リスクの問題を提起しています。EPPOの戦略的ガス備蓄構想は、洞窟コストおよび拘束された運転資本により棚上げのままとなっています。バッテリー蓄電がギガワット時規模に達するまで、ベースロードガス発電所は信頼性の基盤であり続けるため、LNG価格ショックへの露出は継続することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:火力の優位から再生可能エネルギーの勢いへ

2025年の設備容量において火力発電は75.02%を供給しましたが、太陽光発電の追加によって再生可能エネルギーの発電量がCAGR 5.05%で増加しており、石炭および石油発電所の廃止に伴う転換が進んでいます。天然ガスは電力の57.74%を供給していますが、LNG依存度の上昇と炭素中立目標の達成を迫られた計画担当者は新規ガス建設の抑制を余儀なくされています。太陽光発電は、合計2,656MWのフローティングPV入札を背景に11.875GWに達し、貯水池の低温効果により設備利用率は18%を超えています。水力発電はラオス人民民主共和国(ラオスPDR)からの輸入を通じて15.63%を担い、タイをラオス・タイ・マレーシア・シンガポール(LTMS-PIP)回廊の中継ハブとして位置づけています。風力はいまだ周辺的な存在ですが、洋上風力の実現可能性調査では2028年以降に2GWから3GWのポテンシャルが示されています。バイオマスおよびごみ発電プロジェクトは原料制約により緩慢な拡大にとどまっています。原子力および地熱発電は探索段階にあり、2035年以前にタイの電力市場に影響を与える可能性は低いと見られています。

エネルギー蓄電は転換の要であり、リチウムイオン電池が1キロワット時あたり100米ドルを突破した時点で、太陽光とバッテリーのハイブリッドがガスピーカーを下回り、石炭の段階的廃止が加速し、LNG調達が削減されます。その結果、再生可能エネルギーハイブリッドのタイ電力市場規模は、2026年から2031年の期間において、あらゆる火力カテゴリーよりも速く成長すると予測されています。既存の水力発電との連系を組み合わせた貯水池ベースのフローティングソーラーは、新たな用地権を必要とせず近期的なスケールを提供し、変動する供給をバランスする上での統合型資産の役割を際立たせています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー別:電力事業者が需要を支え、商業・産業用が急増

電力事業者は2025年の需要の42.25%を吸収しており、EGATが高電圧送電および首都圏電力公社・地方電力公社への一括販売を独占していることを反映しています。商業・産業用(C&I)セグメントは、データセンターの建設、自動車の電動化、および東部経済回廊(EEC)における石油化学の拡大を背景に、CAGR 4.65%での成長が予測されています。ハイパースケールのクラウド事業者は2GWの直接再生可能エネルギーPPAの交渉を進めており、電力事業者のオフテイクを回避して卸売需要を分散させています。住宅用消費はCAGR 1.7%とわずかな成長にとどまっていますが、高齢化人口統計が負荷の上限を抑制するものの、2025年のFiT改定の下での屋上太陽光発電が家庭をプロシューマーに転換しています。

ラヨーンおよびマプタプットの工業団地は2024年に約8,000GWhから9,000GWhを消費しており、2030年までに追加で1,500MWから2,000MWを必要とすると予測されています。ユーティリティ・グリーン・タリフにより多国籍企業は低炭素電力に対してプレミアムを支払えるようになり、2027年までに500MWから800MWの太陽光発電が産業向けに振り向けられます。バンコクの冷房需要主導のピーク需要がデマンドレスポンスのパイロット事業を促進する一方、太陽光発電による農業用灌漑ポンプは農村部の軽油消費を抑制しています。このような分岐は、タイ電力産業が高密度の都市型負荷センターと分散した農村型プロシューマーの双方に対応しなければならないことを示しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

地域分析

バンコク、アユタヤ、パトゥムタニを含むタイ中部地域は、密集した居住人口、金融サービス、およびデータセンターの台頭に牽引され、2025年の全国電力消費量の44.55%を占めました。チョンブリー、ラヨーン、チャチューンサオにまたがる東部経済回廊(EEC)は、EV工場、石油化学コンプレックス、およびハイパースケールデータセンターの建設が進む中、年率6%から6.8%で拡大しており、最も急速に成長するエリアを形成しています。EGATがバンブンおよびプルアクデーン変電所の優先的な増強を進めていることは、変動型再生可能エネルギーと工業クラスターが集中するにつれてグリッド強化が不可欠であることを示しています。

スラートターニー、ナコーンシータンマラート、ソンクラーなどの南部各県は豊富な太陽光およびバイオマス資源を有していますが、500kV回廊の系統混雑により500MWの契約済み再生可能エネルギープロジェクトが遅延しています。2兆バーツ(5億8,000万米ドル)規模の送電線増強は現在、公開協議中ですが、土地収用の障害が出力抑制ペナルティを長引かせるリスクがあります。北部各県はラオスPDRの水力発電輸入から恩恵を受けており、サヤブリダム単独で1,200MW超を供給し、同地域をLTMS-PIP回廊の中継ノードとして位置づけています。

東北部(イサーン)地域は、メーモー炭鉱発電所における亜炭依存から、バイオマス混焼燃料および灌漑用水路上のフローティングソーラーへの転換を進めていますが、双方向送電の実現には1兆5,000億バーツから2兆バーツ(4億4,000万米ドルから5億8,000万米ドル)規模の配電強化投資が必要です。首都圏電力公社は580万人のバンコク顧客にサービスを提供し、時間帯別料金制度を導入して季節ピークを15%から20%削減しています。プーケットなどの観光拠点では30%から40%の季節変動が見られ、過剰投資を避けるため移動式変電所が配備されています。最後に、EGATのフローティングPVパイプラインは中部および北部の貯水池を活用することで、プロジェクトが24か月以内に商業運転開始を達成できるようにしており、地理的条件がリードタイム短縮において果たす役割を裏付けています。

競争環境

タイ電力市場はハイブリッド構造を特徴としており、EGATが高電圧送電網および大部分の水力資産を独占する一方、Gulf Energy、RATCH Group、EGCO、およびB.Grimm Power PLCを含むIPPは2024年後半以降に新規再生可能エネルギーおよび地域買収に20億米ドル超を投資しています。Gulf EnergyのADB支援による8億2,000万米ドルのハイブリッドソーラー融資は、20年間のPPAに連動した長期負債に対する多国間機関の意欲を示しています。設備メーカーであるJinkoSolar、Sungrow、Huawei Digital Power、Vestas、およびSiemens Gamesa Renewable Energy SAは、物流コスト削減のため現地組立ラインを整備しており、B.Grimm Power PLCが323MWを予定より6か月早く納入することを可能にしました。

2025年後半に予定される補助サービスの自由化により、バッテリー事業者はミリ秒単位の周波数調整への入札が可能となる見通しで、Gulf EnergyおよびBCPG PLCはハイブリッドポートフォリオを通じてこの市場に先行ポジションを確立しています。企業PPAおよび直接アクセスの枠組みが需要を分散させており、ハイパースケールデータセンターは2027年までに2GWを確保する見込みで、電力事業者は料金および容量計画モデルの見直しを迫られています。EGATのEnergy ExemplarのPLEXOSツールの採用はデータ駆動型ディスパッチへの戦略的転換を示し、南部回廊でのHitachi Energyのグリッド形成型インバーターのパイロット展開は技術近代化を示しています。

タイ電力産業のリーダー企業

Electricity Generation Authority of Thailand

Gulf Energy Development PLC

RATCH Group Public Co. Ltd.

Electricity Generating Public Co. Ltd.(EGCO)

B.Grimm Power PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:EGATは205MWp規模のフローティング太陽光発電(FPV)ハイブリッド設備容量に関する入札を実施し、2026年第4四半期の稼働を目指して貯水池ベースの太陽光パイプラインをさらに拡大しました。

- 2025年1月:タイは第1フェーズ(UGT1)においてkWhあたり4.21バーツの料金でユーティリティ・グリーン・タリフ(UGT)を導入し、企業間での再生可能エネルギーの普及を促進しました。この若干高めの料金により、対象企業は統合された電力請求プロセスを通じて再生可能エネルギーおよび再生可能エネルギー証書(REC)を購入できるようになります。

- 2024年11月:アジア開発銀行(ADB)はGulf Energy Developmentに対し、396MWhのバッテリー蓄電を組み合わせた649MWの太陽光プロジェクト向けに8億2,000万米ドルの融資を提供しました。これは東南アジア最大規模のハイブリッド資産融資の一つであり、長期電力購入契約(PPA)の下での太陽光とバッテリー蓄電の融資適格性を示しています。

- 2024年10月:BCPG PLCはTISCO銀行から42億バーツ(1億2,200万米ドル)の融資を獲得し、タイの中部および東北部地域における太陽光発電の拡大に充当することが決定されました。これらのプロジェクトは2025年第3四半期に稼働する予定です。

タイ電力市場レポートのスコープ

一般的に、発電とは一次エネルギー源から電力を生産することを指します。電力産業における電力事業者向けの発電は、送電、配電などを通じて電力をエンドユーザーに届けるか、または蓄電することを伴います。

タイ電力市場は、電源別、エンドユーザー別、および送配電(T&D)電圧レベル別(定性分析のみ)に区分されています。電源別では、市場は火力、原子力、および再生可能エネルギーに区分されます。エンドユーザー別では、市場は電力事業者、商業・産業用、および住宅用に区分されます。送配電(定性分析のみ)別では、市場は高電圧送電、サブ送電、中電圧配電、および低電圧配電に区分されます。各セグメントの市場規模と予測は設備容量(GW)ベースで提供されます。

| 火力(石炭、天然ガス、石油・軽油) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力事業者 |

| 商業・産業用 |

| 住宅用 |

| 高電圧送電(230kV超) |

| サブ送電(69kVから161kV) |

| 中電圧配電(13.2kVから34.5kV) |

| 低電圧配電(1kV以下) |

| 電源別 | 火力(石炭、天然ガス、石油・軽油) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力事業者 |

| 商業・産業用 | |

| 住宅用 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| サブ送電(69kVから161kV) | |

| 中電圧配電(13.2kVから34.5kV) | |

| 低電圧配電(1kV以下) |

レポートで回答される主要な質問

2026年のタイ電力市場の規模はどのくらいですか?

タイ電力市場の規模は2026年に設備容量65.98GWに達しました。

2026年から2031年にかけてのタイ電力容量の予測CAGRはどのくらいですか?

設備容量はCAGR 2.12%で成長し、2031年に73.29GWに達する見込みです。

タイの需要構成の中で最も急速に成長しているセグメントはどれですか?

商業・産業用顧客は、データセンターおよびEV製造の拡大に支えられ、2031年までにCAGR 4.65%を記録すると予測されています。

フローティングソーラープロジェクトがタイにとって重要な理由は何ですか?

貯水池ベースのフローティング太陽光発電(PV)は土地制約を回避し、既存の水力発電グリッド接続を活用し、18か月から24か月での稼働開始を加速します。

バッテリー蓄電はタイの発電構成にどのような影響を与えますか?

リチウムイオン電池のコストが1キロワット時あたり140米ドルを下回ったことにより、太陽光発電とバッテリー蓄電のハイブリッドシステムがガスピーカーとのコスト競争力を持つようになり、石炭発電の早期退役および液化天然ガス(LNG)代替が可能となります。

ユーティリティ・グリーン・タリフの役割は何ですか?

2025年1月に導入されたこの料金制度により、大口消費者が再生可能エネルギー由来の電力を直接購入できるようになり、多国籍企業の脱炭素化目標達成を支援するとともに、最大800MWの太陽光発電を産業用オフテイクへ誘導します。

最終更新日: