タイ シーラント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

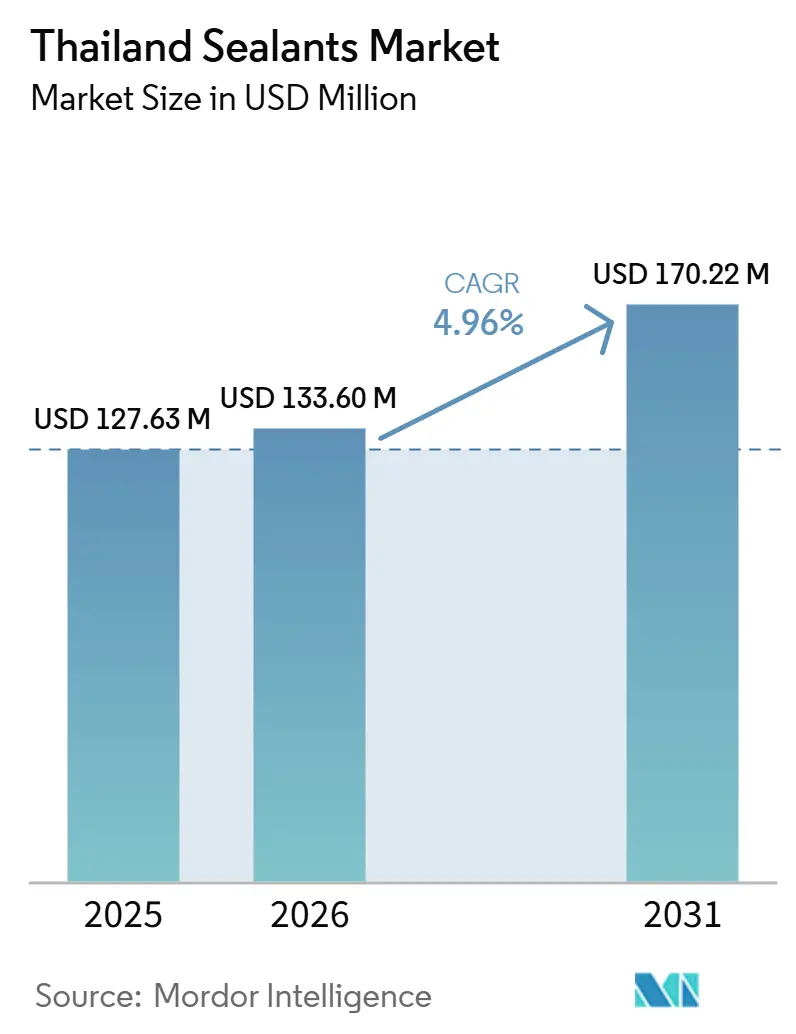

| 基準年の市場規模 (2025) | 127.63 百万米ドル |

| 市場規模 (2026) | 133.60 百万米ドル |

| 市場規模 (2031) | 170.22 百万米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ シーラント市場分析

タイ シーラント市場規模は、2025年の1億2,763万USDから2026年には1億3,360万USDへと成長し、2031年までに1億7,022万USDに達する見込みで、2026年から2031年にかけてCAGR 4.96%で成長します。東部経済回廊(EEC)インフラ、中国および日本のOEMが主導する電気自動車プラットフォーム、バンコクの高層ビルストックにおけるリノベーションの上昇サイクルが成長の勢いをもたらしています。ハイブリッド化学品は、配合業者がポリウレタンの強度とシリコーンの耐候性を組み合わせることでシェアを獲得しており、サプライチェーンの現地化により自動車および電子機器クラスターのリードタイムが短縮されています。揮発性のナフサ、プロピレン、PVC価格が、高コストの再配合とサードパーティ試験を必要とする厳格なVOC規制と衝突するため、マージン圧力は依然として続いています。競争の激しさは中程度ながら高まりつつあり、多国籍企業はタイ投資委員会(BOI)のインセンティブを獲得するためにタイの資産を取得しており、地場の有力企業は流通拠点を守るために製品ラインをアップグレードしています。

主要レポートのポイント

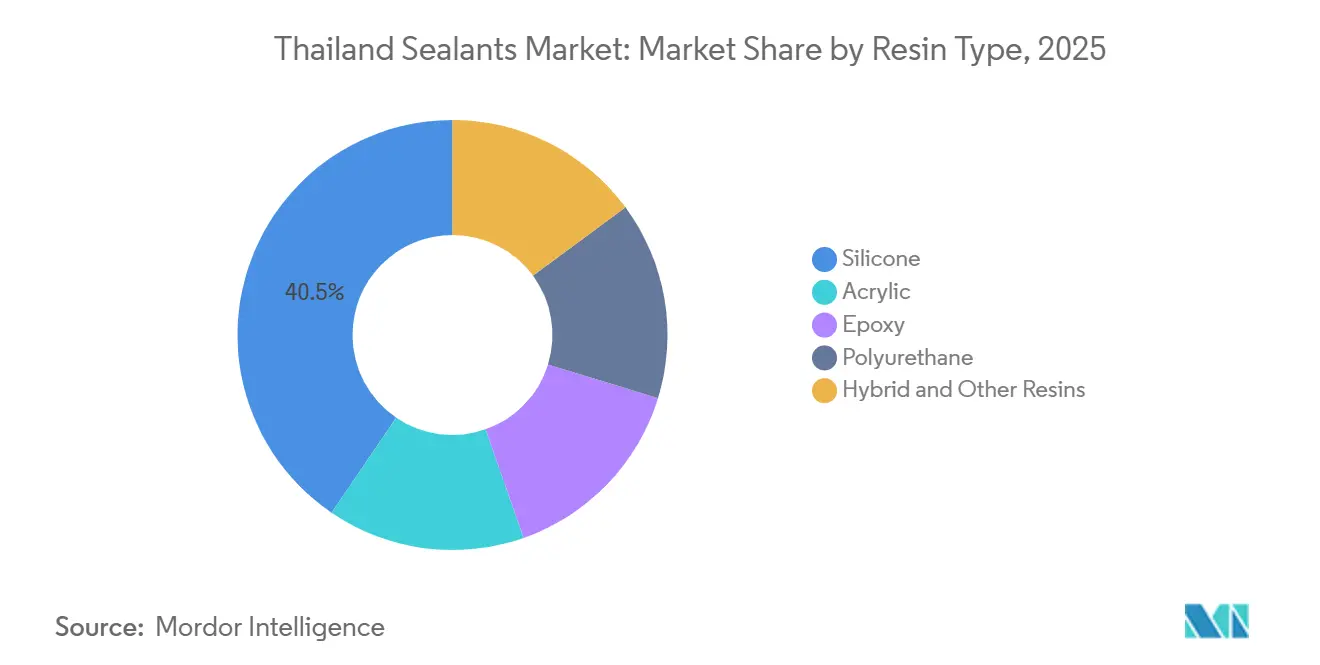

- 樹脂タイプ別では、シリコーンが2025年のタイ シーラント市場シェアの40.50%を占めました。ハイブリッドおよびその他の樹脂は2031年にかけてCAGR 6.76%で拡大する見込みです。

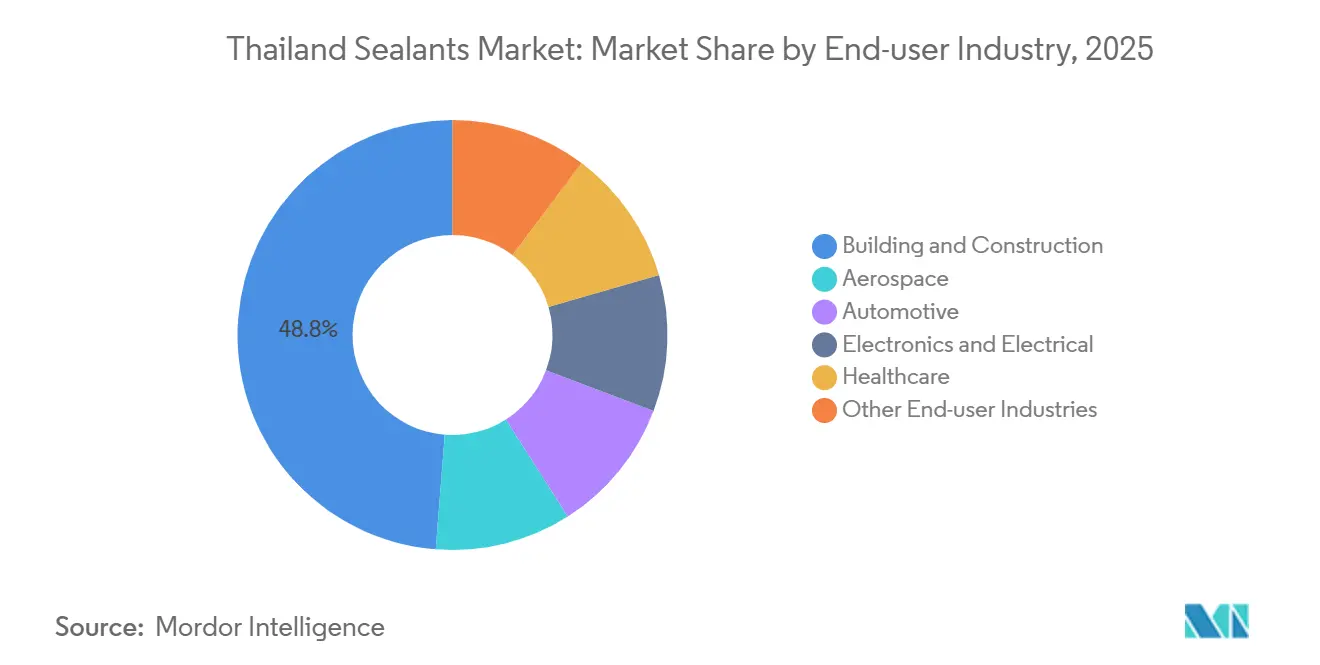

- エンドユーザー産業別では、建築・建設が2025年に48.75%の収益シェアでトップとなりました。電子・電気セグメントは2031年にかけてCAGR 6.23%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイの東部経済回廊(EEC)プログラムによるインフラブーム | +1.2% | EEC県(チョンブリー、ラヨーン、チャチューンサオ)、バンコク首都圏への波及 | 中期(2〜4年) |

| OEMによる自動車・EV生産の拡大 | +1.0% | ラヨーン、サムットプラーカーン、チョンブリー(自動車クラスター) | 中期(2〜4年) |

| プレミアムな防水加工を求める都市部の高層ビルおよびコンドミニアムのリノベーション | +0.8% | バンコク、プーケット、パタヤ、チェンマイ(都市部中心地) | 短期(2年以内) |

| 高純度シリコーンシーラントの需要を促進する電子機器輸出クラスター | +0.9% | チョンブリー(レムチャバン)、アユタヤ、パトゥムターニー(電子機器ハブ) | 長期(4年以上) |

| 小容量アクリル販売を促進するEコマースプラットフォームを通じたDIY小売の急増 | +0.5% | 全国規模、バンコク、ノンタブリー、サムットプラーカーンでの早期成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タイの東部経済回廊によるインフラブーム

EECは2025年に600億2,300万USDの投資申請を集め、WHA ESIE 5などのスマート工業団地に資本を誘導しました[1]Iconic Research Thailand、「EEC投資ダッシュボード2025」、iconicresearchthailand.com。データセンターの躯体には耐火ジョイントシーラントとケーブル貫通部の防火措置が指定されており、バッテリークリーンルームにはイオン制御されたシリコーン配合品が求められています。タイランド・ファストパスにより許可取得時間が最大50%短縮され、現地在庫を保有し現場技術サービスを提供するサプライヤーが有利になっています。フレームワーク契約が調達を主導するようになり、性能仕様が早期に確定され、プロジェクト途中での代替品への切り替えが減少しています。

OEMによる自動車・EV生産の拡大

BYDとGAC Aionは2024年7月にタイでの組立を開始し、国内コンテンツにインセンティブを結びつける国家目標「30@30」を支えています。バッテリーパックのシーリングには、-40°Cから+90°Cの温度範囲で接着性を維持し、UL 94 V-0を満たすシリコーンおよびポリウレタン化学品が必要です。CovestroによるラヨーンのVencorex HDIサイトの買収計画は、二液型ポリウレタンシステム向けの脂肪族イソシアネートの供給を確保するものです。EVラインの6軸自動ロボットは厳密な粘度管理を要求し、地場コンパウンダーの品質システムの閾値を引き上げています。

都市部の高層ビルおよびコンドミニアムのリノベーション

バンコクの2010年〜2015年のタワーブームは、ファサードの防水加工に焦点を当てたリノベーションの波に移行しています。TOA Paintは2024年に201 Roofsealをポリウレタンハイブリッドにアップグレードし、耐用年数を7年に延長してTIS 3056-2563に準拠させました。Sansiriなどのデベロッパーは現在、ISO 11600 25HM認証を取得したシランポリマー変性シーラントを指定しており、初期コストは上昇するものの長期的なメンテナンスコストを削減しています。サードパーティの環境製品宣言(EPD)は、LEEDおよびWELLポイントの取得においてますます必須となっています。

高純度シリコーン需要を促進する電子機器輸出クラスター

2026年初頭に7つのデータセンターがBOI承認を取得し、サーバーラックの腐食を防ぐ低イオンシリコーンへの需要が高まっています。韓国におけるWackerの地域生産能力の増強により、塩化物濃度10 ppm未満という性能基準が引き上げられています[2]ChemEngOnline、「Wacker、特殊シリコーンラインを稼働開始」、chemengonline.com。エッジAIサーバーは熱界面材料の要件を高め、3 W/m·K以上の窒化ホウ素充填ギャップフィラーを処理できるタイの混合業者に新たな市場機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫する石油化学原料価格の変動 | -0.7% | 全国規模、マプタプットおよびラヨーンの石油化学クラスターへの深刻な影響 | 短期(2年以内) |

| 再配合コストを引き上げるVOCおよび化学物質規制の強化 | -0.5% | 全国規模、バンコクおよびEECのグリーンビルディングプロジェクトでの早期導入 | 中期(2〜4年) |

| 認定施工業者の不足 | -0.3% | 全国規模、地方都市(チェンマイ、ハートヤイ、コンケン)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する石油化学原料価格の変動

ナフサは2024年に平均1トンあたり674USDで推移し、2025年上半期には607USDに低下しましたが、プロピレンとPVCは高止まりし、コンバーターの粗利益率を200〜300ベーシスポイント圧縮しました。TOA Paintが実践するような在庫を120日分に拡大する対応は、供給リスクのヘッジを反映しています。リサイクルHDPEの使用拡大はISCC Plusの認証コストを発生させ、さらなる変動要因を加えています。

VOCおよび化学物質規制の強化

タイのグリーンビルディング協議会は、2026年8月施行のEUのホルムアルデヒド上限値0.080 mg/m³を採用しており、TÜVラインランドのバンコクラボでのEN 16516チャンバー試験が追加で必要となり、リードタイムが最大6週間に延びる場合があります。有害物質法に基づくカテゴリー2および3の化学物質登録も、外国参入者に対して追加の事務手続きを課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:電子機器およびファサード仕様を反映したシリコーンの優位性

シリコーンは2025年のタイ シーラント市場の40.50%を占め、10 ppm未満のイオン汚染を要求する電子機器クラスターとUV安定性を求める都市部のファサードに支えられています。ハイブリッドおよびその他の樹脂は、施工業者が±25%の動きと上塗り可能性を評価することから、2031年にかけてCAGR 6.76%で拡大しています。SikaのHybriflex SMPは、ポリウレタンの強靭性とシリコーンの耐候性を融合させることでこの転換を示しています。ポリウレタンシステムはEVバッテリーパックに根強く採用されており、Covestroの間もなく閉鎖予定のラヨーンサイトから調達される脂肪族イソシアネートが硬化時間のばらつきを低減しています。アクリルはDIYチャネルで主流ですが、家計債務が裁量的なリノベーションを抑制しています。エポキシは、強力な耐薬品性を必要とするマプタプットの化学プラントでニッチな用途にとどまっています。

規制および生産能力の動向がこれらのパターンを強化しています。Wackerの張家港および錦川の新しい特殊シリコーン複合施設は純度基準を引き上げ、地場の混合業者に同等水準の達成を迫っています。BostikのEC1 PLUSおよびM1認証を取得した46%バイオベースハイブリッドは、プレミアム入札を変革するサステナビリティへの転換を示しています。タイ工業規格協会(TISI)のTIS 1321-2566の2024年3月施行は、小規模コンパウンダーが外部委託しなければならない接着試験のハードルを追加し、製品発売サイクルを長期化させています。

エンドユーザー産業別:建設がリード、電子機器が加速

建築・建設は2025年のタイ シーラント市場規模の48.75%を占め、EECの大型プロジェクトとバンコクのリノベーションが牽引しています。電子・電気は2031年にかけてCAGR 6.23%で最も急速に成長するセグメントであり、2026年に承認された7つのデータセンターとアユタヤの半導体パッケージングサイトが低アウトガスシリコーンを求めています。自動車のシェアは小さいながらも急速に拡大しており、BYDとGAC Aionはフル稼働時に年間32万台のEVを目指し、UL 94 V-0シーラント仕様を導入しています。ヘルスケアはニッチながらもISO 10993およびGMPの下で厳格に規制されており、参入者を制限しています。航空宇宙の使用はウタパオでのMROに限定されており、軽微にとどまっています。

WHA ESIE 5の先行販売は、小売の変動に対するバッファーとなる産業需要の牽引力を示しています。TOA Paintは工場のアップグレードと新たな防水加工能力のためにTHB 7億(USD 2,000万)を確保し、高仕様需要に対する地場プレーヤーの対応を示しています。AICのADB Sealantへの過半数出資は、ASEANおよびそれ以上の地域に広がる40年の輸出ネットワークへの即時アクセスを提供し、流通の幅を広げる手段としての統合を示しています。

地理的分析

EEC県であるチョンブリー、ラヨーン、チャチューンサオは、新規工業団地供給の相当なシェアを集合的に獲得し、タイ シーラント市場需要を主導しています。チョンブリーはレムチャバン港の接続性を活かしてデータセンター建設をリードし、ラヨーンはEV組立と石油化学原料を擁し、2025年に完了予定のCovestroのHDI買収が注目されています。チャチューンサオはスマートシティハブとして位置づけられ、商業プロジェクトにおける内装およびファサードの防水加工需要を高めています。

大バンコク圏は依然として最大のリノベーション市場であり、老朽化したコンドミニアムがLEEDまたはWELLポイントを確保するためにファサードの再シーリングを行っています。プーケット、パタヤ、チェンマイは、沿岸の湿気と塩分がプレミアムシリコーンを必要とするホスピタリティ開発において緩やかな成長を示しています。地方クラスターはファストパスの許可加速の恩恵を受け、建設期間が短縮され、国内在庫を持つサプライヤーが有利になっています。チョンブリーにあるBASFのバンパコンアルキルポリグルコシドプラントは、持続可能なシーラントのレオロジー調整剤としても機能するバイオサーファクタントを供給しています。

サプライチェーンのクラスター化は機動性を生み出す一方で、システミックリスクを高めています。港湾の混雑やエネルギー停止が発生した場合、同一回廊内のコンバーターとエンドユーザーに波及する可能性があります。Momentiveの第2ラヨーンシリコーン施設は2026年完成が発表されており、冗長性を高め輸入依存を低減します。

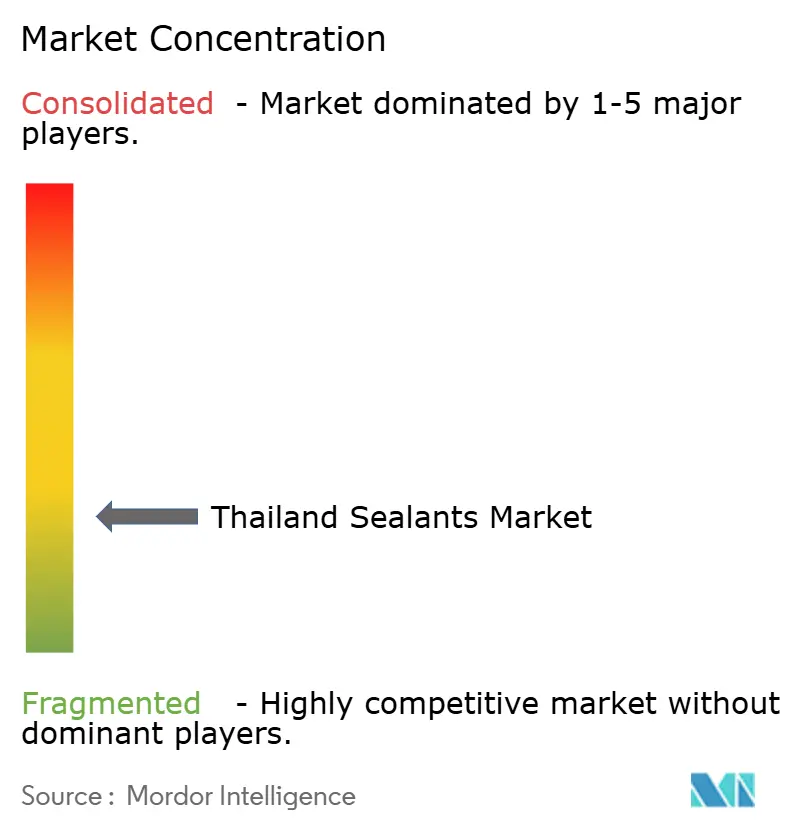

競合状況

タイ シーラント市場は断片化しています。CovestroのVencorex買収は重要な脂肪族イソシアネートを確保し、ポリウレタンシーラントの供給を確保するための川上統合を示しています。TOA Paintは77県のディーラーネットワークとHomePro、Thai Watsaduとのモダントレード関係を活用し、流通リーチを競争上の優位性に変えています。AICのADB買収は、即時の市場シェアと輸出ライセンスを獲得する手段としてのM&Aを示しています。

サステナビリティは差別化要因です。SCG Chemicalsの年間4万5,000トンのリサイクルHDPEラインはISCC Plusの原料を提供していますが、ほとんどのコンバーターはバッチの一貫性に懸念を示しています。Henkelの2025年上海インスピレーションセンターは、タイの配合業者が直面する研究開発のギャップを浮き彫りにしています。Momentiveの2026年アジア太平洋シランジョイントベンチャーは、通貨リスクを緩和する「地域内・地域向け」調達へのシフトを示しています。

規制が参入障壁を形成しています。TIS 1321-2566は社内接着試験ラボまたは高コストの外部委託を要求し、大手プレーヤーに有利な状況を生み出しています。大手ゼネコンは現在、マスタープランニング段階でサプライヤーを事前審査しており、複数年のフレームワーク契約を獲得するためには早期の関与が不可欠です。

タイ シーラント産業のリーダー企業

3M

Dow

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TOA Paintが201 RoofsealをTIS 3056-2563に適合するポリウレタンハイブリッドにアップグレードし、耐用年数を7年に延長しました。

- 2024年9月:AICA Asia Pacificが東南アジアの接着剤・シーラントポートフォリオを強化するため、ADB Sealantの51%を取得することに合意しました。

タイ シーラント市場レポートの調査範囲

シーラントは、隙間、継ぎ目、またはひび割れを充填し、水、空気、粉塵、および液体の通過を防ぐために使用される弾性材料です。建設および産業分野で広く使用されており、建物、窓、自動車部品、および家電製品の防水性と構造的柔軟性を確保します。

タイ シーラント市場は、樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、アクリル、エポキシ、ポリウレタン、シリコーン、ハイブリッドおよびその他の樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、電子・電気、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は、収益(USD)に基づいて算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| ハイブリッドおよびその他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電子・電気 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| ハイブリッドおよびその他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電子・電気 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場で考慮されるエンドユーザー産業です。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接着を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を、企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストと製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料のことです。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物のことです。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル素材を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードのことです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料のことです。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破損を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム