熱可塑性プラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.25 十億米ドル |

| 市場規模 (2031) | 28.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

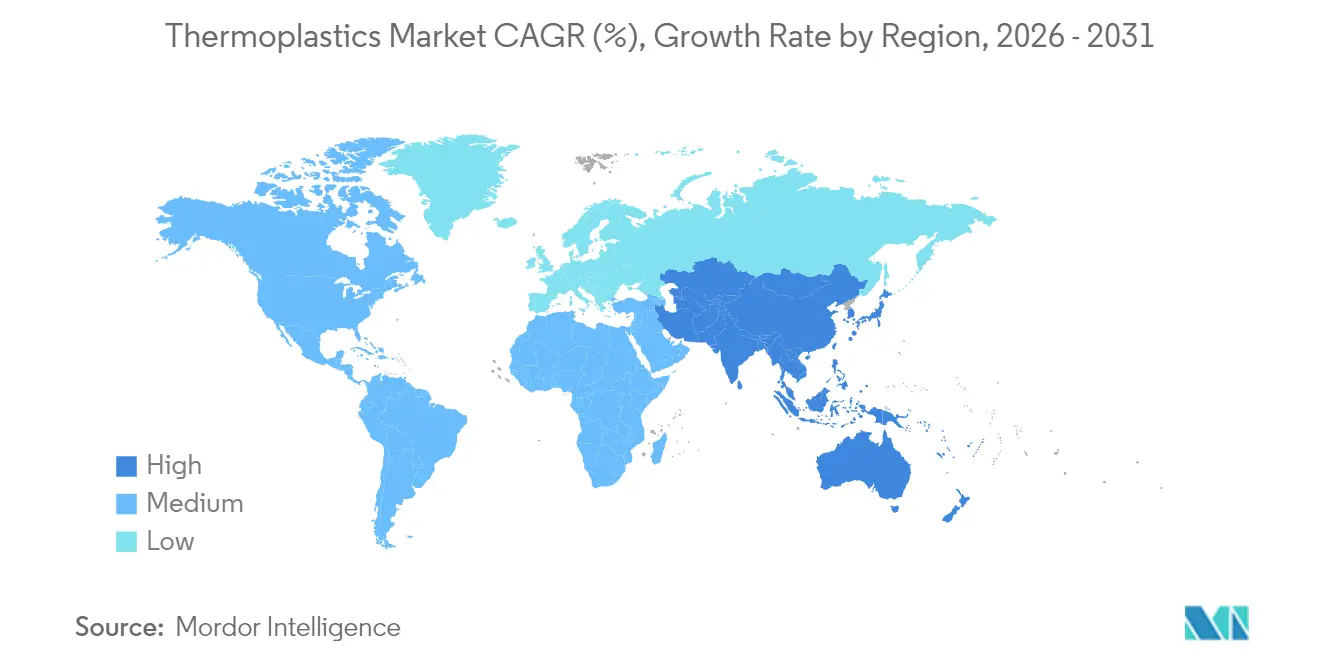

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

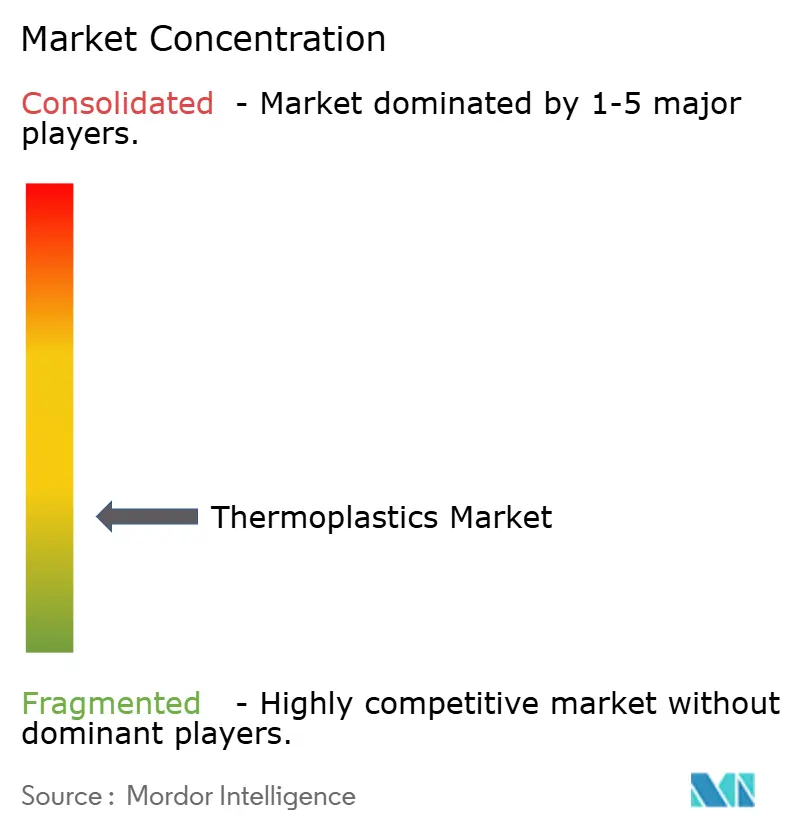

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱可塑性プラスチック市場分析

熱可塑性プラスチック市場規模は、2025年の223億4,000万米ドルから2026年には232億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.07%で2031年までに283億8,000万米ドルに達すると予測されています。この着実な拡大は、ポリオレフィンメーカーが原油連動の原料価格変動や厳格化する拡大生産者責任(EPR)費用に対応しながらも、マージンプレミアムを生み出すエンジニアリンググレードおよび高性能グレードへの購買者の移行が着実に進んでいることに起因しています。医療機器承認の増加、電気自動車生産の加速、持続的なeコマース包装需要が需要を下支えする一方、アジアおよび中東の統合石油化学ハブはサプライチェーンを短縮し、運転資本サイクルを圧縮しています。ケミカルリサイクルインフラへの継続的な投資は、規制当局によるリサイクル含有量の義務化推進と相まって、循環原料の認証が可能な樹脂サプライヤーに新たな収益源をもたらしています。競争の激しさは汎用品ラインで特に高く、未稼働能力と四半期ごとの価格リセットがマージンを薄く保っています。一方、スペシャリティプレーヤーはアプリケーション開発サービスと特許ポートフォリオによって顧客の切り替えコストを高めることで対抗しています。

主要レポートのポイント

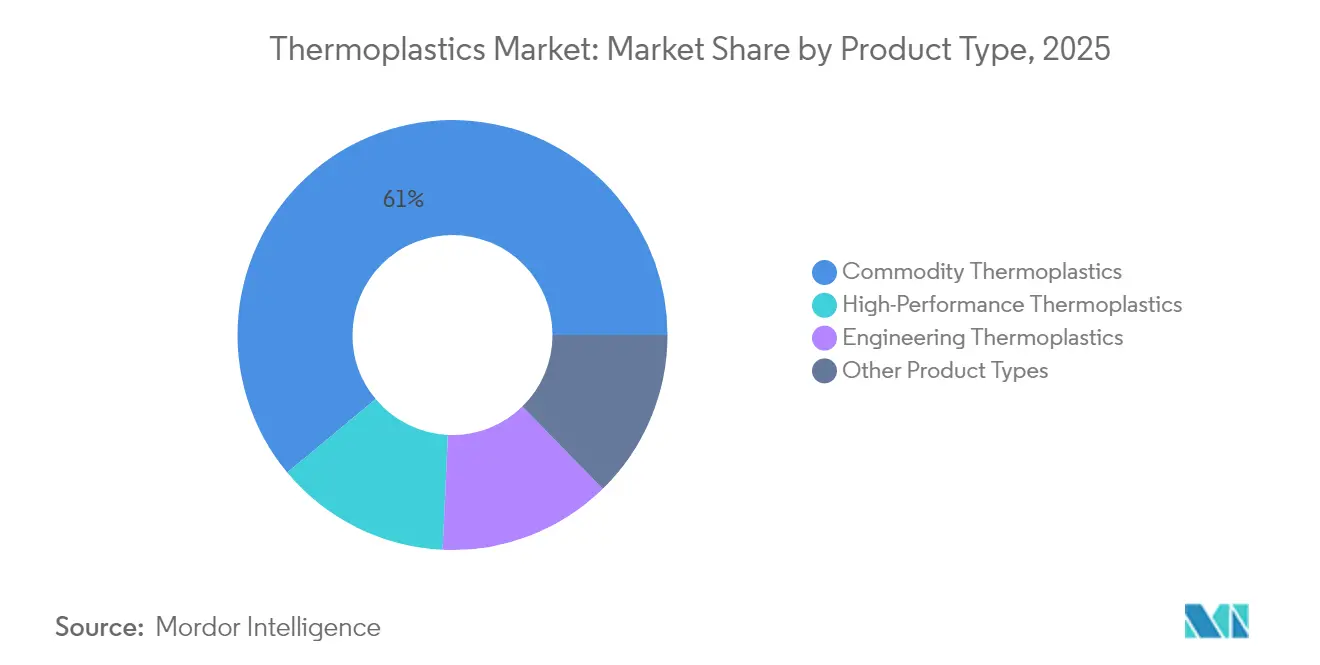

- 製品タイプ別では、汎用グレードが2025年の熱可塑性プラスチック市場シェアの61.05%を占めました。高性能ポリマーは2031年までCAGR 6.05%で最も速い成長を示すと予測されています。

- 最終ユーザー産業別では、包装が需要をリードし、2025年の収益シェアの34.10%を占めました。医療用途は2031年までCAGR 5.88%でトップの成長率を示すと予測されています。

- アジア太平洋地域が2025年の世界消費量の50.76%のシェアで首位を占めました。アジア太平洋地域はまた最も成長が速く、2031年までCAGR 5.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱可塑性プラスチック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 下流加工ハブにおける能力増強 | +0.8% | アジア太平洋中核、中東への波及 | 中期(2〜4年) |

| eコマースおよび生鮮食品デリバリー包装需要の加速 | +1.1% | 北米およびアジア太平洋で最も高い強度を持つグローバル | 短期(2年以内) |

| 自動車軽量化とEV普及の急増 | +0.9% | 欧州と中国、北米で台頭 | 中期(2〜4年) |

| アジア太平洋建設バリューチェーンにおける急速な産業拡大 | +0.7% | アジア太平洋、中国・インド・ASEANに集中 | 中期(2〜4年) |

| 高度なケミカルリサイクル原料供給のスケールアップ | +0.6% | 欧州と北米、アジアではパイロット規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

下流加工ハブにおける能力増強

グジャラート、ジュバイル、米国ガルフコーストの統合コンプレックスは、半径10キロメートル以内にクラッキング、重合、コンパウンディングを集約し、物流コストを削減して樹脂のジャストインタイム供給を可能にしています。Reliance Industriesのジャムナガルサイトは、マスターバッチラインと並行してポリエチレンおよびポリプロピレンを生産しており、この体制が運転資本を削減しています。同一サイト内での操業は、2024年に運賃を押し上げた港湾混雑やコンテナ不足からプロセッサーを守る役割も果たしています。しかしながら、浙江省ではポリプロピレンプラントがほぼ満稼働で稼働しています。これは国内自動車生産が横ばいになる中で起きており、新規供給増強が中国の国内需要を上回っていることを示しています。その結果、長期引き取り契約が樹脂メーカーとコンバーターの双方にとって好ましいリスクヘッジ手段となっています。

eコマースおよび生鮮食品デリバリー包装需要の加速

オンライン食料品の普及率は2024年に北米および中国の都市部で上昇し、水蒸気透過率が2 g/m²・日以下の多層ポリエチレンフィルムへの需要を喚起しました。DowのELITE高性能ポリエチレンは、Amazonの落下試験基準を満たしながらフィルムの薄肉化を可能にし、材料使用量を削減しています[1]The Dow Chemical Company、「投資家向けプレゼンテーション 2024年第3四半期」、dow.com。一方、ミールキットプロバイダーはISO 22000認証を取得した電子レンジ対応ポリプロピレントレーを指定しており、このニッチ市場は拡大しています。カリフォルニア州の2032年目標と欧州連合の2030年目標という異なるリサイクル含有量義務化規制により、コンバーターはバージングレードよりもプレミアムが付く認証済み消費後樹脂(PCR)の確保を急いでいます。そのような供給を確保できない中小企業は合併するか市場から撤退しています。

自動車軽量化とEV普及の急増

バッテリー電気自動車の生産は増加を続けており、各プラットフォームでは大量の金属がガラス繊維強化ポリアミド6およびポリカーボネートグレージングに置き換えられています。BASFのUltramid Advanced Nポリアミドは高弾性率に強化されており、FMVSS 305衝突基準を満たしながら部品重量を削減するバッテリーエンクロージャーを実現します。CovestroのMakrolon Rx4ポリカーボネートは、パノラミックルーフ向けに低温での耐衝撃性を維持し、寒冷市場に対応しています。ただし、このような複合材料のライフエンドリサイクルは遅れており、拡大生産者責任費用の拡大に伴い規制当局の監視が強まっています。

高度なケミカルリサイクル原料供給のスケールアップ

熱分解および解重合プラントは2024年に大量の混合プラスチック廃棄物を循環原料に処理しました。Eastman Chemicalのキングスポートユニットは、ISCC PLUSマスバランス認証のもとでポリエステル廃棄物をバージングレードのモノマーに変換しています。LyondellBasellのドイツにあるMoReTec施設は熱分解油を生産しており、スチームクラッカーにおけるナフサの代替として機能しています。熱分解油は依然として化石ナフサに対してプレミアム価格を維持していますが、欧州連合が提案する2030年までの包装向けリサイクル含有量規制が原料前処理インフラへの投資を加速させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラスチック廃棄物規制と禁止措置の強化 | -0.7% | 欧州と北米、アジア太平洋へ拡大 | 短期(2年以内) |

| 原油連動原料価格の変動 | -0.5% | グローバル | 短期(2年以内) |

| EU炭素国境調整メカニズムのコスト転嫁 | -0.4% | 欧州、アジア太平洋輸出国への間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物規制と禁止措置の強化

使い捨てプラスチック規制は現在多くの国で施行されていますが、執行状況はまちまちで適用除外も広く存在します。カナダのポリスチレン製食品サービス用品の禁止は、発泡押出成形業者にとって年間の重要な販路を失わせました[2]カナダ政府、「使い捨てプラスチック禁止規制」、canada.ca。欧州連合のキャップ連結規制により、射出成形業者はしばしばキャビティあたり相当なコストをかけて金型を改修することを余儀なくされています。フランスとドイツは拡大生産者責任費用を課しており、ブランドオーナーは絶対的な樹脂使用量を抑制する軽量化プログラムを加速させています。金型変更や法的要件への対応に必要な資本が限られた中規模コンバーターは、大手同業者による買収対象となる傾向があります。

原油連動原料価格の変動

ナフサは2024年に変動する価格帯で取引され、四半期ごとのポリエチレン契約は一定期間価格を固定しました。Dowはこの価格ラグによる年間のEBITDA影響を記録しました。汎用ポリエチレンのマージンは安定期には通常薄いため、販売価格が固定されたままの状態で原料コストが急騰すると収益性が大幅に低下する可能性があります。小規模ディストリビューターはこのような変動を乗り越えるための在庫保有能力を欠くことが多く、コンバーターは上流統合や委託在庫の確保に向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高性能グレードが勢いを増す

汎用樹脂は2025年の熱可塑性プラスチック市場の61.05%を維持しましたが、高性能ポリマーはCAGR 6.05%で成長すると予測されており、耐熱性と化学的安定性に対して購買者が置くプレミアムを示しています。ポリエチレンとポリプロピレンが数量を支配していますが、ポリ塩化ビニルは固有の難燃性により硬質建設資材の主力であり続けています。食品サービス禁止措置の拡大に伴い、ポリスチレン需要は縮小しました。エンジニアリング樹脂—ポリアミド、ポリカーボネート、ポリエチレンテレフタレート、アクリロニトリル・ブタジエン・スチレン—は、最高120℃のサービス温度を必要とする電気自動車のアンダーフードコンポーネントや電子機器筐体の恩恵を受けています。

液晶ポリマーは5Gアンテナモジュールで拡大しており、28 GHz以上での信号完全性を維持するために低誘電率が不可欠です。フッ素ポリマーでは供給リスクが残っており、少数のメーカーが能力の大部分を保有しているという事実は、年初に米国の主要サイトで発生した不可抗力事態によって浮き彫りになりました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終ユーザー産業別:医療用途が加速

包装は2025年の収益の34.10%を占めましたが、軽量化とリサイクル含有量義務化が成熟するにつれて成長は鈍化しています。フレキシブルフィルムは包装樹脂の相当部分を占めており、Dow INNATEグレードは材料使用量を削減しながらASTMダート落下基準を満たす薄肉パウチを実現しています。硬質容器はリサイクル含有量法によるコスト上昇に直面しており、中小コンバーターの統合を促しています。

医療用途は最も成長の速い分野であり、2031年までCAGR 5.88%で拡大しています。ポリエーテルエーテルケトンは脊椎インプラントにおいてチタンに取って代わりつつあります。その弾性率が骨のそれにより近いため、画像診断の結果が改善されるからです。ポリカーボネートと環状オレフィンコポリマーは、透明性と低抽出物が重要なプレフィルドシリンジで支持を集めています。規制経路は依然として長く、2024年のFDA 510(k)認可の平均所要期間は11ヶ月であり、この遅延は事前承認済みマスターファイルを保有する既存の樹脂サプライヤーを優位に立たせています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の世界需要の50.76%を占め、2031年までCAGR 5.12%で成長すると予測されており、熱可塑性プラスチック市場の焦点を同地域に強く維持しています。中国とインドの統合バリューチェーンは納入コストを削減し、迅速な能力増強を可能にしています。グジャラートにおけるRelianceのグリーンフィールドラインとSABICの天津ポリカーボネートのデボトルネッキングプロジェクトは、電子機器・自動車ハブの近くに樹脂生産を配置しようとする動きを体現しています。

北米は2025年に相当なシェアを維持しました。シェールガス経済は依然として米国メーカーにプロパンコスト優位性をもたらしていますが、沿岸輸出業者は中東サプライヤーと比較してアジアへの輸送時間が長いという課題を抱えています。カナダの自動車工場はガラス繊維強化ポリアミドバッテリーケーシングを標準化し、使い捨て禁止措置がポリスチレン需要を抑制する中でもエンジニアリング樹脂の採用を押し上げました。メキシコのニアショアリングトレンドは、USMCAの有利な規則に支えられ、国境沿いのマキラドーラにおけるポリプロピレン消費を増加させました。

欧州は積極的な循環経済義務化に直面しています。炭素国境調整メカニズムは輸入樹脂に影の炭素コストを課し、ポーランドやルーマニアへのコンパウンディング移転を促しています。英国のプラスチック包装税は消費後樹脂需要を二桁増加させましたが、供給を逼迫させ、バージングレードとの価格差を拡大させました。

ブラジルの農業主導のポリエチレン需要は通貨逆風にもかかわらず増加しましたが、アルゼンチンの経済混乱により成長は横ばいとなりました。サウジアラビアの最新のポリエチレン増設により地域の輸出能力が増加し、東アフリカおよび南アジアの購買者に運賃優位性を提供しています。

規制環境

熱可塑性プラスチックの製造事業者およびコンバーターは、樹脂選定、ラベリング、そして製品寿命終了時のコンプライアンス義務に直接影響を及ぼす、包装廃棄物、リサイクル含有率、使い捨て規制の急速な強化のもとで事業を行っている。欧州連合では、包装および包装廃棄物に関する規則(EU)2025/40(PPWR)が2025年2月に発効し、欧州委員会は2026年3月に実施ガイダンス(C(2026) 2151 final)を発出した。この規則により、同地域は包装の持続可能性、ラベリング、リサイクル可能性に関する統一された強制力ある要件へと移行し、各国ごとの異なる規則への依存を減らすことになる。

世界レベルでは、国連によるプラスチック条約策定プロセスが重要な政策シグナルであり続けているが、いまだ確定した結論には至っていない。2026年2月、政府間交渉委員会(INC)はフリオ・コルダーノ氏(チリ)を議長に選出し、プラスチック汚染に関する世界協定の完成を主導することとなった。2026年半ば時点で正式交渉が依然として難航していることから、コンプライアンス計画はEUの包装規制やカナダの一部ポリスチレン製食品サービス用品に対する規制などの国別措置に依然として重点を置く傾向にあり、地域別の製品スチュワードシップ、文書化、認証済み循環型原料の必要性が高まっている。

バリューチェーン分析

熱可塑性プラスチックのバリューチェーンは、炭化水素系および代替原料(ナフサ、エタン/プロパン、中国における石炭からオレフィンへの転換)から始まり、クラッカーおよびモノマー製造装置を経て重合工程(PE、PP、PVC、エンジニアリングプラスチックおよび高性能樹脂)に進み、その後コンパウンディング/添加剤、加工(フィルム、射出成形、押出成形)、ブランド事業者による仕様策定、そして製品寿命終了後の回収・リサイクル(マスバランス方式のもとでの機械的および化学的リサイクル経路)へと続く。統合生産クラスターは、クラッキング、重合、コンパウンディングを同一拠点に配置することで、物流と運転資本を圧縮する。2026年の実例としては、BASFが中国・湛江において世界最大規模のフェアブント拠点を稼働開始したことが挙げられ、これは100万トン規模のエチレンスチームクラッカーを核に、下流のエンジニアリングプラスチックおよび熱可塑性ポリウレタンの生産ラインを備えている。

近年の混乱は、コモディティチェーンが制約されたチョークポイントおよびひっ迫した添加剤供給に依存していることを改めて浮き立たせた。ロイターは2026年3月、ホルムズ海峡周辺での紛争関連の混乱がポリエチレン供給の大部分を制約し、原料の入手可能性を圧迫したと報じており、アジアの一部地域ではナフサ関連の操業停止(例えば、原料供給の断絶によるラヨン・オレフィンズ/SCGケミカルズの操業停止が報じられた)も発生した。下流では、投資が需要地および規制の焦点地域へとより近い場所に移行しており、例えばルーブリゾルが2026年6月にグジャラート州ビラヤトにおいて1億5,000万米ドル規模のCPVC樹脂拠点計画(グラシム・インダストリーズと共同)を発表したことや、中国での新たなポリプロピレン生産能力の建設発表が挙げられる。同時に、コンバーターはリサイクル含有率義務を満たすために、認証済みの使用済みリサイクル樹脂の確保にも取り組んでいる。

競争環境

熱可塑性プラスチック市場は断片化しています。特許活動は激化しています。DaikinとSumitomoは2024年にフッ素ポリマー特許を合計で出願し、性能仕様が標準的なISO 10993またはUL 94 V-0定格を超える高バリアセグメントを強化しました。Braskemはサトウキビ由来のISCC PLUS認証ポリエチレンでプレミアムを獲得し、グリーン原料の可能性を示しました。高温ポリマーを用いた付加製造は、StratasyとSystems 3Dのマテリアルプリンターエコシステムが主導し、航空宇宙および医療機器においてプロトタイプから量産へと移行しています。

熱可塑性プラスチック業界リーダー

Dow

LyondellBasell Industries Holdings BV

SABIC

Celanese Corporation

BASF

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、トレーサビリティと一貫した性能が求められる包装、消費財、規制対象用途において、コンプライアンス適合型の循環性と低炭素生産が収益化される分野に集中している。EUのPPWRおよび各国で分かれるリサイクル含有率義務は、認証済み循環型原料およびリサイクル設計対応ソリューションの価値を高めており、検証済みマスバランス材料、品質が安定したPCR配合材料、コンバーターの改修(例えば欧州におけるテザードキャップやパッケージ再設計プログラム)を支援する用途開発を提供できる樹脂メーカーおよびコンパウンダーにとっての空白領域を生み出している。2026年7月に発表されたライオンデルバセル、モンデリーズ・インターナショナル、アムコア、タグリーフ・インダストリーズによる、リサイクル含有率75%のマラボウ向けフレキシブル包装に関する協業は、ブランド包装の仕様がCirculenReviveのような循環型ポリオレフィンソリューションへの需要にどのように転化するかを示している。

電動化、電子機器、建設関連の代替需要は、地域的な生産能力の再編と並行して、より高付加価値な熱可塑性プラスチック需要を支えている。アルケマが2026年3月に発表した中国・常熟におけるPVDF生産能力の20%拡張(EV用電池および半導体市場を対象)と、BASFが2026年3月に湛江で統合フェアブント基盤を稼働開始したことは、サプライヤーがアジアの製造拠点近くで能力を拡充しつつ、EVおよび電子機器の要求に対応するポートフォリオを構築していることを示している。並行して、北米および欧州では脱炭素化された生産と地域的な強靭性が購買・投資基準として重視されるようになっており、ダウのフォート・サスカチュワンにおけるPath2Zeroの再開(2026年5月時点の更新)や、循環性と軽量化を目指したポリプロピレン技術の拡大を図るボレアリスのドイツ・ブルクハウゼンへの投資といった大規模プロジェクトにその傾向が見られる。

最近の業界動向

- 2026年7月:ライオンデルバセル、モンデリーズ・インターナショナル、アムコア、タグリーフ・インダストリーズが、ライオンデルバセルのCirculenRevive樹脂を用い、リサイクル含有率75%のマラボウチョコレートバー向けフレキシブル包装を発表した。このプログラムは、ブランド事業者の仕様が認証済みリサイクル含有ポリオレフィンをコンバーターおよびフィルム構造を通じて牽引する仕組みを示し、循環型原料サプライチェーンへの需要を強化するものである。

- 2026年5月:ダウは、建設中断を経て、アルバータ州フォート・サスカチュワンにおける75億米ドル規模のPath2Zeroポリエチレン・エチレン誘導体拡張計画の再開を確認した。プロジェクトの再開は、主要な低炭素生産能力基盤を前進させるとともに、原料および貿易の変動の中で北米の供給の強靭性を支えるものである。

- 2025年11月:SABICは、水管理用途向けの新樹脂NORYL WM300Gを発売した。これはPPEとPSの耐衝撃改質ブレンドで、従来のブタジエン系改質剤を使わずに高い耐衝撃強度を実現するよう設計されている。この発売により、射出成形および押出成形によるパイプおよびプロファイル用途の選択肢が広がり、インフラ関連の最終用途における性能主導の代替需要を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、熱可塑性プラスチック市場は、コモディティグレード、エンジニアリンググレード、高性能グレードにわたり、産業用および消費者用途向けに販売される熱可塑性ポリマー材料から生じる収益として定義され、材料レベルで米ドルにて測定される。

対象範囲の除外事項:熱硬化性樹脂、エラストマー、および加工済みプラスチック製品については、ポリマー価値が加工および完成品価格からもはや分離できないため除外する。

セグメンテーション概要

- 製品タイプ別

- 汎用熱可塑性プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- エンジニアリング熱可塑性プラスチック

- ポリアミド(PA)

- ポリカーボネート(PC)

- ポリメチルメタクリレート(PMMA)

- ポリオキシメチレン(POM)

- ポリエチレンテレフタレート(PET)

- ポリブチレンテレフタレート(PBT)

- アクリロニトリル・ブタジエン・スチレン(ABS)/ SAN

- 高性能熱可塑性プラスチック

- ポリエーテルエーテルケトン(PEEK)

- 液晶ポリマー(LCP)

- ポリテトラフルオロエチレン(PTFE)

- ポリイミド(PI)

- その他の製品タイプ(PPE、PSU、PEI、PPS、ETFE、PFA、FEP、PBI)

- 汎用熱可塑性プラスチック

- 最終ユーザー産業別

- 包装

- 建築・建設

- 自動車・輸送

- 電気・電子

- スポーツ・レジャー

- 家具・寝具

- 農業

- 医療

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、地域間のポリマーの実際の流通をモデルに反映させるため、公開されている生産・貿易情報から開始した。輸出入パターンについてはUN Comtradeなどの情報源を参照し、プラスチック需要に影響を与えるマクロ指標については世界銀行およびIMFを、また関連する場合には石油化学関連の原料事情についてはUSGSを参照した。

最終用途の分布を現実的に保つため、業界団体および標準化団体が公開している資料、ポリマー使用動向に関する査読付き学術誌、さらに企業の年次報告書、投資家向け説明資料、生産能力拡張や工場操業停止に関する信頼性の高いプレスリリースも活用した。企業財務情報のための有料サブスクリプションと、特許インテリジェンスのための別の有料サブスクリプションを選択的に利用し、製品構成の変化や主要な商業化テーマを確認した。上記のリストは例示的なものであり、データ収集、検証、明確化のためにその他の公開情報源も確認した。

一次インタビューおよび調査

一次調査では、樹脂メーカー、コンパウンダー、コンバーター、流通業者、および包装、建設、自動車、電気用途にわたる大手最終用途企業と協議を行い、公開統計だけでは埋められないギャップを実務的な情報で補完した。これらのヒアリングを通じて、樹脂ファミリー別の一般的な価格帯、地域別の需要変動、そしてエンジニアリンググレードや高性能グレードへの代替が実際の購買判断にどのように反映されているかを確認した。

本市場は世界的な市場であるため、市場総計を確定する前に主要な消費・生産地域全体でインタビューを実施し、前提条件を相互検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | アジア太平洋地域:44% |

| ミドルティア:58% | 機能/事業部門リーダー:31% | 欧州・中東・アフリカ:33% |

| 中小プレイヤー:14% | マネージャー:56% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、最終用途の活動と樹脂使用強度からポリマー需要を再構築し、地域ごとの適正な平均販売価格を通じて価値に変換するトップダウン方式で構築した。算定を確実に裏付けるため、サンプル抽出したサプライヤーおよび流通チャネルからの数量情報、樹脂グループ別の一般的なASP、貿易フローからの出荷パターンなど、選択的なボトムアップ方式による近似値を用いた確認作業を行った。両者の見方が合理的な範囲を超えて相違した場合には、総計を調整した。

モデルに用いた主要なインプットには、包装生産の動向、建築・建設活動、軽自動車の生産およびプラスチックへの用途転換、電気・電子機器の生産サイクル、主要な熱可塑性プラスチックチェーンにおける生産能力の増減が含まれる。樹脂価格は急速に変動する可能性があるため、原料連動の変動とコモディティ、エンジニアリング、高性能グレード間の構成変化を反映するASP推移方式を用い、一次情報によりその推移を検証した。予測は、短期的な需要指標および専門家の見通しに基づくシナリオ分析によって作成され、その後、短期的な変動が長期成長を過大評価しないよう時系列平滑化のステップを用いて延長された。

小規模国において直接的なボトムアップデータが得られない場合には、一人当たり消費量と業界構成の代理指標を適用し、その後、より広範なデータセットとの整合性を保つため地域別の正規化を行った。

データ検証と更新サイクル

算定結果は、貿易動向、生産能力利用率に関する見解、最終用途需要の指標など、独立した複数の情報源を組み合わせたトライアンギュレーションによって検証し、その後、国および地域レベルで異常値を確認した。セグメントの結果に整合性の欠如が見られた場合には前提を見直し、必要に応じて追加のヒアリングを実施し、その変化が実際のものか、価格や構成の影響による見かけ上のものかを確認した。

最終確定前に、モデルは算術的な整合性、単位の一貫性、既知の市場イベントに対する前年比変動を確認する複数段階のアナリストレビューを経る。本レポートは年次サイクルで更新されるが、原料価格の急激な変動や大規模な生産能力の混乱など、重要な事象が発生した場合には随時更新される。提供直前には最終確認を行い、クライアントがその時点で得られる最新の見解を受け取れるようにしている。

Mordor Intelligenceの熱可塑性プラスチック市場規模と他の公表推計値との比較

熱可塑性プラスチックの市場規模の公表値は、同じテーマを扱っているように見えても、対象範囲や価格の階層が必ずしも一致していないため、大きく異なる場合がある。その差異は通常、樹脂価値と加工済みプラスチック価値のどちらを対象として計上しているか、価格算定に用いる年および通貨のタイミング、そしてモデルが最終用途需要の指標から構築されているか、あるいは広範な業界収益総計から構築されているかによって生じる。

ベンチマーク表は、公表されている一部の数値よりも大幅に低い値を示しているが、Mordor Intelligenceのモデルでは、対象範囲を定義された樹脂ファミリーおよび最終用途需要プール全体にわたる熱可塑性ポリマー材料の収益に限定しており、完成プラスチック製品、下流の加工マージン、あるいは総計を膨らませる全バリューチェーン収益は加算していない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.34 B (2025) | |

| グローバルコンサルティング会社A | USD 25.25 B (2024) | 異なる基準年を用いており、また広範な平均価格の前提を伴う出荷主導型の収益に依拠する傾向があるため、樹脂構成や地域別の価格タイミングが同一年に再基準化されていない場合には値が変動する可能性がある。 |

| 業界出版社B | USD 207.50 B (2025) | より広範なプラスチック価値層(加工および加工品の価値を含む)を含んでいるとみられ、用途と最終用途者の会計処理が重複することもあり、これにより同一の樹脂価値が各工程で複数回計上される可能性がある。 |

これら3つの数値を合わせて見ると、その差異は主として何が計上対象とされ、どの価格階層で価値が捉えられているかによって説明できる。対象範囲を材料レベルの需要要因に結び付け、インタビューを通じて価格および構成を再確認することで、この推計値は状況の変化に応じて再検証可能な明確な変数に紐づいたものとなっている。

レポートで回答される主要な質問

2026年の熱可塑性プラスチック市場の規模と予測される成長は?

熱可塑性プラスチック市場規模は2026年に232億5,000万米ドルと推定され、CAGR 4.07%で成長し、2031年までに283億8,000万米ドルに達すると予測されています。

最も速く拡大している製品セグメントはどれですか?

高性能ポリマーは、医療、航空宇宙、電子機器用途の拡大に伴い、2031年までCAGR 6.05%の予測で成長を牽引しています。

現在最も需要を牽引している最終ユーザーセグメントはどれですか?

包装は最大の分野であり続け、2025年収益の34.10%を占めていますが、リサイクル含有量義務化の成熟に伴い成長は鈍化しています。

消費量で首位の地域はどこですか?

アジア太平洋地域は世界需要の50.76%を占め、統合されたサプライチェーンと消費者支出の増加に支えられ、最も成長の速い地域でもあります。

規制は材料選択にどのような影響を与えていますか?

使い捨て禁止措置の強化とリサイクル含有量規制により、特に欧州と北米において、購買者は軽量設計と認証済み消費後樹脂へと誘導されています。

最終更新日: