タイ貨物・物流市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

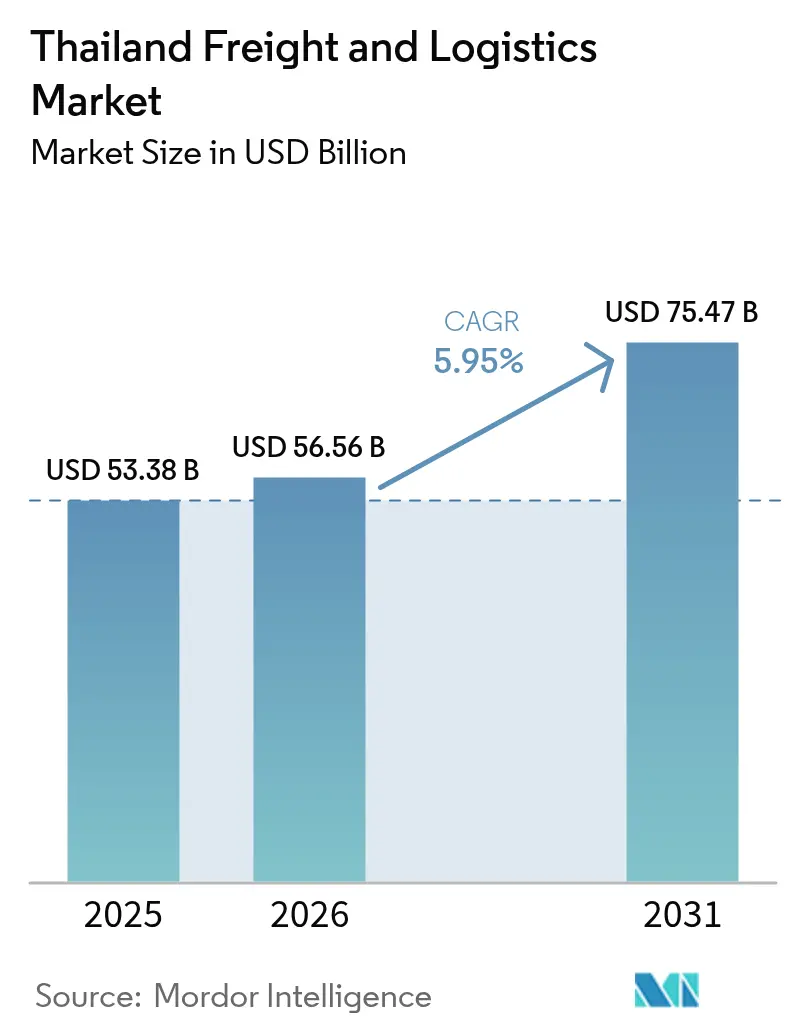

| 基準年の市場規模 (2025) | 53.38 十億米ドル |

| 市場規模 (2026) | 56.56 十億米ドル |

| 市場規模 (2031) | 75.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ貨物・物流市場分析

タイ貨物・物流市場規模は、2025年の533億8,000万USDから2026年には560億5,600万USDへと成長し、2026年から2031年にかけて年平均成長率5.95%で2031年までに754億7,000万USDに達すると予測されています。ASEANの主要なマルチモーダル・ゲートウェイとしてのタイの地位と、持続的な製造業のリショアリング(国内回帰)および国家主導のインフラ投資が、この安定した拡大を支えています。政府の大型プロジェクトが輸送時間を短縮する一方、チャイナ・プラスワン投資の流入が流通回廊を再編し、統合型倉庫への需要を促進しています。電子商取引は引き続き小包量を押し上げており、事業者はラスト・マイル・ネットワークの近代化とデータ主導型ルート最適化の導入を進めています。自動化された配送拠点からリアルタイムIoTトラッキングに至るまで、デジタル化は競争上の決定的な優位性をもたらすツールとなっており、サステナビリティに関する規制が鉄道および電気トラック・フリートへのモーダルシフトを加速させています。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年のタイ貨物・物流市場シェアの61.12%を占め、クーリエ・エクスプレス・小包(CEP)サービスは2026年から2031年にかけて最も高い年平均成長率6.92%を記録する見込みです。

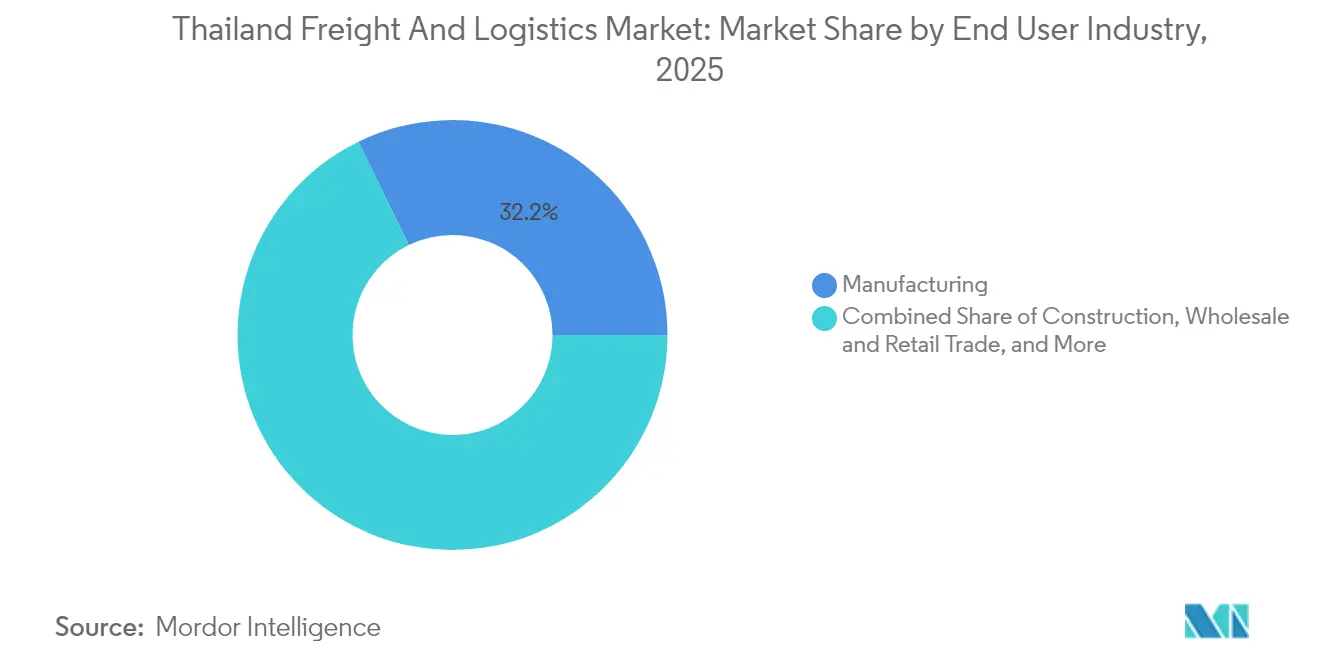

- エンドユーザー産業別では、製造業が2025年のタイ貨物・物流市場規模の32.21%を生み出し、卸売・小売業は2026年から2031年にかけて年平均成長率6.38%で成長すると予測されています。

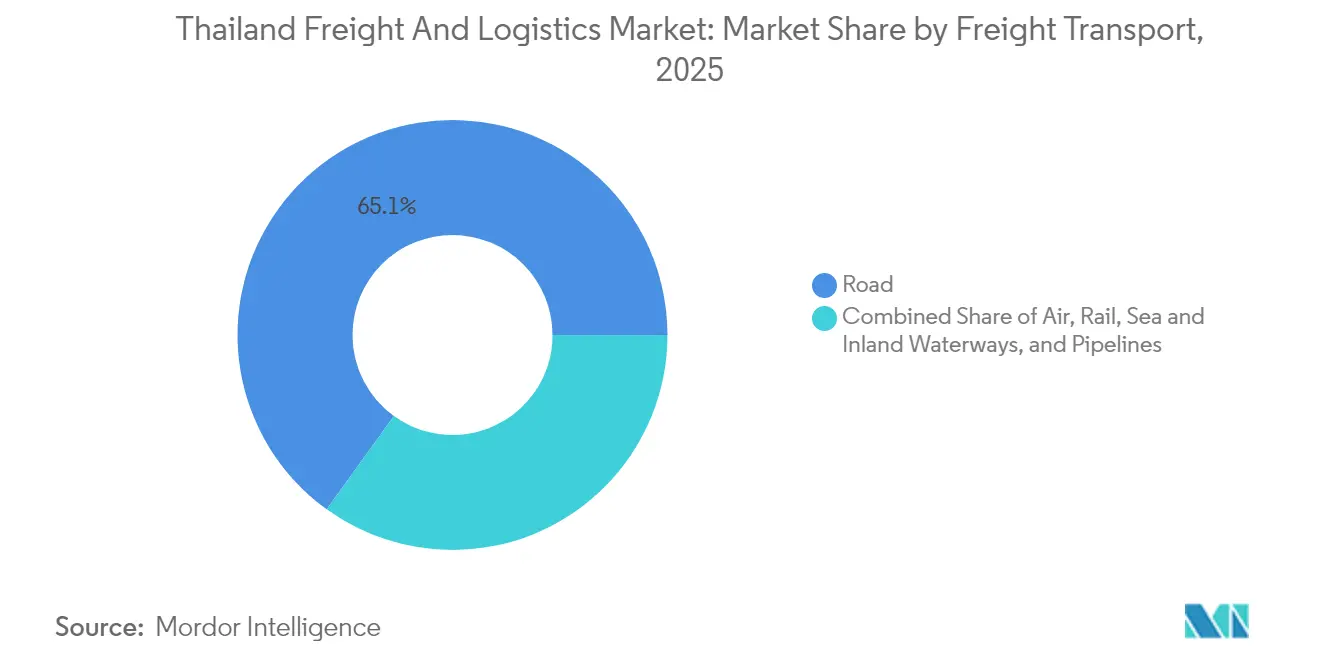

- 貨物輸送モード別では、道路貨物輸送が2025年の収益の65.05%を占めていますが、航空貨物輸送は2026年から2031年にかけて最も高い年平均成長率7.55%を記録すると予測されています。

- CEP宛先別では、国内配送が2025年の収益の64.41%を占め、国際サービスは2026年から2031年にかけて年平均成長率7.10%で拡大すると予測されています。

- 倉庫・保管別では、温度管理なし施設が2025年の収益の91.52%を占めていますが、温度管理あり施設は2026年から2031年にかけて年平均成長率5.71%が見込まれています。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2025年の収益の65.02%を占め、航空貨物フォワーディングは2026年から2031年にかけて年平均成長率6.84%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引ブームとラスト・マイル配送の加速 | +1.2% | 全国的―特にバンコクおよび主要な地方都市 | 短期(2年以内) |

| 政府大型プロジェクト(EEC、2025年~26年計画、ランドブリッジ) | +1.8% | 東部臨海地帯および中部タイへの波及効果 | 中期(2年~4年) |

| 製造業のリショアリングとチャイナ・プラスワンの流入 | +1.5% | 東部経済回廊および周辺工業団地 | 中期(2年~4年) |

| デジタル化(AI・TMS、IoT可視化、スマート倉庫) | +0.9% | 全国的、バンコクおよびEECでの早期導入 | 長期(4年以上) |

| グリーン・ロジスティクス規制と鉄道電化の推進 | +0.6% | 優先回廊バンコク―レムチャバン | 長期(4年以上) |

| CLMVとの国境を越えた貿易および汎アジア鉄道リンクの活用 | +0.8% | 北部および東部国境地域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームとラスト・マイル配送の加速

スマートフォンの普及率が都市部の世帯の90%を超え、オンライン支出が裁量的商品から日常の必需品へと移行するにつれ、小包量は増加し続けています。ネットワークの高密度化により、事業者はバンコクでの平均配送時間を24時間以内に短縮しながら、全国翌日配達を維持することが可能になっています。国内CEPプレイヤーは積極的な価格競争からイールド・マネジメント(収益管理)へと方針を転換し、単位当たりの収益性を高め、自動化投資のためのキャッシュフローを確保しています。地域パートナーシップは国境を越えた量の開拓を可能にしており、タイ企業は中国プラットフォームを活用してCLMV市場へのシームレスなフルフィルメントを実現しています。消費者がリアルタイムの可視性を求める傾向が、AIを活用した動的ルーティングの展開を促進しており、燃料コストの削減とカーボンフットプリントの縮小に貢献しています。

政府大型プロジェクト(EEC、2025年~2026年計画、ランドブリッジ)

東部経済回廊(EEC)は2024年に160億8,000万USDの承認済み投資を呼び込み、港湾・空港・鉄道リンクの新たなアップグレードの波を促進しています。2027年までに400万TEUの処理能力を追加する予定のレムチャバン・ターミナルFの建設は、タイのコンテナ取扱い能力を40%拡大します[1]Port Technology International、「PTT Global Chemical がレムチャバン・ターミナル拡張に投資」、porttechnology.org。ウタパオ空港の多段階拡張により、同州は航空機から海港バースまで6時間以内に高付加価値貨物を輸送できるトライモーダル・ジャンクションへと変貌しています。これらの資産は総じて、マルチモーダル接続性の向上と道路のボトルネックの解消により、現在GDP比13~14%に相当する物流コストを低減します。

製造業のリショアリングとチャイナ・プラスワンの流入

タイは2024年に1,449件の新規投資プロジェクトを承認し、電子機器・自動車がその大部分を占めています[2]タイ投資委員会、「BOI承認投資プロジェクト2024」、boi.go.th。大手チップ組立業者はクリーンルーム能力を拡大しており、湿度管理された倉庫と、アウトバウンド航空貨物のための専用高セキュリティ・レーンを必要としています。中国の自動車メーカー(OEM)が計画するバッテリー・ギガファクトリーは、正極材とリチウムイオン・パックの双方向の物流を生み出し、化学品取扱い輸送の特化したニッチ市場を創出します。2030年のEV生産比率30%という政府目標は、ローカル・サプライチェーンのインセンティブとなり、ティア1およびティア2の部品物流への需要を刺激しています。サプライチェーン・ファイナンスの提供者もサポートを深めており、国内銀行はデジタル取引浸透率が93.3%に達したと報告しており、貿易決済サイクルの効率化を促進しています。

デジタル化(AI・TMS、IoT可視化、スマート倉庫)

タイの通信キャリアはすべての工業団地に5Gカバレッジを展開しており、倉庫事業者がマシン・ビジョンと自律走行搬送車(AGV)を統合することを可能にしています。WHAやFrasersなどのプロパティ・デベロッパーは、クラウドベースのTMS(輸送管理システム)と予測メンテナンス・スイートを新施設に組み込み、スペース利用率を高め、ダウンタイムを削減しています。医薬品流通業者はGMP-PIC/Sのトレーサビリティ規則を遵守する必要があり、温度逸脱をリアルタイムで報告するIoTデータロガーの採用を促しています[3]タイ食品医薬品局、「GMP-PIC/S基準」、fda.moph.go.th。金融機関のサプライチェーン・ファイナンス・モジュールはTMSダッシュボードと直接連携しており、輸送事業者が24時間以内に売掛金を資金化することを可能にしています。これらのテクノロジーは総じて在庫日数を削減し、タイ貨物・物流市場の競争力を強化しています。

リストレイント影響分析*

| リストレイント | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性的に高い物流コスト(GDP比約13~14%) | -0.8% | 全国的、遠隔地の地方では深刻 | 長期(4年以上) |

| 燃料価格の変動とカーボン・プライシングのリスク | -0.6% | 全モードにわたる全国的 | 短期(2年以内) |

| 電子商取引プラットフォームによる小包キャリアのマージン圧縮 | -0.4% | 電子商取引が活発な都市部 | 短期(2年以内) |

| タイ輸出(自動車・電子機器)に対する米国関税リスク | -0.5% | EEC内の輸出志向クラスター | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性的に高い物流コスト(GDP比13~14%)

タイの物流支出は、国内貨物の80%が依然として道路で輸送されているため、OECD平均を大きく上回っています。分散したトラック輸送業者は燃料や機材に対する交渉力に欠け、中央値の事業者は5台未満のトラックで運営しています。港湾での貨物滞留時間は平均62時間に達し、保管費用やデマレッジ費用が加算されます。中小企業(SME)キャリアは商業銀行がリスクの低いセグメントを優先するため、より厳しい与信条件に直面しており、2024年にはSMEローン残高は減少した一方、法人向け貸出は1.9%増加するにとどまりました。特別経済区における法人税率10%などの政策インセンティブはコスト負担を軽減するはずですが、移転の前提条件が普及を抑制しています。

燃料価格の変動とカーボン・プライシングのリスク

2024年から2025年にかけてディーゼル価格は25%の幅で変動し、貨物運賃計画に混乱をもたらしました。カーボン・プライシングが法制化されれば、旧来のユーロ3フリートを運用する事業者の幹線輸送コストが3~5パーセントポイント上昇する可能性があります。パーム油供給に連動したバイオディーゼル義務化規定がB7とB10ブレンドの間で揺れ動いており、大口燃料購入者の調達を複雑にしています[4]タイ・エネルギー省、「エネルギー統計および石油データ」、eppo.go.th。事業者は燃料のヘッジ、エコドライビングのためのテレマティクス導入、LNGおよびバッテリー電気自動車オプションの検討によって対応しています。しかし、中小フリートの設備投資(capex)制約が迅速な移行を阻んでおり、タイ貨物・物流市場の近期的なマージン拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業のリーダーシップと小売業の加速

製造業は2025年の収益の32.21%を占め、東部臨海地帯の電子機器・自動車・石油化学クラスターを基盤としています。高精度部品の物流には気温管理された環境と迅速な通関が必要であり、特化した能力を持つ事業者が優位に立ちます。卸売・小売業は、オムニチャネル小売業者が全国的なフルフィルメント・メッシュを採用するにつれ、2026年から2031年にかけて最も高い年平均成長率6.38%を記録すると予測されています。締め切り時間の延長と当日配達の時間枠が、都市部の買い物客から5キロメートル以内のマイクロ・フルフィルメント・センターへの需要を押し上げています。

食品加工業者と農業関連企業は引き続き、地方の農場とバンコクの流通ハブを結ぶ冷蔵トラック・レーンに依存しています。建設物流は都市鉄道・空港プロジェクトのおかげで堅調に推移していますが、周期的な需要の急増を示します。電気自動車の組立への移行により、バッテリーパックと希土類磁石の新たな入荷物流が生まれており、特殊危険物取扱いに関するタイ貨物・物流市場規模の強化につながっています。

物流機能別:CEP急増の中での貨物輸送の優位性

貨物輸送は2025年のタイ貨物・物流市場シェアの61.12%を占め、工業団地から港湾・国境ゲートへの持続的なバルク貨物輸送量を反映しています。東部経済回廊とレムチャバンの間の強力なインフラ・リンクがこの優位性を支えています。同時に、急拡大する電子商取引の需要がCEP収益を押し上げており、2026年から2031年にかけて年平均成長率6.92%が見込まれています。従来の道路貨物輸送事業者はリアルタイム・テレマティクスを統合し、鉄道事業者と提携することで、輸送コストを最大12%削減する準インターモーダル・サービスを提供しています。

物流プロバイダーは荷送人に輸送の可視性を提供する倉庫管理システムを組み込み、予測的な補充を可能にし、季節的なピークを平準化しています。CEPネットワークが高密度化するにつれ、家電・電子機器のための「ホワイト・グローブ」二人配送が付加価値ニッチとして台頭しています。政府のランドブリッジ構想は、環インド太平洋コンテナ輸送を南部港湾に迂回させることを目指しており、これにより十年半ばには貨物輸送に関するタイ貨物・物流市場規模がさらに拡大する可能性があります。一方、フォワーダーはCEPで事業者がゾーン別料金設定と燃油サーチャージ・メカニズムを導入することでマージン向上を期待しています。

クーリエ・エクスプレス・小包別:国内の強みと国際展開

国内配送は2025年のCEP売上高の64.41%を生み出し、ソーシャル・コマースの取引と都市部のグロサリー・アプリが牽引しています。自動仕分け機を備えた都市部の倉庫は、現在1時間当たり3万個の小包を処理でき、深夜注文の締め切り時間を大幅に短縮しています。国際CEP収益は、国境を越えた電子商取引が通関事前申告とデジタル関税支払いを統合するにつれ、2026年から2031年にかけて年平均成長率7.10%で増加すると予測されています。ASEANが低額免税(ド・ミニミス)閾値の調和に向けて動いており、国境を越えた小包量の増加が期待されます。

タイの宅配事業者は、ファッション商人が好む1~3キログラムの小荷物の輸出フローを獲得するため、航空会社と統合した合弁事業を形成しています。THB1を超える低価格輸入品への消費税(VAT)適用により、高度なコンプライアンス・モジュールが必要となり、タイ貨物・物流市場においてサービスの差別化が進んでいます。宅配事業者は荷送人のESG開示要件に応えるため、運送状にカーボン・カリキュレーターを徐々に組み込んでいます。

倉庫・保管別:温度管理なし施設の優位性とコールドチェーンの成長

温度管理なし施設は2025年の倉庫収益の91.52%を占め、消費財・自動車部品・一般商品の優位性を反映しています。しかし、温度管理あり施設のセグメントは医薬品と冷凍食品の需要に後押しされ、2026年から2031年にかけて年平均成長率5.71%を記録すると予測されています。コールドチェーン・デベロッパーはエアシー・シナジーの活用と第一マイルの損耗を削減するため、スワンナプームとレムチャバンの近くにクラスターを形成しています。

厳格なGMP-PIC/S要件により、エンドツーエンドの温度ログが義務付けられており、IoT対応ラックとブロックチェーン監査証跡が標準機能となっています。小売業者は60分以内の生鮮食品配達の約束を果たすため、冷蔵「ダーク・ストア」を拡大しており、冷蔵保管の需要をさらに押し上げています。ニアショアリングのレジリエンスを求めるエンドユーザーは安全在庫戦略を採用しており、マルチ・テンペラチャー・ハブに関するタイ貨物・物流市場規模を拡大しています。

貨物輸送モード別:道路輸送の優位性と航空輸送の成長による挑戦

道路貨物輸送は2025年の貨物収益の65.05%を占め、バンコクから放射状に広がる6,800キロメートルの国道網に支えられています。しかし、航空貨物輸送は電子機器の輸出と温度管理が必要な医薬品に後押しされ、2026年から2031年にかけて全モード中最高の年平均成長率7.55%を記録すると予測されています。タイ航空の貨物アライアンスはベリーホールドの利用率を改善し、スワンナプームの第3滑走路は1時間当たりの航空機発着回数を15%増加させました。

バンコク―ナコンラーチャシーマー間の複線化の継続により、鉄道幹線輸送能力が3倍以上になり、東西ランドブリッジ運営への道が開かれます。チャオプラヤー川の内陸水路整備は、バンコクの河川港への艀(はしけ)フィーダー・サービスを促進しています。パイプライン輸送は精製石油製品とLPGに限定されていますが、特定の商品に対してはコスト効率の高い代替手段を提供しています。総じて、モーダル多様化はタイ貨物・物流市場のレジリエンスを強化しています。

貨物フォワーディングモード別:海上・内陸水路のリーダーシップと航空の拡大

海上・内陸水路貨物フォワーディングは、レムチャバンが800万TEU以上を処理し、全国コンテナ取扱量の四分の三を占めることで、2025年のフォワーディング収益の65.02%を獲得しました。ターミナルFが稼働すれば、海上フォワーディングのタイ貨物・物流市場シェアはさらに上昇する可能性があります。しかし、航空貨物フォワーディング収益は付加価値輸出トレンドを反映し、2026年から2031年にかけて年平均成長率6.84%で成長すると見込まれています。フォワーダーは即時のマルチモーダル見積もりと自動化された書類作成を提供するデジタル予約プラットフォームを活用しています。

鉄道フォワーディングはタイ・中国高速回廊において勢いを増しており、荷送人はバンコク―昆明間5日間のドアツードア輸送に魅力を感じています。南タイ港湾を経由した中東ハブへのシー・エア・サービスは、急速なファッション・サイクルに直面しているアパレル小売業者にコストと時間のトレードオフをもたらします。保税クロスドック施設を備えたフォワーダーは6時間以内にモードを切り替えることができ、タイのハブとしての地位を強化しています。

地理的分析

経済活動はバンコクと東部臨海地帯に集中しており、両者合わせて物流収益の相当部分を生み出しています。東部経済回廊(EEC)だけで2024年に160億8,000万USDの新規投資承認を受け、入荷部品貨物の安定したパイプラインを確保しています。北部の各県は、ハノイ―バンコク間の輸送時間を2時間短縮した新ラオス・タイ友好橋の恩恵を受け、国境越え輸送の発射台として台頭しています。

ASEANシングル・ウィンドウによる通関の効率化を活用した荷送人の増加に伴い、タイ貨物・物流市場規模は国境物流においても拡大しています。南部の各県は、アンダマン海とタイ湾の港湾を複線鉄道で結び、シンガポール経由のトランスシップメントに代わるルートを創出するランドブリッジ構想から恩恵を受ける見込みです。しかし、倉庫の自動化の制限と空回送(エンプティ・バックホール)比率の高さから、ティア1以外のノードでは構造的なコスト格差が依然として続いています。

対外貿易上のリスクとして、米国の関税をめぐる不確実性から輸出業者がRCEP市場およびGCC市場への多角化を促しています。同時に、チャイナ・プラスワンの移転により、チャチューンサオからコンケーンにかけての中規模都市にサプライチェーン・ファイナンス・保険・アフターサービス・エコシステムが引き寄せられています。これらの動きは総じて、タイがメコン圏経済の主要な物流オーケストレーターとしての役割を強化するとともに、伝統的なクラスターを超えた成長を波及させています。

競合状況

タイの物流業界は分断されており、数百の中小企業(SME)が特化したニッチ市場に参入しています。大手の既存事業者はフリート密度とIT投資において規模の優位性を持ち、輸送・倉庫・付加価値ソリューションにわたるサービス・バンドルを実現しています。ベンチャーキャピタルを後ろ盾とすることが多いデジタル・ネイティブ企業は、顧客中心のプラットフォームと透明な価格設定に注力しています。

戦略的アライアンスが重要性を増しています。ある国内小包キャリアは中国パートナーのグローバル・ネットワークを活用し、国際30路線を新規追加することで、輸出小包の配送を3日間に短縮しました。ナショナル・エアラインはヨーロッパのGSSAと連携してULD配分を最適化し、北欧市場における貨物搭載率を向上させました。エネルギー・コングロマリットはキャプティブな石油化学物流を取り込み、エンドツーエンドの可視性ダッシュボードを提供するマルチモーダル子会社を分社化しました。

規制は競争を徐々に再編しています。今後の気候変動法制はESGトラッキング能力を持つ事業者に有利な報告閾値を課す見込みです。医薬品GxP規則はコールドチェーン参入の障壁を引き上げ、コンプライアント・プロバイダーへの市場シェアの移行を促しています。これに対し、中堅企業は設備投資リスクを軽減するためにアセット・ライトの仲介・下請けモデルを採用しています。総じて、テクノロジーの採用、サステナビリティへの対応力、地域的なフットプリントがタイ貨物・物流市場における決定的な差別化要因となっています。

タイ貨物・物流産業のリーダー

Thailand Post Co. Ltd.

DHL Group

Flash Express

SF Express (KEX-SF)

JWD Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:DHL Supply ChainとSaha Groupは合弁会社を設立し、東南アジア全域の日用消費財を対象としたマルチクライアント流通センターを開設しました。

- 2024年11月:Kuehne+Nagelはタイのハウスユース・コンテナ(LCL)混載サービスを拡大し、アジア太平洋地域の8港向けに週次便を追加することでSME輸出業者のリードタイム短縮を実現しました。

- 2024年10月:DSVはバンコクにバッテリー電気中型トラック2台を導入し、都市部配送の排出量削減とゼロ騒音運用のパイロット試験を開始しました。

- 2024年8月:KEX Expressはブランド名をKEXに変更し、SF Expressとの戦略的パートナーシップを締結。高度な自動化技術と50カ国への国際配送網へのアクセスを獲得しました。

タイ貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業別セグメントとしてカバーされています。クーリエ・エクスプレス・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | クーリエ・エクスプレス・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農林水産業(AFF)の事業者が負担する対外的(アウトソーシングされた)物流支出を捉えるものです。対象となるエンドユーザーは、作物の栽培、動物の飼育、木材の採取、自然の生息地からの魚や他の動物の採取、および関連するサポート活動に主として従事する事業所です。ここでは、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れを確保するための取得・保管・取扱い・輸送・流通活動において重要な役割を果たし、出力(農産物・農産加工品)を流通業者・消費者へスムーズに届けます。これには、輸送または保管される商品の賞味期限に応じて必要な場合に温度管理あり・なしの物流の両方が含まれます。

- 建設 - このエンドユーザー産業セグメントは、建設業界のプレイヤーが負担する対外的(アウトソーシングされた)物流支出を捉えるものです。対象となるエンドユーザーは、住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、ならびに土地の区画整理・開発に主として従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機材の在庫管理、時間的に重要な供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たします。

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包(CEP)サービスは、CEP市場とも呼ばれ、小型商品(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の荷物・小包・パッケージ、(2)企業顧客パッケージ(企業間(B2B)・企業対消費者(B2C))および個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準・遅延)およびエクスプレス小包配送サービス(日付指定エクスプレス・時刻指定エクスプレス)、(4)国内および国際小包の全市場規模(USD)と市場取扱量(小包数)を捉えます。

- 人口統計 - 総対応市場需要を分析するため、人口成長・予測が調査・提示されています。この産業トレンドでは、性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリーにわたる人口分布と、人口密度や最終消費支出(成長率およびGDP比%)などの主要パラメーターが示されています。このデータは、需要・消費支出の変動と主要な潜在需要の集中地(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済の全般的な物流パフォーマンスは、その貿易パフォーマンス(輸出・輸入)と正の有意な相関(統計的)があります。したがって、この産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - 貨物フォワーディングとは、ここでは貨物輸送手配(FTA)産業を指し、荷送人と運送業者の間で貨物輸送の手配・追跡に主として従事する事業所が含まれます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、NVOCC(非船主船会社)、通関業者、海運代理店です。貨物フォワーディングにおけるその他セグメントは、通関・通関手続き、貨物関連書類の作成、商品の混載・分解、貨物保険・コンプライアンス、倉庫・保管の手配、荷送人との連絡調整、その他の輸送モード(道路・鉄道)による貨物フォワーディングなど、FTAの付加価値サービスを通じて得られた収益を捉えます。

- 貨物価格トレンド - 輸送モード別の貨物価格(USD/トンキロ)が審査期間にわたってこの産業トレンドに提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モード別の貨物・物流市場需要、ひいては貨物・物流市場規模全体の評価に使用されています。

- 貨物トン数トレンド - 輸送モード別の貨物トン数(商品の重量、トン)が審査期間にわたってこの産業トレンドに提示されています。このデータは、平均輸送距離(キロメートル)、貨物取扱量(トンキロ)、貨物価格(USD/トンキロ)とともに、貨物輸送市場規模の評価に用いられるパラメーターの1つとして使用されています。

- 貨物輸送 - 貨物輸送とは、原産地から国内または国境を越えた目的地まで商品(原材料・最終品・中間品・製品(固体・流体の両方を含む))を輸送するために物流サービスプロバイダー(アウトソーシング物流)を雇用することを指します。

- 貨物・物流 - 貨物輸送の促進(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理あり・なし)、CEP(国内または国際クーリエ・エクスプレス・小包)、およびその他の付加価値物流サービスに関する対外支出(アウトソーシング)であって、道路・鉄道・海上・航空・パイプラインの1つ以上の輸送モードを通じて商品(原材料または製品(固体・流体の両方を含む))を原産地から国内または国境を越えた目的地まで輸送するものが貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の上昇は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動が審査期間にわたって調査・提示され、その原因および市場への影響も示されています。

- 経済活動別GDP分布 - 研究対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)およびその主要経済セクター別分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターの可能性を分析するために、産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 研究対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産(GDP)の成長がこの産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために使用されています。

- インフレ - 卸売価格インフレ(生産者価格指数の前年比変動)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境を評価するために使用されており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業費、フォワーディング料金、宅配料金など、物流の運営コスト構成要素に直接影響を与え、ひいては貨物・物流市場全体に影響します。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装・未舗装)の道路延長分布、道路区分別(高速道路・国道・その他道路)の道路延長分布、鉄道延長、主要港湾の取扱コンテナ量、主要空港の取扱トン数などの変数が分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定・予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、研究対象地域(レポートの範囲に応じた国または地域)について、時系列データや最新データポイントの形で、パラメーターの簡潔な市場関連コメンタリーとともに提示されています。

- 主要な戦略的手段 - 企業が競合他社との差別化を図るために取る行動、または一般的な戦略として使用するものを主要な戦略的手段(KSM)と呼びます。これには、(1)契約、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、その主要な戦略的手段が調査・提示されています。

- ライナー・シッピング二国間接続性指数 - この指数は、ある国のペアがグローバルなライナー・シッピング・ネットワークにどの程度統合されているかを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献します。したがって、レポートの範囲に応じた国・地域と接続している主要経済国が「ライナー・シッピング接続性」産業トレンドで分析・提示されています。

- ライナー・シッピング接続性 - この産業トレンドは、海上輸送セクターの状況に基づいてグローバル・シッピング・ネットワークへの接続性の状態を分析します。対象地域(レポートの範囲に応じた国・地域)の審査期間にわたるライナー・シッピング接続性、二国間シッピング接続性、および港湾ライナー・シッピング接続性指数の分析が含まれます。

- ライナー・シッピング接続性指数 - この指数は、各国が海上輸送セクターの状況に基づいてグローバル・シッピング・ネットワークにどの程度接続されているかを示します。海上輸送セクターの5つの要素、すなわち(1)ある国にサービスを提供する船会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)ある国を他の国と結ぶサービスの数、(4)ある国に配備されている船舶の総数、(5)それらの船舶の総容量(TEU単位)に基づいています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際競争力を決定します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 主要トラック・サプライヤー - トラック・ブランドの市場シェアは、地理的な選好、トラック種類のポートフォリオ、トラック価格、現地生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラック・ブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況および予測期間の市場見通しに関するコメンタリーがこの産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレイヤーが負担する対外的(アウトソーシングされた)物流支出を捉えるものです。対象となるエンドユーザーは、素材・物質の化学的・機械的・物理的変換を通じて新製品を製造することに主として従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流れを維持し、流通業者またはエンドカスタマーへの製品のタイムリーな納品を実現し、ジャスト・イン・タイム製造に向けた原材料の顧客への保管・供給において重要な役割を果たします。

- 海運フリートの積載能力 - 海運フリートの積載能力は、経済の海洋インフラと貿易の発展状態を描写します。生産量、国際貿易、主要エンドユーザー産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因に影響されます。この産業トレンドでは、研究対象地域(レポートの範囲に応じた国・地域)の審査期間にわたる船種別(コンテナ船・石油タンカー・バルクキャリア・一般貨物船、その他の種類を含む)の海運フリート積載能力と影響要因が示されています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送スピード、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモーダルシェアとトンキロによるモーダルシェアは、平均輸送距離、経済において輸送される主要商品グループの重量、往復回数によって異なります。この産業トレンドでは、調査基準年の輸送モード別(トンおよびトンキロ)の貨物輸送分布が示されています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採取産業のプレイヤーが負担する対外的(アウトソーシングされた)物流支出を捉えるものです。対象となるエンドユーザーは、石炭・鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採取する事業所です。物流サービスプロバイダー(LSP)は上流から下流に至るすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たします。

- その他エンドユーザー - その他のエンドユーザー・セグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学的R&D)が負担する対外的(アウトソーシングされた)物流支出を捉えます。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密文書・ファイルの配送、医療品・医療用品(手袋・マスク・注射器・機器などの外科用品・器具を含む)の移動など、これらの産業向けの供給品・書類の確実な移動において重要な役割を果たします。

- その他サービス - その他サービス・セグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営、水路閘門の操作、航行・水先案内・係留活動、艀(はしけ)輸送、サルベージ活動、灯台活動、その他雑多なサポート活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱施設などのターミナル施設の運営、鉄道インフラの運営、入換・連結操作、牽引・ロードサイド・アシスタンス、輸送目的のガスの液化、その他雑多なサポート活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動、飛行場の地上サービス活動、滑走路のメンテナンス、航空機の検査・フェリー・メンテナンス・テスト、航空機燃料補給サービス、その他雑多なサポート活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・保管タンクなどの運営、外国貿易地帯での商品保管、急速冷凍、輸送用の商品梱包、輸送のための商品梱包・準備、ラベル貼り・印刷、キット組立・梱包サービス、その他雑多なサポート活動)、(6)クーリエ・エクスプレス・小包サービスのVAS(集荷・仕分け)を通じて得られた収益を捉えます。

- 港湾への寄港と実績 - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成長戦略の成功、生産・流通システムへの投資魅力に不可欠であり、GDP、雇用、一人当たり所得、産業成長に影響します。したがって、船舶の港湾滞在時間の中央値、港湾に入港する船舶の平均船齢・サイズ・積載能力・コンテナ積載能力、港湾寄港数、コンテナ港湾取扱量などの港湾パフォーマンス・パラメーターがこの産業トレンドで分析・提示されています。

- 港湾ライナー・シッピング接続性指数 - この指数は、グローバルなライナー・シッピング・ネットワークにおける港湾の位置付けを反映しており、指数の値が高いほど接続性が優れています。効率的でよく接続された港湾は、(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)国内外の市場の可能性を生産者がより良く活用できるようにすることで規模の経済と専門知識の発展の道を開きます。したがって、レポートの範囲に応じた国・地域において戦略的に重要な主要港湾が「ライナー・シッピング接続性」産業トレンドで分析・提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連付けることができます。取扱コンテナ総数(TEU)による港湾スループットが「港湾への寄港と実績」産業トレンドで提示されています。

- 生産者価格インフレ - これは生産者の視点からのインフレ、すなわち一定期間にわたって受け取った産出物の平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドで卸売価格インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府・銀行・産業・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または算出・提示されています。これは、研究対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が得た貨物・物流市場特有の収益を指します。財務状況、サービス・ポートフォリオ、従業員数、フリート規模、投資額、進出国数、主要経済国など、企業が年次報告書・ウェブページで報告した主要パラメーターの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが参照され、業界・専門家とのインタラクションを通じて確認されます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接の関係にあります。したがって、この変数は審査期間にわたって、価値(USD)およびGDP総額に占めるシェア%として調査・提示されており、投資・動向・現在の市場状況に関する簡潔かつ関連性のあるコメンタリーが付されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及率の急上昇、ならびに可処分所得の増加が相まって、電子商取引市場がグローバルに著しい成長を遂げています。オンライン・ショッパーは注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメント・サービスを中心に物流サービスへの需要が高まっています。したがって、研究対象地域(レポートの範囲に応じた国または地域)の電子商取引産業の総商品取引高(GMV)、歴史的・予測的成長、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を製品に変換するものであり、物流産業は工場への原材料の効率的な流れと製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、審査期間にわたる製造業の総付加価値(GVA)、主要製造セクター別GVA内訳、および成長がこの産業トレンドで分析・提示されています。

- 車種別トラック輸送フリート規模 - トラック種類の市場シェアは、地理的な選好、主要エンドユーザー産業、トラック価格、現地生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車・デジタル化・自律走行トラックなど)などの要因に影響されます。したがって、トラック種類別トラック保有台数の分布(調査基準年のシェア%)、市場の破壊的要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、予測期間の市場見通しがこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理するために業務変更が必要かどうか、どこで必要かを特定し、パフォーマンス向上の領域を明らかにするのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストとドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど関連する変数が、調査基準年について研究対象地域(レポートの範囲に応じた国または地域)向けに調査・提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵・その他の種類の倉庫・保管施設の運営を通じて得られた収益を捉えます。これらの事業所は、料金と引き換えに商品の保管・安全確保の責任を負います。提供される付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の商品の流通に関連するサービスの範囲を指し、ラベル貼り、バルク分解、在庫管理、軽組立、注文受付・フルフィルメント、梱包、ピック・アンド・パック、値付け・タグ付け、輸送手配が含まれます。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者・小売業者が負担する対外的(アウトソーシングされた)物流支出を捉えるものです。対象となるエンドユーザーは、一般的に変換を伴わず商品の卸売・小売を主として行い、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動を含む、生産拠点から流通業者、さらにエンドカスタマーへの供給品・製品の確実な移動において重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車軸荷重とは、特定の車軸に接続されたすべての車輪が路面に与える総重量のことです。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から元の出発地点に戻る運行のことです。 |

| 船荷証券 | 船荷証券とは、運送業者が荷送人に発行する法的文書であり、輸送される貨物の種類・数量・目的地を詳述します。 |

| バンカリング(燃料補給) | バンカリングとは、船舶の推進システムを動かすために使用される燃料・ガスオイルを供給するプロセスです(その燃料はバンカーと呼ばれます)。船上の利用可能なタンク間での燃料の積み込みと分配の物流が含まれます。バンカー(燃料)の取引を行う人はバンカー・トレーダーと呼ばれます。 |

| バンカリング・サービス | バンカリング・サービスとは、要求された品質と数量のバンカー(燃料)を船舶に供給するサービスです。 |

| コラボレーティブ・コマース(C-コマース) | コラボレーティブ・コマース(C-コマース)とは、取引コミュニティ全体にわたる企業の内部人員・ビジネス・パートナー・顧客間の電子的に可能にされたビジネス・インタラクションを指します。取引コミュニティとは、ある産業、産業セグメント、サプライチェーン、またはサプライチェーン・セグメントが該当します。 |

| カボタージュ | カボタージュとは、ある国に登録された車両が他の国の国内領域で行う輸送のことです。 |

| カーテージ・エージェント | 航空・海上キャリアが直接サービスを提供しない場所での貨物の集荷・配送を提供する地上輸送サービスです。 |

| 契約物流 | 契約物流とは、輸送・倉庫・注文フルフィルメントなどの物流事項を専門とするサードパーティ企業に、ある企業の資源管理業務をアウトソーシングすることを指します。 |

| クーリエ | メッセージ・パッケージなどの送付に使用される事業者です。クーリエ・サービスとは、商品または書類の迅速・速達なドアツードア集荷・配送サービスを指します。国内または国際的に提供されます。このような配送サービスを提供する企業をクーリエ会社と呼びます。クーリエ会社はサービスを提供するために人を雇用します。クーリエ会社によって雇用されたそのような人物をクーリエと呼びます。 |

| クロス・ドッキング | クロス・ドッキングとは、入荷配送車両から荷物を降ろし、従来の倉庫の物流手順を省略して材料を直接アウトバウンド配送車両に積み込む物流管理の慣行であり、時間とコストの節約をもたらします。 |

| クロス・トレード | クロス・トレードとは、第三国に登録された車両が2つの異なる国間で行う国際輸送です。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 通関 | 通関とは、輸入許可証・許可書の提示、輸入関税の支払い、およびFCC(連邦通信委員会)やFDA(食品医薬品局)の承認などの貨物の性質に応じた必要書類など、指定された手続きを通じて税関から貨物の解放を受けるために必要な手続きを指します。 |

| 税関シール | 税関シールとは、商品・商業輸送手段・倉庫の不可侵性を確保するために税関職員が貼付するシール・スタンプ・その他の予防手段を指します。 |

| 危険物 | 危険物(ハザードマテリアルまたはHAZMAT)には、引火性液体・固体、圧縮・液化・加圧溶解ガス、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると引火性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| 直送(ダイレクト・シップメント) | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画・管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物・航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。長距離輸送の前後に商品を一地点から別地点へ輸送する短距離トリップです。ドレイジ・トラックはコンテナ船・保管ロット・注文フルフィルメント倉庫・鉄道ヤードなど、さまざまな目的地に貨物を移動させます。通常、ドレイジは短距離のみで商品を輸送し、1つの都市圏のみで運行します。また、1シフトにつき1名のトラック運転手のみを必要とします。 |

| ドライ・ドッキング | ドライ・ドッキングとは、船舶の修理やサービスヤードへの入渠を指す用語です。ドライ・ドッキング中は、船体の水中部分を清掃・検査できるよう、船舶全体が乾燥した場所に引き上げられます。 |

| ドライ・バン | ドライ・バンとは、外部環境から積荷を保護するために完全に密閉された種類のセミトレーラーです。パレット積み・箱詰め・ばら積みの貨物を運搬するように設計されており、温度管理がなく(冷蔵の「リーファー」ユニットとは異なり)、大型貨物(フラットベッド・トレーラーとは異なり)を運搬することができません。 |

| フィーダーリング | フィーダーリングとは、地域内の積載・空コンテナを長距離外航航海のための「マザーシップ」に積み替える輸送サービスです。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府消費、企業による資本投資、および輸出が含まれます。最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府消費、企業による資本投資、および輸出が含まれます。 |

| ファースト・マイル配送 | ファースト・マイル配送とは、輸送の最初の段階を指します。これは小包が販売者の倉庫を出発し、クーリエの集荷担当者が処理のために受け取るか倉庫に運ぶ段階です。パッケージが郵便局またはクーリエのハブに到着すると、仕分けされ、顧客の玄関先に届くまでさらに輸送されます。 |

| 財政保管サービス | これは他の施設から明確に分離された施設であり、権限のある預託者が事業の過程で税関当局が定めた条件のもとで、従税猶予措置のもとで物品税対象商品が生産・加工・保管・受入・発送される場所を意味します。 |

| フラットベッド | 荷物の積み降ろしを容易にするために平らな形状の荷台を持つトラックです。フラットベッド・トラックは主に重量物・超過寸法・幅広・繊細でない商品の輸送に使用されます。 |

| フラットベッド・トラック | フラットベッド・トラックとは、剛性設計のトラックの一種です。荷物の積み降ろしを容易にするために平らな形状の荷台を持ちます。フラットベッド・トラックは主に機械・建設資材・機器などの重量物・超過寸法・幅広・繊細でない商品の輸送に使用されます。トラックのオープン・ボディの性質上、輸送される商品は雨に弱くてはなりません。機能的には、フラットベッド・トレーラーに匹敵します。 |

| 貨物輸送時間 | 輸送時間とは、指定の集荷地点で集荷された後、荷物が最終目的地に配達されるまでにかかる時間のことです。 |

| ハラール物流 | ハラール物流とは、消費時点におけるハラール製品の完全性を確保するため、フリート管理・保管・倉庫・マテリアル・ハンドリングなどの物流業務をシャリーア法の原則に従って管理するプロセスを指します。 |

| 運送(ホーレッジ) | 商品の商業輸送のことです。 |

| インバウンド・ロジスティクス | インバウンド・ロジスティクスとは、原材料やその他の商品が企業に持ち込まれる方法を指します。このプロセスには、入荷供給品の注文・受取・保管・輸送・管理のステップが含まれます。インバウンド・ロジスティクスはサプライ・デマンド方程式の供給側に焦点を当てます。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財・サービス・メンテナンス・修理・建設が含まれます。 |

| 国際積載 | 報告国(輸送を行う車両が登録されている国)における商品の積載地点と、異なる国における荷降ろし地点。 |

| 国際荷降ろし | 報告国(輸送を行う車両が登録されている国)における商品の荷降ろし地点と、異なる国における積載地点。 |

| ラスト・マイル配送 | ラスト・マイル配送とは、配送プロセスの最後の段階として、小包が輸送ハブから最終目的地(通常は個人宅または小売店舗)に移動することを指します。 |

| 小口混載輸送(LTL) | 小口混載輸送(LTL)とは、比較的小さな積荷または少量の貨物向けの輸送サービスです。LTLプロバイダーは、ハブ・アンド・スポーク・システムを使用して複数の異なる企業の積荷と輸送要件をトラックに混載し、商品を目的地に届けます。 |

| 機関車牽引 | 機関車牽引とは、機関車牽引の鉱山車両により石炭・鉱石・作業員・材料を地下で輸送することです。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリートロリーやトロリーケーブルリールなどの組み合わせで動力供給されます。 |

| ミルクラン | ミルクランとは、さまざまなサプライヤーから1顧客に混載積荷を輸送するために使用される配送方式です。各サプライヤーが1顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの積荷を集荷します。この輸送方式の名前は、1台のタンカーが複数の酪農場から乳業会社への配送のために牛乳を集荷していた酪農業界の慣行に由来しています。 |

| 多国籍混載(マルチ・カントリー・コンソリデーション) | マルチ・カントリー・コンソリデーション(MCC)とは、複数の原産国からの貨物を統合してフル・コンテナ・ロード(FCL)を構成するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を利用したい企業に最も適しています。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル・シッピングとは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、複数の販売チャネルから商品を購入・受取できる方法を顧客に提供するために企業が採用するマルチチャネル・アプローチです。方法の例として、①オンラインで注文し実店舗で受け取る、②オンラインで注文し自宅または別の場所に配送する、③店舗で購入し自宅または別の場所に配送する、④倉庫または製造センターから店舗・自宅・その他の場所へのドロップシップ、⑤オンラインで注文し店舗またはオンラインで返品する、⑥オンラインで注文しオンラインで返品するが挙げられます。 |

| 規格外貨物(OOG貨物) | 規格外(OOG)貨物とは、大きすぎて6面型の輸送コンテナに積載できない貨物のことです。この用語は、40HCコンテナの最大寸法(長さ12.05メートル超、幅2.33メートル超、高さ2.59メートル超)を超えるすべての貨物の非常に緩い分類です。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、パーセル(化学品)タンカー、専用タンカー、冷凍船(リーファー)、オフショア・サプライ船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊貨物には、プリスラング商品(スリングまたは複数のスリングが付属した商品)、移動ユニット(自走式移動ユニット、非自走式ユニット、展開前の車両)、超過寸法機器積荷(多くの場合大きすぎるまたは重すぎる軽・重機械)、電子機器などの高価値で特別な保護が必要な貨物、金融サービス道路貨物が含まれます。 |

| アウトソーシング貨物輸送 | 運賃または報酬に対する輸送。貨物の有償輸送のことです。 |

| パレット | 商品の持ち上げや積み重ねを容易にするための底上げされたプラットフォームです。 |

| パート・ロード | パート・ロードとは、トラックを部分的にしか満たさない商品を指します。本質的に、輸送量は小口混載(LTL)輸送より多い商品量です。また、輸送はトラックを完全に占有することができない、すなわち満載トラック輸送(FTL)輸送より積載能力がはるかに少ないものです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューミナス処理剤、コンクリート、または石畳で舗装された道路です。 |

| クイック・コマース(Q-コマース) | クイック・コマース(Q-コマース)とも呼ばれるこれは、通常1時間未満の迅速な配送に重点を置く電子商取引の一種です。 |

| 岸壁(クレー) | 船舶の積み降ろしのために水辺に沿って、または水中に突き出た石造りまたは金属製のプラットフォームです。 |

| リコマース | リコマースとは、オンライン・マーケットプレイスを通じて以前に所有されていた商品を再利用・リサイクル・再販売する買い手に販売することです。 |

| 逆物流(リバース・ロジスティクス) | 逆物流とは、顧客から販売業者または製造業者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | トラック輸送代理店を雇い、商品(原材料または製品(固体・液体の両方を含む))を国内または国境を越えて原産地から目的地まで輸送することが道路貨物輸送市場を構成します。サービスは満載トラック(FTL)または小口混載(LTL)、コンテナ化・非コンテナ化、温度管理あり・なし、短距離・長距離が含まれます。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはRo-Ro)船とは、自動車・オートバイ・トラック・セミトレーラー・バス・トレーラー・鉄道車両などの車輪付き貨物を積載するために設計された貨物船であり、自力走行または自走式モジュラー・トランスポーターなどのプラットフォーム車両を使用して船上に直接乗り降りします。 |

| スワップ・ボディ | スワップ・ボディ(交換可能コンテナ、インターチェンジャブル・ユニット)とは、道路・鉄道輸送用の標準的な貨物コンテナの一種です。 |

| タンク・バージ | タンク・バージとは、河川・内陸水路を通じてバルクで液体・固体・ガスの商品・貨物を主として輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への通過時には海洋・海上を航行することもあります。輸送される商品・貨物はタンク内部と直接接触しています。 |

| タウトライナー・車両 | タウトライナーおよびカーテンサイダーは、カーテン・サイド・トラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに永久固定されており、カーテンを引き開けてフォークリフトを側面全体に使用しての容易かつ効率的な積み降ろしが可能です。走行時に閉じると、垂直の積載物抑制ストラップがトラック床面の下のロープ・レールに取り付けられ、両側のトラック床面とカーテンを接続します。カーテン両端のウィンチがカーテンを引っ張るため、「タウトライナー」という名前が付いています。これにより、カーテンが風にはためいたり鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのに役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地に向かう途中で商品を一つの輸送モードから別のモードに積み替えることを指す輸送用語です。 |

| 坪(つぼ) | 35.58平方フィートに相当する日本の面積単位です。 |

| 未舗装道路 | 砕石・炭化水素バインダー・ビチューミナス処理剤・コンクリート・石畳で舗装されていない安定化された基盤を持つ道路です。 |

| 船舶ハズバンドリー・サービス | 船舶のメンテナンス・修理・清掃・船体・リギング・機器の維持管理が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。価格設定にインフレは含まれず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、さまざまなレベル・機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケート・レポート、カスタム・コンサルティング・アサインメント、データベース・サブスクリプション・プラットフォーム