ポーランド貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 52.05 十億米ドル |

| 市場規模 (2026) | 53.46 十億米ドル |

| 市場規模 (2031) | 61.18 十億米ドル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド貨物・物流市場分析

ポーランド貨物・物流市場規模は、2025年の520億5,000万USDから2026年には530億4,600万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)2.71%で、2031年までに611億8,000万USDに達すると予測されています。成長の鍵となるのは、西欧とアジアを結ぶ主要陸上橋としてのポーランドの役割、継続的な電子商取引の急増、そして道路・鉄道・港湾資産のEU支援による近代化です。ポーランド貨物・物流市場はまた、2024年における中国からEUへの鉄道輸送フローの88.6%のシェアを誇り、これは292,950TEUに相当し、同国の戦略的貨物回廊としての地位を強化しています。一方、労働力不足と急速な賃金インフレが利益率を圧迫しており、サービスプロバイダーは自動化、AI対応ルート計画、ドライバー定着プログラムへの投資を促進しています。ポーランド貨物・物流市場は、特に中小規模の荷主向けに予約・追跡・決済を簡素化するデジタルプラットフォームの試験場となっています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のポーランド貨物・物流市場シェアの72.88%を占め、貨物フォワーディングは2026年から2031年にかけてCAGR 3.54%で拡大する見込みです。

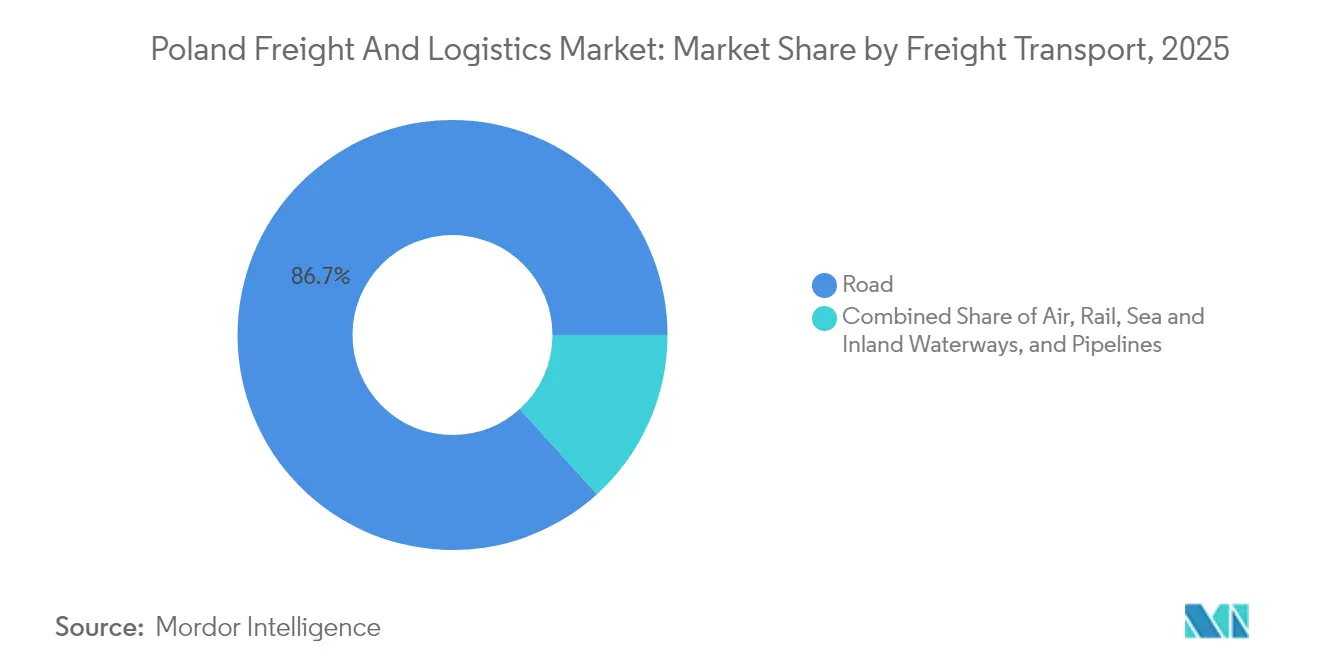

- 貨物輸送モード別では、道路貨物が2025年の収益シェアの86.73%を占め、航空は2026年から2031年にかけてCAGR 5.28%で成長する見込みです。

- 貨物フォワーディング別では、海上・内陸水路貨物フォワーディングが2025年に42.98%のシェアを獲得し、航空貨物フォワーディングはCAGR 4.72%で最も速い成長が見込まれています。

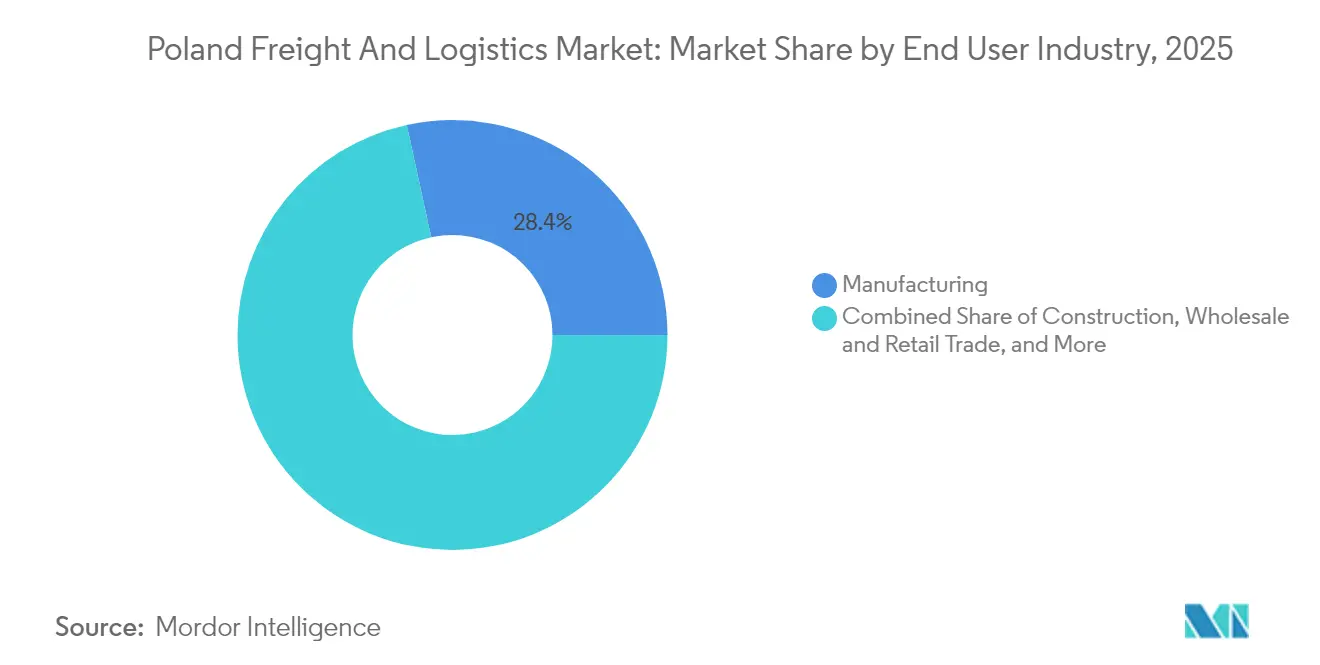

- 最終ユーザー産業別では、製造業が2025年のポーランド貨物・物流市場規模の28.41%をリードし、卸売・小売業は2026年から2031年にかけてCAGR 2.86%と最も高い予測成長率を示しています。

- CEP別では、国内宅配便・速達・小包(CEP)サービスが2025年の小包量の65.12%を占め、国際CEPは2026年から2031年にかけてCAGR 3.22%を記録する見込みです。

- 倉庫・保管別では、温度管理なし倉庫が2025年に88.44%のシェアを占め、温度管理倉庫は2026年から2031年にかけてCAGR 2.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド貨物・物流市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引量の急増 | +0.5% | ワルシャワ、クラクフ、グダニスク都市圏 | 中期(2〜4年) |

| EUが資金提供する道路・鉄道の整備 | +0.4% | TEN-Tバルト・アドリア海回廊および北海・バルト海回廊 | 長期(4年以上) |

| 製造業のニアショアリング・リショアリングの波 | +0.4% | ウッジ、シレジア、大ポーランド | 中期(2〜4年) |

| バルト海港湾のゲートウェイ効果 | +0.3% | グダニスク・グディニャ・シュチェチン三角地帯 | 長期(4年以上) |

| デジタル貨物プラットフォームの中小企業による採用 | +0.3% | 全国規模、主要都市での早期採用 | 短期(2年以内) |

| 中国・EU間鉄道回廊の拡張 | +0.2% | 東部国境地域、ワルシャワハブ、西部回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引量の急増がラストマイルイノベーションを牽引

電子商取引は2024年の小売総売上高の15.2%を占め、小包輸送量の前例のない急増を引き起こし、物流プロバイダーはラストマイルネットワークの再構築を迫られています。InPostは2024年に国内で7億930万個の小包を取り扱い、20%増加しました。同社は2025年に3,000台の新しい宅配ロッカーを設置してこれを支援する計画です[1]InPost、「InPostグループの記録的な年」、inpost.pl。自動ロッカーの密度が高まることで、小包1個あたりの配送コストが低下し、非接触受け取りを好む消費者のニーズに応えています。ポーランド貨物・物流市場は現在、AI対応の需要予測とリアルタイム可視化ツールを統合し、配送時間を短縮して労働力制約を緩和しています。ワルシャワですでに施行されている都市低排出ゾーンは、車両の電動化とマイクロフルフィルメント戦略をさらに加速させ、大都市圏の配送拠点の再編を促しています。

EUが資金提供するインフラ整備が回廊容量を強化

欧州連合は2030年までにポーランドの主要鉄道区間を近代化するために14億ユーロ(15億USD)を割り当てました。これはポーランドのEU加盟以来最大のコミットメントです[2]欧州委員会、「TEN-Tインフラポータル」、ec.europa.eu。整備はバルト・アドリア海回廊および北海・バルト海回廊のボトルネックを対象としており、これらの回廊では2020年以降、対応するインフラ拡張なしに貨物量が35%増加しています。2025年に開業するグダニスク港の150万TEU規模のターミナルT3は、内陸鉄道の改善と連動した大幅なコンテナ容量を追加します。鉄道事業者は輸送時間が15〜20%短縮されると見込んでおり、より長く重い列車の運行が可能となり、ポーランド貨物・物流市場内での単位当たり経済性の向上と複合輸送サービスの多様化が実現します。

製造業のリショアリングの波が産業物流を刺激

ウッジ経済特区は、多国籍企業が欧州の最終市場に近い場所へ生産を移転したことで、2024年に投資誓約が40%増加しました[3]ポーランド投資ゾーン、「ポーランドの投資機会」、paiz.gov.pl。自動車、電子機器、医薬品が、統合された倉庫・輸送・付加価値サービスを必要とする複雑な入出荷貨物フローを牽引しています。GEODISによる2024年のPEKAES買収は、グローバルプレーヤーが国内専門業者を買収することでエンドツーエンドサービスを拡充する方法を示す好例です。ポーランドがバイオロジクス生産拠点となるにつれ、温度管理物流の需要が高まり、GDP準拠のコールドチェーン容量への需要がさらに高まっています。

デジタル貨物プラットフォームの中小企業による採用が市場効率を加速

ポーランドの物流中小企業におけるプラットフォーム利用は2024年に45%増加し、管理コストの削減とリアルタイム輸送能力へのアクセスを求める動きを反映しています[4]デジタルポーランド財団、「物流デジタル化レポート2024」、digitalpoland.org 。統合された予約・追跡・決済ツールは、大規模事業者に対する競争条件を平準化しながら、分散したキャリアネットワーク全体での協力を促進します。KPMGは、2024年にプロバイダーの60%がAIベースの需要予測を導入したことを明らかにし、業界の急速なデジタル変革を裏付けています。ネットワーク効果が深まるにつれ、ポーランド貨物・物流市場はさらなる生産性向上と空走行キロメートルの削減を実現すると期待されています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と賃金インフレ | –0.5% | 全国規模、東部地域および国境越えルートで深刻 | 短期(2年以内) |

| TEN-T回廊外の道路渋滞 | –0.3% | 産業ゾーンへの二次路線 | 中期(2〜4年) |

| コールドチェーンの港湾取り扱いボトルネック | –0.2% | バルト海港湾、主にグダニスクとグディニャ | 短期(2年以内) |

| 低排出ゾーン(LEZ)政策の不確実性 | –0.3% | ワルシャワで施行中、クラクフは2026年計画 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と賃金インフレが営業利益率を圧迫

ポーランドでは2026年までにトラックドライバーが124,000人不足する可能性があり、2024年の賃金は15〜20%上昇し、運送業者は運賃の再交渉とルート計画の自動化加速を余儀なくされています。EUモビリティパッケージの規制により、国境越えのドライバー供給がさらに逼迫しています。人材確保のため、事業者はフレキシブルシフトと福利厚生の拡充を導入しながら、デポベースの自律型ヤードトラクターと高度な輸送管理システム(TMS)ソリューションへの投資を進めています。これらの戦略は人件費の上昇を部分的に相殺しますが、ポーランド貨物・物流市場内の小規模フリートを圧迫する資本支出を必要とします。

低排出ゾーン政策の不確実性が投資を躊躇させる

ワルシャワの低排出ゾーンは2024年に施行され、ピーク時間帯にユーロ5以下のトラックの通行を制限しています。同市は2026年以降に区域を拡大する計画であり、クラクフも追随する予定であるため、多くの運送業者は規制の明確化が出るまで車両更新を先送りしています。そのため、ユーロVIまたは電気トラックへの資金調達が遅れ、都市配送の輸送能力計画が複雑化しています。複数都市で事業を展開する事業者は、ポーランド貨物・物流市場全体での標準化された車両展開を妨げる分断されたコンプライアンス規則に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:小売業が製造業の成長を上回る

製造業は2025年の収益の28.41%を占め、自動車、電子機器、食品加工クラスターが牽引しています。しかし、卸売・小売業はオンライン普及率の上昇とオムニチャネル流通モデルに後押しされ、2026年から2031年にかけてCAGR 2.86%を達成する軌道に乗っています。農業はバルト海港湾を通じた穀物輸送により安定した需要を維持し、建設物流はEU資金によるインフラのタイムラインに合わせて増減します。

石油・ガス、鉱業・採石業はポーランドが再生可能エネルギーへの移行を進める中で量的な伸びが鈍化していますが、天然ガス輸入プロジェクトがパイプラインと貯蔵輸送を維持しています。再生可能エネルギー機器の輸送や医薬品などの新興セクターがニッチな機会を生み出しています。GDP準拠の輸送と逆物流フローを処理できる物流プロバイダーは、ポーランド貨物・物流市場内でプレミアムマージンを確保できる立場にあります。

物流機能別:貨物輸送がスケールメリットを拡大

貨物輸送は2025年のポーランド貨物・物流市場の72.88%を占め、EU域内貿易フローにおける同国の中心的役割を反映しています。道路・鉄道輸送が主流であり、道路輸送だけで国内輸送量の相当部分を担っています。セグメントの成長は、電子商取引、国境越えの製造業輸送、回廊整備によって実現する複合輸送の統合にかかっています。貨物フォワーディングは規模は小さいものの、通関仲介、複合輸送ルーティング、可視化ツールを組み合わせた単一請求書によるエンドツーエンドソリューションへの需要に後押しされ、CAGR 3.54%(2026年〜2031年)で拡大すると予測されています。

セグメント構成は、オンライン小売を背景にCEPサービスが急速に拡大するにつれて変化しています。倉庫・保管は安定した貢献を維持していますが、プロバイダーは自動回収システムとIoTベースの在庫管理によって差別化を図っています。包装・ラベリング・逆物流を含むその他サービスは、持続可能性の要請と循環経済プログラムとともに成長し、ポーランド貨物・物流市場内でフルサービス4PLモデルの将来的なシェア拡大を後押ししています。

宅配便・速達・小包の仕向地別:国内規模と国際的な勢い

国内CEPサービスは2025年の小包輸送量の65.12%を占め、密度の高い宅配ロッカーネットワークと当日配送への消費者期待の高まりに支えられています。InPostの25,000台のロッカーネットワークは高いラストマイルカバレッジを提供しており、受け取りポイントはポーランドのオンライン購買者にとって標準的なチェックアウトオプションとなっています。

国際CEP量はCAGR 3.22%(2026年〜2031年)でより速く成長しており、ポーランドの商業者が中央・東欧に展開を拡大していることが背景にあります。EUの通関デジタル化と付加価値税(VAT)改革が国境越えの返品を簡素化し、空港は大陸間便数を増やして輸送時間を短縮しています。高度な仕分け、AI駆動のルート最適化、グリーン配送へのコミットメントが、ポーランド貨物・物流市場全体での競争力を高めています。

倉庫・保管の温度管理別:コールドチェーン需要の増加

温度管理なし施設は2025年に88.44%のシェアを占め、ワルシャワ、クラクフ、グダニスク近郊に集中する3,500万平方メートル超の近代的ストックに支えられています。デベロッパーは堅調な吸収率と低い空室率に引き付けられ、投機的スペースの建設を続けています。

温度管理倉庫はCAGR 2.58%(2026年〜2031年)で成長すると予測されており、医薬品生産と冷蔵食品輸入が牽引しています。グダニスクとグディニャの港湾ボトルネックが、GDP基準を満たすための自動冷蔵倉庫とIoTベースの監視への投資を促しています。温度追跡、通関、内陸配送を統合するプロバイダーが付加価値を獲得し、ポーランド貨物・物流市場内のセグメント深度を強化しています。

貨物輸送モード別:道路優位が複合輸送の再均衡に直面

道路貨物は2025年のポーランド貨物・物流市場規模の86.73%を占めていますが、ドライバー不足と燃料コストの変動によって成長が制約されています。航空貨物はCAGR 5.28%(2026年〜2031年)で拡大すると予測されており、医薬品・電子機器の輸出需要とワルシャワ・ショパン空港での追加ベリーホールド容量を活用しています。

PKP CARGOの再編後、鉄道貨物は2024年上半期に複合輸送TEUが年間36%成長し、勢いを取り戻しています。回廊プロジェクトにより、中距離輸送が道路から鉄道へシフトし、持続可能性指標が改善される見込みです。グダニスク港の拡張に伴い海上・内陸水路量が増加し、パイプライン輸送はエネルギー政策に左右されます。これらのモードが輸送能力を多様化し、道路ベースのボトルネックを緩和することで、ポーランド貨物・物流市場全体のレジリエンスが向上します。

貨物フォワーディングモード別:海上ルートが首位を維持、航空が急成長

海上・内陸水路貨物フォワーディングは2025年のフォワーディング収益の42.98%を占め、グダニスクのEU上位5港としての地位と改善されたライナー接続性に支えられています。新ターミナルT3だけでコンテナ取扱能力が150万TEU増加し、アジア・欧州間フローにおける海上フォワーディングのコスト優位性を強化しています。

航空貨物フォワーディングはCAGR 4.72%(2026年〜2031年)で成長すると予測されており、時間的制約のある高付加価値輸出が支えています。DHLのポズナン医療物流ハブは、厳格な温度管理に対応したネットワーク拡張の好例です。顧客が複合輸送のレジリエンスを求める中、フォワーダーは海上・鉄道・道路の可視性を統合するデジタルコントロールタワーに投資しており、これはポーランド貨物・物流市場における定義的な能力となっています。

地理的分析

2025年の国内輸送量の相当部分は、ワルシャワ、クラクフ、トライシティを中心とした地域物流活動が占めています。ワルシャワを中心とするマゾフシェ県は、複合輸送の空港・鉄道・道路ネットワークと配送センターの集積により、全体量の約27.65%を生み出しています。ポーランド貨物・物流市場は、したがって首都圏のインフラの整合性と労働力の確保に大きく依存しています。

シレジアは製造業のリショアリングとバルト・アドリア海回廊の連結性に後押しされ、最も急成長している地域の一つです。カトヴィツェ近郊の鉄道接続型産業パークはチェコ・スロバキアの工場へのリードタイムを短縮し、倉庫需要と複合輸送ターミナルの建設を牽引しています。グダニスク港を擁するポメラニアは、海上貿易と中国・EU間鉄道の積み替えに結びついた安定した成長を維持しています。

政府の国家鉄道プログラム(14億ユーロ、15億USD相当)は地方都市の接続性向上を目標とし、過負荷の幹線への圧力を緩和します。ウッジ県と大ポーランド県へのアクセス改善により、貨物フローが再分配され、空走行距離が削減され、労働力の確保が向上する可能性があります。インフラが均等化されるにつれ、中小都市圏がポーランド貨物・物流市場のより大きなシェアを獲得する可能性があります。

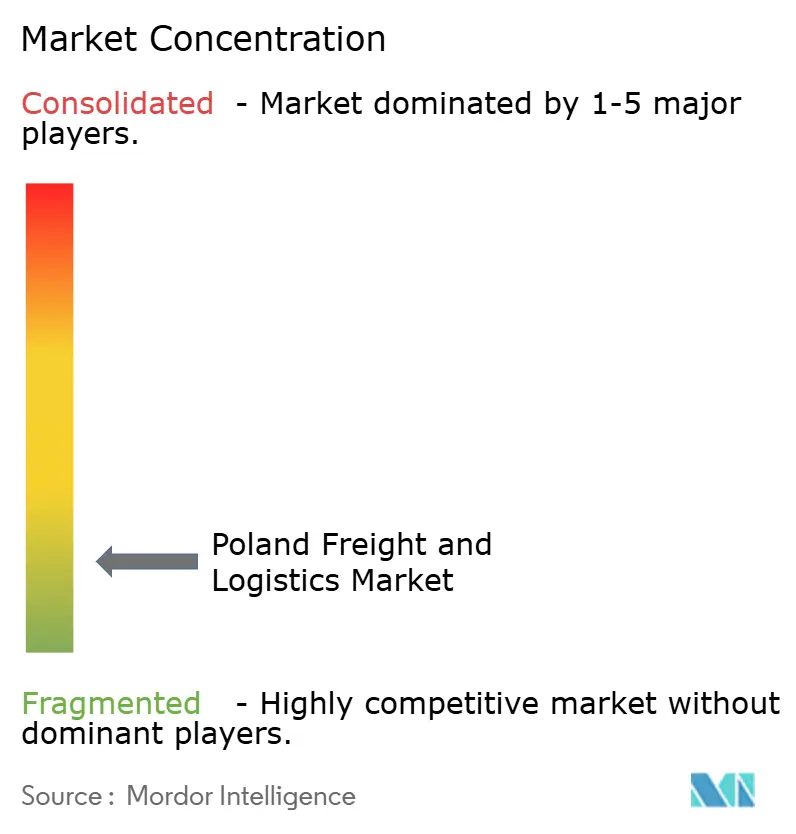

競合状況

市場は分散していますが、DHL、DSV、GEODISなどの国際的大手は、広大な欧州ネットワーク、高度なIT、豊富な資本を活用して自動車、医薬品、オムニチャネル小売業者にサービスを提供しています。DSVが2025年4月にDB Schenkerを143億ユーロ(158億USD)で買収する計画は、欧州最大の物流プロバイダーを形成し、ポーランド貨物・物流市場内の契約ダイナミクスを変えます。

国内鉄道の既存事業者PKP CARGOは裁判所の監督下で再編中ですが、依然としてポーランドの鉄道輸送量の28.8%を担っており、近代化に苦闘するレガシー事業者の実態を示しています。GEODISによるPEKAES買収は、外資系企業が統合された地域カバレッジを提供しながら地域密度を獲得する方法を示しています。

ホワイトスペースの機会には、自動化されたラストマイルソリューション、コールドチェーン流通、デジタル仲介プラットフォームが含まれます。InPostの宅配ロッカーモデルは、テクノロジーが労働力不足と都市渋滞を克服できることを示しています。RhenusによるBulk Cargo Szczecin過半数株式取得は、内陸ターミナルネットワークを補完する専門港湾サービスへの投資家の関心を示しています。競争優位性はますますデータ可視性、ESGコンプライアンス、ポーランド貨物・物流市場内での付加価値バンドリングにかかっています。

ポーランド貨物・物流産業リーダー

DSV A/S(DB Schenker含む)

DHL Group

Raben Group

Kuehne+Nagel

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVはDB Schenkerを143億ユーロ(158億USD)で買収する契約に署名し、2025年第2四半期に完了予定。

- 2025年1月:RhenusがBulk Cargo Szczecin の98.5%の株主となり、バルト海港湾の取り扱いを強化。

- 2024年11月:Kuehne+Nagel がair upとの協力関係を拡大し、フェーヘル施設からのEU流通を統合。

- 2024年3月:DHLがポズナンに1億9,800万USD規模の温度管理物流センターを開設。

ポーランド貨物・物流市場レポートの範囲

農業・漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別セグメントとしてカバーされています。宅配便・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終ユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚・その他の動物の収穫、および関連する支援活動に従事する事業所です。ここでは、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、設備、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業製品)のスムーズな流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設 - この最終ユーザー産業セグメントは、建設業プレーヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に住宅・商業ビルの建設・修理・改修、インフラ、土木工事、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、時間的制約のある供給品の管理、効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の輸送品・小包・荷物、(2)企業顧客向け荷物(企業間(B2B)および企業消費者間(B2C))および個人顧客向け荷物(消費者間(C2C))、(3)非速達小包配送サービス(標準および繰り延べ)および速達小包配送サービス(日付指定速達および時間指定速達)、(4)国内および国際小包の全体的な市場規模(USD)と市場量(小包数)を捉えています。

- 人口統計 - 総アドレス可能市場需要を分析するために、人口成長と予測が研究・提示されています。この産業トレンドでは、性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率とGDP比)などの主要パラメータが示されています。このデータは、需要・消費支出の変動と潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出・輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - ここでの貨物フォワーディングは、貨物輸送手配(FTA)産業を指し、荷送人と運送業者の間の貨物輸送の手配・追跡に主に従事する事業所が含まれます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、通関業者、海上輸送代理店です。貨物フォワーディングのその他セグメントは、通関・通関活動、貨物関連書類の作成、貨物の混載・分割、貨物保険・コンプライアンス、倉庫・保管の手配、荷送人との連絡、道路・鉄道などその他の輸送モードによる貨物フォワーディングなどのFTA付加価値サービスを通じて得られる収益を捉えています。

- 貨物価格トレンド - 輸送モード別の貨物価格(USD/トンキロ)が、レビュー期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されています。

- 貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)が、レビュー期間にわたってこの産業トレンドで提示されています。このデータは、輸送あたりの平均距離(キロメートル)、貨物量(トンキロ)、貨物価格(USD/トンキロ)などのパラメータとともに、貨物輸送市場規模を評価するためのパラメータの一つとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内(国内)または国境越え(国際)で原産地から目的地まで商品(原材料・最終・中間・完成品、固体・液体の両方を含む)を輸送するための物流サービスプロバイダー(アウトソーシング物流)の雇用を指します。

- 貨物・物流 - 貨物輸送の促進(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際宅配便・速達・小包)、および道路・鉄道・海上・航空・パイプラインの1つ以上の輸送モードを通じた国内(国内)または国境越え(国際)での原産地から目的地までの商品(原材料または完成品、固体・液体の両方を含む)の輸送に関わるその他の付加価値物流サービスへの外部支出(またはアウトソーシング)が貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動がレビュー期間にわたって研究・提示され、原因と市場への影響が示されています。

- 経済活動別GDP分布 - 研究対象地域(レポートの範囲に応じた国または地域)の名目国内総生産と主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 研究対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、保守コスト、通行料、倉庫賃料、通関仲介、フォワーディング料金、宅配便料金などの物流運営コスト要素に直接影響し、ひいては全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での輸送量などの変数が分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、研究対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- ライナー海運二国間接続性指数 - これは、国ペアのグローバルライナー海運ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献する可能性があります。したがって、レポートの範囲に応じた国・地域に接続された主要経済圏が「ライナー海運接続性」産業トレンドで分析・提示されています。

- ライナー海運接続性 - この産業トレンドは、海上輸送セクターの状況に基づくグローバル海運ネットワークへの接続性の状態を分析します。レビュー期間にわたる研究対象地域(レポートの範囲に応じた国・地域)のライナー海運接続性、二国間海運接続性、港湾ライナー海運接続性指数の分析が含まれます。

- ライナー海運接続性指数 - これは、海上輸送セクターの状況に基づいて国がグローバル海運ネットワークにどれだけ接続されているかを示します。海上輸送セクターの5つの要素に基づいています:(1)国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)国を他の国に接続するサービスの数、(4)国に配備された船舶の総数、(5)それらの船舶の総容量(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国が世界的に競争できるようにします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、地域生産、トラック修理・保守サービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、資金調達オプション、年間保守コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場シナリオおよび予測期間にわたる市場予測に関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に材料または物質を化学的、機械的、または物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料のスムーズな流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために顧客に原材料を保管・供給する上で重要な役割を果たしています。

- 海上フリート積載能力 - 海上フリート積載能力は、経済の海上インフラと貿易の発展状態を示します。生産量、国際貿易、主要最終ユーザー産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取り扱い能力などの要因に影響されます。この産業トレンドは、研究対象地域(レポートの範囲に応じた国・地域)について、レビュー期間にわたって、コンテナ船、石油タンカー、バルクキャリア、一般貨物船などの船種別の海上フリート積載能力と影響要因を示しています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、輸送量(トン)によるモーダルシェアと貨物回転量(トンキロ)によるモーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年の輸送モード別(トンおよびトンキロ)の貨物輸送分布を示しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレーヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削設備、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(銀行・金融サービス・保険(BFSI))、不動産、教育サービス、医療、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が負担する外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な設備や資源の輸送、機密文書・ファイルの配送、医療品・医療用品(手袋、マスク、注射器、設備などの外科用品・器具)の移動など、これらの産業への・からの供給品や文書の確実な移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係留活動、はしけ輸送、サルベージ活動、灯台活動、その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅、貨物取り扱い施設などのターミナル施設の運営、鉄道インフラの運営、入換・操車、牽引・道路支援、輸送目的のガス液化、その他の雑多な支援活動)、(4)航空貨物輸送のVAS(航空ターミナル、空港・航空交通管制活動などのターミナル施設の運営、飛行場での地上サービス活動、滑走路保守、航空機の検査・フェリー・保守・テスト、航空機燃料補給サービス、その他の雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ、一般商品倉庫、冷蔵倉庫、貯蔵タンクなどの運営、外国貿易ゾーンでの商品保管、急速冷凍、輸送のための商品の木箱詰め、輸送のための商品の梱包・準備、ラベリング・印刷、キット組み立て・梱包サービス、その他の雑多な支援活動)、(6)宅配便・速達・小包サービスのVAS(集荷、仕分け)を通じて得られる収益を捉えています。

- 港湾寄港と実績 - 港湾の実績は、経済の貨物移動、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資魅力に不可欠であり、GDP、雇用、一人当たり所得、産業成長に影響を与えます。したがって、港湾での船舶の滞在時間の中央値、港湾に入港する船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾寄港数、コンテナ港湾取扱量などの港湾実績パラメータが分析・提示されています。

- 港湾ライナー海運接続性指数 - これはグローバルライナー海運ネットワークにおける港湾の位置を反映しており、指数の値が高いほど接続性が良好であることを示します。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連結、国際貿易の支援に貢献し、(2)生産者が国内外の市場での可能性をより良く活用できるようにすることで規模の経済と専門知識の発展を促します。したがって、レポートの範囲に応じた国・地域の戦略的に重要な主要港湾が「ライナー海運接続性」産業トレンドで分析・提示されています。

- 港湾取扱量 - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連する場合があります。総コンテナ取扱量(TEU)の観点での港湾取扱量が「港湾寄港と実績」産業トレンドで提示されています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより良く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算・提示されています。これは、研究対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が得た貨物・物流市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要関心経済圏などの主要パラメータの研究・分析を通じて計算されており、これらは企業の年次報告書やウェブページで報告されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数はレビュー期間にわたって研究・提示されており、価値(USD)および総GDPに対するシェア(%)として示され、投資、開発、現在の市場シナリオに関する簡潔で関連性の高いコメンタリーが添えられています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増、可処分所得の増加が相まって、世界的に電子商取引市場の驚異的な成長をもたらしました。オンライン購買者は注文の迅速かつ効率的な配達を求めており、特に電子商取引フルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、研究対象地域(レポートの範囲に応じた国または地域)の電子商取引産業の総商品取引額(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要・供給は高度に相互連結されており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、レビュー期間にわたる製造業の成長が分析・提示されています。

- 種類別トラック輸送フリートサイズ - トラック種類の市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、地域生産、トラック修理・保守サービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有量の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間にわたる市場予測が、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることです。一方、運営コストを測定することで、費用を管理し、パフォーマンス改善の領域を特定するために運営上の変更を行うべきかどうか、どこで行うべきかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・保守コスト、タイヤコストなど)が調査基準年にわたって研究・提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵、その他の種類の倉庫・保管施設の運営を通じて得られる収益を捉えています。これらの事業所は、料金と引き換えに商品を保管し安全に保管する責任を負います。提供する可能性のある付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の商品の流通に関連するサービスの範囲を指し、ラベリング、バルク分割、在庫管理、軽組み立て、注文入力・履行、梱包、ピック・パック、価格表示・タグ付け、輸送手配が含まれます。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への供給品と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の車軸に接続されたすべての車輪が路面に与える総重量です。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る際の帰り荷輸送のことです。 |

| 船荷証券 | 船荷証券とは、運送業者が荷送人に対して発行する法的文書であり、輸送される貨物の種類、数量、目的地を詳述したものです。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料および/または軽油を供給するプロセスです(このような燃料はバンカーと呼ばれます)。船内の利用可能なタンクへの燃料の積み込みと分配の物流が含まれます。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。 |

| Cコマース | Cコマース(コラボレーティブコマース)とは、取引コミュニティ全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスインタラクションを指します。取引コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである可能性があります。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配達を行う陸上輸送サービス。 |

| 契約物流 | 契約物流とは、輸送、倉庫保管、注文履行などの物流事項を専門とするサードパーティ企業への資源管理業務のアウトソーシングを指します。 |

| 宅配便 | メッセージ、荷物などの送付に使用されるビジネス。宅配便サービスとは、貨物や書類の迅速なドアツードアの集荷・配達サービスを指します。国内または国際的なものがあります。このような配達サービスを提供する会社は宅配便会社と呼ばれます。宅配便会社はサービスを提供するために人を雇用します。宅配便サービス会社に雇用されたそのような人物は宅配員と呼ばれます。 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行であり、入荷配送車両から荷降ろしした資材を直接出荷配送車両に積み込み、従来の倉庫物流慣行を省略して時間とコストを節約するものです。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 通関 | 指定された手続き(輸入許可証・許可書の提示、輸入関税の支払い、FCCやFDA承認などの貨物の性質に応じた必要書類)を通じて貨物を税関から解放するための手続き。 |

| 税関封印 | 税関封印とは、貨物、商業輸送手段、または倉庫の不可侵性を確保するために税関職員が貼付する封印、スタンプ、またはその他の予防手段を意味します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける配送方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを結ぶ(複合輸送)トラック輸送サービスの一形態です。長距離輸送の前後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックはコンテナ船、保管場所、注文履行倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を輸送します。通常、ドレイジは短距離のみで貨物を輸送し、1つの都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。 |

| ドライドック | ドライドックとは、修理時または船舶がサービスヤードに持ち込まれる際に使用される用語です。ドライドック中は、船体の水没部分を清掃または検査できるよう、船全体が乾燥した陸地に引き上げられます。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されており、温度管理がなく(冷蔵「リーファー」ユニットとは異なり)、大型貨物を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域内の積載または空のコンテナを長距離海上航海のための「マザーシップ」に移送する輸送サービス。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、小包が販売者の倉庫を出発し、宅配便の集荷担当者によって処理または倉庫に運ばれる段階です。荷物が郵便局または宅配便のハブに到着すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届けられます。 |

| 財政保管サービス | これは、他の施設から明確に分離された施設であり、認可された寄託者が事業の過程で税関当局が定めた条件の下、関税停止措置のもとで物品税対象品が生産、加工、保管、受領、または発送される施設を意味します。 |

| フラットベッド | 荷物の積み降ろしが容易なように平らな形状の荷台を持ちます。フラットベッドトラックは主に重量物、大型、幅広、頑丈な貨物の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。荷物の積み降ろしが容易なように平らな形状の荷台を持ちます。フラットベッドトラックは主に機械、建設資材、設備などの重量物、大型、幅広、頑丈な貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱いものであってはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷場所から集荷された後、最終目的地に配達されるまでにかかる時間です。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するために、シャリア法の原則に従ってフリート管理、保管・倉庫保管、資材取り扱いなどの物流業務を管理するプロセスを指します。 |

| 運送 | 商業的な貨物輸送。 |

| 入荷物流 | 入荷物流とは、資材やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷供給品の注文、受領、保管、輸送、管理の手順が含まれます。入荷物流は供給・需要方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、保守・修理建設が含まれます。 |

| 国際積載 | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の積載場所と、異なる国での荷降ろし場所。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の荷降ろし場所と、異なる国での積載場所。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人宅または小売店)に移動される配送プロセスの最終ステップを指します。 |

| 小口貨物輸送(LTL) | 小口貨物輸送(LTL)とは、比較的小さな積荷または少量の貨物向けの輸送サービスです。LTLプロバイダーは、ハブアンドスポークシステムを使用して複数の異なる企業の積荷と輸送要件をトラックに統合し、目的地まで貨物を届けます。 |

| 機関車牽引 | 機関車牽引された鉱山車両による地下での石炭、鉱石、作業員、資材の輸送。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力を供給される場合があります。 |

| ミルクラン | ミルクランとは、さまざまなサプライヤーから1人の顧客へ混載貨物を輸送するために使用される配送方法です。各サプライヤーが毎週1台のトラックを送って1人の顧客のニーズを満たす代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの積荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集めて牛乳加工会社に配達するという酪農業の慣行からその名前が付けられました。 |

| 複数国統合 | 複数国統合(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。 |

| 複合輸送物流 | 複合輸送または複合輸送配送とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、複数の販売チャネルから注文を購入・受け取る方法を顧客に提供するために企業が採用するマルチチャネルアプローチです。方法には以下が含まれます:1. オンラインで購入し、実店舗で受け取る;2. オンラインで購入し、自宅または別の場所に配達する;3. 店舗で購入し、自宅または別の場所に配達する;4. 倉庫または製造センターから店舗、自宅、または他の場所にドロップシップする;5. オンラインで購入し、店舗またはオンラインで返品する;6. オンラインで購入し、オンラインで返品する。 |

| OOG貨物 | 規格外(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込めない貨物です。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものです。 |

| その他の船舶 | その他の船舶には、液化石油ガス運搬船、液化天然ガス運搬船、パーセル(化学品)タンカー、特殊タンカー、リーファー船、オフショア補給船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊貨物には、スリング付き貨物(スリングまたは複数のスリングが付いた1つまたは複数の品目の貨物)、移動ユニット(自走式移動ユニット、非自走式ユニット、展開された車両)、大型機器積荷(しばしば大きすぎるまたは重すぎる軽・重機械)、電子機器や金融サービス道路貨物などの追加保護が必要な高価値貨物が含まれます。 |

| アウトソーシング貨物輸送 | 賃貸または報酬のための輸送;報酬を受けての貨物の運送。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、輸送量は小口貨物輸送(LTL)輸送よりも大きいです。また、輸送量はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)輸送よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配送を重視する電子商取引の一種です。 |

| 岸壁 | 船舶の積み降ろしのために水辺に沿って、または水中に突き出た石またはコンクリートのプラットフォーム。 |

| リコマース | リコマースとは、以前に所有されていた品目を、再利用、リサイクル、または転売する購入者にオンラインマーケットプレイスを通じて販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造業者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内(国内)または国境越え(国際)で原産地から目的地まで商品(原材料または製造品、固体・液体の両方を含む)を輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成します。サービスはフルトラックロードまたは小口貨物輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RoRoまたはro-ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を運ぶように設計された貨物船であり、自走または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船に乗り降りします。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニット)は、道路・鉄道輸送用の標準貨物コンテナの一種です。 |

| タンクバージ | タンクバージとは、主に液体、固体、または気体の商品・貨物を河川・内陸水路のカーゴスペース(またはタンク)に積んで輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送中に海洋・海上で商品・貨物を輸送することもあります。輸送される商品・貨物はタンク内部と直接接触しています。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用して効率的な積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これにより「タウトライナー」という名前が付けられています。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で貨物をある輸送モードから別の輸送モードに移送することを指す輸送用語です。 |

| 坪 | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

| 船舶管理サービス | 船舶の保守、修理、清掃、船体・索具・設備の維持管理が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象市場の全体像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム