ラオス貨物・物流市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

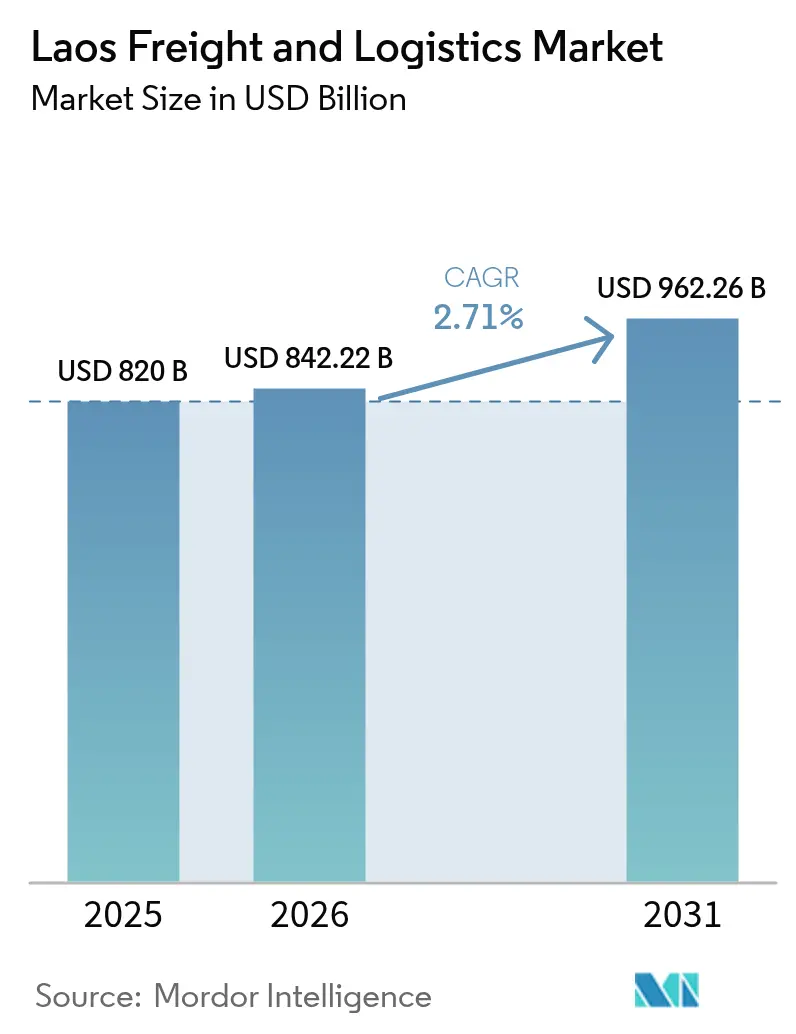

| 基準年の市場規模 (2025) | 820 十億米ドル |

| 市場規模 (2026) | 842.22 十億米ドル |

| 市場規模 (2031) | 962.26 十億米ドル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラオス貨物・物流市場分析

2026年のラオス貨物・物流市場規模は8億4,222万米ドルと推定され、2025年の8億2,000万米ドルから成長し、2031年には9億6,226万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率2.71%で拡大します。この安定した成長軌道は、越境貿易量の増加、中国・ラオス鉄道がもたらすモーダルシフト、および通関処理を合理化する政策措置を反映しています。中国の一帯一路構想の下で資金調達されたインフラ整備、2025年上半期にすでに15,000件の申告を処理したデジタル化された税関申告、そして電子商取引の小口化が輸送時間を短縮し、対応可能な需要を拡大しています。タイ・プラス・ワン多様化を追求する第三国メーカーからの関心の高まりが、プレミアム航空貨物需要を刺激し、経済特区における倉庫業の加速を促しています。グローバルな統合業者が規模を拡大する一方、国内事業者が規制上の精通度とラストマイルのリーチを活かしてニッチな地位を守るため、競争力学は依然として分散した状態にあります。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のラオス貨物・物流市場シェアの70.20%を占め、宅配便・速達・小包(CEP)は2026年から2031年にかけて最も速い年平均成長率4.06%で成長する見込みです。

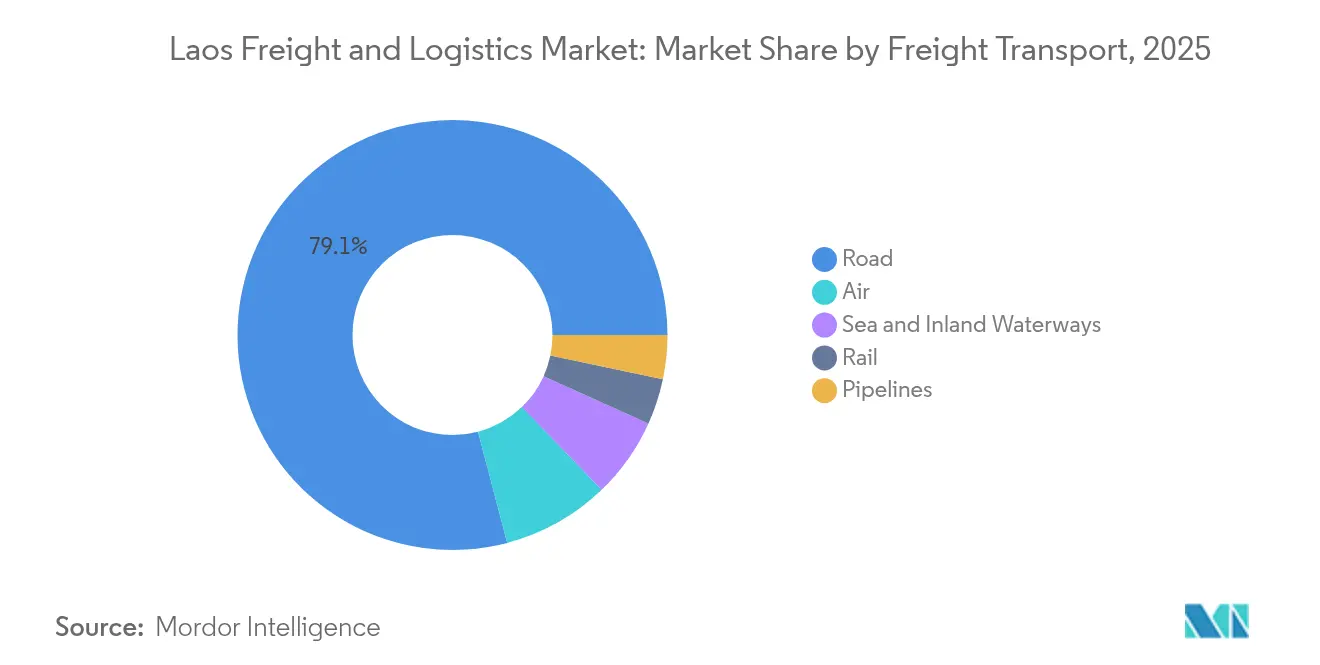

- 貨物輸送別では、道路貨物輸送が2025年に79.10%の収益シェアを保持し、航空貨物輸送は2026年から2031年にかけて年平均成長率4.02%で拡大する見通しです。

- エンドユーザー産業別では、卸売・小売業が2025年のラオス貨物・物流市場規模の34.10%を占め、製造業は2026年から2031年にかけて年平均成長率2.83%で成長する見込みです。

- CEP種別では、国内小包が2025年に66.70%の収益シェアを占め、国際小包は2026年から2031年にかけて年平均成長率4.01%で成長すると予測されています。

- 倉庫・保管別では、温度管理なし施設が2025年に91.40%の収益シェアを占め、温度管理対応能力は2026年から2031年にかけて年平均成長率2.58%で増加する見込みです。

- 貨物フォワーディング別では、航空貨物フォワーディングが2025年に36.50%の収益シェアを占め、2026年から2031年にかけて年平均成長率3.88%でリード成長が期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラオス貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一帯一路の鉄道貨物がラオスへの成長波及効果を促進している | +0.8% | 全国規模、ビエンチャン・ルアンパバーン・ボーテンに集中した恩恵 | 中期(2〜4年) |

| 電子商取引の急速な成長が越境小包量を押し上げている | +0.6% | 全国規模、都市部および国境地帯での早期普及 | 短期(2年以内) |

| サワン・セノ経済特区のコールドチェーン優遇措置が新たな物流投資を呼び込んでいる | +0.3% | 南部諸州、ベトナム回廊への波及 | 長期(4年以上) |

| デジタル貨物プラットフォームが中国・ラオス鉄道沿いに拡大している | +0.5% | 全国鉄道ネットワーク、タイへの接続まで延伸 | 中期(2〜4年) |

| ASEAN全域のカボタージュ緩和がメコン川の艀輸送を強化している | +0.2% | メコン川流域諸州、越境水路ルート | 長期(4年以上) |

| ラオス・ベトナム高速道路が主要石油化学回廊の開発を促進している | +0.4% | 東部諸州、ビエンチャンからベトナム国境まで | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一帯一路鉄道貨物のラオスへの波及効果

422kmの中国・ラオス鉄道における鉄道貨物量は、開通前の基準値と比較して2024年に326%増加し、コンテナスループットを129万トンに引き上げ、昆明・ビエンチャン間の輸送時間を2〜3日から10〜12時間に短縮しました。より迅速なサービスにより、ラオスは9,750億米ドルの中国・ASEAN商品流通の一部を仲介し、新たな積み替え収入を生み出すことが可能となっています[1]ASEAN・中国貿易統計2024、

ASEAN事務局、asean.org。ボーテンおよびビエンチャンにおける自動化された国境通関により、書類処理サイクルが4〜6時間から90分未満に短縮されました。後続のフィーダー道路整備および内陸ドライポートプロジェクトが、農業集積地や都市小売ハブへのネットワークリーチを拡大し、ドア・ツー・ドアの信頼性を高めています。これらのダイナミクスは、道路から鉄道へのモーダルシフトを促進することで、予測CAGRに総合的に貢献しています。

越境貿易の急速な電子商取引小口化

越境プラットフォームは2025年に9億461万米ドルの商品取引総額を処理し、消費者がより迅速な配送と厳密な追跡を求める中、2年前に処理された量の2倍以上となりました。国内CEPはすでに小包フローの67.15%を占めていますが、税関デジタル化が少額貨物の通関を容易にするにつれ、国際部門は年平均成長率4.28%で拡大する見込みです。サプライチェーン関係者は、自動仕分けセンターおよびブロックチェーンを活用した産地証明ツールに投資しており、特産食品のプレミアム購買者の要求を満たしています。360TRUCKなどのデジタル貨物マーケットプレイスは、帰り荷を充填し、空車率を最大18%圧縮しています。小包密度が高まるにつれ、ビエンチャンおよびサワンナケートのラストマイル事業者は価格決定力を高め、返品管理や当日配達を含むサービスポートフォリオを拡大しています。

サワン・セノ経済特区のコールドチェーン優遇措置

サワン・セノ内の税制優遇、関税免除、および補助金付き土地リースが、農産物加工および医薬品組立のスケールアップに不可欠な前提条件として、多温度倉庫およびクロスドッキングプラットフォームの設置を促進しています。冷蔵庫スループットは2028年まで年間17%増加すると予測され、国全体のCAGRを押し上げる一因となっています[2]国境地帯経済特区の能力開発に関する研究、

アジア開発銀行、adb.org。東西経済回廊へのアクセスにより、時間的制約のある輸出品が10時間以内にベトナムの海港に到達でき、内陸国としてのコスト上の不利を軽減しています。優遇措置は危害分析重要管理点(HACCP)プロトコルへの準拠を規定しており、食品安全基準を引き上げ、日本および欧州の購買者への市場アクセスを拡大しています。この制度はまた、保税保管、付加価値ラベリング、急速冷凍サービスを統合契約にまとめる第三者物流専門業者を引き付けています。

中国・ラオス鉄道のデジタル貨物プラットフォーム

鉄道のエンドツーエンドのデジタルスタックは、IoTセンサー、GPSデバイス、および電子データ交換をレムチャバンおよびブンアン港の海港と組み合わせています。リアルタイムの可視性は動的なスロット価格設定を支援し、運用開始後最初の完全な年において積載率を向上させました。予知保全アルゴリズムが計画外の貨車ダウンタイムを23%削減し、99.2%の定時出発を実現して、ジャスト・イン・タイム製造フローを支えています。輸出業者は自動化された船荷証券発行と事前到着税関申告を利用でき、書類のリードタイムを2日から4時間未満に短縮しています。これらの生産性向上要因は、相応の資本支出なしに国全体の貨物取扱能力を拡大し、CAGR予測を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な非公式国境手数料が企業にとって依然として大きな障壁となっている | -0.4% | すべての国境通過地点、特にタイおよびベトナム回廊 | 短期(2年以内) |

| 限られた保税倉庫能力が効率的なサプライチェーン運営を制限している | -0.3% | 全国規模、ビエンチャンおよびサワンナケートに集中 | 中期(2〜4年) |

| メコン川水位の極端な季節変動が信頼性の高い水路輸送に影響を与えている | -0.2% | メコン川流域諸州 | 長期(4年以上) |

| 国外移住による影響もあるトラック運転手不足が輸送能力を圧迫している | -0.3% | 全国規模、農村部および国境ルートで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な非公式国境手数料

1台のトラックあたり50〜200米ドルの非公式支払いが物流コストを公式関税比8〜12%押し上げ、ラオスのルート競争力を損なっています[3]国境管理の近代化、

世界銀行グループ、worldbank.org。中小企業は地元代理店との交渉力を欠き、不均衡な影響を受けており、包括的な貿易参加が停滞しています。国家シングルウィンドウおよび電子決済ポータルが現金取引の抑制を目指していますが、遠隔地の通過地点では普及が依然として不均一です。根強い不透明性は、物理的距離が長いにもかかわらず、地域フローがタイまたはベトナム経由に迂回するリスクをはらんでおり、抜本的な改善が実現するまで予測CAGRを押し下げる要因となっています。

限られた保税倉庫能力

保税スペースはわずか50,000m²で、そのほとんどが温度管理なしであるため、輸入業者はしばしば即時通関を余儀なくされ、運転資本が拘束され、ジャスト・イン・タイムモデルが制約されています[4]大メコン圏:国境地帯経済特区の能力開発、

アジア開発銀行、adb.org。医薬品および化学品の貨物は、適合した冷蔵室が不足しているため追加的な障壁に直面し、バンコクまたはホーチミン市経由への迂回を余儀なくされています。土地取得の複雑さと複数機関による許可が拡張を遅らせ、付加価値物流収益を抑制し、潜在的なCAGRを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が将来の成長を牽引

製造業の年平均成長率2.83%(2026年〜2031年)は、卸売・小売業が2025年収益の最大34.10%のシェアを維持しているにもかかわらず、ラオス貨物・物流市場において最も急速に拡大する顧客層としての地位を確固たるものにしています。関税免除の原材料輸入と鉄道回廊における優遇越境通関が組み合わさり、ラオスをタイ・プラス・ワンの魅力的な立地としています。食品加工工場および軽電子機器組立業者は、温度管理された入荷フローと出荷プレミアム航空サービスに大きく依存しています。セグメントの成長は、ベトナム港湾への近接性を活かしたサワンナケートの農工業クラスターによっても支えられています。製造業に関連する貨物に帰属するラオス貨物・物流市場規模は、企業が保税倉庫と付加価値包装を追加するにつれ、モーダル多様化を深めています。

一方、農業・漁業・林業はメコン川の艀の信頼性とコールドチェーン管理に依存した安定した基礎量を供給しています。建設は高速道路および石油化学回廊への支出を追跡しながら循環的な動きを示しています。石油・ガス、鉱業・採石業はニッチながら高マージンのフローに貢献し、パイプライン接続と専用鉄道貨車によって支援されています。「その他」にまとめられたサービスセクターの物流は緩やかに成長しているものの、医療機器やハイテク機器に対するより高い取扱要件をもたらしています。製造業が拡大するにつれ、貨物・通関仲介・サブアセンブリを組み合わせた統合サービス契約が生まれ、ラオス貨物・物流市場全体で第三者物流の浸透率が高まっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

物流機能別:輸送優位の中でCEPが加速

貨物輸送は2025年のラオス貨物・物流市場シェアの70.20%を生み出し、貨物移動がラオス貨物・物流市場の中心的な柱であり続けることを示しています。道路貨物輸送フリートが柔軟なドア・ツー・ドア配送を促進する一方、鉄道はより重い積荷と越境コンテナを取り込んでいます。CEPの年平均成長率4.06%(2026年〜2031年)は、消費者向け電子商取引と中小企業のオンライン輸出に起因し、自動仕分け機と住所確認ソフトウェアへの投資を促しています。倉庫・保管は規模が小さいものの、増加する契約物流の利用を支えており、温度管理なしスペースが能力の91.40%を占めています。貨物フォワーディングはマルチモーダルな輸送を調整し、制約のある国際便のスペースを確保しており、その航空貨物フォワーディングサブセグメントは年平均成長率3.88%(2026年〜2031年)が期待されています。これらの補完的な機能が総じてサービスのバンドル化を促進し、顧客の定着率と1件あたりの平均収益を高めています。

CEP事業者はデータ駆動型のルート最適化を先導し、ビエンチャン・バンコク間の2日配達とイントラシティ貨物の当日サービスを実現しています。デジタル貨物プラットフォームがスポット需要を集約し、空車の帰り荷を削減して炭素フットプリントを低減しています。荷送人としての責任が深まるにつれ、フォワーダーは通関コンプライアンス業務を拡充し、倉庫管理者はキッティング、軽組立、逆物流サービスを追加しています。この機能的多様化により、ラオス貨物・物流市場は純粋な輸送を超えた価値を取り込み、契約期間とマージン機会を拡大する位置付けとなっています。

宅配便・速達・小包別:国際成長が国内基盤を上回る

国内小包は2025年に66.70%の収益シェアで優位を占め、都市部の消費とスマートフォン普及率の上昇がオンラインショッピングを促進しています。しかし、国際CEPの年平均成長率4.01%(2026年〜2031年)は、合理化された税関APIと鉄道を活用した昆明への48時間輸送を反映しています。越境販売業者はサワンナケートのフルフィルメントセンターを利用して、タイ・ベトナム・カンボジア向けの在庫を集約しています。配送APIが地域固有の関税請求書を自動生成し、購買者の透明性を高めています。国際CEPのラオス貨物・物流市場規模は拡大しており、国内・国際間の格差が縮小しています。

農村部への配達は、散在する集落と道路品質のために依然としてコストが高く、ドローン投下地点や共同小包ロッカーの試験が促進されています。国際速達業者は越境幹線輸送の信頼性に注力しながら、ラストマイル実行のために地元企業と提携しています。QRコードスキャンと二言語対応の状況更新によって強化された可視性が顧客満足度を高めています。国内密度と国際量の連携により、事業者はネットワーク負荷のバランスを取り、ルート計画技術への投資を持続させることができます。

倉庫・保管別:温度管理対応の拡大が加速

温度管理なしスペースが2025年収益の91.40%を支えていますが、医薬品・乳製品・冷凍シーフードの量が増加するにつれ、温度管理対応倉庫は年平均成長率2.58%(2026年〜2031年)を享受しています。経済特区の優遇措置が冷却機器の輸入関税を削減し、電力バックアップ義務が99.5%の稼働率を確保しています。冷蔵保管のラオス貨物・物流市場規模は2031年までに成長し、インフラ不足が縮小すると予測されています。IoTプローブがリアルタイムの温度・湿度データをダッシュボードに送信し、予防保全と規制遵守を可能にしています。

投資家はますます、需要に合わせて能力を過剰にせずに拡張できるモジュール式・拡張可能な冷蔵倉庫設計を好む傾向にあります。研修は危険防止、アンモニア取扱い、エネルギー効率のベストプラクティスに焦点を当てています。専門トラック輸送と通関仲介を組み合わせた冷蔵倉庫のバンドル化により、棚寿命を改善し製品ロスを削減する統合コールドチェーン回廊が生まれています。サービス品質が向上するにつれ、輸出業者は厳格なコールドチェーン要件を持つより高マージンの市場へのアクセスを獲得しています。

貨物輸送別:道路貨物輸送の優位性がモーダル競争に直面

道路貨物輸送は2025年に79.10%のシェアを占めていましたが、鉄道と航空がコストまたはスピードの指標でニッチな優位性を切り開くにつれ、その優位性が侵食されつつあります。航空貨物輸送の年平均成長率4.02%(2026年〜2031年)は、ジャスト・イン・タイム部品に対するメーカーの需要から生じており、このモーダルシフトがラオスの貨物・物流市場の効率性を高めています。鉄道の成長は予測可能なスケジュールと統合された通関に基づいており、内陸水路は季節的な制約にもかかわらず、コスト重視の重量貨物にとって重要性を維持しています。パイプラインは石油製品を取り扱い、掘削ピーク時の道路輸送能力を解放しています。

運送業者はユーロIVエンジンにアップグレードし、燃料最適化のためにテレマティクスを導入しています。ボーテンおよびタナレンの道路・鉄道乗換ヤードが南北回廊の長距離トラック輸送距離を220km短縮しています。電子料金収受と走行中重量計測センサーが検問所の混雑を軽減し、過積載を制限しています。道路の相対的シェアは低下しますが、市場全体の成長により輸送総トン数は依然として増加し、資産稼働率と運転手需要のプロファイルを維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

貨物フォワーディング別:航空貨物フォワーディングが成長とシェアをリード

航空貨物フォワーディングは2025年に36.50%の収益シェアを占め、ワッタイ国際空港の改修により貨物ターミナルのスループット能力が2倍になったことが支えとなっています。時間的制約のある電子機器・ファッションサンプル・生鮮品が期待される年平均成長率3.88%(2026年〜2031年)を支える一方、海上・内陸水路フォワーディングはより低価格帯でバルク商品に対応しています。プロジェクト貨物やマルチモーダル調整を含むその他は、量は少ないものの高い収益をもたらす高度なスキルを要する収益源を提供しています。ラオス貨物・物流業界は、フォワーダーが小口輸出をユニットロードデバイスに集約し、ピーク時のスロット配分を交渉することへの依存度を高めています。

デジタル予約ポータルがスケジュール・関税・書類管理を統合し、見積もりから予約までのサイクルを24時間から30分未満に短縮しています。フォワーダーは確認済み信用状に対して運賃を前払いするサプライチェーンファイナンスに多角化し、中小企業のキャッシュフローを緩和しています。国際航空運送協会(IATA)危険物規則に沿った研修プログラムが人材プールを拡大し、サービスコンプライアンスを向上させています。エアサイドのコールドチェーン回廊が温度管理倉庫をエプロンスタンドに直接接続し、タールマック上の露出時間を短縮して医薬品量の成長を支援しています。

地理的分析

北部諸州は中国・ラオス鉄道を活用して昆明の製造サプライチェーンを取り込み、中国の消費財を24時間以内に南方へ流通させ、歴史的な陸路リードタイムをほぼ4分の3短縮しています。ビエンチャンは倉庫・CEP仕分けセンター・規制機関の集積により国家物流の拠点となり、シームレスなマルチモーダルの引き渡しを可能にしています。中央回廊に関連するラオス貨物・物流市場規模は、流通ネットワークが密になるにつれ年平均成長率3.04%で上昇すると予測されています。

サワンナケートやチャンパーサックなどの南部ハブは東西経済回廊を活用してタイおよびベトナムの港湾と接続し、輸出業者に1日のトラック輸送圏内で2つの海洋ゲートウェイを提供しています。サワン・セノ経済特区はコールドチェーンの拠点を拡大し、高付加価値の冷凍エビの港湾到着までの時間を短縮する水産加工業者を引き付けています。東部諸州はブンアン港への高速道路接続を見込んでおり、混雑した地域ハブを迂回することで北米および欧州向けコンテナの輸送時間を大幅に短縮します。

メコン川沿いの諸州は、水位が許す限り低コストの艀で米・セメント・木材を輸送するカボタージュ緩和を活用し、乾季には道路輸送への切り替えをマルチモーダルヤードが促進しています。タイおよびベトナムとの国境検問所は非公式手数料に対して依然として敏感ですが、デジタル化されたマニフェストが対面でのやり取りを減らし、関税評価を調和させています。総じて、地理的多様化は単一ルートの混乱リスクを軽減し、モーダルの選択肢を広げ、ラオス貨物・物流市場のサブ地域全体にわたるバランスの取れた発展を支援しています。

規制環境

ラオスにおける貨物・物流の監督は主に公共事業運輸省(MPWT)が担い、貿易手続きについては商工省、関税・税務については財務省と連携している。2024年の重要な基盤となるのが、ドライポートに関する政令第298/GOL号(2024年6月5日)であり、ドライポート運営の管理、監視、検査に関する原則を定め、ドライポートが地域の輸送ネットワークと統合される位置付けを規定している。

国境を越えた業務執行は、デジタル化とコンプライアンス管理を通じて強化が進んでいる。2024年4月に発行されたMPWT指示は、貨物、コンテナ、書類の追跡のためのCross-Border Transport Management(CBTM)システムを義務付け、外国輸送車両に対する保証要件も含んでいる。トラックの積載量遵守については、MPWT決定第9393/MPWT号(2023年4月13日)が基盤となっており、最大積載重量を規定し、計量ステーションでの検査を義務付けている。2026年には、国家貿易運輸円滑化委員会(NTTFC)が、決定第001/NTTFC号(2026年1月9日)に紐づく周知活動を通じて、「貿易運輸円滑化ロードマップ2025-2030」の運用展開を継続し、回廊および国境地点における手続きの標準化に向けた取り組みを強化した。

バリューチェーン分析

ラオスの貨物・物流バリューチェーンは、荷主需要(卸売・小売業、製造業、農業)、起点での集荷とファーストマイル・トラック輸送、複合一貫輸送(道路、鉄道、航空、内陸水運)、そして目的地側の配送とCEP(クーリエ・エクスプレス・パーセル)によって形作られている。回廊インフラと拠点のパフォーマンスがサービス成果を左右する。中国・ラオス鉄道やタナレーン・ドライポートなどの拠点は、コンテナ貨物および越境貨物の基幹資産として機能する一方、道路網はドア・ツー・ドア輸送および鉄道ターミナルや国境検問所へのフィーダー区間の主要な連結手段であり続けている。

価値獲得は、越境フォワーディング、通関業務・書類作成、拠点ベースの取扱い(ドライポート、貨物ステーション、倉庫)に集中しており、引き渡し接続部でボトルネックが生じることが多い。本レポートでは、タナレーン・ドライポートとビエンチャン南貨物ステーション間での積み替え要件、一部ステーションサービスにおける限定的な競争、滞留時間を増加させる不統一な書類プロセスなどの課題を強調している。ネットワーク開発においては、大規模な連結性プロジェクトがチェーンの上流・下流を拡大しており、これにはラオス・ベトナム鉄道のタケーク~ムザ区間に関する2026年3月のコンセッション契約、ビエンチャン・ボテン高速道路のセクション2およびセクション3の実現可能性調査に関する2026年4月の覚書、タイ・ラオス・ベトナム回廊を強化するための国道2号線の継続的な改修が含まれる。タナレーン・ドライポートに関連する拠点レベルの提携も、港湾インターフェース、システム、サービス設計におけるギャップを埋めるために活用されている。

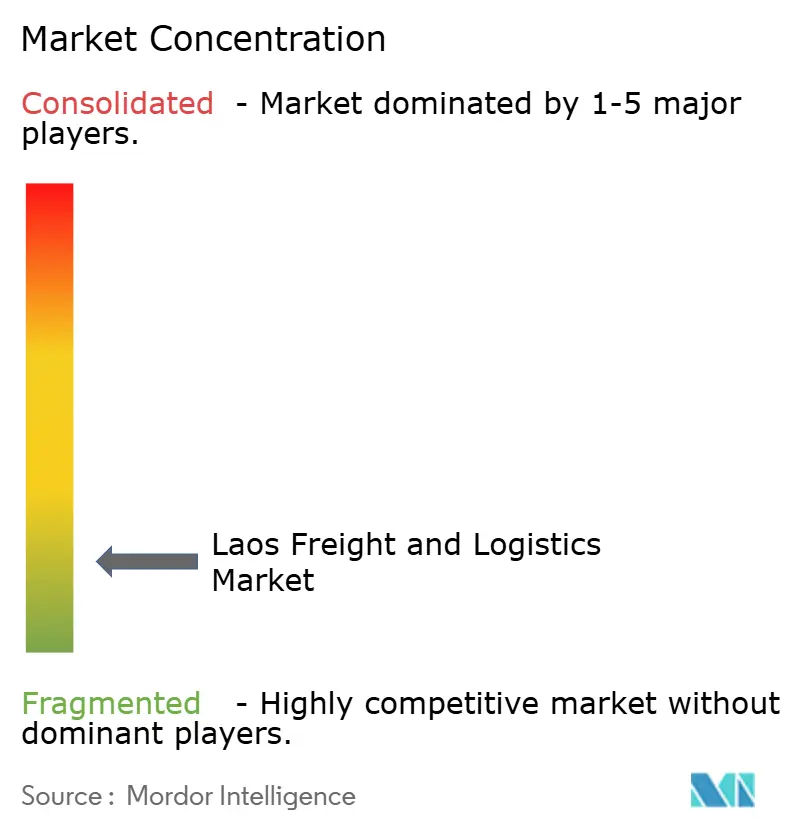

競争環境

競争環境は中程度に分散しています。DSV・DHL・CMA CGMなどのグローバル統合業者が航空・海上フォワーディング・契約物流・デジタル可視性においてスケールメリットを発揮する一方、Geotrans LogisticsやSayfon Logisticsなどの地元企業はラストマイルの対応力と国境手続きの専門知識を維持しています。2025年4月にDSVが158億米ドルでDB Schenkerを買収したことにより、統合された事業体は比類のない輸送能力の購買力と統一されたデジタル貨物プラットフォームを持ち、競争の激しさが増しています。DHLのAI駆動型最適化スイートはラオス地域の輸送時間を15〜20%短縮し、速達信頼性の新たなベンチマークを設定しています。

DP WorldのSavan Logistics買収を通じた参入は、中国の工場から海港の岸壁までのエンドツーエンドの可視性を可能にする内陸ドライポート管理への進出を示しています。CMA CGMとGoogleのパートナーシップはスケジューリングに予測分析を組み込み、技術主導の競争激化を浮き彫りにしています。地元事業者は、中小企業向けの代金引換決済とマイクロ保険を提供するフィンテック企業との提携で対応しています。戦略的な動きは、成長するラオス貨物・物流市場でのシェア防衛に向けた倉庫自動化・コールドチェーン拡大・マルチモーダル接続に集中しています。

市場参入者は資本集約的な冷蔵保管と多言語規制体制のナビゲートにおいて障壁に直面しています。しかし、危険物取扱い・逆物流・アウトソーシングされた貿易コンプライアンス顧問業においてニッチが存在します。越境電子商取引と鉄道を活用した地域統合レーンは新たなサービス設計をもたらす見込みであり、進化し続ける競争の様相を確保しています。

ラオス貨物・物流業界のリーダー企業

China Merchants Group - cmhk(Sinotrans, Ltd.を含む)

DHL Group

CMA CGM Group(CEVA Logisticsを含む)

DSV A/S(DB Schenkerを含む)

Linfox Pty, Ltd.(Fox Group傘下)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

貿易円滑化の実行と、国境摩擦を軽減し出荷の可視性を向上させる回廊連携型の複合輸送サービスを中心に、機会が集約されつつある。NTTFCが2026年2月に周知した「貿易運輸円滑化ロードマップ2025-2030」は、複合輸送システムの統合とラオス貿易ポータルを通じた貿易情報のデジタル化を支援するプログラムを支え、フォワーダー、3PL、テクノロジー提供者が電子書類、追跡、コンプライアンスに準拠した越境プロセスを実運用化する余地を生み出している。税関のデジタル化がすでに2025年上半期に15,000件の申告を処理している(レポートの文脈で言及)中、通関業務、決済、データ交換を単一のワークフローに統合した事業者は、中小企業やeコマース向けの取扱量を獲得する余地がある。

インフラ関連の容量追加と新たな拠点は、純粋なトラック輸送を超えて対象需要を拡大している。2026年6月、MPWTは中国・ラオス鉄道のラオス区間にあるボテン駅の拡張・改修プロジェクトを開始し、鉄道による越境貨物の増加という観測結果に合わせ、高頻度の鉄道物流商品を支援している。ベトナム方面へのタケーク~ムザ鉄道リンクに関する2026年3月のコンセッション、および東南アジア地域経済回廊・連結性プロジェクトの下での国道2号線の継続的な改修は、ベトナムの海港とタイの玄関口へのランドブリッジの選択肢を拡大している。これは、内陸コンテナデポ、保税倉庫(レポートの文脈では現在の容量が約50,000平方メートルに制約されている)、そしてサワン・セノなどの優遇措置提供地域におけるコールドチェーン対応保管における機会を支えている。鉄道・道路間の積み替え、温度管理された取扱い、CBTM採用を含む回廊固有のコンプライアンスをパッケージ化できるサービス提供者は、製造業や時間に敏感な貿易に紐づく高付加価値契約を獲得する実践的な道筋を持っている。

最近の業界動向

- 2026年6月:公共事業運輸省(MPWT)は、中国・ラオス鉄道のラオス区間にあるボテン駅の拡張・改修プロジェクトを正式に開始した。主要な国境鉄道玄関口における拠点容量の追加は、処理能力の向上を支え、南北回廊における鉄道連携型複合輸送サービスを強化する。

- 2025年4月:DSVは158億米ドルでDB Schenkerの買収を完了し、ラオスにサービスを提供する東南アジア路線における規模をより深めた、より大規模なグローバルフォワーディング・契約物流プラットフォームを構築した。この取引は現地フォワーダーへの競争圧力を高め、統合型デジタル可視性および容量調達の基準を引き上げた。

- 2024年8月:DHLグループは、ラオス関連のエクスプレスおよびフォワーディング業務を含む東南アジア全域でAI駆動型サプライチェーン最適化プラットフォームを展開した。計画立案とネットワーク最適化の高速化により、越境ルートにおけるサービス信頼性が向上し、eコマース小口貨物量の増加に伴いCEPの差別化が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ラオスの貨物・物流市場は、ラオス国内および国境を越えて商品を移動、保管、取り扱うために利用されるサービスの価値と定義される。これには輸送、フォワーディング、倉庫保管、小口貨物物流が含まれる。

対象範囲外:旅客輸送、純粋な観光目的の移動、輸送インフラの単独建設は、本市場規模算定の対象外とする。

セグメンテーション概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 仕向地種別

- 国内

- 国際

- 仕向地種別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 温度管理なし

- 温度管理あり

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、ラオスの明確な需要像を構築することから始まる。物流活動は貿易、生産、消費と結びついているためである。私たちは、ラオス税関・貿易公表資料、ASEANの貿易・運輸発表、世界銀行の物流・貿易指標、GDPおよびインフレに関するIMFのマクロ系列データ、製品・相手国別に入手可能な場合の国連Comtrade形式の貿易フローデータセットなど、公的統計や公式資料に依拠している。

また、運輸省の資料や回廊に関する最新情報、国境やドライポートに関する発表、貨物関連の詳細を含む場合には空港・鉄道の開示資料などの補助的な情報源も確認している。企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道は、サービス構成の変化、価格動向、業務上の制約を理解するために活用している。さらに構造を強化するため、企業財務・インテリジェンス、出荷レベルの輸出入記録、運賃・物流サプライチェーンデータベースなどの項目については有料契約のみを利用しており、これは公開系列データだけでは十分に把握できない前提を精緻化するのに役立つ。ここに挙げた情報源は例示に過ぎず、データ収集、検証、確認のために他にも多数の公開・有料情報源を確認している。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源だけでは明確に確定できない事項、特に価格動向、モーダルミックス、そして越境サービスがどこで計上・認識されているかを確認するために用いられる。私たちは主要回廊全体の物流事業者、貨物フォワーダー、倉庫運営者、荷主に話を聞き、その後、ラオスへの、あるいはラオスからの地域的な物流の流れを追跡しているAPAC、EMEA、南北アメリカの貿易・業界専門家とともに前提条件を再確認している。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):13% | APAC:46% |

| ミドル層:48% | 機能・部門リーダー:33% | EMEA:31% |

| 小規模事業者:15% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、ラオスの貿易・生産シグナルからサービス需要プールを再構築するトップダウン方式から始まり、検証済みのシェアに基づいて物流機能とモード別に配分する。合計値の妥当性を確保するため、主要路線での推定量に対するサンプル済みトンキロ単価、平均保管料率に対する倉庫スペース稼働率、開示がある場合の選定事業者収益ベンチマークなど、ボトムアップ的な近似値をチェックとして使用している。

このモデルは、確認・再現可能な実務的な入力を用いており、これには輸出入額とその構成、回廊・国境の処理量指標、道路・鉄道貨物活動シグナル(鉄道回廊効果を含む)、燃料・労働コストのインフレ、フォワーディングおよび倉庫契約における観測された価格変化が含まれる。データが欠落している場合には、相手国別貿易額、農産物出荷から判明する季節性、保守的な稼働率レンジといった代理指標でギャップを補い、その後インタビューを通じて検証する。

予測に際しては、主要な需要要因に対する簡易な多変量回帰層を用いたシナリオ分析を実施し、貿易成長、インフラ利用、コスト転嫁について専門家が予想する内容に前提を整合させる。予測年が活動指標と整合しない場合には、構築プロセスに立ち戻り、シェアと価格経路を調整したうえで系列データを確定させる。

データ検証と更新サイクル

検証は複数のシグナルにわたる三角測量によって行われるため、最終的な数値は単一のデータセットに依存しない。私たちは、貿易成長の方向性、モーダル容量の追加、観測された価格動向といった独立したチェックに対して出力結果を比較し、これらのシグナルと一致しない大きな変動があれば調査する。

最終承認前に、モデルと前提条件は複数段階のアナリストレビューを経て、推定値が回答者から共有された予想範囲を外れている場合にはフォローアップ通話が行われる。レポートは年次で更新され、国境での政策変更、大規模インフラの開業、急激なコストショックなどの重要な出来事が発生した場合には中間更新が行われる。納品直前には最新のデータパスが実施され、クライアントには最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceのラオス貨物・物流市場規模

ラオスの貨物・物流に関する公表市場規模は必ずしも一致せず、これは通常、各発行元がサービス範囲を異なる形で定義し、異なる活動指標と価格算定ロジックを用いているためである。同じ国を対象としている場合でも、基準年や越境サービスの取り扱い方によって、合計値が大きく変動し得る。

一部の公表数値は、より広範な輸送・物流全体をひとまとめにし、より高い価格・数量前提を用いて予測期間を延長しており、これが出発点の値を押し上げる可能性がある。Mordor Intelligenceのモデルでは、合計値はラオス国内で定義された物流機能とモードに限定されており、2026年から2031年の予測を適用する前に、2025年基準年の貿易連動型需要シグナルに紐づけられている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.82億米ドル(2025年) | |

| グローバル発行元A | 1.89億米ドル(2026年) | より後の基準年を採用し、通関業務や3PLなどの項目を中核範囲に明示的に含む、より広いエコシステム定義を用いており、さらに2035年まで長期の高成長路線を適用しているため、想定される出発水準を押し上げる傾向がある。 |

| 業界ポータルB | 17.96億米ドル(2025年) | 貨物物流を超えた隣接する輸送・サービス支出を混在させていると思われる、より広範な国全体の物流産業価値を示しているように見え、越境請求、インフレ、通貨換算のタイミングがどのように扱われているかについて、算定ロジックが透明ではない。 |

表内のばらつきは主に、範囲の広さと基準年の選択によって説明され、次いで価格上昇と越境サービスの扱いが構築方法にどう反映されているかによる。サービス定義を明確に保ち、合計値を貿易・回廊活動に照らして検証することで、最終推計値は明確な変数まで追跡可能であり、同じ手順で再現することができる。

レポートで回答される主要な質問

2026年のラオス貨物・物流市場の規模はどのくらいですか?

8億4,222万米ドルと評価されており、2031年までに9億6,226万米ドルに達すると予測されています。

最も収益を生み出す物流機能はどれですか?

貨物輸送がリードしており、2025年収益の70.20%を占めています。

最も急速に成長しているセグメントはどれですか?

宅配便・速達・小包が2026年から2031年にかけて年平均成長率4.06%が期待されています。

中国・ラオス鉄道はどれほど重要ですか?

昆明・ビエンチャン間の貨物輸送時間を10〜12時間に短縮し、2024年に鉄道量を326%増加させ、モーダルシフトを支えています。

コールドチェーン投資はどこに集中していますか?

サワン・セノ経済特区が新たな温度管理対応能力のほとんどを受け入れています。

非公式な国境手数料は依然として問題ですか?

はい、非公式な手数料が越境道路コストに8〜12%を上乗せしていますが、デジタル税関改革がその抑制を目指しています。

最終更新日: