タイ石油・ガス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

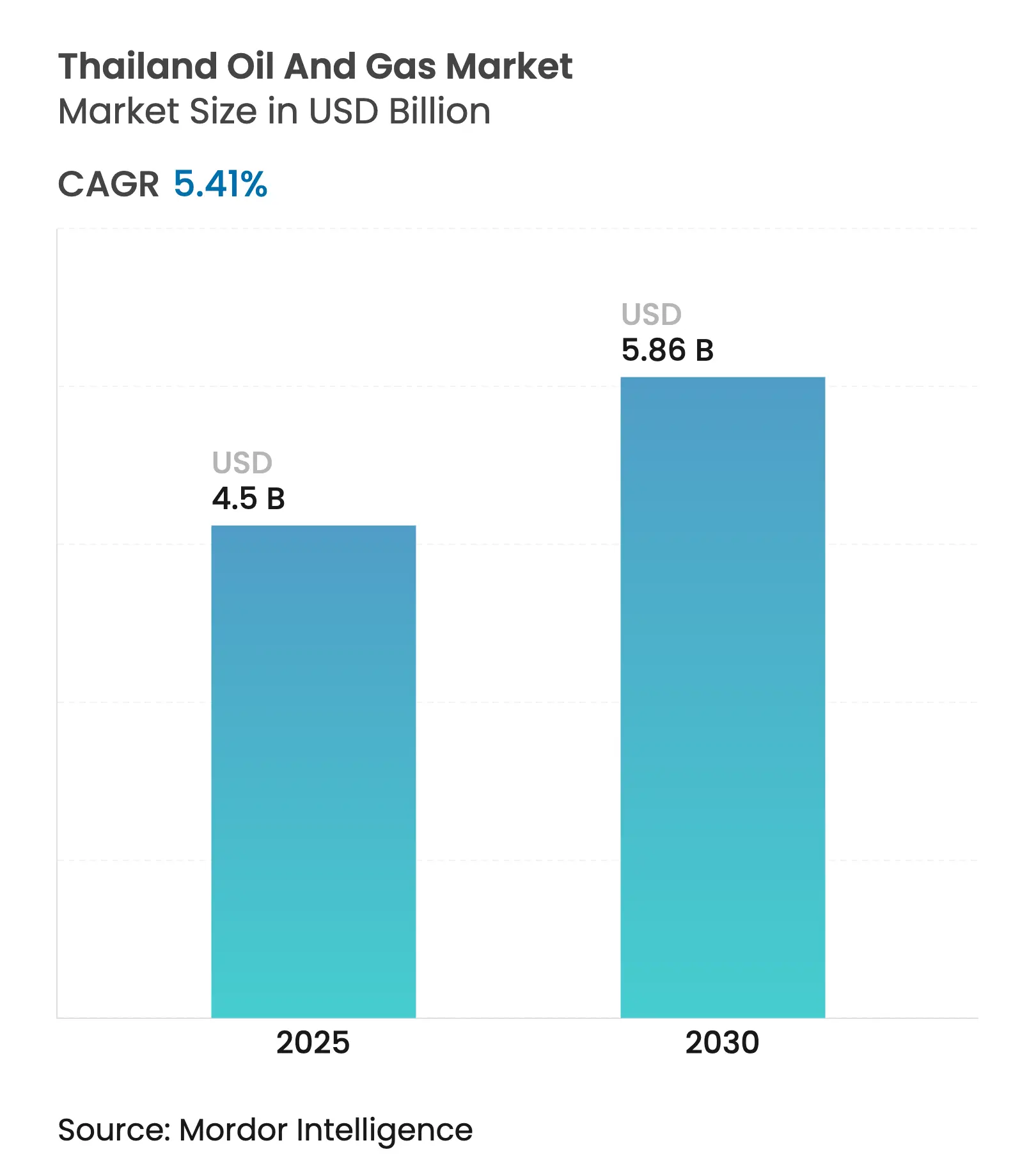

| 市場規模 (2025) | 4.5 十億米ドル |

| 市場規模 (2030) | 5.86 十億米ドル |

| 成長率 (2025 - 2030) | 5.41% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ石油・ガス市場分析

タイ石油・ガス市場規模は2025年にUSD 45億と推定され、予測期間(2025年~2030年)においてCAGR 5.41%で2030年までにUSD 58.6億に達する見込みである。

この成長は、発電向けの堅調な国内ガス需要、東部経済回廊における石油化学原料需要の増加、および成熟した洋上油田からの生産維持に向けた継続的な資本配分に起因している。第25回石油入札ラウンドは、堅調な上流支出をさらに後押しし、LNG基地の開発を加速させ、プロジェクト経済性を向上させる有利な財政条件を提供している。廃止措置活動およびデジタル技術を活用した保守は引き続き明るい分野であるが、燃料価格上限規制および排出関連貿易規制は下流部門の収益性を抑制している。そのため、事業者はコスト規律、カーボンリダクション取り組み、および選択的なフロンティア探鉱のバランスを取りながら、エネルギー安全保障と企業収益の両立を図っている。これらのダイナミクスが相まって、タイ石油・ガス市場は2030年まで中一桁成長軌道を堅持し続ける。

レポートの主要ポイント

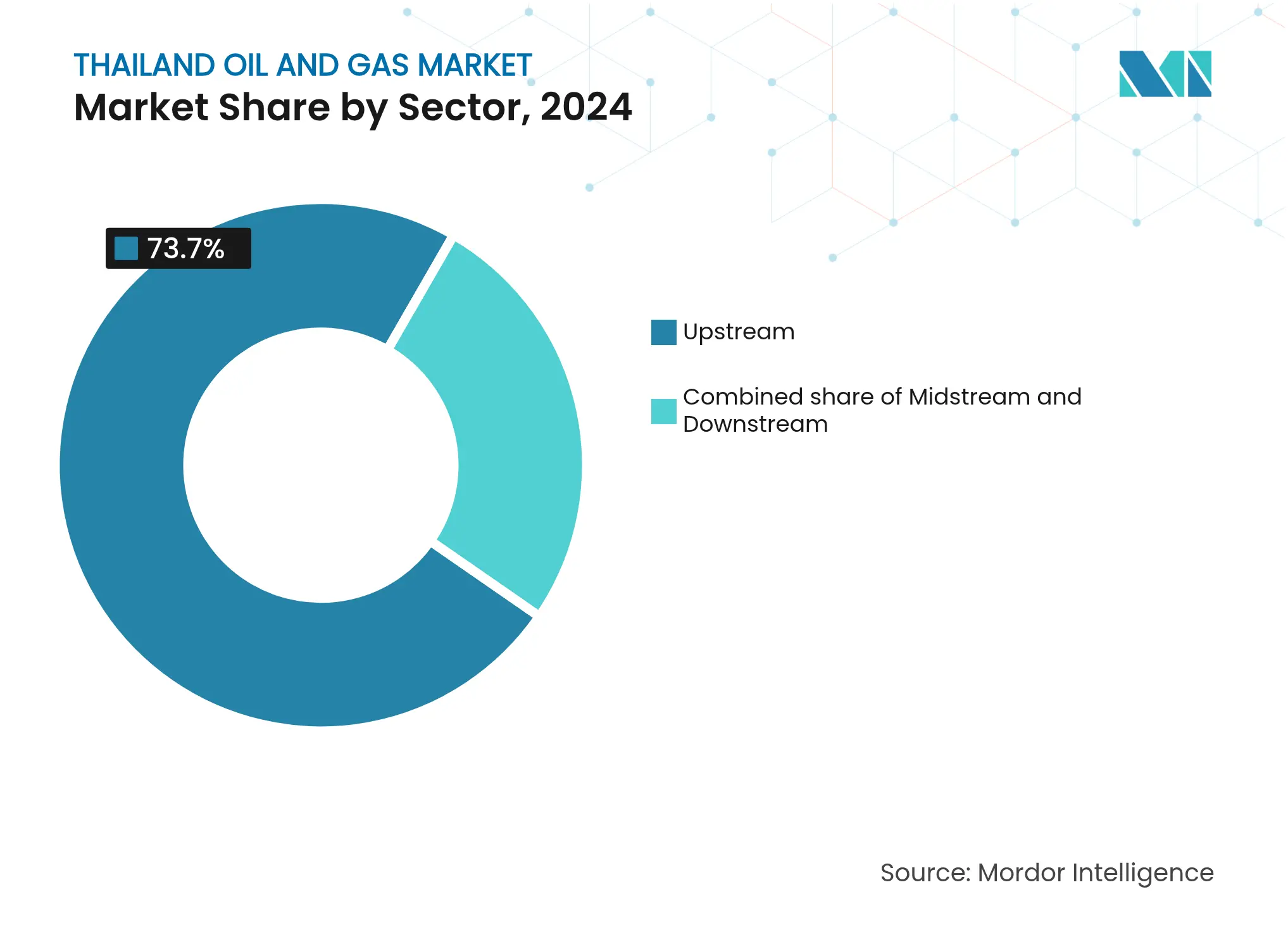

- セクター別では、2024年の上流操業がタイ石油・ガス市場シェアの73.7%を占め、中流部門は2030年までのCAGR予測が6.0%と最高となっている。

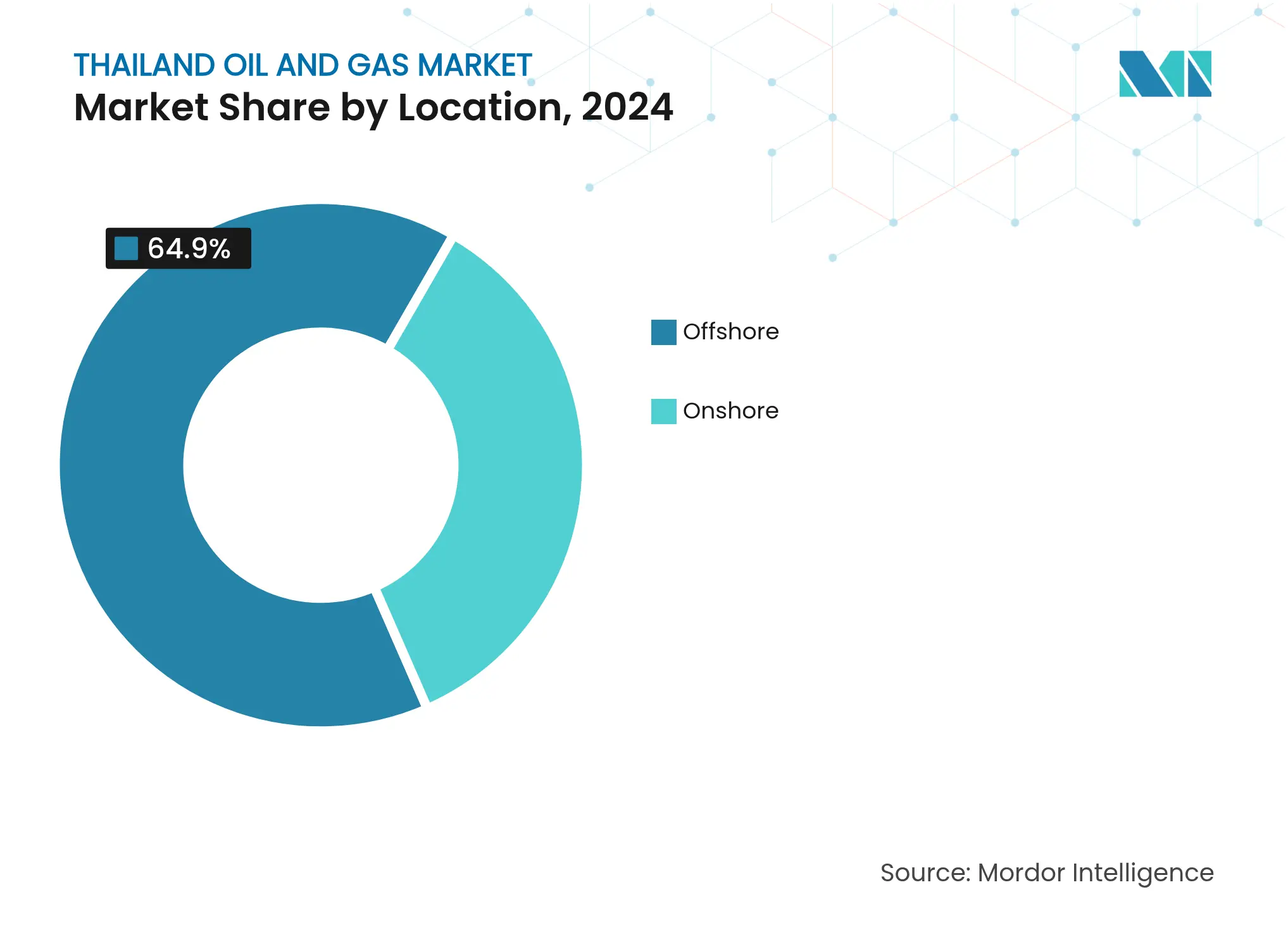

- 立地別では、洋上活動が2024年のタイ石油・ガス市場規模の64.9%を占め、2030年まで6.2%のCAGRで拡大すると予測されている。

- サービス別では、保守・ターンアラウンドが2024年のタイ石油・ガス市場規模の48.3%を占め、廃止措置部門は2030年まで7.5%の最高CAGRを記録している。

タイ石油・ガス市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (~) % CAGRの予測へのインパクト | 地理的 関連性 | インパクト のタイムライン |

|---|---|---|---|

| 堅調なガス火力発電設備の増設による国内需要の拡大 | +1.2% | 中部および東部地域に集中した全国規模 | 中期 (2年〜4年) |

| タイランド湾新規PSCライセンスラウンドによる鉱区開放 | +1.0% | タイランド湾洋上ブロック、隣接海域への波及効果を含む | 長期 (4年以上) |

| マップタープット石油化学コンプレックスにおける継続的な下流拡張 | +0.8% | ラヨーン県、タイ全体にわたるサプライチェーン効果を含む | 短期 (2年以内) |

| LNG再ガス化能力の追加による供給安全保障の強化 | +0.6% | マップタープットおよび計画中の基地を拠点とする全国的な供給網 | 中期 (2年〜4年) |

| 国境越えOCAフレームワークによる未開発埋蔵量の解放 | +0.4% | タイ・マレーシアおよびタイ・カンボジア国境地域 | 長期 (4年以上) |

| CCSレトロフィットによる成熟洋上油田の寿命延長 | +0.3% | タイランド湾の成熟油田、主にエラワンおよびボンコットコンプレックス | 中期 (2年〜4年) |

| 情報源: Mordor Intelligence | |||

堅調なガス火力発電設備増設による国内需要の拡大

EGAT(タイ発電公社)の現行電力開発計画(PDP2024)は、2030年までに15GWの追加ガス火力発電容量を求めており、これは2024年比で40%の増加となる。[1]EGAT、「電力開発計画(PDP2024)」、egat.co.th 独立系発電事業者(IPP)とPTTEPとの長期供給契約が、新規上流プロジェクト向けの安定的な引き取りを支えている。需要は東部経済回廊に集中しており、電力および石油化学の需要が重複することで、新設プラントの最低負荷率が確保されている。そのため、タイランド湾からチョンブリおよびラヨーンへのパイプライン拡張は優先承認を獲得している。その結果、上流投資家はタイ石油・ガス市場を近期需要変動から隔離されていると見なし、旺盛な掘削プログラムパイプラインへの意欲が高まっている。

タイランド湾新規PSCライセンスラウンドによる鉱区開放

第25回入札ラウンドは、9つの陸上ブロックと改善された財政条件を提示し、2018年以来初のライセンス窓口となる。探鉱フェーズのロイヤルティ率が1パーセントポイント引き下げられ、フィールド開発開始までの現地調達規則も緩和された。この財政リセットは、ブレント原油価格がUSD 80/バレルを上回って推移する中で行われ、フロンティア掘削のネットバックを押し上げている。国際メジャー企業は、2030年以前に生産開始できる浅水ガス鉱区に焦点を当てたチームを事前資格審査に投入している。落札が成功すれば、既存油田の年率5%の自然減衰を相殺し、タイ石油・ガス市場の上流主導成長というシナリオを強固にする。

マップタープット石油化学コンプレックスにおける継続的な下流拡張

PTTGCのUSD 12億のエタンクラッカー拡張により、2026年までに年産100万トンのエチレン生産能力が追加され、一方Dow ChemicalのUSD 8億のポリエチレンユニットがバリューチェーン統合を強化する。[2]PTT Global Chemical、「エタンクラッカー拡張ファクトシート」、pttgcgroup.com これらのプロジェクトにより天然ガス液(NGL)およびリーンガスの国内需要が増加し、タイランド湾のガス生産者に対して概算レベルの引き取り安全性を提供する。同コンプレックスが深水バースに隣接していることで輸出物流コストが低下し、タイの地域競争力が向上する。Vopakの60,000立方メートルのエタンタンクなどの新規貯蔵設備は、原料調達の選択肢を広げ、中流プレーヤーにとってのターンキー契約機会を支援する。これらの資産は全体として、全国ポンプ価格規制にもかかわらず下流の収益性を支えている。

LNG再ガス化能力の追加による供給安全保障の強化

7.5mtpaのノンファブ基地が2024年に稼働を開始し、タイは世界スポットLNG市場へのアクセスを獲得し、ミャンマーからのパイプライン供給リスクを軽減した。チョンブリに建設予定の第三基地(5mtpa)はFEEDレビュー中であり、2025年末までのFID(最終投資決定)を目標としている。再ガス化能力の拡充はシステムの柔軟性を高め、季節的な輸入アービトラージを可能にするとともに、上流保守停止時の発電所供給を保護する。タイはさらに、ラオスおよびカンボジアへの相互接続パイプラインを通じた再輸出機会を視野に入れており、ASEANの取引ハブとなる可能性を秘めている。これらの動きはタイ石油・ガス市場の強靭性を高めるとともに、ガスバリューチェーン全体の収益基盤を拡大する。

抑制要因インパクト分析*

| 抑制要因 | (~) % CAGRの予測へのインパクト | 地理的 関連性 | インパクト のタイムライン |

|---|---|---|---|

| 既存油田(エラワン、ボンコット)の急速な生産減少 | -1.1% | タイランド湾洋上、特に中央・南部ブロック | 短期 (2年以内) |

| 国内燃料価格上限規制による製油所マージンの圧迫 | -0.4% | ラヨーンおよびチョンブリの主要製油所に顕著な影響を及ぼす全国規模 | 短期 (2年以内) |

| 精製輸出に対するEU CBAM(炭素国境調整メカニズム)の下での炭素強度審査 | -0.3% | 輸出志向型製油所、主にEU向け貿易ルートへの影響 | 中期 (2年〜4年) |

| 環境活動家によるパイプライン用地確保の遅延 | -0.2% | 農村部および沿岸地域、特に生態的に敏感な地帯 | 中期 (2年〜4年) |

| 情報源: Mordor Intelligence | |||

既存油田(エラワン、ボンコット)の急速な生産減少

かつて国内ガス供給量の25%を担っていたエラワン油田の産出量は、貯留層圧力の低下と水切り率の上昇により年率15%で減少している。[3]PTTEP、「フィールド減産管理レポート」、pttep.com ボンコットも二次回収スキームにもかかわらず同様の枯渇傾向を示している。Chevronは補完掘削にUSD 20億を投じているが、地質学的限界により増分の獲得は上限がある。この不足分はLNG輸入増加を余儀なくし、国際収支を圧迫し電力料金を引き上げる。そのため、代替バレルおよびモレキュールの確保がタイ石油・ガス市場における事業者の資本予算を支配し、他地域での裁量的探鉱支出を圧迫している。

EU CBAM(炭素国境調整メカニズム)の下での精製輸出に対する炭素強度審査

EUの炭素国境調整メカニズム(EU CBAM)は2026年に監視フェーズに入り、欧州向けにディーゼルおよびジェット燃料を出荷するタイの製油所が将来的な炭素関税にさらされることになる。Bangchakは既にISO 14001の展開を開始しているが、スコープ1排出量の完全削減には複数年にわたる炉の改修と再生可能エネルギーPPAが必要となる。追加のコンプライアンスコストにより、欧州向け貨物のネットバックがUSD 1/バレル程度侵食される可能性があり、輸出志向型設備の拡張経済性に課題をもたらす。この政策上の逆風は、製油所を高付加価値の石油化学製品およびアジアの需要センターへとシフトさせ、タイ石油・ガス市場における下流のフロー構造を再編しつつある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が市場成長を牽引

2024年の上流活動はタイ石油・ガス市場シェアの73.7%を占め、自然減を相殺して新規発見を生産開始に導くための多額の設備投資(CAPEX)を反映している。[4]PTTME、「洋上保守ポートフォリオ」、pttme.co.th 同セグメントは2030年に向けてCAGR 5.7%を記録すると予測されており、複数坑井掘削キャンペーン、プラットフォーム改修、および初期CCSパイロットを背景に中流・下流セグメントを上回る成長が見込まれる。上流セクターに帰属するタイ石油・ガス市場規模は2025年にUSD 33億に達し、PTTEP、Chevron、およびTotalEnergiesが投資をリードしている。DigitalXワークフローの採用により計画外停止時間が85%削減され、資産稼働率の向上と揚油コストの低下につながっている。

中流は規模は小さいものの、LNG基地の建設、新規ガス処理トレイン、および越境パイプラインから恩恵を受けている。陸上ガスプラントにおける処理能力の追加によりコンデンセート品質が維持され、プレミアム価格の実現が可能となっている。下流は規制されたポンプ価格によりマージン圧迫に直面しているが、東部経済回廊の石油化学ブームによる構造的な支援を受けている。2026年以降に燃料補助金が段階的に廃止されることで、カンボジアおよびラオスへの輸出需要増加を追い風に、製油所稼働率は緩やかに回復すると見込まれる。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

サービス別:廃止措置の急増の中での保守部門のリーダーシップ

保守・ターンアラウンドが2024年のサービス収益の48.3%を占め、450基の洋上プラットフォームが定期検査、バルブオーバーホール、トップサイドの健全性確認を必要としている。タイランド湾の老朽化したジャケットには高所足場工事時間と海底陰極保護が必要とされており、PTTEP Energy Serviceなどのプロバイダーとの長期フレームワーク契約の必要性が実証されている。廃止措置は2024年の収益の7%に過ぎないが、Chevronの49基プラットフォーム廃止キャンペーンおよびCenturionの250kmパイプラインのプラグ・アバンドン(封鎖・廃棄)スコープに牽引され、CAGR 7.5%を見込んでいる。廃止措置に関するタイ石油・ガス市場規模は2030年までにUSD 4億2,000万に達すると予測されており、高い技術参入障壁が魅力的なマージンを提供している。

建設サービスは中間的な位置を占め、LNG桟橋の建設および陸上圧縮機ステーションの改修により支えられている。EPCコントラクターはデジタルツインモデルを組み込み、スケジュールリスクの圧縮と安全コンプライアンスの向上を図っている。資産健全性の専門知識と末期除去ソリューションを組み合わせたサービスプロバイダーは、成熟資産に対するワンストップソリューションを求める事業者からバンドル契約を獲得する有利なポジションにある。

立地別:資源地理を反映した洋上集中

2024年のタイ石油・ガス市場規模の64.9%を洋上生産が占め、浅水ブロックの集中的な再開発を背景に年率6.2%の成長が予測されている。固定式プラットフォームの経済性は水深20〜80mおよび陸上ガスプラントまでの短いタイバック距離において引き続き成立する。エラワン、アーティット、ボンコットだけで200基以上の坑口プラットフォームが稼働しており、海洋物流、掘削、およびブラウンフィールド改修に対する安定した需要を生み出している。

陸上は小さなシェアを保ちながらも、低いOPEXと容易な陸上アクセスを背景に独立系企業に引き続き魅力的である。現行入札ラウンドの9ブロックは、国内供給ミックスを補完する小規模ながら迅速に市場に出回る発見をもたらす可能性がある。北部盆地のフロンティア地域では、これまで利用できなかった高解像度3D地震探査データを用いた再マッピングが進んでいる。それでも、洋上は残存する見込み資源量と既存インフラグリッドを鑑みると、優位性を維持し続ける可能性が高い。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

タイの石油・ガス活動はタイランド湾および東部経済回廊に集中しており、確認埋蔵量の80%と製油能力の60%がこの地域に立地している。ラヨーン県はマップタープットを擁し、LNG輸入、エタンクラッキング、および大量化学品輸出のハブとなっている。チョンブリはタンクファームと5mtpaの再ガス化基地の建設予定により沿岸供給の強靭性を補完している。

電力および産業需要はバンコクおよびパトゥムターニーに集中し、陸上トランクグリッドを通じて供給されるパイプラインガスの安定した受け入れ先を形成している。北部各県は資源が乏しいものの、パイプラインおよび道路でラオスおよびミャンマーに輸送される精製品の流通拠点として機能している。南部ではソンクラーが洋上物流を支援し、マレーシアへのパイプライン接続が越境スワップ協定を可能にしている。

カンボジアおよびマレーシアとの重複権益の共同開発により、11兆立方フィート(tcf)のガスおよび3億バレル(bbl)の液体が解放される可能性があるが、外交交渉によりタイムラインは2028年以降に延びる見込みである。成功した枠組み合意は供給を多様化し、LNG輸入依存を先送りする。したがって、タイ石油・ガス市場は国内クラスタリングの効率性と新興の地域統合経路の両方から恩恵を受けている。

競争環境

タイ石油・ガス市場は中程度の集中度を特徴とする。PTTEPは国家的な支援と広大な鉱区を活かし、上流生産量の約35%を支配している。Chevron、TotalEnergies、およびExxonMobilはグローバルな深水技術と現地パートナーシップを組み合わせ、大きな市場シェアを維持している。上位5社の事業者が生産量の合計約72%を保有しており、中程度に集約された構造を示している。

競争上の重点分野には、成熟油田のコスト効率的な再開発、デジタルフィールドの有効化、および低炭素ソリューションが含まれる。PTTEPのDigitalXプログラムは入札サイクル時間を92%短縮し、サプライヤーとのエンゲージメントを改善した。ChevronのボンコットにおけるCCSタイインのトライアルは、ライセンス延長の形を左右しうる脱炭素化レバーの早期採用を示している。サービス分野では、James Fisher、Centurion、およびPTTMEなどの現地プレーヤーが、複雑な廃止措置スコープにおけるエンジニアリングの深さと安全実績で競争している。ニッチなデジタル分析企業がAIベースの貯留層モデルで市場に参入し、事業者にUSD 2/boe未満の単価での増分回収を提供している。

タイ石油・ガス産業リーダー

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

PTT Exploration & Production Plc

Mitsui Oil Exploration Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:PTTEPはArthit CCS(炭素回収・貯留)プロジェクト(USD 3億2,000万)の内閣承認を獲得し、2028年から年間100万トン(tpa)のCO₂貯留を目標としている。

- 2025年4月:SET(タイ証券取引所)に上場する電力・通信事業者のGulf Developmentが、マップタープット深海港における液化天然ガス(LNG)受入基地の共同建設によりガス事業を強化する方針を示した。

- 2025年3月:Vopakはグローバルな工業用基地プレゼンスの強化に向けた重要な動きとして、ラヨーン州マップタープットに16万立方メートルのタンクインフラを建設する予定であり、米国産エタンのタイへの輸入を促進することを目的としている。

- 2025年1月:タイは第25回石油入札ラウンドを開始し、見込み資源量5,000万バレル・オブ・オイル・イクイバレント(MMboe)を有する9つの陸上ブロックを対象とした。

タイ石油・ガス市場レポートのスコープ

石油・天然ガス市場はエネルギー市場における主要産業であり、世界の主要燃料源として世界経済に大きな影響を与えている。石油・ガスの生産および流通に関わるプロセスとシステムは非常に複雑で資本集約的であり、最先端の技術を必要とする。

タイ石油・ガス市場はセクター別に区分される。同市場は上流、中流、および下流のセクターに細分化される。市場規模および予測は生産量に基づいて算出されている。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 洋上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 洋上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

2030年のタイ石油・ガス市場の予測値はいくらか?

タイ石油・ガス市場規模は2030年までにUSD 58.6億に達する見込みである。

上流支出はどのくらいの速さで成長しているか?

上流活動は、成熟油田の再開発および新規PSC(石油サービス契約)の付与に支えられ、2030年に向けてCAGR 5.7%で拡大すると予測されている。

最も急速に拡大しているサービスセグメントはどれか?

廃止措置サービスは、より多くの洋上プラットフォームが寿命末期に達するに伴い、CAGR 7.5%で成長している。

LNGインフラがタイにとって重要な理由は何か?

新規再ガス化基地が12.5mtpaの能力を追加し、供給を多様化するとともに国内生産減少への緩衝機能を果たしている。

EU CBAM(炭素国境調整メカニズム)はタイの製油所にどのような影響を与えるか?

製油所がエネルギー効率化およびCCSに投資しない限り、炭素関税により輸出マージンが約USD 1/バレル侵食される可能性がある。

石油化学能力の大部分を擁する地域はどこか?

ラヨーン県のマップタープットコンプレックスがタイの原油の60%以上を処理し、新規エチレンおよびポリエチレンの拡張をリードしている。

最終更新日: