ターミナルトラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

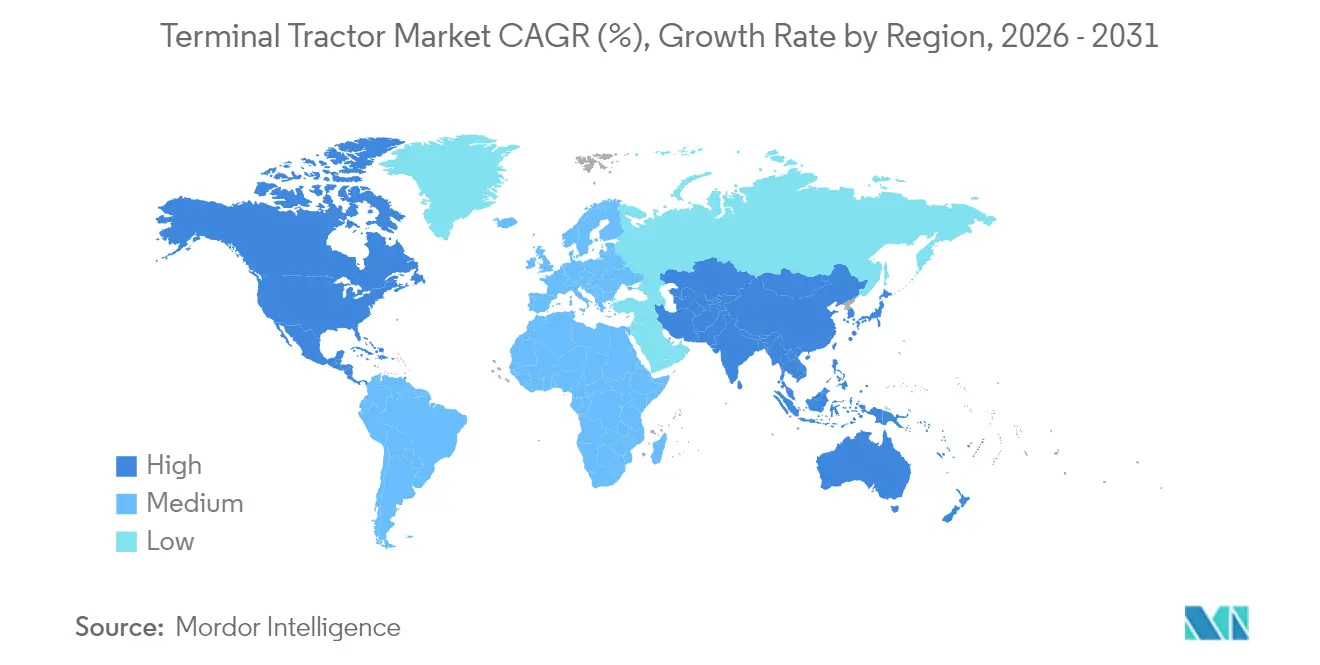

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターミナルトラクター市場分析

ターミナルトラクター市場規模は2026年にUSD 14.1億と推定され、2025年のUSD 13.5億から成長し、2031年にはUSD 17.8億となる見込みで、2026年から2031年にかけて4.7%のCAGRで成長しています。成長は、電動化の加速、排ガス規制の強化、ソフトウェア企業と既存OEMによる協調的自律技術の着実な台頭によって促進されています。ディーゼルユニットは依然として世界需要の63.20%を占めていますが、港湾および物流ハブが運用排ガスと維持費の削減を推進する中、バッテリー電気式代替品が最高の拡大率を記録しています。北米はカリフォルニア州大気資源局(CARB)の厳格な規制により収益面でリードを維持し、アジア太平洋は中国の港湾自動化とインドの物流投資を背景に最速の上昇トレンドを記録しています。推進技術とデジタル技術が典型的な7年減価償却期間よりも速く変化する中、オペレーターが柔軟性を求めることから、レンタルおよび短期リースがもう一つの構造的な追い風となっています。ターミナルトラクター市場全体で、完全自律モデル、プレミアム6x4および4x4ドライブトレイン、より大型(100トン超)のバリアントが、大型船舶とeコマースフルフィルメントセンターの性能要件の高まりを受け、受注残を積み上げています。

主要レポートのポイント

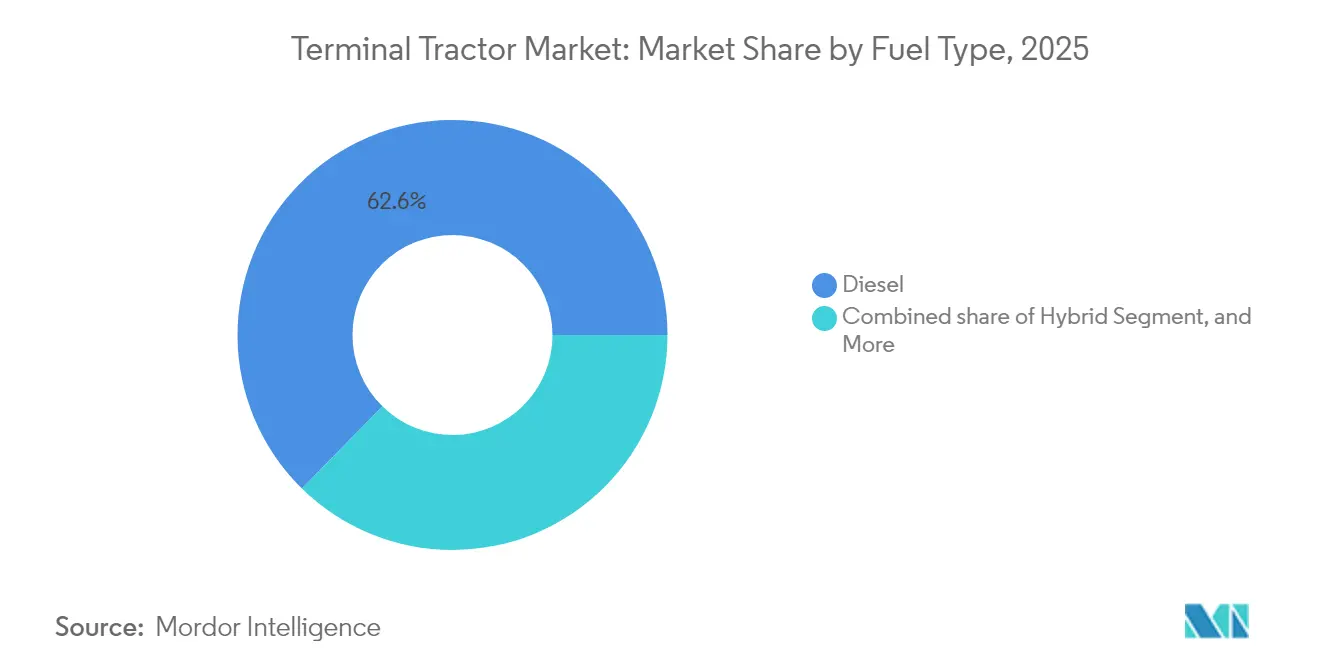

- 燃料タイプ別では、ディーゼルが2025年のターミナルトラクター市場シェアの62.65%をリード。バッテリー電気式は2031年にかけて17.6%のCAGRで拡大する見込み。

- 車両タイプ別では、マニュアル操作が2025年のターミナルトラクター市場シェアの74.55%を占め、完全自律ユニットが2031年にかけて21.2%のCAGRで最速成長を示している。

- 駆動構成別では、4x2が2025年のターミナルトラクター市場シェアの64.10%を獲得。6x4は2026年から2031年にかけて9.7%のCAGRで拡大する見込み。

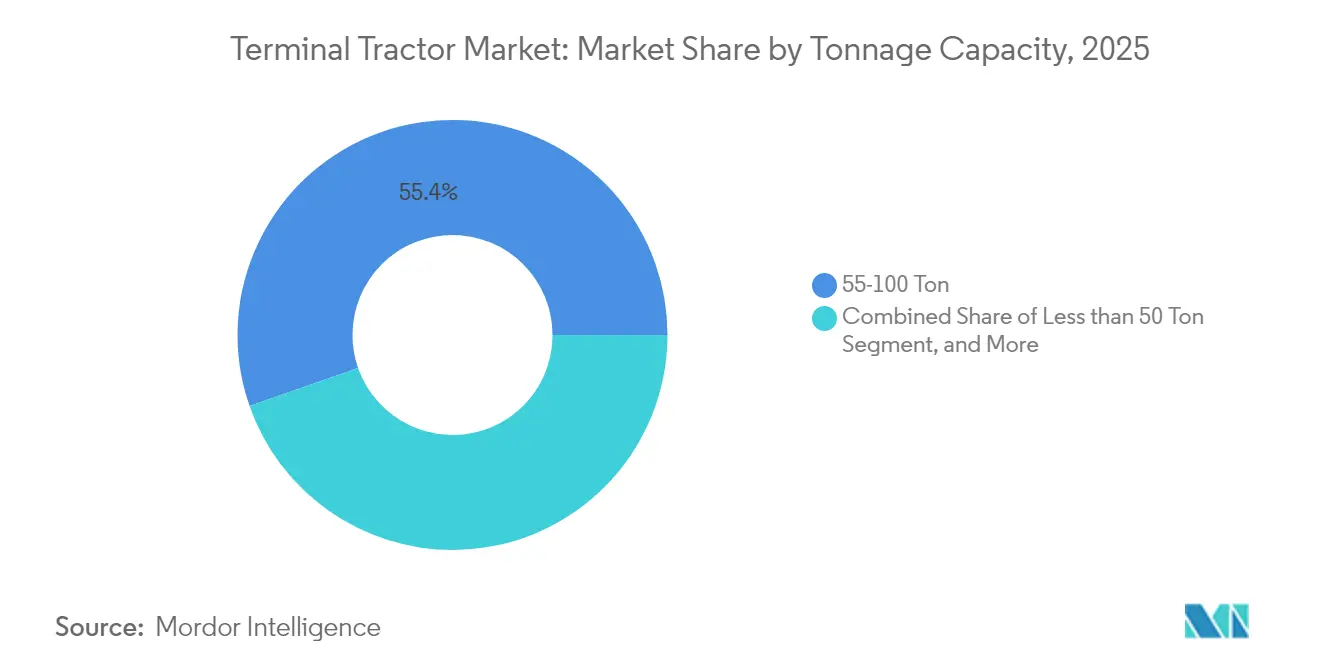

- 積載能力別では、50~100トンモデルが2025年のターミナルトラクター市場規模の55.35%を占め、100トン超のユニットは7.3%のCAGRが予測されている。

- 最終用途産業別では、小売・eコマース向け3PLが2025年のターミナルトラクター市場シェアの31.95%を占め、自動車OEMヤードが8.5%のCAGRでトップ成長を記録している。

- 地域別では、北米が2025年のターミナルトラクター市場収益の36.30%を提供。アジア太平洋は2031年にかけて6.9%のCAGRが見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルターミナルトラクター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(パーセンテージ) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動ヤードトラック普及を促進する厳格なIMOおよびCARB排ガス規制 | +1.5% | 北米、欧州 | 短期(2年以内) |

| eコマース主導のトレーラー回転率上昇によるターミナルトラクターサイクルの増加 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| EU港湾における水素グリーンパイロットが燃料電池ターミナルトラクターを可能にする | +0.7% | 欧州、北米への波及 | 長期(4年以上) |

| インドにおけるレンタルモデル型倉庫の台頭による短期トラクターリースの加速 | +0.6% | アジア太平洋、特にインド | 中期(2〜4年) |

| 北欧のインターモーダル鉄道ヤードにおける4x4駆動需要がプレミアムトラクター販売を押し上げる | +0.4% | 北欧諸国、北米 | 中期(2〜4年) |

| AI対応フリート最適化ソフトウェアによる稼働率向上と交換サイクルの増加 | +0.3% | グローバル、北米での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース主導のトレーラー回転率上昇によるターミナルトラクターサイクルの増加

急増するオンライン小売量により、北米の大型フルフィルメントセンターは従来の小売ハブの2.77倍のペースでトレーラーの移動を処理しており、これがデューティサイクルを引き上げ、フリートの交換を早める要因となっています。電動モデルは維持費がディーゼル同等車より60〜75%低いため[1]「米国における電動ヤードトラックを製造する主要OEM」、YMX Logistics、ymxlogistics.com、オペレーターは長時間のサービス休止なしに24時間体制のシフトを維持できます。フリートマネージャーは現在、24時間365日の交通ピークに対応するため、高耐久フレーム、補強されたドライブラインコンポーネント、スマートヤード管理ソフトウェアを指定しています。この稼働率の急上昇により、高価格帯ユニットが財務的に実現可能となり、ターミナルトラクター市場における代替推進への継続的な移行を強化しています。欧州の郵便配送ハブにも同様のパターンが現れており、地理的な波及の広がりを示しています。

電動ヤードトラック普及を促進する厳格なIMOおよびCARB排ガス規制

カリフォルニア州の2025年モバイルソース戦略は、2026年までに貨物取扱機器からのNOxを90%削減し、ディーゼル粒子状物質を80%削減することを義務付けています。同様の目標がIMO 2023年脱炭素化戦略にも盛り込まれており、世界の港湾にディーゼルフリートの刷新を迫っています。コンプライアンス期限が迫る中、電動ターミナルトラクターは岸壁クレーンや陸電化改修よりもインフラ改修が少なくて済むため、近期的な対応策となっています。ロングビーチ港は、記録的なコンテナ取扱量を維持しながらゼロエミッションヤードトラックを統合しており、高スループット条件下での実現可能性を実証しています[2]「港湾と海洋キャリアの現状」、Food Logistics、foodlogistics.com。これらの規制は意思決定の窓を狭め、調達チームが高い購入価格にもかかわらずバッテリー電気式モデルを採択するよう押し進め、ターミナルトラクター市場全体で測定可能な拡大を促進しています。

EU港湾における水素グリーンパイロットが燃料電池ターミナルトラクターを可能にする

北ヨーロッパの港湾では、気温が氷点下に下がる寒冷気候でバッテリーの航続距離の限界を克服するため、水素燃料電池ヤードトラックを試験しています。10分以内の高速H₂補給は、90分の急速充電ダウンタイムを確保できない高稼働シャトルに適しています。欧州連合内での水素生産能力の拡大が続く中、ターミナルオペレーターは混合フリート戦略を採用するケースが増えています。これらの戦略は、標準的な昼間業務にバッテリーを使用し、長時間の重負荷サイクル向けに設計された燃料電池を組み合わせるものです。このアプローチは、インフラリスクの可能性とバッテリーコモディティ市場の変動に対する堅実なヘッジとして機能し、より強靭で適応性の高い運用フレームワークを確保します。

インドにおけるレンタルモデル型倉庫の台頭による短期トラクターリースの加速

インドの倉庫セクターは、小売、eコマース、農業全体にわたる効率的な物流・保管ソリューションへの需要増加に後押しされ、レンタルモデルへと移行しています。このモデルは柔軟性とコスト効率を重視しており、長期的な義務なしに生産性を追求する農家の間で短期トラクターリースが浸透しています。

繁忙期や特定プロジェクト期間中に最新機械へのアクセスを提供することで、このアプローチは設備投資を最小化し、適応性を高めます。レンタル倉庫とトラクターリースの相乗効果は物流を強化し、サプライチェーン管理を合理化するとともに、企業が市場の動向に迅速に対応することを可能にします。インドにおけるレンタルモデル型倉庫へのこのシフトは、短期トラクターリースを変革し、競争市場においてより高い柔軟性と業務効率性で企業を後押ししています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(パーセンテージ) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEV/FC式ターミナルトラクターのディーゼル同等車に対する高い初期設備投資(CAPEX) | -0.9% | グローバル、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 老朽化した港湾における断片的な電力インフラが急速充電展開を遅延させる | -0.6% | グローバル、アジア太平洋で深刻 | 中期(2〜4年) |

| 不安定な電池グレードニッケル・リチウム価格がTCO予測を押し上げる | -0.5% | グローバル、国内電池製造のない地域で最大の影響 | 短期(2年以内) |

| 新興市場における自律型トラクター整備のための熟練技術者の不足 | -0.4% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BEV/FC式ターミナルトラクターのディーゼル同等車に対する高い初期設備投資(CAPEX)

バッテリー電気式ヤードトラックの価格はUSD 275,000〜350,000と、ディーゼルユニットのUSD 100,000〜125,000のほぼ3倍であり、インセンティブのない中程度稼働フリートでは回収期間が5年を超えます。水素燃料電池モデルはさらに高いハードルに直面しており、専用コンポーネントにより定価がディーゼルより250〜300%高く設定されています。中小の物流業者は3〜5年の交換サイクルに見合う資金調達の確保に苦労しており[3]「ターミナルトラクターレポート」、北米貨物効率化協議会(North American Council for Freight Efficiency)、nacfe.org、特に補助金制度のない国々では顕著です。年間稼働時間が5,000時間を超える場合の総所有コスト(TCO)トレンドは現在電動に有利に傾いていますが、初期価格のショックは引き続き対象需要を縮小させ、ターミナルトラクター市場全体の進展を抑制しています。

老朽化した港湾における断片的な電力インフラが急速充電展開を遅延させる

既存港湾の電気系統は照明や冷蔵コンテナプラグ用にのみ設計されていることが多く、数十台の175 kW充電器を同時稼働させるために必要なメガワット規模の電力供給には不十分です。電力会社、港湾当局、民間ターミナルオペレーターがそれぞれ独立したフィーダーを管理していることから、所有権の分散がアップグレードを複雑にしています。クリーブランド・カイアホガ郡港湾当局のネットゼロ計画は、フィーダーの強化によってプロジェクト予算が3倍になり、2年のリードタイムが追加されることを示しています。インフラのギャップが解消されるまで、フリートは充電滞留時間を補うために機器プールを過剰に設定しなければならず、これにより資本コストが上昇し、特にスループット拡大がすでに電力網を圧迫しているアジア太平洋の老朽化港湾でのバッテリー電気式モデルの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼル優位の中で進む電動化加速

ディーゼル技術は2025年のターミナルトラクター市場シェアの62.65%を占め、広範な既設ベースと低い取得コストに支えられています。しかし電動モデルは、規制圧力の強まりとバッテリー価格の低下を受け、2026年から2031年にかけて17.6%のCAGRを記録する見込みです。カリフォルニア州、ブリティッシュコロンビア州、広東省の先行採用者は、4年間の運用で高い購入価格を相殺する維持費削減効果を報告しています。ハイブリッドおよびCNG/LNGバリアントは、燃料の入手可能性またはデューティサイクルの特性が柔軟な推進力を求める特定のコンプライアンス期間を満たします。水素燃料電池プロトタイプは、現時点では一桁台前半の数量にとどまっていますが、航続距離と寒冷地耐性が戦略的比重を増す中、EU資金を集めています。ターミナルトラクター市場全体において、推進方式の選択はますます港湾固有の炭素目標、電力料金、インセンティブスタックに結びついており、地域ごとに異なる普及曲線を強化しています。

電動化の浸透は部品供給と再販動向にも影響を与えています。OEMはバッテリー保証、テレマティクス、予防保全契約をバンドルして、購入者にとってのライフタイムコストリスクを低減しています。ディーゼル排ガス処理システムがより複雑になるにつれ、後処理に関連したダウンタイムが運用リスクを増大させ、バッテリー電気式への選好をさらに促しています。したがって今後5年間は、ディーゼルのシェアが低下するものの、堅牢な電力網容量のない新興経済では依然として相当な割合を占め、世界のフリートは少なくとも2030年まで二元推進の状態を維持するという漸進的なシフトを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

車両タイプ別:自律技術が従来の運用を変革

マニュアルトラクターは2025年のターミナルトラクター市場シェアの74.55%を維持しており、多くのヤードが混合交通シナリオで依然として人間の判断を必要としているためです。しかし自律ユニットは21.2%のCAGRで拡大し、労働コストを削減してデューティ時間を延長することで運用経済性を再形成しています。コンテナスタックシャトル、自動車集配ヤード、高セキュリティ航空貨物エプロンなどの制御された環境は、ジオフェンシングが予測可能なルートを確保する理想的な試験場を提供しています。ターミナルトラクター市場には、ドライブバイワイヤキットとリモート遠隔操作プラットフォームをOEMシャシーに後付けするForreraやFERNRIDEなどのロボティクスおよびAI分野の新規参入者が登場しています。従来のメーカーは工場出荷時から自律性インターフェースを実装することで対応し、統合サイクルを短縮しています。

展開速度は労働力の利用可能性と地域の規制の明確さと密接に連携しています。2025年にFERNRIDEが取得した欧州機械指令認証は、EU加盟国全体での展開加速につながる調和されたフレームワークを提供しています。北米のOEMはモジュール式アップグレードに注力し、フリートが管理モードと非管理モードを切り替えられるようにしています。AI知覚スタックが成熟するにつれ、コスト曲線は下方向に曲がり、以前の予測よりも早期に小規模ターミナルでの自律化採用を可能にしています。この軌跡により、2020年代後半までに自律走行機能が主流のスペックラインアイテムとして確立されます。

駆動構成別:用途固有の要件が多様化を促進

4x2レイアウトは2025年のターミナルトラクター市場シェアの64.10%を占め、舗装ヤードでの低コストと十分な牽引力が評価されています。しかし成長の勢いは、超大型コンテナ船がコンテナ重量を押し上げ、より高い軸重を必要とすることから、9.7%のCAGRを記録する6x4バリアントへと傾いています。北欧の凍結しやすい鉄道ヤードでは、ダウンタイムに多額の違約金が伴う信頼性ニッチを4x4全輪駆動ユニットが満たしています。AutocarやDanaなどのOEMは、これらの過酷な環境向けにドライブラインのトルク管理と耐腐食性を改良し、かつてはマイナーだった構成をターミナルトラクター市場における収益性の高いプレミアムセグメントへと転換しています。

ドライブトレインの選択は、オペレーターの規模よりも特定のスループットと地形プロファイルに対応するようになっています。陸側の勾配や砂利道に面する港湾は、タイヤ摩耗の保護とサイクルタイムの維持のために6x4を採用しています。一方、インドやブラジルの新興内陸物流パークは資本支出を最小化するため標準的な4x2を選択しています。その結果、シャシーSKUのカタログが拡充され、フリートが単一の汎用モデルを過剰に指定するのではなく、資産稼働率を最適化できるようになっています。

積載能力別:大型船が高容量需要を牽引

50〜100トン定格ユニットは2025年のターミナルトラクター市場の55.35%を占め、ほとんどの輸送コンテナにおいて汎用性と燃費のバランスを実現しています。20,000TEUを超える船舶の増加により、一部のヤードでは100トン超のトラクターへの需要が高まり、2031年にかけてそのクラスは7.3%のCAGRを記録しています。より高い持ち上げ能力によりデュアルコンテナシャトル移動が可能となり、バース窓が狭まる際の往復間隔が短縮されます。メーカーは、特に電動バリアントに重いバッテリーパックを統合する際に、より長いホイールベースと高まる構造的ストレスへの対応が求められます。逆に、50トン未満のモデルは、最小回転半径が重要な空港や小包ハブで使用されています。

積載容量の向上は冶金学を超えた設計上の影響をもたらします。高トン数トラクターはますます高度なブレーキシステム、回生エネルギー回収、アクティブ安定性制御を採用しています。ターミナルトラクター市場が基本的な機械作業馬力からデジタル管理資産へと進化するにつれ、これらの機能が新たな差別化レバーとなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

最終用途産業別:小売・eコマースが変革をリード

小売・eコマース向け3PLは、そのフルフィルメントモデルが高密度のトレーラーマーシャリングに依存しているため、2025年のターミナルトラクター市場シェアの31.95%を占めています。8.5%のCAGRで成長が予測される自動車セクターは、部品納入のジャストインタイムシーケンシングを組織するため、ヤード物流の近代化を進めています。食品・飲料メーカーは、温度管理ネットワークでの頻繁なドック回転により安定したシェアを維持しています。鉄鋼コイルから化学品トートまでの重工業用荷物は、防爆照明や延長リーチの第五輪を装備した高トン数トラクターを必要とします。

デジタル統合が業界垂直を区別しています。eコマースオペレーターはトラクターにRFIDリーダーとスロットレベルGPSを装備し、ゲート活動を注文管理システムと同期させています。自動車OEMはこれとは対照的に、組立タクトタイムに合わせてタガーロボットと準自律コンボイモードを指定しています。このような多様な仕様により、OEMはターミナルトラクター市場においてカスタマイズをコアコンピテンシーとして強化しながら、ワイヤリングハーネス、制御アーキテクチャ、安全認証をモジュール化することを余儀なくされています。

地域分析

北米は2025年のターミナルトラクター市場収益の36.30%を占め、広範なメキシコ湾岸および西海岸の港湾能力と積極的なゼロエミッション規制に支えられています。カリフォルニア州が早期採用を牽引していますが、カナダもプリンスルーパートおよびバンクーバーが太平洋貿易の転換を吸収するためにターミナルを深化させるにつれ、調達を拡大しています。この地域は、Aurora Innovationの高速道路プラトーニングアルゴリズムがヤード自動化プラットフォームへ波及する中、ソフトウェア導入の急速な進展を示しており、より広範な自律化の波を予示しています。しかし電力価格の変動が展開速度に影響しており、テキサス州やジョージア州の電力会社はバッテリー電気式転換を促進するための優遇産業料金を導入しています。

アジア太平洋は中国のスマート港湾資金とインドのGatiShaktiインフラ推進に後押しされ、2031年にかけて6.9%のCAGRで最速の地域拡大を記録しています。広州港は最近、インテリジェント誘導車両フリートを158ユニットに拡大し、自動化における国家主導のスケールを示しています。日本と韓国は高い電力料金を相殺するためハイブリッド電動化モデルへの成熟を進めており、タイの東部経済回廊やベトナムのカイメップクラスターなどの東南アジア回廊は、改修プログラムではなく新規建設ターミナル向けに主にトラクターを発注しており、OEMにグリーンフィールド仕様の柔軟性を与えています。

欧州は、調和されたEUグリーンディール奨励措置を通じて低炭素推進の高い普及を維持し、ヴィルヘルムスハーフェンとロッテルダムでの燃料電池パイロットのローンチパッドとなっています。北欧諸国は、水力発電由来の電力を活用してライフサイクル排ガス削減を主張しながら、全天候型4x4電動フリートへの道を開いています。ポーランドのグダニスクを筆頭とする中央・東欧ハブは、バルト海トランシップメント交通を取り込むため冗長性への投資を進め、対象需要を拡大しています。その他の地域では、中東・アフリカがサウジアラビアのジェッダ港および南アフリカのダーバン拡張への投資を拡大しており、ターミナルトラクター市場全体でスエズ航路の輸送能力逼迫からトランシップメントシェアを狙うこれらのハブに新たな機会が生じています。

競合環境

ターミナルトラクター市場は、Kalmar (Cargotec)、Terberg Group、Konecranes、TICO、Sanyなど複数の主要プレーヤーに支配されています。市場リーダーは国際サービスネットワークと補完的な荷役機器ラインを活用してバンドル契約を確保しています。Kalmarは2025年に発売した第三世代電動プラットフォームを活用し、100 kWhから266 kWhまでスケール可能なモジュール式バッテリーアーキテクチャを統合することで、重コンテナヤードから小包集配拠点に至るまでのデューティサイクルに対応しています。Terbergは地域アセンブラーと拡大する改修部品事業を通じてリーチを拡大し、既存のディーゼル車をバッテリー電気式に転換しています。

パートナーシップが競合の地理的分布を再形成しています。KonecranesTerberg Tractors Belgiumとの販売代理店協定はリフトトラックとヤードトラクターのクロスセリングを開き、ForreraとKalmarは自律性ソフトウェアとOEMシャシーを融合させています。欧州機械指令の認証を既に取得したFERNRIDEの人間補助自律化は、マニュアルフリートと完全自律走行の間のインターフェースとしての位置付けを確立しています。中国の挑戦者XCMGおよびGeelyの商用車部門は、バッテリーコストを圧縮する国内規模の経済に支えられ、積極的な海外展開を進めています。これに対応して、西側の既存企業はサブスクリプションベースのテレマティクスと予測保全を加速させ、ハードウェアマージン侵食に対するバッファとなるサービス年金を構築しています。

破壊的なホワイトスペースはデータに焦点を当てています。OEMはクラウドダッシュボードにデータを送信するセンサースイートを組み込み、匿名化されたフリートコホートとのブレーキ摩耗、バッテリー劣化、アイドル比率のベンチマーク比較を可能にしています。オペレーターは予備部品在庫の削減と充電スケジュールの最適化によってインサイトを収益化し、シャシーのコモディティ化が迫る中でもブランドロイヤルティを確保しています。その結果、持続可能な競争優位性は機械的差別化からハードウェア・ソフトウェア統合エコシステムへと移行し、ターミナルトラクター市場全体の広範なトレンドを反映しています。

ターミナルトラクター業界リーダー

Terberg Group BV

Kalmar (Cargotec Corp.)

Hyster-Yale Group Inc.

Konecranes Inc.

TICO Tractors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Cathay Cargo Terminalは、香港の広大な航空貨物施設内でのコンテナ移動管理方法を革新する先進的な自律電動ターミナルトラクターフリートを導入しました。これらの最先端車両は運転手なしで稼働し、ターミナルの活発な環境をシームレスにナビゲートして業務を合理化し、効率を高めます。このパイオニアテクノロジーにより、Cathay Cargoは精密物流と持続可能性において新たな基準を打ち立てています。

- 2025年3月:FERNRIDEは、最先端の自律トラクタープラットフォームの欧州機械指令に基づく認証取得に成功しました。この成果は、事前認証済みQNX安全ソフトウェアの活用によって実現され、プラットフォームの中核をなす革新的技術のための堅牢で信頼性の高い基盤を確保しています。

- 2025年3月:Kalmarは最新のイノベーションとして第三世代電動ターミナルトラクターを発表しました。これは以前のモデルと比較して運用航続距離が30%向上しています。この進歩は効率性を高めるだけでなく、多様なターミナル環境での困難なタスクを遂行するトラクターの能力を強化し、業界において新たな基準を設定しています。

- 2024年3月:ForreraとKalmarは、自動化対応機能を備えた最先端のターミナルトラクターを共同開発するための画期的なパートナーシップを締結しました。この革新的な車両は、ForreraのAdvanced AutoDriveシステムをシームレスに統合し、ターミナル環境での運用効率と信頼性を向上させます。

グローバルターミナルトラクター市場レポートのスコープ

ターミナルトラクターは、スポッタートラックまたはヤードトラックとも呼ばれ、積み下ろし作業のためにドックとの間でセミトレーラーを移動させるために使用されます。ターミナルトラクター市場レポートは、市場における最新トレンド、COVID-19の影響、および技術的発展を網羅しています。

ターミナルトラクター市場は、推進方式(ディーゼル、ハイブリッド、電動)、用途(内陸水路・海運、鉄道、その他の用途)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。

| ディーゼル |

| ハイブリッド |

| 電動(BEV) |

| CNG / LNG |

| 水素燃料電池 |

| マニュアル |

| 半自動 |

| 完全自律 |

| 4x2 |

| 4x4 |

| 6x4 |

| 50トン未満 |

| 50〜100トン |

| 100トン超 |

| 小売・eコマース向け3PL |

| 食品・飲料 |

| 重工業・製造 |

| 自動車OEMヤード |

| 海運港湾業 |

| 石油・ガス業 |

| 物流業 |

| その他(鉄道物流ヤードなど) |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 推進方式別 | ディーゼル | |

| ハイブリッド | ||

| 電動(BEV) | ||

| CNG / LNG | ||

| 水素燃料電池 | ||

| 車両タイプ別 | マニュアル | |

| 半自動 | ||

| 完全自律 | ||

| 駆動構成別 | 4x2 | |

| 4x4 | ||

| 6x4 | ||

| 積載能力別 | 50トン未満 | |

| 50〜100トン | ||

| 100トン超 | ||

| 最終用途産業別 | 小売・eコマース向け3PL | |

| 食品・飲料 | ||

| 重工業・製造 | ||

| 自動車OEMヤード | ||

| 海運港湾業 | ||

| 石油・ガス業 | ||

| 物流業 | ||

| その他(鉄道物流ヤードなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ターミナルトラクター市場の現在の規模はどのくらいですか?

ターミナルトラクター市場規模は2026年にUSD 14.1億です。

市場は今後5年間でどのくらいのペースで成長しますか?

グローバル収益は4.7%のCAGRで拡大し、2031年までにUSD 17.8億に達する見込みです。

最も成長の速い推進方式は何ですか?

バッテリー電気式モデルが最高成長を記録し、規制上の義務と低い維持費により17.6%のCAGRで拡大しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋が2031年にかけて6.9%のCAGRでリードしており、中国の港湾自動化とインドのインフラプログラムが推進力となっています。

最終更新日: