マレーシアボックストラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

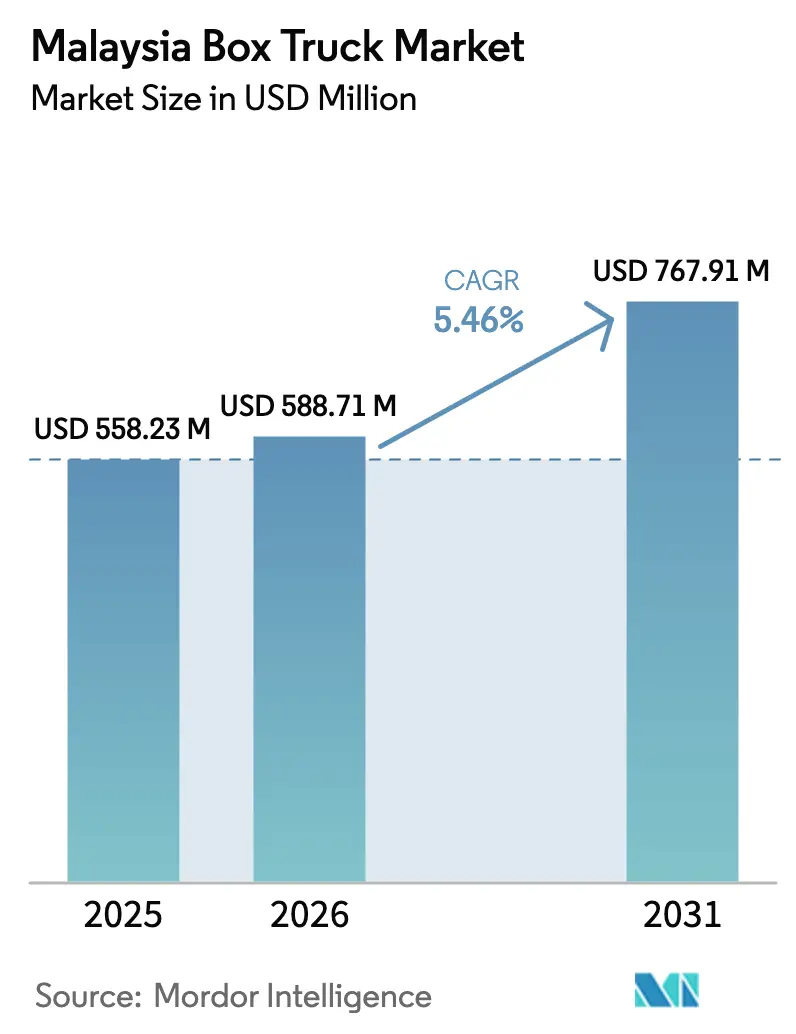

| 基準年の市場規模 (2025) | 558.23 百万米ドル |

| 市場規模 (2026) | 588.71 百万米ドル |

| 市場規模 (2031) | 767.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアボックストラック市場分析

2026年のマレーシアボックストラック市場規模は5億8,871万USDと推定されており、2025年の5億5,823万USDから成長し、2031年には7億6,791万USDに達すると予測され、2026年〜2031年にかけて5.46%のCAGRで成長しています。堅調な需要はEコマースの成長、インフラの整備、および厳格化する排出規制に起因しており、これらの要因がディーゼル補助金の廃止、融資コストの上昇、および外国為替の変動という短期的な逆風を相殺しています。ラストワンマイル配送向けに設計された小型車両が新規登録を牽引しており、コールドチェーン基準の厳格化に伴い冷蔵ボディが普及しています。フリートオペレーターはユーロVI(Euro VI)の期限を満たし、電動バリアントの試験導入によって不安定なディーゼル価格に対するヘッジを行うため、資産の更新も進めています。同時に、市場は自動化とテレマティクスを補助する連邦助成金の恩恵を受けており、物流企業はルート計画の最適化と燃費の改善が可能となっています。

主要レポートの要点

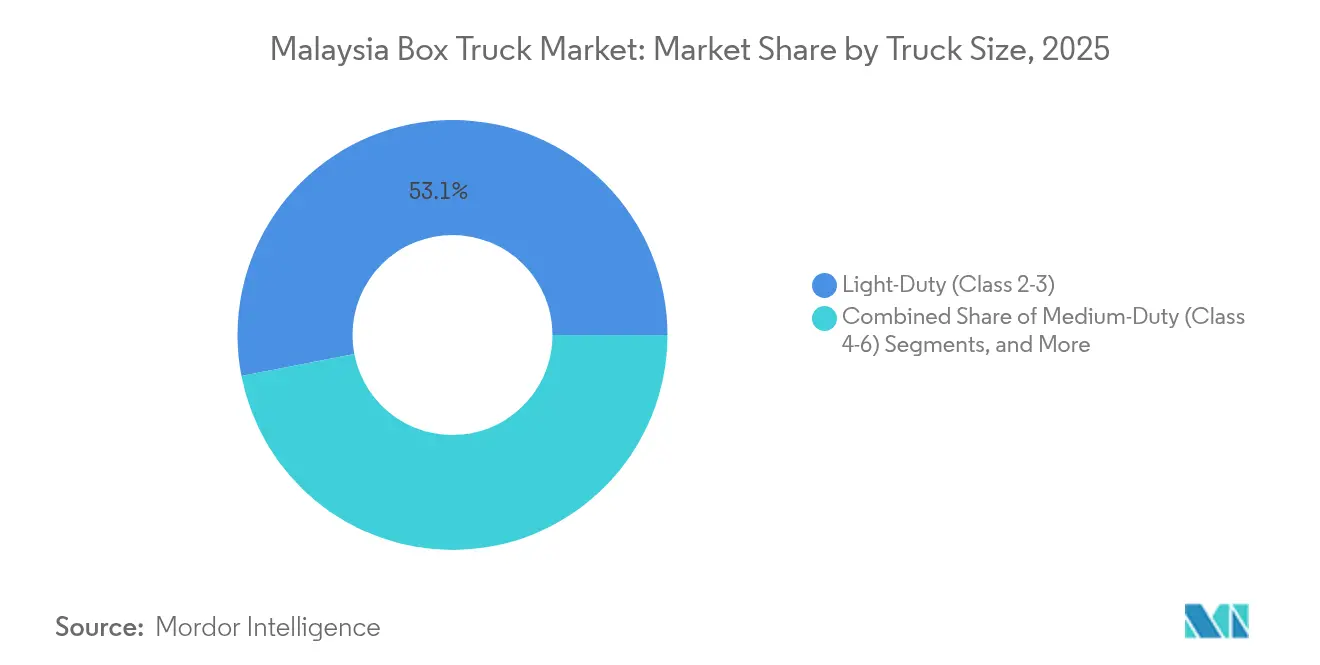

- トラックサイズ別では、小型ユニットが2025年のマレーシアボックストラック市場シェアの53.05%を占め、2031年にかけて5.78%のCAGRで最も速い成長を記録しました。

- 燃料タイプ別では、ディーゼルが2025年のマレーシアボックストラック市場シェアの85.62%を占め、電動バリアントが2031年にかけて6.04%のCAGRで最も高い拡大率を示しました。

- ボディタイプ別では、ドライフレートボックスが2025年のマレーシアボックストラック市場シェアの58.55%を占め、冷蔵ボックスは2031年にかけて5.59%のCAGRで成長すると予測されています。

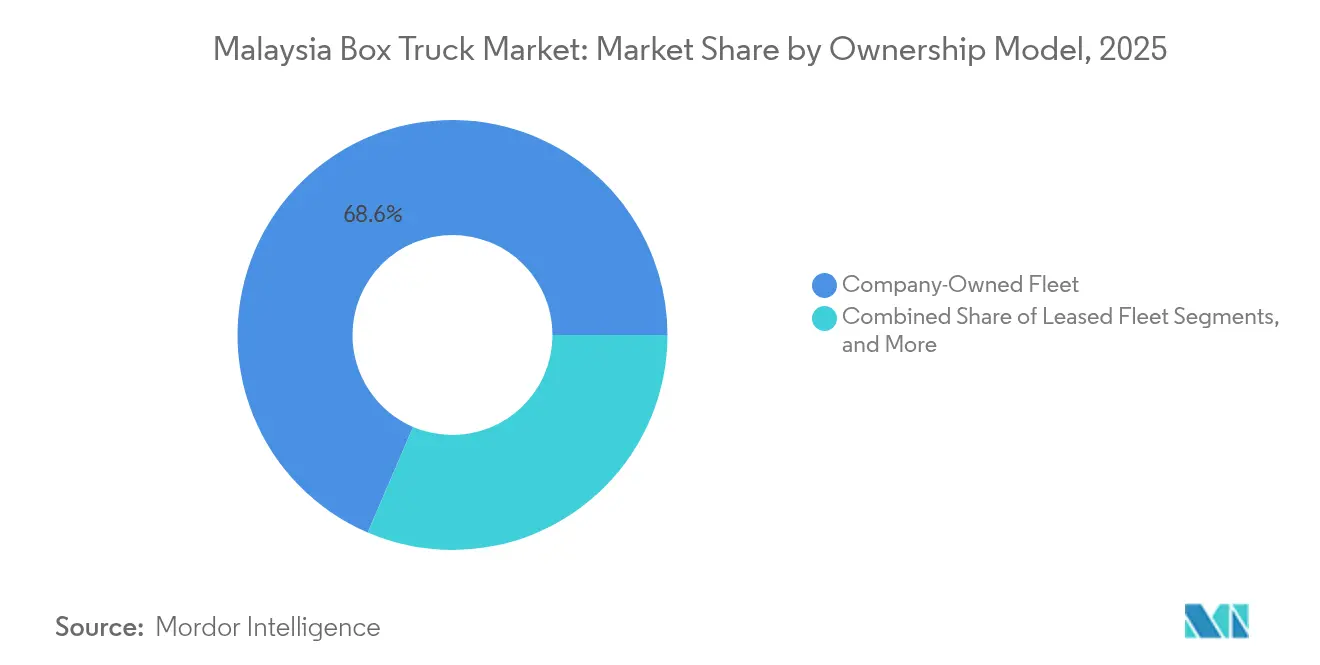

- 所有モデル別では、自社保有フリートが2025年のマレーシアボックストラック市場シェアの68.55%を支配し、レンタルフリートが2031年にかけて最も高い5.31%のCAGRを示すと予測されています。

- エンドユーザー別では、輸送会社が2025年のマレーシアボックストラック市場シェアの37.85%でトップを占め、宅配便・小包サービスが2031年にかけて5.71%のCAGRで成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアボックストラック市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストワンマイル配送の急増 | +1.2% | グローバル、クラン・バレー、ペナン、ジョホールに集中 | 短期(≤2年) |

| 道路インフラの整備 | +0.9% | 全国規模、マレー半島、サバ州、サラワク州での早期効果 | 中期(2〜4年) |

| コールドチェーンの拡大 | +0.8% | グローバル、地域ハブへの波及 | 中期(2〜4年) |

| ユーロVIによるフリート更新 | +0.7% | 全国的なコンプライアンス要件 | 短期(≤2年) |

| ハラール物流がボックストラックを牽引 | +0.4% | グローバル、イスラム教徒が多数を占める地域に集中 | 長期(≥4年) |

| 重量効率の高い設計が優先 | +0.3% | 全国規模、段階的な導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースブームとラストワンマイル配送の急増

マレーシアボックストラック市場は、頻繁な小口配送を必要とするオンライン小売量の急増による恩恵を引き続き受けています。DHLによるクアラルンプール・ゲートウェイ施設への3億リンギット(RM)の投資、およびクラン・バレー周辺への自動仕分けハブの導入は、継続的な小包取扱量の成長を裏付けています[1]「クアラルンプール・ゲートウェイ拡張プレスリリース」、DHL Express Malaysia、dhl.com。都市部の配送拠点は、狭い道路を走行し、最小限の停車時間で1日に複数の停車地をこなせる小型ボックストラックを好みます。Yes Fleetが提供する5G対応ソリューションを含むテレマティクスプラットフォームは、リアルタイムの診断とルート最適化を実現し、高稼働車両の月間燃料使用量を4,000リットル以上削減します。ASEAN関税通過システム(ASEAN Customs Transit System)の24時間通関ウィンドウを活用した越境小包が、封印された通関対応ボディへの需要を高めています。これらの変化が総合的に、Eコマース物流を、追加の車両購入とフリートのデジタル化における循環的ではなく構造的な触媒として定着させています。

政府主導の道路インフラ整備

進行中の高速道路の拡幅と新たな回廊プロジェクトにより、マレーシア国内の輸送時間が短縮され、車両の摩耗が軽減され、増分的な貨物需要が喚起されます。主な取り組みとしては、ジョホール〜シンガポール・コーズウェイの改修、クアラルンプール〜カラク間の容量拡張、およびパン・ボルネオ・ハイウェイの展開が挙げられ、いずれも車線の追加、路面の補強、および走行中重量測定(ウェイン・イン・モーション)の施行が含まれます[2]「高速道路開発計画2025年」、マレーシア公共事業局、jkr.gov.my。道路状態の改善により整備停止時間が短縮され、資産稼働率が向上し、1シフトでより長距離の輸送が可能となった中型フリートの増強が促進されます。スマートセンサーに接続されたリアルタイム交通プラットフォームにより、渋滞を回避するルート変更によって燃料コストを削減することも可能です。

生鮮品・医薬品向けコールドチェーンの拡大

地域の医薬品およびハラール食品物流ハブとしての役割を果たすというマレーシアの目標が、温度管理輸送への需要を加速させています。優良流通規範(Good Distribution Practice)および医療機器局(Medical Device Authority)基準に準拠した冷蔵ボックストラックは、ワクチン、バイオ製剤、および生鮮品を輸送するサプライチェーンにおける重要なリンクを担っています[3]「優良流通規範ガイドライン」、マレーシア保健省、pharmacy.gov.my。DHLおよびDKSHは医薬品グレードの保管施設を拡充しており、精密なラストワンマイルの温度管理が求められています。また、FGVなどの地元農業関連企業は、生鮮品流通向けのマルチゾーン冷凍車(リーファー)に投資しています。温度、湿度、衝撃を監視するIoTセンサーが標準装備となりつつあり、冗長電源ユニットが停電または車両故障時の損傷リスクを軽減します。その結果、冷蔵ボディはマレーシアボックストラック市場において最も高い増分ユニット成長を示しています。

ユーロVI基準に基づく企業フリートの更新

排出規制の強化により、オペレーターがユーロII(Euro II)およびユーロIII(Euro III)の車両を廃止するため、代替サイクルが短縮されています。陸上輸送局(Road Transport Department)は強化された煙不透明度(スモーク・オパシティ)検査を実施しており、基準に非準拠の車両は即時運行停止処分を受けます[4]「車両排出基準通達」、マレーシア陸上輸送局、jpj.gov.my。Isuzu Motors Limited、Hino Motors Sales (Malaysia) Sdn Bhd、およびMitsubishi Fuso Truck and Bus Corporationは、ユーロVI移行に先駆けてユーロIV(Euro IV)対応シャシーを投入しています。準拠トラックを採用するフリートオーナーは、道路税区分の軽減と燃費の向上という恩恵を受け、これが高い初期費用を部分的に相殺します。このような規制の後押しは、マレーシアにおける全重量クラスにわたる近代的でクリーンな車両への需要を加速させる要因となっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動トラックの高コスト | -0.8% | 全国規模、都市部に集中 | 短期(≤2年) |

| ディーゼル価格の変動 | -0.6% | 全国規模でのディーゼルフリート運営への影響 | 短期(≤2年) |

| 産業向けEV充電インフラの不足 | -0.5% | 全国規模、地方部でのギャップがより顕著 | 中期(2〜4年) |

| 車軸規制によるペイロード削減 | -0.3% | 全国規模の施行、高速道路に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動ボックストラックの高い初期費用

バッテリー電動モデルは、輸入関税免除後であっても同等のディーゼルユニットより70%高い価格を持ち、小規模運送業者の採用を制約しています。金融機関も技術的不確実性を理由に残存価値を割り引き、月々の分割払いがディーゼル車を上回る水準に押し上げています。デポ充電には1拠点あたり最大10万リンギット(RM)の電気設備の更新が必要です。一方、主要幹線道路外における充電ネットワークの密度は依然として低く、全国で1,000カ所未満の稼働拠点にとどまっています。高走行距離の条件下では5年後に総所有コスト(TCO)が有利になるものの、キャッシュフローの制約が多くのオペレーターの早期移行を妨げており、電動化が市場にもたらしうる短期的な押し上げ効果を抑制しています。

不安定なディーゼル価格による貨物マージンの圧迫

2024年6月の包括的なディーゼル補助金の廃止により、ポンプ価格が一夜にして56%上昇し、年間貨物契約に縛られた運送業者の営業利益率が侵食されました。一部の荷主はスポットレートの追加料金を受け入れましたが、中小の運送業者には交渉力がなく、トラック購入を先送りしました。2025年半ばに予定されているRON95補助金の合理化は、マレーシアボックストラック産業全体における投資家の慎重姿勢を強化しています。オペレーターはテレマティクスを活用したドライバートレーニング、空力改善の後付け改造、およびルート最適化によって費用変動に対応していますが、これらの措置は燃料インフレのごく一部を相殺するにとどまっています。このような持続的な不確実性は短期的な代替意向に重くのしかかる一方で、フリートマネージャーを軽量シャシーおよび代替燃料へと誘導し、長期的な需要パターンを変容させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トラックサイズ/クラス別:小型車両が都市部の成長を支える

小型車両は2025年のマレーシアボックストラック市場シェアの53.05%を占め、2031年にかけて5.78%のCAGR見通しを示しています。これらのコンパクトなトラックは混雑した車線を走行し、住宅の玄関先に到達し、運転免許の要件を最小限に抑えるため、都市型倉庫がハブ&スポーク設計を採用するにつれ、宅配業者や小売販売業者のデフォルトの選択肢となっています。運行頻度の上昇に伴い、ウォークスルーキャブとテールリフトオプションを備えた機動性の高いシャシーへの需要も増加しています。

中型トラックは、重い積載量を必要とするものの大型リグほどの容量は不要な、都市間のコールドチェーンおよび建設資材輸送に対応しています。一方、大型クラスはポート・クラン、ペナン港、ジョホール港を結ぶ大量輸送回廊に対応していますが、より厳格な車軸重量規制のもとでペイロード上限に直面しています。先進運転支援システム(ADAS)、衝突回避、リアルタイム積載量監視などの技術機能が大型から軽量セグメントへと普及しており、クロスセグメントの収れんを生み出し、平均販売価格を引き上げ、マレーシアボックストラック市場内のアフターマーケット需要を深化させています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

燃料タイプ別:ディーゼルが支配、電動化は段階的に拡大

2025年のマレーシアボックストラック市場シェアの85.62%をディーゼルエンジンが占めています。このセグメントは確立された給油インフラ、優れたトルク特性、および堅調な残存価値の恩恵を受けています。ただし、補助金の廃止により運営コストへの露出が拡大し、アイドリングストップシステム、低転がり抵抗タイヤ、高圧燃料噴射といった効率改善への関心が加速しています。

関税免除と2040年までに38%の国家EV普及目標に支えられた電動ボックストラックは、2031年にかけて6.04%のCAGRで最も速い成長率を示すと予測されています。即時小包・フード配送オペレーターによるフリート試験導入により、デポ帰還スケジュールが200〜300kmのバッテリー航続距離に適合することが実証されています。ハイブリッドおよびCNG/LPGプラットフォームは移行期のニッチ需要を満たしていますが、ゼロエミッション・ドライブトレインに提供される政策的後押しには及びません。長期的には、バッテリーコストの低下と連邦税額控除により、2031年までに電動シェアが10.00%を超えると予測され、マレーシアボックストラック市場のエネルギー依存度が多様化します。

ボディタイプ別:ドライフレートが優位、冷蔵ボディが加速

2025年のマレーシアボックストラック市場シェアの58.55%をドライフレートボックスが占め、一般貨物、Eコマース小包、および軽量建設資材の主要輸送手段として機能しています。標準化された寸法により岸壁との連携が容易になり、容積効率が最大化され、これらは高回転倉庫において重要な特性です。マレーシアボックストラック市場における冷蔵ボックスのシェアは現時点では低いものの、5.59%のCAGRは温度管理責任が物流要件を再形成していることを浮き彫りにしています。

製薬会社、生鮮品輸出業者、およびハラール食品流通業者は、温度・湿度データをクラウドベースのダッシュボードに送信するIoTセンサーを搭載したマルチゾーン冷凍車を指定しています。カーテンサイドバリアントは建設資材サプライヤーの間で不規則なパレットのサイドローディングに引き続き人気があり、テールリフトボックスはラストワンマイルの家具・家電配送で普及が進んでいます。抗菌性ライニングやアルミニウム床材などの特殊内装への需要が市場をさらに細分化し、地元ボディビルダークラスターにおける付加価値製造活動を活性化しています。

所有モデル別:資本軽量化の需要がレンタルを押し上げる

大手3PLや小売業者が社内管理、ブランドグラフィクス、および予測可能な総所有コストを重視するため、2025年のマレーシアボックストラック市場シェアの68.55%を自社保有車両が依然として支配しています。また、社内整備工場を活用することでダウンタイムを最小化し、資産寿命を延ばしています。一方、レンタルフリートの2031年にかけての5.31%のCAGRは、特に燃料変動と金利上昇によるマージン圧縮に直面する中小企業(SME)の間で、資本の機動性を重視する移行を示しています。

フルサービスリースパッケージは保険、整備、テレマティクスを単一の月額料金に束ね、中核事業の拡大に向けたキャッシュを解放します。大手コングロマリットが導入したサブスクリプションモデルは、最短3カ月の期間柔軟性を提供し、電子機器の発売や収穫期などの季節的なピークを持つ企業に適しています。電動化はバッテリーリスクをレンタル事業者が引き受け、共有充電デポへの投資を行うため、この移行を加速させます。その結果、レンタルチャネルは全体的な車両需要にレジリエンスを付加し、マレーシアボックストラック市場への参加層を広げています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:輸送会社がリード、宅配業者が加速

2025年のマレーシアボックストラック市場シェアの37.85%を輸送会社が占め、FMCG(日用消費財)および産業資材を含む多様なセクターにサービスを提供するための規模の経済を活用しています。フリート更新サイクルは規制の義務と顧客のサービスレベル合意(SLA)に連動しており、高度な安全技術を搭載した新型トラックへのベースライン需要を支えています。

二桁台のEコマース小包量に牽引された宅配便・小包オペレーターは、2031年にかけて5.71%のCAGRを記録しています。これらの事業者は短いホイールベース、スライドドア、および顧客アプリと連携したテレマティクスを指定します。小売業者および卸売業者は引き続き自社フリートの適正規模化を進め、店舗直接配送向けのテールリフト装備の中型ユニットを好みます。建設会社はインフラ設備投資が増加する際に発注を増やし、公共機関はユーティリティおよび緊急支援車両の適度な代替更新を維持しています。マレーシアボックストラック市場は、消費者行動、製造業の変化、および公共部門の予算間の構造的な相互作用を反映しています。

地理的分析

マレー半島は、密なハイウェイ網、主要海港への近接性、およびシンガポールとの越境貿易により、現在の売上高において大きなシェアを占めています。クラン・バレーだけで、日次100万件以上の小包を発送するフルフィルメントセンターが集積しており、迅速な積み込み構成を持つ小型トラックへの継続的な需要を支えています。ジョホールのイスカンダル地域はコーズウェイの改修の恩恵を受けて通関時間が短縮され、時間重視の輸送リンクに依存する電子機器組立業者を誘致しています。ペナンの産業クラスターは同様に、医療機器および半導体サプライチェーン向けの中型冷蔵輸送フローを維持しています。

歴史的に分断された道路網に阻まれてきた東マレーシアは、マレーシアボックストラック市場において今や最も成長の速い地域ノードを代表しています。パン・ボルネオ・ハイウェイによりクチン〜コタ・キナバル間の輸送時間が6時間短縮され、これまで一泊が必要だった当日貨物輸送が可能となっています。サバ州の農業輸出業者は、パーム油や水産物のペイロードを最大化しながら厳格な車軸重量規制に準拠するため、軽量シャシーを装備した大型リグを展開しています。サラワク州の木材・ガスを含む資源プロジェクトは、過酷な地形と高湿度に耐えられる特殊ボディの発注を必要としています。

越境ダイナミクスが市場の到達範囲を国境を越えて拡大しています。ASEANカスタムズ・トランジットシステム(ASEAN Customs Transit System)がブキット・カユ・ヒタムおよびジョホール・バルでの24時間通過輸送を可能にし、シンガポール陸上交通局(Singapore Land Transport Authority)の要件を満たす電子貨物封印と衛星追跡を装備したトラックへの需要を喚起しています。提案されているマレーシア〜シンガポール特別経済区(SEZ)インセンティブにより、2030年までに地点間の車両移動が最大15%増加し、統合サプライチェーンに対応するオペレーターのシャシー需要が持続的に押し上げられる可能性があります。地域投資の総体が、マレーシアボックストラック市場において成熟した回廊と新興回廊にわたるバランスの取れた成長を確保しています。

競合環境

日系OEMはローカルアセンブリ、広範なディーラーネットワーク、および熱帯気候での実証済みの耐久性を通じて優位性を維持しています。Isuzu Motors Limitedの10年間にわたる首位の地位は、シャシー、スペアパーツ、およびアフターサービスにおける一貫したリードタイム優位性を反映しています。Hino Motors Sales (Malaysia) Sdn BhdおよびMitsubishi Fuso Truck and Bus Corporationは、小型から大型セグメントをカバーする補完的な製品ラインナップで続いています。この3社はユーロIVへの対応を前面に出し、迫り来るユーロVIのカットオフを前にフリートの切り替えを確保し、機関投資家購入者のブランドロイヤルティを強化しています。

戦略的な協業が激化しています。DRB-HICOMのエンドツーエンドのエコシステムは、CKD(ノックダウン)アセンブリ、部品流通、フリートマネジメントサービスをカバーし、フリートオペレーターのライフサイクルコストを低減するバンドルオファーを提供しています。GEODISなどのグローバルフォワーダーは、ジオフェンシングとドライバー疲労センサーを装備したメルセデス・ベンツ・アクトロス(Mercedes-Benz Actros)トラクターを調達しており、技術主導の差別化を示しています。国内ボディビルダーはコンポジットパネルと冷蔵ライナーを統合して優良流通規範(GDP)およびハラール基準を満たし、ベアシャシー価値を超えたマージンを獲得し、マレーシアボックストラック市場の地元サプライチェーンを固定化しています。

電動参入企業が新たな競争をもたらしています。中国系OEMのJAC Motors MalaysiaおよびBAICはCKD協定を締結し、輸入関税を回避するとともに、ゼロエミッションフリートを目指す政府機関の入札参加要件であるバッテリーアセンブリのローカライズを約束しています。一方、テレマティクスベンダーは保険会社と提携し、より安全な運転行動に報酬を与えるペイ・ハウ・ユー・ドライブ(Pay-How-You-Drive)型保険料を導入し、付随的な収益源を開拓しています。全体として、競合環境は確固たる規模の優位性と革新主導の破壊のバランスを保ち、より広い選択肢と技術普及の加速を通じて顧客に利益をもたらす適度な競争を維持しています。

マレーシアボックストラック産業のリーダー企業

Isuzu Motors Limited

Hino Motors Sales (Malaysia) Sdn Bhd

Mitsubishi Fuso Truck and Bus Corporation

Tata Motors Limited

Scania (Malaysia) Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Hino Motors Sales (Malaysia) Sdn. Bhd.(HMSM)は、センダヤンのヒノ・トータルサポート・カスタマーセンター(HTSCC)において、最新の日野300シリーズユーロ5(Euro 5)軽商用車(LCV)を発表しました。このイベントでは「ストロング、スマート&スムーズ(Strong, Smart & Smooth)」をテーマに、4輪および6輪の2つの強化モデルが初披露されました。

- 2025年7月:UD Trucks(UDトラックス)は、独占マレーシア販売代理店のTan Chong Industrial Equipment Sdn Bhd(TCIE)とともに、ニュー・クーザーSKE 155(New Kuzer SKE 155)を発表しました。この小型トラックは、東南アジア全域の企業の高まるニーズに対応するために設計されています。

マレーシアボックストラック市場レポートの対象範囲

マレーシアボックストラック市場レポートは、トラックサイズ/クラス(小型クラス2-3、中型クラス4-6、大型クラス7-8)、燃料タイプ(ディーゼル、ガソリン、電動、ハイブリッド、CNG/LPG)、ボディタイプ(ドライフレートボックス、冷蔵ボックス、カーテンサイドボックス、テールリフトボックス)、所有モデル(自社保有フリート、リースフリート、レンタルフリート)、エンドユーザー(輸送会社、小売業者および卸売業者、宅配便・小包サービス、建設会社、政府機関)でセグメント化されています。市場予測は金額(USD)で提供されます。

| 小型(クラス2-3) |

| 中型(クラス4-6) |

| 大型(クラス7-8) |

| ディーゼル |

| ガソリン |

| 電動 |

| ハイブリッド |

| CNG/LPG |

| ドライフレートボックス |

| 冷蔵ボックス |

| カーテンサイドボックス |

| テールリフトボックス |

| 自社保有フリート |

| リースフリート |

| レンタルフリート |

| 輸送会社 |

| 小売業者および卸売業者 |

| 宅配便・小包サービス |

| 建設会社 |

| 政府機関 |

| トラックサイズ/クラス別 | 小型(クラス2-3) |

| 中型(クラス4-6) | |

| 大型(クラス7-8) | |

| 燃料タイプ別 | ディーゼル |

| ガソリン | |

| 電動 | |

| ハイブリッド | |

| CNG/LPG | |

| ボディタイプ別 | ドライフレートボックス |

| 冷蔵ボックス | |

| カーテンサイドボックス | |

| テールリフトボックス | |

| 所有モデル別 | 自社保有フリート |

| リースフリート | |

| レンタルフリート | |

| エンドユーザー別 | 輸送会社 |

| 小売業者および卸売業者 | |

| 宅配便・小包サービス | |

| 建設会社 | |

| 政府機関 |

レポートで回答される主要な質問

マレーシアボックストラック市場の現在の価値はいくらですか?

マレーシアボックストラック市場規模は2026年に5億8,871万USDであり、2031年までに7億6,791万USDに達すると予測されています。

マレーシアで最も急速に成長しているトラッククラスはどれですか?

ラストワンマイル配送に使用される小型ユニットが、2031年にかけて最も高い5.78%のCAGRを記録すると予測されています。

マレーシアのボックストラックにおけるディーゼルのシェアはどのくらいですか?

2025年に販売されたユニットの85.62%をディーゼルエンジンが占めており、電動化の普及が進むにつれてそのシェアは徐々に低下していく見込みです。

インフラ投資は需要にどのような影響を与えていますか?

パン・ボルネオ・ハイウェイなどの高速道路整備は輸送時間を短縮し、トラックの稼働率を向上させ、各地域での新車購入を後押ししています。

最終更新日: