中古トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 55.38 十億米ドル |

| 市場規模 (2031) | 70.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中古トラック市場分析

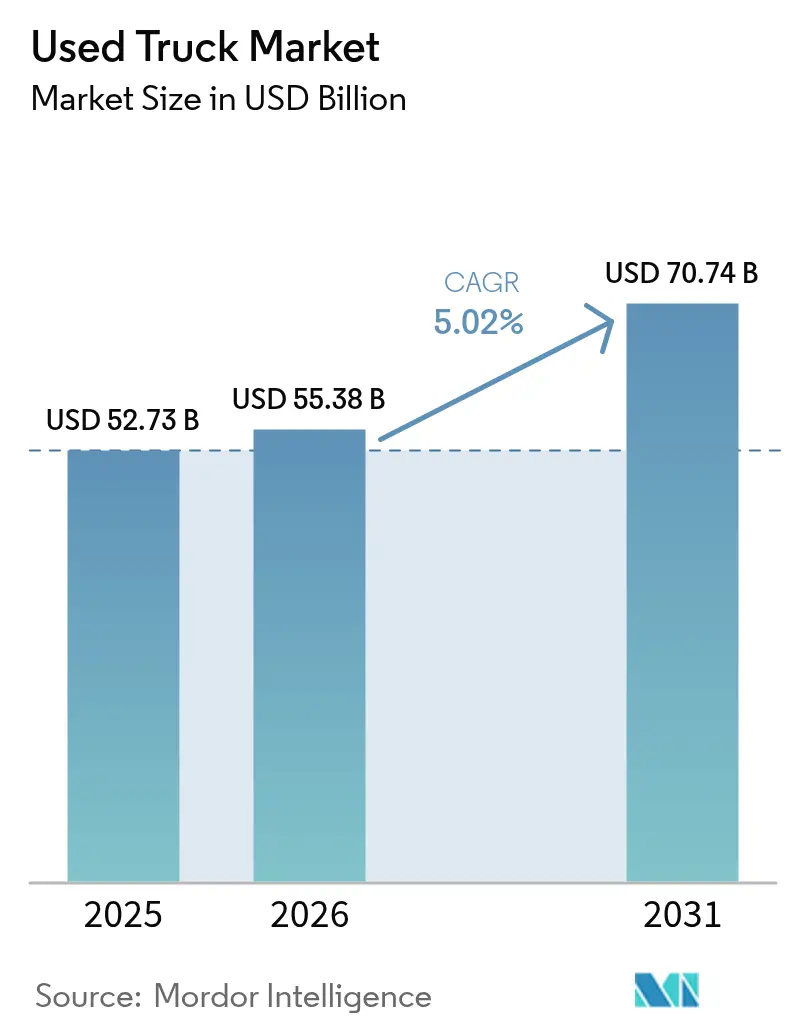

中古トラック市場規模は、2025年の527億3,000万米ドルから2026年には553億8,000万米ドルに増加し、2031年までに707億4,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 5.02%で成長します。この拡大は、排出規制の強化やデジタルオークションの普及拡大を背景に、運送業者が初期資本制約を見直す中でのフリート所有経済の構造的変化を反映しています。大型モデルは依然として残存価値を支えていますが、ラストマイル需要が軽量クラスへの成長を牽引しています。デジタルマーケットプレイスは情報格差を縮小しており、大手トラックメーカーの認定中古車プログラムが二次流通チャネルへの信頼を高めています。供給パターンは規制の相違にも左右されており、欧州のNOx規制が旧型車の輸入を抑制する一方、インドのスクラップ奨励策が老朽化した在庫を除去し、中古資産の価格を押し上げています。

主要レポートのポイント

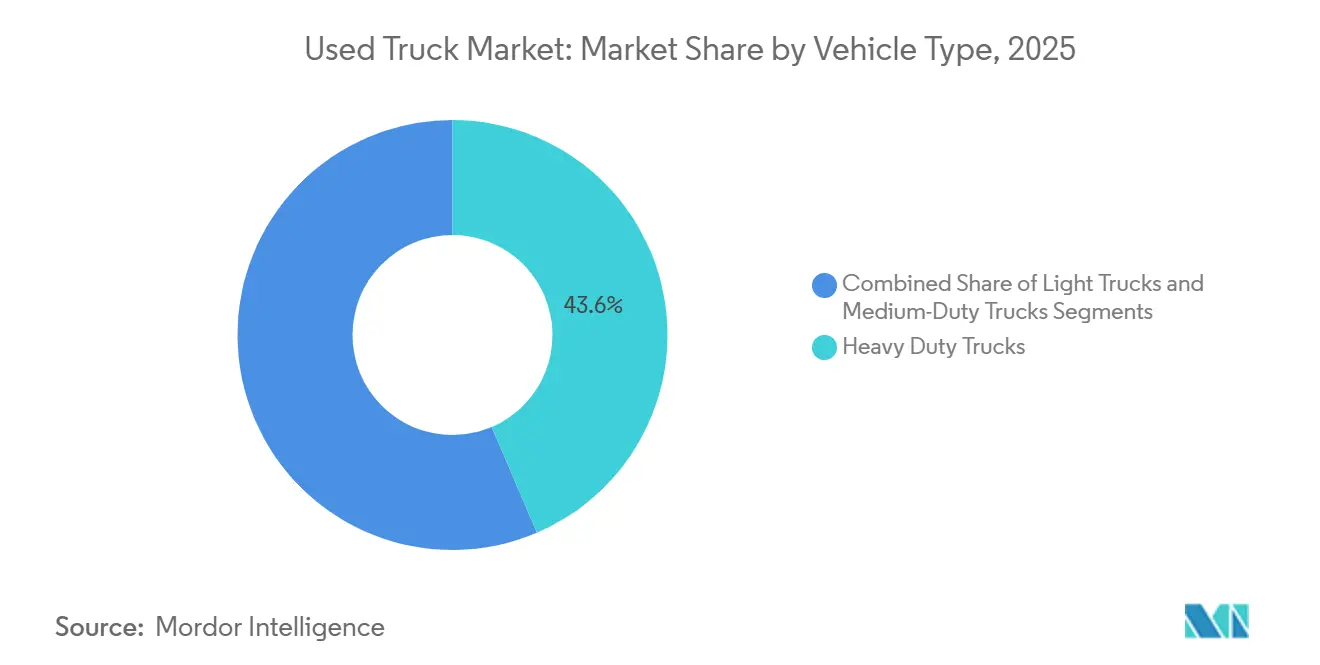

- 車両タイプ別では、大型トラックが2025年に43.57%のシェアで中古トラック市場をリードし、小型トラックは2031年までCAGR 7.69%で拡大する見込みです。

- 燃料タイプ別では、ディーゼルが2025年に93.36%という圧倒的な中古トラック市場シェアを保持し、ハイブリッドおよびバッテリー電気自動車セグメントは2031年までCAGR 22.55%を記録する見込みです。

- 車齢区分別では、車齢4〜7年の車両が2025年の中古トラック市場の38.39%を占め、3年以下のトラックは2031年までCAGR 9.23%を記録する見込みです。

- 車両クラス別では、クラス8が2025年に中古トラック市場シェアの39.42%を維持し、クラス4は2026〜2031年にかけてCAGR 7.18%で成長する見込みです。

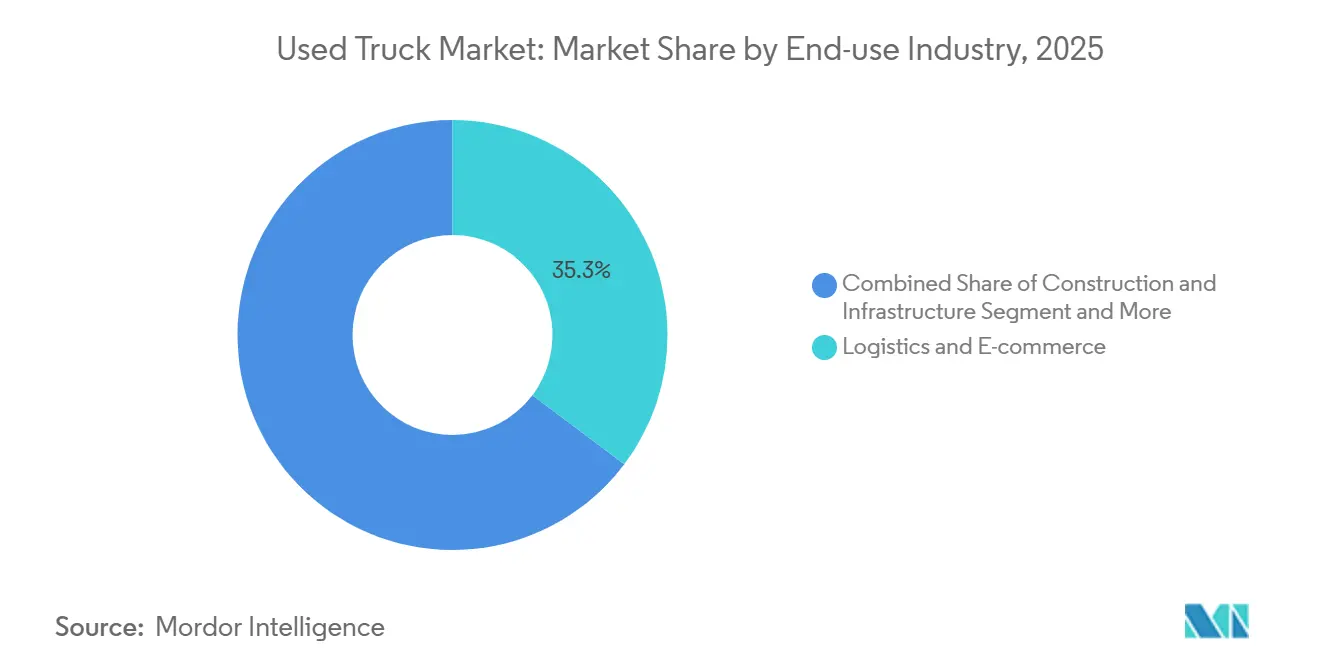

- 最終用途産業別では、物流・Eコマースが2025年に35.27%のシェアで中古トラック市場をリードし、建設・インフラは2031年までCAGR 9.02%を記録する見込みです。

- 販売チャネル別では、独立系ディーラーが2025年の収益の53.94%を占め、オンラインの個人間取引およびオークションプラットフォームはCAGR 12.31%で2031年まで拡大しています。

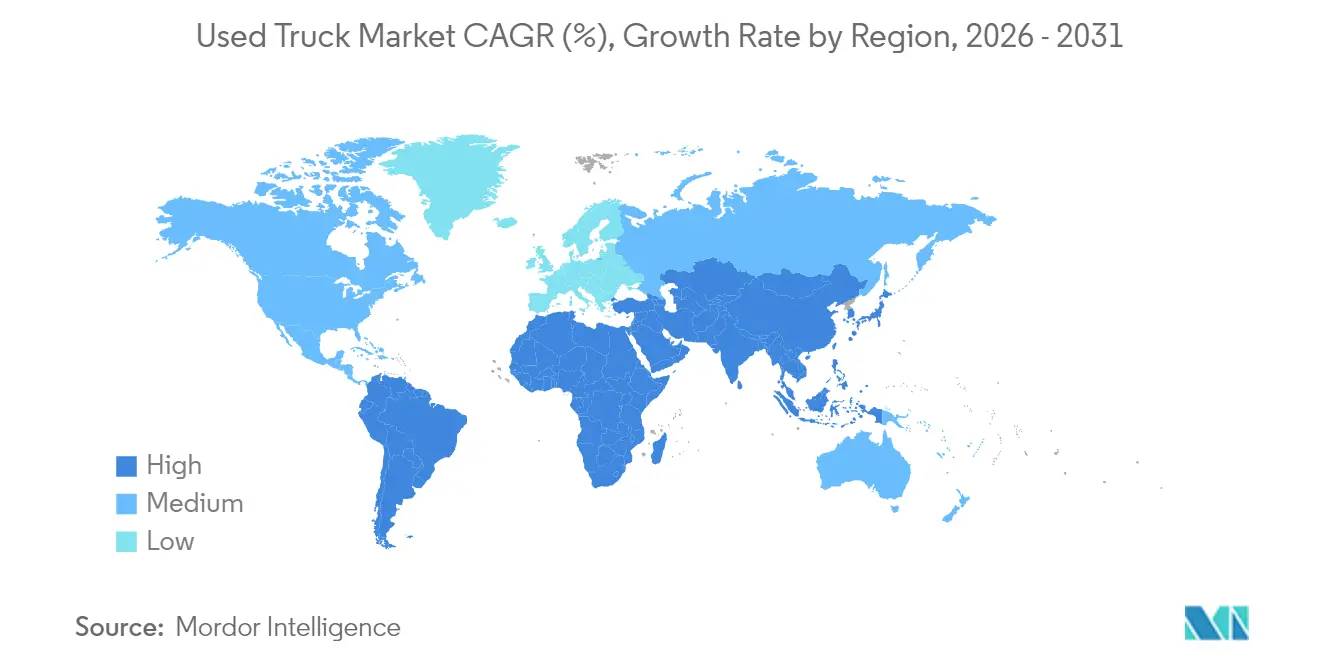

- 地域別では、アジア太平洋が世界最大の地域フリートベースを保持し、市場シェアの47.92%を占めています。一方、中東・アフリカが地域成長をリードし、2031年までCAGR 7.41%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル中古トラック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ主導の建設ブーム | +1.2% | インド、ASEANコア(インドネシア、ベトナム、タイ) | 中期(2〜4年) |

| Eコマースのラストマイル拡大 | +1.0% | 北米、都市部ラテンアメリカへの波及 | 短期(2年以下) |

| OEM認定中古車プログラム | +0.8% | 欧州(ドイツ、フランス、英国、イタリア、スペイン) | 中期(2〜4年) |

| デジタル卸売オークション | +0.7% | 中東、北アフリカ、グローバルなデジタルリーチ | 短期(2年以下) |

| フリート電動化目標 | +0.6% | 中国、東南アジアへの二次的影響 | 中期(2〜4年) |

| 中古商用車への税制優遇措置 | +0.4% | ブラジル、アルゼンチンおよびチリへの潜在的拡大 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

インドおよびASEANにおけるインフラ主導の建設ブームが大型中古トラックの流通を促進

国家インフラパイプラインは輸送・物流プロジェクトに1兆4,000億米ドル超を充当しており、これが大型車の新規登録を増加させ、後に中古トラック市場へ流入しています[1]財務省、「経済活動の力強いV字回復」、PIBデリー、pib.gov.in。高速道路回廊や港湾拡張などの大型プロジェクトは、プロジェクト終了後に請負業者が資産軽量型のバランスシートを好むため、所有サイクルを短縮します。その結果、良好な状態の中古トラックが二次流通チャネルに流入し、新規設備を調達できない中小建設業者を引き付けます。インドの2024年スクラップ政策は、車齢15年超のトラックを廃車にする際の登録料免除を提供し、老朽化資産を除去するとともに、車齢4〜7年の車両の価格を支えています[2]「スクラップ政策 – 車齢15年超の中型・大型商用車約110万台という大きな潜在性:ICRA」、ICRA、icra.in。インドネシアやベトナムにおける同様の公共事業計画も同様の波及効果をもたらし、適合した最新型の大型ダンプカーやトラクターの安定的な供給パイプラインを確保しています。

北米におけるEコマースのラストマイル拡大が中古小型トラックの需要を喚起

急速な小包輸送量の増加により、運送業者は同日配送にクラス3〜5のボックストラックを活用するマイクロハブを開設しています。2024年に最終化された米国環境保護庁のクリーントラック計画に基づくコンプライアンス期限は、2027年のNOx上限が適用される前にフリートがディーゼルモデルを廃車にすることを促しています[3]「最終規則:2027年モデルイヤー以降の小型・中型車両に対する多汚染物質排出基準」、EPA、epa.gov。この流通増加により、個人事業主が購入可能な低走行距離の車両の供給が増加します。並行して、米国の複数の都市圏におけるゼロエミッション試験ゾーンが、初期採用者に第一世代の電気バンを再販売させることを促し、都市配送の航続距離を犠牲にすることなく二次流通チャネルの燃料構成を多様化しています。小型トラックの吸収力は、これらの車両が少ない資本で迅速な回収をもたらすため、引き続き堅調です。

欧州におけるOEM認定中古車プログラムが信頼性と残存価値を向上

トラックメーカーは現在、標準化されたチェックリストに基づいてリース返却車両を整備し、複数年のパワートレイン保証を付帯しています。購入者は走行距離、修理履歴、テレマティクスデータの透明性を得ることができ、総所有コストの変動性を低減するのに役立ちます。欧州委員会の企業サステナビリティ報告指令が2024年からスコープ3の開示を義務化した後、認定車両への需要が増加しました。大手荷主は未検証の在庫よりも燃費効率が記録された車両を好むようになっています。ドイツとフランスの国家開発銀行は、ユーロVI-E適合の認定中古車トラックを取得する中小運送業者に低金利融資を提供し、普及を後押ししています。

デジタル卸売オークションが購入者層を拡大、特に中東で顕著

オンライン入札は地理的制約を取り除き、湾岸諸国の企業がリアルタイムで欧州や北米の余剰在庫を調達することを可能にしています。ブロックチェーンを活用した権原ツールが詐欺リスクを低減し、銀行が国境を越えた請求書の保証引受を行うことを促しています。これらの仕組みは、貨物回廊を通じて石油経済を多様化することを目指す地域の物流ビジョンと合致しています。輸入業者は、現地の硫黄規制に適合しながらも新車より安価なユーロVおよびユーロVIトラックを高く評価しています。オークションダッシュボード内でのドアツードア輸送見積もりの利便性が、プラットフォームへの移行をさらに加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロVII・フェーズ3 NOx規制の強化 | -0.5% | 欧州連合、英国およびノルウェーへの波及 | 中期(2〜4年) |

| 低コストの中国製新型トラック | -0.4% | サハラ以南アフリカ、北アフリカ | 中期(2〜4年) |

| 限られた資金調達オプション | -0.3% | ASEANの農村市場(インドネシア、フィリピン、ベトナム) | 長期(4年以上) |

| 半導体不足 | -0.2% | グローバル、北米および欧州で顕著 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

EUにおけるユーロVII・フェーズ3 NOx規制の強化が旧型ディーゼル車の輸入を抑制

2027年以降、ユーロVIIの枠組みにより、多くのユーロVI以前のトラックが低排出回廊へのアクセスを禁止され、旧型ディーゼル車への需要が実質的に低下します。ドイツと英国では、自治体のクリーンエアゾーンがコンプライアンス基準を満たさない大型車両にペナルティを課しており、潜在的な購入者をさらに遠ざけています。輸入業者はこれらの車両の処分先を東欧や北アフリカにシフトしています。このシフトにより、EU内の購入者層が縮小し、適合するユーロVI車両の価格が上昇しています。

アフリカにおける低コストの中国製新型トラックが中古車価格プレミアムを圧縮

中国OEMの新型大型モデルは、西洋の同等品より約30〜40%低い価格で販売されており、車齢4〜7年の輸入トラックの再販価値を制限しています。アフリカの都市では、スペアパーツの入手性が向上したことで、欧州ブランドがかつて提供していたメンテナンス上の優位性が薄れ、従来の輸出業者の利益率が圧迫されています。この変化に対応するため、柔軟な物流戦略を持つ業者はラテンアメリカや東南アジアなどの市場に在庫を振り向けています。しかし、これらのシフトには輸送コストの増加や納期の延長といった課題が伴い、これらの地域における中古トラック市場の成長ポテンシャルを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:大型トラックが引き続き優位を保ちながら小型トラックが加速

大型トラックは2025年の中古トラック市場シェアの43.57%を占め、長距離輸送やインフラ輸送における確固たる役割を裏付けています。これらは積載能力、耐久性、広範なサービスネットワークを優先するフリートにとって引き続き最優先の選択肢です。しかし、排出規制の強化と配送パターンの変化により、事業者はフリート構成の見直しを迫られており、都市回廊に適した軽量フォーマットへの余地が生まれています。メーカーはターンキーメンテナンスバンドルを含む認定中古車プログラムを拡充することで対応し、中古大型リグへの購入者の信頼を高めています。こうした背景の中、良好な状態の大型トラックの残存価値は、購入者が小型クラスに多様化する中でも堅調を維持しています。

クラス3〜5の小型トラックは2031年までCAGR 7.69%で拡大すると予測されており、全重量クラスの中で最も速いペースです。この急増は、ラストマイルEコマースの成長、自治体のクリーンエア施策、および独立系個人事業主にとっての低い資本ハードルを反映しています。第一世代の電気バンから切り替えるフリートが最新型のディーゼルおよびバッテリー電気小型トラックを二次流通チャネルに放出しており、予算重視の購入者に複数の推進方式の選択肢を提供しています。都市配送契約では小回りの利く旋回半径と低い車両重量が求められることが多く、小型トラックが同日配送ルートの論理的な選択肢となっています。デジタルオークションハウスはテレマティクスデータや検査レポートを公開することでこれらの資産へのアクセスを拡大し、デューデリジェンスのサイクルを短縮しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

燃料タイプ別:ディーゼルが優位を保ちながら電動化の勢いが高まる

ディーゼルエンジンは2025年の中古トラック市場シェアの93.36%を維持しており、普及した給油インフラと高トルク用途における実証済みの信頼性に支えられています。事業者はディーゼルパワートレインに関連する確立されたパーツエコシステムと予測可能なメンテナンス間隔を高く評価しています。ゼロエミッション義務が強化される中でも、多くの運送業者は推進方式を完全に切り替えるのではなく、より新しくクリーンなディーゼルモデルに更新することでコンプライアンスリスクをヘッジしています。認定中古車チャネルは、走行距離確認のための延長エンジン保証と高度なテレマティクスをバンドルすることでこのトレンドを強化しています。その結果、ディーゼルはディーラーロットとデジタルプラットフォームの両方で価格発見の基盤であり続けています。

ハイブリッドおよびバッテリー電気トラックは2031年までCAGR 22.55%で拡大しており、燃料タイプスペクトラムの中で最も速い成長率です。第一世代の電気リグを試験的に導入した初期採用者が現在それらを再販プールに放出しており、ゼロテールパイプ技術を試したい中小フリートのための新興在庫ストリームを生み出しています。スクラップクレジットやクリーン輸送リベートなどの政府インセンティブが電動化オプションの経済性をさらに有利にしています。購入者は電力の低い運用コストとバッテリー健全性の不確実性を比較検討しており、OEM発行のバッテリー保証移転が重要な差別化要因となっています。長期的には、充電ネットワークの改善と標準化された診断が中古電気トラックの評価モデルを正常化すると期待されています。

車齢区分別:4〜7年が引き続きスイートスポット

車齢4〜7年のトラックは2025年の取引の38.39%を占め、二次市場における流動性のベンチマークを設定しています。これらの資産は通常、メーカー保証の対象外となっているものの、完全なサービス履歴を持ち、購入者が価格と残存寿命のバランスを取ることを可能にしています。リース会社や大企業フリートは稼働率目標を維持するためにこの間隔で車両を入れ替えることが多く、独立系ディーラーへの安定した供給パイプラインを形成しています。ディーラーはこれらの車両を整備し、新車保証に近い限定保証を付帯することで中古サイクルの価値を強化しています。新興市場の購入者にとって、この区分は最新の排出規制への適合と管理可能な取得コストの組み合わせを提供しています。

車齢3年以下の車両は2031年までCAGR 9.23%で拡大しており、車齢マトリックスの中で最も速い成長です。OEMの買い戻しスキームは再販売先を保証し残存価値を安定させることでこの流れを加速させています。若い設備には移転可能なテレマティクスサブスクリプションがバンドルされていることが多く、データ駆動型フリートに訴求する予知保全を可能にしています。金融機関は低走行距離の資産をより低リスクの担保として見なし、中小事業者向けの資金調達の可用性を拡大しています。技術機能、残存保証適用範囲、有利なローン条件の組み合わせがこのセグメントの急速な流通を支えています。

車両クラス別:クラス8がリード、クラス4が最速成長

クラス8トラクターは2025年の中古トラック市場シェアの39.42%を占め、バルク貨物回廊と国境を越えた商取引における不可欠性を反映しています。長距離運送業者はコスト効率を最適化するためにこれらの大型リグの積載優位性と空力改善に依存しています。堅牢なディーラーネットワークは、容易に入手可能なパーツと訓練された技術者を通じてダウンタイムを最小限に抑えています。都市配送で軽量クラスが台頭する中でも、クラス8車両はフリート更新戦略の再販エコシステムの基盤であり続けています。その優位性はまた、オークションハウスがこのクラスに特化したレーンを設けることを促し、価格透明性を向上させています。

クラス4トラックは2031年までCAGR 7.18%という最も速い成長を記録すると予測されています。都市物流企業はより狭いフレームと進化する低排出ゾーン規制への適合を好みます。自治体当局はクラス4車両に優先アクセスと駐車許可を付与することが多く、需要を強化しています。整備業者はこれらのシャシーに冷蔵ボックス、フラットベッド、またはユーティリティブームを装備することができ、最終用途の訴求力を広げています。デジタルマーケットプレイスは国内でのクラス4車両の調達を迅速化し、余剰フリート在庫と新興のラストマイル事業者をマッチングしています。

最終用途産業別:物流・Eコマースが優位

物流・Eコマース配送は2025年の中古トラック市場シェアの35.27%を占め、継続的なオンライン小売の拡大と消費者のより迅速なフルフィルメントへの期待を反映しています。小包運送業者はサービス信頼性を維持するために資産を頻繁に入れ替え、比較的新しく良好な仕様のトラックで二次プールを豊かにしています。テレマティクス対応のルート最適化は、フリート管理ソフトウェアとシームレスに統合できる車両を好み、これは現在中古トラックのリストで一般的な要素となっています。都市中心部近くに設置された倉庫ネットワークが、軽量トラックが効率的に対応できる短距離輸送需要を増幅させています。その結果、物流事業者は複数の重量クラスにわたる主要な価格設定者であり続けています。

建設・インフラプロジェクトは最終用途カテゴリーの中で最も高いCAGR 9.02%で成長すると予測されています。アジアとラテンアメリカの政府は道路、港湾、公共施設に多額の予算を配分しており、請負業者が頑丈なダンプカーやコンクリートミキサーを取得することを促しています。これらの購入者は、即時の減価償却に直面する新車よりも信頼性の高い中古トラックのコスト優位性を評価しています。季節的なプロジェクトサイクルにより、工事終了後に機器が再販レーンに戻る定期的な流れが確保され、循環的な市場ダイナミクスを支えています。このセグメントはまた、中小の下請け業者向けの有利な融資プログラムの恩恵を受け、経済サイクルを通じて需要を旺盛に保っています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:独立系ディーラーが地位を維持、デジタルマーケットプレイスが急増

独立系ディーラーは2025年の中古トラック市場シェアの53.94%を支配しており、地域的な資産再販売における中枢的な役割を裏付けています。彼らはコミュニティとの関係を培い、支払いスケジュールをカスタマイズし、中小フリートオーナーに響く下取り取引をパッケージ化することが多いです。社内のサービスベイにより整備の迅速なターンアラウンドが可能となり、資産が遊休状態になる時間を短縮しています。対面交渉は多くの地域で文化的な規範であり続けており、実店舗の関連性を維持しています。ディーラーコンソーシアムはまた、関係資本を希薄化することなく地理的リーチを広げるためにオンラインストアフロントへの投資を行っています。

オンラインの個人間取引およびオークションプラットフォームはCAGR 12.31%で上昇し、他のすべてのチャネルを上回るペースです。透明な価格ダッシュボードとリモート検査ツールが情報の非対称性を低減し、利便性を重視する初めての購入者を引き付けています。国境を越えた物流統合により、中東やアフリカの輸入業者が移動なしに適合するユーロ規格のトラックを調達でき、調達サイクルを短縮しています。ブロックチェーンを活用した権原確認が貸し手の信頼を構築し、新たな資金調達手段を開拓しています。プラットフォームアルゴリズムが資産マッチングを洗練させるにつれて、デジタルチャネルはテクノロジーに精通した事業者の間でより大きなマインドシェアを獲得すると期待されています。

地域分析

アジア太平洋は2025年のグローバル数量の47.92%を占め、中古トラック市場の中核としての地位を確固たるものにしています。インドおよび東南アジアのインフラメガプロジェクトが大型車両を一次所有者と二次所有者の間で迅速に循環させています。中国の電動化の軌跡がフリートにライフサイクルの早い段階でディーゼル在庫を売却させ、地域全体の輸出パイプラインを豊かにしています。シンガポールとバンコクのデジタルオークションハブが国境を越えた取引を簡素化し、地域の価格スプレッドを縮小しています。これらの要因が総合的に、アジア太平洋を最大の需要センターとしてだけでなく、ますます洗練された供給ハブとしての地位を強化しています。

北米はEコマースネットワークの密度が高まり、運送業者がより厳しいEPA規制を先取りして資産を更新する中、安定した活動を維持しています。半導体ボトルネックの緩和が新型トラックの入手性を改善していますが、多くの中小フリートは資本を温存するために依然として中古車を選好しています。低排出トラックに対する州レベルのインセンティブが最新型ディーゼルおよび新興電気車両への選択的な需要を生み出しています。中西部と南東部のオークション施設は現在イベントをライブストリーミングしており、地元市場をはるかに超えた購入者を引き付けています。この地域の成熟した資金調達インフラがさらに取引速度を潤滑にしています。

中東・アフリカ地域は2031年までCAGR 7.41%という最も速い拡大が見込まれています。湾岸の物流ビジョンはマルチモーダル貨物回廊を重視しており、ユーロVおよびユーロVIの基準を満たす大型トラクターへの需要を喚起しています。オンラインオークションが地域の購入者を欧州や北米の余剰在庫と結びつけ、歴史的な供給ギャップを縮小しています。アフリカでは、競争力のある価格のトラックの流入が鉱業と農業を支える貿易ルートを強化しています。これらのダイナミクスが総合的に、この地域を周辺的な参加者から焦点的な成長フロンティアへと引き上げています。

競争環境

競争環境は中程度に集中しており、検査、保証、テレマティクスにわたる認定中古車プログラムを運営する5つのグローバルトラックメーカーが中核を担っています。このようなプログラムは残存価値を安定させ、リピート顧客をパーツとサービスのためにOEMエコシステムに戻します。オークション大手はリアルタイム入札と安全な決済レールを提供することで流動性を高め、国境を越えた購入を日常的なものにしています。独立系ディーラーはコミュニティとのつながりとカスタム資金調達によって関連性を維持し、付加価値のある整備でマージン圧力に対抗しています。テレマティクスベンダーはさらに、以前は一次所有者に限られていた資産健全性データを提供することで購入者を支援しています。

デジタルディスラプションはステークホルダー間の境界を引き続き塗り替えています。オークションプラットフォームはブロックチェーンベースの権原確認を統合し、詐欺リスクを低減して機関投資家の資本をフロアプラン資金調達に引き込んでいます。OEMは販売済み車両に対するサブスクリプション型のアフターケアを試験的に導入し、販売時点を超えた顧客エンゲージメントを延長しています。ディーラーはフィンテックスタートアップとの提携を形成することでローン承認を合理化し、未開拓地域へのリーチを拡大することで対応しています。データ透明性が高まるにつれて価格発見が緊密化し、サービス品質が購入者の意思決定における主要な差別化要因として残ります。

サステナビリティの義務もまた戦略を形成しています。メーカーは輸送脱炭素化目標に沿うために燃費効率の高いパワートレインと予知保全パッケージを強調しています。スコープベースの排出報告を追求するフリートは、燃費と整備記録が検証可能な認定車両をますます好むようになっています。オークションハウスは環境機関と協力してリストに排出基準バッジを付け、購入者のコンプライアンス確認を容易にしています。これらの動きは総合的に、規制の力、技術統合、および変化する顧客期待が中古トラック分野の競争力を形成するために収束する方法を強調しています。

中古トラック産業リーダー

Scania AB

Daimler AG

PACCAR Inc.

Navistar International Corporation

AB Volvo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Schneider Nationalは中古トラック購入者向けに無償のサードパーティ保証を展開しました。この保証はエンジンおよびアフタートリートメントシステムを対象に、90日間または最大25,000マイルの補償を提供します。

- 2025年10月:Renault Trucksは、その人気の特別版の最新モデルであるRenault Trucks T 01 Racingを発表しました。このモデルはスリークなデザイン、比類のないカスタマイズオプション、最先端の技術で際立っています。

- 2025年4月:Thompson Truck GroupはLee-Smith Dealer Groupを買収し、地域的なフットプリントとサービス密度を拡大しました。

- 2025年1月:John Deereは鉱業および採石場環境を対象としたCES 2025において、初の自律型アーティキュレートダンプトラックを発表しました。

グローバル中古トラック市場レポートの調査範囲

中古トラックとは、材料や物品を輸送するために設計された中古の商用車です。これらの車両は二次市場で再販されています。

中古トラック市場は、車両タイプ、燃料タイプ、車齢区分、車両クラス、最終用途産業、販売チャネル、および地域別にセグメント化されています。車両タイプ別では、市場は小型トラック(クラス3〜5)、中型トラック(クラス6〜7)、大型トラック(クラス8および15トン超)にセグメント化されています。燃料タイプ別では、市場はディーゼル、ガソリン、天然ガス、LPG、ハイブリッドおよびバッテリー電気にセグメント化されています。車齢区分別では、市場は0〜3年、4〜7年、8〜12年、12年超にセグメント化されています。車両クラス別では、市場はクラス3、クラス4、クラス5、クラス6、クラス7、クラス8にセグメント化されています。最終用途産業別では、市場は建設・インフラ、物流・Eコマース配送、鉱業・採石業、農業・林業、自治体・公益事業、その他にセグメント化されています。販売チャネル別では、市場は独立系ディーラー、フランチャイズディーラー、OEM認定中古車、オンライン個人間取引およびオークションにセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、チリ、その他の南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋)、中東(アラブ首長国連邦、サウジアラビア、カタール、南アフリカ、その他の中東)にセグメント化されています。

市場予測は金額(米ドル)および数量(台数)で提供されます。

| 小型トラック(クラス3〜5) |

| 中型トラック(クラス6〜7) |

| 大型トラック(クラス8および15トン超) |

| ディーゼル |

| ガソリン |

| 天然ガスおよびLPG |

| ハイブリッドおよびバッテリー電気 |

| 3年以下 |

| 4〜7年 |

| 8〜12年 |

| 12年超 |

| クラス3 |

| クラス4 |

| クラス5 |

| クラス6 |

| クラス7 |

| クラス8 |

| 建設・インフラ |

| 物流・Eコマース配送 |

| 鉱業・採石業 |

| 農業・林業 |

| 自治体・公益事業 |

| その他 |

| 独立系ディーラー |

| フランチャイズディーラー |

| OEM認定中古車 |

| オンライン個人間取引およびオークション |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 車両タイプ別 | 小型トラック(クラス3〜5) | |

| 中型トラック(クラス6〜7) | ||

| 大型トラック(クラス8および15トン超) | ||

| 燃料タイプ別 | ディーゼル | |

| ガソリン | ||

| 天然ガスおよびLPG | ||

| ハイブリッドおよびバッテリー電気 | ||

| 車齢区分別 | 3年以下 | |

| 4〜7年 | ||

| 8〜12年 | ||

| 12年超 | ||

| 車両クラス別 | クラス3 | |

| クラス4 | ||

| クラス5 | ||

| クラス6 | ||

| クラス7 | ||

| クラス8 | ||

| 最終用途産業別 | 建設・インフラ | |

| 物流・Eコマース配送 | ||

| 鉱業・採石業 | ||

| 農業・林業 | ||

| 自治体・公益事業 | ||

| その他 | ||

| 販売チャネル別 | 独立系ディーラー | |

| フランチャイズディーラー | ||

| OEM認定中古車 | ||

| オンライン個人間取引およびオークション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの中古トラック市場の成長見通しは?

2026年の555億3,800万米ドルから2031年には707億4,000万米ドルに拡大し、CAGR 5.02%に相当すると予測されています。

二次流通チャネルで最も速く成長する車両タイプはどれですか?

クラス3〜5の小型トラックは、ラストマイル需要を背景に約CAGR 7.69%で拡大する見込みです。

排出規制は欧州の再販価値をどのように形成していますか?

今後のユーロVII NOx規制が旧型ディーゼル車の購入者層を狭め、ユーロVI適合車両の価格を押し上げています。

デジタルオークションが中東の購入者にとって重要な理由は何ですか?

欧州や北米からのユーロVおよびユーロVI在庫への直接アクセスを提供し、調達サイクルを短縮して価格発見を向上させます。

認定中古車プログラムはどのような役割を果たしていますか?

認定中古車スキームは検査と保証を追加し、購入者の信頼を高め、車齢3〜7年のトラックの残存価値を支えています。

最終更新日: