モーターホーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

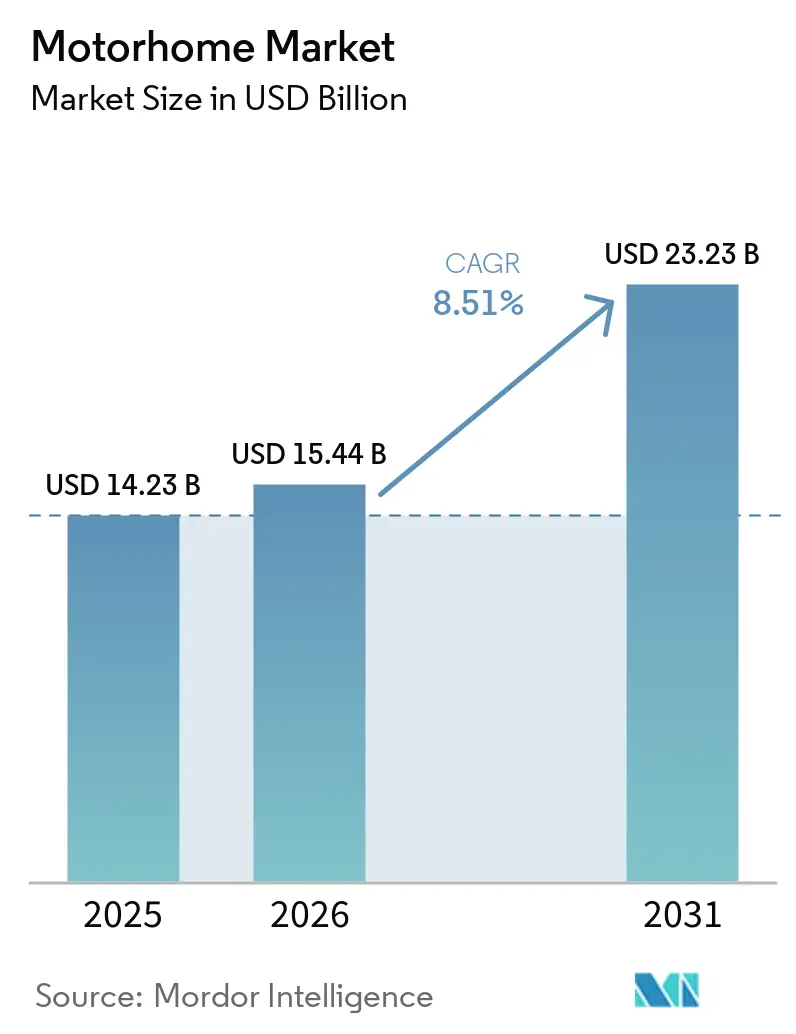

| 市場規模 (2026) | 15.44 十億米ドル |

| 市場規模 (2031) | 23.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

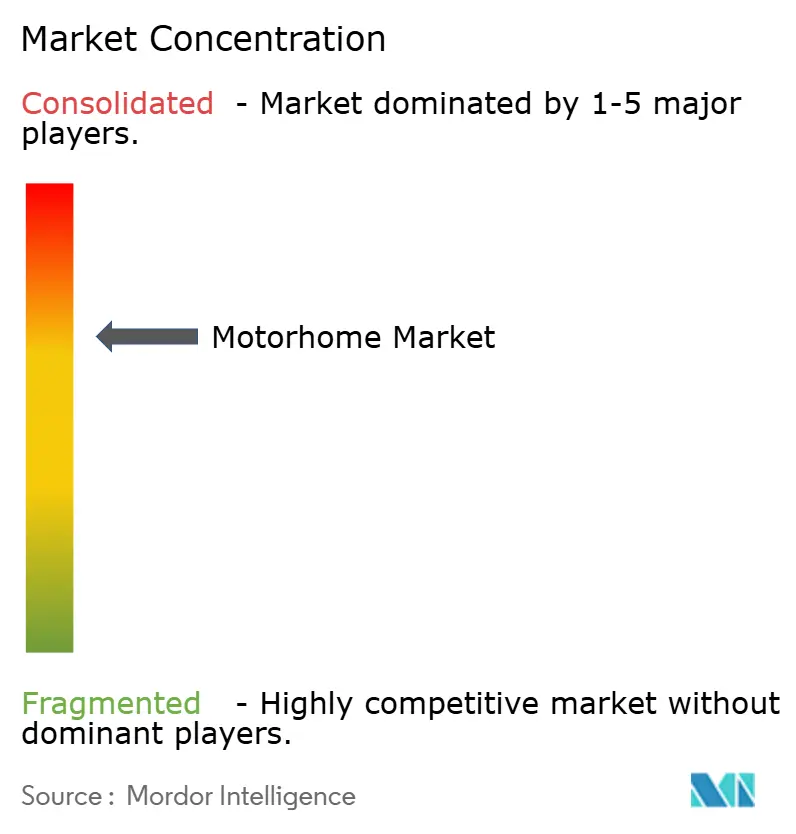

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモーターホーム市場分析

モーターホーム市場規模は、2025年の142.3億米ドルら2026年には154.4億米ドルへと成長し、2026年~2031年の8.51% CAGRで2031年までに232.3億米ドルに達すると予測されています。この成長は三つの構造的な柱に支えられています。すなわち、長期レジャー旅行を可能にする柔軟なリモートワーク方針、相当規模の老後資金を持つ高齢世帯、そしてパンデミック後も続くプライベート宿泊への持続的な選好です。北米は引き続き世界収益への重要な貢献地域です。一方、アジア太平洋地域は、中国でのキャンプ場建設の増加や日本における長尺車両を優遇する規制変更に支えられ、成長を牽引しています。ディーゼル推進が引き続き市場を支配していますが、バッテリーパック価格の低下と内燃機関モデルとのコストパリティ接近に伴い、電動ドライブトレインが急速に普及しています。OEMは在庫水準の最適化を進めており、米国のディーラー在庫水準の低下につながっています。このアプローチは卸売出荷の安定化とマージン規律の維持に貢献しています。

主要レポートのポイント

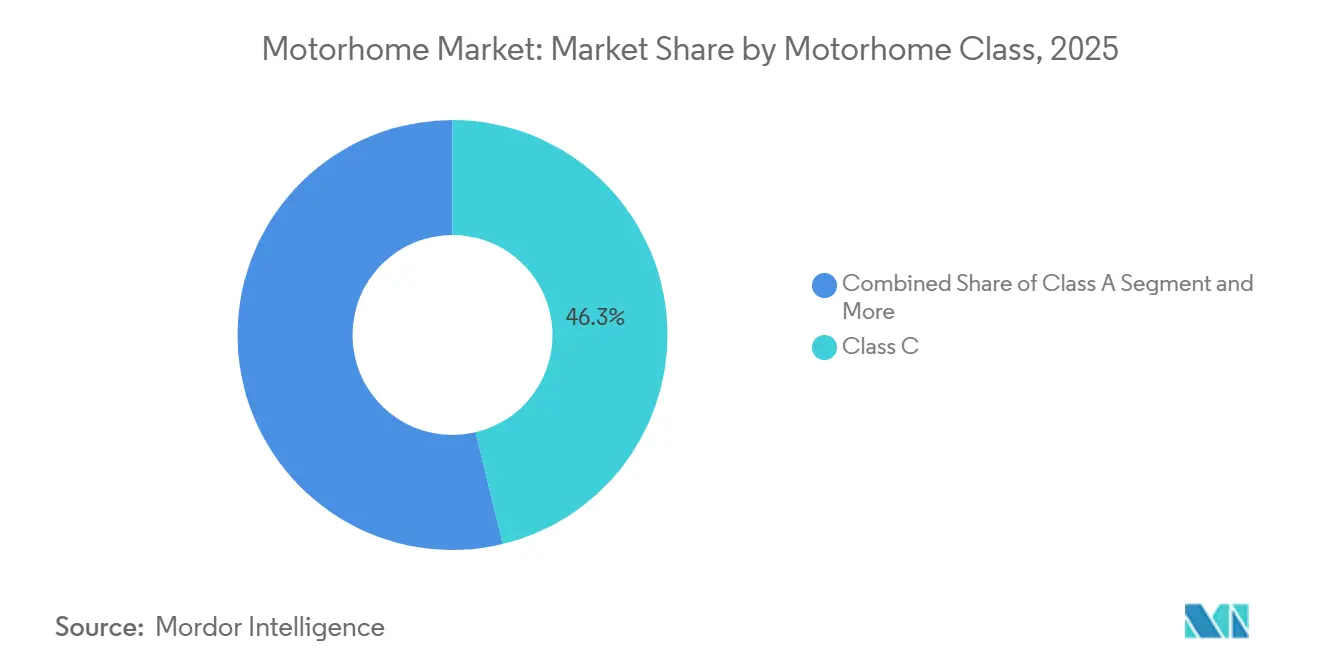

- モーターホームクラス別では、クラスCユニットが2025年の世界シェアで46.26%をリードし、高級クラスAモデルは2031年までに9.32% CAGRを記録すると予測されています。

- エンドユーザー別では、個人オーナーが2025年需要の60.28%を占め、レンタルフリートは2031年までに9.09% CAGRで拡大すると見込まれています。

- 推進タイプ別では、ディーゼルエンジンが2025年合計の72.16%を維持しているものの、電動パワートレインは2031年までに18.20% CAGRで成長しています。

- 価格帯別では、ミドルレンジユニットが2025年販売の49.31%を占め、プレミアムモデルは予測期間中に10.28% CAGRで拡大しています。

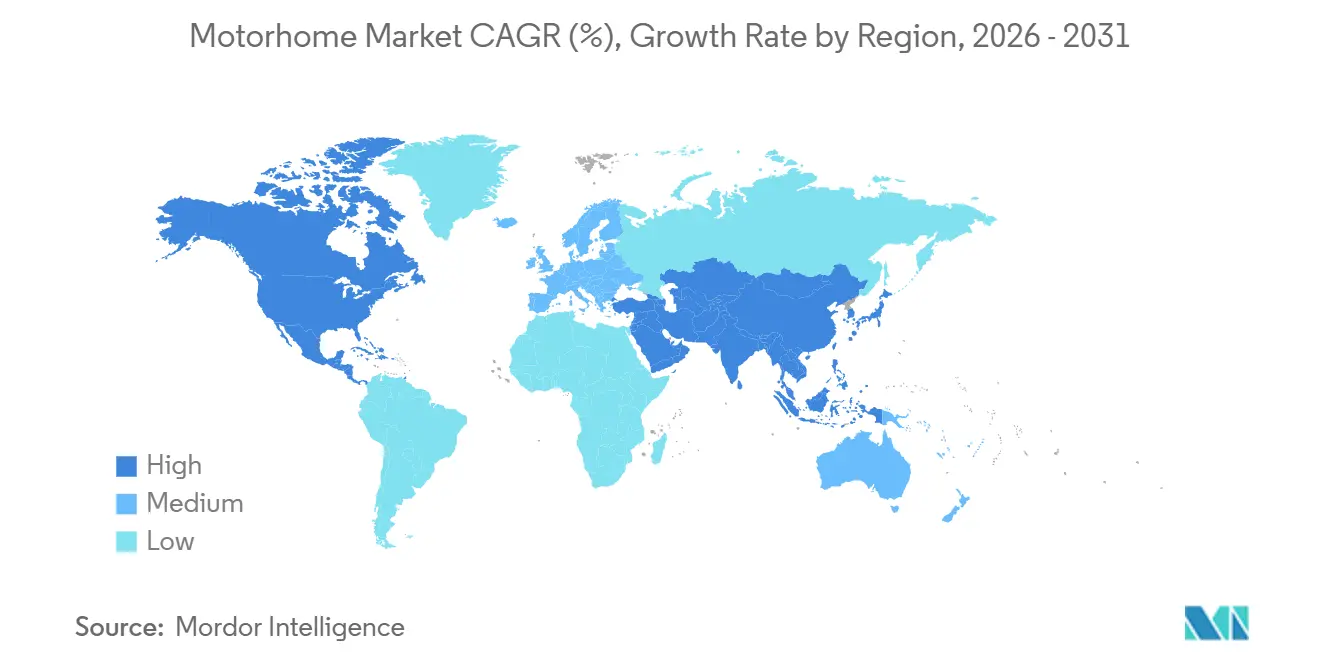

- 地域別では、北米が2025年収益の47.71%を生み出しましたが、アジア太平洋地域は2031年に向けて8.72% CAGRで上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモーターホーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リモートバンライフトレンド | +1.8% | 北米と欧州が中心、アジア太平洋へ波及 | 短期(2年以内) |

| プライベート旅行への選好 | +1.5% | 世界全体、先進市場で最も強い | 短期(2年以内) |

| ベビーブーマーのRV需要 | +1.4% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| RVツーリズムの成長 | +1.2% | 世界全体、北米と欧州で早期の利益 | 中期(2~4年) |

| EVシャシーのコスト同等性 | +1.1% | 世界全体、北米と欧州が主導 | 中期(2~4年) |

| サービスとしてのRVモデル | +0.9% | 北米と欧州、アジア太平洋の都市部へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RV中心のツーリズムエコシステムの成長

民間事業者および公的機関は、RVバケーションへの需要増大に対応するため、電源フックアップ、Wi-Fi、ダンプステーションなどのアメニティを充実させています。Kampgrounds of Americaは、ベビーブーマーキャンパーの顕著な増加を観察しており、この層は現在、全宿泊客の相当な割合を占めています [1]「2025年北米キャンピングレポート」、Kampgrounds of America、koa.com。ドイツでは、人気地域での新規パークの継続的な開設に支えられ、登録台数が急増しています。日本では、規制変更により大型コーチが高速道路を走行できるようになり、プレミアムRVモデルの輸入が促進されています。アメニティの改善により、交通量の多い回廊でのキャンプ場の投資回収期間が短縮され、さらなるインフラ開発を促すサイクルが生まれています。

リモートワークのバンライフスタイルの採用拡大

デジタルノマドの数は大幅に増加しており、少なくとも1人のフルタイムリモートワーカーを持つRV世帯の顕著な増加が見られます。若い専門職がエルゴノミクスデスク、セルラーブースター、大容量リチウムバッテリーバンクなどの機能への需要を牽引しています。Starlinkのアンテナと月額プランは一般的な追加オプションとなり、遠隔地でも信頼性の高いビデオ会議を可能にしています [2]「モバイルサービスプランの詳細」、Starlink、starlink.com。生活費が主要都市と比べて大幅に低いため、このライフスタイルは強い経済的魅力を持っています。これに応じて、OEMは高度なシステム、ソーラールーフ、スライドアウト式ワークステーションを統合し、RVを実質的にモバイルオフィスへと変革しています。

パンデミック後のプライベート旅行モードへの選好

キャンパーの相当な割合がRV旅行を選択しており、初めてのオーナーが以前の年と比較してフリートの増加するシェアを形成しています。モーターホームレンタルは、市場への参入をより身近にするピアツーピアマーケットプレイスに牽引され、着実な成長を経験しています。RVオーナーシップに関心を示す世帯数は現在のオーナーシップ基盤を大幅に上回っており、資金調達条件が改善するにつれて将来の強い需要を示しています。簡略化されたレイアウトと工場設置済みソーラーシステムを備えたエントリーレベルのクラスCユニットは、初期オーナーシップの課題を軽減することでこれらの潜在的購入者に対応しています。

OEMの電動化シャシープラットフォームのコスト同等性達成

リン酸鉄リチウムセルはよりコスト効率が高くなっており、さらなる価格低減に向けた継続的な取り組みが行われています。Thor IndustriesとHarbinger Motorsは、充電あたりの航続距離において有望な進歩を示すプロトタイプシャシーを発表しました。LFP化学はサイクル寿命が長く、火災リスクを軽減することで安全性が向上していますが、そのエネルギー密度はディーゼル同等性のために設定された目標をまだ下回っています。官民プログラムは、航続距離への不安に関する懸念に対処するため、州間高速道路回廊全体での充電インフラの拡充を目指しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いRV価格と資金調達の感応度 | -1.8% | 世界全体、北米と欧州で最も深刻 | 短期(2年以内) |

| 新興地域でのサービスギャップ | -1.2% | アジア太平洋新興市場、中東・アフリカ、南米 | 中期(2~4年) |

| バッテリー航続距離と重量のトレードオフ | -0.9% | 世界全体、電気自動車早期採用地域 | 中期(2~4年) |

| キャンプ場での排出規制の強化 | -0.7% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い小売価格と金利に敏感な資金調達

モーターホームローンは長期的なコミットメントと多額の頭金を伴うことが多く、購入者を連邦準備制度の金利政策の変動にさらします。金利の上昇は月々の支払いを大幅に引き上げ、価格に敏感な世帯がこれらのローンを負担することを困難にします。プライムレンディングは主に信用スコアの高い個人を優遇し、サブプライム借り手はより高い年率に直面し、購入可能性のギャップをさらに広げます。ディーラーは高級コーチのローン期間を延長することでこれに対処していますが、この戦略はローン期間終了前に下取りするオーナーにとってネガティブエクイティのリスクを高めます。エントリーレベルのクラスCユニットは、手頃な価格を維持し、従来のRV資金調達の適格性を確保するために、非必須機能を削除することで簡略化されています。

先進地域外でのサービスインフラ不足

インドとブラジルでは、北米と西欧以外に認定修理ネットワークがないことが下取り価値を押し下げています。バッテリーパックは車両の総重量の相当な割合を占める可能性があり、それによってペイロード容量が減少します。固体電池は有望性を示していますが、広範な普及は依然として課題です。ワシントン州立公園のように使用を特定の時間帯に制限する発電機の夜間使用禁止令はより一般的になっています。これらの禁止令はリチウムハウスバッテリーとソーラールーフの採用を事実上促進しています [3]「車両技術局バッテリーデータ」、米国エネルギー省、energy.gov。ヨセミテでは、一部のサイトで発電機が完全に禁止されており、欧州の自然保護区でも同様の動きが見られ、従来のオーナーにとってコンプライアンスコストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モーターホームクラス別:高級品がプレミアム成長を牽引

クラスCユニットは2025年のグローバル出荷台数の46.26%のシェアを占め、35フィートのパーク制限を容易にクリアできる6~8バース仕様のレイアウトに支えられています。モーターホーム市場のこのセグメントは、取り回しの良さと許容範囲内の保険料を求めるファミリー層に支持されています。高級クラスAコーチは数量こそ少ないものの、富裕層の退職者がトーワブルからアップグレードするにつれ、9.32% CAGRで成長すると予測されています。メーカーは先進システムやソーラーアレイによる差別化を強化し、発電機規制の強化に対応してルーフトップエアコンのオフグリッド運転を可能にしています。コンパクトなクラスBバンは、ステルス駐車と日常的な使い勝手を求める都市部の購入者に対応していますが、高価格帯がより広い市場浸透を制限しています。

第二のセグメントにおける動向も同様に重要です。クラスCのビルダーは革新なハウスバッテリーの標準搭載を進め、重量を削減しながら自律走行距離を延長しています。一方、クラスBのコンバーターはポップトップルーフとスライドアウト式ギャレーエリアを導入し、駐車場の高さ制限内に収めながら頭上空間を拡大しています。バーチャルアシスタントと連携するスマートホームスイートを搭載した高級クラスAモデルは、家庭の快適性基準を反映するだけでなく、継続する経済的課題の中でもプレミアム価格を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人オーナーシップが支配、レンタルが急増

小売購入者は2025年の数量の60.28%を占め、カスタマイズと柔軟な旅行スケジュールに対する文化的な選好を反映しています。しかし、デジタルマーケットプレイスが高額資産への短期アクセスを主流化するにつれて、レンタルフリートはより速く拡大しており、2031年までに9.09% CAGRを追跡しています。モーターホームレンタル市場は、オーナーを安心させるプラットフォーム提供の賠償責任補償の増加と、フリートROIを向上させる高い日次稼働率に牽引され、著しい成長を経験しています。

初めての購入者は現在、新規登録の相当な割合を占めており、リピート購入者と比較して若い層が台頭しています。モーターホームに関心を示す多数の世帯は、財務条件がより有利になるにつれて転換すると予想されています。この需要に対応するため、OEMはプラグアンドプレイソーラーシステム、ビデオチュートリアル、簡略化された配管レイアウトなどの機能を提供し、学習曲線を緩和しています。フリートオペレーターもクラスCモーターホームの大量注文に対するバルク割引を活用し、企業イベントや映画クルーをターゲットにすることで、一貫した生産水準を維持しています。

推進タイプ別:電気が普及するにつれてディーゼルの支配が侵食

ディーゼルパワーはそのトルクと長距離効率により2025年ユニットの72.16%を占めましたが、電動ドライブトレインは2031年までに18.20% CAGRで進歩しています。バッテリー価格は着実に低下しており、公共充電インフラの拡充は市場成長の重要なドライバーであり続けています。プロトタイプシャシーは大きな航続距離の可能性を示しており、急速充電技術の進歩がさらに採用を促進すると予想されています。ガソリンエンジンは、その手頃な価格とサービスの広範な利用可能性により、エントリーレベルのクラスC購入者に引き続き訴求しています。しかし、燃費効率の低さと厳格化する排出規制による制限に直面しています。

重量は依然として重大な課題であり、重いバッテリーパックはペイロード容量を大幅に削減する可能性があり、航続距離と積載容量の間でのトレードオフが必要です。固体電池技術はエネルギー密度を大幅に向上させる可能性を持っていますが、その商業的実現可能性は現在の予測期間内には期待されていません。ディーゼル車両は規制上の圧力が増大しており、より厳格な基準が時間の経過とともにコスト上の優位性を低下させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:ミドルレンジの数量、プレミアムの成長

10万米ドル~20万米ドルの価格帯のミッドティア車両は2025年の販売台数の49.31%を占め、モーターホーム市場の経済的重心を形成しています。しかし、20万米ドル超のプレミアムモデルは、住宅を売却した所有者が不動産売却益を高級移動住宅に投じるにつれ、10.28% CAGRで拡大しています。初回購入者やレンタルフリートはエコノーバリアントに引き付けられています。ただし、こうした低価格オプションはキャビネットや断熱材を省略することが多く、減価償却が早まる傾向があります。

テクノロジーは市場ティアの差別化において重要な役割を果たしています。音声起動照明、住宅グレードの家電製品、マルチプレックス配線システムを搭載したプレミアムコーチは高い価格を維持しています。ミッドレンジモデルはリチウムハウスバッテリーの標準搭載が進み、AGMユニットはほぼ時代遅れとなっています。手頃な価格を維持するため、エントリーレベルモデルはスライドアウトや装飾トリムを省略しています。

地域分析

北米は、在庫調整により減少した米国の卸売出荷から2025年収益の47.71%を生み出しました。しかし、小売需要は安定した資金調達と増加する若い初めての購入者に支えられて安定しています。相当数のRV所有世帯と全国に多数のキャンプ場を持つ米国市場は引き続き堅調です。カナダでは、ブリティッシュコロンビア州やアルバータ州などの地域が、都市部から移住する退職者を引き付けるためにフックアップやダンプステーションなどのアメニティを充実させています。

アジア太平洋地域は8.72% CAGRで最も成長が速く、日本の長尺コーチを高速道路で認める改革がAnnexなどの地元メーカーの生産増加を促しています。一方、中国の国務院は主要地域のキャンプ場に補助金を割り当て、RVツーリズムを重要なレジャーの焦点として位置付けています。インドでは市場はまだ発展途上ですが、成長する中産階級と改善された高速道路インフラが将来の需要を牽引すると予想されています。

欧州は成熟しながらも活発な市場であり、人気地域での新しい通年パークの開設によりドイツがリードしています。ロンドンやパリなどの主要都市の低排出ゾーンは、都市環境により適したコンパクトなクラスBバンを選択する購入者を促しています。沿岸観光がイタリアとスペインでのレンタルフリートの成長を牽引しており、東欧は地域内の新しい製造施設による輸送コストの削減から恩恵を受けています。

南米と中東は市場開発の初期段階にあります。ブラジルでは輸入関税が価格を押し上げ続けていますが、地元メーカーがより手頃なエントリーレベルモデルを提供しています。アラブ首長国連邦とサウジアラビアは観光提供を多様化するために砂漠のキャンプ場に投資しています。トルコは有利な税制政策でOEMを引き付け、欧州向けの主要輸出ハブとしての地位確立を目指しています。

競合環境

市場集中度は中程度を維持しています。上位5社のOEM(Thor、Winnebago、Forest River、REV Group、Erwin Hymer)は北米と欧州の生産能力の相当なシェアを占め、地域専門企業に機会を生み出しています。Thorは販売の減少を経験しましたが、ディーラー在庫の正常化は販売スループットの改善を示唆しています。Winnebagoも収益上の課題に直面しています。しかし、最近の拡張により生産能力の強化と高度な組立ラインの導入が見込まれています。

垂直統合が支配的なトレンドとして際立っており、主要プレーヤーはかつてコストを押し上げていたサプライリスクを軽減するためにシャシーおよびコンポーネントサプライヤーを買収しています。ThorとHarbingerの協業は、新興の電動セグメントにおける先駆者としての地位を確立しています。同時に、Winnebagoはリチウムおよびスマートホームシステムを標準機能として統合し、市場シェアを取り戻そうとしています。Outdoorsyの最近の資金調達は、アセットライトなレンタルモデルへの大きな資本シフトを浮き彫りにしています。このトレンドはOEMに独自のサブスクリプションサービスの開発を促しています。一方、Harbinger Motorsのような破壊的企業は交換可能なバッテリーモジュールを提唱しています。同時に、Leisure Travel Vansは都市に適したクラスBビークルでニッチを開拓しており、業界上位層を超えた継続的な断片化を強調しています。

モーターホーム産業のリーダー企業

Thor Industries, Inc.

Winnebago Industries, Inc.

Forest River, Inc.

BÜRSTNER GMBH & CO. KG

REV Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Uberは全国3,000以上のルートをカバーするよう都市間サービスを拡大しました。並行して、同社はデリーNCR地域に専用モーターホームを導入しました。これらの取り組みは長距離旅行者の快適性と利便性を向上させることを目的としており、テクノロジー主導の道路旅行ソリューションの先駆者としてのUberのコミットメントを強調しています。

- 2025年7月:RenaultとAhornは、すべてMasterモデルをベースとした新しいキャンパーバンとキャンピングカーのラインナップを発表しました。Ahorn Campが主導し、新たに発売されたRenault Masterを基盤として製品ラインナップ全体を独占的に製造しています。この生産はモーターホーム業界の先駆者であるErwin Hymer Groupとの協力のもとで行われ、大規模なシリーズ製造を確保しています。これらの車両はAhorn Camp直営店と欧州全土に広がるRenault Pro+ディーラーの強力なネットワークを通じて顧客に届けられます。

グローバルモーターホーム市場レポートのスコープ

モーターホームとは、旅行中に生活できるように設計された大型自動車です。調理設備、1つ以上のベッド、そして多くの場合トイレなど、基本的なアメニティをすべて備えています。

モーターホーム市場は、タイプ(クラスA、クラスB、クラスC)、エンドユーザー(フリートオーナーおよびダイレクトバイヤー)、地域(北米(米国、カナダ、その他の北米)、欧州(ドイツ、英国、フランス、イタリア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、南米(ブラジル、アルゼンチン、その他の南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ))によってセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル十億)での市場規模と予測を提供しています。

| クラスA(高級) |

| クラスB(コンパクト) |

| クラスC(ミドルサイズ) |

| 個人購入者 |

| レンタル会社 |

| フリートオペレーター |

| ディーゼル |

| ガソリン |

| 電気 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| モーターホームクラス別 | クラスA(高級) | |

| クラスB(コンパクト) | ||

| クラスC(ミドルサイズ) | ||

| エンドユーザー別 | 個人購入者 | |

| レンタル会社 | ||

| フリートオペレーター | ||

| 推進タイプ別 | ディーゼル | |

| ガソリン | ||

| 電気 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のグローバルモーターホーム市場の規模はどのくらいですか?

モーターホーム市場規模は2026年に154.4億米ドルに達し、2031年までに232.3億米ドルに近づくと予測されています。

モーターホームで最も成長が速い地域はどこですか?

アジア太平洋地域が8.72%の予測CAGRでリードしており、中国でのキャンプ場拡大と日本での規制緩和に牽引されています。

モーターホーム市場の主要プレーヤーは誰ですか?

モーターホーム市場の主要プレーヤーは誰ですか?

モターホーム市場で最大のシェアを持つ地域はどこですか?

北米は2025年のモーターホーム市場収益の47.71%を占めました。

モーターホーム市場で最大のシェアを持つ地域はどこですか?

2025年、北米がモーターホーム市場で最大の市場シェアを占めました。

最終更新日: