テレコムAPI市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

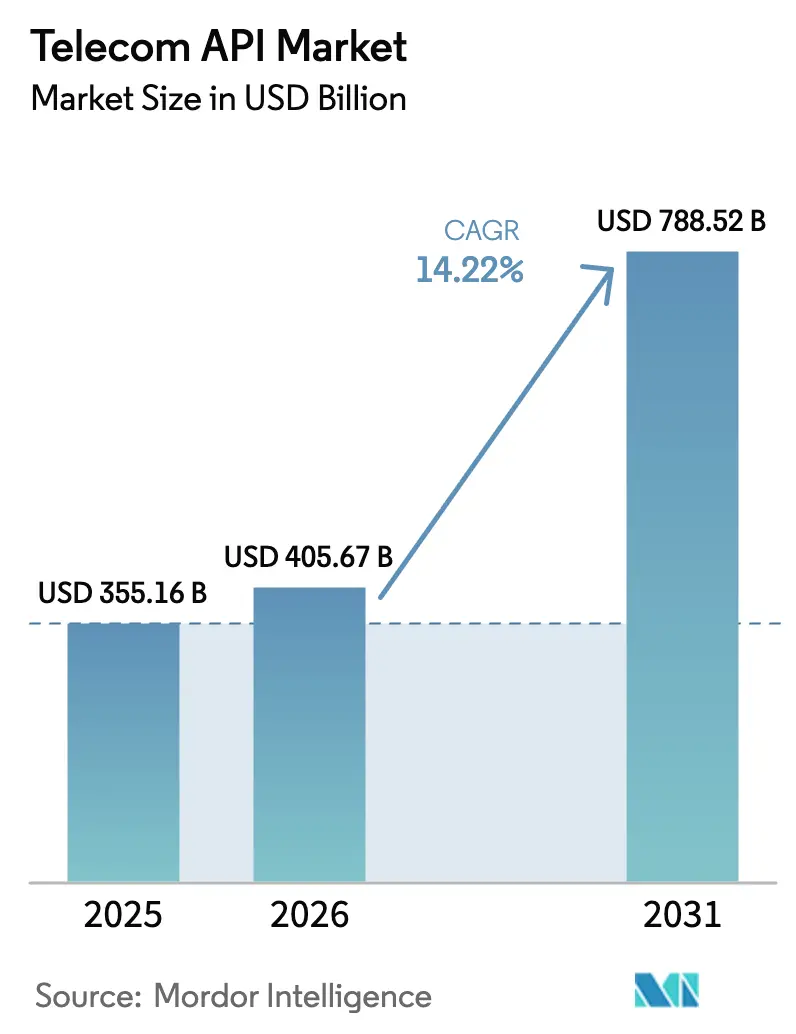

| 市場規模 (2026) | 405.67 十億米ドル |

| 市場規模 (2031) | 788.52 十億米ドル |

| 成長率 (2026 - 2031) | 14.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

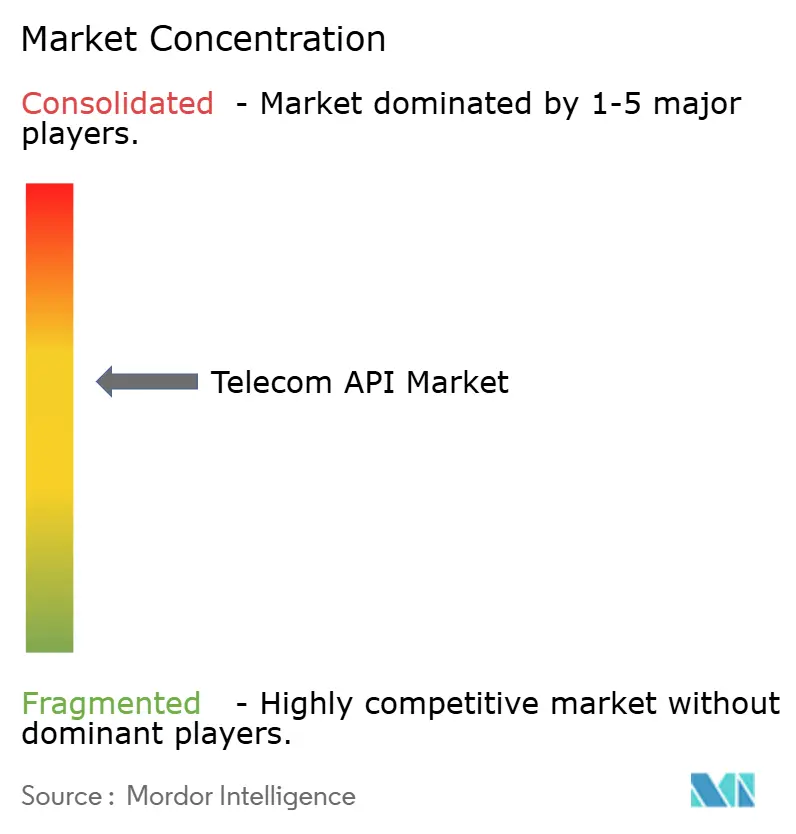

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるテレコムAPI市場分析

テレコムAPI市場規模は2025年の3,551億6,000万USDから2026年には4,056億7,000万USDに達し、2031年までに7,885億2,000万USDへと14.22%のCAGRを記録する見込みであり、これは接続性のみの提供から標準化されたアプリケーションプログラミングインターフェースを通じてネットワーク機能を収益化するプラットフォームビジネスモデルへの構造的転換を示しています。通信事業者は現在、位置情報確認、ネットワークスライシング、サービス品質、キャリア課金、メッセージング機能を開発者向けサービスとしてパッケージ化し、エンタープライズおよびロングテール開発者の市場投入時間を短縮しています。72の通信事業者グループが284のネットワークをカバーするGSMAオープンゲートウェイイニシアチブは、CAMARA準拠APIおよびOAuth 2.0認証を連携させることで二者間統合の摩擦を解消しました。北米は2025年に技術的リーダーシップを維持しましたが、Reliance JioおよびChina Mobileが広大な5Gスタンドアロン加入者基盤にエッジコンピューティングおよびネットワークスライシングAPIを公開しているアジア太平洋地域が最も急速に拡大しています。決済、メッセージング、クオリティオンデマンドAPIは、テレコム・フィンテック融合、iOSおよびAndroidにおけるリッチコミュニケーションのアップグレード、低遅延エッジサービスに対するエンタープライズ需要の恩恵を受けています。CPaaSアグリゲーター、既存キャリア、ハイパースケーラーがいずれも同一の開発者市場を標的としているため競争激化が進んでおり、マージンへの圧力と同時に、マーケットプレイス、セキュリティ、コンプライアンス全体にわたるイノベーションを促進しています。

主要レポートのポイント

- サービスタイプ別では、メッセージングが2025年のテレコムAPI市場シェアの37.82%を占め、決済APIは2031年にかけて14.88%のCAGRで拡大する見込みです。

- 展開タイプ別では、ハイブリッドアーキテクチャが2025年のテレコムAPI市場規模の56.82%を占め、マルチクラウド実装は2031年にかけて15.34%のCAGRで進展しています。

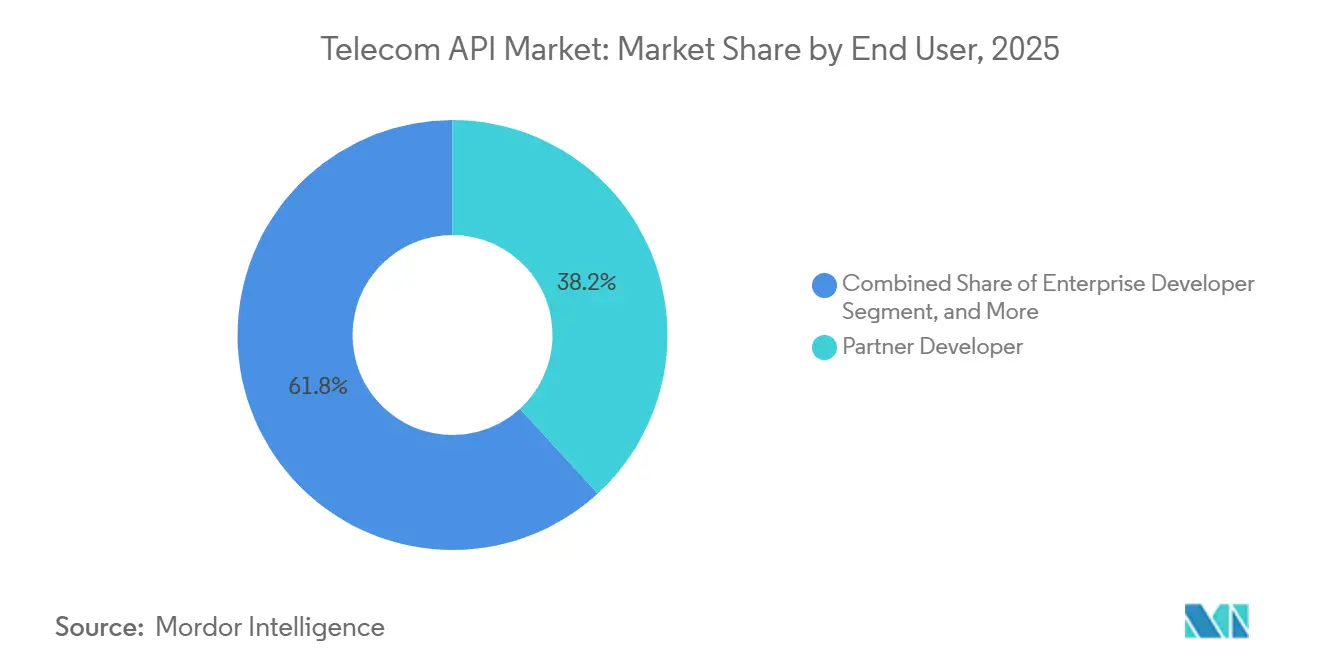

- エンドユーザー別では、パートナー開発者が2025年のテレコムAPI市場規模の38.2%のシェアを占め、ロングテール開発者は2031年にかけて14.98%の最高CAGRを記録すると予測されています。

- ビジネスモデル別では、アグリゲーター主導CPaaSが2025年のテレコムAPI市場規模の46.72%のシェアを占め、APIマーケットプレイス/エクスチェンジが2031年にかけて15.22%の最高予測CAGRを記録しています。

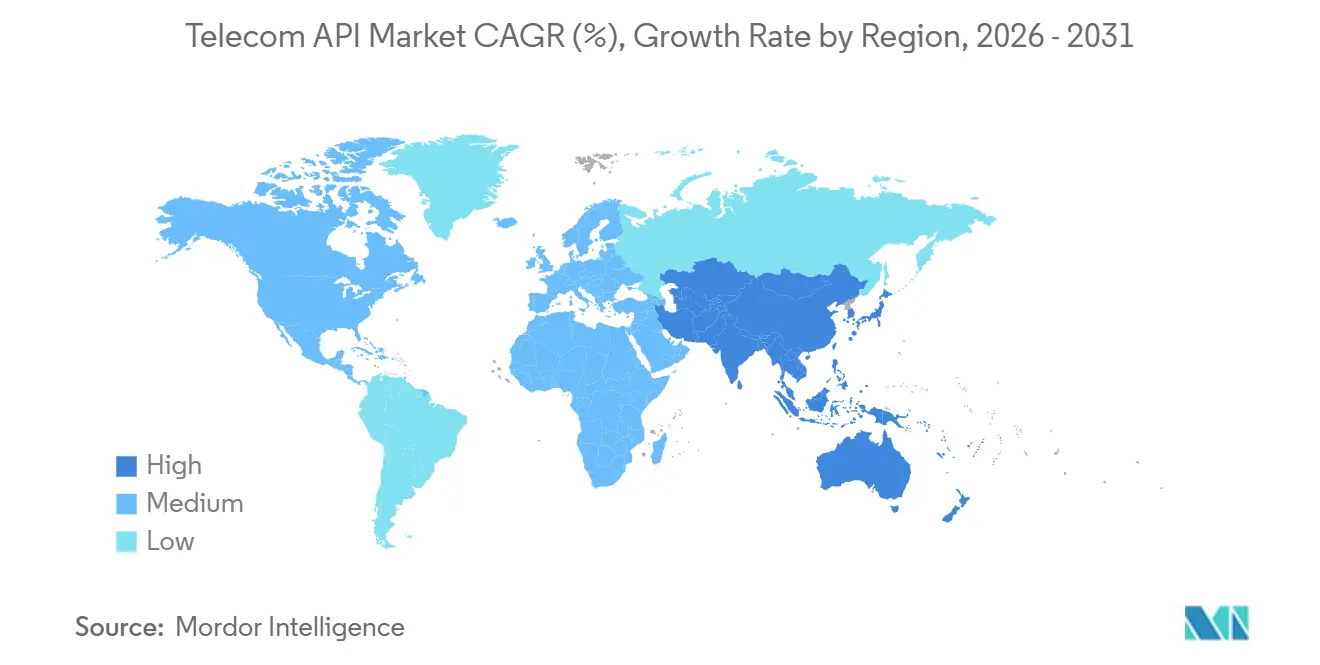

- 地域別では、北米が2025年のテレコムAPI市場において38.73%の収益シェアでリードし、アジア太平洋地域は2031年にかけて15.32%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルテレコムAPI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズにおけるCPaaS採用の急増 | +2.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| ネットワークAPIのオープンゲートウェイおよびCAMARA標準化 | +3.1% | 欧州およびアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| 5Gの収益化圧力によるクオリティオンデマンドAPIの推進 | +2.5% | アジア太平洋、北米、中東の早期採用者 | 長期(4年以上) |

| エッジコンピューティングワークロードに必要な低遅延スライシングAPI | +2.2% | 北米およびアジア太平洋地域が中核、欧州への波及 | 長期(4年以上) |

| 参入障壁を低下させる生成AI支援開発者ツール | +1.9% | 北米および欧州で早期成果を上げるグローバル | 短期(2年以内) |

| キャリア課金および決済APIを触媒とするテレコム・フィンテック推進 | +2.4% | アフリカ、アジア太平洋、南米の新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットワークAPIのオープンゲートウェイおよびCAMARA標準化

GSMAオープンゲートウェイへの72の通信事業者グループの加入により、番号確認、SIMスワップ、デバイス位置情報、クオリティオンデマンドAPIの単一連携カタログが作成され、OAuth 2.0トークンによって実施可能となりました。[1]GSMAスタッフ、「オープンゲートウェイイニシアチブ」、GSMA、gsma.com かつて15件の二者間契約を交渉せざるを得なかった企業は、今や一度の統合で済み、調達サイクルが数四半期から数週間に短縮されました。VodafoneおよびTelefonicaが英国、ブラジル、スペイン、ドイツで商業展開を開始したことで商業的実現可能性が証明され、APIのリクエスト・レスポンス構文がハイパースケーラーの慣行に合わせられ、クラウドネイティブ開発者の認知的負担が軽減されました。[2]Vodafone Group、「プレスリリース:ネットワークAPIマーケットプレイス」、vodafone.com ETSI GS OPG 002規則はJSONウェブトークンセキュリティおよびRESTful設計を正式化し、規制当局がコアネットワーク機能を必須デジタル施設として扱うことを支援しました。その結果、通信事業者は受動的な帯域幅卸売業者から、トランザクションごとの手数料を請求できる能動的なプラットフォームオーケストレーターへと転換しました。AWSおよびMicrosoftとの収益分配をめぐる争いは続いているものの、標準化されたAPIはグローバルスケーラビリティへの主要な阻害要因を取り除きました。

エンタープライズにおけるCPaaS採用の急増

Twilio、Sinch、Infobipは2024年の合算収益が35億USDを超えたと報告しており、企業がモノリシックな音声・SMSバンドルよりもプログラマブルコミュニケーションを好む傾向を示しています。WhatsApp Business APIを利用する小売業者は現在、顧客サービスインタラクションの40%を非同期チャネルを通じてルーティングし、コールセンターの対応時間を18分短縮し、チケット1件あたりの人件費を12USD削減しています。TwilioのSegment統合は顧客データグラフとプログラマブルAPIを橋渡しし、チェックアウト離脱から90秒以内に放棄カートへのアウトリーチを可能にしています。Infobipの生成AIボットは自然言語を解析して決済または位置情報APIを自動的に呼び出し、非専門開発者のアクセスを拡大しています。プライバシー規制が厳格化する中、企業はコンプライアンスを後付けするのではなく、API層に同意管理と暗号化を組み込んだCPaaSプロバイダーを好む傾向があります。

5Gの収益化圧力によるクオリティオンデマンドAPIの推進

通信事業者は2019年から2024年にかけて5Gスペクトルおよびハードウェアに1兆USD以上を投資しましたが、ARPUは停滞し、ネットワーク差別化の収益化を促しました。VerizonのAWS WavelengthとのコラボレーションによるVerizon 5G Edgeは、ギガバイトあたり0.08USDで20ミリ秒の遅延保証を販売し、超低遅延ワークロードのプレミアム価格設定を実証しています。[3]Verizon Business Team、「AWS WavelengthとのVerizon 5G Edge」、verizon.com SK Telecomの工場フロアスライスは99.999%の稼働率を達成し、消費者料金より40%高い価格設定となっています。3GPP Release 17はスライスオーケストレーションのライフサイクル管理を標準化し、サードパーティプラットフォームがRESTful呼び出しによってプロビジョニングを自動化できるようにしました。Siemensとの初期パイロットでは、予知保全テレメトリがQoS優先度を受けた際にドイツの自動車ダウンタイムが15%削減されました。

キャリア課金および決済APIを触媒とするテレコム・フィンテック推進

モバイルマネー登録数は2024年12月までに17億4,000万件に達し、銀行普及率の低い地域において通信事業者を事実上の決済インフラとして位置づけています。Vodafone M-PesaのマーチャントAPIは平均2.5%のカードネットワーク手数料を回避し、eコマースサイトが通話料またはウォレットから直接引き落とせるようにしました。Orange MoneyとMastercardは西アフリカで60秒のクロスボーダー送金を実現し、コルレス銀行に比べて90%の速度向上を達成しました。ナイジェリアの決済サービス銀行規則およびインドの統合決済インターフェースはISO 20022準拠APIを要求し、デジタル決済フローにおける通信事業者の地位をさらに強固にしています。デジタルコンテンツのキャリア課金は2024年に通信事業者収益として80億USDに達し、新興市場でのコンバージョンを向上させるシームレスなネットワーク本人確認によって支援されました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| APIセキュリティ侵害およびシグナリング詐欺の深刻化 | -1.8% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| レガシーOSSおよびBSSのアップグレードのボトルネック | -2.1% | 第2層・第3層通信事業者で深刻なグローバル | 長期(4年以上) |

| OTT CPaaS競合他社によるマージン圧縮 | -1.5% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| ハイパースケーラーとの不明確な収益分配モデル | -1.3% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーOSSおよびBSSのアップグレードのボトルネック

クラウドネイティブAPIの公開にはリアルタイム課金およびポリシーエンジンが必要ですが、モノリシックシステムの移行には5,000万〜2億USDのコストと3〜5年の期間を要します。SOAPベースのインターフェースは動的ネットワークスライシングに必要なミリ秒単位の使用データを中継できません。TM Forumオープン APIを採用した150の通信事業者のうち完全準拠を達成したのはわずか22%であり、数十年前のカスタムコードがリファクタリングを複雑にしています。設備投資が不足する地域キャリアはCPaaSアグリゲーターに依存しており、事実上API収益化を譲渡しています。NokiaおよびHuaweiのコンテナ化されたBSSマイクロサービスは段階的な移行を可能にしますが、デュアルスタック運用は移行期間中に運用コストを最大25%引き上げます。

APIセキュリティ侵害およびシグナリング詐欺の深刻化

2024年1月のAT&T侵害では7,300万人の顧客の通話・テキストメタデータが露出し、1970年代に遡るSS7の脆弱性が明らかになりました。欧州情報セキュリティ機関は2024年に欧州連合全体でSS7ベースの詐欺による1億8,000万EURの損失を記録しました。米国連邦通信委員会は2026年第2四半期までにSS7およびDiameter暗号化、異常検知、メッセージフィルタリングを義務付け、インシデントあたり1,000万USDの罰則を設ける予定です。新しいAPIにおけるOAuthスコープの設定ミスは一般データ保護規則に違反するリスクがあり、グローバル収益の最大4%の罰金が科される可能性があります。レガシー認証の制約により、GSMAセキュリティガイドラインをすべて実施した通信事業者はわずか38%にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フィンテック融合による決済APIの台頭

決済APIは2026年から2031年にかけて14.88%のCAGRで成長し、テレコムAPI市場を上回る見込みです。AppleがiOS 18でRCSを採用し、iPhone・Android間でリッチメディアを可能にしたことから、メッセージングは2025年のテレコムAPI市場シェアの37.82%を維持しました。音声、WebRTC、位置情報サービスはオムニチャネルコマースを補完し、加入者識別APIはSMSワンタイムパスワードの摩擦を排除し、東南アジアの銀行パイロットでオンボーディング時間を90秒に短縮しています。

MTNモバイルマネーの2億アカウントおよびVodafone M-PesaのマーチャントAPIは、カードレールを迂回することでコストを削減しeコマースを拡大できることを証明しています。Orange Money・Mastercard統合は60秒の送金を加速し、キャリア課金は2024年に80億USDの収益を生み出し、新興地域でデジタルコンテンツのコンバージョンを30%向上させました。ナイジェリアのPSBおよびインドのUPIなどの相互運用性義務はISO 20022との整合を要求し、通信事業者に決済システムの近代化を促しています。IoT接続および不正検知APIはより小さなニッチに対応しますが、クロスセルの可能性を追加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:マルチクラウドアーキテクチャの勢い拡大

キャリアがコア認証をオンプレミスに維持しながら開発者ゲートウェイをパブリッククラウドに配置したため、ハイブリッド展開が2025年のテレコムAPI市場規模の56.82%を占めました。しかし、マルチクラウドはKubernetesベースのサービスメッシュがAWS Wavelength、Azure for Operators、Google Distributed Cloud Edge間でトラフィックをルーティングし、ロックインを回避して遅延を最適化することで、15.34%のCAGRで拡大する見込みです。

ダウンタイムリスクも多様化を促進しており、AWSは2024年に14時間の障害を記録しました。Red Hat OpenShiftはマルチクラウドの複雑さを抽象化し、Deutsche TelekomがAPIを数日で新しい地域に展開できるようにしています。Gaia-Xはデータ主権のための欧州ホスト型マーケットプレイスを促進しましたが、開発者はツールの幅広さから依然として米国のハイパースケーラーに引き寄せられています。プライベートクラウドおよび完全オンプレミスソリューションは、居住地義務に縛られた防衛、医療、重要インフラセクターに残存していますが、FedRAMPおよびISO 27001認証によってこれらの例外は縮小しています。

エンドユーザー別:ロングテール開発者による消費の加速

パートナー開発者は2025年にテレコムAPI市場シェアの38.2%を占め、メッセージングおよび決済APIをサードパーティのコマースおよびCRMプラットフォームに統合しました。2024年にエンタープライズコーダーの55%に採用されたGitHub CopilotはAPIオンボーディングを数分に短縮し、14.98%のCAGRで成長すると予測されるロングテール開発者の利用を拡大しています。

Microsoft Power PlatformやOutSystemsなどのローコードスイートはCAMARA APIへのコネクタを追加し、ビジネスアナリストがコードを書かずにドラッグアンドドロップで位置情報確認を行えるようにしました。Infobipの会話型AIインターフェースはJSONマーシャリングをさらに抽象化し、東南アジアおよびラテンアメリカの中小規模マーチャントにテレコムネットワーク機能を民主化しています。これらのプラットフォームに組み込まれた必須の同意管理と暗号化は、社内プライバシー顧問を持たない中小企業を安心させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:マーケットプレイスによるアグリゲーターの中抜き

CPaaSアグリゲーターは依然として46.72%の収益を占めていますが、キャリアがカタログを連携させ30〜50%のアグリゲーター手数料を排除するにつれ、新しいテレコムAPIマーケットプレイスが15.22%のCAGRで台頭する見込みです。Deutsche Telekom、Orange、Telefonicaの合弁事業は統一されたOAuthシングルサインオンで284のネットワークをカバーしています。Vodafoneのマーケットプレイスはエンタープライズ調達を12週間から48時間に短縮し、セルフサービスの速度を示しました。

ハイパースケーラーはクラウドコンソール内にテレコムAPIゲートウェイを導入しましたが、キャリアはクラウドベンダーに有利な70対30の収益分配に抵抗しています。直接キャリア公開は独自の価格設定を必要とする大口顧客に対応し、EricsonのVonageによるターンキーサービスとしてのプラットフォーム(PaaS)バンドルは、コンピューティング、アナリティクス、APIを1つのライセンスに統合することで開発スタッフを持たない通信事業者を引き付けています。テレコムAPIを必須施設として指定する規制は非差別的なマーケットプレイスアクセスを要求し、中小規模の開発者を支援しています。

地域分析

北米は2025年のテレコムAPI市場規模の38.73%を占めました。Verizon ThingSpaceは15,000人のエンタープライズ開発者を登録し、AT&T Live Video APIは42州でテレヘルスセッションを支え、T-Mobileは12の大都市圏で5Gスタンドアロンスライスを商業化しました。ネットワークあたり200万〜500万USDと推定されるFCCセキュリティ義務もAPIの信頼性を高めています。RogersおよびBellはオープンゲートウェイに参加し、América Móvilはメキシコ全土で銀行口座を持たない人々を収益化するためにキャリア課金APIをパイロット展開しました。

アジア太平洋地域は2031年にかけて15.32%のCAGRを記録すると予測されています。Reliance Jioの5Gスタンドアロン基盤は2024年9月までに1億ユーザーを超え、そのエッジコンピューティングAPIはAR小売およびリアルタイム翻訳を可能にしています。China Mobileは5G接続数5億件に達し、交通制御のためのネットワークスライシングAPIを展開するスマートシティ契約として12億USDを締結しました。インドのTRAIは透明なAPIレートカードを義務付け、SingtelおよびMaxisは東南アジアの物流プロバイダーに位置情報およびQoS APIを公開しました。NTTドコモおよびSK Telecomは消費者料金より40%高い価格で工場自動化スライスを収益化し、Samsung製エッジノードは12ミリ秒の遅延ゲームストリームを実現しています。

欧州は規制とイノベーションのバランスを取っています。GDPRおよびデジタル市場法はそれぞれプライバシーバイデザインおよび非差別的APIアクセスを義務付け、コンプライアンスの負担を高めながら信頼フレームワークを標準化しています。Deutsche Telekom・Orange・Telefonica・Vodafoneのマーケットプレイスは、CPaaSアグリゲーターからマージンを取り戻すことを目指しています。Vodafone英国のローンチにより、開発者は48時間以内にCAMARA APIをプロビジョニングできるようになりました。中東の通信事業者は出稼ぎ労働者の送金向けに決済APIを展開し、2024年に40億USDのトランザクションを処理しました。アフリカのMTNは大規模なウォレット活動を生み出し、南米のTelefonica Brasilはアグリテックスタートアップにメッセージングおよび位置情報APIを公開し、地域の多様化を示しています。

競合ランドスケープ

テレコムAPI市場は中程度の集中度を維持しており、上位5社のCPaaSプロバイダーがアグリゲーター収益の大部分を占める一方、200社以上の地域プレーヤーがニッチな垂直市場に注力しています。AT&T、Verizon、Deutsche Telekom、Vodafoneを含む既存キャリアは、アグリゲーターに歴史的に失ってきたマージンを取り戻すために直接開発者マーケットプレイスへの転換を進めています。ハイパースケーラーはテレコムAPIをコンピューティングポータルにバンドルしていますが、70対30の収益分配をめぐって通信事業者と対立しています。

ベンダー戦略は垂直統合を重視しています。TwilioによるSegmentの32億USD買収は顧客データグラフとプログラマブルメッセージングを融合させ、ブランドがリアルタイムでコンテキストに応じたアウトリーチを実行できるようにしました。Ericssonは5Gコア販売とCPaaS機能を結びつけるためにVonageを62億EUR(67億USD)で買収しました。TelnyxおよびBandwidthはソフトウェア定義ネットワーキングによってレガシーCPaaS料金を20〜40%下回る価格を提供しています。技術的差別化は現在、生成AIオーケストレーション、エッジコンピューティングプロビジョニング、ゼロトラストセキュリティを中心に展開されており、それぞれが中小規模の参入者に対するハードルを引き上げています。

技術的差別化は生成AI統合を中心に展開されており、Infobipの会話型ボットは自然言語クエリを解析し、開発者の明示的なスクリプトなしに決済または位置情報APIを呼び出し、東南アジアおよび南米のロングテール開発者のスキル閾値を低下させています。GDPRおよびISO 27001認証などの規制コンプライアンスフレームワークは参入障壁を高めており、ベンダーは中小スタートアップが資金調達に苦労する監査証跡、同意管理、暗号化を実装しなければならず、専任のコンプライアンスチームを持つ確立されたプレーヤーへのシェア集中が進んでいます。

テレコムAPI業界リーダー

AT&T Inc.

Telefónica SA

Twilio Inc.

Infobip Ltd

Sinch AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Deutsche Telekom、Orange、Telefonicaおよびパートナーが284のネットワークをカバーするGSMAオープンゲートウェイマーケットプレイスの共同設立を完了しました。

- 2025年11月:Vodafoneがネットワークマーケットプレイスをドイツ、スペイン、イタリアに拡大し、初月に1,200人の開発者を獲得しました。

- 2025年10月:Infobipが東南アジアのマーチャント向けにメッセージングAPIを自動呼び出しする生成AI会話型ボットを導入しました。

- 2025年9月:米国連邦通信委員会がSS7およびDiameterの強化義務化規則を提案し、違反1件あたり1,000万USDの罰則を設けました。

グローバルテレコムAPI市場レポートの調査範囲

テレコムAPIとは、アプリケーションがネットワークアーキテクチャを操作するために利用できる標準的なソフトウェア機能のセットです。APIはアプリケーションとデバイス全体のリソースとの組み合わせを橋渡しします。テレコムAPIは、複数の通信対応アプリケーションのためにテレコムサービスおよびデータにアクセスするための媒体です。テレコムプロバイダーはAPIを活用して差別化されたサービスを創出しています。APIによりプロバイダーはサービスとシステムをサードパーティと組み合わせることができ、革新的で高品質なサービスを生み出す迅速なパートナーシップの機会を開拓しています。テレコムAPI市場は、サービスタイプ(メッセージングAPI、IVR/音声ストアおよび音声制御API、決済API、WebRTC(リアルタイム接続)API、位置情報・地図API、加入者識別管理およびSSP API、その他のサービスタイプ)、展開タイプ(ハイブリッド、マルチクラウド、その他の展開タイプ)、エンドユーザー(エンタープライズ開発者、通信事業者内部開発者、パートナー開発者、ロングテール開発者)、地域(北米、欧州、アジア太平洋(中国、韓国、オーストラリア、ニュージーランド、インド、タイ、シンガポール、マレーシア、その他のアジア太平洋)、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。マクロ経済トレンドが市場に与える影響も調査範囲に含まれています。さらに、促進要因や制約など、近い将来の市場の発展に影響を与える要因も調査に含まれています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| メッセージング / SMS-MMS-RCS API |

| 音声 / IVRおよび音声制御API |

| 決済API |

| WebRTC API |

| 位置情報・地図API |

| 加入者ID管理およびSSO API |

| その他のサービスタイプ |

| ハイブリッド |

| マルチクラウド |

| その他の展開モード |

| エンタープライズ開発者 |

| 通信事業者内部開発者 |

| パートナー開発者 |

| ロングテール開発者 |

| 直接キャリア公開 |

| アグリゲーター主導CPaaS |

| サービスとしてのプラットフォーム(PaaS) |

| APIマーケットプレイス / エクスチェンジ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | メッセージング / SMS-MMS-RCS API | ||

| 音声 / IVRおよび音声制御API | |||

| 決済API | |||

| WebRTC API | |||

| 位置情報・地図API | |||

| 加入者ID管理およびSSO API | |||

| その他のサービスタイプ | |||

| 展開タイプ別 | ハイブリッド | ||

| マルチクラウド | |||

| その他の展開モード | |||

| エンドユーザー別 | エンタープライズ開発者 | ||

| 通信事業者内部開発者 | |||

| パートナー開発者 | |||

| ロングテール開発者 | |||

| ビジネスモデル別 | 直接キャリア公開 | ||

| アグリゲーター主導CPaaS | |||

| サービスとしてのプラットフォーム(PaaS) | |||

| APIマーケットプレイス / エクスチェンジ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のテレコムAPI市場の予測値はいくらですか?

テレコムAPI市場は14.22%のCAGRで成長し、2031年までに7,885億2,000万USDに達する見込みです。

2031年にかけて最も急速に成長するサービスタイプはどれですか?

決済APIはテレコム・フィンテック融合およびキャリア課金の拡大に支えられ、14.88%のCAGRで最高の成長を記録しています。

マルチクラウド展開が勢いを増している理由は何ですか?

通信事業者はベンダーロックインを回避し、障害リスクを低減し、エッジワークロードの遅延目標を達成するためにKubernetesベースのサービスメッシュを採用しています。

オープンゲートウェイAPIは開発者にどのようなメリットをもたらしますか?

284のキャリアネットワーク全体で標準化されたネットワーク確認、位置情報、QoS機能を解放する単一のOAuth認証情報を提供します。

米国のキャリアが2026年までに満たすべきセキュリティ要件は何ですか?

米国連邦通信委員会はSS7およびDiameter暗号化、メッセージフィルタリング、異常検知を義務付け、侵害1件あたり最大1,000万USDの罰金を科す予定です。

最終更新日: