トルコ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.03 十億米ドル |

| 市場規模 (2026) | 12.48 十億米ドル |

| 市場規模 (2031) | 15.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.77% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ通信MNO市場分析

トルコ通信MNO市場規模は2025年にUSD 120億3,000万と評価され、2026年のUSD 124億8,000万から2031年にはUSD 150億2,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは3.77%となっています。

この拡大は、堅調なモバイルデータ需要、ブレンドARPUを前年比50%超押し上げた持続的な価格決定力、そして慢性的なハイパーインフレにもかかわらずオペレーターがマージンを守る能力によって牽引されています。強固な4.5Gカバレッジ、急速なスマートフォン普及、および2025年8月の5Gスペクトラムオークションへの準備が、すべての大手キャリアに対して長期的な収益の視認性を担保しています。3つの全国プレーヤーへの集約により、規律ある資本投入が可能となる一方、新興の企業向けIoT機会が新たなアドレサブル収益プールを生み出しています。トルコ通信MNO市場は、ユーラシア・データ通過ハブとしての同国の地理的役割から引き続き恩恵を受けており、新たな陸上および海底ルートからオペレーターに卸売収益の上乗せをもたらしています。

主要レポートポイント

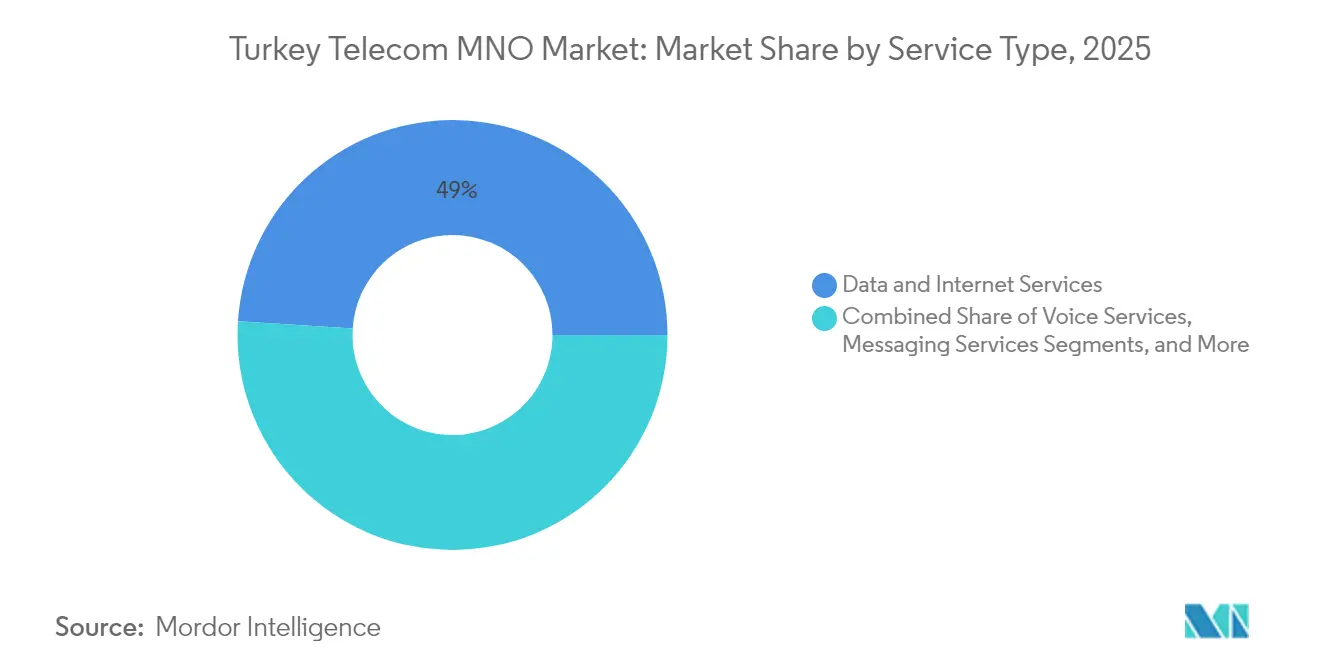

- サービスタイプ別では、データおよびインターネットサービスが2025年のトルコ通信MNO市場シェアの48.98%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 3.84%で拡大しています。

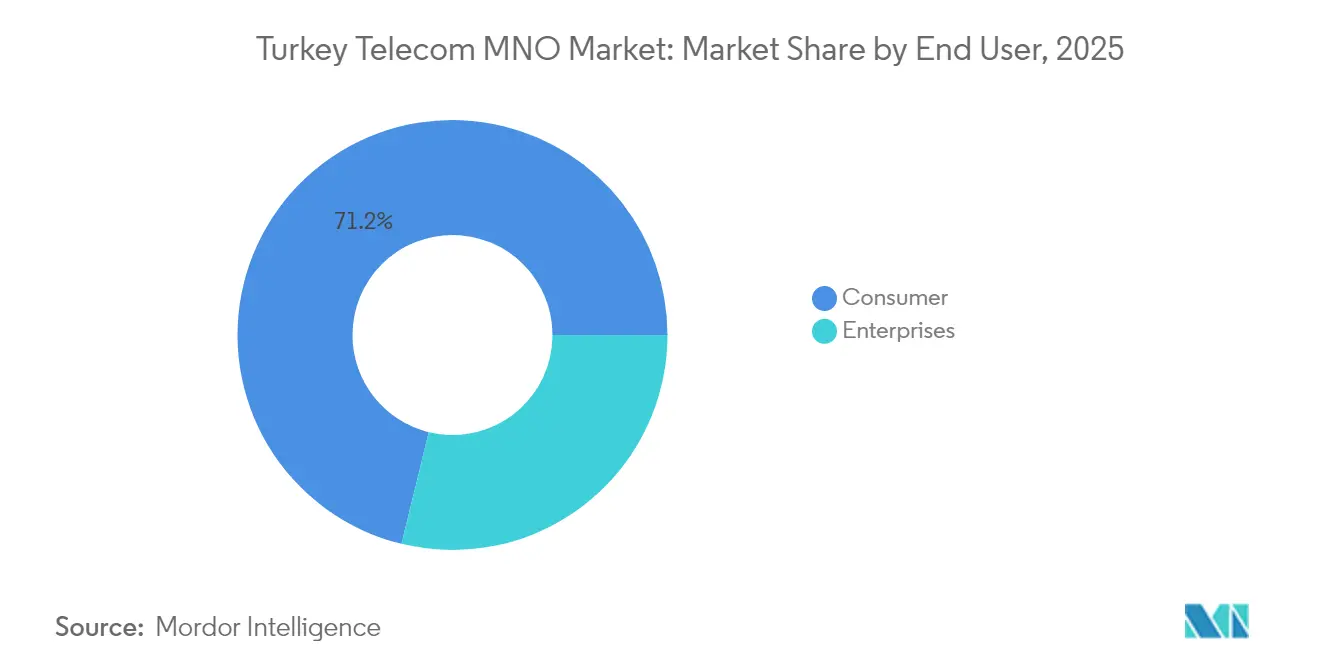

- エンドユーザー別では、消費者向けサブスクリプションが2025年のトルコ通信MNO市場規模の71.19%を占めており、企業向け接続はCAGR 4.05%で2031年まで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ通信MNO市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)% CAGRへの影響(予測) | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| モバイルデータトラフィックの急増と全国的な4.5G カバレッジ | +1.2% | 全国;イスタンブール、アンカラ、 イズミルで最も顕著 | 中期(2~4年) |

| 政府主導の5Gロードマップと2025年スペクトラム オークション | +0.8% | 全国;主要都市中心部での早期ロールアウト | 短期(2年以内) |

| IoT接続に対する企業デジタルトランスフォーメーション需要 | +0.6% | 全国;産業ゾーンおよびスマートシティ パイロット | 長期(4年以上) |

| データARPUを押し上げる高いスマートフォン普及率 | +0.5% | 全国;農村部での急速なキャッチアップ | 中期(2~4年) |

| バックホール容量を強化するトルコ-ヨーロッパ間の新規海底ケーブル | +0.4% | 全国;国際トラフィックに不可欠 | 長期(4年以上) |

| OPEXを削減し新たなB2Bサービスを可能にするAI駆動ネットワーク自動化 | +0.3% | 全国;企業サービスハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの急増と全国的な4.5Gカバレッジ

爆発的なデータ利用がキャリアを音声からバンド幅中心の収益化モデルへと転換させるにつれ、収益構成が再編されています。Turkcell単独で5年間に60億GBを超えるデータを処理しており、ネットワーク負荷を示すと同時に安定したARPU向上を裏付けています [1]Bazaartimes Staff、「Turkcellの4.5Gで60億GB超…」、Bazaar Times、bazaartimes.com。包括的な4.5Gフットプリントはリアルタイム動画、モバイルゲーミング、IoTテレメトリをサポートする均一なサービス品質を提供し、オペレーターが段階的な速度プランを設計することを可能にしています。トラフィック密度は、拡張現実および産業オートメーションワークロードのレイテンシを低下させるエッジコンピュートノードのビジネスケースを加速させます。しかし継続的なキャパシティアップグレードは設備投資(capex)を膨らませ、高度な価格アルゴリズムとスペクトラム再ファーミングへの並行した取り組みを促しています。急増するトラフィックは、限られたスペクトラム保有からの効率を絞り出すためのマッシブMIMOおよびキャリアアグリゲーションに焦点を当てたベンダーパートナーシップも強化しています。

政府主導の5Gロードマップと2025年スペクトラムオークション

情報通信省の2025年8月オークションは、すべての入札者にとって戦略的なバンド幅ポートフォリオを左右する単一のマイルストーンに10年分のスペクトラム計画を凝縮しています。事前資格認定基準は技術的主権を守るために国内R&Dとの連携を奨励しており、Türk TelekomとEricssonの6G協力がその好例です。落札ブロックには都市部および農村地域へのロールアウト義務が課されており、ビジネスケースモデリングに明確さをもたらし、資本市場の関心を触媒しています。整合されたポリシーシグナルは、同時全国ローンチを調整することでフラグメンテーションを抑止し、段階的ライセンスを持つ市場のピアよりも速くスケールを収益化するオペレーターを助けています。ハイパーインフレ下でのオークションのタイミングは、キャリアに高額なスペクトラム費用とマクロ経済によるファンディングコストの両立を迫り、capexショックを希薄化するためのネットワーク共有やニュートラルホストモデルへの注目を高めています。

IoT接続に対する企業デジタルトランスフォーメーション需要

製造業者、公益事業者、物流企業が、キャリアグレードの接続に依存するセンサーネットワークと分析プラットフォームでレガシーシステムをアップグレードしています。専用ネットワークスライスと保証レイテンシSLAはプレミアム価格を実現し、企業ARPUを消費者平均を大幅に上回る水準に引き上げています。オペレーターはコネクティビティとデバイス管理、サイバーセキュリティ、API統合をバンドルすることで応え、バリュースタックを上昇させています。イズミルとブルサのスマートシティパイロットはプルスルー効果を示しています。コネクティビティが整備されると、キャリアは映像分析やクラウドストレージをアップセルします。長期契約はチャーンリスクを軽減し、キャッシュフローを平準化して、消費者セグメントの変動性に対するヘッジを提供します。BTKのeSIMコンプライアンス規則は明確な標準を追加し、採用を加速させ、キャリアが番号リソースを保護しながら定期ライセンス収益を確保することを可能にしています。

データARPUを押し上げる高いスマートフォン普及率

トルコは現在90%を超えるスマートフォン普及率を示しており、トラフィックプロファイルを高精細動画やクラウドゲーミングへと変容させています。リッチなデバイス機能により、キャリアは無制限ソーシャルメディアバンドルなど特定の利用クラスターを収益化するサービス階層の差別化を導入することができます [2]Digital TV News Editorial、「インフレが通信サービス収益成長を牽引」、Digital TV News、digitaltvnews.net。フラッグシップハンドセットに搭載された改良されたアンテナ技術はスペクトラル効率を高め、追加ギガバイトごとの限界コストを削減してグロスマージンを維持します。飽和はネット獲得競争よりもサービス品質とロイヤルティプログラムへと競争の焦点を移行させます。その結果、投資の重点はチャーンシグナルを検知してパーソナライズされたアップセルオファーを可能にする顧客分析エンジンへとシフトします。成熟したデバイスベースはまた、キャリアがネットワーク最適化に活用する匿名化センサーデータを提供し、OPEXを低減しプレミアムデータ階層の価値提案を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| 通信への消費者支出を圧迫するハイパーインフレ | −0.9% | 全国;農村部・低所得地区でより深刻 | 短期(2年以内) |

| 5Gライセンス料をめぐる規制上の遅延と不確実性 | −0.4% | 全国;すべてのキャリアのロールアウトスケジュールに影響 | 中期(2~4年) |

| 耐震改修義務によるタワーリース費用の上昇 | −0.3% | 全国;地震ゾーンで深刻 | 長期(4年以上) |

| 農村部のモバイルデータを代替する新興LEO衛星ブロードバンド | −0.2% | 過疎地の東部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信への消費者支出を圧迫するハイパーインフレ

ヘッドラインインフレが40%超で推移する中、可処分所得は料金改定に遅れをとり、プリペイドユーザーをより小さなデータバンドルや機会的なSIMスワッピングへと追い込んでいます。オペレーターは頻繁なマイクロトップアッププロモーションやロイヤルティ特典で対抗していますが、低所得層ではチャーンリスクが依然として高止まりしています [3]Digital TV News Editorial、「インフレが通信サービス収益成長を牽引」、Digital TV News、digitaltvnews.net。インフレはエネルギーおよびサイト保守コストも押し上げ、名目上の収益成長にもかかわらずEBITDAを侵食しています。それでもモバイル接続は必需品とみなされており、キャリアは大規模な解約を招くことなく四半期ごとの価格改定を導入できています。成功した対応は、地域と社会経済的階層ごとに価格弾力性を調整する高度なセグメンテーション分析にかかっており、チャーンを歴史的な規範内に維持しながら収益利回りをCPIよりも高く保つことを可能にしています。

5Gライセンス料をめぐる規制上の遅延と不確実性

政策発表と最終ライセンス条件の間の経過時間が長引き、ビジネスケース回収期間を延長し、負債資本計画を不透明にしています。スペクトラムコストの不透明さはベンダー交渉を複雑にし、財務リスクを加算するエスカレーション条項付きの暫定機器契約を余儀なくさせています。遅延は5Gの商業ローンチを先送りにし、隣接するEU市場がイノベーション面で先行することを許し、多国籍企業の需要が国境を越えたローミングやプライベートネットワーク輸入へと流れる可能性があります。ファイナンシングの不確実性は、通常はスペクトラム費用のための現金を解放するタワーの売却・リースバック取引に対する外国投資家の意欲を鈍らせます。オペレーターは既存バンドでの非スタンドアロン5Gトライアルによって対処し、規制タイミングリスクをヘッジしながら消費者の期待を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2025年のトルコ通信MNO市場規模の48.98%を占め、音声からバンド幅収益化への加速した転換を反映しています。同セグメントはストリーミング動画、クラウドプロダクティビティツール、ゲーミングトラフィックを背景に拡大を続けており、無制限および速度段階制プランのアップセルの柱であり続けています。音声収益は絶対値では減少を続けていますが、メッセージング、動画、ストレージのアドオンを含むコンバージドバンドル内での顧客維持の接着剤として機能しています。メッセージングはOTTプラットフォームがレガシーSMSを侵食する構造的な衰退にありますが、オペレーターは企業対顧客アラートのRCS推進によって量を安定させています。IoTおよびM2Mサービスは、依然として一桁台の貢献にとどまりながらも、CAGR 3.84%で他のすべてのラインを上回っています。機会は産業オートメーション、フリート追跡、スマートシティ展開を中心に据えており、それぞれがアンカラとイズミルでテスト中のネットワークスライス機能によって支援されています。OTTおよびペイTVソリューションはポートフォリオを補完し、キャリアがコンテンツパートナーシップを活用して世帯あたりの平均収益を拡大し、純粋なモバイルのみのアカウントから多角化することを可能にしています。ローミング、クラウドストレージ、サイバーセキュリティコンサルティングなどのその他サービスは、インフレ起因のOPEXスパイクを緩衝する高マージンの補助的収益流を追加します。

持続的なデータトラフィックの弾力性は、わずかな料金引き上げでも不釣り合いに大きな収益増加につながることを意味しており、すべてのオペレーターが年間設備投資の60%超をキャパシティアップグレードと光ファイバーバックホールに振り向ける理由を裏付けています。差別化されたサービス品質パッケージは、特に5G対応RANソフトウェアに組み込まれたトラフィック管理ツールがプレミアムモバイルゲーミング階層のレイテンシを保証できる現在、既存事業者がアップセルする余地を与えています。迫りくるオークションは周波数保有を拡大し、5Gスタンドアロンをサポートする連続スペクトラムブロックを可能にし、IoT向けのネットワークスライス収益化を解放します。ARPUがデータヘビーなポストペイドアカウントへと高まるにつれ、トルコ通信MNO市場は将来的な規制価格上限や景気後退起因の量減少に対するバッファーを構築します。その軌跡は、インフレ的なマクロ環境においても持続的なフリーキャッシュフロー拡大への投資家信頼を固めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業向け成長がデジタルトランスフォーメーションを加速

消費者向けサブスクリプションは依然としてスケールをもたらしており、2025年のトルコ通信MNO市場シェアの71.19%を占めています。しかし成長は、普及率がアドレサブル人口の100%に近づくにつれて成熟しており、獲得からウォレットシェア獲得へのシフトを促しています。そのためオペレーターは、ARPUを高めチャーンを低下させるために、モバイルを固定ブロードバンド、ペイTV、クラウドストレージとバンドルしています。ロイヤルティプログラムとファミリーデータプールがさらに粘着性を強化します。しかし競争は、ネットワーク高密度化とエッジキャッシングが決定的な役割を果たす動画ストリーミング品質やゲーミングレイテンシなどの体験要因において激化しています。ハイパーインフレはARPU成長を維持しながら圧縮された消費者予算に対応する小口日次データオプションの提供をキャリアに迫る複雑さを加えています。

対照的に企業は、インダストリー4.0プロジェクトと政府のスマートシティ補助金によりCAGR 4.05%で拡大する最も成長の速いコホートです。製造実行システム、リアルタイム資産モニタリング、コネクテッドビークルプラットフォーム向けの専用コネクティビティはプレミアム価格を引き付け、企業ARPUを消費者レベルの3倍超に引き上げています。平均3年の契約期間は収益の変動性を低減し、安定したキャッシュフロー予測を支援します。産業パーク内に設置されたエッジコンピュートノードは、自動搬送車やロボティクスのレイテンシを短縮し、オペレーターをコモディティバンド幅サプライヤーではなく戦略的パートナーへと変えています。こうした力学は各キャリア内に特化した営業ユニットを促進し、物流、エネルギー、公共安全などの垂直産業に注力し、カスタマイズされたSLAと統合分析ダッシュボードを完備しています。5Gスタンドアロンが到来すると、プライベートネットワークスライスが企業デジタルロードマップにおけるオペレーターの関連性をさらに定着させ、トルコ通信MNO市場内に高マージンの柱を強固なものにするでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

トルコ通信MNO市場規模の3分の1以上を占めるイスタンブールは、高価値トラフィックと技術パイロットの震源地であり続けています。同市の高密度なビジネス地区と富裕層消費者基盤は、プレミアム5Gハンドセットと高スループット企業ソリューションの早期採用を支援し、積極的な小型基地局の高密度化とエッジクラウド展開を正当化しています。アンカラとイズミルが二次ノードとして続き、低レイテンシネットワークへの堅牢な需要を持つ政府機関、防衛関連企業、輸出志向型製造業の集積によって牽引されています。アンタルヤからボドルムに及ぶ季節的な観光回廊は夏季トラフィックを増加させ、ユーザーエクスペリエンスを保護しながら収益最大化を図る動的なキャパシティ再配分ツールを促進しています。

アナトリアの農村部では、陸上インフラ整備が経済的に依然として困難という対照的な状況が見られます。Türk Telekomの光ファイバー普及は1日当たり100キロメートルの敷設ペースで、普及サービス基金の活用とカバレッジ格差に対するBTKペナルティリスクの最小化を目指し、未整備地域を優先しています。タワーが少ない地域では、オペレーターが費用抑制のために衛星バックホールと共有インフラコンソーシアムを試験しています。一方、グローバルLEO衛星コンステレーションが農村部の無制限データ需要を侵食し始めており、キャリアを市場シェアを守るために陸上音声と衛星ブロードバンドを組み合わせたハイブリッドアクセスバンドルへと後押ししています。

国際接続は戦略的なレバレッジをもたらします。Sparkle-Turkcellリンクやブルーメッドプロジェクトを含む新規海底システムは、トルコをヨーロッパと中東のトラフィックをキャリアの陸揚げ局に流入させる地中海データ十字路として位置づけています。1,850キロメートルのSOCARファイバールートなどの陸上回廊はトランジットパスを多様化し、レジリエンシーを改善し、マルチリージョン存在を求めるハイパースケールクラウドプロバイダーに対応しています。これらのプロジェクトからの卸売収益は国内ラストマイルアップグレード向けのcapexを下支えし、トルコのデジタルブリッジとしての役割を強化する好循環の投資サイクルを創出しています。

競合環境

トルコのモバイル市場は寡占体制にあり、Turkcell、Vodafone、Türk Telekomが合計で95%超のサブスクリプションを占め、価格競争ではなく技術差別化を基盤とした規律ある競争が展開されています。Turkcellは2025年までにネットワーク機能の40%という積極的な仮想化目標を活用してOPEXを低減し、クラウドネイティブサービスを迅速に展開することで、デジタルサービスプラットフォームとして自らを位置づけています。Vodafone Turkeyは顧客エクスペリエンス指標に注力し、ケア対応へのAIボット統合と、高価値ポストペイドユーザーを囲い込むHepsiburadaリワードスキームなどのロイヤルティパートナーシップを展開しています。Türk Telekomは全国光ファイバー資産を活用して固定・モバイルの統合提案をバンドルし、企業ICT契約および公共部門デジタル化プロジェクトにおけるクロスセリング機会を活用しています。

協調型R&Dが次の競争フロンティアとして浮上しています。EricssonとTürk Telekomの6G協定、TurkcellとHuaweiの5G-Advanced覚書(MoU)は、ホログラフィック会議などのレイテンシ敏感なサービスの市場投入時間を短縮することを目指したベンダーとオペレーターの共同イノベーションを例示しています。キャリアの中央局内に共同設置されることが多いエッジコンピュートのフットプリントはサードパーティ開発者に開放されており、コネクティビティとアプリケーション層にまたがって収益が共有されるプラットフォームアプローチを示しています。歴史的に限定的であったインフラ共有は、インフレ圧力下で牽引力を増しており、パッシブタワー合弁事業が検討中であり、単独建設比で最大30%のcapex削減が見込まれています。

規制は堀と動機の両方として機能しています。BTKのカバレッジ不足に対する0.2%の収益ペナルティは、既存事業者が全国サービス品質を維持するインセンティブとなり、大規模な資本準備のない新規参入者に対する参入障壁を高めています。同時に、迫りつつあるサイバーセキュリティ法はデータローカライゼーションを義務付け、キャリアを国内クラウドパートナーシップへと向かわせ、ベンダー選定やネットワークアーキテクチャ上の選択に影響を与えています。正味の結果として、高い参入障壁と粘着的な加入者基盤が持続することから、トルコ通信MNO市場は中期的に3社による競争体制を維持するとみられます。

トルコ通信MNO産業リーダー

Turkcell Communication Services Inc.

Türk Telekom

Vodafone Turkey

Netgsm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TurkcellとHuaweiは、MWC 2025において5G-Advancedおよび量子鍵配送研究をカバーする包括的な覚書(MoU)に署名しました。

- 2025年3月:EricssonとTürk TelekomはMWC 25において6G協力協定を締結し、トルコを早期段階の6Gトライアルに向けて位置づけました。

- 2025年3月:SparkleとTurkcellはトルコと南ヨーロッパを結ぶ新規海底ケーブルプロジェクトの開発に関する覚書(MoU)に署名し、国際容量を強化しました。

- 2025年1月:Turkcellはイスタンブールで国際電気通信連合(ITU)の初回AIネイティブネットワーク作業会合を主催し、自動化研究における同オペレーターのリーダーシップを示しました。

トルコ通信MNO市場レポートの対象範囲

トルコ通信MNO市場調査は、トルコの主要通信企業がエンドユーザー(消費者および企業)に提供するさまざまな通信サービス(データ、音声、メッセージング、ローミング等)の販売によって生み出される収益を追跡します。

トルコ通信MNO市場は、通信サービス(音声サービス(有線、無線)、データおよびメッセージングサービス、OTTおよびペイTVサービス)によってセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)における市場予測と規模を提供します。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主な質問

トルコ通信MNO市場の現在の価値は?

市場は2026年にUSD 124億8,000万の価値を有し、2031年までにUSD 150億2,000万に達する見込みです。

市場の成長速度はどの程度と予測されますか?

2026年から2031年の間にCAGR 3.77%で拡大する予測です。

最も多くの収益を生み出すサービスタイプは何ですか?

データおよびインターネットサービスが2025年の総収益の48.98%のシェアでリードしています。

主要プレーヤーは誰ですか?

Turkcell、Vodafone Turkey、Türk Telekomが共同で95%超のサブスクリプションを保有しています。

トルコはいつ5Gスペクトラムオークションを開催しますか?

全国5Gオークションは2025年8月に予定されています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

IoTおよびデジタルトランスフォーメーションプロジェクトにより、企業向け接続がCAGR 4.05%で拡大しています。

最終更新日: