アイスランド通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

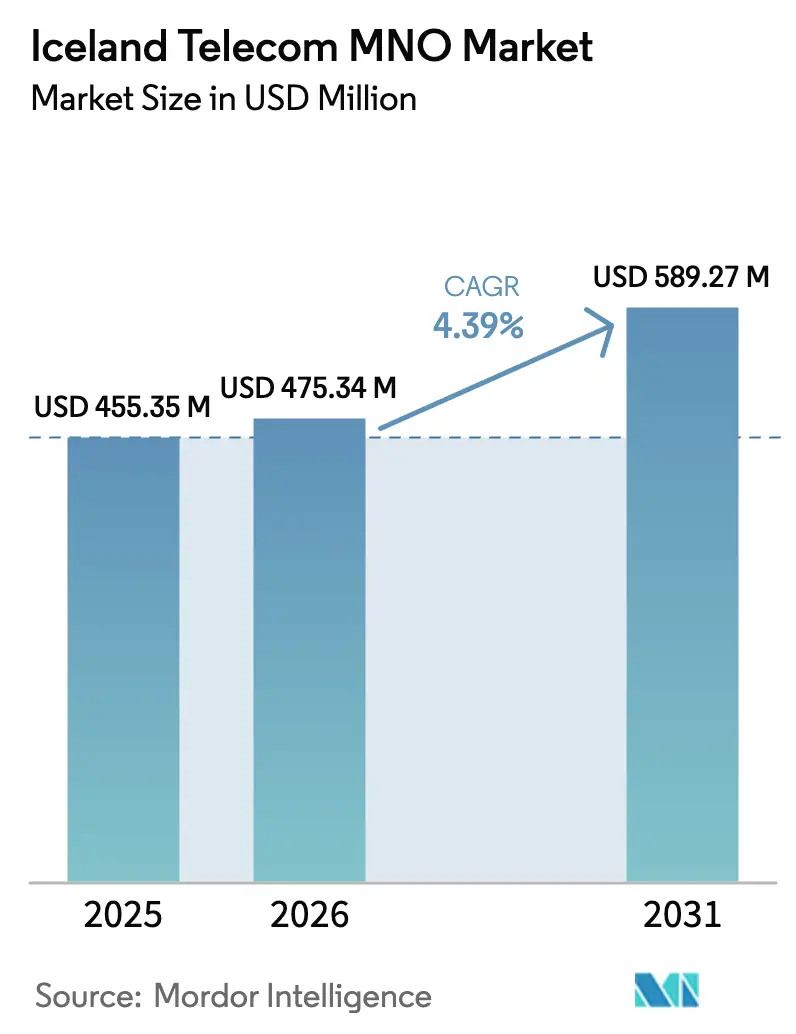

| 基準年の市場規模 (2025) | 455.35 百万米ドル |

| 市場規模 (2026) | 475.34 百万米ドル |

| 市場規模 (2031) | 589.27 百万米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

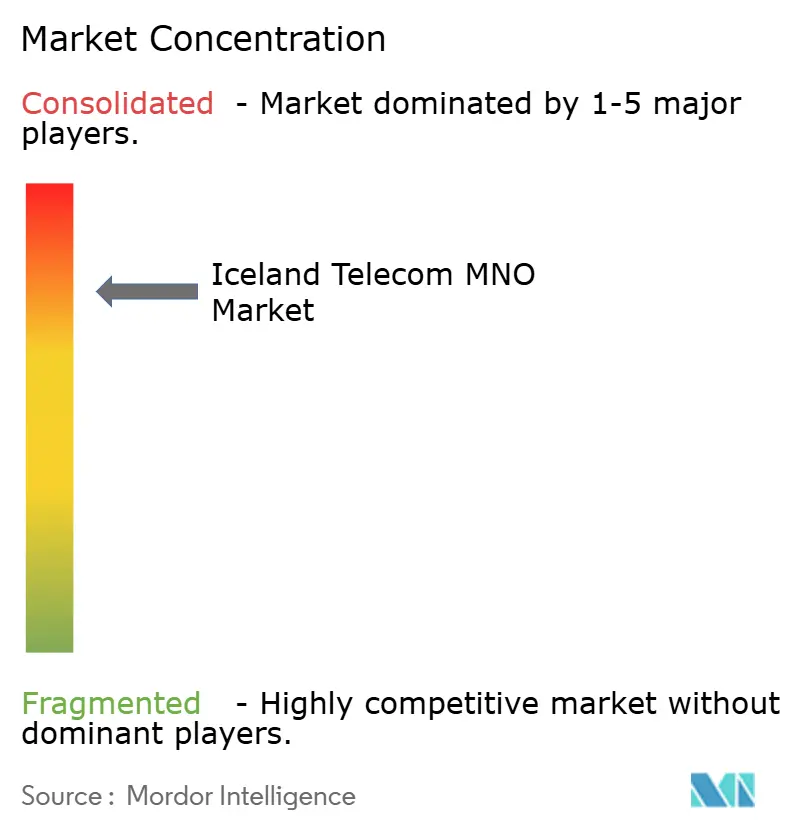

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイスランド通信MNO市場分析

アイスランド通信MNO市場規模は、2025年のUSD 4億5,535万から2026年にはUSD 4億7,534万に成長し、2026年〜2031年の4.39% CAGRで2031年までにUSD 5億8,927万に達する見込みです。

5Gカバレッジの拡大、急速に成長するIoT接続、および持続的なモバイルデータ需要がこの拡大を支えています。通信事業者は2025年末までに2G/3Gネットワークを廃止し、低遅延サービス向けにスペクトルを再利用する一方、全施設の91%に存在するファイバーバックホールがシームレスな固定・モバイル融合を支援しています。マネージドコネクティビティ、サイバーセキュリティ、エッジソリューションに対する企業需要は長期的な収益の可視性を高めており、卸売価格上限が消費者料金を抑制している中でも安定しています。IRISの海底ケーブルなどの戦略的投資は、グリーンコンピューティング容量を必要とするグローバルプレーヤーを引き付け、再生可能エネルギーデータセンターハブとしてのアイスランドの役割を強化しています。一方、人口密度の低さは一人当たりの設備投資(CAPEX)を押し上げ、通信事業者はマージンを守るためにサイト共有とベンダーファイナンシングを中心としたイノベーションを余儀なくされています。

主要レポートのポイント

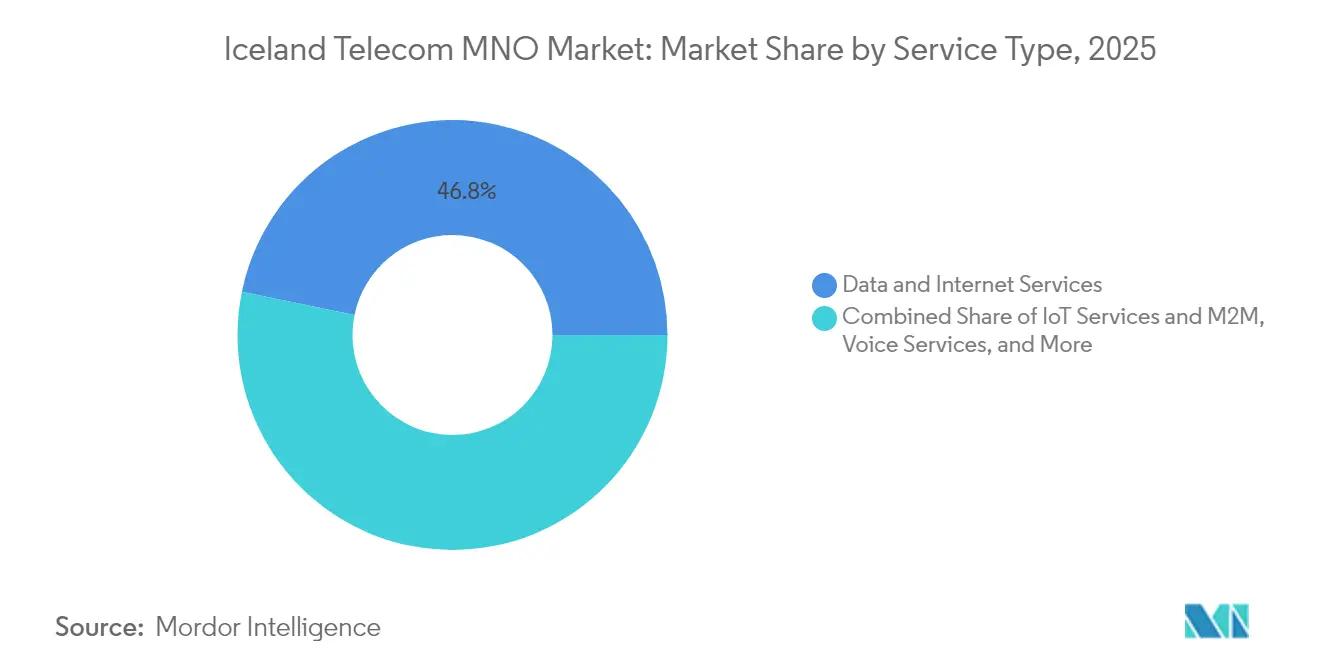

- サービスタイプ別では、データおよびインターネットサービスが2025年に46.78%の収益シェアでリードし、IoTおよびM2Mサービスは2031年にかけて4.64%のCAGRで拡大する見込みです。

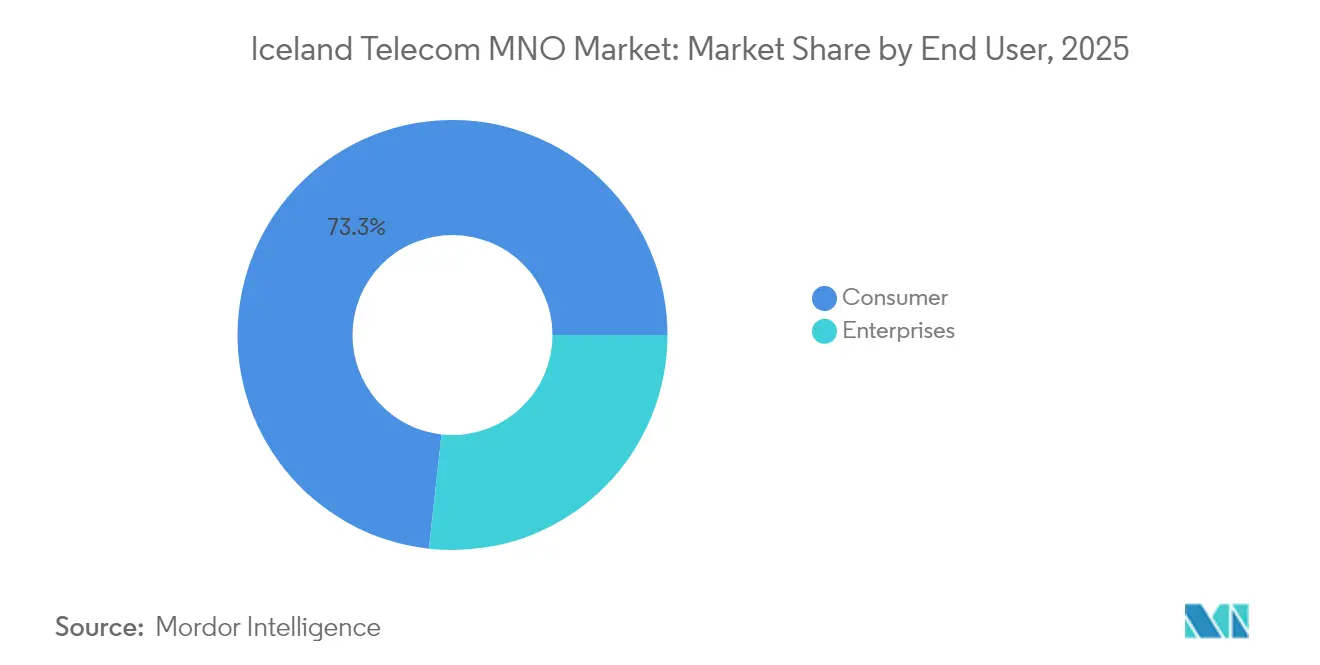

- エンドユーザー別では、消費者セグメントが2025年にアイスランド通信MNO市場シェアの73.25%を占め、企業向け接続は2031年にかけて4.86%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アイスランド通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークの展開とインフラの近代化 | +1.2% | 全国、首都圏を優先 | 中期(2〜4年) |

| IoTおよびM2Mサービス採用の拡大 | +0.8% | 全国、産業およびスマートシティハブ | 長期(4年以上) |

| モバイルデータ消費の増加 | +0.7% | 全国、消費者および企業ユーザー | 短期(2年以内) |

| 企業セクターにおけるデジタルトランスフォーメーション | +0.6% | 全国、政府主導の需要 | 中期(2〜4年) |

| 政府のデジタルアイスランド構想 | +0.5% | 全国、公共サービスのデジタル化 | 長期(4年以上) |

| 観光回復によるローミング収益の増加 | +0.4% | 全国、夏季の季節的ピーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの展開とインフラの近代化

通信事業者はコストのかかるレガシー層を置き換えるために5Gを急速に展開しています。Síminnとエリクソンは2025年半ばまでに人口の90%をカバーする計画を立てており、Novaはすでにヴェストマンナエイヤルでギガビット速度を提供しています。[1]エリクソン、「Síminnが全国5G向けにエリクソンを選定」、ericsson.com 6ヶ月間で12,000以上の5Gカバレッジエリアが開通し、10倍の飛躍を遂げ、超低遅延の企業ユースケース向けにスペクトルを解放しています。2G/3Gネットワークの閉鎖はエネルギーコストを削減し、運用を簡素化することで、通信事業者はスマートファクトリー、鉱業、海事アプリケーションに対応するスモールセルサイトの高密度化に向けてOPEXを振り向けることができます。5Gの先行導入者は企業取引における価格決定力を獲得し、アイスランドを大西洋横断接続パイロットの北極圏テストベッドとして位置付けています。

IoTおよびM2Mサービス採用の拡大

100人当たり109台のマシンSIMを持つアイスランドは、世界で最も接続された社会の一つにランクされています。電力会社は地熱発電所全体にセンサーを展開し、漁業はクォータルールを遵守するためにリアルタイムで船舶ルートを監視しています。レイキャビクのスマートシティロードマップは、適応型照明と渋滞分析のためにセルラーノードを使用しており、アルミニウム製錬所は予知保全データのためにプレミアムリンクを契約しています。デジタルアイスランドフレームワークの下での政府調達は複数年にわたる接続量を確保し、通信事業者の収益の確実性を支援しています。5Gとファイバーのフットプリントは、低炭素エッジロケーションを求める海外ベンダーを引き付け、卸売トラフィックとパートナーシップ収入を拡大しています。

モバイルデータ消費の増加

平均モバイル使用量は2年間で2倍となり、2024年6月時点で加入者1人当たり17GBに達し、北欧平均を大幅に上回っています。[2]OECD、「固定・モバイルブロードバンド指標2024」、oecd.org 長い冬は屋内でのビデオストリーミングやゲームを促進し、ほぼ全域に広がるファイバーはオフロードを可能にし、クラウドコラボレーションの遅延を低く保っています。観光業は大量のスパイクをもたらし、2024年第1四半期の46万人の外国人訪問者は滞在期間が短くなったにもかかわらず、より高いローミング収益をもたらしました。クラウドファーストの運用を行う企業はアイスランドのデータセンターを通じてワークロードをバックホールし、マクロおよびスモールセル層の両方で容量要件を強化しています。通信事業者は段階的な速度プランによってトラフィックを収益化していますが、観光客が集中するゾーンでの混雑を避けるためにスペクトル資産を継続的に調整する必要があります。

企業セクターにおけるデジタルトランスフォーメーション

デジタルアイスランドの指令は、政府機関がすべての市民とのやり取りをオンラインに移行することを義務付け、民間企業がワークフローを近代化するインセンティブを与えています。[3]デジタルアイスランド、「戦略2025」、island.is漁業、旅行、再生可能エネルギーの中小企業は、遠隔地のクルーのためにセキュアなモバイルリンクに依存するサービスとしてのソフトウェア(SaaS)プラットフォームを採用しています。2024年の法人税の21%への引き上げは効率性への注目を高め、企業をIoT対応の資産追跡とAI駆動の分析へと向かわせています。海外のハイパースケーラーはグリーンコンピュートクラスターのためにアイスランドを選び、冗長な10Gbpsモバイルバックアップパスを要求し、ARPUを押し上げています。マネージドファイアウォールとSD-WANソリューションのクロスセルは、通信事業者のウォレットシェアを深め、長期契約を確保しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口の少なさと険しい地形による一人当たりネットワーク設備投資(CAPEX)の高さ | -0.9% | 全国、農村内陸部で深刻 | 長期(4年以上) |

| 規制による卸売価格上限がマージンを圧迫 | -0.6% | 全国、全通信事業者 | 中期(2〜4年) |

| 1GHz未満のスペクトルの不足が屋内カバレッジ品質を阻害 | -0.4% | 全国、高密度都市部 | 中期(2〜4年) |

| 小規模な対象市場がベンダーの規模の経済を制限 | -0.3% | 全国、ベンダー交渉 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人口の少なさと険しい地形による一人当たりネットワーク設備投資(CAPEX)の高さ

1km²当たりわずか3.6人という人口密度は、通信事業者が氷河、溶岩原、フィヨルドにわたって基地局を展開することを余儀なくさせています。氷点下の強風に耐える堅牢なハードウェアはサイトコストを押し上げ、ヘリコプターによる物流がさらなるプレミアムを加えています。Síminnが5Gを人口の90%に展開する取り組みは、したがってOECDのどの同業者よりもユーザー1人当たりより多くの資本を吸収します。嵐や火山灰が機器の摩耗を加速させるため、継続的なメンテナンスもコストがかかります。この負担は最小の通信事業者であるSýnに最も重くのしかかり、資金不足が拡大すれば統合の憶測が高まる可能性があります。

規制による卸売価格上限がマージンを圧迫

郵便・電気通信局は競争を促進するために卸売料金を制限していますが、5G無線機器の購入がピークを迎える時期に1ビット当たりの収益を削減しています。通信事業者はプレミアム再販チャネルを通じてCAPEXを相殺することができず、EBITDAを守るために消費者へのアップセルと企業バンドルに頼らざるを得ません。2024年の増税はさらに純利益を圧迫し、補助金が改善されない限り農村部のアップグレードを遅らせるよう取締役会に圧力をかけています。持続的な価格上限の圧縮は、次世代スタンドアロン5Gコアのイノベーションを遅らせ、回収期間を延ばす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが主導し、IoTが加速

データおよびインターネットサービスは2025年のアイスランド通信MNO市場規模の46.78%を占め、より高いビデオトラフィックと固定・モバイル代替によって牽引されました。音声収益は、通信事業者がユーザーを追加スペクトルを必要とせずに通話品質を向上させるVoLTEパッケージに移行させることで、引き続き堅調を維持しています。メッセージングはOTTの圧力の下で侵食が続いていますが、企業向けプランにバンドルされたSMSが減少を緩和しています。IoTおよびM2M加入は最速の4.64% CAGRを記録し、接続船舶監視と地熱発電所テレメトリーに支えられ、2031年までにアイスランド通信MNO市場への貢献度が9.3%に拡大すると予測されています。

2025年末までの2G/3Gネットワークの廃止計画により、すべてのトラフィックがLTEおよび5G層に集約され、コスト構造が簡素化され、保証スループット層のプレミアム価格設定が可能になります。通信事業者は産業顧客向けのネットワークスライシングを試験的に導入し、消費者向けプランにはない新たな収益化手段を開拓しています。OTTおよびペイTVサービスは全国的なファイバーバックホールを活用して4Kストリームを配信し、通信事業者がモバイルとホームエンターテインメントをバンドルして解約率を低減するのに役立っています。デバイス保険やアイデンティティ管理などの付加価値サービス(VAS)は、音声が低成長の環境において追加的なマージンを生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の勢いが家庭の成長を上回る

企業は2025年の収益の26.75%を生み出しましたが、4.86% CAGRで成長すると予測されており、後者の73.25%のシェアにもかかわらず消費者の成長を上回っています。企業はSLAに裏付けられたスループット、デュアルリンク冗長性、マネージドIoTスタックを重視し、消費者平均の3.2倍のARPUを実現しています。デジタルアイスランドプログラムは公共機関に電子サービスプラットフォームの採用を義務付け、セキュアなVPNとM2M SIMフリートを提供する通信事業者のアンカー契約を創出しています。

アイスランド通信MNO市場における消費者基盤の市場シェアは、2024年の人口成長率が2.3%で頭打ちとなり、モバイル普及率がすでに120%を超えているため安定しています。しかし、1回線当たりの使用量は増加し続けており、データ量の倍増により加入者増加なしでも2024年のブレンドARPUが4%上昇しました。観光客向けプリペイドの数量は季節的なスパイクをもたらし、冬の低迷を相殺しています。消費者向けプランはストリーミング特典と国際ローミングをバンドルするケースが増えており、北米とヨーロッパの間の経由地としてのアイスランドの役割を活用しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

国全体が単一のライセンスゾーンとして機能していますが、収益密度は大きく異なります。首都圏は住民の64%を擁し、2025年のアイスランド通信MNO市場規模の60.12%以上を占めており、フィンテックおよびメディア企業に10ms未満の遅延を提供する高密度スモールセル層によって支援されています。新しいレイキャネス高速道路に沿った南西部の回廊では人口が4.1%増加し、急速な郊外住宅開発が進んでおり、マクロトラフィックをオフロードする26GHzミリ波展開の回廊が開かれています。

ウェストフィヨルズとイーストフィヨルズの農村自治体は過疎化に直面していますが、ユニバーサルサービス規則により通信事業者はカバレッジを維持する義務があります。マイクロ波バックホールと衛星バックアップリンクは運用費用(OPEX)を増加させ、通信事業者は料金を一定に保つためにコスト分担を交渉しています。厳しい気象条件により建設期間が夏季に限られるため、−40°Cで動作可能な堅牢な無線機器の機動的な建設計画と備蓄が必要です。

アイスランドの大西洋中央部の位置は、IRISなどの海底ケーブルへの多大な投資を促進し、2026年までにアイルランドへの48Tbpsの容量を提供し、大陸間の再生可能エネルギー駆動のデータセンターブリッジとしての国の地位を強化しています。季節的な観光の流れはゴールデンサークルに需要を集中させ、6月〜8月の混雑を防ぐために毎年臨時のスモールセルオンホイールズが展開されています。冬は使用が屋内にシフトし、希少な1GHz未満のスペクトルに依存する屋内カバレッジのアップグレードを促進しています。

競争環境

競争は、無線アクセス市場を集合的に支配する3つの全国通信事業者—Síminn hf.、Nova、Sýn hf.—を中心に展開されています。Novaは早期の無制限データ料金と広範な3.5GHz帯域の保有により、2021年にモバイルインターネットトラフィックで60.3%をリードしました。Síminnは固定回線の優位性を活用してファイバーとモバイルをバンドルし、エリクソン構築の5Gスライシングで企業契約をターゲットにしています。Sýnはコンテンツ主導のバンドルに注力し、ストリーミングプラットフォームと提携してARPUを向上させ解約率を低減しています。

インフラの近代化が戦略的ポジショニングを決定しています。Síminnの5年間のエリクソン契約は4Gを近代化し、2025年半ばまでに住民の90%への5G展開を加速させます。Novaは漁船団への海事カバレッジを提供するために非地上系ネットワーク統合を試験し、Sýnはコスト効率のためにオープンRANを検討しています。

価格競争は郵便・電気通信局の卸売上限によって制限されているため、通信事業者はサービス品質、付加価値セキュリティ、データセンターテナントとの共同イノベーションによって差別化しています。3社すべてがグリーンエネルギーブランディングを追求し、2027年までに無線サイトを完全に地熱または水力発電で稼働させることを目指しています。ベンダーパートナーシップはコアアップグレードのためのノキアや、農村部の建設コストを削減する鉄塔共有コンソーシアムにまで及んでいます。

アイスランド通信MNO業界リーダー

Siminn hf.

Syn hf.

NOVA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Novaは、クラウドネイティブ企業向けに設計された、ファイバー、4.5G、5G接続、VoLTE、VoWiFiを組み合わせた高速ビジネスパッケージを発表しました。

- 2024年9月:Borealis Data CenterとModularityは、地熱エネルギーを活用したAIキャンパスと海底ケーブルハブの建設に合意し、第1フェーズは2026年に稼働予定です。

- 2024年5月:政府は、高度なサービス向けにスペクトルを解放するため、2025年末までに全国的な2G/3Gネットワークの停波を確認しました。

- 2024年2月:FariceはFar North Digitalと共同マーケティング協定を締結し、北極ルートを経由してIRISリンクを日本に向けて延伸し、極地横断容量を強化しました。

アイスランド通信MNO市場レポートの範囲

通信または電気通信とは、電磁的手段による情報の長距離伝送です。通信市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。5Gに対する需要の増加など、いくつかの要因が通信サービスの採用を促進すると考えられています。

アイスランド通信MNO市場は、サービス(音声サービス(有線、無線)、データおよびメッセージングサービス、OTTおよびペイTVサービス)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)で提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2031年のアイスランド通信MNO市場規模はどのくらいになりますか?

2026年〜2031年の4.39% CAGRで拡大し、USD 5億8,927万に達すると予測されています。

アイスランドのモバイル市場で最も成長が速いセグメントはどれですか?

IoTおよびM2Mサービスは、5Gと産業需要を背景に2031年にかけて4.64% CAGRを記録すると予測されています。

アイスランドはいつレガシーモバイルネットワークを停波しますか?

政府は5G向けにスペクトルを解放するため、2025年末までに全国的な2G/3Gの停波を義務付けています。

どの地域が最も多くの通信収益をもたらしていますか?

レイキャビク周辺の首都圏は、高い人口密度とファイバーカバレッジにより、2025年の市場収益の60.12%以上を占めています。

アイスランドはどのように国際接続を改善していますか?

2026年に開通予定のアイルランドへのIRIS海底ケーブルは48Tbpsの容量を追加し、国のデータセンター拡張を支援します。

最終更新日: