骨ワックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

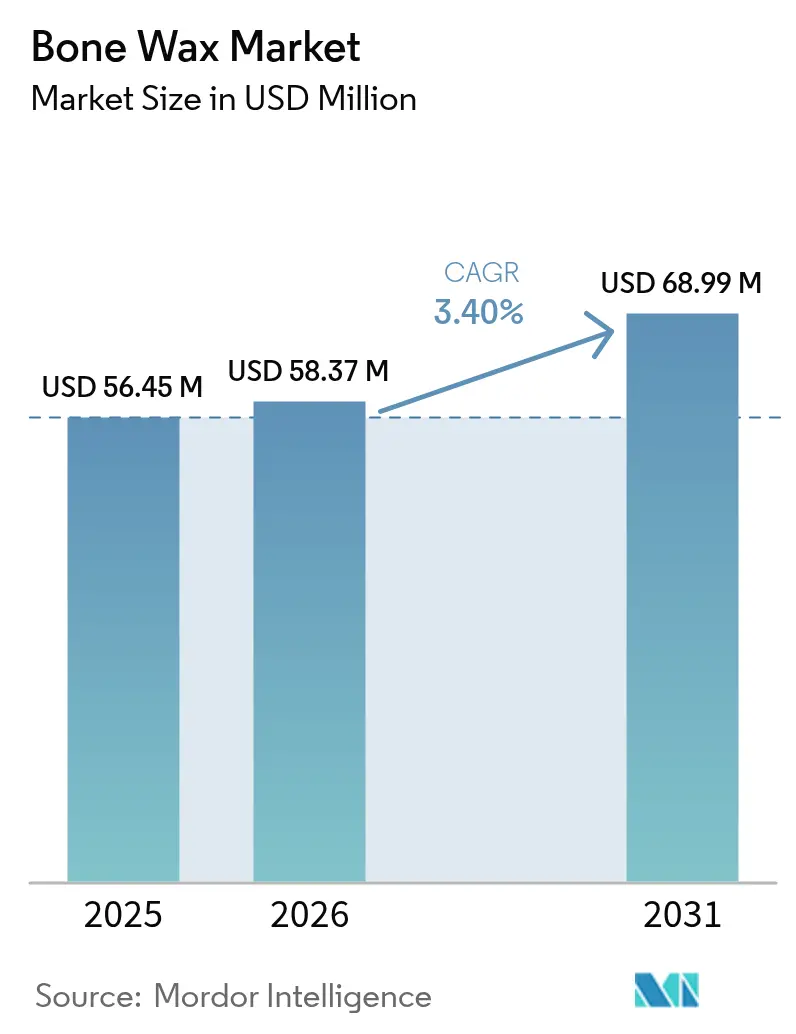

| 市場規模 (2026) | 58.37 百万米ドル |

| 市場規模 (2031) | 68.99 百万米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

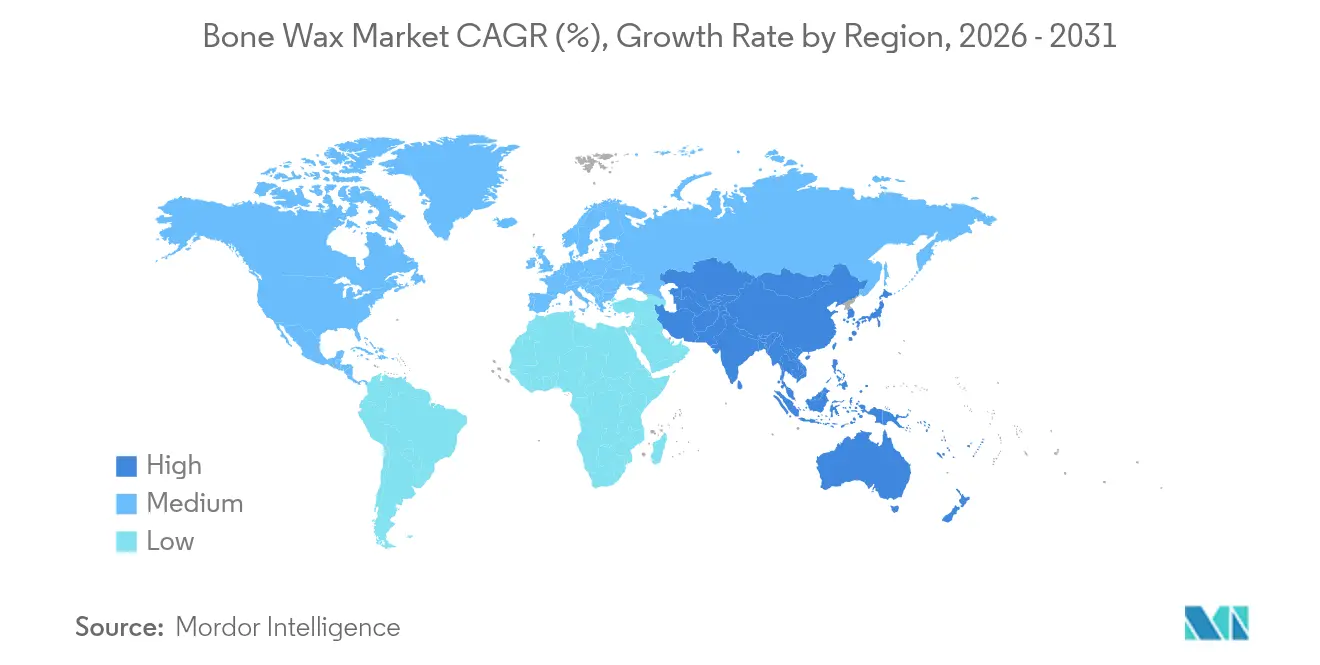

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨ワックス市場分析

骨ワックス市場規模は2025年に5,645万米ドルと評価され、2026年の5,837万米ドルから2031年には6,899万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は3.40%です。需要は、感染リスクを低減し骨再生を支援する合成完全吸収性代替品への、蜜蝋ベースの非吸収性製剤からの移行によって形成されています。多角化した医療機器大手による戦略的買収は、次世代止血剤が手術成績における重要な差別化要因であるという確信を示しています。地域別のパフォーマンスは依然として不均一であり、北米は外来手術センター(ASC)の深い普及率から恩恵を受けている一方、アジア太平洋はインフラ投資が手術件数を押し上げ、最も速い成長を記録しています。医療グレードの蜜蝋におけるサプライチェーンの不安定性が、一貫性と予測可能な価格を提供する合成代替品への関心を加速させており、競争の激しさが増しています。

主要レポートのポイント

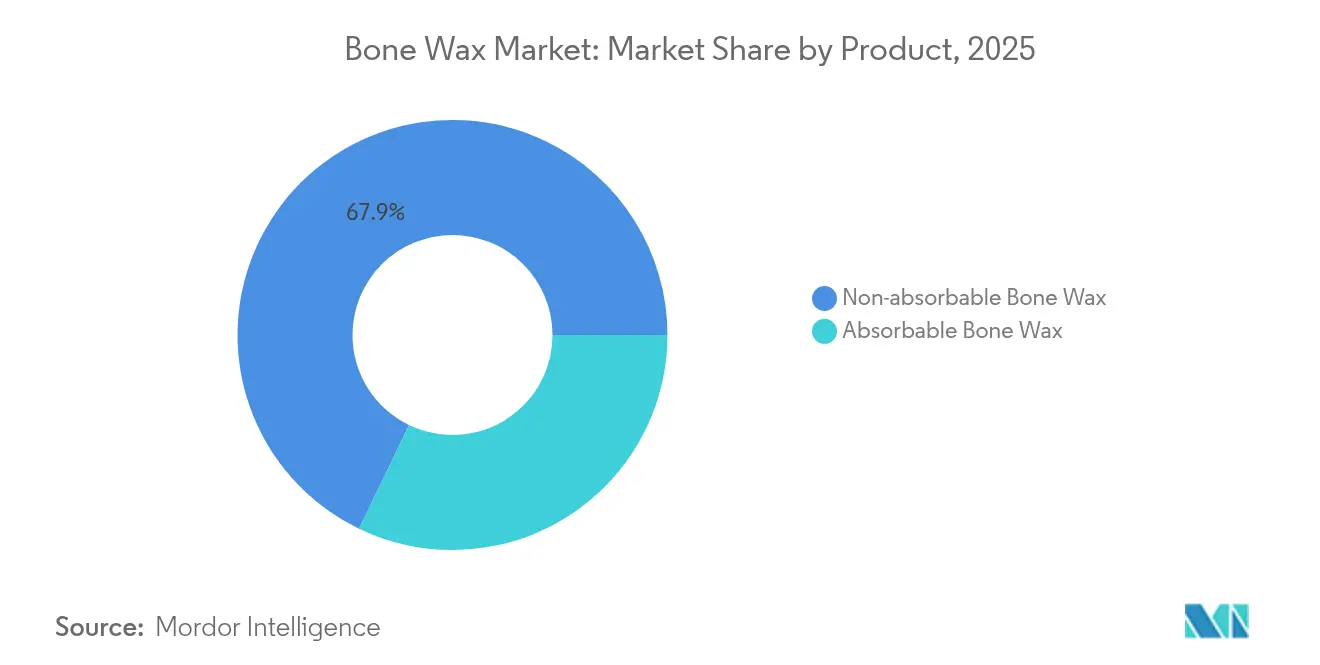

- 製品別では、非吸収性ワックスが2025年の骨ワックス市場シェアの67.85%を占めました。吸収性製品は2031年にかけて5.08%のCAGRで進展しています。

- 材料組成別では、蜜蝋製剤が2025年の骨ワックス市場規模の54.12%を占めた一方、β-リン酸三カルシウム(β-TCP)/デンプン複合材料は2031年にかけて5.57%のCAGRで拡大すると予測されています。

- 形態別では、スティックが2025年に55.21%の収益シェアでトップとなり、パテは2031年にかけて4.86%のCAGRで最も速く成長しています。

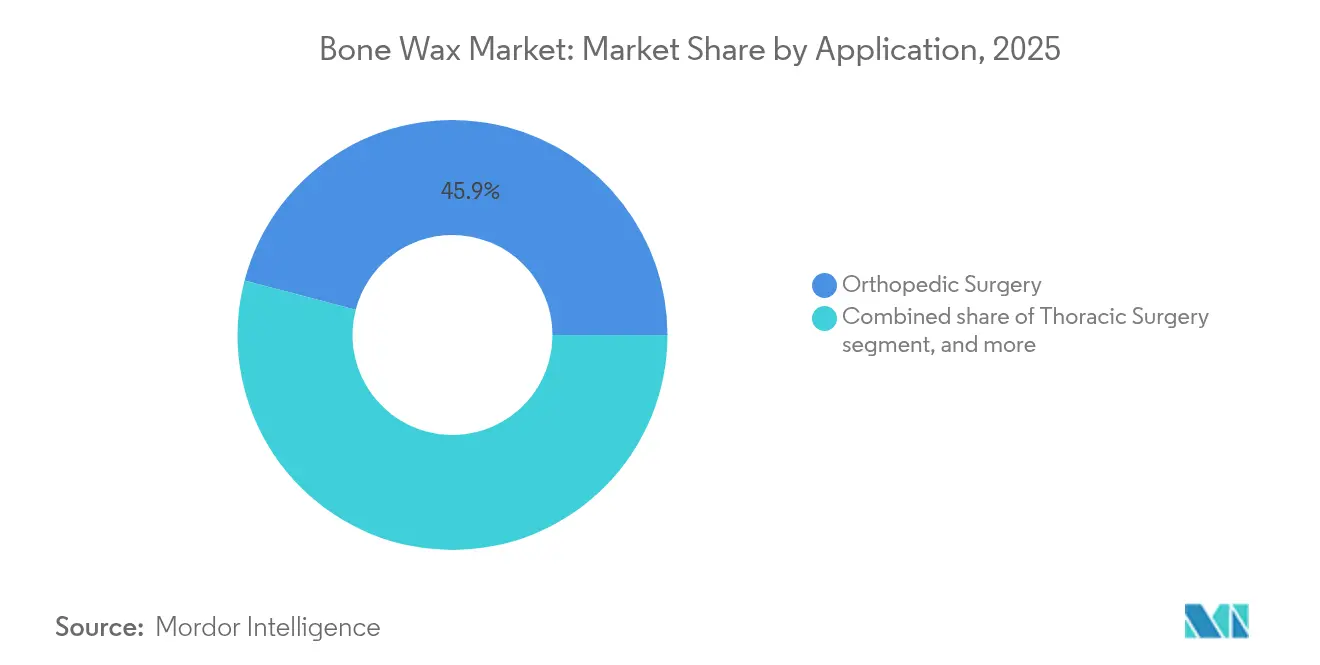

- 用途別では、整形外科手術が2025年の骨ワックス市場規模の45.92%のシェアを占め、神経外科は2031年にかけて最高の5.89%のCAGRを記録しています。

- エンドユーザー別では、病院が2025年の骨ワックス市場シェアの57.25%を占めましたが、ASCは2031年にかけて6.12%のCAGRで最も速く拡大しています。

- 地域別では、北米が2025年に41.26%の収益シェアでトップとなり、アジア太平洋は2031年にかけて4.64%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

骨ワックス市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 整形外科・外傷手術の発生件数の増加 | +0.8% | 世界規模、北米・欧州に集中 | 中期(2〜4年) |

| 吸収性止血技術の採用拡大 | +0.7% | 北米・欧州が先行、アジア太平洋が追随 | 長期(4年以上) |

| 外来手術センターインフラの拡充 | +0.6% | 北米が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 新興経済国における医療費の増加 | +0.5% | アジア太平洋が中核、中東・アフリカ・南米へ波及 | 長期(4年以上) |

| 生体適合性止血剤における技術的進歩 | +0.4% | 世界規模、研究開発は北米・欧州が中心 | 長期(4年以上) |

| 軍事・災害対策調達の戦略的拡大 | +0.2% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

整形外科・外傷手術の発生件数の増加

高齢化人口が関節置換術や複雑な脊椎固定術の需要を押し上げるにつれ、整形外科の手術件数は増加し続けています。無作為化試験により、術中の骨ワックスが人工膝関節全置換術における術後出血量を低減し、輸血必要量を減少させ回復を促進することが確認されています。外傷センターも、後の骨癒合を損なうことなく即時の出血制御を必要とする緊急介入のために、即効性のあるワックスを好んでいます。低侵襲整形外科技術への移行は、狭い手術経路を通じて海綿骨を封止できる、精密に適用可能な成形性ワックスの必要性を高めています。人工知能を活用した計画ツールは手術時間をさらに短縮しており、初回通過で確実な止血を実現する製品が評価されています。

吸収性止血技術の採用拡大

臨床的な選好は、数週間以内に消失し、蜜蝋に典型的な異物反応を回避できる吸収性製剤へとシフトしています。β-リン酸三カルシウム(β-TCP)-デンプン複合材料を用いた前臨床研究では、従来のワックスと同等の出血制御を維持しながら、6週間以内に完全な骨再生が示されています。米国食品医薬品局(FDA)は現在、510(k)審査においてより重く吸収プロファイルを評価しており、病院を吸収性代替品へと誘導しています[1]米国食品医薬品局、「市販前届出510(k)審査ガイダンス」、fda.gov。合成アルキレンオキシドコポリマーは従来のスティックと同様の取り扱い性を持ちながら完全に溶解し、慢性炎症リスクを低減します。改訂手術における非吸収性ワックス関連骨炎の証拠が蓄積されており、費用対効果を重視する支払者は、単位コストが高くても吸収性製品を採用するようになっています。

外来手術センターインフラの拡充

ASCの手術件数は、支払者のインセンティブと低コスト施設に対する患者の選好に後押しされ、2030年まで入院患者施設を上回るペースで増加すると予測されています。業界分析では、今後10年間でASCの整形外科手術件数が22%増加すると予測されており、在庫管理を簡素化する軽量・常温安定型止血剤への安定した需要が生まれています。BaxterのHemopatchの改良版は冷蔵保存が不要であり、ASCの物流上の制約に合致し、より広範な棚への展開を可能にしています。小規模な保管室や複数の診療科での使用に合わせたパッケージサイズを提供する医療機器企業は、ASC管理者が処方集を合理化する中で優位性を獲得しています。

新興経済国における医療費の増加

アジア太平洋における一人当たり支出の増加と政府主導の保険制度の普及により、手術能力が拡大し、現代的な止血剤へのアクセスが広がっています。インド、マレーシア、ベトナムにおける地域製造クラスターは、骨ワックスメーカーの現地調達コストを低減し、サプライチェーンの強靭性を高めています。これらの地域の病院はコールドチェーン物流を必要としない製剤を好んでおり、農村部の流通課題を緩和する合成・常温安定型吸収性製品への扉を開いています。遠隔手術プラットフォームへの投資はさらに市場リーチを拡大し、高度な整形外科手術とその止血ニーズを地方都市にもたらしています。

骨ワックス市場の抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制・滅菌コンプライアンス要件 | -0.9% | 世界規模、北米・欧州で最も厳格 | 中期(2〜4年) |

| 高度な高分子代替製品の入手可能性 | -0.6% | 北米・欧州が先行、世界規模で拡大 | 長期(4年以上) |

| 術後感染・治癒合併症に関する懸念 | -0.4% | 世界規模、先進国市場での意識が高まっている | 中期(2〜4年) |

| 医療グレード蜜蝋のサプライチェーンの不安定性 | -0.3% | 世界規模;調達はアジア太平洋・アフリカに集中し、北米・欧州の購買者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制・滅菌コンプライアンス要件

2026年2月に施行されたFDAの品質マネジメントシステム規制は、ISO 13485:2016との整合を義務付けており、中小規模サプライヤーの品質システムコストを引き上げています。エチレンオキシド滅菌能力の削減はスケジュールのボトルネックを生み出し、サプライチェーン混乱の義務的通知は管理負担を増大させています。欧州連合医療機器規則(EU-MDR)の市販後サーベイランス要件は、エビデンス生成費用をさらに増大させています。これらの規制要件は全体として、コンプライアンス負担を償却できる資本力のある企業のみが生き残れるため、業界再編を加速させる可能性があります。

高度な高分子代替製品の入手可能性

生体模倣ハイドロゲルやキトサンベースのドレッシング材における革新的な進歩は、より速い凝固と固有の抗菌特性をもたらし、外科医の関心を従来の骨ワックスから遠ざけています。血液吸収性・架橋性マイクロ粒子は前臨床試験において優れた血栓強度を達成しています。外傷ケア向け植物由来ハイドロゲルのFDA認可は、代替品イノベーションのペースを裏付けており、蜜蝋中心製品のレガシーフランチャイズを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

骨ワックス市場セグメント分析

製品別:

吸収性イノベーションが従来の優位性に挑戦非吸収性ワックスは規模を維持していますが、骨ワックス市場の主流は手術後に消失する製品へと傾いています。非吸収性製品は2025年に67.85%のシェアを保持していましたが、5.08%のCAGRで成長する吸収性製品が追い上げています。金額ベースでは、このセグメントの骨ワックス市場規模への貢献は、普及が続けば2031年までに3,160万米ドルに近づく可能性があります。外科医は溶解性ワックスを選択する際に、慢性炎症の低減と改訂手術のスムーズな進行を挙げています。病院の価値分析委員会は、止血剤を選択する際に再入院ペナルティをますます考慮するようになっており、文書化された治癒効果を持つ吸収性製品を好んでいます。

規制当局もこのシフトを後押ししています。FDAが生体適合性と吸収データを重視することで、吸収性製品の510(k)認可が加速しています。48時間以内に液化するBaxterのOSTENEは、即時止血と迅速な吸収が共存できることを示しています(baxter.com)。蜜蝋のサプライ混乱が顕在化する中、吸収性製品はその原料が農業サプライチェーンではなく工業合成ポリマーに由来するため、調達の安定性も提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料組成別:

合成代替品が蜜蝋の優位性を崩す蜜蝋製剤は、臨床医の親しみやすさと低価格に支えられ、2025年に54.12%の収益を占めました。しかし、β-TCP/デンプン複合材料は5.57%のCAGRで急速に成長しており、骨伝導性の観点から支持を集めています。合成材料に関連する骨ワックス市場規模は2031年までに倍増する準備が整っており、予測不可能なワックス収穫への依存度を低下させています。パラフィンベースのブレンドとアルキレンオキシドコポリマーは、完全な生体活性領域への移行にまだ準備ができていない施設のための過渡的なソリューションとして機能しています。

研究によれば、β-TCP統合は海綿骨架橋を加速させ、高リスクの固定術に魅力的な材料となっています。ポリテトラフルオロエチレン不足に直面している受託製造業者は、サプライリスクを分散するためにデンプンベースのラインへの多角化を進めています。病院グループ内の持続可能性アジェンダも合成吸収性製品の採用をさらに促進しており、蜜蝋の長期的な代替品として位置付けられています。

形態別:

パテイノベーションが手術効率を向上スティックは標準的な器具トレイや滅菌技術と相性が良いため、2025年の収益の55.21%を占め引き続き優位を保っています。しかし、パテ製剤は現在4.86%のCAGRで拡大しており、頭蓋顔面・脊椎手術における不規則な骨輪郭への適合性で支持を集めています。ペレットは低侵襲の場面でニッチを確立しており、精密な投与により過剰な異物を防いでいます。

パテの可塑性は手術上の問題点に対応しています。皮質除去された表面に成形でき、重力に逆らった向きでも所定の位置に留まります。内視鏡脊椎専門医は、レンズ汚染を避けながら封止の完全性を維持するために「パティ上の骨ワックス」アプローチを洗練させています。骨ワックス市場全体において、形態の進化は閉創時間の短縮と器具交換の削減を支援しており、スループットを重視する外来センターにとって重要です。

用途別:

神経外科が技術的高度化を通じて成長をリード整形外科手術は関節置換術の膨大な件数を背景に、2025年の売上の45.92%をもたらしました。しかし、神経外科は最も急峻な5.89%のCAGRを記録しており、骨ワックス市場のイノベーションの最前線としての地位を強固にしています。脳手術は完璧な止血を要求し、プレミアム吸収性製品への支払い意欲は高いです。FloSealの頭蓋・脊椎手術における20年間の臨床実績は、確実な出血制御に関連するコスト削減を裏付けています。

胸部外科チームは胸骨切開術中の骨髄塞栓を防ぐためにワックスに引き続き依存していますが、採用の成長は安定しています。ロボット工学が脊椎手術に浸透するにつれ、灌流下でも接着するワックスが注目を集めています。エビデンスに基づくガイドラインは、特に抗凝固療法を受けている患者において術後血腫を最小化することが証明された薬剤の選択を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:

外来センターが市場変革を牽引病院は2025年の需要の57.25%を吸収しましたが、ASCの調達件数は現在急増しています。ASCは、支払者がサイト中立的な償還を奨励し、外科医が高スループットの整形外科リストを外来スイートに移行させるにつれ、6.12%のCAGRを記録しています。常温技術はASCの保管の現実に合致し、コールドボックスを排除しながら高度なインプラントのための資本を解放しています。専門クリニックや歯科医院は、顎顔面移植の安定化や歯周手術にワックスを使用する一貫した、しかし小規模な需要を示しています。

ASC管理者はSKUを合理化し、整形外科、耳鼻咽喉科、脊椎をカバーする単一のワックスラインを選択しています。単位投与量のピールパックパテを供給する医療機器企業がファーストムーバーの優位性を獲得しています。骨ワックス産業にとって、ASCの物流(短いリードタイム、自動補充ポータル、委託在庫)をマスターすることが決定的な差別化要因として浮上しています。

地域分析

北米骨ワックス市場

北米は2025年の収益の41.26%を占め、確立された償還経路と密度の高い外来手術センター(ASC)ネットワークに支えられています。学術センターは止血剤の処方集を合理化し、臨床的に検証された吸収性製品を優先するプロトコル施行を通じて100万米ドルの節約を実現しています。ハリケーン・ヘレンなどの最近の気象災害は、無菌液体製造施設の脆弱性を浮き彫りにし、国内製造能力を強化するための国防生産法の連邦発動を促しました。こうした混乱により、地域倉庫と冗長な滅菌拠点を持つサプライヤーへの病院の選好が高まっています。規制当局の監視は依然として厳しく、FDAがエチレンオキサイド排出を追跡する中、製造業者はスポット監査に直面しており、骨ワックス市場は低残留滅菌代替手法へと移行しつつあります。

アジア太平洋骨ワックス市場

アジア太平洋地域はCAGR 4.64%で最も急成長する地域として台頭しており、積極的なインフラ整備と有利な人口動態の勢いに牽引されています。各国政府は、延期されていた待機手術を解放するユニバーサルヘルスケア制度を拡充しています。シンガポールの統合型ASCキャンパスは、デイサージャリーの件数と厳格な品質指標を組み合わせた、同地域の価値基盤型モデルへの移行を象徴しています。インドおよび中国における現地デバイス生産はリードタイムを短縮し、為替変動リスクを緩和しています。これらの動向は、外科医が輸入遅延なく最新の吸収性オプションにアクセスできるようになることで、骨ワックス市場を後押ししています。

欧州・中東・アフリカおよび南米骨ワックス市場

欧は、高度な臨床実践ガイドラインとイノベーション志向のデバイスエコシステムに支えられた安定した収益をもたらしています。合成β-TCP骨ワックスの採用ペースは、世界的に影響を与えるアウトカムデータを発表している同地域の整形外科センター・オブ・エクセレンスの方針と一致しています。進化するEU医療機器規則(EU-MDR)体制は製品ライフサイクル監視を拡大し、サプライヤーに処方集への受け入れを高める市販後調査の実施を義務付けています。中東・アフリカおよび南米では、医療観光の増加と官民連携病院が新たなニッチ市場を開拓しています。これらの地域のプロバイダーは、コールドチェーンの課題を回避できる常温保存可能な骨ワックス製品を好み、対応可能な骨ワックス市場を徐々に拡大しています。

規制環境

米国では、骨蝋はFDA製品コードMTJ(Wax, Bone)の下で医療機器として規制されており、通常は先行機器を用いた510(k)経路で市場に投入される。骨蝋の510(k)サマリーでは、製品は非複合機器として記載されることが一般的である。生体適合性への期待はISO 10993-1の生物学的評価と整合しており、これが蜜蝋ベース製品と合成製剤の双方の試験パッケージを形作っている。

品質システム面での規制順守要件は2026年に厳格化し、FDA品質管理システム規則が2026年2月に施行され、ISO 13485:2016との整合性が高まった。欧州では、骨蝋はEU MDR枠組み(規則(EU)2017/745)の対象となる。2026年3月のEU委任規則により、個別技術文書の必須評価が免除されるクラスIIb植込み型機器のリストが更新され、骨蝋が明確に含まれた。これにより、確立された技術については通知機関による審査負担が軽減される一方、MDRの下での市販後調査義務は維持される。

バリューチェーン分析

バリューチェーンは原材料から始まる。従来品は石油由来成分(パラフィンなど)や軟化剤と混合された医療用グレードの蜜蝋に依存する一方、新しい代替品は合成ポリマーや生体活性複合材(例えばベータTCPやデンプン)を用いて吸収性・再生促進特性を付加している。製造工程では、これらの原料を管理された溶融、混合、成形(スティック、ペレット、パテ)を経て変換し、その後ISO 13485に準拠した品質システムの下で滅菌および包装が行われる。滅菌スケジューリング(検証済み能力へのアクセスを含む)とバッチリリース文書は、サイクルタイムの制約として繰り返し発生する。

商業化は、直接販売と外科用ディストリビューターを通じて病院や外来手術センターの調達チャネルで行われ、フォーミュラリー管理と価値分析委員会がSKUの標準化を形作る。需要側の物流では、外来手術センター向けに室温で安定な製品が好まれる一方、蜜蝋や石油化学原料の上流供給の変動性がコストと入手可能性のリスクを繰り返し生み出しており、デュアルソーシングと合成代替品の利用拡大を後押ししている。2026年のFDAによるISO 13485整合型の品質システム体制への移行は、チェーン全体でのコンプライアンス業務量を増加させ、より強固なトレーサビリティ、検証済み滅菌ネットワーク、確立された規制運営を持つメーカーおよび委託先パートナーを優位にする。

競合環境

骨ワックス市場は、多国籍企業が研究開発、規制対応、流通においてスケールを活用する中、中程度の集中度を示しています。Strykerの2025年2月のInari Medicalの49億米ドルでの買収は、血管内フットプリントを拡大し、延いては止血製品バンドルへのアクセスを広げました。Merit Medicalの2025年5月のBiolifeの1億2,000万米ドルでの買収は、ニッチな出血制御プラットフォームの獲得競争を示しています。これらの動きはシェアダイナミクスを再形成し、血管、整形外科、神経止血剤を絡み合わせたポートフォリオを示唆しています。

技術的差別化が激化しています。骨伝導性足場としても機能する合成吸収性製品が製品パイプラインの主役となっています。大学研究室における血液吸収性マイクロ粒子研究は、数秒以内の血栓形成を約束する遠い競争の地平を形成しています。2026年に予定されている品質システム改革は参入障壁を高め、ISOに準拠したサイトとデジタルトレーサビリティを持つ既存企業に有利に働きます。一方、小規模なイノベーターは設備投資を回避するために受託製造を活用していますが、大手企業のスケールを活かした価格競争に対抗しなければなりません。

デジタルサプライチェーンの取り組みはパンデミック後に緊急性を増しています。人工知能予測ツールは樹脂・ワックス原料の購入を最適化し、在庫切れを削減しています。患者の解剖学に合わせた3Dプリント製アプリケーターが評価中であり、個別化された止血のために骨ワックスカートリッジとバンドルされる可能性があります。中規模企業は、飽和した北米市場へのリスクをヘッジするために、ラテンアメリカや東南アジアなどの地理的隣接市場を追求しています。その結果、骨ワックス市場はスケール、技術、規制対応力が主要な成功要因として相互に絡み合う市場となっています。

骨ワックス産業リーダー

Baxter International Inc.

Johnson & Johnson (Ethicon)

B. Braun Melsungen AG

Medtronic plc

Abyrx Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた骨ワックス市場企業

- Baxter

- Johnson & Johnson

- B. Braun

- Medtronic

- Abyrx Inc.

- Zimmer Biomet

- Stryker

- WNDM Medical Inc.

- Hemostasis

- KLS-Martin Group

- Teleflex

- Surgical Specialties Corp.

- Medline Industries

- BoneSupport AB

- TBF (Trimph Bone-Fix)

- Orthocems Medical

- Advanced Medical Solutions Group

市場機会と将来展望

主要な空白領域は、残存する非吸収性蝋に関連する既知の合併症を標的とした、適応症・術式特化型の位置付けであり、特に骨の癒合と融合が優先される場面で重要となる。臨床文献は骨蝋が周術期に有益となる場面を引き続き明確化しており、2024年7月の人工膝関節全置換術に関するランダム化対照試験では、血栓塞栓症や感染率の増加なしに周術期および隠れた出血量の減少が示された。これは、病院の品質指標に適合する標準化された技術指針、投与量管理、トレーニング資料の機会を支えている。

ポートフォリオの機会は、異物残存を減らしながら取扱いの親和性を維持する合成、水溶性、生体吸収性の代替品に集中している。Baxter社のOSTENEなどの製品は、非従来型の合成骨止血材料の商業的入手可能性を示している。アクセスとコンプライアンスの面では、2026年2月のFDA品質管理システム規則、および特定のクラスIIb植込み型機器の更新された免除リストに骨蝋を明確に含める2026年3月のEU MDR委任更新が、メーカーの事業運営モデルを再構築している。これにより、供給業者は強固なISO 10993-1生体適合性パッケージを、ISO 13485整合の文書化、安定した滅菌能力、止血材SKUの合理化を目指す外来手術センターや病院向けの供給継続性と組み合わせる余地が生まれている。

骨ワックス市場における最近の業界動向

- 2026年3月:BMC Musculoskeletal Disordersに掲載された前向きランダム化対照試験では、骨盤周囲骨切り術において、新規吸収性骨蝋と従来のジョンソン・エンド・ジョンソン骨蝋対照群を比較評価した。本研究は吸収性アプローチの臨床安全性と止血性能を報告し、骨止血ワークフローにおける吸収性オプションへの流れを強化した。

- 2025年5月:Merit Medicalは1億2,000万米ドルでBiolifeの買収を完了し、出血管理プラットフォームの事業基盤を拡大した。この取引により、整形外科および病院バイヤーが利用する確立された流通チャネルを通じて、より広範な外科用止血ポートフォリオを提供する能力が強化された。

- 2024年12月:FDAはSymvessを承認した。これは四肢血管外傷に対する最初の非細胞化組織エンジニアリング血管として説明されている。骨蝋製品ではないものの、この承認は外科的止血に隣接する治療経路における再生医療および合併症低減ソリューションへの規制・臨床上の継続的な関心を浮き立たせた。

骨ワックス市場 レポートの範囲と調査方法論

市場定義と範囲

本調査では、骨蝋市場は外科手術中の骨表面からの出血を制御するために使用される骨蝋製品の価値として定義される。本製品は露出した骨に直接塗布され、機械的止血を実現する。

範囲の除外事項:本市場規模の推計には、吸収性バリアントおよび骨蝋として分類されない非蝋系止血ソリューション(コラーゲンスポンジ、ゼラチンフォーム、フローアブルシーラント、骨移植代替材料など)は含まれない。

セグメンテーション概要

- 製品別

- 吸収性骨ワックス

- 非吸収性骨ワックス

- 材料組成別

- 蜜蝋ベース

- パラフィン・石油ベース

- 合成アルキレンオキシドコポリマー

- β-TCP/デンプン複合吸収性製品

- 形態別

- スティック

- ペレット

- パテ

- 用途別

- 整形外科手術

- 胸部外科

- 神経外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・歯科クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、骨蝋が典型的に使用される手術件数と医療提供の場に関するファクトベースの構築から始まり、これらの使用事例を製品の入手可能性および価格動向にマッピングする。米国FDAの機器データベース、CDCおよびOECDの保健統計、WHOのデータセット、各国保健省の発表などの公的情報源が、手術件数やより広範な利用動向を裏付けるのに役立つ。

また、外科的止血および術後転帰に関する査読済み臨床文献を確認し、使用パターンと代替リスクを把握する。その後、関連する場合は業界団体のウェブサイトや税関・輸出入統計を確認し、供給の動きを相互検証する。企業レベルの見方を現実的に保つため、公開企業の開示資料、投資家向けプレゼンテーション、信頼できる医療業界報道を活用し、必要に応じて企業財務や特許情報に関する有料サブスクリプションを補完的に利用する。これらのデスクソースは例示に過ぎず、データ収集、検証、明確化のために追加の公開文書が確認されている。

一次インタビューおよび調査

一次調査は、骨蝋が他の止血選択肢と比較してどのような場合に選択されるか、また製剤や調達経路によって価格がどのように変動するかについてのデスク上の仮定を検証するために使用される。APAC、EMEA、アメリカ地域全体で、メーカー、ディストリビューター、調達および手術室リーダーシップを含む臨床関係者に話を聞く。このフィードバックは、導入の推進要因、現実的な転換率、地域レベルの差異を確認するために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:46% | 機能/部門リーダー:35% | EMEA:33% |

| 中小プレイヤー:21% | マネージャー:52% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、公的保健統計および病院活動指標から主要専門分野別の手術件数を再構築するトップダウン方式から始まり、その後、骨表面出血制御が臨床的に関連する症例の割合に絞り込まれる。需要プールは、手術ごとの一般的な単位使用量と一般的な調達パターンを反映する平均販売価格帯を用いて市場価値に変換される。

合計値を実用的なものに保つため、サプライヤー収益の妥当性確認、チャネルレベルの価格確認、高使用頻度手術に対するサンプル数量×平均販売価格計算などの選択的なボトムアップ的近似で裏付ける。この市場における主要インプットには、整形外科および脳神経外科の症例数、外傷・脊椎手術の割合、病院と外来手術センターの割合、天然対合成の採用傾向、および症例当たりの平均使用単位数(手術の複雑さによって異なる)が含まれる。

予測にあたっては、トレンドの平滑化に支えられたシナリオ分析に依拠する。手術件数の成長見込み、ケア提供場所の変化、想定される価格変動は、インタビューでのフィードバックによって検証された範囲内で変動させる。より小規模な地域でボトムアップの視認性が不均一な場合は、代替手術系列を用いてギャップを処理し、検証中に見直される保守的な浸透率の仮定を適用する。

データ検証と更新サイクル

出力結果は、ストーリーと数値の整合性を保つために複数回チェックされる。手術件数の成長、観測可能な場合の輸入動向、天然製品と合成製品間の予想される構成比の変化といった独立した指標と、モデル化された収益総額を比較する。入力ドライバーと一致しない急激な変動があれば、その原因を調査する。

承認前に、モデルと前提条件は別のアナリストによって確認される。インタビューのフィードバックがデスク指標と矛盾する場合、または価格の分散が非現実的に見える場合には、追加確認が行われる。レポートは年次サイクルで更新され、手術件数、供給の継続性、または価格に影響を与えうる重大な事象が発生した場合には、中間更新が行われる。納品直前には最終レビューが完了し、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの骨蝋市場規模と他の公表推計との比較

骨蝋については、調査ごとに市場の境界の引き方や依拠する需要指標が異なるため、異なる市場規模が公表されるのは通常のことである。この差異は通常、何が骨蝋として数えられ何が隣接する止血材として扱われるか、どの年が基準年とされるか、病院と外来施設間で価格がどのように平均化されるかによって生じる。

手術に連動した需要プールを追跡し、範囲の規則を更新し続けることで、Mordor Intelligenceは骨蝋を機械的止血に使用される非吸収性蝋製品に限定している。一部の推計は吸収性蝋やより広範な外科用止血材をまとめて扱い、施設間で単一の混合平均販売価格を適用しているため、総額が上下に変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 58.37 M (2026) | |

| 業界誌A | USD 54.82 M (2024) | より早い基準年と異なる予測期間を使用しており、範囲の説明が広範であるため、製品のタグ付け方法によっては骨蝋が隣接する止血材料と混同される可能性がある。 |

| 大手コンサルティング会社B | USD 53.15 M (2024) | 2024年の基準値を報告しており、製品分割の中に吸収性骨蝋が含まれている可能性があり、厳密に非吸収性のみとする定義と比較して集計された収益プールが変化する。 |

3つの数値間の差異は主に範囲の境界と基準年の選択から生じ、次いで手術の関連性と平均価格が収益にどのように変換されるかによって生じる。市場が明確な手術主導の需要インプットと一貫した包含規則に結び付けられている場合、最終的な値は再現しやすく、手術件数や構成の変化に応じて更新しやすくなる。

レポートで回答される主要な質問

骨ワックス市場の現在の価値はいくらですか?

骨ワックス市場は2026年に5,837万米ドルと評価されており、2031年までに6,899万米ドルに達すると予測されています。

吸収性骨ワックス製品はなぜ注目を集めているのですか?

吸収性ワックスは数週間以内に吸収され、異物反応を低減し、生体適合性・吸収性デバイスに対するFDAの選好と一致しており、このセグメントで5.08%のCAGRを牽引しています。

骨ワックス需要が最も速く成長している地域はどこですか?

アジア太平洋は、手術インフラの拡充と医療費の増加により、2031年にかけて最高の4.64%のCAGRを記録しています。

外来手術センターは骨ワックス産業にどのような影響を与えていますか?

ASCはコスト効率の高い外来手術を重視しており、常温安定型ワックスへの需要を促進し、ASC購入において6.12%のCAGRに貢献しています。

骨ワックス市場の成長を鈍化させる可能性のある主な抑制要因は何ですか?

新しいFDA品質マネジメントシステム規制の義務などの厳格な規制・滅菌コンプライアンス要件がコストと複雑さを増大させ、小規模サプライヤーの競争力を低下させる可能性があります。

最も強い成長見通しを示す材料カテゴリーはどれですか?

β-TCP/デンプン複合吸収性製品は、優れた生体適合性と再生特性を活かし、予測される5.57%のCAGRで材料イノベーションをリードしています。

最終更新日: