非侵襲的美容治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.65 十億米ドル |

| 市場規模 (2031) | 67.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

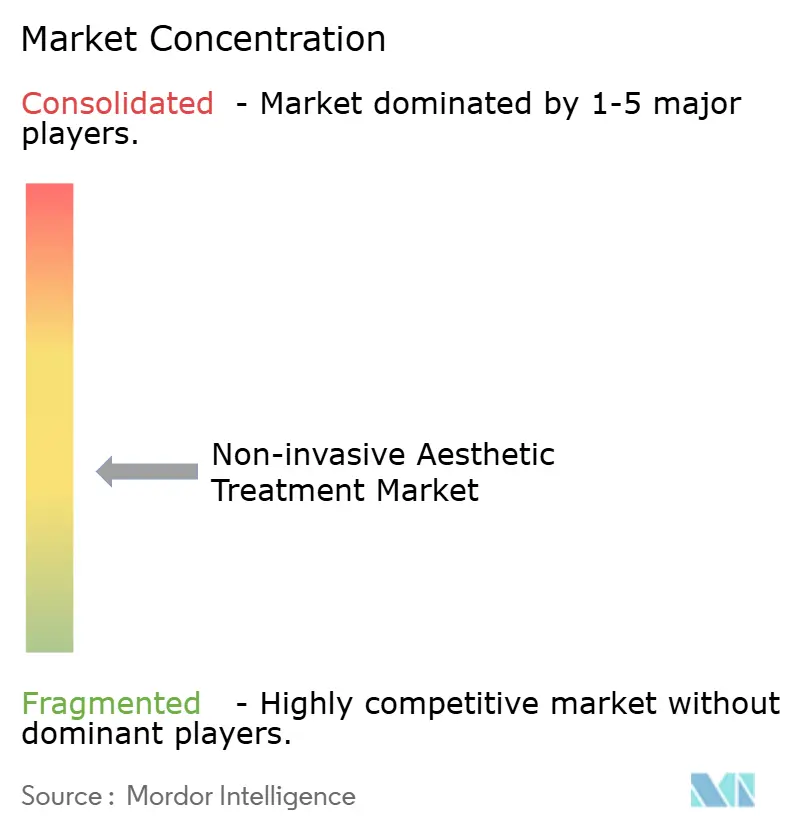

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非侵襲的美容治療市場分析

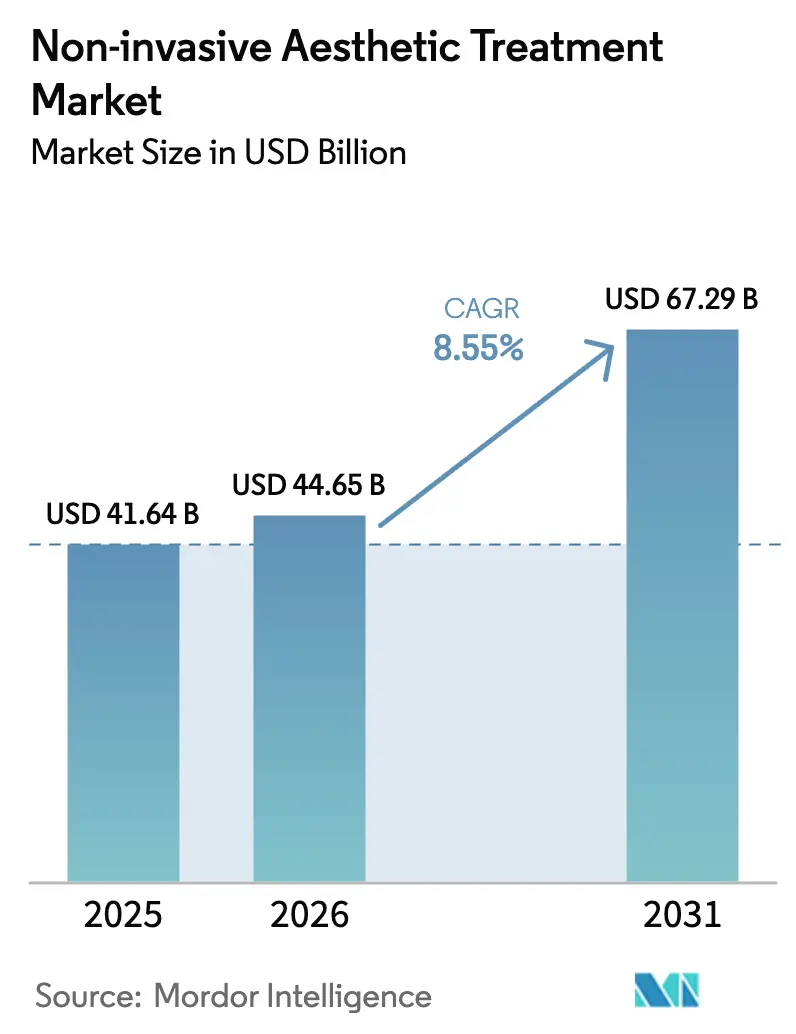

非侵襲的美容治療市場規模は2025年に416億4,000万米ドルと評価され、2026年の444億6,500万米ドルから2031年には672億9,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは8.55%です。

消費者の嗜好は、切開や休養期間を必要とせずに外科的レベルの成果をもたらす施術へと傾いており、パンデミック後の選択的施術件数が正常化するにつれてこの構造的変化は加速しています。サブスクリプション型メディカルスパプログラムは、単発の来院を継続的な収益へと転換し、クリニックの稼働率向上とキャッシュフローの強化を支えています。AI対応の顔面マッピングエンジンは、エネルギーおよび注射プロトコルを個別化し、患者満足度を高めるとともに修正率を低下させています。[1]Chaoyu Lei、「医療におけるAI支援顔面分析:疾患検出から包括的管理まで」、Patterns、ncbi.nlm.nih.gov セマグルチドによる体重減少の台頭は、急激な脂肪減少後の弛緩した皮膚を引き締めるボディコンタリングデバイスに対して予期せぬ需要回廊を開きました。神経毒素およびフィラーのフランチャイズを守る既存企業が、マルチモーダル認可と迅速な施術サイクルによって差別化を図るエネルギープラットフォームの革新者と競合する中、競争圧力は依然として激しい状況が続いています。

主要レポートのポイント

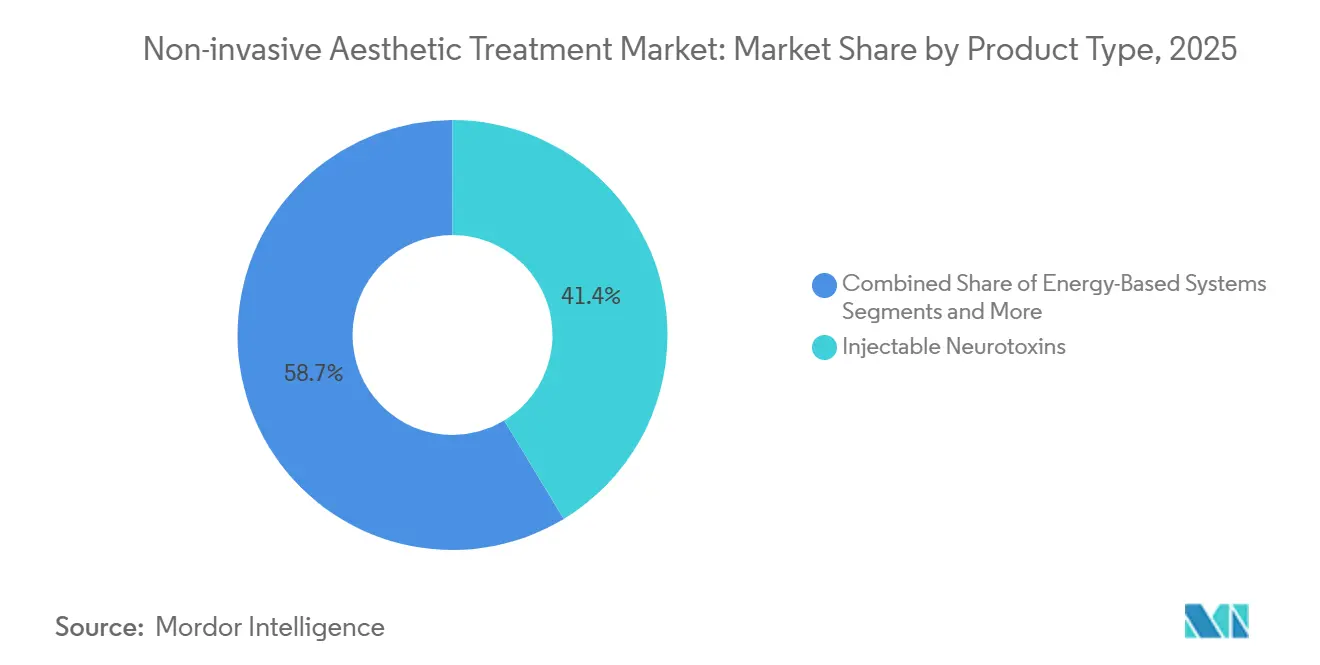

- 注射用神経毒素は2025年の非侵襲的美容治療市場シェアの41.35%をリードし、エネルギーベースシステムは2031年にかけて最速の12.56% CAGRを記録すると予測されています。

- 皮膚科・形成外科クリニックは2025年のエンドユーザー収益の44.23%を占めましたが、メディカルスパは2031年にかけて11.57% CAGRで拡大すると予測されています。

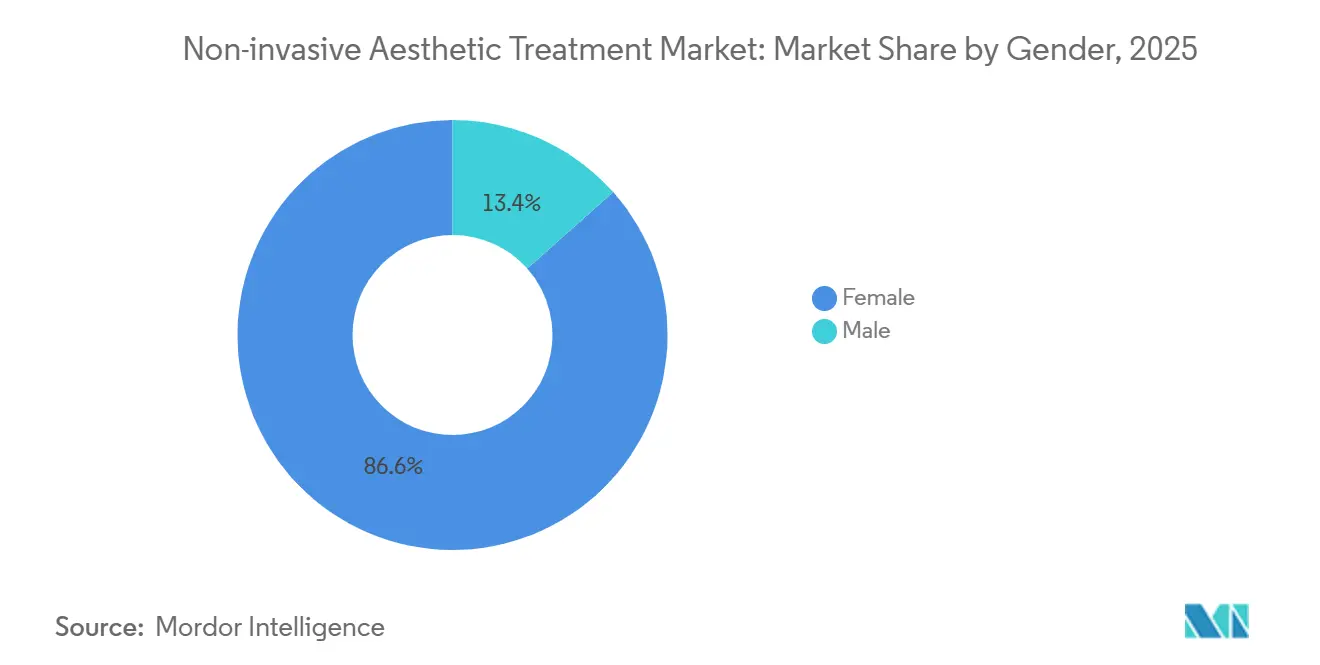

- 女性患者は2025年の世界全体の施術件数の86.57%を占め、男性の施術件数は2031年にかけて9.78% CAGRで増加すると予測されています。

- 40〜54歳のコホートは2025年の施術件数の42.56%を占め、13〜39歳のグループは2026〜2031年にかけて10.47% CAGRで増加する見込みです。

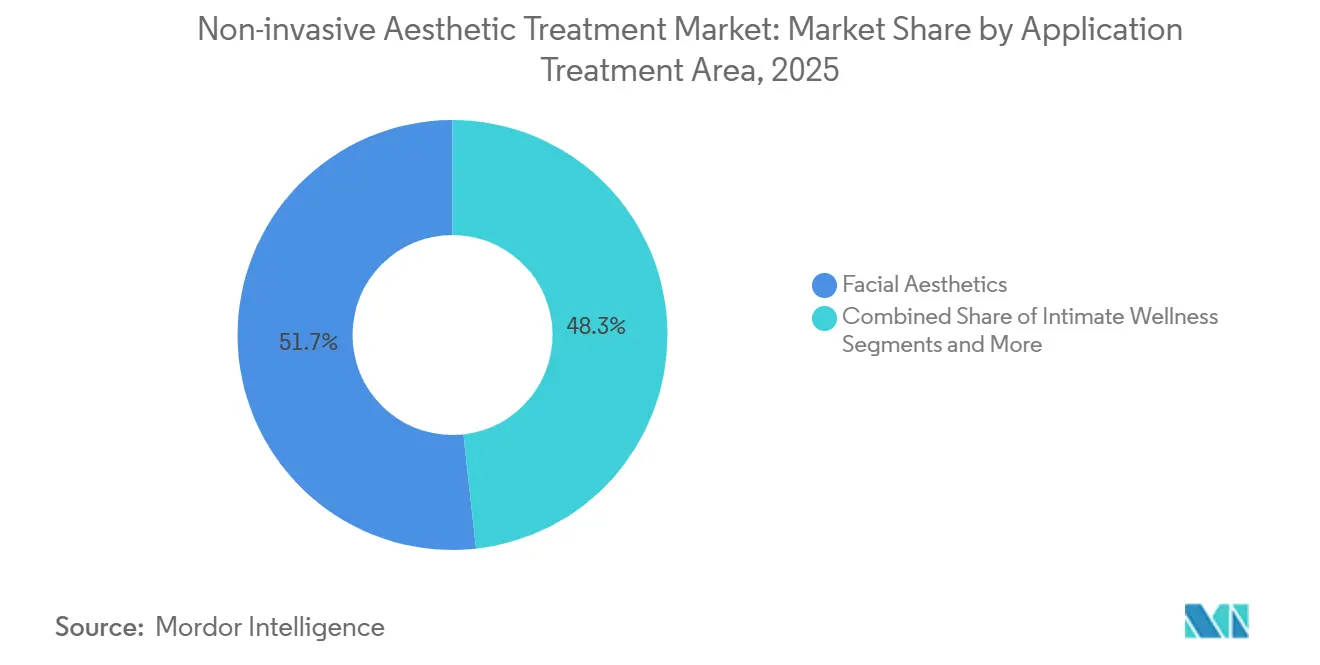

- 顔面美容は2025年の適用部位別収益の51.75%を占めましたが、ボディコンタリング施術は2031年にかけて11.23% CAGRを記録すると予測されています。

- 北米は2025年の世界収益の36.38%を維持し、アジア太平洋地域は2031年にかけて10.45% CAGRで地域成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の非侵襲的美容治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の神経調節薬および ヒアルロン酸フィラーの施術件数急増 | 1.8% | 世界全体、北米および ヨーロッパで最も顕著 | 短期(2年以内) |

| マルチモーダルエネルギープラットフォームにおける 継続的なデバイス革新 | 2.1% | 世界全体、北米および アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 新興アジア太平洋地域における 可処分所得の増加と美意識の高まり | 1.5% | アジア太平洋地域中核(中国、インド、 韓国)、東南アジアへの波及 | 長期(4年以上) |

| AI駆動の顔面マッピングによる 超個別化プロトコルの実現 | 1.0% | 北米およびヨーロッパ、 アジア太平洋地域での段階的普及 | 中期(2〜4年) |

| サブスクリプション型メディカルスパ プログラムによるリピート利用の促進 | 1.2% | 北米、ヨーロッパおよびアジア太平洋地域の 都市部への拡大 | 短期(2年以内) |

| セマグルチド後のボディコンタリング 需要急増 | 0.9% | 北米およびヨーロッパ、アジア太平洋地域の 富裕層セグメントで台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の神経調節薬およびヒアルロン酸フィラーの施術件数急増

パンデミックによる休業後の選択的美容施術の回復により、神経調節薬およびヒアルロン酸(HA)フィラーのセッション数は記録的な水準に達しており、AbbVieのAllergan Aesthetics部門が2024年第3四半期に前年同期比8.6%増の11億米ドルの収益を計上したことがその証拠です。[2]AbbVie、「AbbVieの2024年第3四半期財務結果報告」、AbbVieニュースセンター、news.abbvie.com この上昇は単なる抑圧された需要にとどまらず、リモートワークによって顔がカメラに映る機会が増え、患者がより早い時期からしわ予防を求めるようになっています。国際美容形成外科学会(ISAPS)の2024年グローバル調査によると、ヒアルロン酸施術件数は6,338,184件に達し、世界全体で2023年比5.2%増を記録しました。[3]国際美容形成外科学会、「ISAPS グローバル調査 2024」、ISAPS、isaps.org 同時に、HAフィラーにおける新たな架橋化学技術が持続性を高め注射後の炎症を軽減しており、動的なしわに神経毒素を、ボリューム減少にフィラーを使用するデュアル製品プロトコルが高件数施設では標準的な手法となっています。米国食品医薬品局は偽造注射剤の監視を強化し、2024年に無許可販売業者に対して複数の警告書を発行しており、これにより患者の安全が守られ、臨床医の信頼が維持されています。

マルチモーダルエネルギープラットフォームにおける継続的なデバイス革新

メーカーは単一目的のレーザーから、一つのハンドピースに高周波、超音波、電磁筋肉刺激を組み合わせたシステムへと移行しています。InModeのMorpheus8は2024年に高周波マイクロニードリングとボディコンタリングモジュールの認可を取得し、施術者が同一の予約内で皮膚引き締めと脂肪除去を行えるようになりました。BTLのEmSculpt Neoは高周波加熱と高強度集束電磁パルスを融合させ、脂肪を減少させながら同時に筋肉を増強し、腹部、臀部、大腿部への適応拡大を実現しています。これらのプラットフォームはプレミアム価格を維持しながら施術時間を短縮し、クリニックのスループットと時間当たり収益を向上させています。単一モダリティのレーザーは、ベンダーがソフトウェア計画ツールや小規模施設向けの柔軟なファイナンスを追加しない限り、コモディティ化のリスクに直面しています。

新興アジア太平洋地域における可処分所得の増加と美意識の高まり

非侵襲的美容治療市場は、賃金上昇と美容施術に対する文化的受容が交差するアジア太平洋地域において二桁成長が見込まれています。中国と韓国は2024年に複数の高周波および超音波デバイスを認可し、グローバル基準との規制上の整合を示しました。中国の地方都市では訓練を受けた注射施術者が増加し、北京と上海を超えてアクセスが広がっていますが、施術者不足が依然として件数を制限しています。インドは膨張する中産階級と皮膚科医の急増が相まって、価格感度がプレミアムデバイスの普及を妨げているものの、注射剤に対する強い入門需要を生み出しています。日本の高齢化社会は、微妙ながら累積的な改善をもたらす非アブレーティブレーザーとコラーゲン刺激フィラーを好む傾向があります。

AI駆動の顔面マッピングによる個別化プロトコルの実現

三次元イメージングは、施術後の結果を予測し注射深度、レーザーエネルギー、施術順序を誘導する治療計画ソフトウェアへと進化しています。AIガイドシステムを使用する北米の外科医は、複数セッションパッケージへの転換率の向上とタッチアップの減少を報告しています。クラウド提供モデルはメディカルスパの資本障壁を低下させていますが、統合の複雑さが採用を遅らせています。規制の枠組みはまだ追いついておらず、アルゴリズムによる誘導から有害事象が生じた場合、米国食品医薬品局はソフトウェア・アズ・ア・メディカルデバイスの監査を課す可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いデバイス・施術コストが アクセスを制限 | -1.3% | 世界全体、新興アジア太平洋地域および 南米で最も深刻 | 長期(4年以上) |

| 厳格かつ断片的な規制が 上市を遅延 | -0.9% | 世界全体、特にヨーロッパ(MDR)および中国(NMPA) | 中期(2〜4年) |

| 偽造注射剤が臨床医および 患者の信頼を損なう | -0.7% | 世界全体、規制されていない メディカルスパチェーンに集中 | 短期(2年以内) |

| 地方都市以外での訓練を受けた 施術者の不足 | -0.8% | アジア太平洋地域、中東・アフリカ、 南米の地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いデバイス・施術コストがアクセスを制限

プレミアムエネルギープラットフォームは10万〜30万米ドルのコストがかかり、新興経済国の多くの独立クリニックには手が届きません。1回500〜1,500米ドルのセッション料金は、世帯収入が2万米ドルを超える高所得層に需要を限定しています。リース契約は一部の負担を軽減しますが、信用制約によって依然として妨げられています。メーカーは低マージンであっても件数を獲得するために、モードを絞ったエントリーレベルのデバイスを投入しています。注射剤の価格は比較的管理しやすいものの、グレーマーケットの供給がマージンを圧迫し、研究開発投資を脅かしています。

厳格かつ断片的な規制が上市を遅延

ヨーロッパの医療機器規制は広範な市販後エビデンスを要求し、新規デバイスの承認を遅らせ、強力な規制部門を持つ既存企業を優遇しています。米国食品医薬品局の510(k)ルートは既存の類似デバイスに対しては依然として迅速ですが、新規エネルギーメカニズムに対するデノボ申請はタイムラインを延ばします。中国のNMPAは承認を迅速化していますが、外国メーカーは数年にわたる文書審査に耐えなければなりません。この断片化は小規模な革新者に負担をかけ、開発コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオスティミュレーターがヒアルロン酸フィラーの優位性に挑戦

注射用神経毒素は2025年の非侵襲的美容治療市場シェアの41.35%を占め、BotoxやXeominなどの製剤に対する根強いブランドエクイティを裏付けています。しかし、エネルギーベースプラットフォームは2031年にかけて12.56% CAGRを記録し、全カテゴリー中最速となる見込みです。これは、高周波と超音波のヘッドを組み合わせることで、施術者が一回の来院で皮膚弛緩と脂肪減少に対応できるためです。ヒアルロン酸フィラーは可逆性と安全性から収益の柱であり続けていますが、ポリカプロラクトンおよびポリ-L-乳酸製品は最大24ヶ月の持続性を提供し、ヒアルロン酸からシェアを奪っています。GaldermaのSculptraとMerzのRadiesseは体重減少後の皮膚質改善のためのコラーゲン刺激剤として販売されており、GLP-1患者に響いています。レーザーおよび強パルス光ユニットは設置台数ベースでエネルギー売上を依然としてリードしていますが、消費者が色素リスクなしに非アブレーティブな引き締めを求める中、高周波デバイスが急速に追い上げています。EmSculptに代表される電磁筋肉刺激装置は、筋肉量を増やし上層の脂肪を減少させるという新たな適応を創出しました。医薬品による体重減少が治療可能な脂肪ポケットを縮小させる中、クライオリポリシスの成長は鈍化しており、ベンダーは補助的な皮膚引き締め機能へとシフトしています。

エネルギーベンダーは現在、Wi-Fi経由で新しいプロトコルを解放するソフトウェアサブスクリプションをバンドルし、ハードウェア販売を継続的な収益ストリームへと転換しています。使い捨てマイクロニードルチップと単回使用高周波カートリッジは、ハードウェア価格侵食によるマージン影響を緩和するレザー・レザーブレード型の経済性を生み出しています。アジアのクリニックがフロアスペースと施術範囲を最大化するためにマルチモーダルタワーを採用するにつれ、エネルギープラットフォームの非侵襲的美容治療市場規模は着実に拡大すると予測されています。中国のデバイスメーカーが米国およびEUの審査を通過して輸出を拡大した際には競争が激化するでしょう。特に優れた組織選択性を主張する独自パルスアルゴリズムを巡る知的財産訴訟の増加が予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:メディカルスパが従来型クリニックからシェアを獲得

認定皮膚科・形成外科クリニックは2025年の非侵襲的美容治療市場規模の44.23%を占め、病院との提携と複雑な症例への対応能力を活かしています。しかし、メディカルスパはラウンジスタイルの環境と12ヶ月にわたってコストを分散するサブスクリプション価格設定を提供することで、2031年にかけて11.57% CAGRで拡大しています。米国の州の監督規制の緩和により、ナースプラクティショナーが医師の監督下で注射を行えるようになり、労働力の供給が拡大し人件費が低下しています。病院および外来センターは、高い施設費用が価格に敏感な顧客を遠ざけるため、シェアの低い位置にとどまっていますが、麻酔と多職種ケアを必要とする肥満手術後のボディコンタリング症例を引き付けています。

従来型クリニックは、スパに流れる可能性のある患者を引き留めるために、高級インテリア、オンライン予約、会員プログラムを採用することで反撃しています。一方、一部のメディカルスパは信頼性を高め高度な施術保険の資格を得るために認定皮膚科医を採用しています。各モデルが互いの要素を取り入れる中で競争の境界線は曖昧になっていますが、価格差は依然として存在します。スパでの神経毒素バイアルの平均コストは1ユニット当たり10〜12米ドルであるのに対し、医師所有クリニックでは14〜16米ドルです。非侵襲的美容治療市場は、中核的な医療行為が医師主導で行われ、高件数のメンテナンス施術がスパ環境に置かれるハイブリッドモデルで安定する可能性が高いです。

性別別:男性美容の脱スティグマ化が急速に進展

女性は2025年の世界全体の施術件数の86.57%を占め、数十年にわたるターゲットマーケティングと社会的受容を反映しています。男性の需要は低いベースラインからではあるものの、職場での競争とインフルエンサーによる正常化を背景に9.78% CAGRで増加しています。神経毒素は男性にとっての入口であり続け、男性的な顔の輪郭を変えることなく額のしわとエラのスリム化に焦点を当てています。製品の粘度が向上するにつれ、顎のラインの輪郭形成と涙袋の修正のためのフィラーが普及しています。レーザー脱毛と高周波皮膚引き締めも、ダウンタイムを最小限に抑えたい男性患者に響いています。

地域的なニュアンスも重要です。韓国は男性の普及率でリードしており、中東市場は採用曲線の初期段階にあります。デバイスメーカーは現在、厚い皮膚に合わせて針の深さとエネルギーフルエンスを調整する男性専用プロトコルを印刷しています。マーケティング資料は、明らかな美容施術のスティグマを避けるために、目立たない自然な結果を強調しています。非侵襲的美容治療市場は、深いしわが形成される前に生涯にわたる収益を確保することを目指し、25〜40歳の男性向け予防的レジメンに機会を見出しています。

年齢層別:予防的施術が若年層セグメントを牽引

40〜54歳のコホートは2025年の施術件数の42.56%を生み出し、確立した光老化、ボリューム減少、弛緩をターゲットにしています。しかし、13〜39歳のグループは「ベビーボトックス」と呼ばれる予防的神経毒素マイクロドーシングに牽引され、最速の10.47% CAGRが見込まれています。ソーシャルプラットフォームがビフォーアフターのビジュアルを増幅させ、早期採用を促しています。この若い層は手頃な価格を重視し、仕事と旅行の合間に予約を入れ、非アブレーティブレーザーと軽いケミカルピールに引き寄せられています。施術施設はロイヤルティアプリとインフルエンサーによる紹介で彼らを引き付け、加齢とともに高価値のフィラーやエネルギー施術へのアップセルの可能性に期待しています。

55〜69歳のセグメントは安定を維持し、包括的な若返りのために神経調節薬、フィラー、リサーフェシングを組み合わせたコンビネーションパッケージを好んでいます。70歳以上の患者は併存疾患と美容への優先度の低さから少数派ですが、麻酔リスクなしに生活の質を向上させる低侵襲施術に対して選択的な需要が存在します。規制当局は、ソーシャルメディアフィルターに影響を受けた若年患者に対するインフォームドコンセントに注目し、現実的な結果への期待を確保しています。

適用部位別:インティメートウェルネスが高成長ニッチとして台頭

顔面美容は2025年の収益の51.75%を吸収し、神経調節薬とフィラーの優位性に支えられています。ボディコンタリング施術は、セマグルチド後の患者が皮膚引き締めを求め、電磁筋肉刺激がより引き締まった体型に彫刻を加える中、11.23% CAGRで増加するでしょう。皮膚若返り施術(色素、テクスチャー、血管)は多用途なレーザーおよびIPLプラットフォームの恩恵を受けていますが、局所成長因子セラムが低価格帯で競合を加えています。

多血小板血漿注射などの毛髪・頭皮療法はニッチですが、男女の脱毛の脱スティグマ化に後押しされて拡大しています。インティメートウェルネス(高周波またはレーザーによる膣若返り、陰茎美容フィラー)は最も急成長しているセグメントであり、新たな米国食品医薬品局認可と性的健康に関する広範な文化的議論によって触媒されています。クリニックはこれらのサービスを産後・閉経後の女性および非外科的増強を求める男性に向けてマーケティングしています。有効性の主張に対する規制の監視は厳しくなっていますが、先行者は限られた競争と魅力的な価格設定を享受しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の36.38%を生み出し、美容サービスへの一人当たり支出が最も高い地域であり続けています。訓練を受けた施術者の密なネットワークと柔軟な患者向けファイナンスへのアクセスが、新技術の迅速な普及を可能にしています。GLP-1処方は体重減少後のボディコンタリング紹介の急増を促し、内分泌科医とプライマリケア医を美容ファネルに引き込んでいます。メディカルスパのサブスクリプションモデルは、患者獲得コストが高く消費者が会員制請求を受け入れるニューヨークやロサンゼルスなどの都市で繁栄しています。規制の監視は好意的ですが、偽造注射剤を販売する無許可業者への対応が強化されています。

ヨーロッパはレーザーおよび高周波デバイスの成熟した設置基盤を維持していますが、医療機器規制が承認経路を長期化させ、既存企業にコンプライアンス上の優位性を与えています。ドイツ、フランス、英国が施術件数をリードし、イタリアとスペインは顔面美容への文化的重視からフィラー需要が堅調です。東ヨーロッパは家計所得の増加と国境を越えた施術者トレーニングに支えられて台頭していますが、価格感度は依然として高い状況です。戦略的課題は、ヨーロッパがアジアや米国に技術的リーダーシップを譲らないよう、患者安全の厳格さと革新スピードのバランスを取ることです。

アジア太平洋地域は、中国、インド、東南アジアの中産階級の拡大と、デバイス認可を加速する規制の調和に後押しされ、2031年にかけて最速の地域CAGR 10.45%を達成するでしょう。韓国は政府支援の医療観光プログラムに支えられ、世界の施術密度でトップを維持しています。中国の国家医療製品管理局は2024年に複数の高周波および超音波承認を発行し、外国ブランドの市場参入を短縮するはずの開放性を示しました。インドの地方都市は次のフロンティアを形成していますが、施術者不足と価格感度がハイエンドデバイスの採用を抑制しています。日本では、微妙な若返りを求める高齢化社会の間で非アブレーティブレーザーへの安定した需要が見られます。オーストラリアは厳格な規制基準とボディコンタリング技術の高い普及率で先進国グループを締めくくっています。中東・アフリカは初期段階ですが、ドバイが湾岸のビバリーヒルズになることを目指し、国際的な外科医と投資を引き付けることで恩恵を受けています。南米はブラジルとアルゼンチンが牽引し、美容施術に対する文化的受容に乗っていますが、通貨変動に対して脆弱なままです。

規制環境

非侵襲的美容治療は医療機器、医薬品、生物製剤、コンビネーション製品にまたがっており、その結果、上市前および上市後の要件が入り組んだ形になっている。米国では、FDAが21 CFR 3.2に基づきコンビネーション製品オフィスを通じてコンビネーション製品を監督しており、多くの美容用エネルギーデバイスは510(k)経路を通じてクラスII機器として規制されている(例えば、製品コードPAYの高周波凝固デバイスや、製品コードOHVの集束超音波刺激装置)。

欧州では、規則(EU) 2017/745(MDR)が附属書XVIを通じて一部の非医療用美容製品にも適用範囲を拡大しており、これにより脱毛・タトゥー除去用レーザーや脂肪溶解機器などのデバイスが、医療機器と同様の適合性評価および臨床的エビデンス要件の対象となっている。附属書XVIの移行規定は主要な期限を維持しており、条件が満たされる場合、高リスクカテゴリーについては2027年12月31日まで、低リスクカテゴリーについては2028年12月31日までとなっている。この構造により、認証機関の対応能力確保と契約締結の重要性が高まっている。2026年2月には、FDAの品質マネジメントシステム規則(QMSR)が発効し、機器の品質要件をISO 13485:2016により近い形に整合させ、グローバルな美容機器ポートフォリオを支える製造業者に対するコンプライアンス基準を高めた。

バリューチェーン分析

バリューチェーンは、上流の原材料・特殊資材(神経毒素・フィラー用の医薬品グレド原薬・添加剤、エネルギー機器用のポリマー、針、滅菌包装、RF/レーザー部品)から始まり、規制対象の品質システムのもとでの製剤化・機器製造を経て、クリニックやメディカルスパ向けのグローバル流通へと至る。大規模な注射剤フランチャイズを持つブランド保有企業(AbbVie/Allergan Aesthetics、Galderma、Merzなど)やエネルギープラットフォーム専門企業(Cutera、BTL Industries、Hologic/Solta Medicalなど)は、通常、社内の研究開発・規制対応機能と、部品供給や一部サブアセンブリ・消耗品の受託製造などの外部委託要素を組み合わせている。

規制・品質コンプライアンスはチェーン全体を通じて関門となる工程として機能している。コンビネーション製品に関するFDAの一次作用機序フレームワークや、統合的コンビネーションに関するEU MDR要件(認証機関の関与を含む)は、設計から上市までの期間を延長させ、内製か外部委託かの判断に影響を与える可能性がある。2026年2月のQMSR移行により、文書の調和化とサプライヤー管理の必要性が高まっており、EU MDRおよび附属書XVIの適合性要件は、臨床的エビデンス、ラベリング、上市後監視に関する下流要件を拡大させている。商業面では、チェーンはまた、AIを活用した治療計画やサブスクリプション型メディカルスパ利用モデルなど、臨床トレーニングやプロトコル標準化にも依存しており、これらは消耗品の反復需要(例:マイクロニードリングRFプラットフォーム向けの使い捨てチップやカートリッジ)を支えている。

競合環境

市場集中度は中程度です。AbbVie、Galderma、Merzは確立された神経毒素・フィラーポートフォリオと広範なKOLエンゲージメントを通じて注射剤市場を集合的に支配しています。AbbVieのAllergan Aestheticsは2024年第3四半期に11億米ドルを計上し、バイオシミラー参入にもかかわらず安定したBotox需要を反映しています。Galdermaの2024年の26億米ドルのIPOは、バイオスティミュレーターの研究開発と小規模買収のための新たな資本を提供しています。Merzは中和抗体に対する防御としてXeominの純度ポジショニングに注力しています。

エネルギーデバイス専門企業であるInMode、BTL Industries、Candela、Cuteraは、ハードウェアの平均販売価格が下落する中でマージンを守るために、設置済みタワーに新しいアプリケーターとソフトウェアアップデートを重ねることで競争しています。InModeは2024年にMorpheus8マイクロニードル高周波と新しいボディコンタリングモジュールの認可を取得し、プラットフォームの寿命を延ばす反復的な革新を示しました。BTLのEmSculpt Neoは高周波と電磁パルスを組み合わせることで差別化し、フィットネス志向の層に訴求する筋肥大指標を提供しています。

破壊者には、コスト優位性と地元のK-ビューティーの影響力を活用してアジア太平洋地域のシェアを獲得する韓国の毒素メーカーであるHugelとDaewoongが含まれます。サブスクリプション型メディカルスパチェーンは断片化した施術施設を統合し、一括購買力と統一されたトレーニングプログラムを解放していますが、監督基準に関する規制当局の精査も引き付けています。高周波パルス形状と冷却アルゴリズムを巡る知的財産紛争が増加しています。偽造注射剤は依然として組織的な脅威であり、ブランドはクリニックと患者がスマートフォンで確認できるブロックチェーントレーサビリティとQRベースの認証のパイロット実施を促しています。

非侵襲的美容治療産業リーダー

AbbVie

Galderma SA

Merz Aesthetics

Hologic

Candela Medical

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新たな適応症や送達方法の改善によるポートフォリオ拡大は、特に繰り返しのメンテナンス治療計画が患者あたりの利用率を高める場合において、重要な空白領域の推進要因である。最近の規制・商業上の動きはこの方向性を反映している。2026年6月、米国FDAはSKINVIVE by JUVEDERMを首の見た目改善用として承認し、2026年3月には米国FDAがRestylane Contourをこめかみの陥凹補正用として承認した。同時に、人間工学とワークフローの改善が新しいシリンジ形式に組み込まれつつある。2026年2月にEU、米国、カナダで承認されたGaldermaの次世代Restylaneシリンジ(NASHAリドカインラインナップ向け)は、既存のフィラーポートフォリオの中で、クリニックの処理能力と施注者の好みを支えている。

エネルギー機器分野では、最も即効性のある機会はデュアルモダリティプラットフォームと、より広範な肌タイプへの対応にあり、これによりプロトコルの複雑さが軽減され、治療可能な対象人口が拡大する。2026年のいくつかのプラットフォームの動きはこの方向性を裏付けている。Lumenisはダイナミック筋刺激とRFベースのコラーゲン/エラスチン刺激を組み合わせたtriLIFT 2.0を商業的に発売し、Cynosure LutronicはEMEA全域で単極RFスキンタイトニングプラットフォームXERFを発売し、SkinHealth Systemsは全てのフィッツパトリック肌タイプに対応する眼周囲しわ用マイクロニードリングデバイスSkinStylusのFDAクリアランスを取得した。これらの発売は、Candelaの2026年Scientific Reports誌への発表(Nordlys 1940 nm非アブレーティブフラクショナルレーザーのエピジェネティック老化マーカーへの影響に関する研究)などの査読済みエビデンスと合わせて、単一モダリティのハードウェアのコモディティ化ではなく、有効性、安全性、パーソナライゼーションによる差別化を重視していることを示している。

最近の業界動向

- 2026年7月:Allergan Aestheticsは、成人患者の眉間のしわの一時的な改善を目的としたBoey(トレニボツリヌストキシンE)について欧州委員会の承認を取得した。速効性・短時間作用型という位置付けにより、欧州における神経毒素の選択肢が広がり、施注件数の多い施術における治療間隔のより細かな調整が可能になる。

- 2026年6月:Allergan Aestheticsは、首の見た目改善用のSKINVIVE by JUVEDERMについて米国FDAの承認を取得した。この適応拡大により、既存のJuvedermポートフォリオ内でのクロスセルが強化され、クリニックにとって顔面の保湿・肌質改善用途以外のプレミアムユースケースが追加される。

- 2025年11月:Galdermaは、成人の顎形成を目的としたRestylane Lyft with Lidocaineについて米国FDAの承認を取得した。この適応拡大により、顔面形成ワークフローにおけるHAフィラーの幅広さが強化され、施術者は複数部位の治療計画を単一のサプライヤーエコシステム内でまとめやすくなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、非侵襲的美容治療市場を、外科的切開を伴わずに見た目を改善するオフィスベースの美容施術による収益として規模を算出しており、通常、認定臨床医または許認可を受けたメディカルスパ施設によって提供されるものを対象としている。対象範囲は、主要な治療モダリティおよび地域にわたる患者向けサービスを含む。

範囲の除外事項:侵襲的な美容外科手術、市販の美容用外用剤、純粋な家庭用機器、および無許可の施設で提供されるサービスは除外している。

セグメンテーション概要

- 製品タイプ別

- 注射剤 ― 神経毒素

- ボツリヌス毒素タイプA

- ボツリヌス毒素タイプB

- 注射剤 ― 真皮フィラー

- ヒアルロン酸

- ハイドロキシアパタイトカルシウム

- ポリ-L-乳酸

- コラーゲン・PMMAマイクロスフェア

- ポリカプロラクトン・その他のバイオスティミュレーター

- エネルギーベースシステム

- レーザー・IPLプラットフォーム

- 高周波デバイス

- 超音波・HIFUプラットフォーム

- クライオリポリシスシステム

- 電磁筋肉刺激装置

- 局所製品・スキンブースター製品

- 注射剤 ― 神経毒素

- エンドユーザー別

- 皮膚科・形成外科クリニック

- メディカルスパ

- 病院・外来センター

- 性別別

- 女性

- 男性

- 年齢層別

- 13〜39歳

- 40〜54歳

- 55〜69歳

- 70歳以上

- 適用部位・施術部位別

- 顔面美容

- ボディコンタリング・脂肪減少

- 皮膚若返り・色素・テクスチャー

- 毛髪・頭皮施術

- インティメートウェルネス(膣・陰茎)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、施術カテゴリーと収益が実際に計上される診療形態のマッピングから始まり、それらのカテゴリーを公衆衛生・人口統計上の指標と結び付ける。施術動向、年齢層構成、需要要因を把握するために、American Society of Plastic Surgeons、International Society of Aesthetic Plastic Surgery、米国CDC、世界銀行、査読済みの臨床・皮膚科学関連ジャーナルなどの情報源を一般的に参照する。

商業面を補完するため、企業の開示資料、投資家向けプレゼンテーション、関連する場合は規制当局・税関の発表、およびクリニックの拡大や機器利用パターンに関する信頼性のある報道も確認する。一部の検証には、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを利用し、技術採用のタイミングや製品サイクルの変化を検証する。これらのデスクリサーチ源はあくまで例示であり、調査全体を通じて他の多数の公開・有料情報源が相互確認や補足のために使用されている。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの情報源だけでは明確に判断できない前提事項、特に施術あたりの平均販売価格(ASP)、機器あたりの利用率、および設定・国によって価格がどのように異なるかを検証するために用いられる。主要地域のクリニック運営者、流通業者、業界専門家を対象に取材を行い、モデルが実際の患者構成や典型的な購買行動を反映するようにし、初期の入力データに不整合や矛盾が生じた場合には主要な前提事項を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | アジア太平洋:50% |

| ミドルティア:50% | 部門/事業リーダー:37% | 欧州・中東・アフリカ:30% |

| 中小規模プレーヤー:19% | マネージャー:47% | 南北アメリカ:20% |

市場規模算定と予測

当社の規模算定は、人口・年齢層構成、治療タイプ別の浸透率、想定される来院頻度を用いて施術需要を再構築するトップダウン方式から始まり、地域別ASPを用いて価値に変換される。総計は、抽出したプロバイダー収益の確認、機器利用に関するチャネルからのフィードバック、ASPと推定施術件数の乗算による整合性チェックなど、選択的なボトムアップ推計によって裏付けられる。

モデルに実質的な影響を与える入力要素には、注射剤とエネルギー治療間の施術ミストの変化、プロバイダーの価格設定・割引行動、容量に影響する機器の買い替えサイクル、消費者の可処分所得と都市化の指標、そしてメディカルスパでの施術と医師主導クリニックでの施術の比率が含まれる。予測にはシナリオ分析を用い、異なる普及・価格経路のもとでも成長率が現実的な範囲に収まるようにしており、短期のトレンドラインは、インフレ後にASPがどの程度早く正常化するか、新たな適応症がどの程度速やかに処理量の増加につながるかについての専門家の見解を用いて調整している。ボトムアップの確認が不十分な場合は、保守的な範囲で対応し、最終承認前に追加インタビューを行って前提事項を再検討する。

データ検証および更新サイクル

モデル化された総計を、施術件数、利用率の範囲、バリューチェーンの主要部分から報告される収益動向といった独立した需要指標と比較して検証し、想定範囲外となる差異を調査する。異常値は第二の分析担当者によるレビューを経て確認され、価格変動、ミスの変化、地域的なタイミングの違いが差異の原因である場合には、情報源への再確認を行う。

レポートは年次で更新され、規制措置、主要な技術発表、または大規模市場における明確な価格の見直しなど、重要な事象が発生した場合には中間更新が行われる。公開前には最終レビューを実施し、公開される数値が最新の入力データを反映し、同一の市場境界が一貫して適用されていることを確認する。

Mordor Intelligenceの非侵襲的美容治療市場規模と他の公開推計との比較

トピック名が同一に見えても、公開されている市場規模は異なる場合がある。これは、各社が異なる施術の組み合わせを対象とし、異なる通貨換算のタイミングを用い、地域ごとに異なるASP変化ルールを適用しているためである。また、一部の調査が古いインフレ前提を使用している場合や、新たな施術需要データが判明した際に利用率と価格を再確認していない場合にも差異が生じる。

この市場では、最大の差異は通常、注射剤およびエネルギー系施術がプロバイダー収益サービスとして扱われるか、あるいは一部が機器販売として計上されるか、またメディカルスパで提供される施術が完全に含まれているかどうかに起因する。更新頻度に基づくアプローチも重要であり、為替レートや地域別ASPの更新は、同じ施術群であっても大きく変動させ得るため、Mordor Intelligenceが適用している統制として、各更新サイクルでモデルを再検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 41.64 B (2025) | |

| 業界誌A | USD 22.67 B (2025) | サービス範囲が狭く、選定された施術カテゴリーを重視する傾向があり、メディカルスパで提供される治療を過少評価し、一部のエネルギー系オフィス施術を除外する可能性がある。 |

| データプラットフォームB | USD 9.54 B (2025) | 注射剤・フィラーの限定的なカテゴリーに集中している傾向があり、対象となる施術群が縮小し、モダリティ全体を対象とする見方と比較してASPの前提が圧縮されている。 |

3つの数値の差異は、単一の成長前提によるものではなく、対象範囲の境界や価格の更新方法によって最もよく説明される。施術対象範囲、サービス提供環境の含め方、通貨換算のタイミングを明確にし、利用率や価格に関するフィードバックと照合することで、得られる総計はより追跡・再現しやすくなる。

レポートで回答される主要な質問

非侵襲的美容治療市場の現在の規模はどのくらいですか?

非侵襲的美容治療市場規模は2026年に444億6,500万米ドルに達し、2031年までに672億9,000万米ドルに拡大する見込みです。

製品タイプ別でリードしているセグメントはどれですか?

注射用神経毒素はエネルギーベースシステムの急速な成長にもかかわらず、2025年の世界シェアの41.35%を維持しリードしています。

最も急成長している適用部位はどこですか?

ボディコンタリング施術は体重減少後の患者からの需要に牽引され、2031年にかけて11.23% CAGRで成長すると予測されています。

最も急速に成長する地域はどこですか?

アジア太平洋地域は可処分所得の増加とデバイス承認の迅速化に後押しされ、2031年にかけて最高の地域CAGR 10.45%を記録すると予測されています。

なぜメディカルスパはシェアを獲得しているのですか?

サブスクリプションモデル、低い間接費、緩和された監督規制により、メディカルスパは2031年にかけて11.57% CAGRで患者件数を拡大できています。

業界が直面するリスクは何ですか?

高いデバイスコスト、断片的な規制、偽造注射剤、地方都市での施術者不足がすべて成長を抑制しています。

最終更新日: