医療バイオミメティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

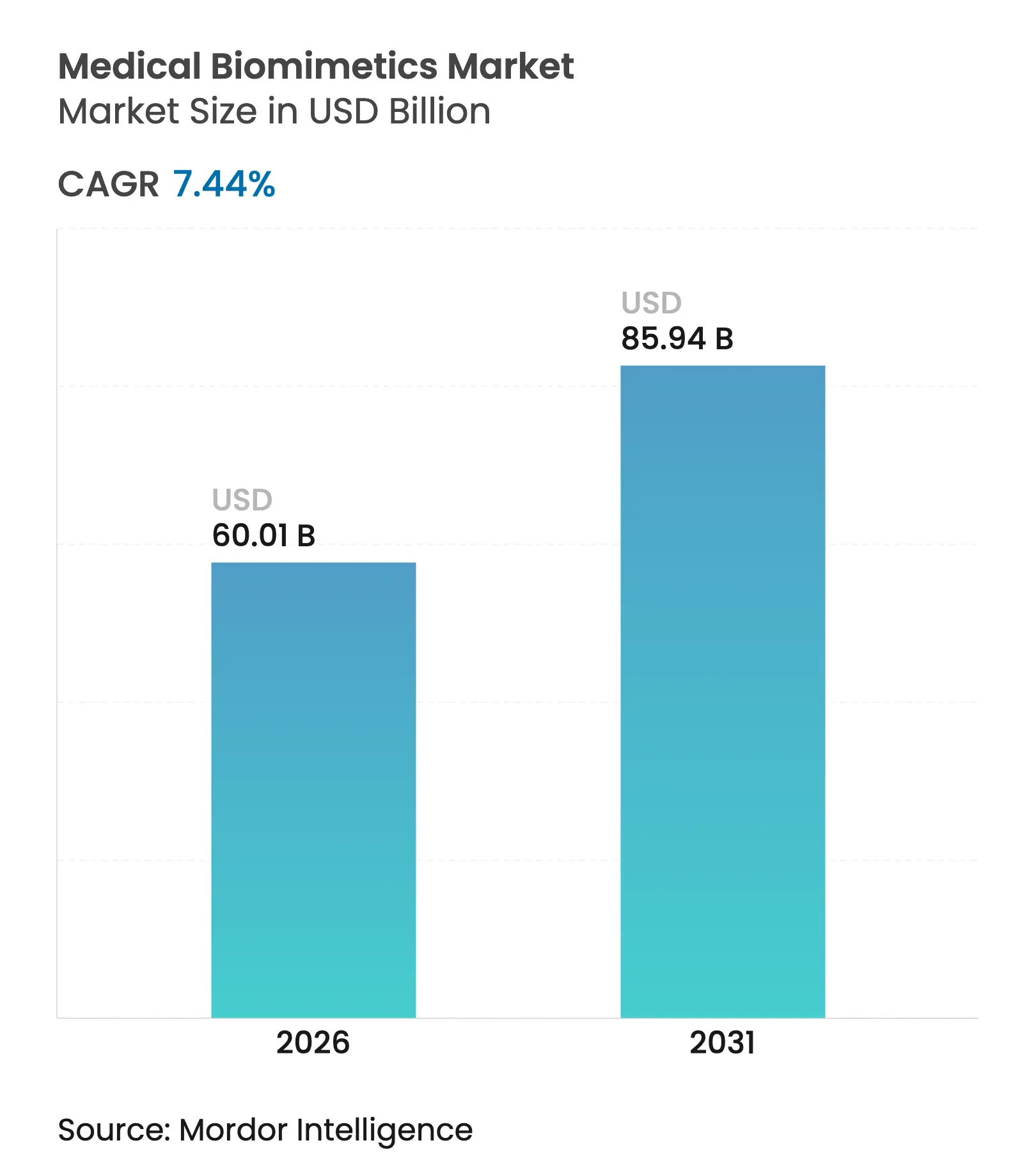

| 市場規模 (2026) | 60.01 十億米ドル |

| 市場規模 (2031) | 85.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療バイオミメティクス市場分析

2026年の医療バイオミメティクス市場規模は600億1,000万米ドルと推定され、2025年の556億米ドルから成長し、2031年には859億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率7.44%で拡大します。成長は、米国の臓器移植待機者リストが10万人を超える中でドナー依存を回避する医療工学的構造体への臨床需要を拡大させる、移植可能臓器の代替品への需要増大によって支えられています。ナノスケール製造技術の進歩は細胞外マトリックスの特徴の再現精度を高め、生体内での統合性と耐久性を向上させています。非動物系手法(オーガン・オン・チップを含む)の活用拡大を可能にする規制の近代化により、前臨床ワークフローが強化され、開発リスクが低減されています。医療システムが緩和ケアよりも根治的ソリューションを優先する中、機能回復をもたらすバイオミメティックスキャフォールドとデバイスは、医療バイオミメティクス市場において高負担疾患を中心に支持を集めています。

主要レポートの要点

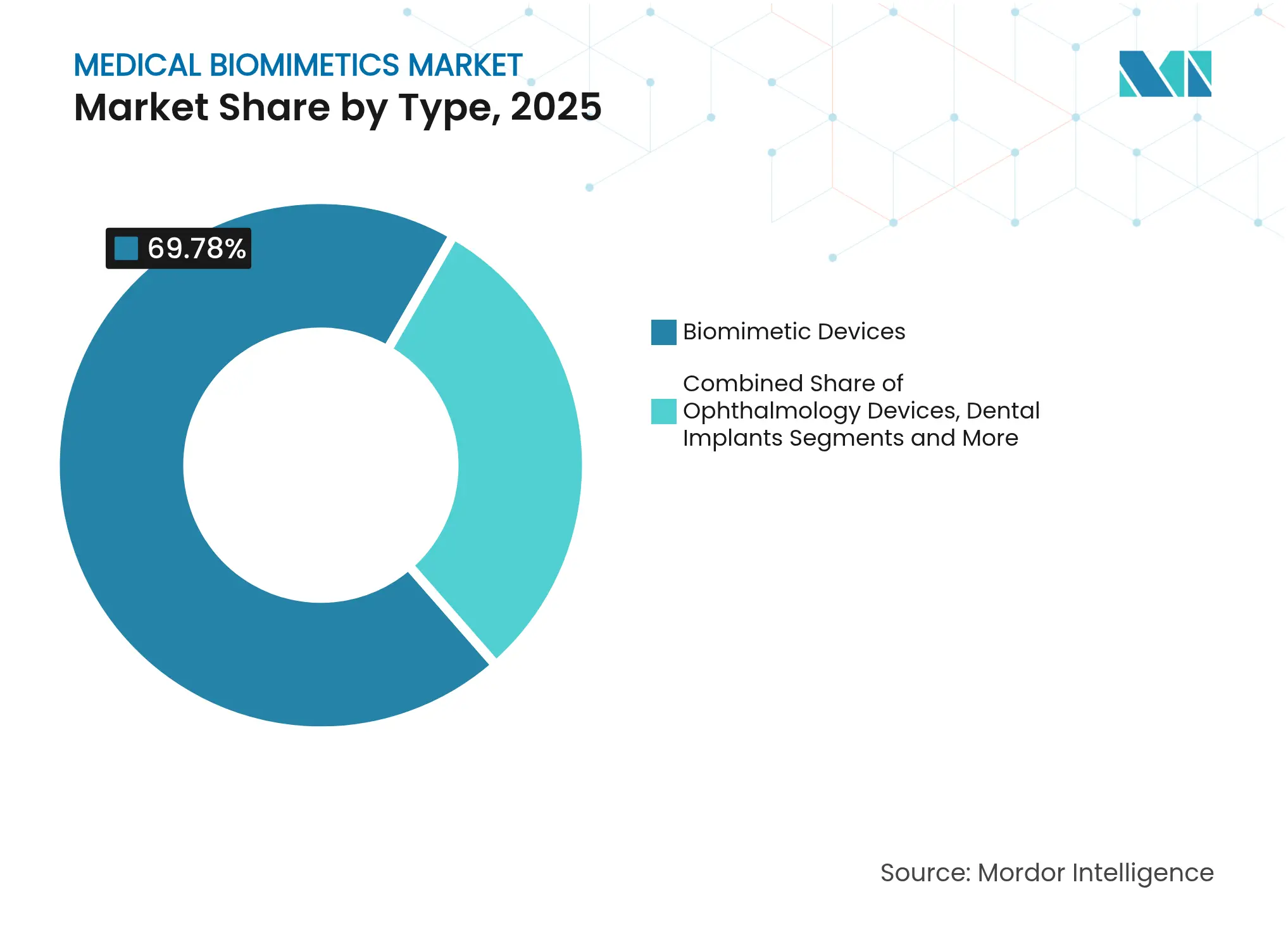

- タイプ別では、バイオミメティックデバイスが2025年の医療バイオミメティクス市場シェアにおいて69.78%をリードしました。バイオミメティックシステムは2031年にかけて年平均成長率9.41%で最も速い成長を記録しています。

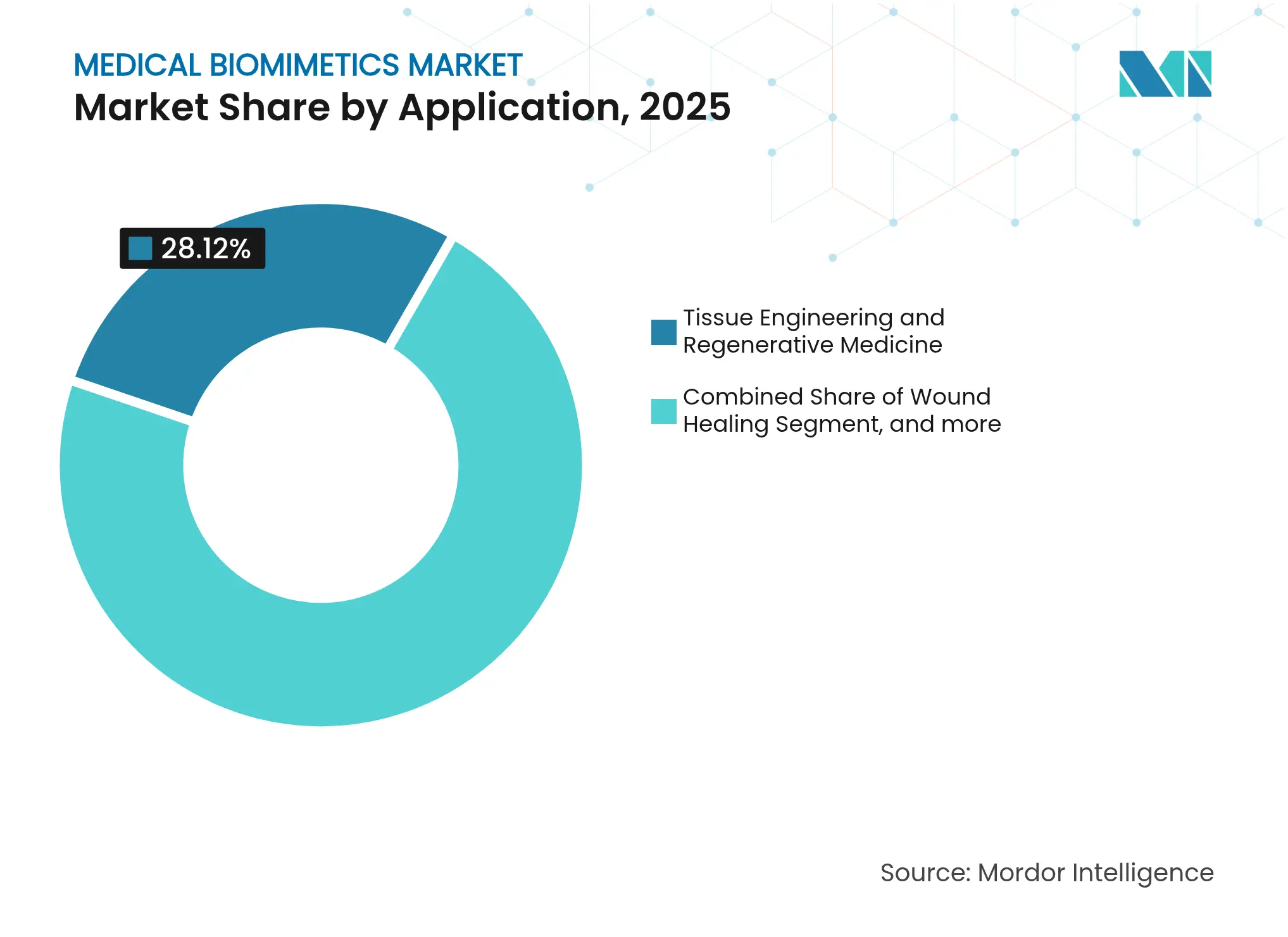

- 用途別では、組織工学・再生医療が2025年の医療バイオミメティクス市場規模の28.12%を占めました。神経学・感覚運動系は2031年にかけて最高の予測年平均成長率9.52%を記録しています。

- エンドユーザー別では、病院が2025年の医療バイオミメティクス市場シェアの51.72%を占めました。研究・学術機関は2031年にかけて年平均成長率10.24%で最も速い成長を示しています。

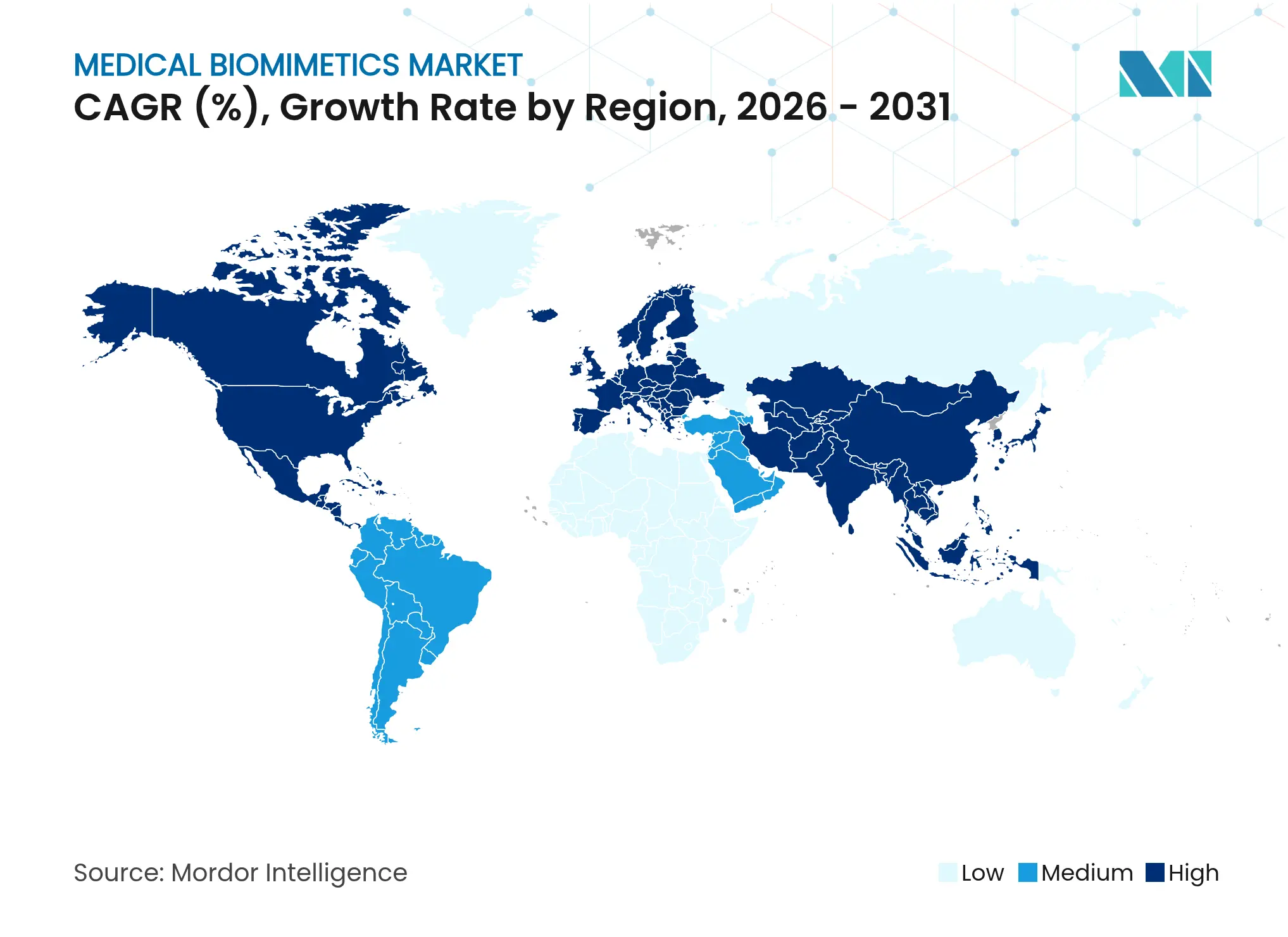

- 地域別では、北米が2025年に43.85%のシェアを保有しています。アジア太平洋地域は2031年にかけて年平均成長率8.31%で最も速く拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療バイオミメティクス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 組織工学・再生医療への需要増大 | +1.8% | 北米および欧州に集中した活動を含む、グローバル | 中期(2〜4年) |

| 慢性疾患および変性疾患の有病率増加 | +1.5% | グローバル、高齢化人口動態によるアジア太平洋での急迫した圧力 | 長期(4年以上) |

| ナノテクノロジーおよびバイオミメティック材料の進歩 | +1.2% | イノベーション分野の北米・欧州、製造規模ではアジア太平洋 | 短期(2年以内) |

| 整形外科、循環器、歯科セグメントでの用途拡大 | +1.4% | 北米、欧州、中東医療観光拠点への波及 | 中期(2〜4年) |

| 新興国における医療インフラの拡充 | +1.0% | アジア太平洋が中核、中東・アフリカへの拡大 | 長期(4年以上) |

| バイオミメティクス研究開発への投資増加 | +0.6% | 北米・欧州に集中、シンガポール・韓国に新興クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

組織工学・再生医療への需要増大

移植可能臓器の慢性的な不足が医療工学的構造体の採用を加速させており、2024年における米国の腎臓移植待機期間が1,800日を超え、需要に応じて生産可能なバイオミメティック代替品の探索を促しています[1]臓器調達・移植ネットワーク、「臓器待機時間に関するデータレポート」、optn.transplant.hrsa.gov。バイオプリンティングにより、現在は血管新生組織パッチが1ユニットあたり約15,000米ドルの製造コストで生産されており、これは従来の移植後の免疫抑制療法の生涯コストと比較しても有利です。クリーブランドクリニックやジョンズホプキンス大学などの学術センターは2024年に組織工学の体制を40%拡充し、24か月時点で開存率85%を報告する人工軟骨、真皮マトリックス、人工血管グラフトの移植プロトコルを成文化しました。FDAの再生医療先進治療プログラムは2024年に28件のバイオミメティック組織製品に優先審査資格を付与し、承認期間の短縮と患者アクセスの向上をもたらしています。こうした動向は臨床的な準備態勢を強化し、特に成長適応型デバイスの恩恵を受ける小児集団を中心に、特定の療法を医療バイオミメティクス市場における限られた適応症の標準治療へと引き上げています。

慢性疾患および変性疾患の有病率増加

世界保健機関(WHO)の推計によれば、2024年に6億2,000万人が心血管疾患を抱えており、米国では糖尿病性合併症が年間18万件の下肢切断を引き起こしており、これがバイオミメティック設計の血管ステントや神経誘導コンジットへの長期的需要の基盤となっています[2]世界保健機関、「心血管疾患:主要ファクト2024」、who.int。変形性関節症の患者数は世界全体で5億人を超え、65歳以上の人口に集中しており、アジア太平洋では65歳以上のコホートが年率3.2%で拡大しています。天然ミネラル組成を模倣したヒドロキシアパタイトナノ結晶骨移植材は、公表された研究において従来のチタンインプラントと比較して骨結合が30%速いことが報告されています。パーキンソン病やアルツハイマー病を含む神経変性疾患は世界で推定5,500万人に影響を与えており、バイオミメティック神経インターフェースが精密な神経調節を目的とした継続的な臨床評価の対象となっています。支払者と医療提供者が長期的なアウトカムと繰り返しかかる治療コストを比較検討する中、機能回復的なアプローチはバリューベースドケアに合致する傾向があり、医療バイオミメティクス市場の追い風となっています。

ナノテクノロジーおよびバイオミメティック材料の進歩

ナノファブリケーション技術により、現在は細胞外マトリックスのキューを模倣した約10ナノメートル分解能の表面特徴をバイオマテリアル表面に形成することが可能となり、これが細胞の挙動を誘導し免疫活性化を低減させています。グラフェンベースの構造体は130ギガパスカルを超える引張強度と栄養拡散を維持するポア構造を兼ね備え、荷重負荷用途における耐久性と統合性の課題を同時に解決します。エレクトロスピニング法により50〜500ナノメートルの繊維が生成され、コラーゲン原線維の寸法と一致することで瘢痕形成ではなく整列した組織再生を促進します。MITやETHチューリッヒなどの大学は2024年にナノバイオマテリアル研究室を設立し、デバイスメーカーと連携して5%未満のばらつきで1万ユニットのバッチに向けたGMP生産のスケールアップを進めており、これは規制認可において重要な意味を持ちます。これらの進歩により、医療バイオミメティクス市場は従来の合成材料が耐久性限界を示している脊椎固定、整形外科的再建、心臓弁の分野へと拡大することが可能となっています。

整形外科、循環器、歯科セグメントでの用途拡大

先進国市場では年間700万件を超える関節置換術が行われており、骨形成タンパク質を制御された放出プロファイルで放出するバイオミメティックコーティングにより、縦断的コホートにおける10年追跡調査でインプラントの弛緩率が12%から4%未満に低下したことが報告されています。循環器領域では、生体吸収性ステントが一時的な機械的サポートを提供した後に不活性な副産物に分解し、永続的金属ステントの受領者で2〜3%記録されている後期血栓症を軽減します。歯科修復においては、エナメル質の弾性率に調整されたバイオミメティック樹脂コンポジットが採用されており、特定の症例において従来のセラミックと比較して咬合力をより均一に分散させてマイクロクラックを低減します。エリートリーグのスポーツ医療プロトコルでは、靭帯治癒を促進するための迅速展開型バイオミメティックパッチを取り入れており、一部のプログラムでは前十字靭帯再建術の回復期間が従来の9か月から約5か月へと短縮されたことが報告されています。主要医療センターの研修カリキュラムにはこれらの技術が含まれており、外科医の習熟度を高めることで医療バイオミメティクス市場全体への普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数地域にわたる厳格な規制承認 | -1.40% | EU医療機器規則の下で特に深刻なグローバル | 短期(2年以内) |

| 高い製造コストおよびカスタマイズコスト | -0.90% | 中小企業に不均衡に影響するグローバル | 中期(2〜4年) |

| ナノ毒性および長期安全性の不確実性 | -0.60% | 北米・EUで厳格な監視が行われるグローバル | 長期(4年以上) |

| 新規インプラントに対する限定的な償還枠組み | -0.80% | 主に北米・EU、グローバルへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオミメティックデバイスおよび材料の高コスト

主要市場において生体吸収性心血管スキャフォールドの価格が5,000〜8,000米ドルであるのに対し、金属ステントが2,000米ドルであることを考えると、プレミアム価格は依然として大きな参入障壁であり、150〜300%の価格差に相当します[3]米国食品医薬品局、「市販前承認(PMA)とデバイス分類」、fda.gov。製造コストはクリーンルームの運用、多段階の表面改質、厳格な試験によって押し上げられており、これらが最終的なデバイスコストの40〜50%を占めることがあり、規模によるコスト圧縮を制限しています。低所得地域の公共調達はアクセス拡大のために大量・低コストのデバイスを優先するため、公立病院における先進バイオミメティクス製品の採用が制限されています。非適用処置の自己負担額は特定の適応症で20,000米ドルを超える場合があり、開発途上地域では高所得患者に対象市場が絞られます。NICEやIQWiGなどの医療技術評価機関は、死亡リスクが低い場合でも生活の質の改善効果が高い製品については保険適用前に費用対効果の実証とQALY(質調整生存年)の測定可能な改善を求めており、これが実証において困難をもたらしています。

厳格な規制承認および安全要件

FDAのPMAに基づくクラスIIIバイオミメティックデバイスは、ISO 10993の10項目すべての生体適合性、長期分解試験、200〜500例の臨床試験が必要であり、これは多くの場合、上市前に5〜7年および5,000万〜1億米ドルの費用に相当します。新規のナノ構造材料は、既存材料と比較して開発期間を18〜24か月延長する追加の細胞毒性・炎症反応評価が必要であり、開発リスクとコストを増大させます。グローバルな商業化には、EU医療機器規則(MDR)、日本の医薬品医療機器総合機構(PMDA)、中国の国家薬品監督管理局(NMPA)を通じた個別の承認が必要であり、それぞれ独自のデータ、表示、品質システムの要件があってリソースを分散させます。市販後サーベイランスおよび定期的な再認証によりコンプライアンスコストが継続し、実世界の安全シグナルが承認の制限または取り消しを引き起こす可能性があります。ISO 13485およびGMP適合には設備、文書管理システム、訓練された人員が必要であり、医療バイオミメティクス市場においてスタートアップより既存企業に有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デバイスが主導、システムが最速で加速

バイオミメティックデバイスは2025年の医療バイオミメティクス市場規模の69.78%を占め、自然な機能を模倣し成熟した規制経路の恩恵を受ける人工内耳、薬剤溶出ステント、関節プロテーゼの勢いを反映しています。規制上の親しみやすさと確立された償還制度が、臨床エビデンスが充実し市販後リスクが十分に把握されているデバイスカテゴリーの手術件数を支え続けています。システムベースのプラットフォームは、オーガン・オン・チップモデルが前臨床研究において承認を得る中でスケールアップしており、FDAの近代化によって新規アプローチ手法の活用が拡大することで採用が強化されています。材料はヒドロキシアパタイト移植材、コラーゲンスキャフォールド、バイオアクティブガラスを通じてデバイスとシステムの両方の基盤を提供し、ナノ構造の知見を臨床グレード製品に変換します。医療バイオミメティクス市場は、デバイスが短期的な収益をもたらしながらシステムが医薬品開発パートナーの総対応可能市場を拡大するというポートフォリオミックスの恩恵を受けています。

バイオミメティックシステムは、製薬開発者が毒性予測を改善し後期段階の失敗を低減する人体関連のマイクロ環境を評価することから、2031年にかけて年平均成長率9.41%で最も速く成長するタイプです。大学発のプラットフォームはライセンスおよび共同開発モデルを通じて市場に参入し、大きな資本支出を回避しながら学術チームが新機能の開発に集中することを可能にします。システムがデータ収集と分析機能を組み込む場合、規制上の期待は従来の品質管理からソフトウェアバリデーションへと拡大し、FDAのコンピュータソフトウェアアシュアランスガイダンスが実践を指針としています。材料はGMPのロット一貫性要件を満たしつつ細胞外マトリックス(ECM)の構造と生体活性を再現する能力によって差別化されています。タイプセグメンテーションは全体として、強固な短期デバイスのキャッシュフローを高成長システムプラットフォームと組み合わせ、スポンサーや医薬品受託研究パートナーのユースケースを広げる医療バイオミメティクス産業の発展を反映しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:再生医療が主導し、神経系用途が急増

組織工学・再生医療は、熱傷治療、関節温存、血管バイパス術が明確な適応症と耐久性のある臨床エンドポイントを有することから、2025年の医療バイオミメティクス市場規模の28.12%を占めました。支払者は機能を回復させ長期的なケアコストを削減する処置に価値を見出しており、追跡データが耐久性のあるアウトカムを実証している場合に安定した採用を支えています。心血管修復は生体吸収性ステントや弁置換術を通じて引き続き大きな件数を占め、長期的な異物負担の軽減を目指しています。歯科修復とスポーツ医療は大量処置とプレミアムニッチを組み合わせた形態を加えており、審美的なアウトカムと迅速な回復が自費診療分野の需要を形成しています。創傷治療と再建用途は外傷センターや専門外科ユニットにわたって医療バイオミメティクス市場における医療工学的スキャフォールドとマトリックスへの臨床的露出を広げています。

神経学・感覚運動系は2031年にかけて年平均成長率9.52%で最も速く成長する用途であり、これは脳コンピューターインターフェースと高度な神経プロテーゼが信号忠実度の改善とともに研究から管理された臨床展開へ移行しているためです。脳卒中や脊髄損傷患者のための補助コミュニケーションおよび運動制御機能は自立性の具体的な向上を示し、支払者の関心につながっています。眼科・角膜インプラントはドナー組織へのアクセスが限られ生体適合性が主要な障壁となっている場面での有望性を示しています。形成・再建外科の採用は外傷および腫瘍学のフォローアップ件数と結びついており、施設や地域によって異なります。臨床訓練が普及するにつれてより多くの専門分野がバイオミメティックアプローチを取り込み、医療バイオミメティクス市場全体での用途ミックスが広がっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が主導し、学術機関が加速

病院は2025年に51.72%のシェアを獲得しており、これは複雑なバイオミメティックインプラント処置に手術室、集中治療、多職種チームが必要であり、ほとんどの外来施設ではこれらが利用できないためです。三次・四次医療機関は組織処理施設も有し、外科的インプラントの品質システムを維持しており、これが安全管理体制の強い場所に高度な処置を集中させています。専門クリニックおよび外来センターは、歯科修復や一部の整形外科的介入など、低リスクかつ短期回復に適した適応症へと拡大しています。ケアパスウェイが標準化されるにつれて、処置は多くの場合、コストを削減しアウトカムを損なわずにスループットを向上させるために病院から外来施設へ移行します。これらの変化は医療バイオミメティクス市場の提供ミックスを形成し、処置の複雑性と医療システム全体の適切なケア提供場所を整合させています。

研究・学術機関は2031年にかけて年平均成長率10.24%で最も速く成長するエンドユーザーグループであり、イノベーションハブとしての役割および初回ヒト試験を支援する初期臨床ユーザーとしての二重の役割を反映しています。大学はトランスレーション(橋渡し研究)インフラへの投資を進め、スタートアップやデバイスメーカーと連携しており、これが研究室から臨床への移行を加速させています。施設審査委員会と研究コーディネーターにより治験デバイスの試験が可能となり、公表可能なエビデンスを生成し規制申請の基盤を構築しています。学術センターが有効性と安全性を実証するにつれて、確立されたプロトコルに従う地域病院や専門クリニックへと採用が広まります。この進展は、知識移転と訓練が広範な展開への障壁を低下させる医療バイオミメティクス市場を支えています。

地域別分析

北米は2025年に43.85%のシェアを保有しており、これはマサチューセッツ州、カリフォルニア州、ミネソタ州の強力なデバイス製造クラスター、統合されたサプライヤーエコシステム、および承認済みバイオミメティック療法に対する強固な償還制度によって支えられています。米国国立衛生研究所(NIH)の生物医学研究への年間資金拠出額は400億米ドルを超え、産学連携を推進する組織工学・再生医療専用プログラムを含んでいます。ブレークスルーデバイスの迅速審査およびRMAT(再生医療先進治療)指定に関するFDA方針により、強力な臨床的根拠を持つ革新的バイオミメティクス製品の承認が合理化されています。医療保険は保険会社がFDAの表示と臨床ガイドラインに適合する形で保険適用を調整しており、これにより製造業者は収益見通しを立てることができ、臨床・製造能力への投資を支えています。この環境は、厳格なエビデンスと品質システムを優先する企業の医療バイオミメティクス市場規模の軌跡を引き続き形成しています。

欧州はドイツ、スイス、アイルランドの確立された医療技術基盤を通じて相当なシェアを維持しており、医療機器規則(MDR)フレームワークは短期的な認証ボトルネックにもかかわらず製品品質と市販後サーベイランスの強化を目的としています。同地域は整形外科、循環器インターベンション、神経科学における深い外科的専門知識を持つ臨床研究センターの恩恵を受けており、これらはバイオミメティクス採用の中核となっています。アジア太平洋は、中国とインドが病院インフラを拡充し、日本がサキガケ指定を通じて新規デバイスへの迅速な経路を維持し、地域の製造がコストを削減する中、2031年にかけて年平均成長率8.31%で最も速く成長している地域です。「健康中国2030」とアーユシュマン・バーラトは、バイオミメティック技術を使用する処置を含む公的資金と給付設計を通じて件数を拡大しています。これらの力が地域、規制アプローチ、価格帯においてますます多様化する医療バイオミメティクス市場を生み出しています。

中東・アフリカでは湾岸協力会議(GCC)諸国に集中した勢いが見られ、政府の医療投資が年間600億米ドルを超え、医療観光地が競争力のある価格で高度なバイオミメティック処置を提供しています。サハラ以南のアフリカは、多くの市場でインフラの制約と1人あたりの医療支出が100米ドル未満という状況に直面しており、近期の採用見通しを狭めています。南米はブラジルの統一保健システム(SUS)の保険適用拡大とバイオミメティック材料を使用する歯科・美容処置におけるコロンビアの医療観光の存在に主導された緩やかな成長を示しています。ヘルスカナダ(カナダ)、オーストラリア医薬品庁(TGA)、スイスメディック(Swissmedic)はFDAやEMAに類似した審査厳格性を維持している一方、インドとブラジルはリスクベースのフレームワークを適用してより低リスクのバイオミメティック材料とデバイスを合理化しています。これらの違いが、企業が医療バイオミメティクス市場全体で採用する市場投入までの時間とエビデンス戦略に影響を与えています。

競合状況

医療バイオミメティクス市場は中程度の集約度を示しており、上位10社が合計で約45%のシェアを保有する一方、200社を超える中小企業や大学発スタートアップがカスタム骨移植材、神経インターフェース、ターゲット組織スキャフォールドなどのニッチなニーズに対応しています。大手デバイスメーカーは確立された商業チャネルに適合するバイオミメティックIPと臨床能力を確保するために買収・提携戦略を追求しています。ポートフォリオ戦略は既存システムのバイオミメティック的な漸進的強化と、医薬品開発サービスへと拡大するオーガン・オン・チップなどのプラットフォームへの大型投資のバランスをとっています。競合フィールドは材料科学の深さ、臨床試験の実行力、規制環境における製造規律を組み合わせた企業を評価します。これらの能力がエビデンス、品質、規模が永続的な優位性を形成する医療バイオミメティクス市場を強化しています。

ホワイトスペースの機会は、成長適応型インプラントにより再手術を削減し長期的なアウトカムとコストを改善できる小児科領域に見られます。大学発スタートアップは免疫原性リスクを低減し個別化医療の目標に合致する自家細胞を使用したバイオプリンティングを推進しています。製薬会社とのパートナーシップは、医薬品開発者が初回ヒト試験前により予測的なモデルを求める中でオーガン・チップ試験の検証を加速させます。GMP能力を持つ医薬品受託研究・製造機関(CDMO)は、初期段階の企業が規制・商業要件を満たすためのスケールアップのギャップを埋める支援を行います。これらのダイナミクスは、デバイス、診断、前臨床サービスをより広い医療技術バリューチェーンに統合する医療バイオミメティクス市場を支えています。

ISO技術委員会150がバイオミメティックコーティングとスキャフォールドをますます使用するインプラントの試験方法を洗練する中、標準化の取り組みは引き続き重要です。主要企業による最近の戦略的動向は、整形外科コーティングの施設拡張、生体吸収性ステントの承認、研究開発・前臨床試験を集約するオーガン・チップセンターの建設を含む継続的な投資を示しています。骨形成因子対応骨移植材のパートナーシップや心臓再建技術の買収は、明確なエンドポイントを持つ高負担処置を中心としたポートフォリオ形成を示しています。このパターンは、臨床エビデンスの深さと製造準備体制がスケールにとって決定的な医療バイオミメティクス市場と一致しています。

医療バイオミメティクス業界リーダー

Johnson & Johnson(DePuy Synthes)

Medtronic

Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Abbottは、開心術なしでの僧帽弁置換を可能にする初のデバイスであるTendyne経カテーテル僧帽弁置換システムのFDA承認を取得しました。このシステムは、外科的手術の適応とならない重篤な僧帽弁輪石灰化を有する患者に対応しています。

- 2025年5月:Zimmer BiometはQ1 2025の売上高が1.1%成長したと報告しました。この成長はZ1トリプルテーパー大腿骨ヒップシステムやオックスフォードセメントレス部分膝置換術を含む股関節・膝関節製品ラインのイノベーションによって牽引され、更新されたガイダンスにはParagon 28の買収影響が反映されています。

- 2025年4月:Abbottは、FDAブレークスルーデバイス指定を受けた世界初のリードレス左脚束分枝領域ペーシング処置の成功を受けて、同社の試験的伝導系ペーシングICDリードを対象としたASCEND CSPピボタル臨床試験を開始しました。

- 2025年3月:Abbottは、TriClip経カテーテルエッジ・トゥ・エッジ修復システムが心不全による入院を27%低減し、患者の84%が中等度以下の三尖弁逆流グレードに達したことを示すTRILUMINATEピボタル試験の2年間データを発表しました。

世界の医療バイオミメティクス市場レポートの調査範囲

調査範囲として、医療バイオミメティクスとは医療技術を開発するために生物学的原理と自然のモデルを応用することを指します。生体の構造と機能を模倣した材料、デバイス、システムを設計することを含みます。

バイオミメティック医療デバイス市場は、製品タイプ別(整形外科インプラント、眼科用デバイス、その他)、用途別(形成・再建外科、創傷治療、その他)、材料タイプ別(金属系バイオミメティクス、高分子材料、その他)、エンドユーザー別(病院、専門クリニック、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートには、世界の主要地域にわたる17か国の推定市場規模とトレンドも含まれています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| バイオミメティック材料 |

| バイオミメティックシステム |

| バイオミメティックデバイス |

| 形成・再建外科 |

| 創傷治療 |

| 組織工学・再生医療 |

| 整形外科・スポーツ医学 |

| 循環器修復 |

| 歯科修復 |

| 神経学・感覚運動系 |

| 眼科・視力回復 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC(湾岸協力会議) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | バイオミメティック材料 | |

| バイオミメティックシステム | ||

| バイオミメティックデバイス | ||

| 用途別 | 形成・再建外科 | |

| 創傷治療 | ||

| 組織工学・再生医療 | ||

| 整形外科・スポーツ医学 | ||

| 循環器修復 | ||

| 歯科修復 | ||

| 神経学・感覚運動系 | ||

| 眼科・視力回復 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC(湾岸協力会議) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療バイオミメティクス市場の現在の規模と成長見通しはどうなっていますか?

医療バイオミメティクス市場規模は2026年に600億1,000万米ドルであり、年平均成長率7.44%で2031年までに859億4,000万米ドルに達する見込みです。

どのタイプセグメントが主導しており、最も速く成長しているのはどれですか?

バイオミメティックデバイスが2025年に69.78%のシェアで市場をリードしており、バイオミメティックシステムは2031年にかけて年平均成長率9.41%で最も速く成長しています。

現在最大のシェアを持つ用途分野はどれですか?

組織工学・再生医療が2025年に28.12%のシェアを保有しており、熱傷治療、関節温存、血管処置にわたる広範な臨床適応症に支えられています。

現在最も収益に貢献している地域はどこですか?

北米は強力な製造クラスター、資金調達、および承認済み療法への償還制度により、2025年に43.85%のシェアを占めています。

近期の採用を形成する主要な促進要因は何ですか?

主要な促進要因には、再生的ソリューションへの需要増大、慢性・変性疾患の有病率、ナノ材料の進歩、整形外科・循環器・歯科用途の成長が含まれます。

バイオミメティクスのより広い採用に対する最大の障壁は何ですか?

最大のハードルはコストであり、プレミアムなバイオミメティックデバイスは従来品よりも大幅に高い価格設定がなされており、保険適用に向けた厳格な規制・エビデンス要件に直面しています。

最終更新日: