整形外科用骨セメントおよびキャスティング材料市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

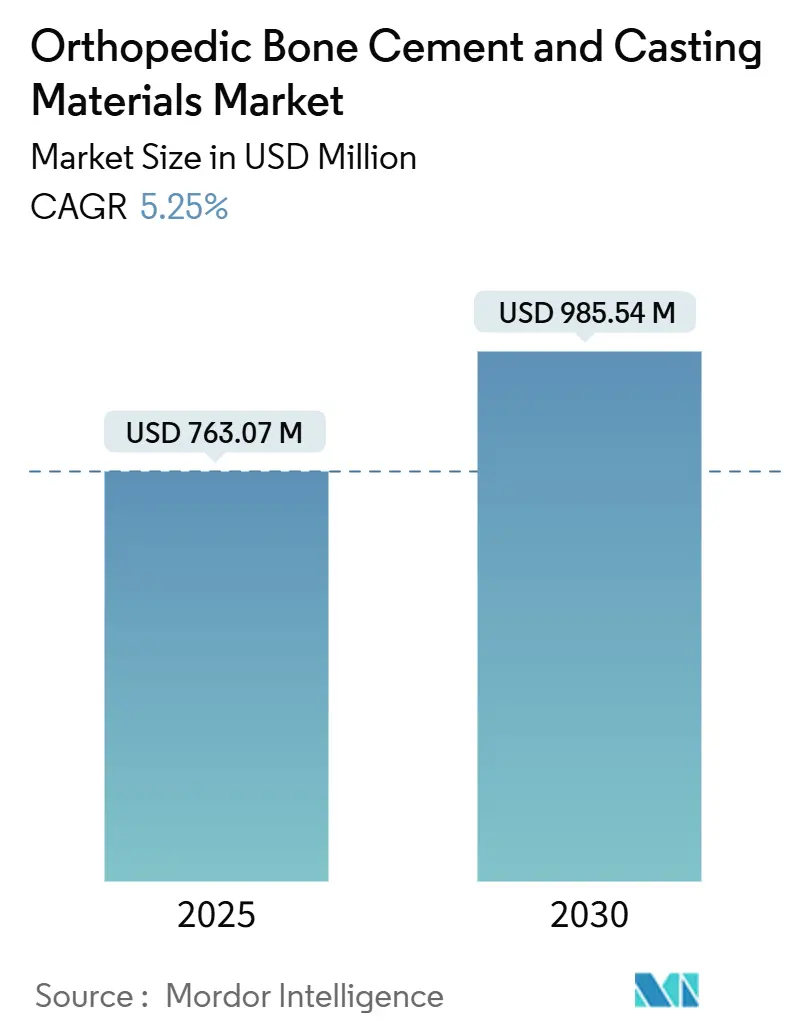

| 市場規模 (2025) | 763.07 百万米ドル |

| 市場規模 (2030) | 985.54 百万米ドル |

| 成長率 (2025 - 2030) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用骨セメントおよびキャスティング材料市場分析

整形外科用骨セメントおよびキャスティング材料市場規模は2025年に7億6,307万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.25%で2030年までに9億8,554万米ドルに達する見込みです。

好ましい人口動態の変化、加速する関節置換術の件数、および継続的な材料革新が、安定した成長見通しを支えています。高齢化人口が運動機能の回復を求める中、術式需要は増加しており、抗生物質配合型およびバイオアクティブ製剤が臨床的有用性の範囲を拡大しています。セメントレスおよびセメント補強型インプラントに対する規制当局の承認が共存することで、外科医に柔軟性が提供され、安定したセメント使用量が維持されています。速硬化型化学製品は、股関節、膝関節、および脊椎手術の外来移行をさらに支援しています。最後に、低・中所得国における外傷の継続的な発生が、マクロ経済的なコスト制約にもかかわらず、基礎需要を堅調に保っています。

主要レポートのポイント

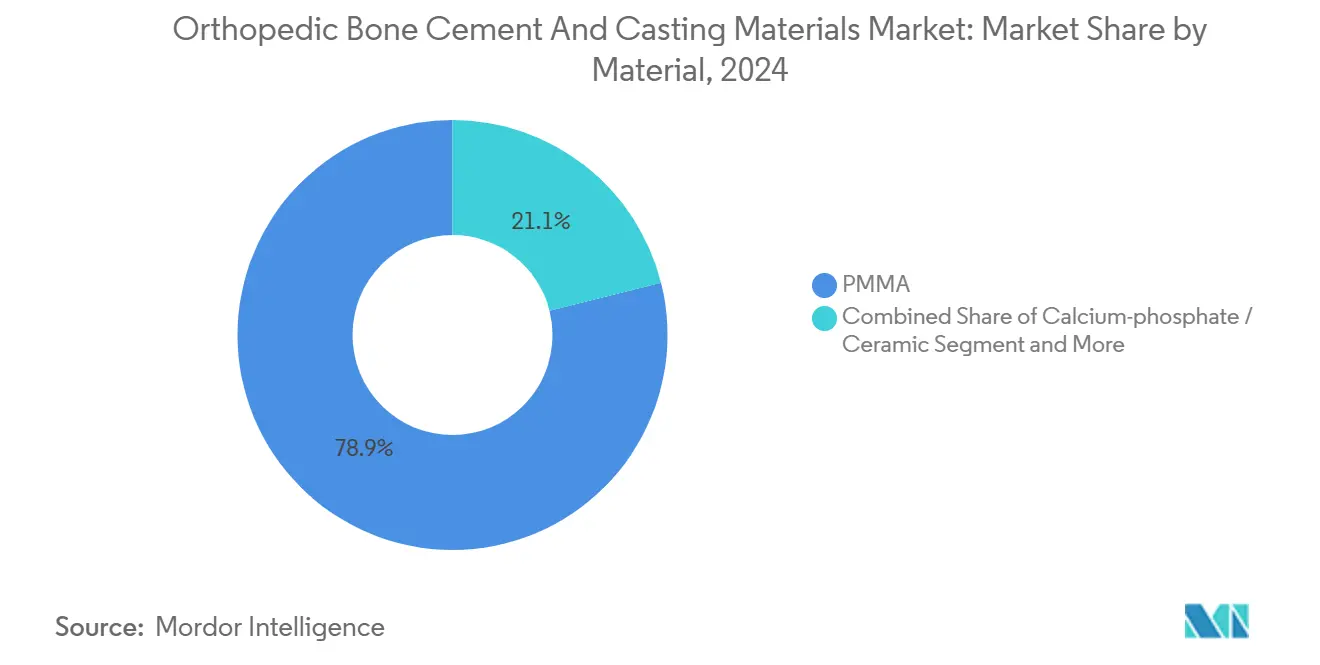

- 材料別では、ポリメチルメタクリレートが2024年に市場シェア78.86%で整形外科用骨セメントおよびキャスティング材料市場をリードしました。

- 製品粘度別では、中粘度セメントが2024年の整形外科用骨セメントおよびキャスティング材料市場規模の46.12%を占めました。

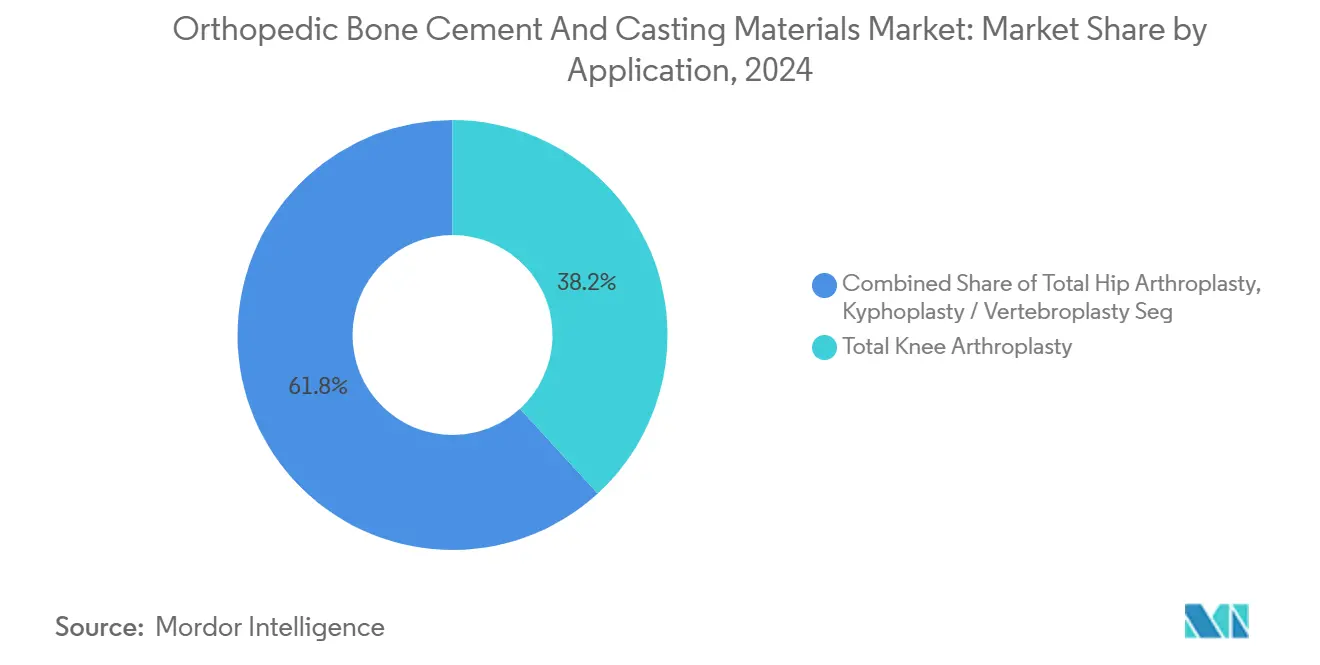

- 適用別では、人工膝関節全置換術が2024年に38.22%の収益シェアを獲得し、人工股関節全置換術は2030年までCAGR 6.91%で進展しています。

- エンドユーザー別では、病院が2024年に60.56%のシェアを保持し、外来手術センターは2030年までCAGR 7.34%で拡大すると予測されています。

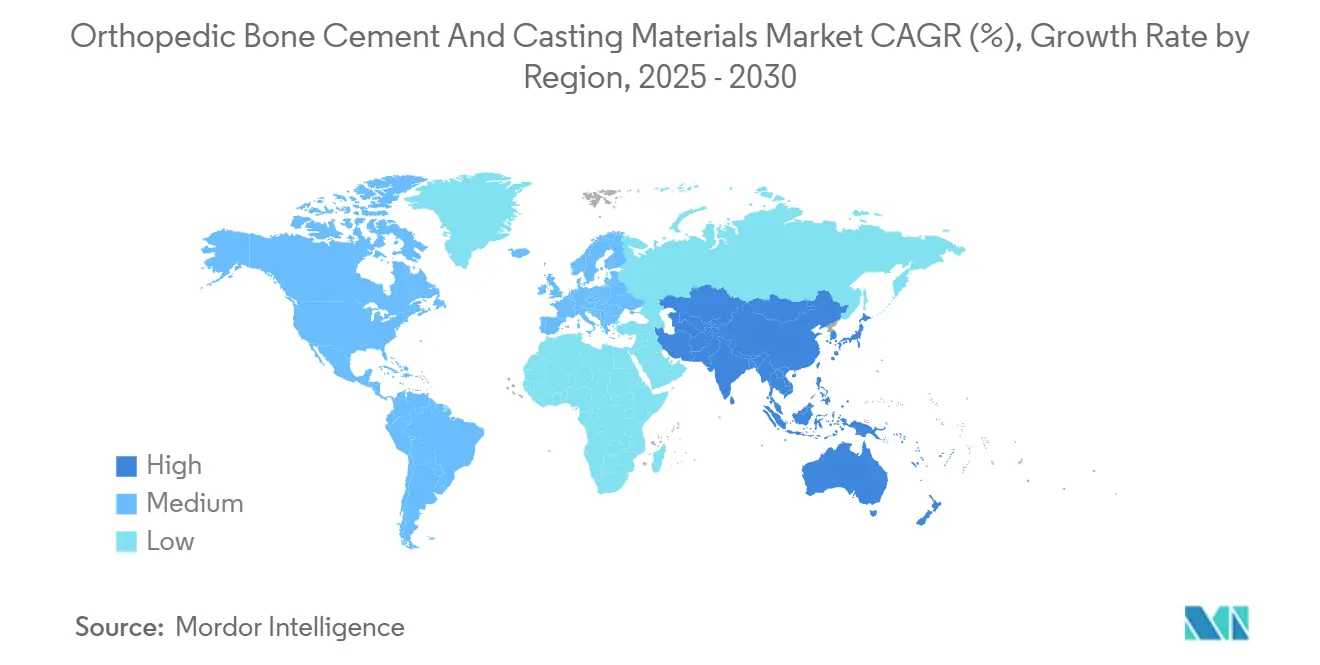

- 地域別では、北米が2024年に45.62%のシェアを占め、アジア太平洋地域が2024年から2030年にかけてCAGR 7.22%で最も速い成長を示しています。

グローバル整形外科用骨セメントおよびキャスティング材料市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの予測影響(概算 ~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外傷・交通事故件数の増加 | +0.8% | 世界全体、低・中所得国においてより高い影響 | 中期(2〜4年) |

| 関節置換術・脊椎手術件数の増加 | +1.2% | 北米および欧州が主要、アジア太平洋は新興 | 長期(4年以上) |

| 高齢化人口における骨粗鬆症有病率の上昇 | +1.0% | 世界全体、先進国に集中 | 長期(4年以上) |

| 抗生物質配合骨セメントの急速な普及 | +0.9% | 世界全体、感染リスクの高い人口層が牽引 | 中期(2〜4年) |

| 外来手術センターへの移行:速硬化型セメントの需要 | +0.7% | 北米が主要、欧州が続く | 短期(2年以下) |

| 三次元印刷可能なバイオアクティブセメントによるパーソナライゼーションの実現 | +0.6% | 当初は先進医療市場にて | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外傷・交通事故件数の増加

低・中所得国における筋骨格系外傷は10万人・年当たり779件から1,574件の範囲にあり、その59.4%は道路交通事故に起因しています。[1]出典:Daniella Cordero ら、「低・中所得国における筋骨格系外傷のグローバル負荷」、LWW、otainternational.lww.com 下肢骨折は手術を要するこのような外傷症例の67.4%を占めています。セメント補強は高齢者の大転子部骨折におけるスクリュー切り出しの発生率を5%から0%に低下させ、外科医の選好と一致しています。その結果、交通安全インフラが未発達な地域において、集中的な地理的需要が表れています。持続的な外傷の発生は、整形外科用骨セメントおよびキャスティング材料市場の基礎需要を支えています。

関節置換術・脊椎手術件数の増加

人工股関節全置換術の件数は、2020年の498,000件から2040年までに1,429,000件へと3倍になると予想されており、人工膝関節全置換術は同期間に340万件を超える可能性があります。米国のメディケア(Medicare)において、股関節および膝関節の手術件数は2060年までに390万件を超えると予測されています。セメント固定は15〜20年で90%の生存率をもたらし、専門家の信頼を維持しています。脊椎椎体形成術(バーテブロプラスティ)および後弯矯正術(カイフォプラスティ)は、特に骨粗鬆症性圧迫骨折においてセメントの使用をさらに拡大しています。これらのデータは総合的に、整形外科用骨セメントおよびキャスティング材料市場規模の持続的な成長を支える柱となっています。

高齢化人口における骨粗鬆症有病率の上昇

中国だけで1億4,586万人から3億1,754万人の骨粗鬆症成人患者が存在し、診断基準によって有病率は最大29.49%に達します。国際骨粗鬆症財団(International Osteoporosis Foundation)は、世界の股関節骨折の発生率が2050年までに2倍になる可能性があり、年間3,700万件の脆弱性骨折に達する可能性があると警告しています。骨質の低下により、関節および脊椎固定においてセメント補強の使用が必要となり、製品需要を押し上げています。人口ピラミッドが逆転するにつれ、先進国がその影響を最も強く受けており、セメント消費量が人口高齢化トレンドと一致しています。整形外科用骨セメントおよびキャスティング材料市場は、したがって、より広範な骨粗鬆症疫学を反映しています。

抗生物質配合骨セメントの急速な普及

人工関節周囲感染症は依然として主要な再置換原因であり、セメントスペーサーを通じた局所抗生物質投与は、デブリードマン(清創術)シナリオにおいて最大100%の成功率、および単一ステージ再置換において82〜100%の成功率をもたらしています。米国食品医薬品局(FDA)の承認が適応を拡大し、グローバルな普及を促しています。リファンピシンが禁忌の場合、高用量・多剤併用製剤が耐性ブドウ球菌プロファイルに対処しています。費用のかかる再置換を抑制する経済的インセンティブがさらに普及を促進し、整形外科用骨セメントおよびキャスティング材料市場における抗生物質配合製品の市場シェアを高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響(概算 ~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 整形外科手術の高コスト | -0.6% | 世界全体、コスト敏感な市場において顕著 | 中期(2〜4年) |

| 骨セメント注入症候群およびその他の合併症 | -0.4% | 世界全体、高齢者において高い影響 | 短期(2年以下) |

| 新規添加剤に対する厳格な規制上のハードル | -0.3% | 規制が進んだ法域 | 長期(4年以上) |

| MMA(メチルメタクリレート)排出に関するESG懸念が調達に影響 | -0.2% | 欧州および北米が主要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

整形外科手術の高コスト

医療費の高騰と整形外科手術への償還率の低下に直面する医療システムにとって、経済的圧力が市場拡大を制約し、コスト敏感な患者集団にとってのアクセス障壁を生み出しています。フランスは2025年に償還率を5.7%削減し、2027年までに25%削減を計画しており、これによりインプラントの不足が生じる可能性があります。この経済的負担は特に、無保険患者を治療するセーフティネット病院に影響を与えており、不十分な償還適用により整形外科入院1件当たり平均1,846米ドルの損失が生じています。コスト抑制の圧力により、医療システムは臨床アウトカムに対してセメントコストを精査する価値基盤型調達モデルへと移行しており、プレミアム製剤の採用が制限される可能性があります。このような経済的圧力は選択的処置を延期させ、価格重視の調達を促進するため、整形外科用骨セメントおよびキャスティング材料市場の成長を抑制する可能性があります。

骨セメント注入症候群およびその他の合併症

セメント使用に伴う臨床的合併症は、外科的意思決定および手術プロトコルに影響を与える採用障壁と法的責任上の懸念を生み出しています。骨セメント注入症候群(BCIS)の発生率は最大4.3%に達し、注目すべき術期死亡リスクを伴います。[2]出典:Yunze Yang ら、「骨セメント注入症候群の研究」、md-journal.lww.com 研究では、心臓病患者を除外しても保護効果がないことが判明しており、広範な感受性が示唆されています。熱壊死およびモノマー毒性への懸念から、特に若年コホートに対してセメントレス固定を選択する外科医もいます。啓発プログラムおよび技術的改善が部分的にリスクを軽減していますが、合併症プロファイルは依然として整形外科用骨セメントおよびキャスティング材料市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:PMMAの優位性がバイオアクティブの課題に直面

PMMAは2024年に整形外科用骨セメントおよびキャスティング材料市場シェアの78.86%を占め、外科医の熟知度と数十年にわたるアウトカムデータを反映しています。セグメントの規模は6億米ドルに達しましたが、予測CAGRはバイオアクティブ系競合の4.8%を下回っています。[3]出典:Hua Ding、「骨セメント分布パターン」、josr-online.biomedcentral.com リン酸カルシウムおよびセラミック混合物が6.16%でリード成長を示しており、骨統合を促進し固有の抗菌特性を持っています。アクリルブレンドは過渡的な位置を占め、強靱性を高めるが差別化は限定的です。バイオガラスおよびナノタンタル強化セメントは画像視認性と骨形成シグナリングを高め、パイロット試験では100 MPaを超える圧縮強度を達成しています。予測期間を通じて、PMMAはバルクボリュームを維持しつつ、バイオアクティブ参入者が整形外科用骨セメントおよびキャスティング材料市場のハイパフォーマンスニッチ内でシェアを段階的に侵食します。

臨床的に、PMMAの発熱性硬化、メチルメタクリレート臭、および限定的な骨結合能は、骨ミネラル相を模倣するセラミック化学と対照的です。償還スキームはPMMAの低い単位コストを依然として優遇していますが、感染リスクおよび骨粗鬆症症例において外科医は抗生物質配合またはカルシウム系代替品へと向かっています。規制経路はFDA クラスII特別管理下においてPMMAで最も明確です。一方、欧州の医療機器規則(MDR)は、製造業者が地域全体の証拠パッケージを整合させるにつれて、新しい化学製品の採用を加速させ、整形外科用骨セメントおよびキャスティング材料市場内の競争緊張を維持する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品粘度別:中粘度製剤が臨床ルーティンを支える

中粘度セメントは2024年の整形外科用骨セメントおよびキャスティング材料市場規模の46.12%を占め、約3億5,200万米ドルと評価されました。外科医は4〜6分のバランスの取れた作業時間と浸透深さを評価しており、関節形成術および外傷適用の両方に適しています。高粘度製品は CAGR 6.68%で拡大しており、脊椎椎体増強術および複雑な膝関節再置換術において好まれ、神経学的合併症を軽減するため液漏れを低減します。低粘度オプションはニッチなままであり、深部海綿骨浸透が最重要視される場合に適用されます。

製造業者は気孔率を最小化し粘度プロファイルを洗練するために密封混合システムを導入しており、制御されたバルーン空洞形成が行われる後弯矯正術(カイフォプラスティ)の普及により高粘度の成長が促進されています。逆に、低粘度ラインは準備時間が長いため外来手術センター(ASC)内での利用に苦労しています。予測期間全体を通じて、粘度セグメンテーションは術式設定の変化と密接に一致し、整形外科用骨セメントおよびキャスティング材料市場全体で多様化した製品ポートフォリオの継続的な関連性を確保しています。

適用別:膝関節がリード、股関節が加速

人工膝関節全置換術は38.22%のシェアを占め、2024年のセメント販売額で2億9,200万米ドルに相当します。ガイドラインに裏付けられたセメント式脛骨固定の使用が膝関節の優位性を維持しています。それでも、股関節形成術のCAGR 6.91%が膝関節を上回っており、高齢でも活動的な人口が運動機能の回復を求めているためです。後弯矯正術(カイフォプラスティ)を含む脊椎手術は、骨粗鬆症管理プログラムを通じて着実な拡大を実現しており、外傷補強は弱い骨のスクリュー固定を安定させています。

膝関節セメント消費は、標準化された混合プロトコルの採用および感染リスクのあるコホートへの抗生物質添加義務化から恩恵を受けています。股関節の成長は、セメント固定とセメントレス固定の両方に対応した先進的ステムデザインを反映しており、再置換または骨粗鬆症症例においてセメントボリュームを維持しています。一方、セメントレス代替品が若年成人の間で牽引力を得ており、ベンダーが整形外科用骨セメントおよびキャスティング材料市場シェアを守るために対処しなければならない微妙なサブセグメンテーションをもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターの急増の中でも病院がアンカーであり続ける

病院は2024年の価値の60.56%を占め、合計4億6,200万米ドルとなりました。統合外傷センターおよび三次医療機関の関節置換術プログラムが安定したセメント購買を確保しています。しかし、支払者が外来医療を優先する中、外来手術センター(ASC)の収益はCAGR 7.34%(2025年〜2030年)で上昇すると予測されています。専門整形外科クリニックは規模は小さいものの、パーソナライズされたインプラント需要と先進画像診断を活かしています。

病院は一括調達と価値基盤型契約を好み、ボリュームの確実性を確保しながら供給業者に価格圧力をかけています。外来手術センター(ASC)は、回転効率を高めるために速硬化型製剤とコンパクトな混合キットを必要としています。包装効率と速硬化型化学製品を提供するベンダーが競争上の優位性を獲得します。全体として、柔軟なエンドユーザーターゲティングが整形外科用骨セメントおよびキャスティング材料市場全体でバランスの取れた拡大を支えています。

地域分析

北米は2024年にグローバル収益の45.62%を寄与しており、高い術式密度とメディケア(Medicare)による関節置換術の償還によって支えられています。支払い圧縮にもかかわらず、同地域は技術的リーダーシップを維持し、外来手術センター(ASC)の成長を促進しています。股関節および膝関節の手術件数は増加を続けており、セメントレスオプションがメディアで取り上げられているにもかかわらず、セメント需要を維持しています。抗生物質配合バリアントに対するFDA 510(k)承認がさらに供給業者のポートフォリオを強化しています。

アジア太平洋地域は最も速い7.22%のCAGRを記録しており、中国の1億4,586万人から3億1,754万人の骨粗鬆症患者ベースによって押し上げられています。中国およびインドにおける国民皆保険の拡大が選択的手術のスループットを高め、価格感応度により段階的な製品提供が求められています。地場メーカーがコスト効率の高いPMMAを供給し、多国籍企業がプレミアムバイオアクティブラインを投入しています。ASEAN(東南アジア諸国連合)全体での医療機器規制の段階的な整合化および中国の国家薬品監督管理局(NMPA)改革が市場参入期間を短縮しています。

欧州は、厳格な医療機器規則(MDR)要件と償還緊縮の下で混在した見通しを示しています。フランスの計画的な25%インプラント関税削減は、病院予算への圧力を示しています。それでも、ドイツ、英国、およびスカンジナビアは、抗生物質配合セメントを選好するハイエンド再置換ボリュームを維持しています。サステナビリティ要件が低VOC化学製品への需要を喚起し、研究開発投資を促しています。

競合環境

整形外科用骨セメント業界は適度に集中しています。上位5社の供給業者がグローバル収益の相当部分を占めており、確立された製造規模と規制上の知見を反映しています。ポートフォリオの幅は、標準PMMA、抗生物質配合バリアント、高粘度ミックスにまたがっています。Zimmer BiomedのOxford Cementless Partial Knee(オックスフォードセメントレス部分膝関節)は2024年にFDAブレイクスルーデバイス(突破的デバイス)ステータスを取得し、セメントレス・セメント対応双方のポジショニングを強調しています。同社の2024年の純売上高は前年比4.3%増の20億2,300万米ドルとなり、膝関節および股関節における持続的な勢いを示しています。

EnovisはLimaCorporateを買収して再建の足跡を拡大し、セメントおよびセメントレス固定法の両方と統合する三次元印刷型トラベキュラーチタンインプラントを追加しました。Smith+Nephewは2025年第1四半期に整形外科収益が基礎ベースで3.2%成長を報告し、Journey II Kneeおよびその他の再建セグメントの拡大を活用しました。スタートアップ企業はバイオガラスおよび抗菌性ナノシルバー隣接領域を追求していますが、規制コストが商業化を妨げる可能性があります。

戦略的テーマとして、外来手術センター(ASC)向けパッケージング、ESG志向製剤、および投薬精度を目指したAI支援混合コンソールが含まれます。ベンダーはまた、セメントレスインプラントの論調の中でロイヤルティを維持するために外科医教育プラットフォームに投資しています。全体として、持続的なイノベーションと選択的なM&Aにより、整形外科用骨セメントおよびキャスティング材料市場内の先進的な技術を育成しながら競争強度が安定的に維持されると予想されています。

整形外科用骨セメントおよびキャスティング材料業界リーダー

Stryker Corporation

Synimed SARL

Smith & Nephew plc

Zimmer Biomet Holdings Inc.

Johnson & Johnson(DePuy Synthes)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zimmer Biomedは、インドにおける初回および再置換関節形成術固定向けにTekcem 1GおよびTekcem 3G抗生物質セメントを発売しました。

- 2024年5月:OsteoRemedies LLCは、再置換人工股関節全置換術手技におけるSpectrum GVデュアル抗生物質骨セメントの使用拡大についてFDA承認を取得しました。

- 2024年4月:PALACOSセメントを使用した世界の記録済み関節形成術症例が4,000万件を超え、商業的利用開始から60年を記念しました。

グローバル整形外科用骨セメントおよびキャスティング材料市場レポートのスコープ

レポートのスコープに基づき、骨セメントは粉末相と液体相を混合することにより得られ、ペーストとして成形・インプラントが可能で体内に埋植できるバイオマテリアルとして定義されます。整形外科用骨セメントは人工関節および骨折した骨を支持・強化するのに役立ちます。整形外科用骨セメントおよびキャスティング材料市場は材料別(ポリメチルメタクリレート(PMMA)、セラミック、アクリル、その他の材料)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは世界主要地域の17カ国の推計市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル単位)を提供しています。

| PMMA |

| リン酸カルシウム/セラミック |

| アクリルブレンドおよびコポリマー |

| バイオガラスおよびその他の先進材料 |

| 低粘度 |

| 中粘度 |

| 高粘度 |

| 人工股関節全置換術 |

| 人工膝関節全置換術 |

| 後弯矯正術(カイフォプラスティ)/脊椎椎体形成術(バーテブロプラスティ) |

| 外傷・骨折固定術 |

| 病院 |

| 外来手術センター |

| 専門整形外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料別 | PMMA | |

| リン酸カルシウム/セラミック | ||

| アクリルブレンドおよびコポリマー | ||

| バイオガラスおよびその他の先進材料 | ||

| 製品粘度別 | 低粘度 | |

| 中粘度 | ||

| 高粘度 | ||

| 適用別 | 人工股関節全置換術 | |

| 人工膝関節全置換術 | ||

| 後弯矯正術(カイフォプラスティ)/脊椎椎体形成術(バーテブロプラスティ) | ||

| 外傷・骨折固定術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

整形外科用骨セメントおよびキャスティング材料市場の2030年の予測値はいくらですか?

市場予測では、2030年に CAGR 5.25%のもとで9億8,554万米ドルとされています。

現在、整形外科用骨セメント需要においてどの材料が優位を占めていますか?

ポリメチルメタクリレートが数十年にわたる臨床使用により78.86%のシェアを占めています。

外来手術センターが将来のセメント需要において重要な理由は何ですか?

外来手術センター(ASC)はCAGR 7.34%で成長しており、高い回転効率を求める環境は速硬化型セメント製剤に適しています。

抗生物質配合セメントは再置換手術率にどのような影響を与えますか?

局所抗生物質投与はデブリードマン(清創術)の場面で最大100%の感染管理を示し、費用のかかる再置換を削減しています。

どの地域が最も速い成長を記録すると予想されますか?

アジア太平洋地域が CAGR 7.22%でリードしており、大規模な骨粗鬆症患者層と外科的キャパシティの拡大が牽引しています。

製品開発を形成する環境要因は何ですか?

ESGフレームワークが低VOCおよびMMA低減型化学製品を奨励し、供給業者をサステナブルな製剤へと推進しています。

最終更新日: