世界の軟部組織修復市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.23 十億米ドル |

| 市場規模 (2031) | 20.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

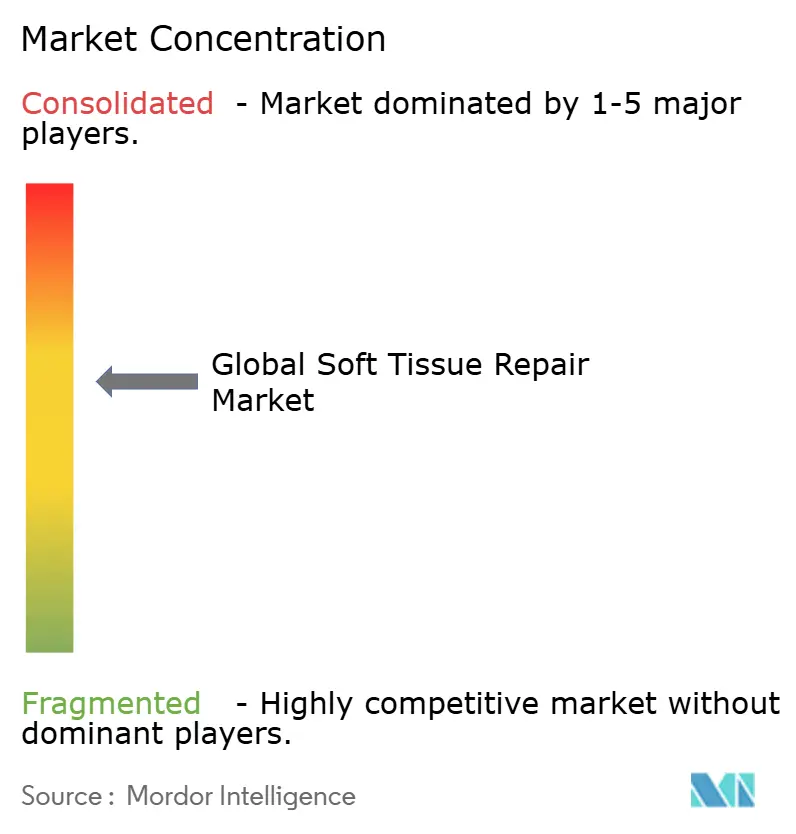

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の軟部組織修復市場分析

世界の軟部組織修復市場規模は2025年に155億1,000万米ドルと評価され、2026年の162億3,000万米ドルから2031年には203億3,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)4.62%で成長すると推定されています。需要は高齢化人口動態、スポーツ傷害の着実な増加、および外来手術センター(ASC)への処置移行の加速によって支えられています。バイオエンジニアリングメッシュ、3Dプリントスキャフォールド、縫合不要の固定システムにわたる急速な製品革新が競争環境を継続的に刷新しています。従来の合成メッシュに対する規制審査の強化が、より優れた生体適合性を約束する生物学的製剤およびハイブリッド代替品への外科医の移行を促しています。同時に、支払者のコスト抑制政策が、臨床アウトカムを犠牲にすることなく外来設定に最適化されたデバイスの必要性を高めています。

レポートの主要なポイント

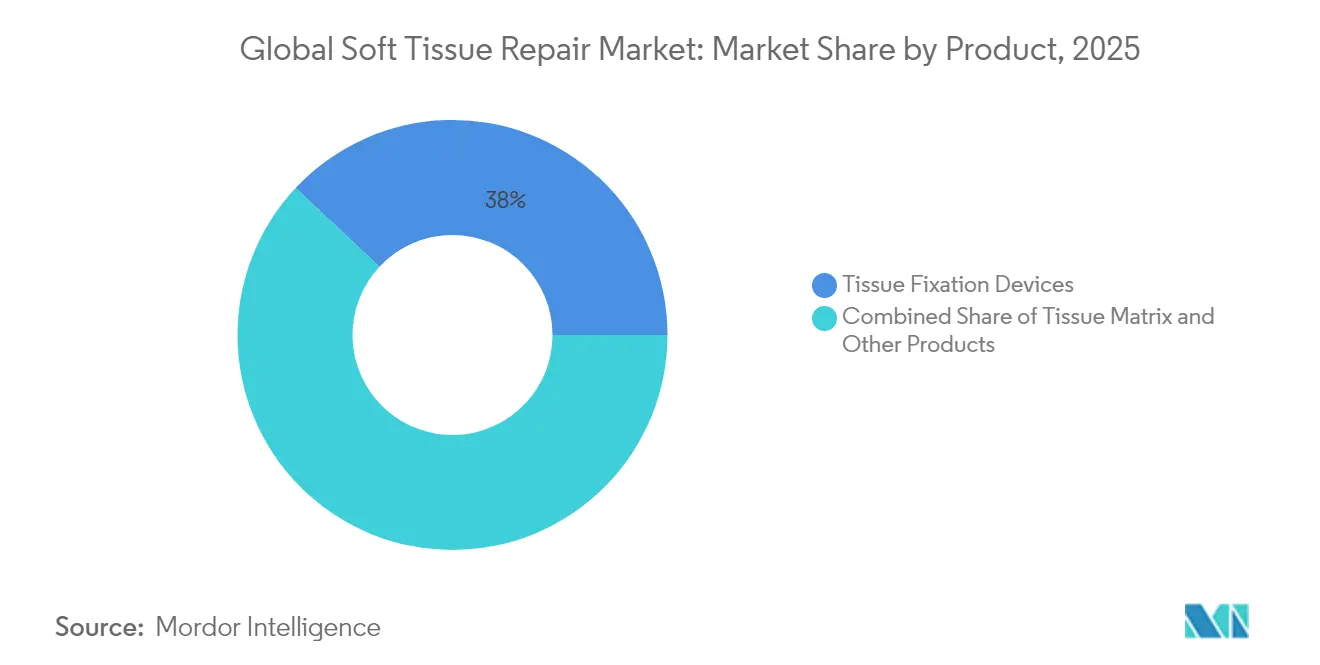

- 製品別では、組織固定デバイスが2025年の軟部組織修復市場において38.02%の収益シェアでリードしており、組織マトリックスは2031年までに5.15%のCAGRで拡大すると予測されています。

- 用途別では、ヘルニア修復が2025年の軟部組織修復市場シェアの28.05%を占め、整形外科・スポーツ医学は2026年から2031年にかけて5.55%のCAGRで成長すると予測されています。

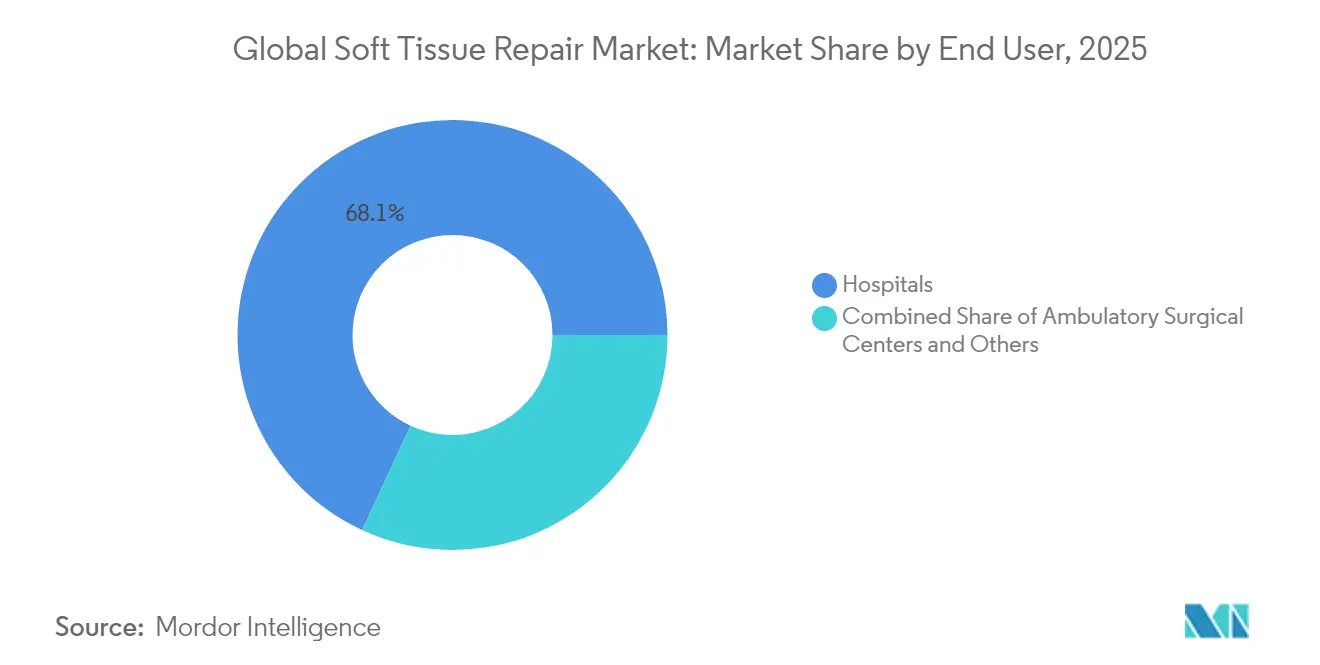

- エンドユーザー別では、病院が2025年の軟部組織修復市場の68.10%を維持しており、ASCは予測期間中に5.65%のCAGRで最も速い成長を記録すると予想されています。

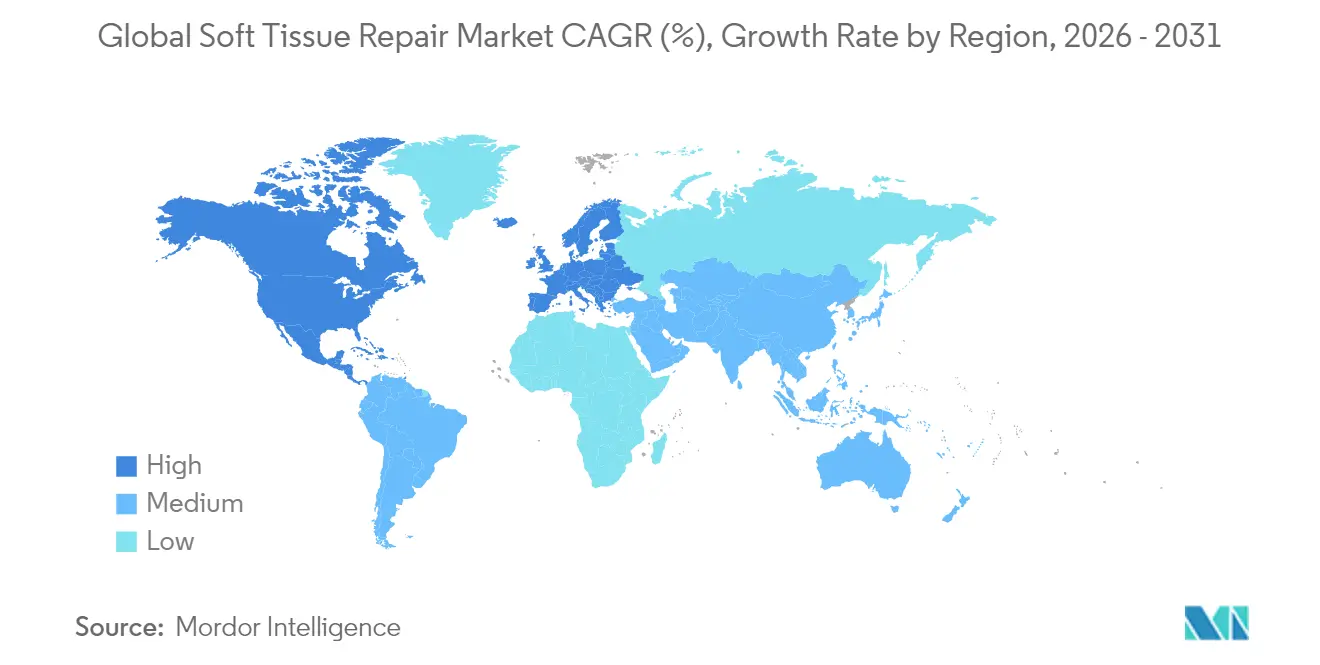

- 地域別では、北米が2025年の軟部組織修復市場の42.55%を占め、アジア太平洋は2026〜2031年に5.90%という最高の地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軟部組織修復市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ関連傷害の増加 | +0.8% | 北米・欧州 | 中期(2〜4年) |

| 外傷・交通事故件数の増加 | +0.6% | 世界全体、新興市場で最も高い | 短期(2年以内) |

| 高齢者人口の増加 | +1.2% | 世界全体、先進国で増幅 | 長期(4年以上) |

| バイオエンジニアリングメッシュおよび固定デバイスの技術的進歩 | +0.9% | 北米・欧州、採用は世界規模に拡大中 | 中期(2〜4年) |

| 外来ASCの拡大 | +1.1% | 北米、欧州へ移行中 | 短期(2年以内) |

| 3Dプリントによる患者個別スキャフォールド | +0.7% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ関連傷害の増加

年齢層を問わず運動参加者が着実に増加していることが、軟部組織修復市場を成長軌道に乗せ続けています。スウェーデンでは2001年から2023年にかけて、外科的治療を要するハムストリング傷害の発生率が3倍以上に増加しました。上肢外傷においても同様のトレンドが見られ、手の傷害件数は2007年から2022年にかけて年率2%増加しています。高齢のレクリエーションアスリートは組織の質が低下していることが多く、リハビリ期間を短縮する高度な生物学的グラフトや荷重分散型固定システムへの需要を高めています。このコホートにおいてより迅速な機能回復を実証できるデバイスメーカーは、明確な競争優位性を獲得します。

外傷・交通事故件数の増加

交通事故は世界的な主要な健康負担であり続けており、特に新興国において顕著です。複雑な四肢傷害は複数の軟部組織層に及ぶことが多く、外科医は固定、スキャフォールド、止血機能を組み合わせた統合修復プラットフォームを好む傾向があります。外傷パターンの地域差により、メーカーはトレーニングおよび在庫モデルを地域のニーズに合わせて調整することが求められます。アジアおよびラテンアメリカの政府が外傷システムの整備を進めるにつれ、処置件数が増加し、軟部組織修復市場をさらに押し上げると予想されます。

高齢者人口の増加

閉経後女性のほぼ半数が2045年までに筋骨格系疾患を患うと予測されています。加齢に伴うヘルニアの有病率も上昇しており、2021年には成人患者数が675万件に達しています。高齢患者は治癒が遅く再発リスクが高いため、組織再生を支援するコラーゲンベースおよびバイオインダクティブインプラントへの関心が高まっています。高齢者コホートにおける長期臨床データを持つサプライヤーはシェア獲得に有利な立場にあります。

バイオエンジニアリングメッシュおよび固定デバイスの技術的進歩

細胞外マトリックス(ECM)ハイドロゲルコーティングは、ポリプロピレンメッシュ周囲の慢性炎症を大幅に抑制します。光活性化ポリマーは末梢神経修復における縫合を不要にし、より低侵襲で時間を節約できる技術への広範な推進を裏付けています。継続的な製品改良により、メーカーはASCのコスト制約と病院のパフォーマンス指標という二重の課題に対応し、軟部組織修復市場全体を強化しています。

外来ASCの拡大による処置件数の増加

ASCは2024年に米国の全手術の72%を実施しており、2034年までに21%の件数増加が見込まれています [1]Mukerji S.、「ASC件数の高成長」、ascfocus.org 。日帰り退院プロトコルにより、デバイスメーカーはより短いセットアップ時間と手術時間を実証することが求められています。ASC向けに調整された使い捨て器具とインプラントをバンドル提供できる企業は、単価が下落圧力にさらされる中でも収益源を拡大できます。

3Dプリントによる患者個別スキャフォールド

積層造形技術により、複雑な欠損部に最小限のトリミングで適合する解剖学的に一致したパッチおよびコンジットが生成できるようになりました。サンゴにインスパイアされたグラフトに関する初期研究では、従来の同種移植片よりも短い期間で6〜12ヶ月以内に完全な統合が示されています。プリンターへのアクセスが学術機関を超えて広がるにつれ、患者個別の構造物は軟部組織修復市場において意義ある収益セグメントを形成すると期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置・デバイスの高コスト | -0.9% | 世界全体、新興国でより大きな影響 | 中期(2〜4年) |

| 感染訴訟および厳格なメッシュ規制 | -1.2% | 北米・欧州 | 短期(2年以内) |

| 新規生物学的メッシュに対する償還の反発 | -0.8% | 北米・欧州 | 中期(2〜4年) |

| 新興市場における外科医トレーニングの不足 | -0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処置・デバイスの高コスト

プレミアム生物学的マトリックスは標準的なポリプロピレンメッシュの数倍のコストになる場合があります。米国の支払者は現在、特定の皮膚代替品の適用件数に上限を設け、優位性の比較エビデンスを要求しています [2]メディケア・メディケイドサービスセンター、「皮膚代替グラフトLCD」、cms.gov。民間保険会社による同様の精査により、多くの新規グラフトが試験的なものとして分類されています。持続的なアウトカムデータがなければ、コストに敏感な環境での採用は停滞し、軟部組織修復市場が新素材へ移行するペースが鈍化します。

感染訴訟および厳格なメッシュ規制

メッシュ関連訴訟は単一メーカーに対して10億米ドルを超える和解金に達しています。米国食品医薬品局(FDA)による経膣メッシュのクラスIIIへの再分類により、市販前承認要件が強化され、進行中のヘルニアメッシュレビューが外科医の信頼に影響を与えています。その結果生じるリスク回避が初回インプラント施術を抑制し、交換需要を低下させる可能性があります。

新規生物学的メッシュに対する償還の反発

米国の保険会社は、無作為化データが乏しい場合、高価格の真皮マトリックスを試験的なものとして分類するケースが増えています。欧州の機関も同様の慎重姿勢を示し、価値に基づく調達を促しています。こうした動きにより、ベンダーはより長期かつ高コストの試験を実施せざるを得なくなり、軟部組織修復市場における近期の収益拡大が抑制されています。

新興市場における外科医トレーニングの不足

アジア太平洋およびラテンアメリカでは、高度な腹腔鏡・関節鏡トレーニングの不足が次世代インプラントの普及を遅らせています。政府によるマーケティングコードおよびデバイス法の施行強化は安全性を高める一方で、承認期間を長期化させています。ベンダーは成長ポテンシャルを解放するために、プロクタリングプログラムおよびローカルエビデンスへの投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:固定デバイスが基盤を維持、マトリックスが加速

固定デバイスは2025年の軟部組織修復市場において38.02%のシェアを保持しており、縫合アンカー、干渉スクリュー、医療用接着剤に対する外科医の習熟度に支えられています。2025年にFDAがCONMEDのBioBraceの適応拡大を承認したことで、50以上の整形外科処置がラベルに追加されました。TELA Bioが2024年に発売した液体接着剤は、ヘルニア閉鎖に縫合不要のオプションを提供しています。継続的な革新がこのセグメントの収益源を確保しています。

組織マトリックスは5.15%のCAGRで他のすべてのカテゴリーを上回る成長が予測されています。コラーゲン・エラスチンハイブリッドおよびECMコーティングポリプロピレンメッシュは、前臨床モデルにおいて再発率の低下と炎症プロファイルの改善を示しています。支払者が再手術の減少による長期的なコスト削減を認識するにつれ、この急成長セグメントは軟部組織修復市場規模におけるシェアを拡大する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:ヘルニア修復が優位、整形外科・スポーツ医学が急成長

ヘルニア修復は2025年の軟部組織修復市場規模の28.05%を占め、米国だけで年間120万件以上の処置によって支えられています。標準化されたコーディングにより償還が予測可能となり、高い処置件数が維持されています。

整形外科・スポーツ医学は用途の中で最も速い5.55%のCAGRで拡大すると予測されています。2024年に初の再生型半月板インプラントがFDA承認を受け、新たな治療フロンティアが開かれました。バイオインダクティブ肩パッチは多施設試験において腱板再断裂率を最大86%低減することが示されています。こうした成果が外科医の信頼を高め、研究開発投資を促進しています。

エンドユーザー別:病院が優位を維持、ASCが勢いを獲得

病院は複雑・高重症度症例に適したインフラにより2025年収益の68.10%を生み出しました。しかし、外来設定への顕著な移行がケースミックスを変えつつあります。メディケアは2023年に受給者向けASC処置を340万件報告しており、前年比5.7%の増加を反映しています。45〜60%低いコストと短い待ち時間の恩恵を受けるASCは、5.65%のCAGRで最も速い成長が予測されており、軟部組織修復市場における重要な競争の場となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の軟部組織修復市場の42.55%を占め、2031年まで首位を維持すると予想されています。成熟したASCネットワークが現在米国手術の72%を担い、コストを抑えながらスループットを向上させています。FDAは外傷修復向けHumacyteの無細胞血管など画期的なデバイスの承認を継続しており、同地域のイノベーションエコシステムを強化しています。

欧州は普遍的な医療制度とCEマーク調和により堅固なポジションを維持しています。しかし、財政的圧力により厳格な医療技術評価が促進されており、プレミアム生物学的マトリックスの償還が遅れています。ロボティクスおよび積層造形への継続的な投資により地域サプライヤーの競争力が維持され、軟部組織修復市場の次世代ソリューション形成における同地域の役割が持続しています。

アジア太平洋は最も成長の速い地域であり、5.90%のCAGRが予測されています。中国およびインドにおける規制の近代化が承認経路を明確化しており、高齢化人口がヘルニアおよび腱板処置の候補者層を拡大しています。日本のバイオインダクティブインプラント採用は、臨床的に検証された先進技術に対する同地域の需要を示しています。

競争環境

市場集中度は中程度を維持しています。Johnson & JohnsonはEthiconおよびDePuy Synthesのポートフォリオを通じて13%の収益シェアでリードしており、大規模な研究開発予算に支えられています。Strykerは2024年にArtelonを買収して固定ラインナップを強化し、2025年には49億米ドルのInari Medical買収を完了して血管外傷分野に参入しました。

整形外科とウンドケアにわたって活動するSmith+Nephewは2024年に16の新製品を発売し、REGENETENプラットフォームを活用してスポーツ医学外科医との関係を深めています。

イノベーションパイプラインは3つの方向に集中しています:再手術リスクを低減する生物学的またはハイブリッドメッシュ、複雑な欠損部向けの個別化3Dプリントスキャフォールド、そして手術時間を短縮する液体または光活性化固定システム(高回転率のASCにとって重要)です。より速い回復と低い合併症率のエビデンスを提供できる企業が、軟部組織修復市場内でのポジションを強化すると予想されます。

世界の軟部組織修復産業のリーダー企業

Arthrex, Inc.

Boston Scientific Corporation

Stryker

Medtronic

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Johnson & Johnson MedTechがResponsive Arthroscopyと米国独占販売契約を締結し、スポーツ医学軟部組織製品の提供を拡大しました。

- 2024年6月:Axogenが末梢神経保護向けAvive+吸収性軟部組織マトリックスを発売しました。

- 2024年2月:Smith+NephewがAAOSにてCARTIHEAL AGILI-C軟骨インプラントをREGENETENとともに発表し、スポーツフランチャイズを強化しました。

世界の軟部組織修復市場レポートの範囲

本レポートの範囲として、軟部組織修復処置とは、各種医療デバイスを使用して軟部組織を再生・再建によって修復する一連のプロセスを指します。軟部組織損傷とは、全身の筋肉、靭帯、または腱の損傷を特徴とするものです。スポーツや運動活動中に発生することが多いですが、日常的な単純な活動でも軟部組織損傷が生じることがあります。軟部組織修復市場は、製品(組織固定デバイス(縫合アンカー、縫合糸、干渉スクリュー、その他のデバイス)、組織マトリックス(合成メッシュおよび生物学的メッシュ))、用途(整形外科、歯科修復、ヘルニア修復、乳房再建、皮膚修復、骨盤・膣脱垂修復、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 組織固定デバイス | 縫合アンカー |

| 縫合糸・ステープル | |

| 干渉スクリュー | |

| シアノアクリレート・フィブリン接着剤 | |

| 組織マトリックス | 合成メッシュ |

| 生物学的・ハイブリッドメッシュ | |

| その他の製品 |

| 整形外科・スポーツ医学 |

| 歯科修復 |

| ヘルニア修復 |

| 乳房再建 |

| 皮膚・熱傷修復 |

| その他の用途 |

| 病院 |

| 外来手術センター(ASC) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 組織固定デバイス | 縫合アンカー |

| 縫合糸・ステープル | ||

| 干渉スクリュー | ||

| シアノアクリレート・フィブリン接着剤 | ||

| 組織マトリックス | 合成メッシュ | |

| 生物学的・ハイブリッドメッシュ | ||

| その他の製品 | ||

| 用途別 | 整形外科・スポーツ医学 | |

| 歯科修復 | ||

| ヘルニア修復 | ||

| 乳房再建 | ||

| 皮膚・熱傷修復 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界の軟部組織修復市場の規模はどのくらいですか?

世界の軟部組織修復市場規模は2026年に162億3,000万米ドルに達し、年平均成長率(CAGR)4.62%で成長して2031年までに203億3,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

生物学的・ハイブリッドメッシュを含む組織マトリックスは、2031年までに5.15%のCAGRで成長すると予測されています。

世界の軟部組織修復市場の主要プレーヤーは誰ですか?

Arthrex, Inc.、Boston Scientific Corporation、Stryker、Medtronic、Baxter International Inc.が世界の軟部組織修復市場における主要企業です。

ASCが市場成長にとって重要な理由は何ですか?

ASCは現在、米国手術の大半を実施しており、低コストと迅速なターンアラウンドを提供することで、外来使用に最適化されたデバイスの採用を促進しています。

世界の軟部組織修復市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が世界の軟部組織修復市場で最大の市場シェアを占めています。

最終更新日: