医薬品製造装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

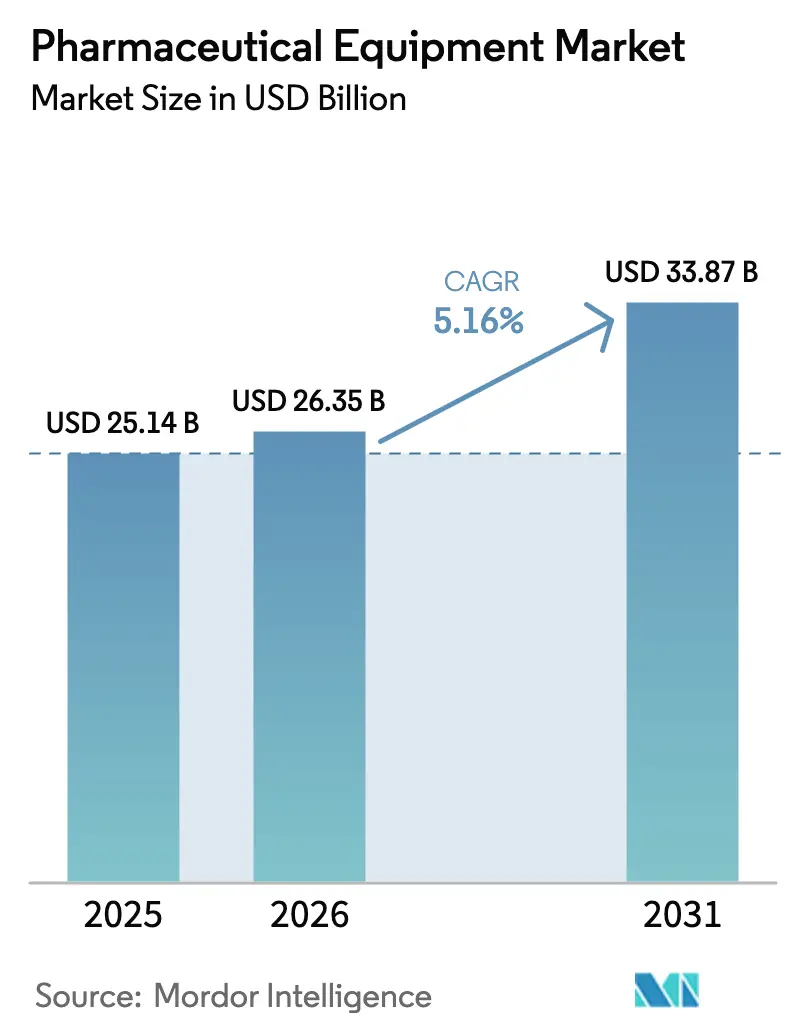

| 市場規模 (2026) | 26.35 十億米ドル |

| 市場規模 (2031) | 33.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品製造装置市場分析

医薬品製造装置市場規模は、2025年の259億3,000万米ドルから2026年には271億米ドルに増加し、2031年には337億9,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 4.51%で成長します。需要はバイオロジクスへとシフトしており、現在では前臨床および臨床製造ランの62%を占めており、サプライヤーはモノリシックなステンレス鋼設備をモジュール式シングルユース組立体に置き換えることで、バリデーション期間を18ヶ月から6ヶ月未満に短縮しています。医薬品受託開発製造機関(CDMO)は購買力を集約しており、2024年には世界のバイオリアクター容量の28%を消費し、2028年までに38%を占めると予測されており、連続フロー生産スキッドへの投資を加速させています。規制変更がアップグレードサイクルを強化しており、欧州医薬品庁(EMA)のアネックス1改訂により、欧州の約1,200か所の充填・仕上げスイートにアイソレーターまたは制限アクセスバリアシステム(RABS)の設置が義務付けられ、複数年にわたる改修バックログが生じています。一方、米国食品医薬品局(FDA)は先進製造技術を導入した申請を優先審査し、商業承認を6〜9ヶ月短縮することで設備投資を加速させています。

主要レポートのポイント

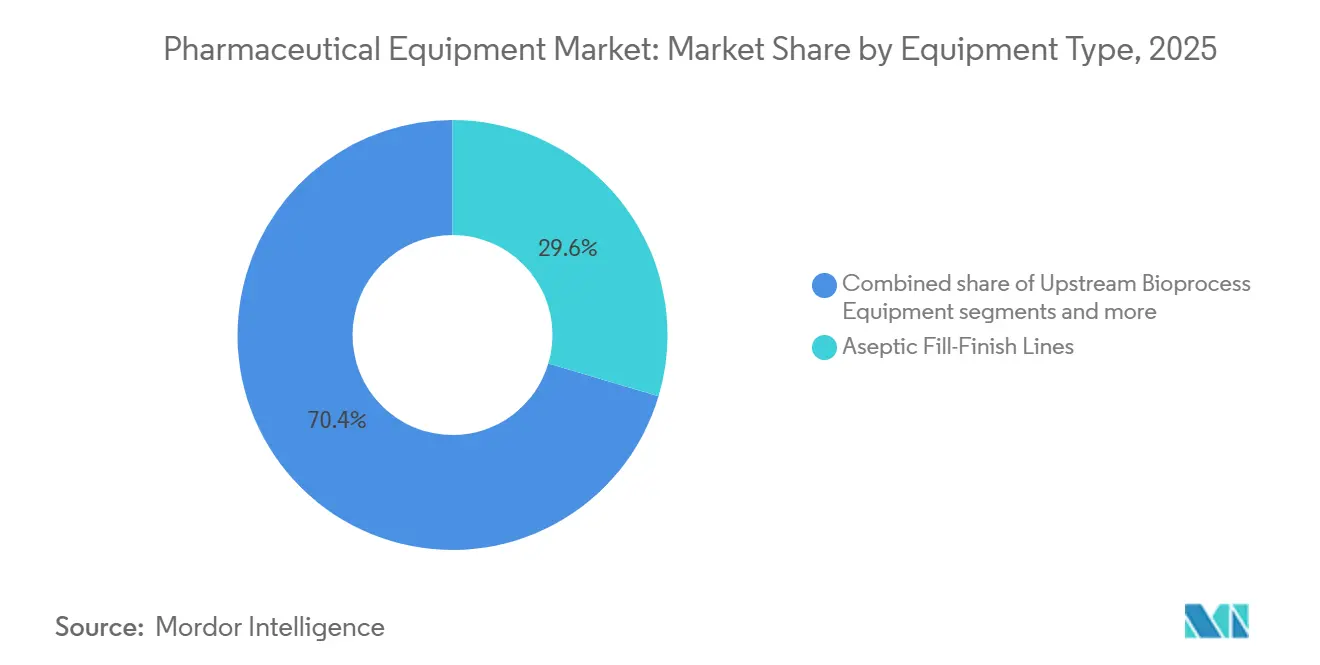

- 装置タイプ別では、無菌充填・仕上げシステムが2025年に29.55%の収益シェアでトップとなり、品質管理・検査機器は2031年にかけてCAGR 4.85%で成長しています。

- 製造段階別では、原薬製造が2025年の医薬品製造装置市場の36.53%を占めましたが、品質管理・出荷試験は2031年にかけてCAGR 5.75%で拡大すると予測されています。

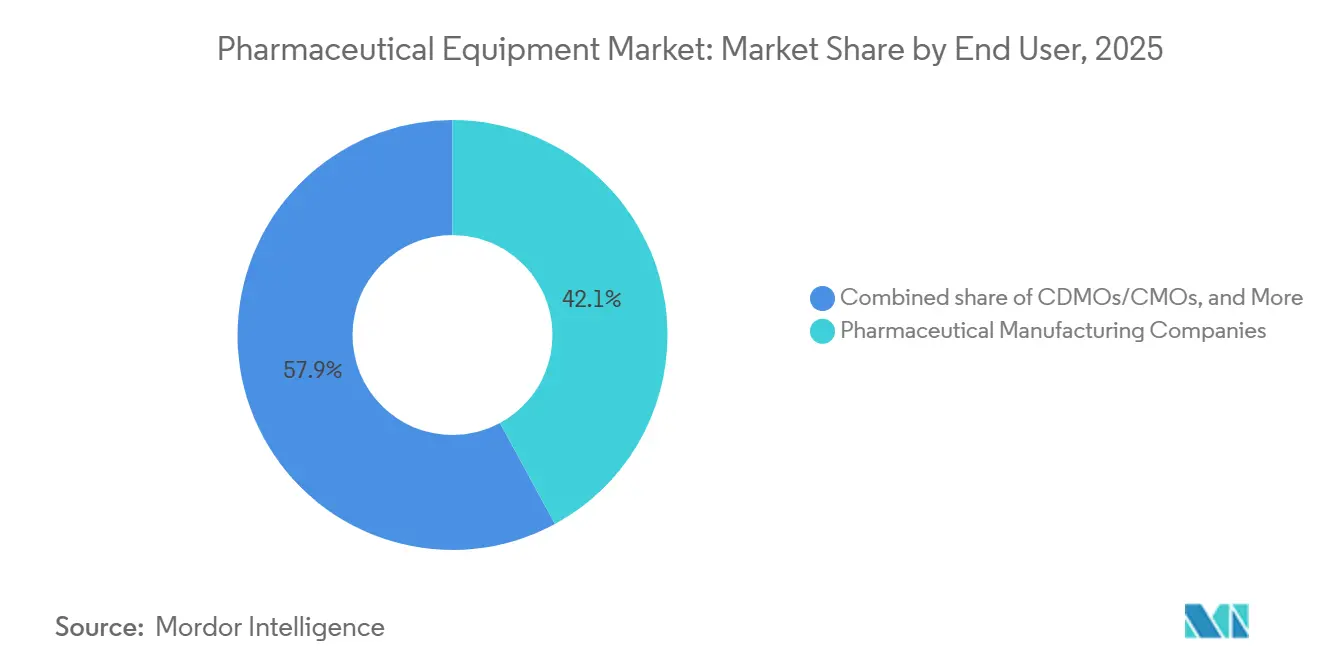

- エンドユーザー別では、大手製薬企業が2025年の支出の42.15%を占め、CDMO・CMOは2026年〜2031年にかけてCAGR 5.82%でより速く成長しています。

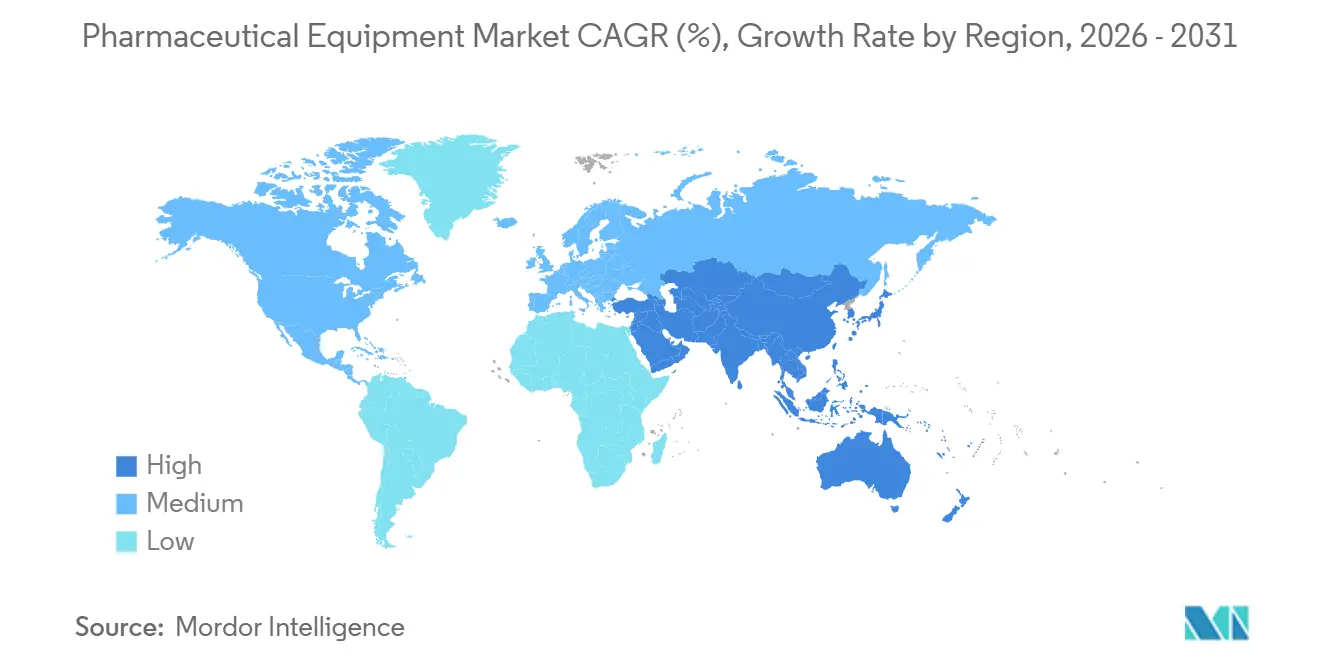

- 地域別では、北米が2025年の医薬品製造装置市場シェアの42.52%を占め、アジア太平洋は2031年までCAGR 5.12%で最も速く成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品製造装置市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオロジクス製造量の増加 | +1.2% | 北米、欧州、中国 | 長期(4年以上) |

| シングルユース技術の採用加速 | +0.9% | 北米、欧州、アジア太平洋で加速中 | 中期(2〜4年) |

| GMP主導による厳格な装置アップグレード | +0.7% | 欧州の改修急増を伴うグローバル | 短期(2年以内) |

| 受託製造能力の拡大 | +0.8% | 北米、欧州、インド、シンガポール | 中期(2〜4年) |

| 連続製造ラインへのシフト | +0.5% | 北米・欧州での早期採用 | 長期(4年以上) |

| ファーマ4.0予知保全改修 | +0.4% | 米国とドイツで最も高い普及率 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクス製造量の増加

バイオロジクスは2024年にパイプライン製造ランの85%を占め、世界の設置済みバイオリアクター容量を670万Lから2028年までに890万Lへと押し上げています[1]BioPlan Associates、「バイオ製造能力レポート2024」、bioplanassociates.com 。ウイルスベクターラインは最も制約が大きく、装置のリードタイムが18〜24ヶ月に及び、遺伝子治療の上市を制限しています。新製品パイプラインは上流と充填・仕上げ資産の同一拠点化を促進し、バッチ移送を40%削減してコンタミネーション管理を簡素化しています[2]BioPhorum、「シングルユースバイオプロセス採用トレンド2024」、biophorum.com。

シングルユース技術の採用加速

シングルユースシステムは2025年に278億米ドルに達し、現在では商業バッチの62%に導入されており、洗浄バリデーションのダウンタイムにおいて数百万ドルのコスト削減をユーザーにもたらしています。CDMOはステンレス鋼ラインの45〜60日に対して14日間のキャンペーン切り替えを評価しており、資産稼働率の向上を実現しています。サプライチェーンの脆弱性は依然として続いており、2024年のポリマーフィルム工場の火災によりバッグ供給が4ヶ月間中断し、欧州全体でスポット価格が15%上昇しました。

GMP主導による厳格な装置アップグレード

EU アネックス1の改訂により無菌製造にアイソレーターまたはRABSが義務付けられ、2024年〜2026年の間に24億〜36億米ドルの改修需要が生じています[3]欧州医薬品庁、「EU GMP アネックス1改訂」、ema.europa.eu。先進技術に関する米国のガイダンスはリアルタイムパラメータ監視のための追加センサーを要求しており、中堅バイオテク企業のコンプライアンス投資を年間収益の12〜15%に引き上げています。これは大手多国籍企業の2%未満と比較して高い水準です[4]米国FDA、「先進製造技術指定プログラム2024」、fda.gov 。

受託製造能力の拡大

CDMOは2024年に設置済みバイオリアクター容量の28%を管理し、1,000万米ドル以上の装置受注の52%を受注しており、規模を活用して15〜20%の価格譲歩を交渉しています。Samsung Biologics、Lonza、Fujifilm Diosynthは合計で84億米ドルを投じ、2026年までに容量を320万L拡大し、充填・仕上げラインを14本追加することを約束しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -0.6% | 中堅バイオテクへの急性圧力を伴うグローバル | 長期(4年以上) |

| 重要部品のサプライチェーン不足 | -0.4% | EUと北米がシングルユースのボトルネックに最も晒されている | 短期(2年以内) |

| 複数管轄にわたる承認の複雑さ | -0.3% | FDA、EMA、PMDAへの三重申請 | 中期(2〜4年) |

| 新興市場における熟練労働力不足 | -0.2% | インド、ASEAN、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

グリーンフィールドの4×2,000Lバイオロジクス工場は3億〜4億5,000万米ドルのコストがかかり、現在の稼働率と価格水準では回収に7〜9年を要します。欧州のエネルギー料金の上昇により、2024年には10,000m²施設の電力費が250万〜400万米ドル増加しました。CytivaのFlexFactoryなどのモジュール設計は初期投資を40%削減しますが、年間スループットは従来型建設の最大800kgに対して200kgに制限されます。

重要部品のサプライチェーン不足

シングルユースシステムは少数のポリマーフィルム、フィルター、チューブベンダーに依存しており、2024年3月のドイツの工場火災によりバッグ供給が4ヶ月間停止し、3社のCDMOでバッチ遅延が発生しました。半導体のボトルネックにより、2024年にSiemensおよびRockwell AutomationのPLCおよびHMIのリードタイムが12〜16ヶ月に延長されました。製造業者は現在、重要品目の42%をデュアルソース化しており、調達予算が8〜12%増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:無菌システムがリード、品質機器が加速

無菌充填・仕上げプラットフォームは、GLP-1アゴニストおよびモノクローナル抗体向けのプレフィルドシリンジおよびオートインジェクターの需要急増を背景に、2025年の医薬品製造装置市場シェアの29.55%を占めました。品質管理機器は、規制当局が100%目視検査とリアルタイム出荷試験を要求するため、2031年まで年率4.85%で成長すると予測されています。上流バイオプロセススキッドは哺乳類細胞培養能力の33%急増の恩恵を受けていますが、中国ベンダーが西側価格を最大40%下回る価格を提示しており、マージンを圧迫しています。

下流精製資産はゲーティングステップとして、主要CDMOで85%超の稼働率で稼働しており、2,000Lバッチごとに8〜12回のクロマトグラフィーパスを経て、1パスあたり4〜6時間を消費します。シリアライゼーションの義務化により、一次・二次包装ラインのコストが1設備あたり150万〜250万米ドル増加し、アネックス1によりHVACおよび注射用水の支出が増加しています。凍結乾燥機および均質化装置に関連する医薬品製造装置市場規模は、経口固形製剤の生産がより低コストのサイトに移行するにつれて、市場全体の平均を下回っています。

製造段階別:原薬が支配、品質管理試験が急増

原薬資産は、バイオリアクターおよび発酵槽の資本集約的な性質から、2025年の医薬品製造装置市場の36.53%を占めました。最も速い成長は品質管理スイートで、2031年までCAGR 5.75%であり、プロセス分析技術(PAT)が連続操業ライセンスの前提条件となっています。製剤製造は、ポートフォリオが錠剤から複雑なコーティングや造粒工程を省略できる注射剤にシフトするにつれて緩やかに成長しています。充填・仕上げ能力は、バイオシミラー向けの毎分400〜600ユニットの高速ラインと、細胞治療バッチ向けにプレミアム価格が設定された毎分20〜40ユニットのブティックラインに二極化しています。

エンドユーザー別:CDMOが成長速度で大手製薬企業を上回る

大手製薬企業は2025年の支出の42.15%を占め、グローバル調達契約を通じて15〜20%の数量割引を確保しています。しかし、CDMOおよびCMOはCAGR 5.82%でより速く拡大しており、これはバランスシートの機動性のために後期段階および商業ランをアウトソーシングするイノベーターの意欲を反映しています。学術・政府機関はパンデミック対応資金を受け取っており、BARDAは数週間以内に製品を切り替えられるモジュール式スイートに42億米ドルを投入しています。

地域分析

北米は2025年の医薬品製造装置市場収益の42.52%を占め、310万Lの設置済みバイオリアクター容量と承認サイクルを最大9ヶ月短縮するFDAの迅速審査に支えられています。BARDAの投資によりテキサス州、ノースカロライナ州、メリーランド州に迅速展開モジュールが設置され、カナダの3億7,000万米ドルの再生医療ハブが臨床段階の能力を強化しています。メキシコは40〜50%の人件費削減を活用して、米国の充填・仕上げ拡張3件を誘致しています。

アジア太平洋は2031年までCAGR 5.12%で成長すると予測されており、中国の120万L能力増強とインドのAPI・バイオロジクス向け1,500億インドルピーのPLIインセンティブが牽引しています。韓国とシンガポールは主要CDMOクラスターを擁し、日本は労働力不足を補うために自動化を進め、検査セルに18台の協働ロボットを導入しています。

欧州はエネルギーコストの上昇に直面しており、2024年にドイツの電力料金が22%上昇しましたが、シングルユース部品のイノベーション中心地であり続け、上位15社のサプライヤーのうち9社を擁しています。アネックス1がドイツ、英国、フランスを中心に30億米ドルの改修ブームを牽引しています。南欧は、規制タイムラインがやや長いものの、低い人件費に支えられてバイオシミラーの充填・仕上げハブとして台頭しています。中東・アフリカおよび南米は規模は小さいものの戦略的に重要です。サウジアラビアは2030年までに医薬品輸入依存度を50%に削減するために32億米ドルを投じています。南アフリカのBiovacはPfizerとのmRNA充填・仕上げに関するパートナーシップを確保し、アフリカ大陸初のWHO事前認定ラインとなりました。ブラジルの国営Biomanguinhosは2025年に2,000Lシングルユースリアクターを設置しましたが、品質管理への投資不足が輸出準備を妨げています。

競合状況

医薬品製造装置市場は中程度に分散しています。SartoriusとDanaherのCytivaは上流バイオプロセス収益の大きなシェアを占めていますが、中国の競合企業であるTofflonとTrukingが凍結乾燥機および充填機を最大40%低い価格で提供し、2024年にアジア太平洋の受注の22%を確保しています。Thermo Fisherは垂直統合を進め、装置とCDMOサービスをバンドルして安定した収益を生み出しており、SartoriusはAmbrプラットフォームなどのデジタルエコシステムを収益化し、年間8,000万〜1億2,000万米ドルのソフトウェアサブスクリプションを生み出しています。

予知保全に関する特許出願は2024年に68%増加し、KörberとRockwell Automationが主導しており、そのデジタルツインは予定外のダウンタイムを35%削減し、CDMOをペナルティ条項から保護しています。ホワイトスペースのイノベーションは、モジュール式迅速展開プラント、クローズドループ分析、水使用量を最大60%削減するサステナビリティ改修に集中しています。Cellaresなどの破壊的企業は細胞治療製造のフットプリントを50分の1に圧縮し、Culture Bioscientificはバイオリアクターをサービスとして提供することで初期段階の資本ハードルを取り除いています。

既存企業は依然として構造的優位性を持っており、Danaherの8,000台以上のバイオプロセスユニットの設置ベースは年間12億〜15億米ドルの高マージン消耗品収益をもたらし、専門参入企業の2〜3倍の研究開発支出を賄っています。規制への精通も長年の確立されたサプライヤーに有利であり、4社の中国ベンダーが2024年〜2025年に米国の監査要件を通過できず、規制市場への参入が遅延しました。

医薬品製造装置業界リーダー

GEA Group

Korber AG

LFA Machines Oxford LTD

Sartorius

Danaher (Cytiva)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ASTとMarchesini Groupが統合無菌充填・仕上げソリューションを提供するための戦略的提携を締結しました。

- 2025年4月:Comecerが高薬理活性医薬品用途を対象とした充填・閉栓機のポートフォリオを発表しました。

世界の医薬品製造装置市場レポートの範囲

レポートの範囲によると、医薬品製造装置は製造業者が所望の品質と特性を持つ医薬品を製造するのを支援します。

医薬品製造装置市場は、装置タイプ、製造段階、エンドユーザー、地域別にセグメント化されています。装置タイプ別では、上流バイオプロセス装置、下流精製装置、無菌充填・仕上げシステム、一次・二次包装ライン、品質管理・検査機器、補助ユーティリティ(HVAC、CIP/SIPなど)、その他にセグメント化されています。製造段階別では、原薬製造、製剤製造、充填・仕上げ、最終包装・ラベリング、品質管理・出荷試験にセグメント化されています。エンドユーザー別では、医薬品製造会社、受託開発製造機関(CDMO・CMO)、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 上流バイオプロセス装置 |

| 下流精製装置 |

| 無菌充填・仕上げシステム |

| 一次・二次包装ライン |

| 品質管理・検査機器 |

| 補助ユーティリティ(HVAC、CIP/SIPなど) |

| その他 |

| 原薬製造 |

| 製剤製造 |

| 充填・仕上げ |

| 最終包装・ラベリング |

| 品質管理・出荷試験 |

| 医薬品製造会社 |

| 受託開発製造機関(CDMO・CMO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 装置タイプ別 | 上流バイオプロセス装置 | |

| 下流精製装置 | ||

| 無菌充填・仕上げシステム | ||

| 一次・二次包装ライン | ||

| 品質管理・検査機器 | ||

| 補助ユーティリティ(HVAC、CIP/SIPなど) | ||

| その他 | ||

| 製造段階別 | 原薬製造 | |

| 製剤製造 | ||

| 充填・仕上げ | ||

| 最終包装・ラベリング | ||

| 品質管理・出荷試験 | ||

| エンドユーザー別 | 医薬品製造会社 | |

| 受託開発製造機関(CDMO・CMO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医薬品製造装置市場の2031年までの成長率はどのくらいですか?

市場は2026年〜2031年の間にCAGR 4.51%で拡大し、2026年の271億米ドルから2031年には337億9,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つ装置セグメントはどれですか?

無菌充填・仕上げシステムが2025年に収益の29.55%でトップとなり、プレフィルドシリンジおよびオートインジェクターへの需要を反映しています。

CDMOが医薬品製造装置の重要な購入者である理由は何ですか?

CDMOは2024年に世界のバイオリアクター容量の28%を占め、15〜20%の価格割引と優先納期を確保する大量注文を交渉しています。

医薬品製造装置支出で最も速く成長する地域はどこですか?

アジア太平洋は2031年までCAGR 5.12%で成長すると予測されており、中国の能力増強とインドのインセンティブプログラムが牽引しています。

欧州における規制が装置アップグレードにどのような影響を与えていますか?

EU アネックス1の改訂により無菌製造にアイソレーターまたはRABSが義務付けられ、約1,200か所の充填・仕上げスイートにわたって30億米ドルの改修の波が生じています。

計画外の装置ダウンタイムを削減している技術トレンドは何ですか?

デジタルツインを搭載したAI対応予知保全プラットフォームが計画外のダウンタイムを最大35%削減しており、KörberとRockwell Automationのソリューションが主導しています。

最終更新日: