スーパーフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

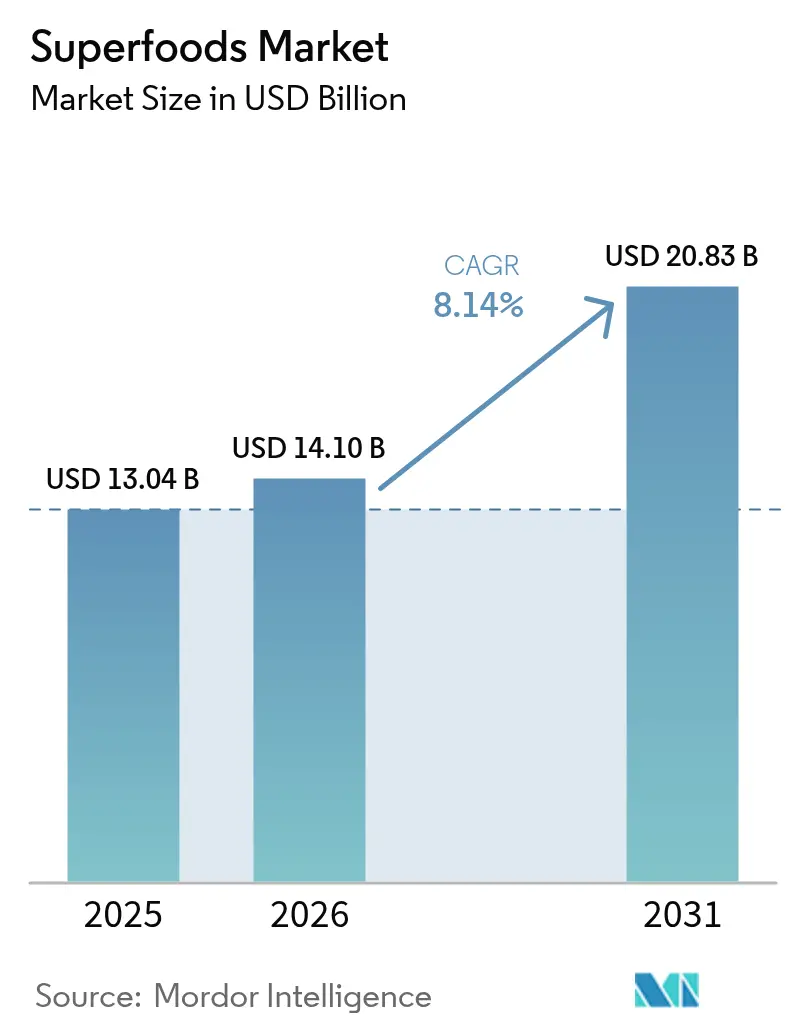

| 市場規模 (2026) | 14.10 十億米ドル |

| 市場規模 (2031) | 20.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスーパーフード市場分析

スーパーフード市場の規模は2025年に130.4 ビリオン 米ドルと評価され、2026年の141.0 ビリオン 米ドルから2031年には208.3 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.14%となっています。この成長軌跡は、予防医療と栄養密度の高い食品に向けた消費者行動の根本的な変を反映しており、日常的な食事における機能性成分のより広範な採用と、積極的な栄養摂取に対する消費者の関心の高まりによって支えられています。市場の回復力は、長寿ソリューションを求める高齢化人口や、従来の利便性よりもウェルネスを優先する若年層消費者など、複数の人口動態トレンドを活用する能力に由来しており、このトレンドはグローバルなスーパーフード市場を再形成しています。スーパーフードの市場環境を再形成するマクロ的な力としては、規制の近代化が挙げられます。具体的には、米国食品医薬品局(FDA)による「健康的」表示の定義の更新により、アボカド、ナッツ、サーモンなどの栄養密度の高い食品が健康表示の対象として認められるようになりました [1]出典:食品医薬品局、「食品表示:栄養成分含有量の表示」、fda.gov。

レポートの主要なポイント

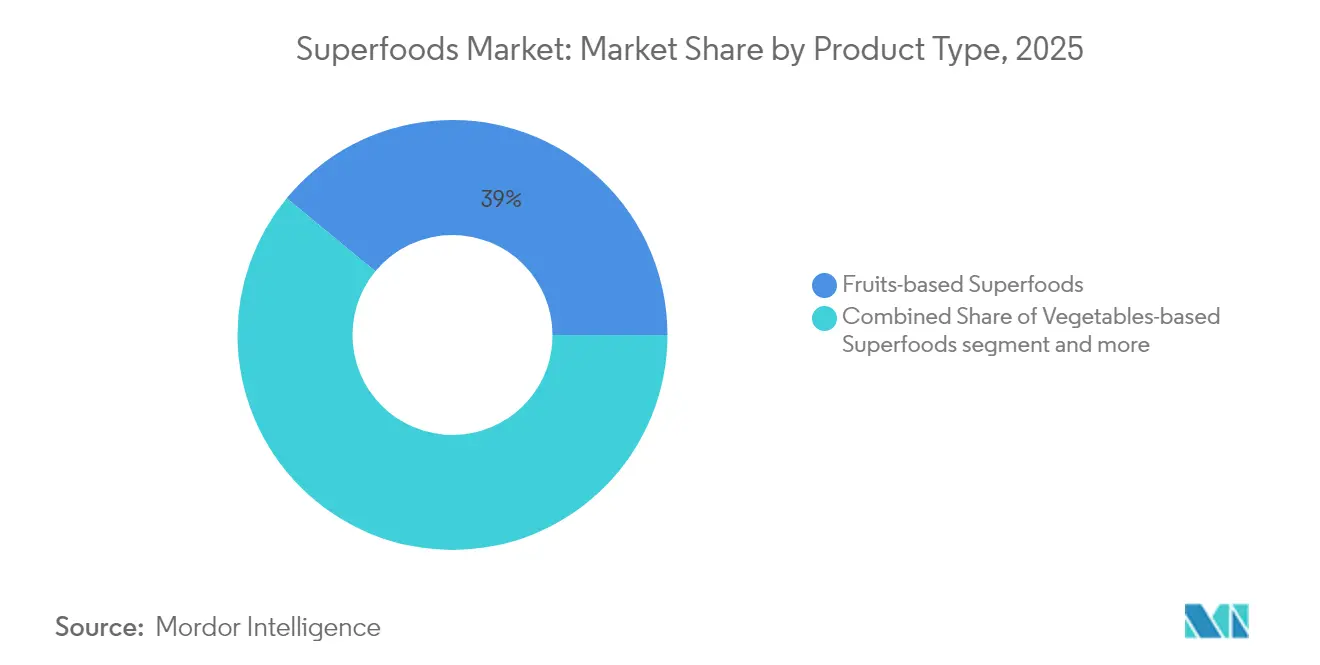

- 製品タイプ別では、果物ベースのスーパーフードが2025年の収益シェアの39.02%をリードし、藻類ベースのスーパーフードは2031年にかけて10.33%のCAGRで拡大すると予測されています。

- 形態別では、パウダーが2025年の収益シェアの42.01%を占め、液体は2031年にかけて9.66%のCAGRで最も急速に成長しています。

- 性質別では、従来型製品が2025年に57.55%を保持し、オーガニック製品は2026年〜2031年にかけて11.49%のCAGRで上回っています。

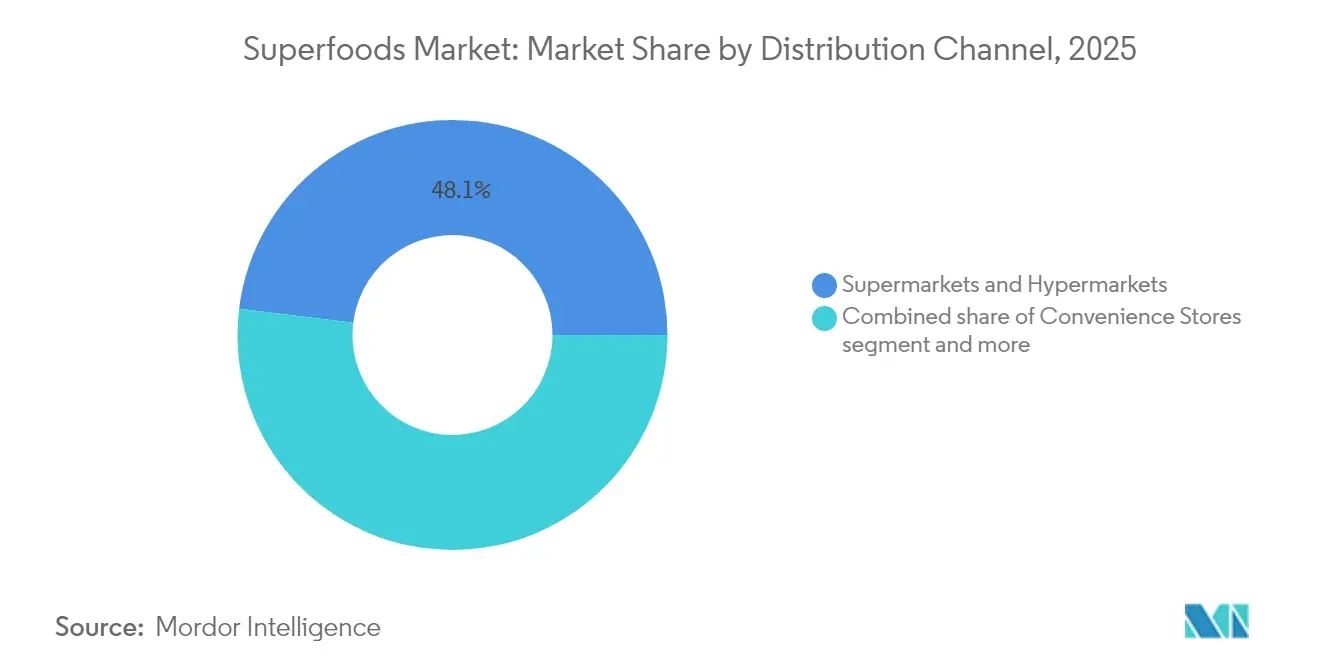

- 流通チャネル別では、スーパーマーケットが2025年の売上の48.05%を維持し、オンラインプラットフォームはスーパーフード市場において12.61%のCAGRで成長する見込みです。

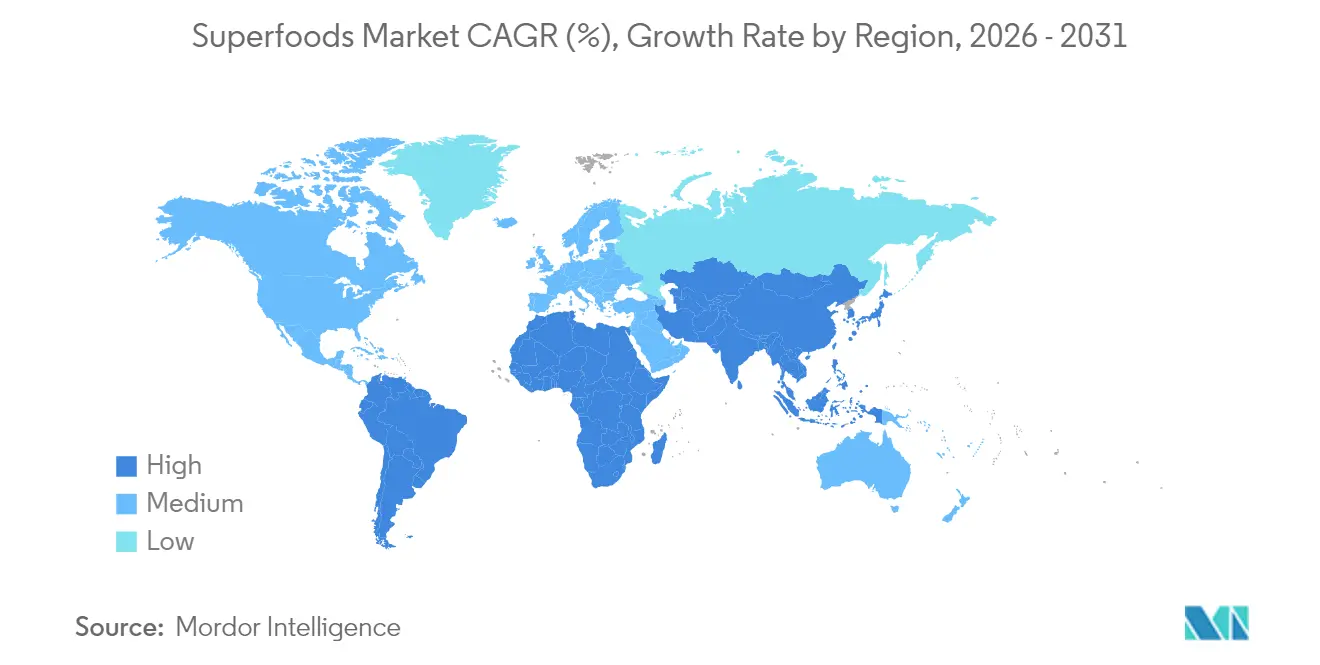

- 地域別では、北米が2025年のグローバル売上の43.62%を占め、アジア太平洋は2031年にかけて10.16%のCAGRで推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスーパーフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 消費者の 健康意識の向上 | +1.8% | 北米と欧州で最も強い影響を持つ グローバル | 中期 (2〜4年) |

| 栄養密度の高いスーパーフードへの 需要拡大 | +1.5% | アジア太平洋の新興市場を中心とした グローバル | 長期 (4年以上) |

| 植物性・ヴィーガン食の 急速な普及 | +1.2% | 北米、欧州、アジア太平洋の都市部中心地 | 中期 (2〜4年) |

| 予防医療ソリューションへの 需要増加 | +1.1% | 先進国市場での早期採用を伴う グローバル | 長期 (4年以上) |

| 機能性食品への 需要加速 | +0.9% | 北米・欧州で最も強い グローバル | 短期 (2年以内) |

| 新興市場における スーパーフードのアクセシビリティ拡大 | +0.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の向上

消費者の健康意識は大幅に高まっており、2024年には95%以上の世帯がオーガニック製品を購入しています [2]出典:オーガニック・トレード・アソシエーション、「2025年業界調査」、naturallynetwork.org。このトレンドは、消費者が栄養価と健康への影響をますます優先するようになるにつれ、食品購入の意思決定を価格と品質の考慮を超えて拡大させています。消費者は現在、詳細なラベルの読み取り、成分の確認、食品生産方法の調査を通じてより高い栄養知識を示しており、これが直接的に購買パターンに影響を与えています。消費者は、特に科学的研究と透明なソーシングによって裏付けられた健康上の利点が証明された製品に対して、より高い価格を支払う意欲を示しています。スーパーフードの消費はライフスタイルの選択や個人の価値観と結びつくようになり、人々が食品の全体的な健康における役割をどのように捉えるかという広範な変化を反映しています。多くの消費者は現在、スーパーフードを日常の食事に取り入れており、スーパーフード市場において贅沢品ではなく予防医療の必須要素として捉えています。この高まる健康意識は、藻類ベースのスーパーフードに特に恩恵をもたらしており、消費者が高タンパク質含有量、必須脂肪酸、微量栄養素を含む包括的な栄養プロファイルへの理解を深めることで、味と食感への初期抵抗を克服するのに役立っています。藻類の持続可能性の利点と最小限の環境負荷への意識の高まりは、グローバルなスーパーフード市場において環境意識の高い消費者の間でその市場ポジションをさらに強化しています。

栄養密度の高いスーパーフードへの需要拡大

栄養密度は、スーパーフードを従来の代替品と区別する主要な価値提案として浮上しており、消費者は消費カロリーあたりの最大の栄養的リターンをますます求めています。60〜70%のタンパク質と必須脂肪酸および抗酸化物質を含むスピルリナなどの食品における生理活性化合物の科学的検証は、プレミアム価格設定に対する証拠に基づく正当性を提供しています。抽出・加工における技術的進歩により、メーカーは生理活性化合物を濃縮・保存し、測定可能な優れた栄養プロファイルを持つ製品を作ることができます。このトレンドは、発酵・抽出の革新がインスリン感受性とグルコース調節特性を高めることができる微細藻類ベースの製品に特に恩恵をもたらしています。需要は個々の栄養素を超えて相乗的な化合物の相互作用にまで及び、スーパーフード市場全体で最適なスーパーフードの組み合わせと加工方法に関する研究を推進しています。

植物性・ヴィーガン食の急速な普及

植物性食の採用はニッチ市場を超えて主流の食事パターンとなっており、2025年のトレンド分析によると、75%以上の消費者が食品の季節性と地元の植物性食材を重視しています [3]出典:BIOFACH、「グローバル植物性市場トレンド2025」、biofach.de。この変化は、完全なアミノ酸プロファイルと動物性製品から伝統的に得られる必須栄養素を提供する植物由来のスーパーフードへの持続的な需要を生み出しています。この動きは環境持続可能性への懸念から勢いを増しており、植物性スーパーフードは動物由来の代替品と比較してより低いカーボンフットプリントを提供しています。技術革新により、植物性代替品は従来の食品と感覚的な同等性を達成することが可能となっており、AlgaeCore Technologiesのスピルリナベースのサーモン代替品はその好例であり、74%のタンパク質含有量を達成しながら従来の魚介類の食感を模倣しています。このトレンドは、スーパーフード市場の成長を促進しながら、多様な食の好みに対応したフォーマットで濃縮栄養を提供する藻類ベースおよび種子ベースのスーパーフードに特に恩恵をもたらしています。

予防医療ソリューションへの需要増加

医療費の高騰が予防栄養への消費者投資を促進しており、アジア市場は単なる食事ではなく健康維持ツールとして位置付けられた食品に対して特に高い受容性を示しています。アジアの高齢化人口の人口動態は、健康的な老化と認知機能をサポートする食品への持続的な需要を生み出しています。機能性成分であるマグネシウムやライオンズマネキノコは、消費者が特定の健康上の懸念に対する標的栄養介入を求めるにつれて注目を集めています。この予防的アプローチは、科学的研究が特定の健康表示を支持する文書化された生理活性特性を持つスーパーフードに特に恩恵をもたらしています。技術の統合により、消費者が個人の健康プロファイルと遺伝的素因に基づいてスーパーフードを選択できるパーソナライズされた栄養アプローチが可能となり、スーパーフード市場における新たなトレンドとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プレミアムスーパーフードの 高コストによる採用制限 | -1.4% | 価格に敏感な新興市場を中心とした グローバル | 短期 (2年以内) |

| 手頃な価格の従来型食品との 競争 | -1.1% | 発展途上経済で最も強い グローバル | 中期 (2〜4年) |

| 特定のスーパーフードの 季節的な供給制約 | -0.8% | 作物の種類による地域差を伴う グローバル | 中期 (2〜4年) |

| 生鮮スーパーフードの 保存上の課題 | -0.6% | 熱帯・亜熱帯地域を中心とした グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムスーパーフードの高コストによる採用制限

プレミアム価格設定は大衆市場への浸透における主要な障壁であり続けており、スーパーフードは従来の代替品に対して200〜400%の価格プレミアムを要求し、価格に敏感な消費者セグメントのアクセシビリティを制限しています。消費者調査は高い価格感応度を示しており、購買者は割引のために頻繁にブランドを切り替えており、プレミアムポジショニングが景気後退に対する脆弱性を生み出すことを示しています [4]出典:オーガニック・トレード・アソシエーション、「2025年業界調査」、naturallynetwork.org。コスト構造は、特殊な栽培要件、限られた生産規模、冷蔵保存と迅速な輸送を必要とする複雑なサプライチェーンなど、複数の要因を反映しています。しかし、生産・加工における技術革新はコスト削減への道筋を提供しており、Brevelのような企業は改善されたコスト効率で年間数百トンを生産できる商業規模の微細藻類タンパク質施設を立ち上げています。新興市場、特に地元生産が輸送コストと輸入関税を削減するアジア太平洋における規模の経済は、価格最適化の機会を生み出しています。インフレが健康的な食事の選択に影響を与えるにつれて課題は激化しており、競争の激しいスーパーフード市場においてプレミアムブランドエクイティを維持しながらアクセシビリティを確保するための戦略的ポジショニングが求められています。

特定のスーパーフードの季節的な供給制約

季節的な入手可能性は需給の不均衡を生み出し、価格の変動性を引き起こして一貫した市場アクセスを制限しており、特定の栽培条件と収穫時期に依存する生鮮スーパーフードに特に影響を与えています。気候変動は、作物の収量と品質に影響を与える予測不可能な気象パターンを通じてこれらの制約を悪化させており、生産の地理的集中は地域的な混乱に対する脆弱性を生み出しています。多くのスーパーフードの腐敗しやすい性質は季節的な課題を複雑にし、品質と栄養の完全性を維持するために高度なコールドチェーン物流と迅速な流通ネットワークを必要としています。しかし、制御環境農業や通年栽培方法などの技術的ソリューションは緩和戦略を提供しており、フリーズドライなどの保存技術により季節性製品が年間を通じて栄養価を維持することが可能となっています。複数の地理的地域にわたるサプライチェーンの多様化は単一ソース供給業者への依存を低減しますが、このアプローチには大幅な調整と品質標準化の取り組みが必要です。高度な加工技術による常温保存可能なスーパーフードフォーマットの開発は、より広いスーパーフード市場において栄養上の利点を維持しながら季節的な制限を克服する代替製品形態を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:藻類の革新が将来の成長を牽引

2025年、果物ベースのスーパーフードは39.02%の支配的な市場シェアを占めており、ゴジベリー、アサイー、ザクロエキスなどの定番品に対する消費者の親しみやすさと強固な流通ネットワークを裏付けています。一方、藻類ベースのスーパーフードは最も急成長しているセグメントとして注目を集めており、2031年にかけて10.33%のCAGRが予測されています。この急増は、栽培・加工における技術的進歩によって促進されており、スケーラブルな生産への道を開いています。ケールチップスやスピルリナパウダーに代表される野菜ベースのスーパーフードは、注目すべき市場プレゼンスを保持しています。同時に、キノア、チア、亜麻仁などの穀物・種子ベースのスーパーフードは、植物性食トレンドの高まりとタンパク質への需要増加の波に乗っています。

藻類セグメントの急速な成長は、その栄養上の利点に関する科学的な支持によって強化されています。例えば、スピルリナは完全なアミノ酸プロファイルで称賛されており、クロレラは濃縮された生物学的利用可能なビタミンとミネラルで認められています。商業的な景観は進化しており、Brevelのような企業が専用の微細藻類タンパク質施設を先導しており、かつてはニッチ製品と見なされていたものの産業的なスケーラビリティを強調しています。さらに、革新は境界を押し広げており、AlgaeCore Technologiesは74%のタンパク質含有量を誇るスピルリナ配合の魚介類代替品を先駆けており、進化するスーパーフード市場において従来のパウダー形態を超えた藻類の応用の地平を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

形態別:液体フォーマットが勢いを増す

パウダーフォーマットは2025年に42.01%の市場シェアで支配的であり、長い賞味期限、濃縮栄養、スムージー、ベーキング、食事準備への多用途な応用から恩恵を受けています。液体スーパーフードは2031年にかけて9.66%のCAGRで加速しており、時間に制約のある消費者の間での利便性の好みとすぐに消費できる製品への需要に牽引されています。カプセル、バー、ホールフードを含むその他のフォーマットは、特化した応用と消費者の好みの多様性を通じて安定した成長を維持しています。

液体セグメントの成長は、利便性と栄養が交差する進化する消費パターンを反映しており、特に機能性飲料やすぐに飲めるスーパーフードブレンドにおいて顕著です。液体保存とパッケージングにおける技術的進歩により、栄養の完全性を損なうことなく賞味期限を延長することが可能となり、コールドプレスとフラッシュ低温殺菌技術が生理活性化合物の効力を維持しています。液体フォーマットの革新には、プロバイオティクス強化スーパーフードドリンクや特定の健康アウトカムを標的としたアダプトゲン飲料が含まれており、スーパーフード市場での採用を促進する高度な機能性処方を包含するために従来のジュースベース製品を超えて拡大しています。

性質別:オーガニック認証がプレミアム成長を牽引

従来型スーパーフードは2025年に57.55%の市場シェアを保持しており、より広い市場アクセシビリティと確立されたサプライチェーンを反映していますが、オーガニック製品は2031年にかけて11.49%のCAGRで加速し、従来型代替品を大幅に上回っています。この成長格差は、認定オーガニック製品に対してプレミアムを支払う消費者の意欲を反映しています。オーガニック認証は、食品生産の透明性を求める健康意識の高い消費者に響く品質保証と環境持続可能性の信頼性を提供しています。

オーガニックセグメントは、オーガニックキノコ生産とペットフード取り扱いに関する新しいUSDA基準を含む拡大する認証フレームワークから恩恵を受けており、オーガニック表示の対象となる製品の範囲を広げています。オーガニックスーパーフードのプレミアム価格設定は、スーパーフード市場全体でますます競争が激化する市場において品質の差別化を確立しながら、生産者にマージンの機会を生み出しています。

流通チャネル別:電子商取引の変革が加速

スーパーマーケットおよびハイパーマーケットは、確立された消費者関係と幅広い製品アクセシビリティを通じて2025年に48.05%の市場シェアを維持しており、オンラインチャネルは2031年にかけて12.61%のCAGRで最も急成長しているセグメントとして台頭しています。このデジタル加速は、健康意識の高い購買者が電子商取引プラットフォームを通じて入手可能な専門製品と詳細な栄養情報を求めるという消費者の購買行動の根本的な変化を反映しています。コンビニエンスストアと専門店は、それぞれ即時消費ニーズと専門的なコンサルテーションに対応するニッチなポジションを維持しています。

電子商取引の成長は、オンラインプラットフォームがプレミアム価格のスーパーフードに対する情報に基づいた購買決定をサポートする詳細な製品情報、栄養データ、ユーザーレビューを提供する強化された消費者教育能力から恩恵を受けています。COVID-19パンデミックはアジア太平洋市場全体でオンライン食品購入の大幅な増加をもたらし、デジタルチャネルへの持続的な需要を生み出すことで購買パターンを永続的に変化させました。ダイレクト・トゥ・コンシューマーモデルにより、スーパーフードブランドはスーパーフード市場においてサブスクリプションサービスとパーソナライズされた栄養推奨を通じて顧客関係を構築しながらプレミアムポジショニングを維持することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米はグローバルなスーパーフード市場を引き続き支配しており、2025年に43.62%という大きなシェアを保持しています。このリーダーシップは、消費者の高い健康意識、強固な購買力、製品の入手可能性を確保する確立された流通ネットワークの組み合わせによって支えられています。地域の成熟した市場環境と健康志向製品に対する消費者の好みは、スーパーフード業界における主要プレーヤーとしての地位をさらに強固にしています。

アジア太平洋地域はスーパーフード市場において最も急成長しているセグメントとして台頭しており、2031年にかけて10.16%のCAGRが予測されています。この成長は、増加する中産階級人口、高まる健康意識、非感染性疾患に対抗するための機能性食品の普及を目的とした積極的な政府の取り組みによって牽引されています。都市化、可処分所得の増加、健康をサポートする栄養を求める高齢化人口などの人口動態の変化が、地域の急速な拡大にさらに貢献しています。さらに、伝統的な機能性食品への文化的な親しみやすさは、現代のスーパーフードの採用に強固な基盤を提供しており、若年消費者は日常のルーティンの一部としてサプリメントとスーパーフードをますます取り入れており、このトレンドはスーパーフード業界全体で加速しています。

南米、中東、アフリカを含む新興市場は、都市化と高まる健康意識に牽引されてスーパーフードを徐々に採用しています。これらの地域は、経済発展が進み消費者の健康意識が進化するにつれて、長期的な成長機会を提供しています。現代の品質・安全基準を遵守しながら先住民の栄養的伝統を活用する地元調達のスーパーフードは、これらの地域での市場シェア獲得に特に有利な位置にあります。これらの市場が成熟するにつれて、グローバルなスーパーフード業界においてますます重要な役割を果たすことが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

競争環境

スーパーフード市場は比較的断片化されており、確立された食品企業と新興のニッチブランドの両方がスーパーフード業界での存在感を確立する機会を提供しています。このダイナミックな環境により、企業はスーパーフード業界内でユニークなポジショニング戦略を通じて差別化を図ることができます。Navitas Organics、Sunfood Superfoods、Nature's Superfoods LLP、OMG Superfoodsなどの市場の主要プレーヤーは、技術の進歩を積極的に活用しています。例えば、等圧冷凍などの革新が食品の保存・加工効率の向上、エネルギー消費の削減、栄養価の保持に活用されており、消費者に高品質な製品を提供しています。

技術的進歩はスーパーフード市場の形成において変革的な役割を果たしています。企業は個々の消費者の特定のニーズに合わせた製品を提供するパーソナライズされた栄養ソリューションを作成するために人工知能をますます採用しています。電子商取引とダイレクト・トゥ・コンシューマービジネスモデルの急速な成長は市場をさらに革命化し、ブランドがより広い視聴者とつながり、変化する消費者の好みに迅速に対応することを可能にしています。さらに、競争環境は、ChobaniによるDaily Harvestの買収などのパートナーシップや買収、そして革新と成長を促進するための研究開発への強い重点などの戦略的イニシアチブによってよりダイナミックになっています。

パーソナライズされた栄養は、企業が個人の健康要件に合わせたカスタマイズされたスーパーフードブレンドを開発するために遺伝データと健康指標の使用を探求するにつれて、スーパーフード業界のイノベーションを推進するスーパーフード市場における重要な成長機会を表しています。同時に、新規参入者は代替タンパク質源と高度な加工技術を探求することでイノベーションを推進しています。例えば、AlgaeCore Technologiesはスピルリナベースの魚介類代替品の開発に注力しており、Brevelは大規模な微細藻類タンパク質生産システムで顕著な進歩を遂げています。これらの進歩は、スーパーフード業界全体で進化する消費者の需要に対応する市場の革新の可能性を浮き彫りにしています。

スーパーフード業界のリーダー

Navitas Organics

Sunfood Superfoods

OMG Superfoods

Glanbia PLC

Nature's Superfoods LLP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Chobaniは、健康的で便利な食品オプションに対する消費者需要の高まりに応えて、すぐに食べられるスーパーフードミール業界に参入するためにDaily Harvestを買収しました。

- 2025年4月:AlgaeCore Technologiesは、74%のタンパク質含有量を達成したスピルリナベースの魚介類代替品を商業化し、グローバル市場拡大のためにUSD 1,900万のシード資金とイスラエル・イノベーション・オーソリティからのUSD 400万を確保しました。

- 2024年6月:Brevel Ltd.はイスラエルに初の商業用微細藻類タンパク質施設を開設し、27,000平方フィートをカバーし、グローバルな食品メーカー向けにクロレラ由来のタンパク質パウダーを年間数百トン生産できる能力を持っています。

グローバルスーパーフード市場レポートの範囲

スーパーフードとは、基本的な栄養を超えた多くの健康上の利点を提供する栄養素、抗酸化物質、プロバイオティクス、食物繊維、その他の健康促進化合物が豊富な栄養密度の高い食品です。

市場はタイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、市場は果物、野菜、穀物・種子、ハーブ・根菜、その他のタイプにセグメント化されています。流通チャネル別では、調査対象市場はハイパーマーケット・スーパーマーケット、オンラインチャネル、コンビニエンスストア・従来型食料品店、その他の流通チャネルにセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む新興・確立地域の市場を分析しています。市場規模と予測は各セグメントについて、金額(USD)ベースで実施されています。

| 果物ベースのスーパーフード |

| 野菜ベースのスーパーフード |

| 穀物・種子ベースのスーパーフード |

| 藻類ベースのスーパーフード |

| その他 |

| パウダー |

| 液体 |

| その他 |

| 従来型 |

| オーガニック |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンラインチャネル |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | 果物ベースのスーパーフード | |

| 野菜ベースのスーパーフード | ||

| 穀物・種子ベースのスーパーフード | ||

| 藻類ベースのスーパーフード | ||

| その他 | ||

| 形態別 | パウダー | |

| 液体 | ||

| その他 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンラインチャネル | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スーパーフード市場の現在の価値はいくらですか?

スーパーフード市場規模は2026年にUSD 141億に達し、8.14%のCAGRで2031年にはUSD 208.3億に達すると予測されています。

最も急成長している製品カテゴリーはどれですか?

藻類ベースのスーパーフードは、2031年にかけて10.33%のCAGRで最も高い成長を記録すると予測されています。

アジア太平洋がスーパーフードの成長エンジンと見なされる理由は何ですか?

中産階級の所得の増加、栄養補助食品に対する政府の支援、電子商取引の急速な普及がアジア太平洋を10.16%のCAGRで推進しています。

2031年までに最も多くのシェアを獲得する流通チャネルはどれですか?

オンラインプラットフォームは12.61%のCAGRで成長する見込みであり、ダイレクト・トゥ・コンシューマーの利便性と詳細な製品情報に対する消費者の好みを反映しています。

最終更新日: