英国食品添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

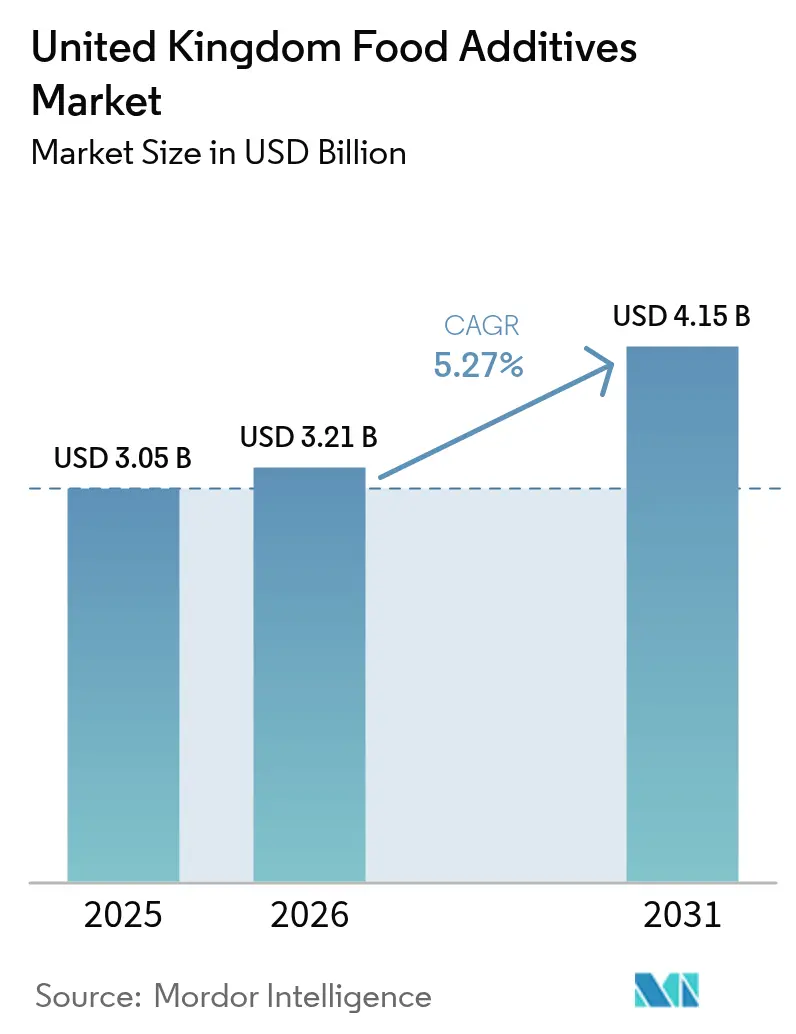

| 基準年の市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 4.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国食品添加物市場分析

2026年の英国食品添加物市場規模は30億2,100万米ドルと推定され、2025年の30億5,000万米ドルから成長し、2031年には41億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.27%で成長しています。2030年までに39億6,000万米ドルに達し、予測期間中にCAGR 5.34%で拡大する見込みです。この拡大は、清涼飲料業界課税制度が砂糖削減を促し、消費者のEナンバーへの信頼が低下する中で、天然ソリューションへの業界の決定的な転換を反映しています。また、eコマースによる食料品の普及が供給チェーンの期間を延ばし、より長い流通サイクルにおいて製品の安全性を維持する保存料の役割が高まることで需要も増加しています。発酵能力や農作物契約を持つサプライヤーは原材料価格の変動を緩和できますが、中堅プレーヤーはステビアやレシチンの価格が急騰した際にはより高いコストを吸収することになります。競争の激しさは中程度であり、グローバルな複合企業がクリーンラベルイノベーションで市場に先行することが多い専門酵素・フレーバーメーカーとシェアを争っています。

主要レポートのポイント

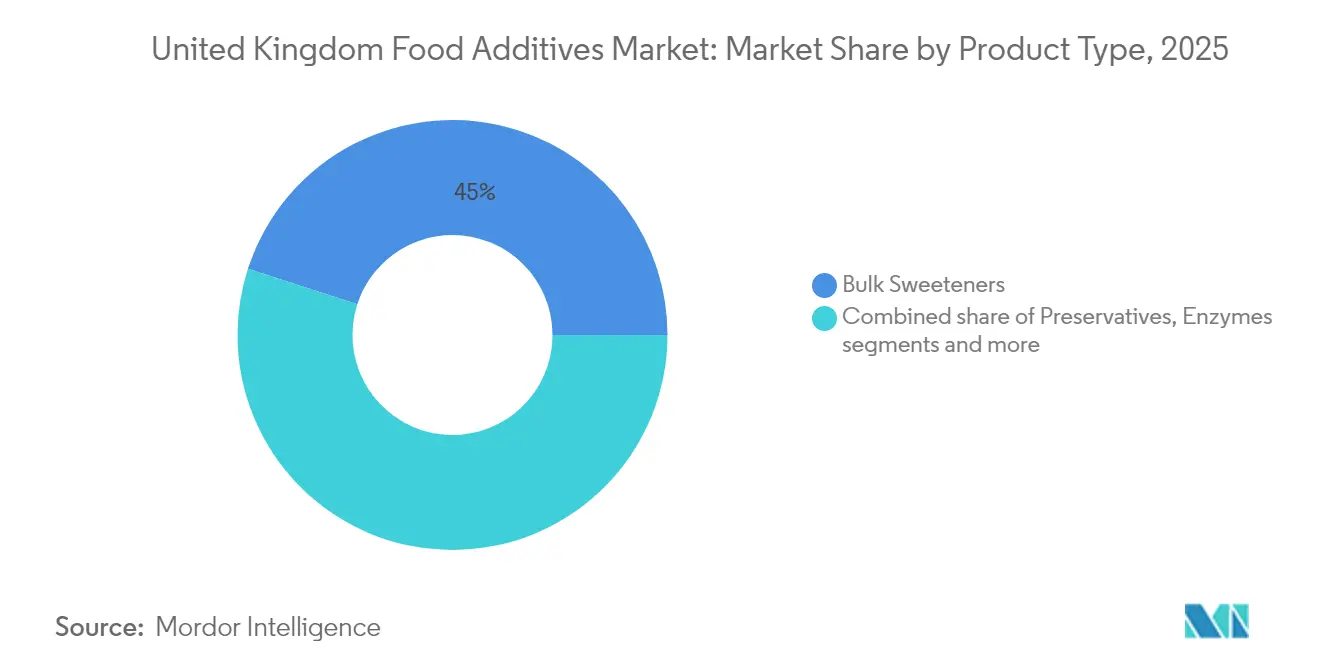

- 製品タイプ別では、バルク甘味料が2025年の英国食品添加物市場シェアの45.02%をリードし、砂糖代替品は2031年にかけてCAGR 6.63%で成長すると予測されています。

- 原料別では、合成添加物が2025年の英国食品添加物市場規模の64.45%を占め、天然品は2031年にかけてCAGR 6.89%で拡大する見込みです。

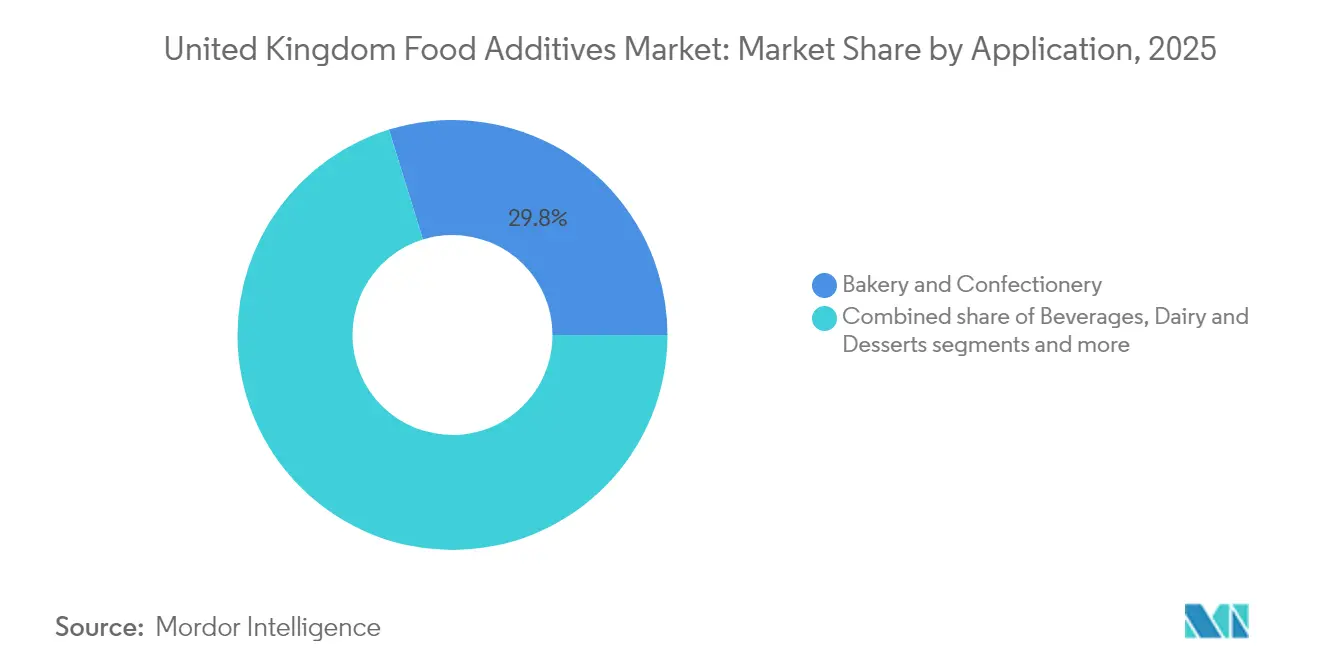

- 用途別では、ベーカリー・菓子類が2025年の英国食品添加物市場規模の29.78%のシェアを獲得しましたが、飲料は2031年にかけてCAGR 6.27%と最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国食品添加物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加工食品・利便性食品の急速な成長 | +0.8% | 全国規模、ロンドン大都市圏、マンチェスター、バーミンガムに集中 | 中期(2〜4年) |

| 砂糖削減製品の人気上昇が砂糖代替品の需要を促進 | +1.2% | 全国規模、清涼飲料業界課税制度のコンプライアンスにより加速 | 短期(2年以内) |

| 機能性食品・飲料の需要増加 | +0.9% | 全国規模、健康意識の高い都市部での早期採用 | 中期(2〜4年) |

| 健康意識の高まりの中でクリーンラベル・天然添加物へのシフト | +1.0% | 全国規模、プレミアム小売チャネルで最も顕著 | 長期(4年以上) |

| 製品テクスチャー改善のための特殊乳化剤・テクスチャー剤のイノベーション | +0.6% | 全国規模、ベーカリーおよび乳製品セグメントに集中 | 中期(2〜4年) |

| 即食品における賞味期限延長の需要が保存料を支持 | +0.7% | 全国規模、eコマース食料品の拡大により牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の急速な成長

加工食品・利便性食品の需要増加は、冷凍、乾燥、ピューレ、パウダーなどのブルーベリー原料の使用を、様々な即食製品全体で加速させています。これらの原料は、ヨーグルトパフェ、エナジーバー、スムージーパックなどの製品に組み込まれており、冷凍ブルーベリーは一貫した新鮮さと栄養素の保持を提供し、乾燥品は常温保存可能なスナックオプションに対応しています。ベーカリーおよび菓子類への用途拡大がこの成長をさらに支持しており、ギリシャヨーグルトにブルーベリーピューレを使用して忙しい消費者向けにクリーミーなテクスチャーを提供するChobaniや、便利な栄養補給のために乾燥ブルーベリーを取り入れたKINDバーなどのブランドがその例として挙げられます。天然・植物由来オプションへの嗜好も需要を牽引しており、Innocent Drinksなどのブランドのボトル入りスムージーにおいてブルーベリージュース濃縮物がフレーバーを強化し、健康意識の高い消費者やビーガンフレンドリーな消費者にアピールしています。環境・食料・農村地域省によると、英国における1人当たりの食料・飲料への週平均支出は2024年度末に47.19英ポンドに達し、機能的なメリットのためにブルーベリーエキスを注入したClifエナジーゲルなどの利便性製品への需要増加を反映しています[1]出典:環境・食料・農村地域省、「Family Food FYE 2024」、gov.uk。加工技術の進歩により賞味期限が延長され、Quakerのインスタントオートミールなどの製品にブルーベリーエキスやパウダーの使用が可能となり、クリーンラベルのトレンドはプレミアム調理済み食品への有機ブルーベリーの使用を促進し、本物のフルーツを使った利便性に対する消費者の需要に応えています。

砂糖削減製品の人気上昇が砂糖代替品の需要を促進

2018年に導入され、2024年のコンプライアンス監査を通じて強化された清涼飲料業界課税制度は、英国における砂糖削減の取り組みに大きな影響を与えています。歳入関税庁によると、清涼飲料の在庫管理単位の46%が現在100ミリリットル当たり5グラム未満の砂糖を含んでおり、メーカーは感覚的な魅力と規制要件のバランスを取る砂糖代替品を取り入れるよう促されています[2]出典:歳入関税庁、「清涼飲料業界課税制度の改定」、gov.uk。この規制の影響は菓子・ベーカリー業界にも及んでおり、企業は将来的な課税を回避するために製品を再処方しています。これにより、製品の完全性を損なうことなく大幅な砂糖削減を実現できる高度な甘味料の需要が高まっています。例えば、2024年に発売されたTate and LyleのTASTEVA Mステビア甘味料は、以前のステビア抽出物と比較して30%改善された味のマスキングを提供し、チョコレートやビスケットメーカーがフレーバープロファイルを維持しながら砂糖含有量を最大40%削減することを可能にしています。同様に、発酵由来のReb Mステビアであるカーギルのエバースウィートは、ヨーグルトやアイスクリームの用途で支持を集め、スクロースの口当たりを忠実に再現し、乳製品デザートにおけるよりスムーズな移行を促進しています。スクラロースやアセスルファムKなどの高甘味度甘味料は、コスト重視のプライベートブランド製品でますます使用されていますが、クリーンラベル原料に対する消費者の嗜好が、ステビアやモンクフルーツエキスなどの植物由来の代替品と比較してその成長を制限しています。これらのイノベーションは規制コンプライアンスと処方の柔軟性を統合し、飲料、菓子類、ベーカリー、乳製品にわたる健康志向の再処方を進める食品メーカーにとって砂糖代替品を不可欠なものとして位置づけています。

機能性食品・飲料の需要増加

腸内環境の改善、免疫力の強化、エネルギー管理などの健康効果への注目を背景に、機能性食品・飲料に対する消費者の需要が増加しています。これにより、プロバイオティクス、プレバイオティクス、強化剤などの生理活性添加物が日常的な製品に組み込まれるようになっています。メーカーは、腸に優しいヨーグルト、強化シリアル、エネルギー補給飲料などの製品の発売を可能にし、ウェルネス訴求をサポートするために、味やテクスチャーを損なうことなく機能性酵素や食物繊維を取り入れることでクリーンラベルの嗜好に対応しています。例えば、DSM-FirmenichのHumiomeプレバイオティクス食物繊維は、スムージーやバーの処方においてマイクロバイオームのサポートを強化し、天然原料リストを維持しながら臨床的に検証された消化器系のメリットを提供しています。同様に、Novonesis由来のLGGプロバイオティクス株は、強化乳製品飲料に使用されて標的を絞った免疫サポートを提供し、パンデミック後の健康への懸念に対応してリピート購入を促進しています。Novonesis由来の酵素は、抗栄養素を分解することで植物性ミルクにおける栄養素の生物学的利用能を改善し、タンパク質とビタミンの吸収改善を求めるビーガン消費者にとって強化オプションをより効果的にしています。CP Kelcoのペクチン変種などのハイドロコロイドは、高食物繊維エナジーショットにおける分離を防ぎ、ジムやコンビニエンスストアで人気の機能性レディトゥドリンク形式の棚安定性を確保することで飲料を安定させています。これらの添加物は製品処方のイノベーションを促進し、差別化を可能にし、乳製品、飲料、ベーカリー、スナック全体で機能性食品を主要な成長ドライバーとして位置づけています。

健康意識の高まりの中でクリーンラベル・天然添加物へのシフト

健康意識の高まりに牽引されたクリーンラベル・天然添加物への消費者需要が、英国の食品業界全体の再処方戦略に影響を与えています。超加工食品と添加物に関する懸念は重大であり、英国食品基準庁による2024年の調査では、回答者の77%が超加工食品または過度に加工された食品について非常に懸念または多少懸念していると回答し、73%が原料と添加物について同様の懸念を示しています[3]出典:社会科学諮問委員会(ACSS)および食品基準庁、「超加工食品に関する消費者の懸念、信念、行動」、acss.food.gov.uk 。これにより、Kerry Groupはスナックや調理済み食品における透明な処方への需要に牽引され、2026年までに欧州の原料ポートフォリオの70%がクリーンラベル基準を満たすことを確約するよう促されています。GNT GroupのEXBERRYラインのような果物・野菜濃縮物由来の天然色素が、フルーツガムやゼリーなどの菓子製品において合成アゾ色素に取って代わっていますが、その低い耐熱性はベーカリー製品の製造において調整を必要とします。IMCOPAなどの企業が供給するひまわりレシチンは、遺伝子組み換え生物との関連やアレルゲンへの懸念を回避するため、25%のコストプレミアムにもかかわらず、プレミアムチョコレートやスプレッドにおいて大豆レシチンの代替品としてますます使用されています。保存料においては、Corbionの発酵サトウキビ糖や培養デキストロースが現在、職人製サワードウなどのプレミアムベーカリー製品の標準となっており、有機酸によってカビを抑制していますが、プロピオン酸カルシウムと比較して賞味期限が10〜15%短くなるため、最適化されたパッケージングが必要です。Sensientの酵母エキス由来の天然フレーバー強化剤は、化学的プロファイルなしに低ナトリウムスープのうまみを増幅させ、透明性と機能的な再処方をサポートしています。これらの変化は、製品品質を維持しながら消費者の健康への懸念と規制上の要求に対応する上での天然添加物の重要な役割を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 承認・使用に関する厳格な政府規制 | -0.6% | 全国規模、ブレグジット後の食品基準庁の管轄 | 長期(4年以上) |

| 食品添加物に対する否定的な認識が添加物フリー代替品への需要を促進 | -0.5% | 全国規模、オーガニックおよびプレミアムセグメントで最も顕著 | 中期(2〜4年) |

| サプライチェーンと価格の変動性 | -0.4% | 全国規模、輸入依存カテゴリー | 短期(2年以内) |

| 研究開発とイノベーションに関連する多大なコスト | -0.3% | 全国規模、中堅サプライヤーへの不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

承認・使用に関する厳格な政府規制

英国の規制枠組みは、食品添加物の承認と使用に厳格な要件を課し、市場のダイナミクスに大きな影響を与えています。食品基準庁と欧州連合の維持された枠組みによって施行されるこれらの規制は、新規添加物に対する包括的な毒性学的資料と暴露評価を含む厳格な安全性評価を義務付けています。このプロセスは市場参入のタイムラインを延ばし、処方の調整を必要とします。革新的な保存料や色素は遅延に直面し、特定のアゾ色素などの確立された合成オプションは段階的廃止または再処方の義務に服しています。例えば、デリミートの天然保存のためにDanisco(現在はIFFの一部)の培養デキストロースを使用するメーカーは、市販前通知要件を乗り越えなければならず、中規模サプライヤーに不均衡に影響する高いコンプライアンスコストをもたらしています。飲料中のサッカリンなどの高甘味度甘味料の最大許容レベルは、製品のリコールを避けるためにシクラメートなどの承認された代替品との慎重なブレンドを必要とします。クエン酸などの酸味料に関するブレグジット後の純度仕様は添加物の完全性を確保しますが、ベーカリーおよびソース製品の輸入依存サプライチェーンを遅らせます。機能性シリアルに使用される酵素ブレンドは、新規食品規則の下で有効性の検証を必要とし、承認プロセスを研究開発投資に結びつけ、規制の専門知識を持つ確立された企業に有利に働きます。これらの重層的な制限は、保存料、甘味料、機能性添加物全体で市場成長への制約と公衆衛生の保護のバランスを取りながら、酢発酵などの事前承認された天然プロファイルへのイノベーションを誘導しています。

食品添加物に対する否定的な認識が添加物フリー代替品への需要を促進

食品添加物の安全性と自然性に関する消費者の懸念が購買決定に影響を与え、添加物フリー代替品への需要を牽引しています。合成保存料、色素、フレーバー強化剤はますます不自然または潜在的に有害と認識されており、ブランドはスナック、飲料、調理済み食品などの製品に「添加物なし」ラベルを強調するよう促されています。このトレンドはクリーンラベル運動と一致しており、潜在的な健康リスクに関するメディア報道によって煽られたEナンバーへの懐疑心が、テスコやセインズベリーズなどの主要小売業者に添加物フリーのプライベートブランド製品を優先させ、従来の処方の市場シェアを低下させています。例えば、ソルビン酸塩の代わりにKeminのMantrolなどの酢ベースの保存料を採用するブランドは、消費者の懸念に対応するために「天然保存」を強調しなければならず、透明性を高めるためにより多くのマーケティング投資が必要となっています。マーガリンなどの乳化剤を多用するカテゴリーも影響を受けており、機能的な同等性にもかかわらず加工に関する消費者の懸念から、AAKのパームフリーひまわりベースのオプションが標準レシチンよりも支持を集めています。同様に、ソースにおけるハイドロコロイドの用途は課題に直面しており、プレミアムケチャップにおける添加物関連の汚名を避けるためにペクチンが「果物由来」として販売されていますが、高いコストが大量生産者のマージンに影響しています。酵母エキスなどのフレーバー強化剤は合成的な関連性なしにグルタミン酸ナトリウムのプロファイルを再現するために使用されていますが、完全な添加物フリーの訴求がプレミアム棚を支配しており、ベーカリー、乳製品、利便性食品全体でクリーンラベルソリューションを革新するようサプライヤーに圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:砂糖代替品はより小さなベースにもかかわらずバルク甘味料を上回る

2025年に45.02%の市場シェアを保持すると予測されるバルク甘味料は、ベーカリー製品においてかさと口当たりを提供するコスト効率と機能的な汎用性により、代替品がしばしば欠く特性を持ちながら支配的な地位を維持しています。しかし、砂糖削減の義務がより厳格になるにつれて成長は市場平均より遅く、処方者は完全な再処方なしにコンプライアンスを達成するために代替品を組み込んだブレンドを採用するよう促されています。IngredionのVitessenceエンドウ豆食物繊維は部分的なかさ増し剤として機能し、クリーンラベルの要求を満たしながら低糖クッキーのテクスチャーを強化し、純粋なバルク甘味料への依存をさらに低下させています。また、砂糖代替品は、より小さな市場ベースにもかかわらずバルク甘味料を上回る著しい成長を見せています。この成長は、清涼飲料業界課税制度などの規制要件に対応し、菓子類やベーカリーカテゴリーで製品を再処方するメーカーによって牽引されています。高甘味度・新規甘味料は、味とテクスチャーを維持しながら大幅な砂糖削減を可能にします。Novonesis由来のラクターゼ酵素は、砂糖含有量を削減したラクトースフリー乳製品の製造を促進することでこのトレンドをさらに支持し、酵素ソリューションをより広い砂糖代替戦略に統合しています。

砂糖代替品は2026年から2031年にかけてCAGR 6.63%で成長すると予測されており、アルロースのような代替品がカロリーを加えずにカラメル化を提供するガムやチョコレートなどの再処方された菓子製品における感覚的なパフォーマンスを再現するイノベーションによって牽引されています。キサンタンガムやカラギーナンなどのハイドロコロイドは、調理済み食品のソースやドレッシングを安定させ、熱とせん断条件下での粘度を確保します。食品フレーバーと強化剤は機能性飲料とともに拡大しており、プロバイオティクスや植物性タンパク質の異臭をマスキングしながら天然フルーツフレーバーを強化しています。食品着色料は、クリーンラベルのトレンドに沿ってGNT GroupのEXBERRY濃縮物などの天然代替品へとシフトしています。固結防止剤は粉末スープや調味料ブレンドに不可欠であり、多湿条件下での流動性を確保しており、Brenntag社のシリカベースの製剤がその有用性を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料別:クリーンラベルの義務が加速する中で天然添加物がシェアを獲得

2025年に市場シェアの64.45%を占めた合成添加物は、炭酸清涼飲料や常温ベーカリー製品などの大量生産用途におけるコスト優位性と優れた機能的パフォーマンスにより引き続き支配的な地位を維持しています。しかし、小売業者からの圧力の高まりと天然代替品の進歩により、パフォーマンスのギャップが徐々に縮まり、合成オプションの支配に挑戦しています。さらに、クリーンラベルの義務が透明な原料ポートフォリオへの需要を牽引する中で、天然添加物が注目を集めています。小売業者は従来の合成添加物よりも植物由来、微生物由来、発酵由来のオプションをますます優先しています。このシフトは、Eナンバーを避けたいという消費者の嗜好と一致し、健康志向のラベリングを持つ飲料やスナックのプレミアム製品ラインの開発を支持しています。例えば、DSM-Firmenich由来の発酵バニリンは、合成前駆体なしに本物のフレーバーを提供し、ベーカリーフィリングやアイスクリームにおける天然の訴求を強化しています。

天然添加物は2026年から2031年にかけてCAGR 6.89%で成長すると予測されており、規制上の義務がカテゴリー全体でポートフォリオの再調整を促す中で合成代替品を上回るペースで成長しています。イノベーションは天然原料に関連するパフォーマンスのトレードオフに対処しています。例えば、精密発酵によって製造されたカーギルのエバースウィートReb Mステビアは、葉ベースのステビアの農地要件なしにスクロースの味プロファイルを提供し、低糖飲料や菓子類のスケーラブルなソリューションとなっています。同様に、Sensient由来の安定化アントシアニン抽出物は天然色素の棚での鮮やかさを強化し、紫外線下での退色などの課題に対処しています。人気の天然酸化防止剤であるローズマリー抽出物は、中性用途での異臭を軽減するためにマスキング剤と組み合わせられ、ひまわりレシチンは遺伝子組み換え生物との関連を避けるためにチョコレートやスプレッドで大豆レシチンに取って代わっています。より高いコストと低い乳化効率にもかかわらず、ひまわりレシチンはチョコレート職人が製造するアレルゲンフリーのプレミアムスプレッドで支持を集めています。

用途別:機能性・低糖製品の発売が増加する中で飲料が成長をリード

ベーカリー・菓子類は2025年に29.78%の市場シェアを占めると予測されており、乳化剤、酵素、バルク甘味料への依存によって牽引されています。これらの添加物は常温食品の賞味期限延長とテクスチャー強化において重要な役割を果たしています。大量市場のビスケットにおけるパンくずの柔らかさと噛み応えを確保し、安定した加工食品消費の中でコスト効率の高い機能性に対する量的支配を結びつけています。飲料は2026年から2031年にかけてCAGR 6.27%で成長すると予測されており、最も成長の速い用途として台頭しています。この成長は、ステビア甘味コーラやプロバイオティクス入り紅茶における苦みをマスキングする添加物の使用増加によって牽引されています。このセグメントは低カロリーミキサーに対するeコマース主導の需要から恩恵を受け、機能性・低糖飲料の人気上昇と一致しています。レディトゥドリンク形式の再処方の取り組みがこの成長をさらに支持しており、ブランドは爽快感を損なうことなく腸内環境改善ショットやエナジーウォーターを強化しています。例えば、Palsgaard由来の乳化剤は高食物繊維プロテインシェイクを安定させ、ジム向け飲料のクリーミーな口当たりと延長された賞味期限を確保しています。

乳製品・デザートは進化する消費者の需要を満たすためにハイドロコロイドと酵素を活用しています。Novonesis由来のラクターゼ製剤は甘みを犠牲にすることなくラクトースフリーミルクの製造を可能にし、SymriseやIFFなどの企業由来のプロバイオティクス株は乳糖不耐症の消費者のためにテクスチャーを維持しフレーバーを強化するためにプレミアムヨーグルトに組み込まれています。食肉・食肉製品は賞味期限延長のために保存料と酸化防止剤に依存しており、Archer Daniels Midland由来の天然抽出物が脂質酸化を遅らせ、より長い流通サイクルをサポートしています。スープ、ソース、ドレッシングは長期流通中の安定性を維持するために乳化剤と固結防止剤を必要とし、ペットフード、栄養補助食品、乳児用調製粉乳を含むその他の用途は基本的な保存と強化によって安定した成長を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

英国の食品添加物市場は2026年までに30億2,100万米ドルに達し、2031年にかけてCAGR 5.27%で成長すると予測されており、ブレグジット後の展開によって形成された規制枠組みを反映しています。英国は欧州連合の枠組みから乖離しながらも、基本的な安全基準との整合性を維持しています。2024年に導入された食品基準庁の独立した承認経路は、両市場で事業を展開する多国籍サプライヤーに二重コンプライアンスコストをもたらしています。しかし、このシステムは保存料や乳化剤などの確立された添加物の承認を合理化するために維持された欧州連合の安全性資料を統合しています。発酵由来甘味料などの革新的な添加物の早期認可を確保した企業は、低糖飲料やスナックの再処方において競争上の優位性を獲得し、市場での先行ポジションを確立しています。

ロンドン大都市圏、マンチェスター、バーミンガムなどの都市部は、高密度な人口とコンビニエンス小売・eコマース食料品チャネルの卓越性により需要を牽引しています。これらの要因は、複雑な流通ネットワーク全体で賞味期限を延長し製品品質を維持する添加物を必要とします。ハイドロコロイドなどの安定剤は調理済み食品に広く使用されており、酸化防止剤はチルドサンドイッチに不可欠です。都市部の物流上の課題により、ラストマイル配送中の腐敗を防ぐKeminが提供するような高性能保存料への需要が増加しています。これらの地域のブランドは、ハイストリートの店舗やオンラインプラットフォームで一貫した製品の入手可能性を確保するためにこのような添加物に依存しています。

対照的に、スコットランドとウェールズは、低い世帯収入とベーカリーや菓子類の定番製品における従来の処方への嗜好に影響されて、プレミアムクリーンラベル製品の採用が遅れています。しかし、エジンバラやカーディフなどの都市部は、プロバイオティクス飲料の異臭をマスキングするために天然フレーバーが使用される機能性飲料消費における広範なトレンドと一致しています。地域の嗜好における段階的な変化が明らかであり、保存料が価値志向の乳製品の賞味期限延長をサポートし、プレミアムな都市部のニッチがヨーグルトトッピングのためのビーツ抽出物などの天然色素の採用を牽引しています。さらに、ウィンザー枠組みの下での欧州連合規制との北アイルランドの整合性により、原料サプライヤーは単一の生産拠点から英国と欧州連合の両市場にアクセスすることができます。しかし、この利点は地域の小さな市場規模と限られた地元製造能力によって緩和されています。

規制環境

英国における食品添加物の管理は、食品基準庁(FSA)およびスコットランド食品基準局(FSS)によって運用されており、許可リストおよび使用条件は公式の規制対象品目登録簿で維持されている。2025年4月1日以降、認可・維持プロセスは、頻繁な法定文書(Statutory Instrument)の更新から、公的登録簿に記録される大臣決定に基づく仕組みへと移行しており、製造業者およびサプライヤーは添加物の許可および規格に関する情報の主要な参照先として登録簿の更新を監視する必要がある。

英国の制度は、EU規則1333/2008および1331/2008に基づき当初制定された規則を含む、統合されたEUの枠組み原則を引き続き参照しているが、承認プロセスからはEU機関を除外している。2026年2月、大臣はE 960b(ii)(ステビオール配糖体の一種)の認可を承認し、公式登録簿においてステビオール配糖体(E 960aからE 960c)の使用条件および規格を再確認し、規制対象パイプラインにおける糖分削減用原料の積極的な役割を強化した。

バリューチェーン分析

英国の食品添加物のバリューチェーンは主にB2Bであり、上流の農業・バイオ由来原料(砂糖、コーン、油糧種子、シトラス、その他植物由来原料)および一部の合成添加物向け化学中間体から始まる。原料メーカーおよび発酵ベースの生産者(甘味料、酵素、培養デキストロース、酸類、機能性食物繊維)は、標準化された添加物または用途特化型システムを供給し、これらはさらにブレンダー、コンパウンダー、ソリューションハウスによって、特にフレーバー、安定剤システム、特殊テクスチャライザー分野で加工される。

流通は、大手食品・飲料メーカーへの直接供給と、中小企業向けの専門ディストリビューターを通じた経路の両方が用いられ、技術サービス、規制関連文書、フォーミュレーション支援がチェーン全体に組み込まれている。コンプライアンスおよび市場アクセスは、FSA/FSSが維持する英国の規制対象品目登録簿によって規定されており、特に2025年4月の大臣決定方式への移行後はその影響が大きい。運用面では、ジャストインタイム物流およびエネルギー集約的な加工・保管が、温度に敏感または時間的制約の大きい原料(例えば酵素製剤や一部の天然色素)にとって脆弱性を生み出しており、供給の継続性と在庫計画が、eコマース拡大流通および全国的な小売サプライチェーンに対応するサプライヤーにとって重要な差別化要因となっている。

競争環境

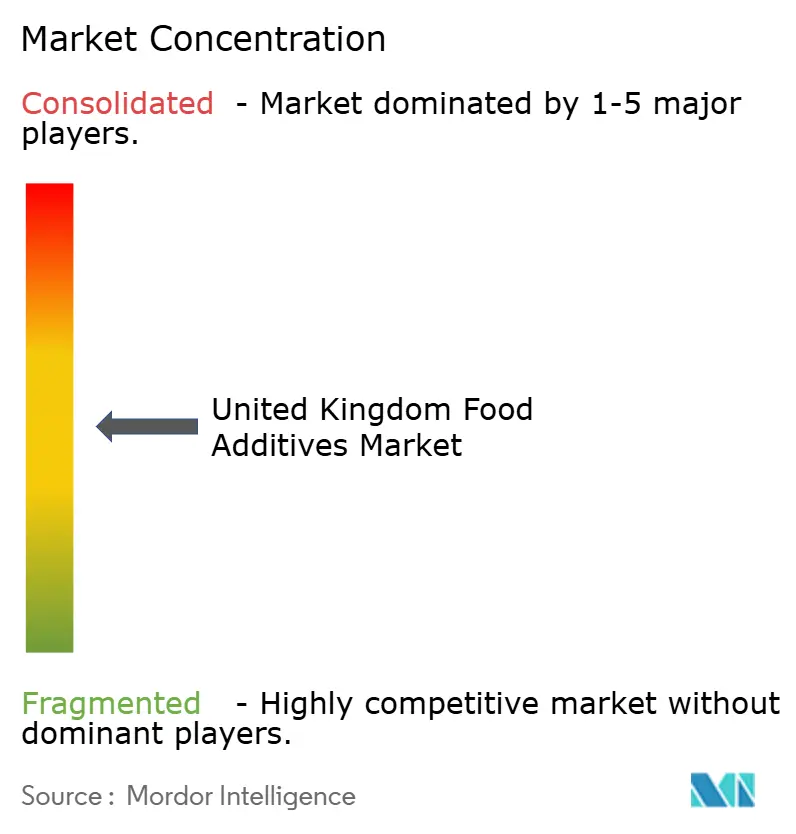

英国の食品添加物市場は中程度の断片化を特徴としており、グローバルな複合企業が支配的な地位を維持しながら、専門的・新興プレーヤーのための空間を残しています。Tate and Lyle、Cargill、International Flavors & Fragrances, Inc.、Kerry Group、DSM Firmenichなどの主要な多国籍企業は、垂直統合されたサプライチェーンと社内発酵能力を活用してコストを管理し、甘味料、テクスチャー剤、機能性システムの安定した供給を確保しています。このアプローチにより、英国のベーカリーおよび飲料メーカーは個別の添加物ではなく、甘味料・デンプンブレンドや味・栄養ソリューションなどの完全な原料システムを調達することができます。この戦略は顧客の切り替えコストを高め、処方決定におけるこれらの企業の影響力を強化しています。

専門プレーヤーはニッチな技術領域を支配しており、その専門知識と規制ポートフォリオを活用して高い参入障壁を生み出しています。Novonesis は酵素セグメントをリードし、製品の柔らかさを強化し生地の取り扱いを最適化するカスタマイズされたベーカリーおよび醸造酵素システムを提供しています。同様に、DSM FirmenichとDuPont由来の製品ラインは乳製品および食肉加工酵素の主要プレーヤーです。フレーバーおよび味覚調整セグメントでは、GivaudanとSymriseがスナック、飲料、植物性ブランド向けの複雑なフレーバーシステムを提供し、Corbionの乳酸ベースのソリューションと酢ブレンドはチルドミートや調理済み食品に使用される天然保存システムをサポートしています。より大きなプレーヤーのリソースを欠く中堅サプライヤーは、バルク甘味料や基本的なクエン酸などのコモディティ添加物にますます限定され、激しい価格競争と限られた差別化に直面しています。

成長機会は、要求の厳しい用途において合成パフォーマンスを再現するクリーンラベルソリューションに集中しています。飲料向けの耐熱性天然色素、植物性製品向けの発酵由来乳化剤、革新的な保存システムが支持を集めています。Givaudan、Sensient、Novonesis などの企業は、非遺伝子組み換えやアレルゲンフリーのプロファイルなどの属性を強調しながら、小売業者の基準に沿ったソリューションを推進しています。一方、英国を拠点とする新興企業は植物性タンパク質テクスチャー剤や藻類由来の天然色素を探求していますが、限られた生産規模と規制上の課題がその影響をプレミアム製品ラインに限定しており、大量ビジネスは確立された多国籍企業に委ねられています。

英国食品添加物業界リーダー

Tate & Lyle PLC

Kerry Group PLC

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

天然・クリーンラベル原料製造における生産能力の増強および能力向上は、フレーバー、色素、特殊ブレンディング分野における英国市場の機会を拡大している。2026年2月、I.T.Sは天然フレーバー向けの新規ハンガーフォード製造拠点に1,000万英ポンドを投資すると発表し、液体・粉末製品の生産量を大幅に拡大する計画を示した。また2026年3月には、Ulrick & Shortがアレルゲンフリーのブレンディングおよび自社開発に特化した25,000平方フィートの生産・イノベーション施設を開設した。2026年6月には、Plant-Ex Ingredientsが400万英ポンド規模のインフラプログラムの下、ブリストルに新たな生産施設を開設し、植物由来フレーバーおよび色素の国内生産能力を倍増させ、リフォーミュレーションプログラム向けのリードタイム短縮および英国内調達を支援した。

規制動向および製品リフォーミュレーションの活動は、英国の許可の下で拡大可能な糖分削減および機能性システムへの需要を引き続き集中させている。2026年2月のステビオール配糖体(E 960b(ii)の認可、およびE 960aからE 960cに関する規格の再確認)に関する大臣認可の動きは、ステビア関連のリフォーミュレーションに対する具体的かつ登録簿に基づく道筋を提供し、飲料および菓子分野のリフォーミュレーション需要に結びついている。また、パイロットラボ、アプリケーションキッチン、生産と一体化した品質保証(QA)といった統合サービスモデルにも機会が存在し、これらはメーカーが合成添加物を天然由来の代替品に置き換える際に、アレルゲン管理、安定性、賞味期限に関する要件をベーカリー、飲料、調理済み食品分野全体で管理することを支援している。

最近の業界動向

- 2026年6月:Tate & Lyleは、PROMITOR Soluble FibreおよびSTA-LITE Polydextroseを含む4つのプレバイオティクス食物繊維製品ラインについて、NutraStrong Prebiotic Verified認証を取得した。この認証は、食物繊維強化プログラムにおける顧客のフォーミュレーションおよびラベリング要件を支援し、英国および周辺地域の食品・飲料メーカーに供給される機能性原料システムにおける差別化を強化する。

- 2025年10月:JPL Flavoursは、1,100万英ポンドの投資と75,000平方フィートの施設を伴い、ワイラル地区ブロンボローに新本社を開設した。拡張された施設により生産能力が増加し、フレーバーおよびテイストソリューション分野における英国のリフォーミュレーション需要への対応力が強化され、主流ブランドおよびプレミアムブランド向けのよりクリーンなラベルプロファイルにも対応している。

- 2024年10月:Revyveは、Daymer Ingredientsと提携し、卵代替ソリューションを含む酵母由来のテクスチャライジング原料を英国市場に導入した。この販売契約により、天然テクスチャライザーを求める英国メーカーのアクセスが改善され、食感、コスト管理、ラベルの簡素化が同時に求められるベーカリーおよび調理済み食品分野での製品開発を支援している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、安全性、鮮度、味、食感、外観の改善または維持を目的として英国の食品・飲料製造に使用される食品添加物の販売価値として定義され、原料レベルで米ドルにより計測される。

範囲の除外事項:飼料添加物、包装材料、または主に添加物として使用されないより広範な食品原料は含まれない。

セグメンテーション概要

- 製品タイプ別

- 保存料

- バルク甘味料

- 砂糖代替品

- 乳化剤

- 固結防止剤

- 酵素

- ハイドロコロイド

- 食品フレーバーと強化剤

- 食品着色料

- 酸味料

- 原料別

- 天然

- 合成

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他用途

データソース、市場規模算定、および検証

文献調査

文献調査は、英国の加工食品生産、原料使用動向、輸入依存度に関するファクトベースの構築から始まり、それを実際の製造で使用されている添加物カテゴリーにマッピングしていく。生産および貿易フローの相互確認には、英国政府統計や業界発表、食品基準庁、Eurostatなどの公的な情報源を利用している。

また、添加物の定義および適用方法を確認するため、EFSA、コーデックス委員会、査読済みの食品科学専門誌の発行物を含む規格および科学的文献も参照している。企業の年次報告書、投資家向け発表資料、信頼できる報道は、製品の重点分野や価格動向の検証に役立つ。必要に応じて、企業財務およびビジネスインテリジェンスを扱う有料サブスクリプション、特許データベース、出荷レベルの輸出入データを用いて、サプライヤーの存在や貿易の強度を確認している。ここに挙げた情報源は例示であり、データ収集、検証、明確化の過程では追加の参照資料が使用される。

一次インタビューおよび調査

一次情報は、添加物サプライヤー、原料ディストリビューター、食品・飲料メーカーとのインタビューおよび構造化調査から得られ、文献調査に基づく前提が、英国全体における実際の購買およびフォーミュレーション行動と照らして検証される。また、技術および規制対応の役割を持つ担当者とも対話し、どの添加物タイプが代替されているか、リフォーミュレーションを推進する要因、そして価格変動が英国のサプライチェーン全体にどのように反映されているかを確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | |

| ミドルティア:59% | 機能別/事業部門リーダー:37% | |

| 中小プレーヤー:15% | マネージャー:50% |

市場規模算定と予測

市場規模算定は主にトップダウン方式を用いて構築され、英国の需要は加工食品・飲料の生産指標、主要用途別の添加物配合率、関連添加物カテゴリーの貿易強度から再構築される。需要プールが形成された後、カテゴリー別の平均販売価格レンジを用いて価格を算定し、これはインタビューを通じて検証され、観察された原料コストの変動と照合される。

合計値を裏付けるため、一部の添加物カテゴリーについては選択的にボトムアップ方式による近似も実施しており、サプライヤーの存在を集計し、チャネル調査によって数量を推定し、サンプル価格を適用した上で、両方の見方が説明可能な範囲で相違する場合にのみ調整を行う。典型的なモデル入力には、加工ベーカリーおよび菓子類の数量、飲料生産動向、肉・乳製品の生産方向性、糖分・塩分削減に関連するリフォーミュレーション活動、そして実質価格構成に影響を与える天然・合成添加物の比率が含まれる。

予測にあたっては、規制および消費者主導のリフォーミュレーションが数量よりも速く構成比を変化させる年もあるため、シナリオ分析を用いている。成長率は、予想される加工食品生産量、天然由来への代替速度、原材料サイクル後の価格正常化見通しに基づいて導出される。ニッチな添加物カテゴリーでボトムアップの根拠が不足する場合は、用途シェアおよび保守的な価格帯を用いてギャップを補完し、検証面談の際に再確認する。

データ検証および更新サイクル

検証は、モデル出力を、関連添加物カテゴリーの英国貿易動向、加工食品製造の動向、主要用途における完成食品1トン当たりの想定添加物支出額などの独立した指標と比較することで行われる。異常値はフラグ付けされ、その背後にある前提が再確認される。これはしばしば追加の面談や価格・構成比ロジックのより深い見直しにつながる。

最終承認前には、単位の整合性、通貨のタイミング、前年比の変動が整合しており、既知の市場状況と一致していることを確認するため、複数段階のレビューが行われる。本レポートは年次で更新され、主要な規制変更や原材料価格の急激な変動といった重大な変化があった場合には中間更新が加えられる。納品直前には、クライアントが最新の見解を受け取れるよう最終確認が行われる。

Mordor Intelligenceの英国食品添加物市場推定値と他の公開推定値との比較

英国食品添加物の公開市場価値は、著者による市場境界の設定方法の違い、基準年の選択の違い、価格設定および構成比の前提の違いによって、しばしば異なる。また、推定が原料レベルの販売のみを追跡しているか、関連する原料グループや関連サービスを含めているかによっても差が生じる。

主な差異は、より広範な食品化学品や加工助剤サービスといった関連原料カテゴリーが計上されているかどうかに起因しており、Mordor Intelligenceでは、英国の食品・飲料製造で使用される食品添加物カテゴリーに範囲を限定し、原料レベルで価格を算定し、用途レベルの配合率および検証済みの価格帯を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.05 B (2025) | |

| グローバルコンサルティング会社A | USD 2.84 B (2024) | より早い基準年および異なる予測期間を使用しており、公開されている抜粋では、すべての添加物サブカテゴリーおよび用途レベルの配合率が英国全体で一貫して扱われているかどうかが明確にされていない。 |

| 業界データ発行元B | USD 3.00 B (2026) | より広範な食品・飲料化学品の範囲を対象としており、関連する加工または分析サービスを含む場合があるため、添加物単体の消費量が変わらなくても価値が上昇し得る。また、この推定値は単一の数値ではなく範囲として示されている。 |

数値間のばらつきは、主に範囲の選択および対象年の選択によって説明され、次いで天然・合成の比率が変化した際の価格および構成比の扱い方が影響する。当社では、入力データを英国の観測可能な製造需要プールに結びつけ、業界関係者との対話を通じて価格帯を確認することで、最終的な数値の追跡可能性と再現性を維持することを目指している。

レポートで回答される主要な質問

2026年の英国食品添加物市場の規模はどのくらいですか?

市場は2026年に30億2,100万米ドルと評価されており、2031年にかけてCAGR 5.27%で成長すると予測されています。

最も成長が速い製品タイプはどれですか?

砂糖代替品は2026年から2031年にかけてCAGR 6.63%を記録し、バルク甘味料を上回る見込みです。

なぜ天然添加物がシェアを獲得しているのですか?

小売業者と消費者がクリーンラベル製品を推進しており、天然品はCAGR 6.89%で成長すると予測されています。

どの用途セグメントが成長をリードしていますか?

飲料はCAGR 6.27%で最も成長の速い用途であり、ゼロシュガーおよび機能性飲料の発売によって牽引されています。

最終更新日: