海底光ファイバーケーブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.89 十億米ドル |

| 市場規模 (2031) | 9.87 十億米ドル |

| 成長率 (2026 - 2031) | 10.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海底光ファイバーケーブル市場分析

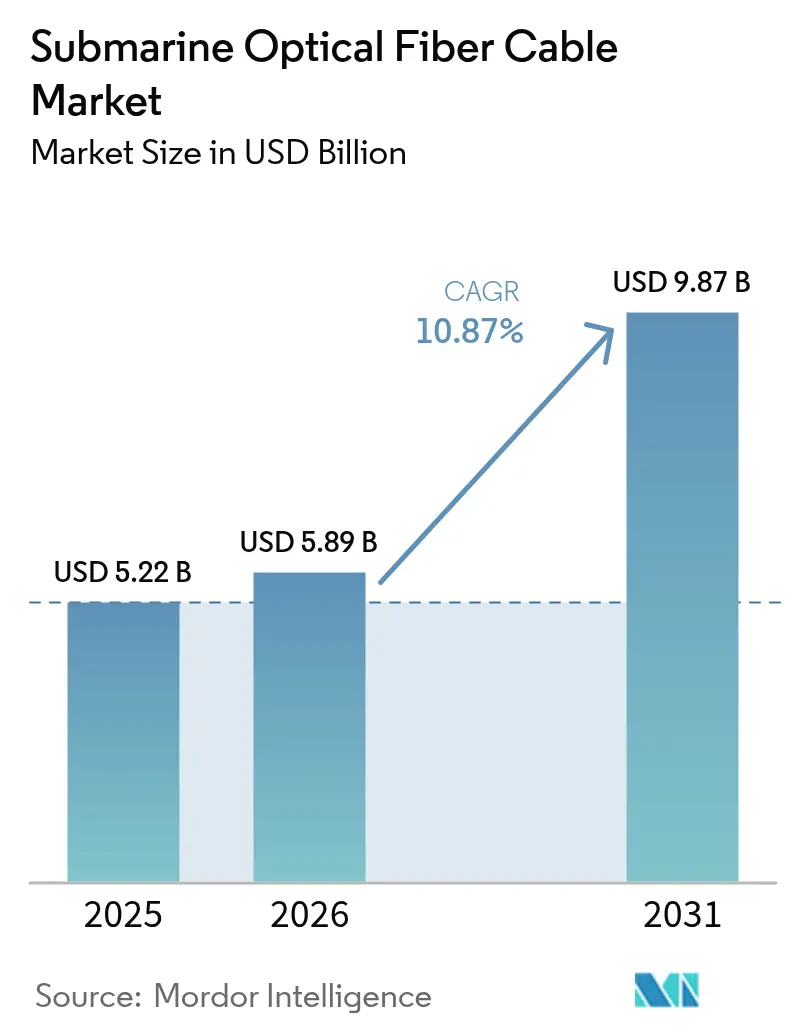

海底光ファイバーケーブル市場規模は、2025年に52億2,000万USD、2026年に58億9,000万USDと予測され、2026年から2031年にかけて10.87%のCAGRで成長し、2031年までに98億7,000万USDに達する見込みです。

ハイパースケールクラウドプラットフォームが混雑したキャリアニュートラルルートを迂回し、予測可能な帯域幅コストを確保し、人工知能アプリケーションのレイテンシ要件を満たすことで、民間所有の大容量システムへのシフトがグローバルな接続基盤を再定義しています。事業者は、波長レートを4倍に引き上げる800 GbEアップグレードによってケーブル寿命を延長しつつ、大規模な改修を先送りしています。ケーブル切断事故の増加を受けて迅速対応修理船団への需要が高まっており、補助的な海洋サービスはハードウェア販売よりも速いペースで拡大しています。マルチコアおよび空間分割多重(SDM)ファイバーにおける革新は、2025年に実証された680 Tbit/sシステムを支えられる長期的な容量ロードマップを示しています。

主要レポートのポイント

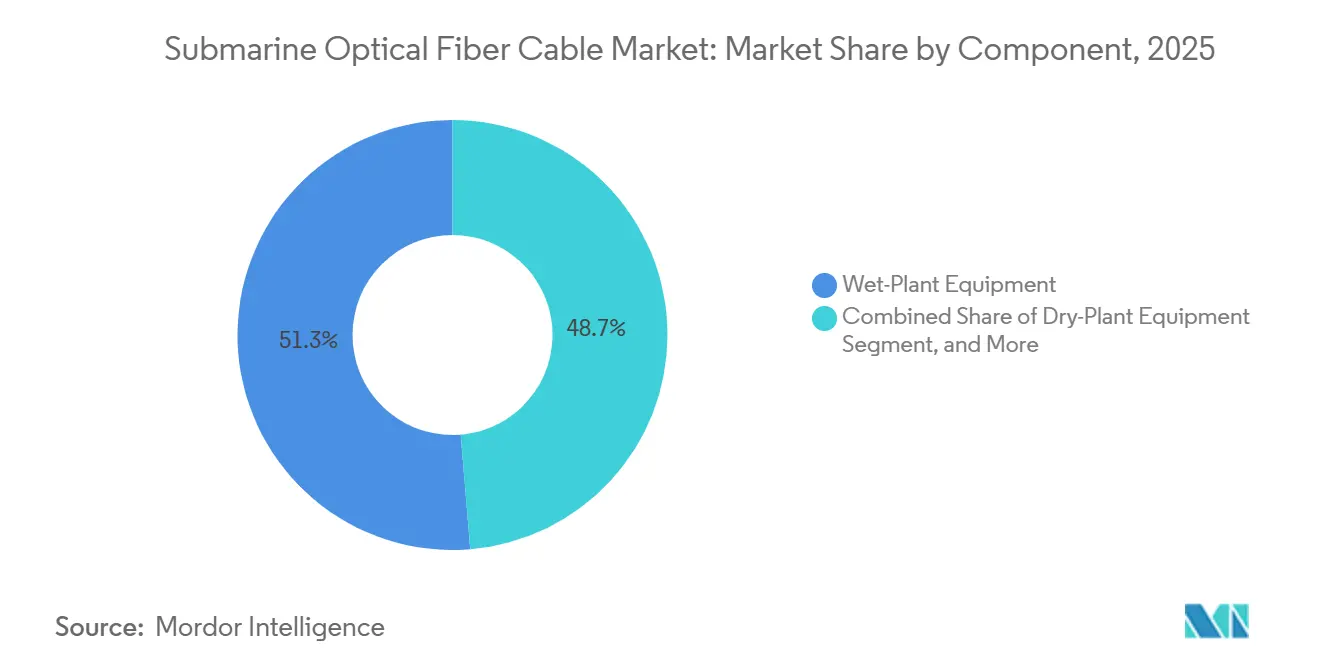

- コンポーネント別では、ウェットプラント機器が2025年に51.32%の収益シェアをリードし、補助的および海洋サービスは2031年に向けて11.69%のCAGRで加速しています。

- ケーブルタイプ別では、シングルモードファイバーが2025年の海底光ファイバーケーブル市場シェアの66.32%を占め、SDM/マルチコアアーキテクチャは2031年にかけて11.43%のCAGRで成長すると予測されています。

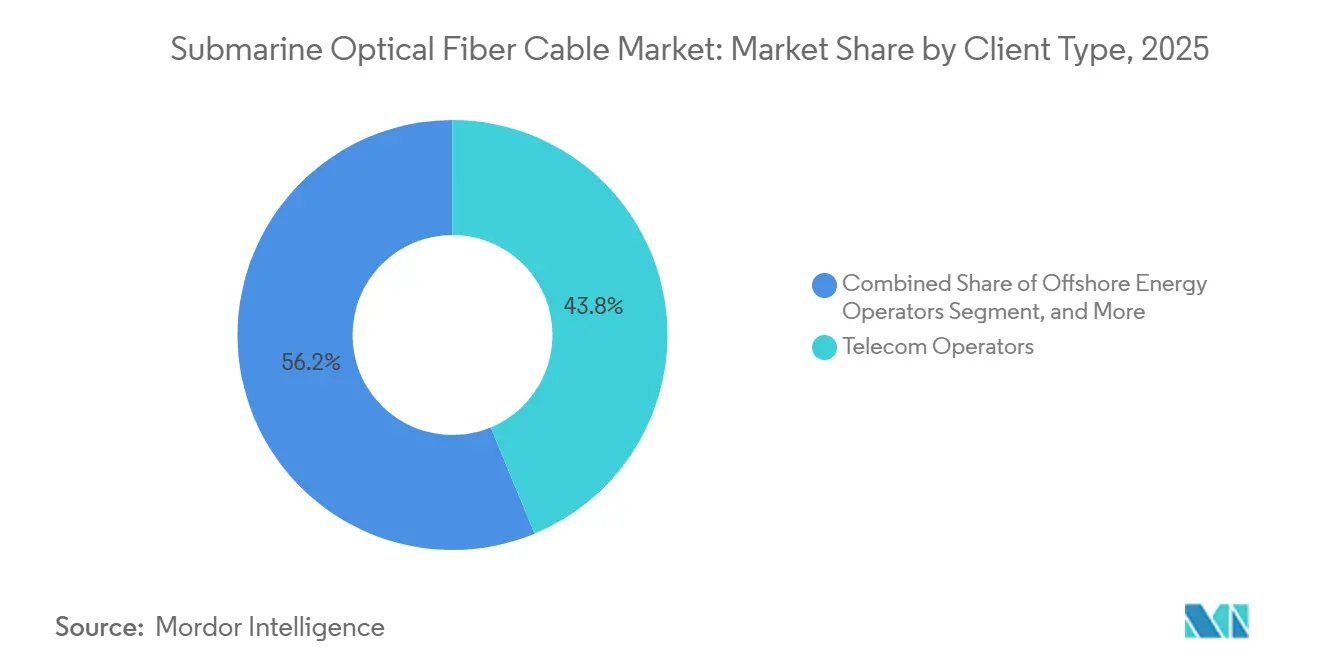

- クライアントタイプ別では、通信事業者が2025年の収益の43.76%を占めていますが、コンテンツおよびハイパースケールクラウドプロバイダーは最も成長の速いセグメントであり、2031年に向けて11.84%のCAGRを記録しています。

- 容量設計別では、16〜60 Tbit/sシステムが2025年の海底光ファイバーケーブル市場シェアの49.19%を占め、60 Tbit/s超のシステムは11.37%のCAGRで最も速い成長を記録すると予測されています。

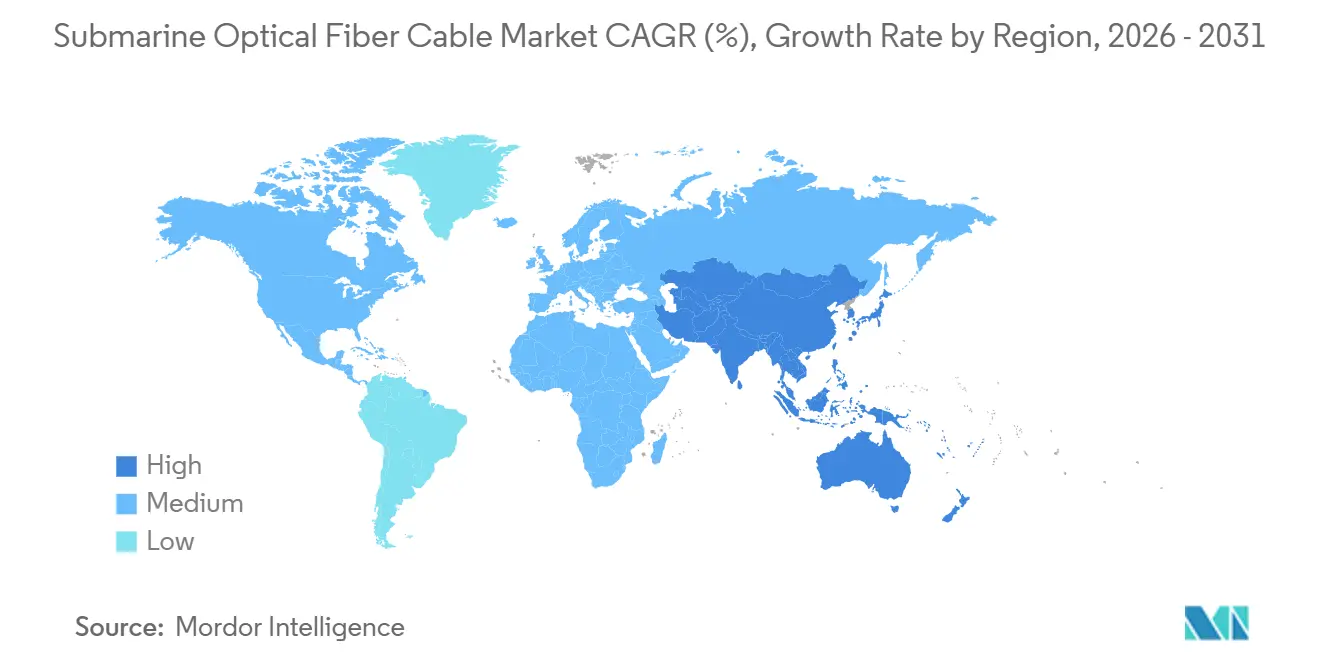

- 地域別では、アジア太平洋が2025年の収益の33.21%を生み出し、アフリカは新たなハイパースケール支援ケーブルに牽引されて11.83%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海底光ファイバーケーブル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールクラウドおよびOTTによるプライベートケーブルへの投資 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 通信事業者における400 GbEおよび800 GbEの急速なアップグレードサイクル | +2.3% | 中東およびアジア太平洋 | 短期(2年以内) |

| スマートフォン普及率の向上とインターネット帯域幅需要の増大 | +1.9% | アジア太平洋、アフリカ、南米 | 長期(4年以上) |

| 新興地域におけるファイバー接続の拡大 | +1.6% | アフリカ、南米、東南アジア | 長期(4年以上) |

| 低レイテンシ極地横断ルートへの推進 | +1.2% | 北極回廊 | 中期(2〜4年) |

| 洋上風力発電所によるハイブリッド電力・データケーブルの採用 | +0.9% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドおよびOTTによるプライベートケーブルへの投資

コンテンツプラットフォームは現在、新規の大洋横断システムの大半を発注しています。Metaの2AfricaおよびWaterworth計画は合計で9万km超のルート延長を誇り、エンドツーエンドの所有権を確保することで帯域幅リース交渉を不要にしています。[1]Meta Platforms、「Waterworth、当社最長の海底ケーブルシステムの紹介」、meta.com Googleは2025年にシンガポールとモルディブを結ぶDhivaruリンクを開通させ、AIモデルトレーニングのための低レイテンシレプリケーションを確保しました。Amazonは2027年に予定される100 Tbit/sの大西洋横断ルートのためにアイルランドでの陸揚げ権を取得しました。これらの動きは数十億ドル規模の資本フローをファイバーメーカーに直接向け、サプライヤーの力学を再形成しています。通信グループはエンドツーエンドの所有者ではなく卸売地主として再ポジショニングすることで対応しています。

通信事業者における400 GbEおよび800 GbEの急速なアップグレードサイクル

コヒーレントプラガブル光学機器により、事業者はレガシーケーブル上の波長スループットを4倍に引き上げることができます。Omantelは2025年にCienaのWaveLogic 6を使用して各チャネルを800 Gbpsに引き上げ、2億USDの全面更新プロジェクトを少なくとも5年間先送りすることでその経済性を実証しました。[2]Ciena Corporation、「WaveLogic 6がOmantelの800 Gb/sアップグレードを実現」、ciena.com Altiboxはすでに1.6 Tbit/sシングル波長試験を検証しており、2028年以前の商用採用を示唆しています。2025年の入札の60%においてITU-T G.654.E低減衰ファイバーが採用されたことで、スパン長がさらに延長され、増幅器数と運用電力予算が削減されています。

スマートフォン普及率の向上とインターネット帯域幅需要の増大

アジア太平洋の月間モバイルデータ使用量は、インドおよびインドネシアにおける5Gの展開に牽引されて2025年に120エクサバイトに達し、ユーザー1人当たりの平均消費量が20 GBを超えました。[3]GSMA Intelligence、「モバイルデータトラフィック展望2026」、gsma.com 動画ストリーミングとクラウドゲーミングがトラフィックを支配しており、大陸間帯域幅の99%を海底ファイバーに依存しています。SEA-ME-WE-6などの新規資産は2025年にインドに126 Tbit/sを追加しましたが、均等利用でもピーク時には70%に達しています。テキストから動画へのシフトにより、需要は加入者数よりも速く増加しており、スマートフォン市場が飽和した地域でも継続的な容量増強が必要とされています。

新興地域におけるファイバー接続の拡大

アフリカおよび南米の政府は、衛星バックホールの高コストを回避することを目的として、海底プロジェクトの共同資金調達に向けて連携しています。2024年にはナイジェリアのEquianoが開通し、144 Tbit/sという膨大な容量をもたらし、わずか半年で卸売価格を40%引き下げました。一方、ブラジルのSeabras-2ルートは欧州へのレイテンシを低減するとともに、新たなコンテンツデリバリーノードの設立を促進しました。多国間融資機関は、特に商業的リターンが7年を超える場合に資金ギャップを埋めるために介入しており、デジタルサービス輸出によるGDP向上がそのコストを十分に補っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い保守・修理船コスト | −1.4% | グローバル、遠隔ルート | 短期(2年以内) |

| 低軌道衛星コンステレーションへの投資拡大 | −1.1% | 北米農村部、アフリカ、島嶼国 | 中期(2〜4年) |

| 地政学的なケーブル陸揚げ許可の遅延 | −0.8% | 南シナ海、紅海、バルト海 | 短期(2年以内) |

| 浅海域における光ファイバーの盗難および破壊行為 | −0.5% | 地中海、マラッカ海峡、西アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い保守・修理船コスト

深海修理の費用は通常100万〜300万USDの範囲であり、1日当たり10万〜30万USDで推移する船舶チャーター料と、数週間にわたる気象条件の予測困難な性質によって左右されます。世界全体で専用修理船は60隻しかなく、複数の船舶が同時に障害に遭遇した場合には特に深刻なボトルネックが生じます。2025年には、保険会社がこれらの課題に対応してリスクが高いとみなされる回廊の保険料を最大30%引き上げました。こうした費用上昇と潜在的なダウンタイムを踏まえ、事業者はスタンバイ契約の事前予約を開始しています。この戦略はプロジェクト予算に5〜8%の追加コストをもたらしますが、長期ダウンタイムのリスクを大幅に軽減します。

低軌道衛星コンステレーションへの投資拡大

SpaceXのStarlinkは2025年までに7,000機を超える衛星を保有し、25〜50ミリ秒のレイテンシを提供しており、一部の海底経路との性能差を縮めています。[4]SpaceX、「Starlinkネットワーク統計」、spacex.com ファイバーバックホールの高コストに直面している農村部の消費者は、各衛星が管理できる容量が数十ギガビットに過ぎないとしても、衛星ブロードバンドへの移行を進めています。これに対し、人口の少ない地域での価格圧力を感じている海底事業者は、衛星がまだ十分に提供できていない企業グレードのサービスレベル契約(SLA)の強調へと焦点を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:保護ニーズの高まりに伴い海洋サービスがシェアを拡大

ウェットプラント機器の海底光ファイバーケーブル市場規模は2025年に26億7,000万USDとなり、全収益の51.32%を占めました。これは中継器および分岐ユニットが依然として最大のコスト項目であるためです。しかし、紛争多発回廊の事業者が24時間対応の修理カバレッジと海底ルート監査を購入することから、補助的および海洋サービスは年率11.69%で成長しています。このサービス中心のシフトは経常収益を増加させ、サプライヤーをターンキーハードウェア契約の不規則性から守る緩衝材となっています。

ドライプラント機器、すなわち光回線端末および監視プラットフォームは、ハイパースケーラーがウェットプラントベンダーからトランスポートエレクトロニクスを分離するオープンアーキテクチャを要求することでコモディティ化に直面しています。ファイバー自体を振動センサーとして転用する分散型音響センシングユニットを含む小規模なニッチ市場は、National Gridの2024年の展開が洋上風力プロジェクトにおけるタービンダウンタイムを15%削減することを実証した後に台頭しました。コンポーネント全体にわたり、サプライヤーは2030年までに隣接する5億USD規模のアドレス可能な市場を開拓するためにハイブリッド電力・データケーブルへの多角化を進めています。

ケーブルタイプ別:SDMおよびマルチコアアーキテクチャが商用化に近づく

シングルモード設計は2025年の収益の66.32%を占めましたが、NECの22コアデモンストレーションが1本のファイバーペアで680 Tbit/sを達成したことで、マルチコアおよびSDMファイバーが11.43%という最高の成長率を記録しました。初期展開はデータセンターキャンパス内にとどまっていますが、2027年までに1接続当たり1万USD以下への接続コスト低下が見込まれており、長距離採用が解禁されるでしょう。ITU-T G.654.E低減衰仕様は新規入札文書の大半を支え、400 kmの増幅器間隔を可能にし、レガシーG.652.Dと比較して中継器数を40%削減します。

マルチモードファイバーは10 km未満の短距離洋上プラットフォーム間接続に引き続き使用されていますが、シングルモード価格の下落に伴いシェアを失い続けています。サプライヤーは、製造歩留まりが安定すれば次の10年でSDMを補完できる可能性のある、超低レイテンシ伝搬を約束するホローコア変種に向けて研究開発を集中させています。

クライアントタイプ別:ハイパースケーラーが需要パターンを再形成

通信事業者は依然として2025年の支出の43.76%を占めていますが、Meta、Google、Amazon、Microsoftが卸売帯域幅市場を迂回するエンドツーエンドの所有モデルを採用するにつれてそのシェアは低下するでしょう。コンテンツおよびクラウドプロバイダーは11.84%のCAGRを記録し、発表された太平洋横断プロジェクトの半数以上をすでにスポンサーしています。政府研究ネットワークは安定しているものの控えめな規模を維持しており、2025年に北極科学のために10 Tbit/sを提供したNORDUnetのPolar Connectレーンがその例として挙げられます。

洋上エネルギー生産者は電力ケーブルテレメトリを統合したカスタムSLAをますます要求しています。Equinorは2024年にJohan Sverdrupプラットフォームへの100 Gbpsリンクを展開し、リアルタイムの貯留層分析が人員の危険露出を低減し稼働率を向上させることを確認しました。サプライヤーは現在、ハイパースケールの大規模プロジェクトと小規模な産業展開の両方に対応するモジュール式キットを販売しています。

容量設計別:超高容量定格がベースラインに

2025年の新規提案依頼書(RFP)の半数以上が、8K映像、XRコラボレーション、AIクラスターレプリケーションへの将来対応のために60 Tbit/s以上のシステムを要求しました。60 Tbit/s超クラスの海底光ファイバーケーブル市場規模は11.37%のCAGRで拡大すると予測される一方、16 Tbit/s未満の提案はグローバル入札からほぼ姿を消しています。コヒーレントプラガブルの進歩により、設計者は800 Gb/s波長で動作する12本のファイバーペアのみで60 Tbit/sを達成でき、直径を削減して通行権の混雑を緩和できます。

初期敷設時の追加ファイバーペアのコストは総設備投資の10〜15%に過ぎないため、最高財務責任者(CFO)は中期拡張のための複数年にわたる許認可サイクルを回避するために初期最大容量を優先するようになっています。この慣行は初期の資本集約度を高めますが、経済的寿命を20〜25年に延長し、減価償却を収益軌跡に合わせます。

地域分析

アジア太平洋は2025年に33.21%の収益をもって海底光ファイバーケーブル市場をリードしました。これはSEA-ME-WE-6のムンバイ陸揚げと、東京企業の災害復旧リンクを確保する日本の3億USD規模のJUNOルートに牽引されたものです。中国のメーカーは引き続き活発ですが、オーストラリアおよび米国での政治的逆風に直面しており、国家安全保障審査要件に準拠するためにシンガポールおよび香港経由でトラフィックを迂回させています。

アフリカは2031年にかけて11.83%のCAGRで最も速い成長を遂げています。Metaの2Africaシステムは現在、33の陸揚げ地点にわたって180 Tbit/sの容量で大陸全体をカバーし、ナイジェリア、ケニア、南アフリカにおける卸売メガビット毎秒価格を二桁台で引き下げています。料金の低下は、衛星支援のテラビット上限の下では不可能だったローカルデータセンター建設とクラウドオンランプ展開を促進しています。

北米では、2000年代初頭のケーブルが耐用年数に達し800 GbE波長にアップグレードされることで、安定した更新需要が見られます。欧州では、Brexitが英仏海峡陸揚げのライセンス制度を分断した後、許認可サイクルが長期化しており、厳格なEU環境審査が地中海ルートに12〜18ヶ月を追加しています。南米はSeabras-2などのブラジル・ポルトガル間リンクを通じてマイアミのチョークポイントからの多様化を進め、単一障害点リスクを低減する代替回廊を創出しています。中東のトラフィックは依然として通過型が多く、事業者は混乱に備えて紅海保護ループを展開しており、保険会社はスエズ通過に対してより高い保険料を課しています。Far North Fiberの14,000 kmリンクが2026年後半に開通すれば、新興の極地横断ルートはアジアと欧州間のレイテンシを30%削減することが期待されています。

規制環境

海底光ファイバーケーブルシステムに関する規制は、国家安全保障、サプライチェーンの可視性、運用上の回復力を中心に強化されており、免許取得および継続的なコンプライアンス要件が、当初の陸揚げ許可の範囲を超えて拡大しつつある。米国では、FCCが2025年に海底ケーブル陸揚げ許可の規則・手続きの見直しと更新を進め、その後、物理的およびサイバーセキュリティのリスク管理に関する期待事項や事業者の報告義務を含む常時適用条件を重視するようになった。これにより、ケーブル所有者、陸揚げ局運営者、SLTE関係者のコンプライアンス業務負担が増大している。

国際的には、復旧・修復の時間を短縮しつつルートを保護する共通の実務慣行に向けた協調が進んでいる。ITUは2026年2月にポルト海底ケーブル回復力サミットを開催し、許認可、保守、修復プロセスに関する協力を推進した。国際ケーブル保護委員会(ICPC)などの業界団体も、海底ルート調査・保護の実務標準化を継続しており、これがプロジェクトの設計方法や、近海リスク(投錨、漁業、浅海域での干渉)の管理方法に反映されている。

バリューチェーン分析

バリューチェーンは、光ファイバーおよび特殊材料、ケーブル製造、ウェットプラントのシステムインテグレーション(リピーター、分岐装置、海底システム設計)、海洋施工、そして陸揚げ局におけるドライプラント/SLTEおよび給電機器にまで及ぶ。システムインテグレーションおよびターンキー方式での供給は、限られた数のサプライヤーに集中しており、大手企業が長距離建設向けにエンドツーエンドのウェットプラントインテグレーションと関連するプロジェクトマネジメントを提供している。コヒーレント光学およびオープンラインシステムの専門コンポーネント企業は、購入者がウェットプラントから電子機器を分離する動きに伴い、ドライプラントの選定にますます影響を及ぼしている。

海洋作業は重要なボトルネックであり、専用のケーブル敷設・修理船舶の世界的な数の限られたことがその要因となっている。事業者はまた、事故率の上昇や保険コストの上昇を受けて、待機修理カバレッジの事前予約を開始している。その結果、ハイパースケーラーや地域コンソーシアムを含む購入者は、計画サイクルの早い段階で製造スロットや船舶を確保し、リードタイムの長い項目を中心に調達を組み立てている。これにより、監視、ルート調査、迅速な修理対応準備における補助的・海洋サービス提供者の役割も高まっている。

競合環境

Alcatel Submarine Networks、SubCom、HMN Technologiesの3社がグローバル製造能力の約60%を支配しており、この分野は中程度に集約されています。AlcatelのBlue-Ramanアンプは中継器間隔を500 kmに延長し、超長距離ハウルのハードウェアコストを15%削減します。SubComは北極対応船舶に注力し、2027年にノルウェーとアラスカを結ぶ5億USD規模のArctic Way契約を受注しました。HMNは南シナ海およびインド洋全域の中国資金による回廊にサービスを提供していますが、複数の西側市場での陸揚げ許可拒否により制約を受けています。

バングラデシュのS.B. Submarine SystemsやPT Communication Cable Systems Indonesiaなどの地域競合他社は、自国籍船団と迅速なライセンス取得を通じてローカライズされた設置工事を受注しています。Global Marine GroupとOrange Marineは、断続的な敷設プロジェクトから、シース疲労やアンカー引きずりの脅威を予測する機械学習分析を使用した定期的な監視サブスクリプションへと軸足を移しています。CienaやInfineraなどのコンポーネント専門企業は、キャリアが海底資産に触れることなくトランスポンダーを更新できるよう、エレクトロニクスをウェットプラントコンソーシアムから切り離すオープンラインシステムのトレンドから恩恵を受けています。

特許出願はホローコアおよびマルチコアガラスにおける勢いを示しており、デジタル信号処理ではなく材料科学が次の桁違いの容量向上を解禁することを示唆しています。国際ケーブル保護委員会(ICPC)の下での規制当局は海底ルート調査を標準化しており、プロジェクトエンジニアリングにおける差別化を圧縮し、コモディティ化されたセグメントでの価格競争を激化させています。

海底光ファイバーケーブル産業のリーダー企業

Alcatel Submarine Networks Ltd

Global Marine Group

HMN Technologies Co., Ltd.

IT International Telecom Inc.

SubCom, LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

混雑したハブを回避し、AIおよびクラウド需要拠点間をより直接的に結ぶ回廊を構築するため、新たな民間およびコンソーシアム主導のシステムへの資金供与が進み、空白領域が開かれている。2026年には、この動きを反映した具体的な取り組みが見られた。Datawave Networksは、Cerberus Capital Management系列企業との間で、Singapore-India-Gulf(SING)海底ケーブルシステムの推進に向けた拘束力のある投資・資金調達契約を締結した。同時に、Microsoft、Lightstorm、Singtel、Tata Communicationsが主導するコンソーシアムは、インド、マレーシア、シンガポールを結ぶ3,600kmのI-2SEAケーブルを発表し、主要システムサプライヤーにはNECが指名された。これらのプロジェクトは、高ファイバーペア数設計の需要、および長期化するリードタイムの現実の中でターンキー建設を実現できるサプライチェーン能力への需要を後押ししている。

技術と運用の両面においても、容量密度およびライフサイクル延長を中心とした短期的な商業化の余地が生まれている。2026年3月、NTTは192コアのマルチコア海底ケーブルシステムを発表し、ケーブル1本当たりのスループット向上への道筋を示した。事業者は既に、大規模な更新資本支出を先延ばしにする800GbEアップグレードによって資産寿命を延ばしており、その一例としてOmantelによるCiena WaveLogic 6の採用が挙げられる。同時に、事故率の上昇、修理船の高コスト化・不足、保険料の上昇により、監視、ルート監査、待機修理体制への需要が増大している。これにより、既設インフラ周辺の継続的なサービス層として、補助的・海洋サービスの成長が支えられている。

最近の業界動向

- 2026年7月:Microsoft、Lightstorm、Singtel、Tata Communicationsを含むコンソーシアムが、インド、マレーシア、シンガポールを結ぶ3,600kmのI-2SEA海底ケーブルシステムを発表し、主要システムサプライヤーにはNECが指名された。本プロジェクトは、南アジアと東南アジア間のクラウドおよびAIトラフィック向けに追加の大容量回廊を目指すもので、新規建設向けウェットプラント機器の需要と、施工資源の早期調達を後押しする。

- 2026年3月:Alcatel Submarine Networksは、カレー(フランス)およびグリニッジ(英国)の産業製造拠点を近代化するため、2026年から2028年にかけて約1億ユーロの投資計画を発表した。この資本支出プログラムは、より大量かつ高複雑度のシステムに対応する製造準備力を強化するもので、購入者が長期化するリードタイムの中で製造スロットを早期に確保している状況において重要性を持つ。

- 2025年12月:Keppel Infrastructure Fundおよび共同投資家が、Global Marine Groupの100%株式の取得を完了した。この所有権移転により、海洋サービスおよびケーブルライフサイクル能力がより広範なデジタルインフラプラットフォームの下に統合され、事業者が回復力および待機カバレッジへの支出を増やす中で、施工、監視、修理活動の規模拡大を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、海底ルートを通じてデータを伝送する海底光ファイバーケーブルシステムの供給および展開に関連する収益を対象とする。これには、リンクの提供に直接必要となるウェットプラント、ドライプラント、および支援的な海洋サービスが含まれる。

対象外の範囲:純粋な陸上光ファイバー網、衛星通信、海底ケーブルシステムを必要としない通常の陸上ネットワーク運用は対象外とする。

セグメンテーション概要

- コンポーネント別

- ウェットプラント機器

- ドライプラント機器

- 補助的および海洋サービス

- その他のコンポーネント

- ケーブルタイプ別

- シングルモードファイバー

- マルチモードファイバー

- SDM/マルチコアファイバー

- クライアントタイプ別

- 通信事業者

- コンテンツおよびハイパースケールクラウドプロバイダー

- 政府および研究ネットワーク

- 洋上エネルギー事業者

- その他のクライアントタイプ

- 容量設計別

- 16 Tbps以下のシステム

- 16〜60 Tbpsシステム

- 60 Tbps超のシステム

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ITU統計、世界銀行およびOECDのデジタル指標、各国電気通信規制当局の発表、港湾または通信当局が公表するケーブル陸揚げ局情報などの公開情報源を用いて、プロジェクトおよび需要の背景を構築することから始めた。また、公共調達ポータルや政府の接続性プログラムを確認し、どのルートが優先されているか、どのスケジュールが現実的であるかを把握した。

活動を価値モデルへ変換するにあたり、海底案件の受注、バックログ、容量増強について記載する企業年次報告書、投資家向け発表資料、プレスリリースを参照した。同時に、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および入手可能な場合にはケーブルおよび関連コンポーネントの出荷レベルの輸出入確認を活用した。これらのデスクソースは網羅的なものではなく、調査期間中、データ収集、検証、および確認のために他にも多数の参照資料が使用された。

一次インタビューおよび調査

一次インタビューは、完全な海底システムとして計上される範囲を確認し、ケーブルの種類、リピーター、施工範囲全体にわたる価格設定ロジックの妥当性を検証するために実施した。主要な建設地域全体にわたり、システムサプライヤー、海洋サービス関係者、ネットワーク事業者、調達・エンジニアリング担当者などと意見交換を行い、モデルへの入力値を現場の実情に合わせて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | アジア太平洋地域:48% |

| ミッドティア:47% | 機能/部門責任者:42% | 欧州・中東・アフリカ:31% |

| 小規模企業:14% | マネージャー:44% | 南北アメリカ:21% |

市場規模算定と予測

市場規模は主にトップダウン方式によって構築されており、世界の海底帯域幅需要、新規ルート発表、ケーブルシステムの商用化スケジュールを用いて年間支出総額を再構築している。総額は、公開されている受注案件の抽出値、代表的なシステム長の範囲、ウェットプラントおよびドライプラント関連品の指標的ASPなど、選択的なボトムアップ推計によって相互検証され、両者の見方が一致しない場合は調整を行う。

モデルで追跡される入力データには、ルート別の発表済み・建設中ケーブルシステム、推定ルート長および必要なリピーター数、設計容量帯(例:16Tbps以下、16~60Tbps、60Tbps超)、国際帯域幅やクラウドトラフィックなどの需要成長の代理指標、および配送タイミングに影響を与える可能性のある海洋施工船の稼働可能性が含まれる。民間受注や非公開の契約金額についてデータの欠落がある場合は、類似のルートプロファイルに基づく範囲を用い、インタビューでのフィードバックにより検証する。

予測にあたっては、海底プロジェクトにおいてタイミングのずれが一般的であり、収益が年度間で移動する可能性があるため、シナリオ分析を採用している。新規建設およびアップグレードに関する前提は、許認可のリードタイム、主要コンポーネントの供給制約、旧システムの更新サイクルの見通しに関する専門家の見解を用いてストレステストを行った。

データ検証と更新サイクル

モデルの出力は、キロメートル当たりの想定支出額を既知のプロジェクトベンチマークと比較する、容量増強とトラフィック指標を照合する、地域別配分が観測された建設パイプラインと一致するかを検証するなど、複数の確認作業を通じて検証されている。大きな差異が確認された場合は、ルートのタイミング、範囲の境界、通貨換算の前提を再確認し、その後選定した回答者との第2ラウンドの確認を行う。

公表前には、異常値、前年比の急変、および推進要因と結果の整合性に焦点を当てた段階的なアナリストレビューが行われる。レポートは年次で更新され、大規模なプロジェクトの中止、大規模な新ルートの確定、サプライチェーンの混乱など重大な出来事が発生した場合には臨時更新が実施される。提供直前には最終確認が行われ、クライアントが明確な入力データに遡って追跡可能な最新の見解を得られるようにしている。

他の公開推計値と比較したMordor Intelligenceの海底光ファイバーケーブル市場規模

海底光ファイバーケーブルに関して公開されている市場数値は、計上範囲の境界が常に一致しないため大きく異なって見えることがあり、プロジェクトが認識される年も異なる場合がある。研究間の差異は、隣接する範囲を混在させている場合、プロジェクトのタイミングについて異なる前提を用いている場合、または観測可能な取引シグナルに基づかない価格曲線を適用している場合に、最も頻繁に見られる。

発表済みのケーブルシステムパイプライン、商用化のタイムライン、公開されている受注金額は、Mordor Intelligenceの2026年推計を、より広範なネットワークインフラ支出ではなく、実際に提供されたシステム範囲に紐付けるためのエビデンスチェックとなっている。差異はまた、海洋サービスが完全に含まれているかどうか、アップグレードと新規建設の扱いの違い、および外国為替レートが年間平均レートに固定されているか、あるいは特定時点でのレートで換算されているかによっても生じ、これが米ドル総額に影響を与える可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.89億米ドル(2026年) | |

| グローバル出版社A | 21.69億米ドル(2025年) | 海底システムの提供を超えて、より広範な通信インフラおよび関連ハードウェア分野を含むとみられる、はるかに広い支出範囲を採用しており、また、商用化スケジュールへの結びつきが弱い、より長期的な視野に基づいている。 |

| 業界出版社B | 13.19億米ドル(2025年) | 施工方法や最終用途支出をケーブルシステム収益と混在させている可能性が高く、収益を建設・提供期間に配分するのではなく、複数年にわたるプロジェクト価値をサイクルの早い段階で認識している可能性がある。 |

この表は、差異の大部分が需要方向に関する見方の違いによるものではなく、範囲の境界および収益認識のタイミングによって説明されることを示している。プロジェクトパイプライン、容量設計の指標、および現実的な提供制約にモデルを紐付けることで、規模算定は年ごとに再現・検証しやすい状態を維持している。

レポートで回答される主要な質問

2031年における海底光ファイバーケーブル市場の予測値は?

2026年から10.87%のCAGRで成長し、2031年までに98億7,000万USDに達すると予測されています。

海底光ファイバーケーブル市場内で最も速い成長を示すセグメントはどれですか?

補助的および海洋サービスであり、事業者が迅速対応修理と海底ルートコンサルティングを優先することで11.69%のCAGRで成長しています。

ハイパースケールクラウド企業が独自のケーブルを構築する理由は何ですか?

プライベート所有により予測可能な帯域幅が確保され、AIワークロードのレイテンシが低減され、定期的なリース料が不要となり、長期的なコスト効率が支えられます。

SDM/マルチコアファイバーはどのように容量を向上させますか?

1本のストランドに複数のコアを配置することで、SDMは現在のシングルモード設計と比較して総スループットを10倍に引き上げ、2025年にNECが検証した680 Tbit/sシステムを実現します。

アフリカが海底ケーブルにおいて最も成長の速い地域となっている理由は何ですか?

2AfricaやEquianoなどの新規システムが大容量・低コストの帯域幅を提供し、大陸全体でクラウド採用とデータセンター建設を促進しています。

低軌道衛星は海底ケーブルビジネスを脅かしますか?

衛星は農村部のバックホールとして有用ですが、ファイバーのテラビット規模の容量には及ばないため、海底インフラを代替するのではなく補完するものです。

最終更新日: