光トランスポートネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

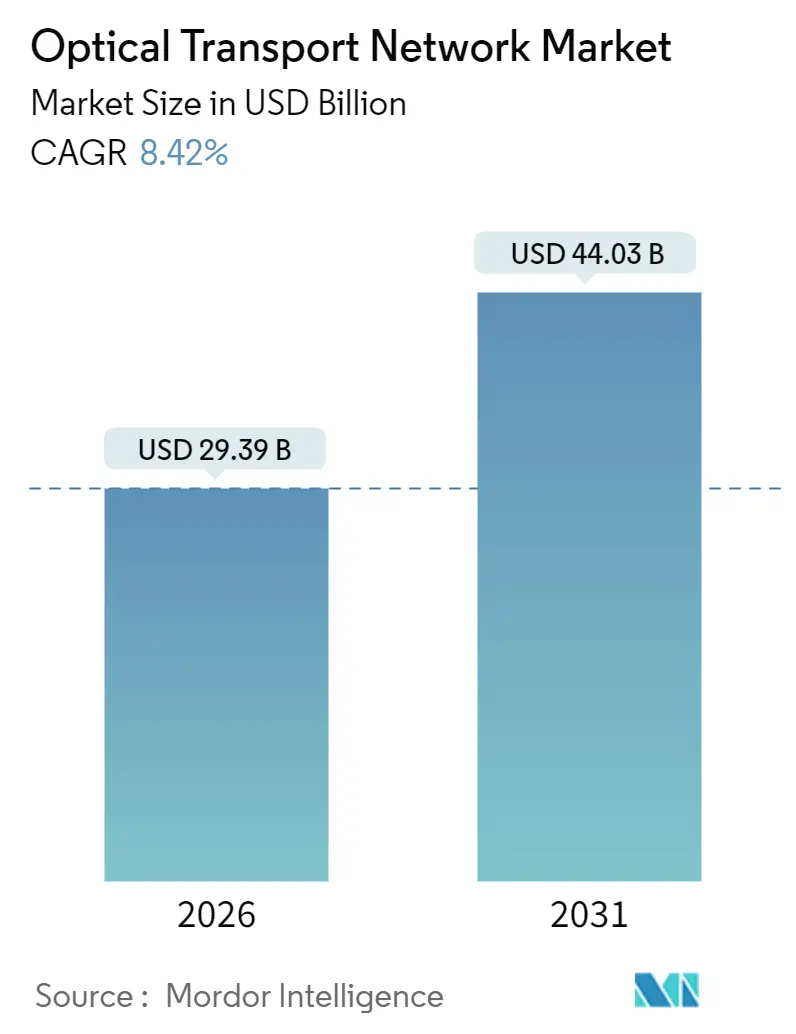

| 市場規模 (2026) | 29.39 十億米ドル |

| 市場規模 (2031) | 44.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

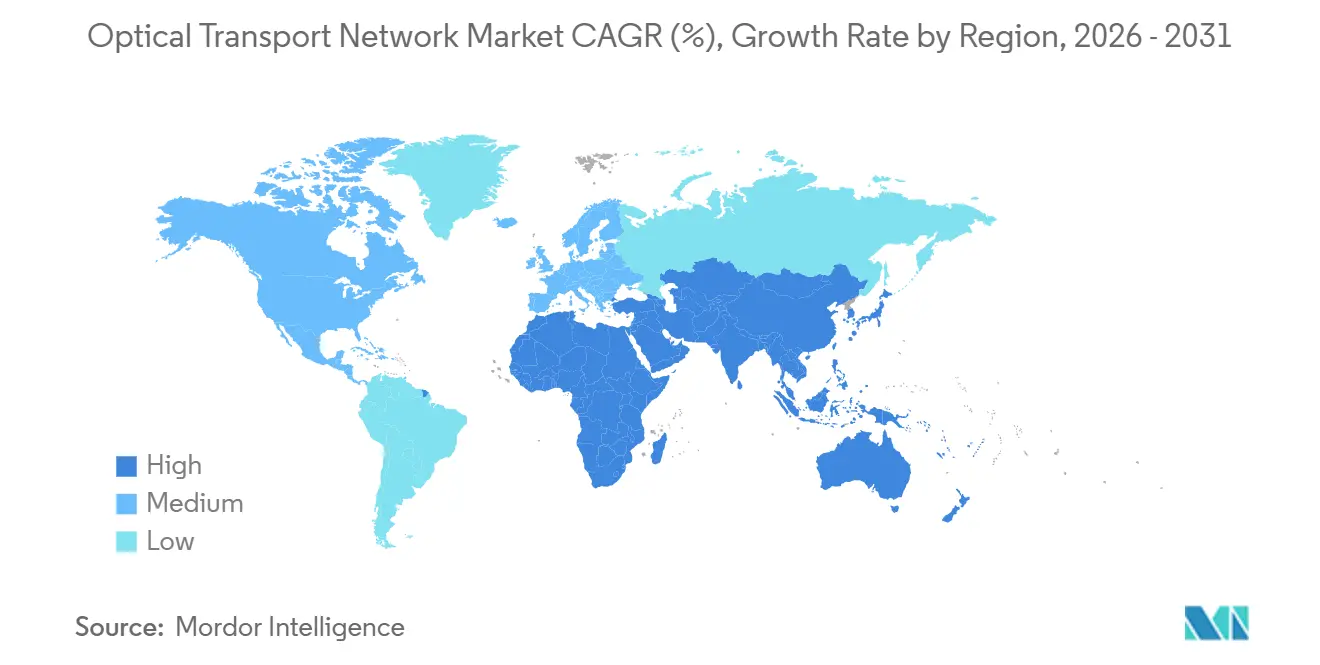

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

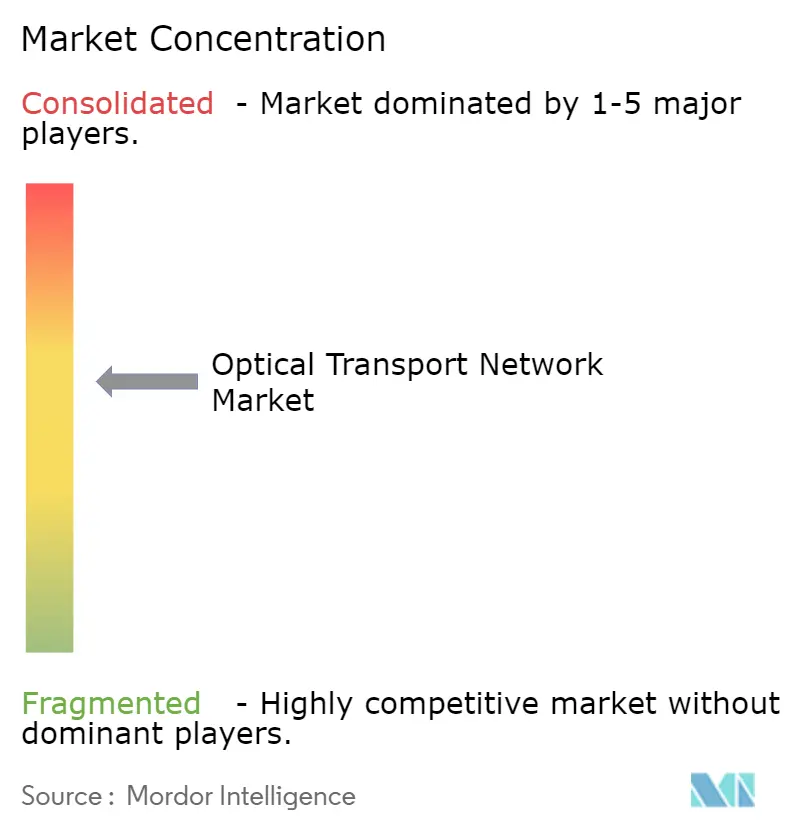

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光トランスポートネットワーク市場分析

光トランスポートネットワーク市場規模は2026年に290億3,900万米ドルであり、年平均成長率8.42%で拡大し、2031年までに440億3,000万米ドルに達すると予測されています。成長の勢いは、従来の通信事業者の長距離アップグレードに匹敵するハイパースケールデータセンター相互接続(DCI)プロジェクト、400ZR/400ZR+コヒーレントプラガブルの主流化、および米国と欧州における複数年にわたる政府の光ファイバー整備促進策から生まれています。機器ベンダーは、農村部ブロードバンド整備とハイパースケーラーのAIクラスターリンクという二重の需要源から恩恵を受け、単一顧客リスクを軽減しています。コンポーネントのコモディティ化が加速する一方、分解型オープンラインシステムの設計・統合を通信事業者がアウトソースするにつれ、サービス収益はより速いペースで成長しています。しかし、米中輸出規制の強化が技術ロードマップを分断し、サプライチェーンリスクを高めています。

主要レポートのポイント

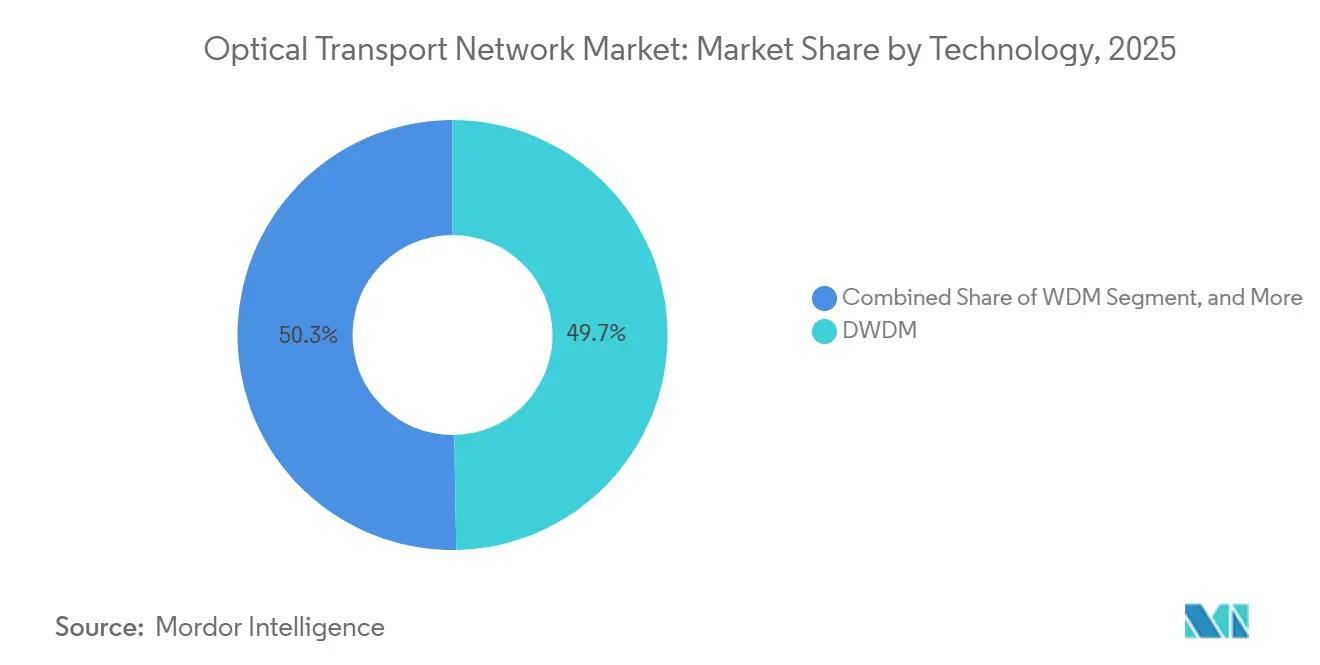

- 技術別では、DWDMが2025年の光トランスポートネットワーク市場シェアの49.72%を占めてリードし、WDMは2031年にかけて年平均成長率9.11%で成長する見込みです。

- 提供形態別では、コンポーネントが2025年の収益の58.44%を占め、サービスは2026年〜2031年にかけて年平均成長率8.89%で拡大すると予測されています。

- エンドユーザー垂直市場別では、ITおよび通信事業者が2025年の光トランスポートネットワーク市場シェアの43.83%を占め、クラウドおよびコロケーションデータセンターは2031年にかけて年平均成長率9.66%を記録すると見込まれています。

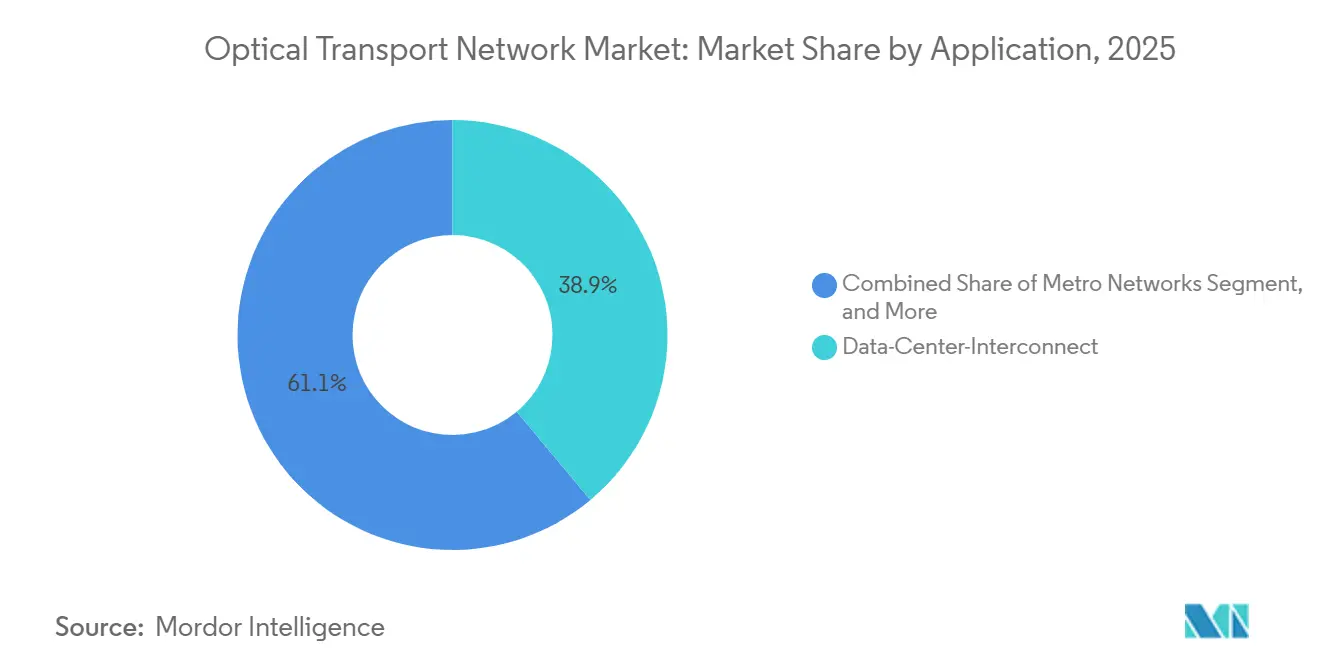

- アプリケーション別では、データセンター相互接続が2025年の収益の38.91%を占め、2031年にかけて年平均成長率8.94%で拡大する見通しです。

- データレート別では、100〜400 Gbit/sの波長が2025年の光トランスポートネットワーク市場シェアの52.34%を占め、800 Gbit/s超のシステムは年平均成長率8.42%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に35.67%のシェアで首位を占めましたが、中東は2031年にかけて最も高い年平均成長率9.47%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル光トランスポートネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンター相互接続向け400 ZR/ZR+の急速な普及 | +1.8% | 北米およびアジア太平洋のハイパースケーラーハブを中心にグローバル | 短期(2年以内) |

| ハイパースケーラーのAIクラスタートラフィックの急増 | +2.1% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| 政府による光ファイバーバックホール整備促進策 | +1.3% | 北米および欧州 | 中期(2〜4年) |

| オープンラインシステムによる設備投資の削減 | +0.9% | 北米および欧州を中心にグローバル | 長期(4年以上) |

| シリコンフォトニクスの価格変曲点 | +1.0% | 製造がアジア太平洋に集中するグローバル市場 | 長期(4年以上) |

| 海底グリーンフィールドケーブル | +0.7% | 4大陸にまたがるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンター相互接続向け400 ZR/ZR+の急速な普及

MicrosoftのAzureネットワークは2025年に展開済み400ZRモジュールが50,000台を超え、コヒーレントプラガブルが従来のDWDMシェルフと比較してフットプリントを40%、消費電力を30%削減できることを実証しました。[1]Microsoft Azureネットワーキングチーム、「400ZRコヒーレントプラガブルによるAzureネットワーキングのスケーリング」、microsoft.com マーチャントシリコンサプライヤーは現在、従来の光ベンダーを迂回してハイパースケーラーに直接モジュールを販売しており、調達モデルを再構築しています。Cienaは、2025年度のWaveLogic収益に占めるプラガブルの割合が前年度の11%から22%に上昇したことを確認しました。ハイパースケーラーが80〜120 kmのメトロDCIリンクに400ZR/400ZR+を標準化するにつれ、光トランスポートネットワーク市場は通信事業者の支出サイクル性を相殺する持続的な数量触媒を獲得しています。

ハイパースケーラーのAIクラスタートラフィックの急増

生成AIのトレーニングは、25,000基のGPUクラスターを400 Gbit/sで相互接続するのに十分な帯域幅を必要とし、前例のないDCI支出の波を引き起こしています。Amazon Web Services、Microsoft Azure、Google Cloud、Metaは合計4,000億米ドルの2026年設備投資を計上しており、そのうち約35%がネットワークインフラを対象としています。[2]フィナンシャル・タイムズ編集部、「大手テクノロジー企業の4,000億ドルのAI支出がサプライチェーンを再構築」、ft.com トランシーバーのリードタイムは800 Gbit/sデバイスで52週間に延長しており、自社フォトニクス工場を持つベンダーが優位に立っています。IP-over-DWDMアーキテクチャへの移行により、コヒーレント光学系を統合したルーターがOTNスイッチングを迂回できるようになり、コストを削減する一方で通信事業者のサービス層収益を低下させています。

政府による光ファイバーバックホール整備促進策

NTIAのブロードバンド公平アクセス・展開プログラムは2024年11月に米国の農村光ファイバー計画に424億5,000万米ドルを投入し、バイ・アメリカ規則がCorningのノースカロライナ州における5億米ドルの設備拡張を促しました。[3]国家電気通信情報局、「BEADプログラム州別配分の発表」、ntia.gov 欧州のコネクティング・ヨーロッパ・ファシリティ2は越境光ファイバーバックホールに20億7,000万ユーロ(22億米ドル)を追加しました。しかし、労働力不足が展開を遅らせ、機器納入期間を圧縮する可能性があり、2026〜2027年に注文が集中した後、落ち込みが生じる可能性があります。

オープンラインシステムによる設備投資の削減

分解型アーキテクチャにより、通信事業者はトランスポンダー、アンプ、ROADMを個別に調達でき、波長あたりのコストを最大30%削減できます。TelefonicaはスペインとブラジルのUNICAロールアウトで単位コストを13,750米ドルに削減しました。設備投資が減少する一方で統合の複雑さが増し、ハードウェアマージンが圧迫される中でもベンダー全体の収益を押し上げるプロフェッショナルサービスへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2通信事業者における設備投資の凍結 | -1.2% | 欧州、ラテンアメリカ、アジア太平洋の一部 | 短期(2年以内) |

| コヒーレントDSPに対する米中輸出規制 | -0.8% | 中国、地域的なサプライチェーンへの波及を伴う | 中期(2〜4年) |

| 光ファイバー敷設における熟練労働者不足 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| InPエピタキシーへのサプライチェーン依存 | -0.5% | 日本と台湾に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア2通信事業者における設備投資の凍結(2024〜2025年)

Deutsche Telekomはドイツの固定ネットワーク投資を前年比8%削減し、América Móvilは金利上昇コストへの対応としてブラジルとコロンビアにおける2025年の設備投資ガイダンスを12%引き下げました。支出の先送りはADVAなどの地域ベンダーに重くのしかかりますが、大手サプライヤーはハイパースケーラー向け販売で不足分を部分的にヘッジしています。アナリストは、5Gバックホールの需要と補助金プログラムが2027年以降のアップグレードを再点火した後に回復が見込まれると予測しています。

コヒーレントDSPに対する米中輸出規制

2024年10月のエンティティリスト措置により、米国企業は600 Gbit/s以上のコヒーレントDSPを中国に出荷することが禁止されました。Huaweiは国産400 Gbit/s DSPの開発を進めていますが、性能は西側の800 Gbit/sチップに18ヶ月遅れています。二重の技術ロードマップはグローバル標準を分断し、多国籍通信事業者の運営を複雑にする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DWDMが収益を牽引、WDMが成長をリード

DWDMシステムは2025年の光トランスポートネットワーク市場において49.72%のシェアを占め、スペクトル効率が経済性を左右する長距離・海底回線での優位性を示しています。NokiaのPSE-6sプラットフォームは、コヒーレントプラガブルがメトロアクセスリンクにも対応できることを示し、DWDMの性能とWDMのシンプルさを融合させています。WDMソリューションは、メトロ事業者がより低コストの5Gバックホールアーキテクチャを採用するにつれ、年平均成長率9.11%を記録する見込みです。その結果、マーチャントシリコンベンダーがこの収束から価値を獲得し、競争力学を再構築しています。

レガシーOバンド技術はキャンパス相互接続においてニッチな位置を保っていますが、アプリケーション固有のセグメント化を示しています。Cienaは2025年度のWaveLogic収益が18%増加した一方、従来のOTNスイッチング収益が3%減少したと報告しており、内部的な価値移行を示しています。コヒーレントプラガブルが成熟するにつれ、DWDMの経済性はエッジノードにまで拡大し、研究開発力に欠ける中小サプライヤーへの圧力が高まっています。したがって、光トランスポートネットワーク市場は技術の選択肢が広がる中でも統合に直面しています。

提供形態別:コンポーネントが優位、サービスが加速

コンポーネントは2025年の収益の58.44%を生み出し、光トランスポート機器の大規模な導入基盤を反映しています。しかし、年平均成長率8.89%で成長すると予測されるサービスは、オープンラインシステムの複雑さをますます収益化しています。Ciscoは光学サービスの粗利益率が68%であることを開示しており、ハードウェアマージンをはるかに上回り、定期収益への戦略的転換を裏付けています。

サービス向け光トランスポートネットワーク市場は、通信事業者がマルチベンダー統合と容量計画をアウトソースするにつれ拡大するでしょう。InfineraのGX G42のようなコンパクトモジュラープラットフォームはスイッチングとトランスポートを融合させ、フットプリントを削減し、純粋なハードウェア更新よりもライフサイクルサポートへの需要を高めています。AI駆動の診断が一部のメンテナンス収益を侵食する可能性がありますが、ベンダーはサポート契約の上にトラフィック最適化分析を重ねることでこれを相殺しています。

エンドユーザー垂直市場別:クラウドプロバイダーが通信事業者を上回る

ITおよび通信事業者は2025年の支出の43.83%を依然として占めていますが、ハイパースケールクラウドおよびコロケーション顧客は、複数地域にわたる低遅延リンクを必要とするAIクラスターに牽引され、年平均成長率9.66%を記録する見込みです。Amazonが100,000台のコヒーレントプラガブルを展開するというコミットメントは、前例のない規模での直接調達を示しており、従来の流通を迂回しています。

政府・防衛の購入者は規模は小さいながらも高付加価値の顧客であり、量子安全DWDMシステムを好みます。ヘルスケアおよび銀行業界は、コンプライアンス主導の災害復旧のためにプライベート光リンクに投資しており、ハイパースケーラー以外の需要ニッチを浮き彫りにしています。エネルギー、製造、小売からの断片的な需要はチャネルパートナーを通じて流れることが多く、光トランスポートネットワーク産業内のインテグレーターの長いテールを維持しています。

アプリケーション別:DCIが急増、長距離が成熟

データセンター相互接続は2025年の収益の38.91%を占め、ワークロード分散の激化に伴い年平均成長率8.94%で成長する見込みです。MicrosoftのAzureアーキテクチャは32波長バンドルを採用し、リンクあたり12.8 Tbit/sを提供しており、DCIの規模を示しています。対照的に、長距離DWDMは主に海底拡張によって安定を維持し、メトロネットワークはダークファイバー事業者からの価格圧力に直面しています。

エンタープライズネットワークはSD-WANオーバーレイへの依存を高め、マネージド波長サービスを圧迫していますが、大規模キャンパスはプライベート光インフラを依然として正当化しています。Cienaのようなベンダーはパケット光トランスポートとSD-WANをパッケージ化してこのハイブリッド需要を取り込んでいます。したがって、光トランスポートネットワーク市場は、従来の通信事業者セグメントが横ばいになる中でもクラウド中心のアプリケーションへと傾いています。

データレート/波長別:100〜400 Gbit/sが優位、800 Gbit/s超が台頭

100〜400 Gbit/sの波長は2025年に52.34%のシェアを獲得し、レガシー100 Gbit/s資産と400ZRモジュールの普及の両方を反映しています。800 Gbit/s超のシステムは、シリコンフォトニクスの歩留まり改善に伴い年平均成長率8.42%で成長すると予測されており、Nokiaは2025年の実験室試験で500 km超の1.6 Tbit/sを実証しました。

より高いデータレートは1.5倍のコストで2〜4倍の容量を提供しますが、800 Gbit/sプラガブルが22ワットを消費するため、電力バジェットは依然として課題です。InfineraのICE 7はモノリシック統合によりこれを18ワットに削減しており、継続的な効率改善を示しています。800 Gbit/s以上に関連する光トランスポートネットワーク市場規模は、2028年以降にモジュールコストがトラフィック曲線に合致した後、着実に上昇するでしょう。

地域分析

アジア太平洋は2025年の収益の35.67%を占め、中国のバックボーンアップグレードとインドのBharatNetフェーズIIIに支えられており、同プログラムは農村光ファイバーに1兆3,900億インドルピー(168億米ドル)を配分しました。中国の3大国営通信事業者は2024〜2025年に180,000本の新規100 Gbit/s波長を敷設しました。しかし、米国の輸出規制が中国の800 Gbit/s機器への移行を遅らせ、西側事業者との技術格差を拡大する可能性があります。日本と韓国は引き続き海底イノベーションを牽引しており、NECは400 Tbit/sをサポートする24ファイバーペアの東京〜ロサンゼルス間ケーブルを受注しました。

中東は2031年にかけて最も高い年平均成長率9.47%を記録すると予測されています。サウジアラビアの公共投資ファンドは2025年に12のハイパースケールデータセンターに64億米ドルを投じることを約束しており、各センターは400 Gbit/sの冗長リンクを必要としています。UAEを拠点とするKhazna Data Centersはドバイ〜アブダビ回線に1.6 Tbit/s WaveLogic 6光学系を展開しており、AIトレーニングワークロードを国内に集約しようとする国家的取り組みを示しています。

北米と欧州は、更新を待つレガシーDWDM資産のおかげで依然として最大の絶対市場です。BEADプログラムの424億5,000万米ドルの刺激策は農村ブロードバンド整備全体でメトロDWDMとコヒーレントプラガブルの需要を牽引し、EllaLinkや2Africaなどの欧州の海底プロジェクトが長距離受注を維持しています。一部のティア2欧州通信事業者における設備投資の凍結が近期の成長を抑制していますが、20億7,000万ユーロ(22億米ドル)の越境CEF-2資金がポーランド、ルーマニア、ギリシャの接続格差を解消するはずです。FCCおよびETSIによる規制監督が相互運用性を確保し、ベンダーロックインを抑制していますが、承認サイクルが長期化する可能性があります。

競争環境

光トランスポートネットワーク市場は中程度の集中度を示しており、Nokia、Ciena、HuaweiがDWDMラインシステム販売の約60%を共同で支配しています。マーチャントシリコン参入企業のMarvellとBroadcomは現在、コヒーレントDSPをハイパースケーラーに直接供給しており、統合ベンダーのマージンを侵食しています。CienaのWaveLogicモジュールの粗利益率は48%であり、フルシステムの62%マージンを下回っており、価格圧力を示しています。

戦略的な動きは適応を反映しています。Nokiaは2025年1月に23億米ドルでInfineraを買収し、研究開発を統合してコヒーレントポートフォリオを拡充しました。Ciscoは2025年9月にAcaciaを売却してコンポーネント事業から撤退し、SDNおよびAIルーティングソフトウェアへの転換を図りました。RibbonやPadtecなどのホワイトボックスベンダーは、OpenROADM準拠の機器でコスト意識の高いティア2通信事業者を狙っていますが、統合の複雑さが高度なエンジニアリング人材を持つ事業者への採用を制限しています。

特許出願は、スペクトル効率を20〜30%向上させるための確率的コンステレーションシェーピングとデジタルサブキャリア多重化への多大な投資を示しています。ITU-T G.698.2およびOpenROADM MSAへの準拠が基本的な相互運用性を確保しつつ、独自の性能調整を可能にしています。コヒーレントプラガブルがコモディティ化するにつれ、純粋な光学的到達距離よりもソフトウェアオーケストレーションとサービス差別化が競争優位を決定するでしょう。

光トランスポートネットワーク産業のリーダー企業

Nokia Corporation

Ciena Corporation

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Fujitsu Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:NTIAが全米各州に424億5,000万米ドルのBEAD資金を交付し、Corningのノースカロライナ州における5億米ドルの光ファイバー製造設備拡張を促しました。

- 2025年10月:InfineraがGX G42コンパクトモジュラープラットフォームを発売し、メトロおよびリージョナルネットワーク向けに光トランスポートとパケットスイッチングを統合しました。

- 2025年9月:Ciscoがコヒーレントトランシーバーセグメントから撤退するため、Acacia Communicationsを18億米ドルで売却し、ソフトウェア定義ネットワーキングに注力することを決定しました。

- 2025年8月:Juniper NetworksがMarvellとのパートナーシップを拡大し、PTXルーターにOrionコヒーレントDSPを組み込み、IP-over-DWDMアーキテクチャを実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、光トランスポートネットワーク市場を、長距離、メトロ、データセンター相互接続ルートで100 Gbit/s以上のクライアントトラフィックを伝送する新規波長分割多重(WDMおよびDWDM)トランスポートプラットフォーム、光スイッチ、エッジ再構成可能型アドドロップマルチプレクサーから生み出されるグローバル収益として定義しています。

スコープ除外:レガシーSONET/SDH機器および純粋な電気的パケットスイッチング機器は対象外とします。

セグメンテーション概要

- 技術別

- WDM

- DWDM

- Oバンドおよびその他の技術

- 提供形態別

- サービス

- ネットワークメンテナンスおよびサポート

- ネットワーク設計と統合

- コンポーネント

- 光トランスポート機器

- 光スイッチ

- 光プラットフォーム/エッジROADM

- サービス

- エンドユーザー垂直市場別

- ITおよび通信事業者

- クラウドおよびコロケーションデータセンター

- 政府および防衛

- ヘルスケア

- 銀行および金融サービス

- その他のエンドユーザー垂直市場

- アプリケーション別

- 長距離DWDM

- データセンター相互接続

- メトロネットワーク

- エンタープライズネットワーク

- データレート/波長別

- 100〜400 Gbit/s

- 400〜800 Gbit/s

- 800 Gbit/s超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、通信事業者の光ハードウェアエンジニア、北米・欧州・アジア太平洋のハイパースケールデータセンターの調達責任者、地域の光ファイバー施工業者へのインタビューを実施し、システムインテグレーターへの調査で平均400ZRポートバジェットと予想更新サイクルを検証しました。これらの対話により二次調査のグレーゾーンが解消され、最終的に適用した前提条件の策定に役立てられました。

デスクリサーチ

国際電気通信連合のデータセット、TeleGeographyのグローバル帯域幅マップ、OECDブロードバンドポータル、光ファイバーブロードバンド協会の統計、GSMAネットワーク経済論文などの非有料ティア1ソースの体系的なスキャンから始め、光ファイバールートの距離、点灯容量、サービス普及トレンドを定量化して需要プールの基盤としました。Dow Jones FactivaおよびD&B Hooversを通じて集約された企業の10-K、投資家向け資料、信頼性の高いプレスフィードがベンダーの出荷量、平均販売価格の動向、契約受注を補完しました。特許出願、IEEEフォトニクスジャーナル、国内税関データ(特に米国ITCおよび中国GACC輸出HSコード851762)が技術採用のタイミングとコヒーレントモジュールの輸出フローを明確にし、価格曲線の評価に役立てられました。このリストは例示的なものであり、網羅的ではありません。

市場規模推計と予測

トップダウンアプローチと選択的なボトムアップ検証を組み合わせ、国内の光ファイバールートキロメートルと導入済み100 G以上の波長数をアドレス可能な需要プールに変換し、サンプリングされたサプライヤー出荷量とチャネル平均販売価格から得られた選択的なボトムアップ検証でベンチマークしています。主要変数には、400 Gトランシーバーの単位コスト、点灯光ファイバーの成長、長距離DWDM容量の追加、ハイパースケーラーの設備投資計画、規制による光ファイバー補助金支出が含まれます。多変量回帰がこれらの促進要因を過去の収益動向に結びつけ、シナリオ分析が為替変動とインフレ調整後の平均販売価格下落に対応しています。サプライヤーデータのギャップが存在する場合、反復的なモデル調整の前に地域加重補間が適用されます。

データ検証と更新サイクル

中間アウトプットは独立した帯域幅集計との分散閾値を通過し、異常値が検出された場合は回答者への再連絡または再調整が行われます。上級レビュアーが各ワークブックを承認します。モデルは年次で更新され、主要なコヒーレントモジュール価格ショックなどの重大な中間イベントが発生した場合は、クライアントが最新の見解を受け取れるよう対象を絞った更新が開始されます。

Mordorの光トランスポートネットワーク基準値が信頼を呼ぶ理由

公表されている推計値は、企業がスコープの境界、コンポーネントの組み合わせ、更新サイクルを異なる形で選択するため、しばしば乖離します。当社チームは包含事項と除外事項を事前に明示しており、ユーザーはその数値が何を表しているかを正確に把握できます。

主要なギャップ要因:一部の競合他社はトランスポート機器のみを集計して光スイッチを除外し、均一な平均販売価格の侵食を仮定したり、今日の400ZR価格と照合せずに過去の平均値を使用したりしており、また5年間のCAGRをデータの地平線を超えて線形に延長しているものもあります。Mordorは、実際のインタビューと多変量テストに基づいた6年間の予測を公表しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 270億米ドル(2025年) | ||

| 245億2,000万米ドル(2024年) | グローバルコンサルタントA | スイッチを除外、旧基準年の為替レートを固定使用 |

| 265億3,000万米ドル(2025年) | 産業調査B | 一律5%の平均販売価格下落を前提とし、一次検証が限定的 |

| 305億6,000万米ドル(2025年) | インサイトファームC | 一部のレガシーOTN機器を含む、積極的なハイパースケーラー設備投資の前提 |

総合すると、この比較はMordorの厳格なスコープ選択、インタビューに裏付けられた変数、年次更新サイクルが、意思決定者が追跡・再現できる均衡のとれた透明性の高い基準値を提供していることを示しています。

レポートで回答される主要な質問

2026年の光トランスポートネットワーク市場の規模はどのくらいですか?

光トランスポートネットワーク市場規模は2026年に290億3,900万米ドルです。

2026〜2031年の光トランスポート機器のCAGR予測はどのくらいですか?

総収益は2031年にかけて年平均成長率8.42%で成長すると予測されています。

どの技術セグメントが最も速く成長しますか?

メトロ事業者がよりシンプルなアーキテクチャを採用するにつれ、WDMシステムが最も高い年平均成長率9.11%を記録すると予測されています。

ハイパースケーラーが調達パターンに影響を与えているのはなぜですか?

クラウドおよびコロケーションデータセンターはAIワークロード向けに低遅延のデータセンター相互接続リンクを必要としており、大規模なコヒーレントプラガブルの直接購入を促進しています。

米国のBEAD資金はベンダー需要にどのような影響を与えますか?

BEADの424億5,000万米ドルの配分は、農村ブロードバンド整備全体でメトロDWDMとコヒーレントプラガブルモジュールの複数年にわたる調達サイクルを生み出す見込みです。

市場拡大を制限する可能性のある課題は何ですか?

輸出規制、ティア2通信事業者の設備投資凍結、光ファイバー敷設における熟練労働者不足がいずれも近期の逆風となっています。

最終更新日: