ケーブルコンジット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

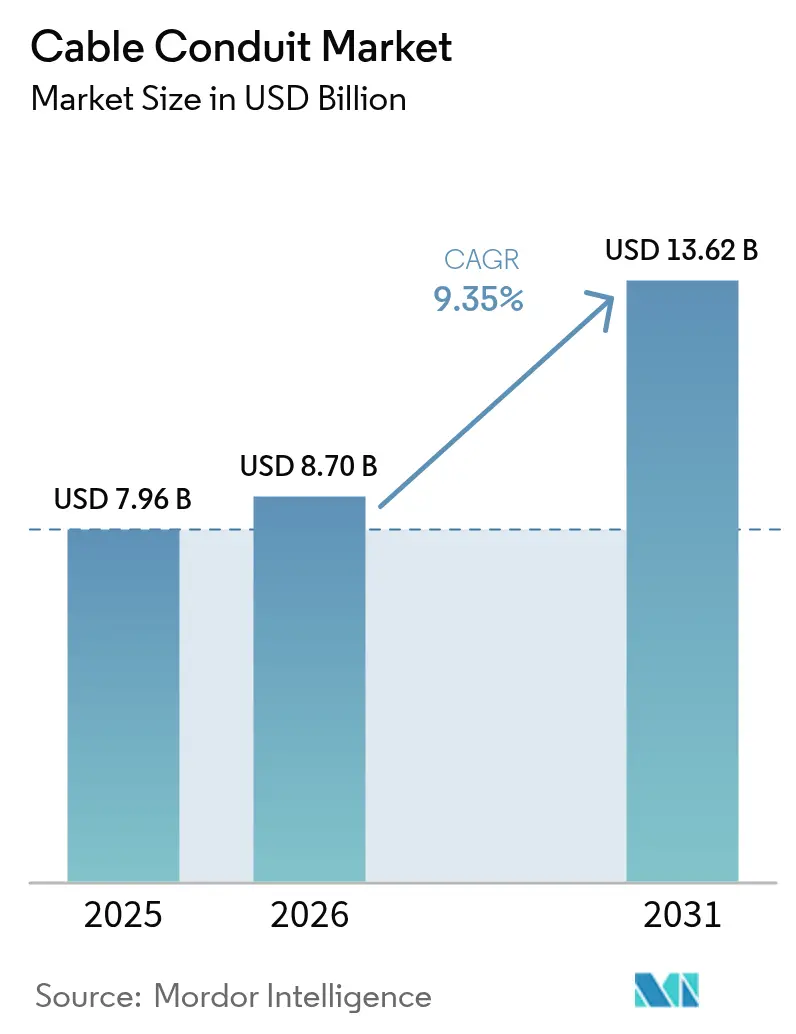

| 市場規模 (2026) | 8.7 十億米ドル |

| 市場規模 (2031) | 13.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーブルコンジット市場分析

ケーブルコンジット市場規模は、2025年の79億6,000万米ドルから2026年には87億米ドルへと成長し、2026年〜2031年の9.35% CAGRで2031年までに136億2,000万米ドルに達すると予測されています。この成長は、AI対応データセンター建設の急増、ユーティリティ規模の再生可能エネルギー展開、および複雑な配線に信頼性の高いレースウェイを必要とする都市全体のグリッド強化プログラムによって牽引されています。フレキシブルで耐腐食性の非金属製レースウェイは、鉄鋼関税が金属製品の価格を押し上げる中でも、施工業者の労務費およびライフサイクルコストの削減に貢献しています。サイバーフィジカルセキュリティ要件の強化、サージ保護規制の厳格化、および環境製品宣言が購買決定を左右するようになり、ケーブルコンジット市場におけるプレミアム需要を押し上げています。アジアおよび中東全域にわたるスマートシティ大型プロジェクトと北米のグリッド投資が相まって、ケーブルコンジット市場の長期的な拡大基盤が確固たるものとなっています。[1]Kevin Yao、「中国は『隠れたインフラ』に4兆元の投資を計画」、サウスチャイナモーニングポスト、scmp.com

レポートの主要ポイント

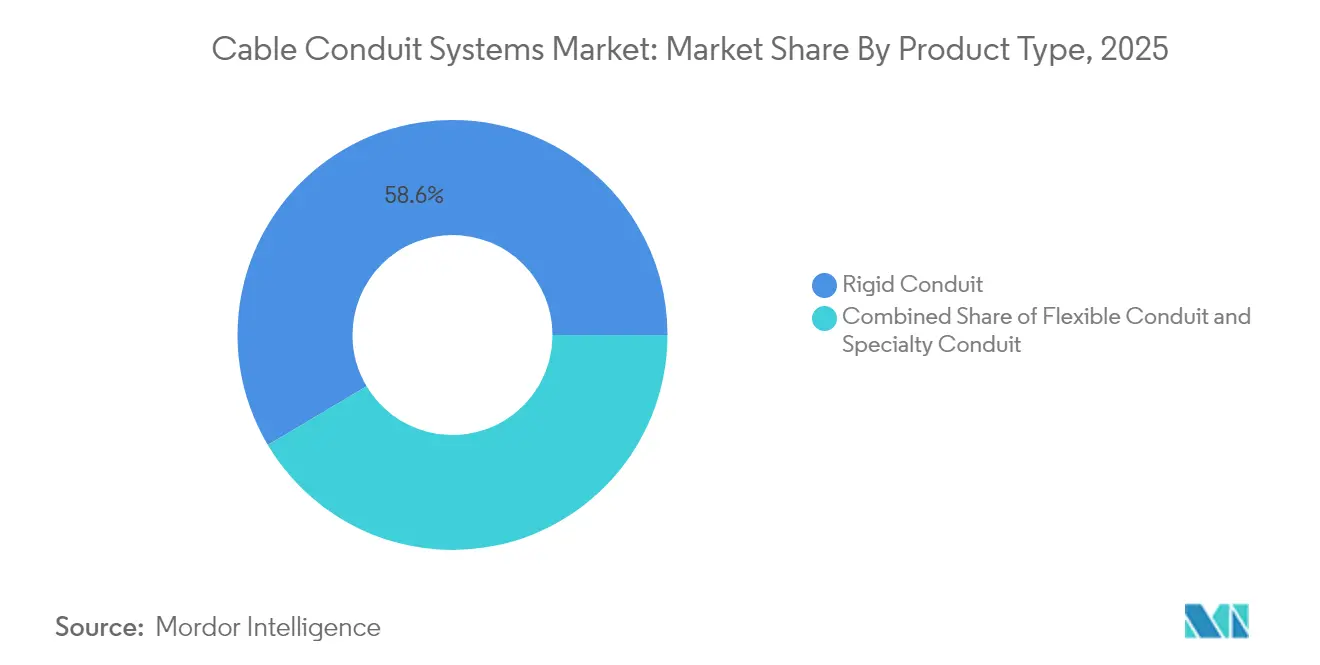

- 製品タイプ別では、硬質システムが2025年のケーブルコンジット市場シェアの58.55%をリードし、フレキシブルソリューションは2031年までに9.45% CAGRで成長する見込みです。

- 材料別では、非金属製品が2025年のケーブルコンジット市場規模の48.20%を占め、9.25% CAGRで最も急速に成長しています。

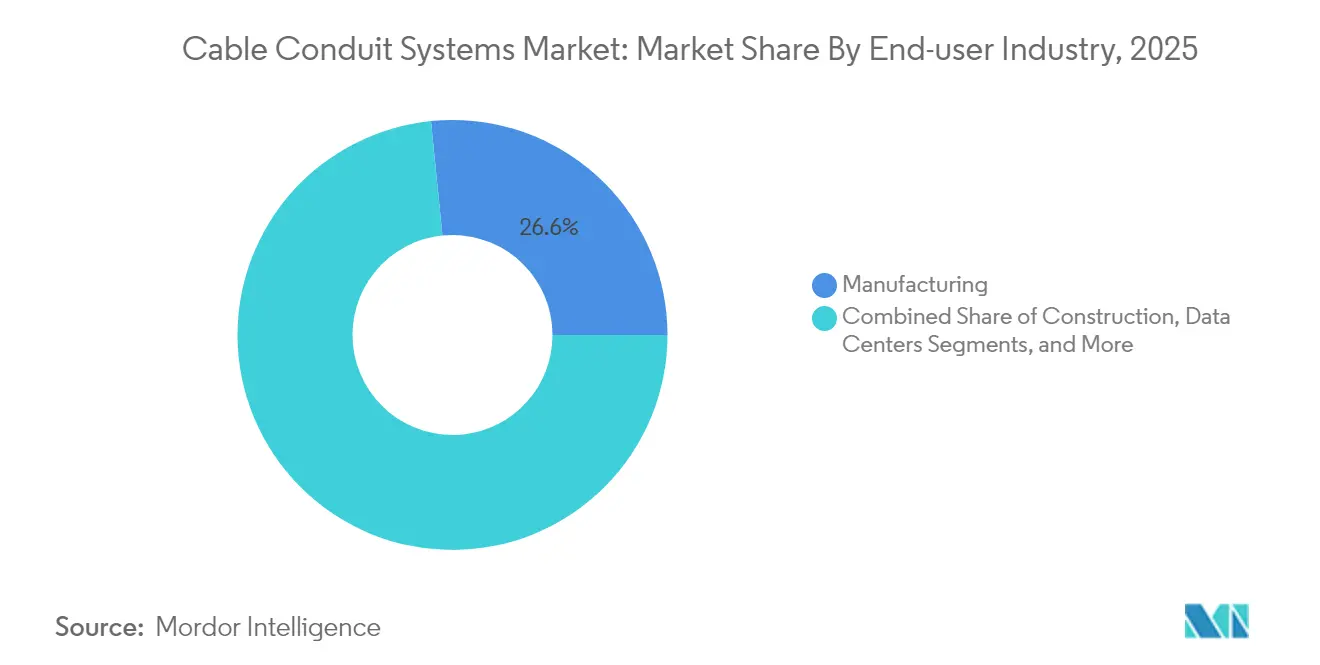

- エンドユーザー別では、製造業が2025年に26.60%の収益を保持し、データセンターは2031年まで最高の11.95% CAGRを記録しています。

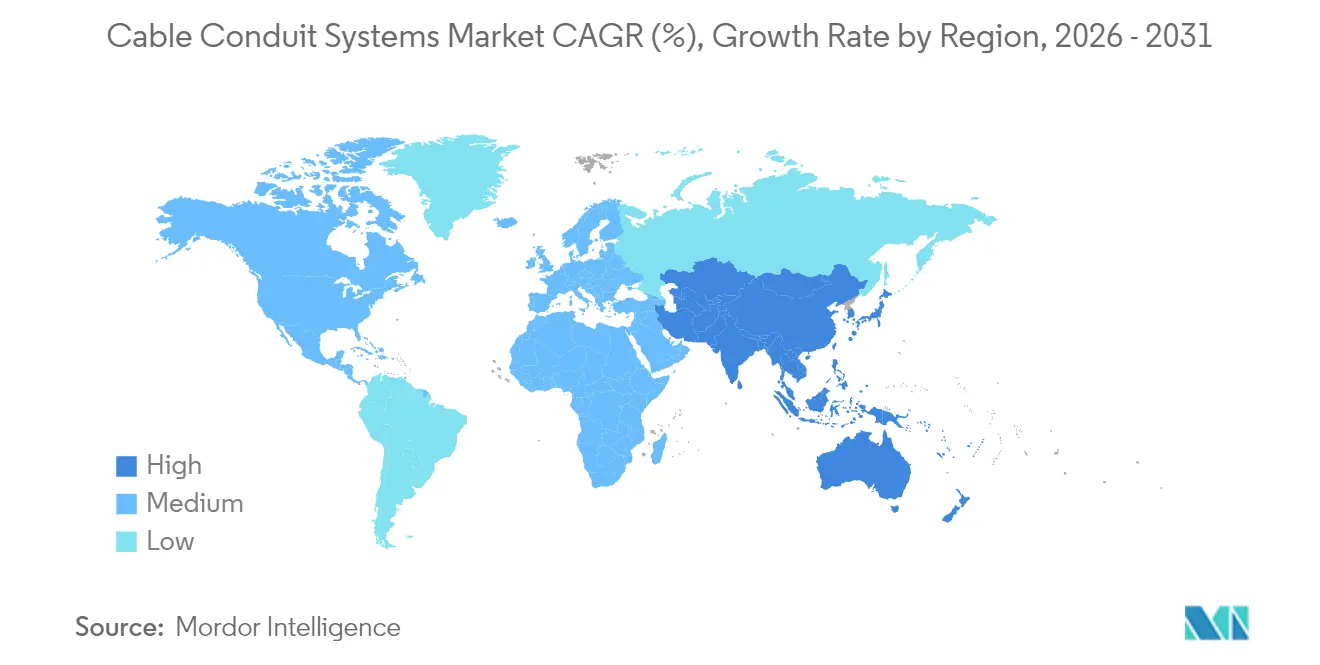

- 地域別では、北米が2025年のケーブルコンジット市場シェアの31.00%を占め、アジア太平洋地域が2031年まで最速の9.55% CAGRを記録しています。

- 設置環境別では、屋内配線が2025年のケーブルコンジット市場規模の41.30%を占め、地下配線は2031年まで9.90% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケーブルコンジット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度に安全で安心な配線システムへの需要 | +1.8% | 北米、欧州連合 | 中期(2〜4年) |

| 商業建設プロジェクトの急速な成長 | +2.1% | アジア太平洋地域、北米 | 短期(2年以内) |

| 世界的なデータセンター建設の増加 | +2.3% | グローバル | 短期(2年以内) |

| 都市インフラおよびスマートシティへの投資 | +1.5% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| ユーティリティ規模の太陽光発電およびEV充電の展開 | +1.4% | 北米、欧州連合、中国 | 中期(2〜4年) |

| EMIシールドレースウェイを義務付けるサイバーフィジカルセキュリティ規格 | +0.9% | 北米、欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度に安全で安心な配線システムへの需要

デジタル統合された工場は、電磁ノイズに非常に敏感なPLCおよびインバータに依存しています。2026年の全米電気工事規程(NEC)改訂では、限定エネルギー規定が第7章に統合され、安全関連回路のコンジットシールドに対する審査が強化されます。[2]ANSI/TIA、「TIA-942-C データセンター向け通信インフラ標準」、Belden、belden.com 調査によると、施設の26%が未対策のサージに起因する安全システム障害を経験しており、EMIシールド鋼製コンジットへのプレミアム需要を高めています。自動車ラインはその効果を示す好例であり、レトロフィットプロジェクトでは高速品質検査中の生産稼働率を維持するために、従来のプラスチック製レースウェイをフレキシブル金属製に置き換えています。サイバーセキュリティ規範の強化がこの傾向を後押しし、ケーブルコンジット市場全体においてコンジット選定が運用レジリエンスに直結しています。

商業建設プロジェクトの急速な成長

2024年の商業床面積の増加は6年ぶりの高水準に達し、データセンター支出は315億米ドルに上昇しました。[3]「2025年電気設備マーケティング建設見通し」、Electrical Marketing、electricalmarketing.com ジョージア州およびルイジアナ州のハイパースケールキャンパスは、電気予算のほぼ4分の1をケーブル収容に充てています。同時に、米国の病院拡張工事では、ジョイントコミッション審査に対応するため、防火・抗菌コンジットが指定されており、ケーブルコンジット市場における特殊需要を牽引しています。改訂されたANSI/TIA-942-C規格は銅線、光ファイバー、電力ケーブルの経路を分離しており、新設データホールごとのレースウェイ総延長が増加しています。そのため施工業者は、曲げ加工が容易で継手の数を減らして検査に合格できるフレキシブル非金属製配線を好み、タイトな工期を短縮しています。

世界的なデータセンター建設の増加

電力負荷予測によると、データセンターは2030年までに米国の電力需要の2%から4%に増加します。AIクラスターは高温で大電流を消費するため、より大きなトレードサイズのコンジットと、密集した光ファイバーバンドルを収容する高度なインナーダクトが必要です。ファブリックインナーダクトは、アトランタ空港の建設事例で実証されたように、必要なコンジット数量を30%削減しながら予備容量を2倍にすることができ、3万フィートのファブリックが1万フィートの硬質PVCに置き換わりました。銅価格が1ポンドあたり5米ドルを超えてケーブルコストを押し上げているにもかかわらず、オーナーは早期に発注を確定させており、ケーブルコンジット市場における入札量は記録的な水準を維持しています。

都市インフラおよびスマートシティへの投資

中国の5,510億米ドルの「隠れたインフラ」計画は、電力、水道、通信サービス向けの広範な地下トンネルに資金を提供しています。シンガポールの40kmの電力大規模送電ケーブルプロジェクトは、HDPE内張りの深部トンネルにより地盤沈下を90%削減しました。マレーシアのプトラジャヤにおける共同ユーティリティ回廊は、自治体がコストを分担しながらコンジット仕様を標準化するモデルを示しており、このモデルは現在、湾岸諸都市にも広がっています。非金属製レースウェイは耐腐食性に優れるため、このような長寿命資産に多く採用されており、ケーブルコンジット市場におけるアジア太平洋地域の成長を加速させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼、アルミニウム、PVC樹脂価格の変動 | −1.2% | グローバル、北米重点 | 短期(2年以内) |

| ケーブルトレイおよびモジュラーレースウェイシステムへの代替リスク | −0.8% | 北米、欧州連合 | 中期(2〜4年) |

| グリーンビルディングにおける重量鋼製コンジットを抑制する内包炭素目標 | −0.6% | 北米、欧州連合、アジア太平洋地域 | 長期(4年以上) |

| 地政学的混乱後のPA-12供給逼迫 | −0.4% | グローバルの自動車および産業分野 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼、アルミニウム、PVC樹脂価格の変動

新たな25%輸入関税により、鋼製およびアルミニウム製コンジットの見積価格が14〜22%上昇し、施工業者のマージンを圧迫しています。Atkoreの2025年第1四半期の電気部門収益は、平均販売価格の下落と販売量の低下により21.6%減少し、ブロードバンド資金調達の遅延に関連した1億6,200万米ドルのHDPE減損が発生しました。メキシコ湾岸での操業停止後に樹脂コストが上昇し、PVCコンジット価格が9%上昇しました。施工業者は価格変動条項を挿入し、規格が許す範囲で非金属製配線に移行していますが、サプライチェーンの変動は続いており、ケーブルコンジット市場の短期見通しを抑制しています。

ケーブルトレイおよびモジュラーレースウェイシステムへの代替リスク

ケーブルトレイシステムは、特定の内装工事においてコンジットと比較して労務費を45%削減します。中西部の工場改修では、EMT配線の60%をラダートレイに置き換え、工期を5週間短縮し、材料費を35%削減しました。トレイのアクセス性は、将来的な移動・追加・変更が多い環境で好まれます。ただし、危険場所区域、屋外フィーダー、EMI感受性の高い配線では依然としてコンジットが必須であり、代替の逆風にもかかわらず、ケーブルコンジット市場における仕様主導の需要は維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレキシブルシステムが設置面での優位性を獲得

硬質金属製コンジットは依然として2025年収益の58.55%を占めており、危険区域および構造回路における規制上の義務を反映しています。9.45% CAGRで拡大するフレキシブル製品は、電気工事士が少ないエルボーとカップリングで混雑した天井や組立式ポッドを配線するのに役立ちます。液密フレキシブル金属製コンジットはUL 360の侵入保護を満たし、過酷な環境では硬質製品に匹敵します。フィールド試験では、90度エルボーが10か所あるトレードサイズ1の配線は、硬質では58分かかるのに対し、液密フレキシブル金属製コンジット(LFMC)を使用すると23分で完了し、60%の労務削減となることが示されています。移行継手をバンドルしたハイブリッド製品ラインは、検査を迅速化し、クロストレードのプレファブリケーションをサポートします。フレキシブル製品のケーブルコンジット市場規模は2031年までに44億7,000万米ドルに達する見込みであり、総売上高のほぼ3分の1に相当します。

テキサス州の製油所拡張工事はデュアルソーシングの好例を示しています。1万5,000フィートの硬質ステンレス製コンジットが危険区域を確保し、8,000フィートのLFMCが振動の多いポンプスキッドに対応しており、ケーブルコンジット市場全体での一律コスト削減ではなく、用途に応じた選定が行われていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:非金属製の優位性がコストとパフォーマンスの優位性を反映

PVCおよびHDPEを中心とする非金属製レースウェイは2025年に48.20%の収益を占め、9.25% CAGRでケーブルコンジット市場全体の成長を上回るペースで拡大します。PVCの難燃・低煙特性は商業内装のデフォルトとなっており、HDPEの引張強度は長距離引き込みダクトバンクで優位性を発揮します。特殊なPA-12/ナイロンは、供給のボトルネックにもかかわらず、EV電池ラインのニッチ市場を維持しています。Atkoreの環境製品宣言(EPD)により、建築家はリサイクル含有PVCブレンドを指定する際に内包炭素削減量を定量化できます。

金属製品はEMIシールドおよびアース接続に不可欠です。ステンレス製はPVCの2倍のコストがかかりますが、食品工場での洗浄メンテナンスを大幅に削減し、5年以内にプレミアムを回収できます。非金属製品のケーブルコンジット市場規模は2031年までに64億5,000万米ドルを超えると予測されており、グリーンフィールドおよびレトロフィットプログラムにおける主導的役割を確固たるものにしています。

エンドユーザー産業別:データセンターがプレミアム需要を牽引

製造業は依然として26.60%の収益を占めており、継続的な操業に堅牢な配線を必要とする自動車、化学、パルプ部門が含まれます。しかし、ハイパースケールおよびコロケーション事業者がケーブルコンジット産業全体で最速の11.95% CAGRを支えています。アトランタのキャンパスは、AIラックが400W/平方フィートを消費することから、前フェーズ比18%増の5,200万米ドルをケーブル収容に充てました。NECの第645条はデータホール内の可燃性材料を制限しており、低煙ハロゲンフリーコンジット仕様を推進しています。医療・教育分野では抗菌・耐火製品への需要がありますが、数量はデータセンターを大きく下回っています。スマート工場におけるOT-IT融合が要件を統合しつつあり、サプライヤーはデータセンターグレードのレースウェイを産業向け入札にバンドルできるようになっており、ケーブルコンジット市場でのウォレットシェアを拡大するトレンドとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置環境別:地下用途が加速

屋内配線は2025年に41.30%のシェアを維持していますが、ユーティリティが気候変動への対応として地中化を進めるため、地下フィーダーは9.90% CAGRで成長します。ComEdのシカゴダクトバンクは、6マイルにわたってコンクリート内に9本の6インチPVCパイプを設置しました。HDPEの融着継手とフレキシビリティにより、深掘り引き込みでのスプライス数が削減されます。屋外EV充電回路にはUV安定化PVCが必要であり、洋上風力輸出には300バール定格の二重ジャケットステンレス鋼が必要です。地下用途のケーブルコンジット市場規模は2031年までに31億米ドルに達すると予測されています。

スマートシティ憲章は今やレジリエンスと並んで美観を重視しており、自治体は低電圧光ファイバーでさえ共同サービストンネルへの収容を推進しています。モジュラー多セルコンジットにより、事業者は新たな掘削なしに容量を追加でき、ケーブルコンジット市場を活性化させる販売ポイントとなっています。

地域分析

北米は2025年に31.00%の収益でリードしており、絶え間ないデータセンター拡張と冬季嵐ウリ後のグリッド強化に向けた80億米ドルの投資によって牽引されています。関税による金属価格の上昇により一部のプロジェクトがPVCおよびHDPEに移行していますが、EMI対策が重要な防衛基地では依然として鋼製品を単独調達しており、ケーブルコンジット市場のプレミアムセグメントを維持しています。国内製鉄所は溶融亜鉛めっき製品の生産を増強し、リードタイムを12週間から7週間に短縮しています。

アジア太平洋地域は、中国の広大な地下「隠れたインフラ」トンネルと、2030年までに7万3,245MWの再生可能エネルギー容量を目標とするインドの9,600億ルピーの送電アップグレードにより、最速の9.55% CAGRを示しています。中国とインドは世界の銅消費量の74%を吸収しており、インフラへの旺盛な需要を反映しています。地元のコンバーターはPVC押出ラインを増設して需要に対応していますが、PA-12の輸入は貿易混乱に対して脆弱なままです。

欧州はレトロフィット補助金と洋上風力グリッドにより安定した成長を維持していますが、エネルギーコストの逆風に直面しています。内包炭素上限がリサイクル可能なアルミニウムコンジットとEPD認証PVCの採用を促進しています。中東・アフリカは空港ハブ、EV充電回廊、および自己消火性プラスチックレースウェイを義務付ける湾岸ユーティリティ回廊により成長しています。ラテンアメリカは混在しており、ブラジルの洋上プレソルト油田はステンレス製海底コンジットを必要とし、ケーブルコンジット市場において規模は小さいながらも収益性の高い市場を形成しています。

規制環境

規格・基準は、商業ビル、公共インフラ、通信網全体にわたって、許容されるコンジット材料、難燃性能、配線経路設計を規定し続けている。電気設備分野では、NECに準拠した適合性と第三者試験制度(UL、NFPA、および関連する各国機関)が、接地用途やEMI感受性の高い回路において金属製コンジットの重要性を維持している。一方、データセンターの配線経路要件は、ANSI/TIA-942-Cなどの通信規格や、配線経路・スペースに関するTIA TR-42委員会の作業によって強化されている。

政策面でも、コンジットの設置場所や構成方法が具体的に定められる傾向が強まっており、特に光ファイバー整備において顕著である。EUのギガビット・インフラ法(規則(EU)2024/1309)は、2026年2月12日以降の許可申請に紐づく新築または大規模改修建物において、光ファイバー対応の物理インフラを義務付けており、コンジット、マイクロダクト、建物内配線に関する技術規格の統一化(2025年11月12日までに規格策定予定)も推進している。欧州以外でも、規制当局や公共所有者が、道路占用および基幹インフラ保護に関する規則を強化しており、その一例として、ウガンダ通信委員会が定める光ファイバーの設置、保守、保護、廃棄に関する枠組みが2026年1月1日から施行される。その他の法域別要件としては、オーストラリアのNBN Coによるピットおよびコンジット設計基準、米国の地方自治体要件(例:市区町村コンジット基準におけるNEMA TC-2およびUL 651に準拠したPVCスケジュール40の参照規定)などが挙げられる。

バリューチェーン分析

バリューチェーンは、鋼帯(EMT/RMCおよびフレキシブル金属コンジット用)、アルミニウム、PVCやHDPE樹脂を含むポリマー原料といった上流の投入材から始まり、その後、コンパウンド加工、押出成形または成形工程を経て、コンジット、継手、カップリング、保護アクセサリーが製造される。製品の適格性評価と適合性は、試験・規格エコシステム(ASTM、CSA、NEMA、UL、NFPA)によって形成され、コンジット性能と設置をNECおよびカナダ電気規定に整合させている。一方、通信用配線経路の仕様は、TR-42を含む米国電気通信工業会(TIA)の活動の影響を受けている。

中流工程では、メーカーが地域ごとの生産体制と複数調達戦略を管理し、原材料価格の変動やタリフリスクへの露出を軽減した上で、電気機器ディストリビューター、電力・通信の供給チャネル、施工業者直販プログラムを通じて出荷量を流通させている。下流の需要は、EPC事業者、電気施工業者、および開削工法やHDD(水平方向推進工法)を用いる屋外設備建設会社によって実行され、購買判断は公的資金の適合要件や国内調達比率要件の影響を一層強く受けるようになっている。特に、Broadband Equity, Access, and Deployment(BEAD)およびBuild America, Buy America(BABA)の規定は、適格な供給、必要書類、リードタイムに影響を及ぼしている。Plastics Pipe InstituteやPPFAなどの団体による指針は、電力・通信用コンジットの製品選定や施工手法を支えており、特に屋外設備におけるFTTH、CATV、ITS用途でのHDPE採用を後押ししている。

競合環境

グローバル売上高の約62%が上位5社に集中しており、中程度の集中度を示しています。垂直統合プレーヤーは鋼帯圧延工場、樹脂コンパウンド、アクセサリー鋳造所を管理し、原材料価格変動に対するマージンを確保しています。ABBのアラバマ州フレキシブルコンジット設備増強などの能力増強は、リードタイムの短縮と販売代理店ロイヤルティの確保を目的としています。Legrandの2024年のオーストラリアPlastic Profiles社買収により、アジア太平洋地域の売上高に1億700万米ドルが加算されます。

環境開示がサプライヤーの差別化要因となっており、EPDラベル付きコンジットは建築家に定量化可能なCO₂削減量を提供し、仕様リストに影響を与えています。特許出願は低摩擦HDPEライナーおよびハロゲンフリーPVC化合物に集中しています。販売代理店の統合により、ニッチブランドの棚スペースが縮小し、完全なBOMキットを出荷できる企業が優位に立っています。EV充電プラザ、マイクログリッド、洋上風力輸出における空白機会は、設計サポートとプレファブリケーションダクトバンクを組み合わせたベンダーに有利であり、ケーブルコンジット市場における地位を強化しています。

ケーブルコンジット産業リーダー

Hubbell Incorporated

Schneider Electric SE

ABBグループ

Legrand

Aliaxis Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

光ファイバー整備の拡大、データセンターの高密度化、そして再掘削を伴わずに配線経路容量を高める必要がある都市の地下化計画が交差する領域には、明確な空白地帯が存在する。マイクロダクトおよびマルチセル型コンジット構造は段階的な光ファイバー増設を支えるものであり、2026年2月12日以降の許可申請に紐づく新築・大規模改修建物における光ファイバー対応物理インフラを求めるEUギガビット・インフラ法の要件、および道路占用地におけるコンジット構成を規定する公共所有者の基準とも整合している。この機会は、HDDや長距離プルのダクトバンクに対応するサイズのコンジット、継手、アクセサリーを組み合わせたターンキー型配線経路システムにも広がっており、施工速度と地表面の破壊軽減が重視される分野である。

最近のプロジェクト実績は、大規模な空コンジット展開に対する需要を裏付けている。2026年6月、ドイツのディットマルシェン地方におけるSPIEの光ファイバー整備事業では、新規ルート構築およびFTTH接続とともに、約1,000kmの空コンジットが敷設され、設置作業の大半にHDDが用いられた。通信分野に加えて、本レポートで観察された調達におけるEPD表示材料や体化炭素評価へのシフトは、リサイクル素材や低環境負荷の非金属コンジット製品ラインの成長余地を生み出している。一方で、EMIシールドや防火性能に対する規格上の要求は、データセンター、重要インフラ、産業オートメーション環境向けの高付加価値な金属製コンジットや特殊コンジットの需要を維持している。

最近の業界動向

- 2026年6月:Hubbell IncorporatedがNSI Industriesの買収を完了し、BridgeportやPolarisなどの電気用継手、コネクター、配線管理ブランドを傘下に加えた。この取引により、Hubbellはコンジット設置に関連する部材の供給範囲を拡大し、施工業者・流通チャネルへの相互販売を強化した。

- 2026年5月:Hubbell IncorporatedがNSI Industriesを30億米ドルで買収する最終契約を締結した。この統合計画は、コンジットに関連する電気インフラ部材業界における継続的な統合の動きを示すもので、大規模な商業、公共インフラ、データセンター向けプロジェクトにおける調達、チャネル網、製品バンドル化での規模拡大効果が見込まれた。

- 2024年11月:ABBとNiedax Groupは、50/50の合弁事業の完了を発表し、北米にAbnex, Inc.を設立した。この動きにより、大規模設備においてコンジットと競合・補完関係にあるケーブル管理システム分野でのローカル生産能力と市場開拓力が強化され、施工業者の仕様選定やリードタイムの動向に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

ケーブルコンジット市場は、建物やインフラ内で電力・データケーブルを配線・保護するために使用される新規製造コンジット製品から生じる収益を対象とする。市場規模の算出にあたっては、住宅、商業、産業、公共インフラの各設置分野における需要を追跡し、米ドルでの工場出荷価格に基づいて計測している。

対象外項目:ケーブルトレイ、改修用リペアスリーブ、および既存のコンジット配管内に挿入されるインナーダクトは対象外とする。

セグメンテーション概要

- 製品タイプ別

- 硬質コンジット

- 金属製

- 非金属製

- フレキシブルコンジット

- 金属製

- 非金属製

- 特殊コンジット

- 液密型

- 耐火型

- 水中型

- 硬質コンジット

- 材料別

- 金属製

- 鋼

- ステンレス鋼

- アルミニウム

- 非金属製

- PVC

- HDPE

- PA-12 / ナイロン

- 金属製

- エンドユーザー産業別

- 建設

- 商業ビル

- 住宅ビル

- 産業ビル

- ITおよび通信

- データセンター

- エネルギーおよびユーティリティ

- 発電

- 再生可能エネルギー(太陽光・風力)

- 石油・ガス

- 製造業

- 医療施設

- その他

- 建設

- 設置環境別

- 屋内

- 屋外

- 地下

- 水中

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構造の構築および主要な外部変数の基準設定に用いられた。国の建設支出・許認可データダッシュボード、IEAや米国EIAなどの公的機関によるエネルギー・電力網投資統計、UN Comtradeなどの貿易・関税データベース、NECやIECなどの機関による規格・安全性関連資料といった公開情報源を参照した。必要に応じて、電気設備・配線施工に関する業界団体の刊行物や、コンジット材料の性能・更新サイクルを論じた査読付き論文も確認した。

データセットを市場全体の値と整合させやすくするため、企業の年次報告書、投資家向け説明資料、報道記事も確認し、生産能力の増強、チャネル構成、金属製から非金属製への材料シフトの動向を把握した。出荷の流れや製品移動の背景を把握するため、輸出入出荷データベース(サブスクリプション型)および企業財務・インテリジェンスデータベースを選択的に用いて、方向性の妥当性を確認した。このリストは例示的なものであり、データ収集、検証、確認のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、公開データセットだけでは十分に把握できない需要要因と価格ロジックの検証に重点を置いた。メーカー、ディストリビューター、施工業者、仕様策定者に聞き取りを行い、施工実務、コンジット種類間の代替動向、地域規格の影響をモデルに反映できる実務的な前提へと落とし込んだ。調査対象は、APAC、EMEA、南北アメリカにバランスよく分散させ、建設サイクルや公共投資の時期の違いがコンジット需要にどのように影響するかを比較した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):14% | APAC:44% |

| ミッド層:48% | 部門・事業リーダー:36% | EMEA:35% |

| 中小企業:20% | マネージャー:50% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、建設活動、電化推進策、公共インフラの資本支出データを用いて保護配線需要層を再構築するトップダウン方式から開始し、その後、製品ミックスと価格前提を用いてコンジット市場価値に変換した。合計値については、チャネル調査を通じたコンジット出荷量の抽出や、一般的な平均販売価格(ASP)の適用といった選択的なボトムアップ検証で裏付け、さらに供給業者・ディストリビューターとのクロスチェックを行い、過大・過小評価のリスクを低減した。

モデルへの入力データには、非住宅・住宅建設支出、建物用途別の電気設備施工強度、公共インフラの送配電投資水準、金属製・非金属製間のコンジットミックス比率、材料カテゴリー別に観測されたASP動向が含まれる。データにギャップが生じた場合には、許認可動向や建材関連の産業生産指標を代理指標として使用し、地域の規格や施工上の好みを反映するインタビューベースの調整係数を適用した。

予測に際しては、建設サイクルの異なる経路や電力網の更新スケジュールを反映するためにシナリオ分析を用い、最も有力な先行指標に軌道を整合させるため、簡易な多変量回帰分析を適用した。普及率とASP推移に関する前提は、業界関係者との協議を通じて見直され、予測が調達サイクルにおける購買側・施工側の実感と一致するよう調整された。

データ検証と更新サイクル

結果を確定する前に、建設支出の方向性、公共インフラ投資の発表、関連コンジットカテゴリーの輸出入動向など、独立した指標との照合を行った。大きな差異が見られた場合は段階的に検証を行い、要因説明が不十分な場合には前提を見直し、関連する回答者への追加確認を経て再検証した。

複数段階の分析担当者レビューを実施し、単位、通貨換算、成長ロジックを年・地域間で一貫させている。レポートは年次で更新され、重要な政策変更、材料価格の急変、建設需要の大きな変動など、重大な事象が発生した場合には中間更新が行われる。提供前には、最新の入力データを用いてモデルを再実行し、クライアントに最新の見解を提供する。

Mordor Intelligenceのケーブルコンジット市場規模と他社公表推計値との比較

ケーブルコンジットに関して公表されている市場規模の数値は、同じ製品群を対象としているように見えても、対象範囲、価格基準点、算定時期の選択が同一ではないため、しばしば異なる値となる。この差異は、工場出荷価格が用いられているか、ディストリビューターのマークアップが含まれているか、隣接するケーブル管理製品が計上されているかによって現れることが多い。

ベンチマーク表は2025年の値において幅があることを示しており、Mordor Intelligenceのモデルでは、対象範囲を工場出荷価格水準で新規製造される剛性・可とう性コンジットに限定し、ケーブルトレイ、改修用リペアスリーブ、既存コンジット配管内のインナーダクトは除外している。公表値の中には、より広範な電気コンジットカテゴリーを含めたり、施工・チャネルマージンを加算したり、国際換算の際に異なる通貨換算時期を適用している場合があり、それによって数値が高くなることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.96 B (2025) | |

| グローバル調査出版社A | USD 8.95 B (2025) | より広範なケーブルコンジットシステムという枠組みを採用しており、包含・除外の範囲が常に明確に示されていないため、関連する継手やシステム部品が含まれる可能性があり、工場出荷価格を超える価格設定を反映している場合がある。 |

| 業界調査出版社B | USD 8.64 B (2025) | 複数のコンジット種類や特殊カテゴリーを列挙する電気コンジットという範囲で報告されており、製品バスケットがケーブルコンジットを超えて広がる可能性があり、地下用・特殊用コンジットの扱い方によって数値が変動する。 |

これらを総合すると、主な差異は成長方向そのものではなく、コンジットの範囲に何を含めるかというカウント基準と、どの価格基準点を用いるかにあることが示唆される。対象範囲をコンジット製品収益に追跡可能な形で保ち、需要要因を建設・公共インフラ整備活動に結び付けることで、算出された市場価値は年ごとの再現や検証がより容易になる。

レポートで回答される主要な質問

ケーブルコンジット市場の予測成長率は?

ケーブルコンジット市場は2026年から2031年にかけて9.35% CAGRで拡大すると予測されています。

ケーブルコンジット市場内で最も急速に成長するセグメントはどれですか?

フレキシブルコンジットシステムは、配線の容易さと低い労務費により、最速の9.45% CAGRを記録しています。

非金属製コンジットのケーブルコンジット市場規模はどのくらいですか?

非金属製品は2025年収益の48.20%を占め、2031年までに64億5,000万米ドルを超えると予測されています。

データセンターがコンジットサプライヤーにとって重要な理由は何ですか?

データセンターはAIワークロードが耐火・EMIシールドレースウェイを必要とするため、11.95% CAGRで需要をリードしています。

最も高い成長を示す地域市場はどこですか?

アジア太平洋地域は、中国の地下「隠れたインフラ」支出とインドの再生可能エネルギーグリッド整備により、最速の9.55% CAGRを記録しています。

材料関税はケーブルコンジット市場にどのような影響を与えますか?

鉄鋼およびアルミニウムへの最近の25%輸入関税により、コンジットの見積価格が最大22%上昇し、一部の購買者がPVCおよびHDPEの代替品に移行しています。

最終更新日: