ケーブル管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.65 十億米ドル |

| 市場規模 (2031) | 31.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーブル管理市場分析

ケーブル管理市場規模は、2025年の178億7,000万米ドルから2026年には196億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.95%で推移して、2031年には315億7,000万米ドルに達すると予測される。再生可能エネルギー資産の電化加速、ハイパースケールデータセンターの建設拡大、および産業オートメーションプログラムがこの拡大を支えている。800V EV充電ネットワークにおける電力密度の向上、スマートビルディング内でのデータケーブルと制御ケーブルの統合、およびモジュール型オフサイト建設工法の普及が、高度な配線・保護・識別ソリューションへの需要をさらに強めている。競争活動はポートフォリオのデジタル化と販売チャネルの統合に集中しており、サプライヤーは予知保全機能の統合と設置時間の短縮を競っている。亜鉛メッキ鋼およびPVC価格の変動によるサプライチェーンへの圧力は続いているものの、スマートマニュファクチャリングと標準モジュール型製品設計による生産性向上がマージンリスクを部分的に緩和している。

主要レポート要点

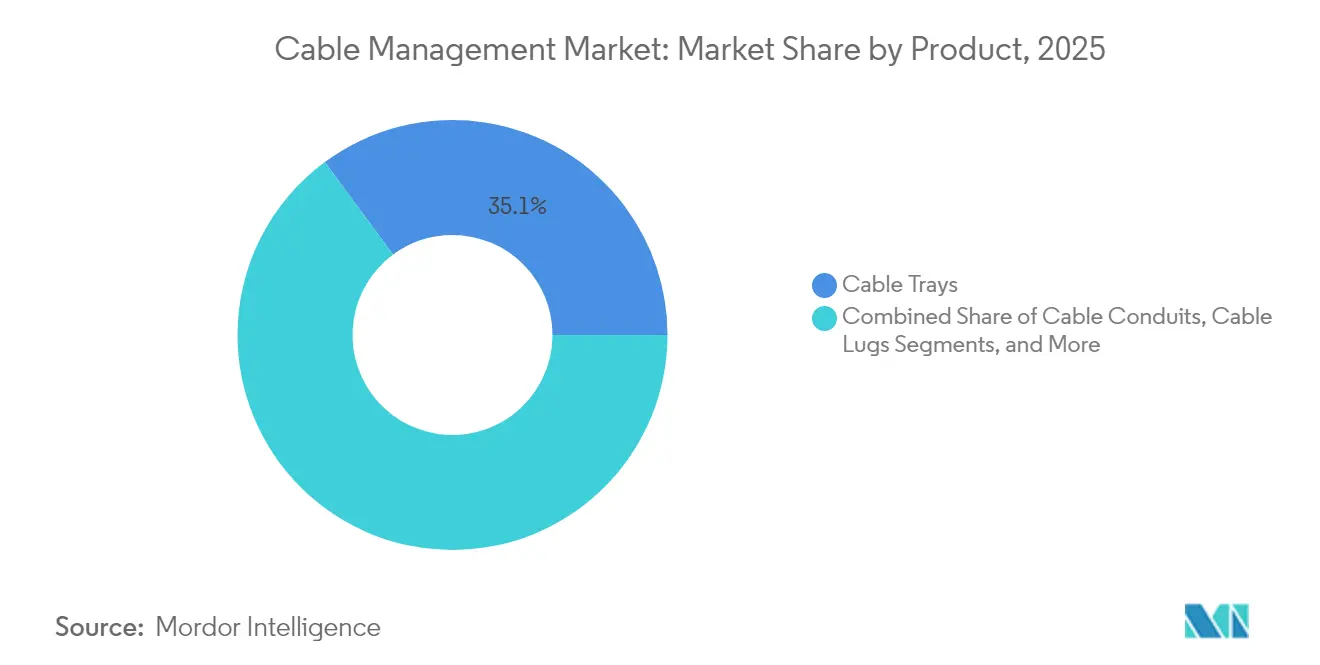

- 製品別では、ケーブルトレイが2025年に35.12%の収益シェアを獲得し、ケーブルコネクターおよびグランドが2031年にかけて10.52%の年平均成長率でトップの成長を記録した。

- エンドユーザー産業別では、ITおよび通信が2025年にケーブル管理市場シェアの28.24%を占め、データセンターが年平均成長率10.21%で2031年に向けて最も速く成長している。

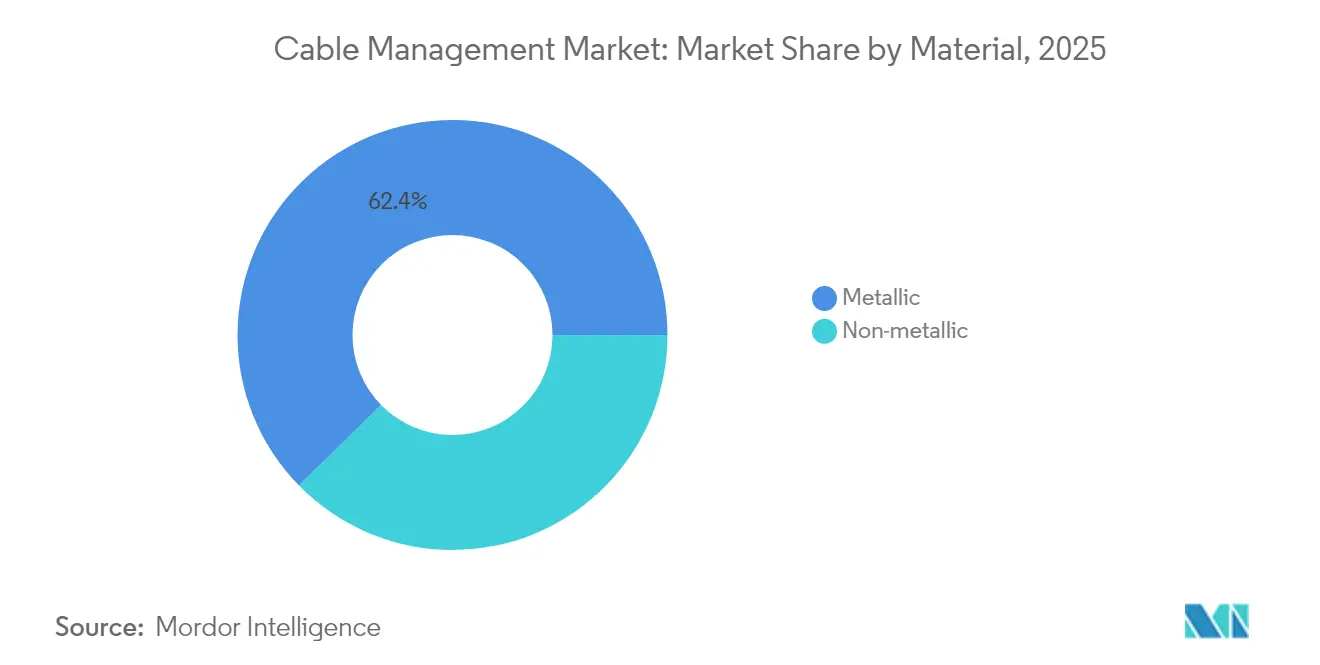

- 素材タイプ別では、金属製ソリューションが2025年にケーブル管理市場規模の62.35%を占めたが、非金属製の代替品は2026年から2031年にかけて10.97%の年平均成長率で拡大する見込みである。

- 設置チャネル別では、天井・オーバーヘッドシステムが2025年のケーブル管理市場において37.05%のシェアでトップとなり、地中埋設システムが2031年にかけて10.48%の年平均成長率で最高の予測成長率を記録している。

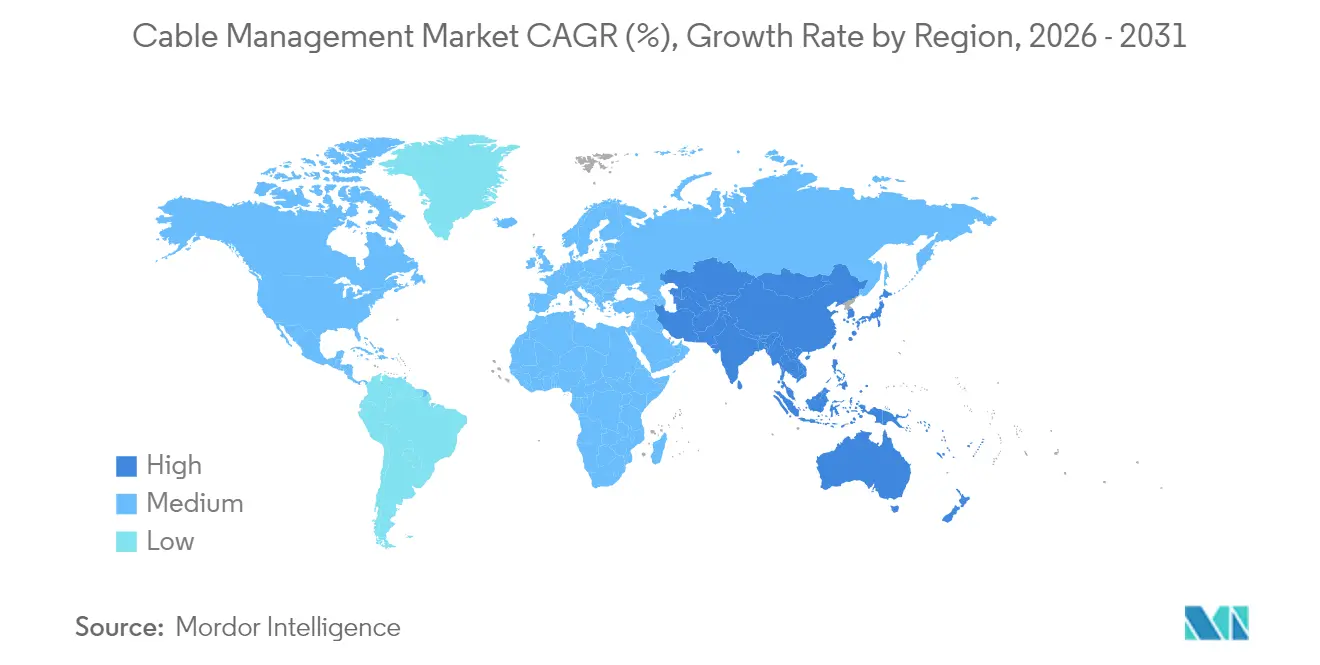

- 地域別では、北米が2025年にケーブル管理市場の39.02%を占め、アジア太平洋地域が年平均成長率10.71%で2031年に向けて最も速く成長している地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のケーブル管理市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 再生可能エネルギー建設の加速 | +2.1% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| ハイパースケールデータセンターの急増 | +2.8% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| OECD諸国におけるスマートビルディング義務化 | +1.7% | 北米およびEU、一部アジア太平洋市場 | 中期(2〜4年) |

| 産業プロセスの電化 | +1.9% | 先進市場で先行導入されたグローバル | 長期(4年以上) |

| モジュール型オフサイト建設工法 | +1.2% | 北米およびEU、アジア太平洋で新興 | 中期(2〜4年) |

| 800V EV充電インフラの展開 | +1.4% | 中国、EU、および北米が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの急増

ハイパースケールの拡大はケーブル管理市場における最も強力な単一の触媒となっている。NVIDIA DGX SuperPODの設置では、400Gおよび800G光ファイバーリンクと液体冷却ホースを限られたスペースに収めるケーブル経路が仕様として指定されており、エンタープライズ施設と比較してラックあたりのトレイおよびコネクターの量が2倍になっている。AFLの縦型ケーブル管理設計は使用可能なラックスペースを40%拡大し、気流損失を削減することで、ラックあたり70kWを超える電力密度をサポートする。GPUクラスターはラックあたり3倍の配線ハードウェアを必要とするとされており、プロジェクトマネージャーは建設開始の16週前にコンポーネントを事前発注することを余儀なくされている。専用コネクターの供給は逼迫しており、プロジェクトのリードタイムが長期化しているが、現場での終端作業を削減するモジュール型キットの価値が高まっている。トレイにRFIDタグと温度センサーを組み込んだベンダーは、オペレーターが予知保全によってダウンタイムを回避しようとする中でシェアを拡大している。

再生可能エネルギー建設の加速

公共事業規模の太陽光発電および陸上風力発電サイトは、ケーブル管理システムに固有の環境要件と長寿命要件を課す。米国エネルギー省は、UV安定性ポリマー、熱膨張継手、および耐腐食性ファスナーを評価する25年間のサービス寿命基準を策定している。[1]米国エネルギー省、「太陽光発電設置のベストプラクティス」、energy.gov Panduitは-40°Cから+90°Cまで対応するケーブルタイを提供し、砂漠の発電所における年間メンテナンス車の出動回数を抑制している。CAB Solarのモジュール型ハンガーは設置労働を60%削減し、砂の侵入をほぼ排除することでメガワットあたりの運用・保守コストを低減している。風力タービン用途では、継続的な塔の揺れと回転に耐え、20年間にわたって絶縁性能を維持するフレキシブルキャリアが好まれる。太陽光発電と蓄電を組み合わせたハイブリッドサイトでは、DC配列、AC系統連系、およびバッテリー回路を安全基準を満たすために分離する必要があるため、配線の複雑さが増している。

OECD諸国におけるスマートビルディング義務化

EUの建物エネルギー性能指令の改正により、開発事業者はIoTセンサーネットワーク、集中型照明制御、およびPoEエンドポイントをサポートする構造化配線を設置する義務を負う。[2]欧州委員会、「建物エネルギー性能指令」、ec.europa.eu Eland Cablesの試算によれば、スマートオフィスにおけるケーブル密度は従来の建物と比較して40%増加する。電力とデータを統合した経路は天井グリッドの煩雑さを軽減しつつ、IEEE 802.3btの90W給電対応の上限を満たす。MC Technologiesはトレイ内部に温度・湿度プローブを組み込み、定格低下閾値に近づいた際に施設管理チームに警告を発する。[3]MC Technologies、「スマートビルディングプラットフォーム」、mctechnologies.com 逆説的ではあるが、無線通信の普及拡大が構造化配線への需要をさらに高めている。各アクセスポイントには信頼性の高い電力供給と光ファイバーバックホールが必要だからである。

産業プロセスの電化

空圧または油圧アクチュエーターを電動式に置き換えるメーカーは、可変周波数ドライブ周辺の電磁干渉を軽減する大容量トレイシステムへの新たな投資を促進している。Rockwell Automationのアーキテクチャガイドラインは、運用技術ネットワークを企業ITラインから分離することを規定しており、ブラウンフィールド改修においてラダートレイの敷設量が2倍になっている。Prysmianのクイックコネクトハーネスは設置時間を30%短縮しながら、過酷なプロセス環境に対する耐薬品性を発揮する。遠東電纜はアナリティクスを活用してケーブルの曲げ疲労を予測し、スマートファクトリーにおけるメンテナンスコストを25%削減している。RFIDタグ付きハーネスは資産管理システムに接続し、ラインの再構成を容易にして計画外のダウンタイムを低減している。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 亜鉛メッキ鋼およびPVC価格の変動 | -1.8% | コスト敏感市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| 難燃性プラスチックに関する長期認証サイクル | -1.1% | 北米およびEU規制市場 | 中期(2〜4年) |

| 無線/PoEソリューションの採用拡大 | -0.7% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 小型化による銅ケーブル使用量の減少 | -0.5% | 電子機器製造ハブに集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

亜鉛メッキ鋼およびPVC価格の変動

亜鉛メッキ鋼およびPVCのスポット価格は、地域的な供給不均衡とエネルギーコストの急騰により2025年初頭に15%変動し、調達予算を直撃した。ADS Sheet Metalの予測では、アルミニウムは1トンあたり2,763米ドル前後で推移しており、コスト想定をさらに複雑にしている。ケーブル管理のサプライヤーは見積もり有効期間を14日間に短縮し、商品ベンチマークに連動した契約を締結することでリスクをエンドユーザーに転嫁している。価格変動は代替品への移行を促進しており、繊維強化プラスチック製トレイへの関心が加速しているが、その採用はより長い資格認定サイクルによって制約されている。一部のEPCコントラクターは原材料の一括ヘッジを実施しているが、小規模な設置業者は収益性への直接的な打撃を受けている。

難燃性プラスチックに関する長期認証サイクル

UL 2556およびUL 94の試験により新製品の市場投入に18〜24ヶ月が加わり、革新的なハロゲンフリーポリマーの普及が遅れている。[4]UL Solutions、「難燃試験規格」、ul.com nVent PYROTENAXの調査では、UL 2196要件がさらに厳格化される可能性が示されており、承認のリードタイムがさらに延長することが示唆されている。Benvicは認証費用が1バリアントあたり50万米ドルを超えると報告しており、標準PVC以外に多角化しようとするスタートアップにとって大きな障壁となっている。EU建設製品規則は多言語での性能宣言を義務付けており、越境販売のための事務手続きが増大している。メーカーはコスト重視のプロジェクト向けの従来型PVCと規制対象セクター向けのハロゲンフリー難燃(HFFR)という2つの並行した製品ラインを維持しており、在庫管理に負荷をかけている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:インフラ密度が専門化を促進

ケーブルトレイは2025年にケーブル管理市場の35.12%のシェアを維持しており、その広範な適用性を反映している。一方、ケーブルコネクターおよびグランドは2031年にかけて10.52%の年平均成長率で成長すると予測されている。ハイパースケールデータセンターおよび再生可能エネルギー用インバーターにおけるラック密度の上昇が、大電流対応ラグ、ストレインリリーフグランド、および電力と光ファイバー回路を分離する多段トレイへの需要を高めている。コネクターに関するケーブル管理市場規模は、モジュール性が設置期間を短縮し、現場作業員の被ばく時間を限定するにつれて拡大する見込みである。ジャンクションボックスおよびキャリアは安定した成長を示しており、動的モーションキャリアはロボット溶接セルにおいてニッチな需要を獲得している。プレミアムベンダーはRFIDタグと資産追跡ソフトウェアを追加して製品を差別化し、サービス契約を確保することで、資本支出と運用支出を組み合わせたハイブリッド収益モデルを支えている。

タイ、カバー、およびファスナーは、太陽光発電所におけるUV劣化したコンポーネントを交換するメンテナンスサイクルにより漸進的な収益を積み重ねている。スナップイン式チャンネルカバーの革新は組み立て時間を短縮し、カラーコードクリップはトラブルシューティング効率を向上させる。1,500V太陽光発電ストリング向けの大電流ラグは平均販売価格のプレミアムを要求し、ケーブル管理市場内のマージンを支えている。銅とアルミニウムの価格差が変動するにつれて、デュアル素材ラグが設計に採用されており、アルミニウム本体と銅メッキ接点を組み合わせることで、大きなコスト負担なしに電食腐食を管理している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:データセンターが成長を加速

ITおよび通信は2025年にケーブル管理市場シェアの28.24%を占めたが、データセンターは2031年にかけて10.21%の年平均成長率で最も速く成長するエンドユーザーとなっている。人工知能クラスター、液体冷却サーバー、およびバッテリーバックアップ式UPSアーキテクチャが、平方フィートあたりの経路要件を倍増させている。データセンター向けのケーブル管理市場規模は、オペレーターが銅と光ファイバーのハイブリッドトポロジーに対応するために幅広いラングラダーとダブルスタック式バスケットトレイを標準化するにつれて、収益シェアが拡大すると予測されている。

モジュール型プレファブリケーションを採用する建設会社は壁パネル内にトレイを組み込むことで、ラックホールの建設を数日ではなく数時間で完了させている。エネルギーおよびユーティリティセクターは、洋上風力発電所の変電所や水素電解槽プラントにおける耐腐食性ソリューションを求めており、金属製トレイへの需要を持続させている。製造業はインダストリー4.0のライン変更に対応するためにフレキシブルなプラグアンドプレイ式ハーネスを採用し、医療施設は拭き取り可能な滑らかな表面と抗菌コーティングを優先している。全セクターを通じて、IT・OT統合がネットワーク分離を維持しながらも状態監視のためのデータ交換を促進する統合型レースウェイの需要を牽引している。

素材タイプ別:非金属製ソリューションが勢いを増す

主に鋼鉄およびアルミニウムからなる金属製オプションは、構造的剛性と耐火性能により2025年のケーブル管理市場規模の62.35%を占めた。しかし非金属製システムは、化学プロセス産業における耐腐食性要件と航空宇宙産業における軽量化の要請を背景に、10.97%という強い年平均成長率を示している。ハイブリッドアセンブリは鋼鉄製バックボーンにFRP(繊維強化プラスチック)カバーを組み合わせることで、耐荷重強度を確保しながら重量を25%削減している。

EU公共調達契約における再生材料含有率の割当が、サプライヤーに消費後再生材料の認証を促しており、溶融化学を複雑にする一方で入札機会を開いている。ハロゲンフリー難燃配合が煙毒性規制の厳格化が進む輸送インフラに普及しつつある。海洋および洋上エネルギーセグメントはガラス繊維強化ポリエステル製トレイへとシフトしており、塩水噴霧環境でのメンテナンスサイクルを短縮している。特殊樹脂の供給継続性が重要となっており、OEMは地域のコンパウンダーからデュアルソーシングを進めている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

設置チャネル別:地中埋設システムが成長を牽引

天井・オーバーヘッド設置は2025年に37.05%のシェアで収益をリードしたが、地中埋設システムは送電網の強靭化とEV充電回廊の展開を背景に10.48%の年平均成長率で上回っている。ケーブル管理市場は、電力・光ファイバー・制御を共有の土木工事に統合するマルチダクト式トレンチをサポートし、ライフサイクルコストを削減している。床下レースウェイはハイパースケールデータセンターホールで普及しており、天井工事なしに迅速なラック列の再構成を可能にしている。

バスケットトレイはアクセスのしやすさからレトロフィットで引き続き好まれ、壁面取り付け型ラダーは狭い産業用通路に適している。Nexansは現場接続時間を70%短縮し安全性を80%向上させるモジュール型地中埋設システムを報告しており、密集した都市再開発プロジェクトでの採用を加速させている。埋設深度、接地、防火区画の実施に関する規制の相違が、多国籍サプライヤーに適応可能な製品カタログの維持を求めている。

地域分析

北米は2025年にケーブル管理市場の39.02%を維持しており、バージニア州、オハイオ州、およびアルバータ州にわたるデータセンターのメガキャンパス建設が牽引している。再生可能エネルギー発電および送電に対する連邦政府のインセンティブと送電網強靭化基金が地中埋設システムの普及を後押ししている。メキシコのニアショアリングブームはケーブルトレイ製造の拠点形成を刺激しており、Panduitによる5,000万米ドルの工場はデータセンターと太陽光発電所の双方の需要に対応している。

アジア太平洋地域は2031年にかけて10.71%の年平均成長率で成長をリードしている。中国のスマートファクトリープログラムとインドの高電圧送電アップグレードが、現地認証をナビゲートできる国内サプライヤーを優遇する大型入札を促進している。日本と韓国は半導体クリーンルーム向けの小型光ファイバートレイソリューションを革新しており、東南アジアは重型非金属コンジットを仕様とするバッテリーギガファクトリーへの外国直接投資を誘致している。地域コンテンツ規制がジョイントベンチャーを奨励しており、ABBとNiedaxの北米向けトレイ合弁事業の枠組みがASEAN市場でも再現されている。

欧州は、スマートビルディング規制と再生可能エネルギー目標が支出水準を維持する中で着実に進展しているが、複雑なCPR書類作成が入札前フェーズを延長している。ドイツの自動車ライン電化はフレキシブルなドラッグチェーンキャリアを必要とし、英国のロンドンエッジデータセンタークラスターはコンパクトな床下ソリューションに投資している。東欧の風力発電回廊は新たな収益プールを提供しているが、複合材よりも亜鉛メッキラダートレイを優先する価格感応度の高い仕様が課題となっている。

競争環境

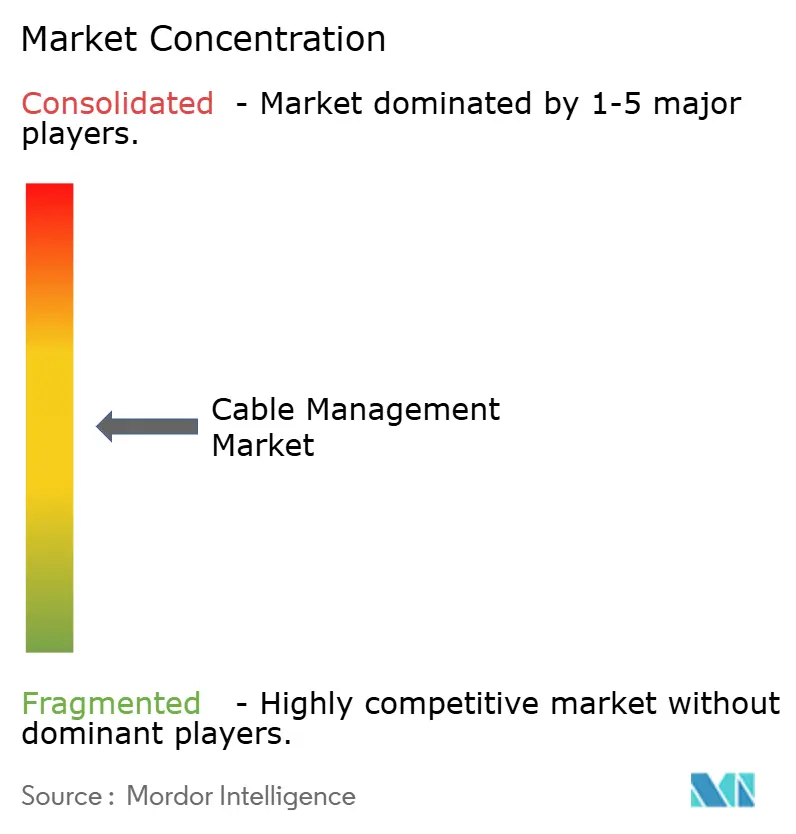

ケーブル管理市場は中程度の集中度を示しており、上位5社が合計で約45%を支配し、地域専門業者の長いテールによってバランスが保たれている。ABB、Schneider Electric、Eaton、Legrandなどの大手確立企業は、垂直統合とデジタルSaaS(サービスとしてのソフトウェア)オーバーレイを活用してシェアを防衛している。ディストリビューターの統合が加速しており、Soneparは2024年に17件の買収を実施して22億ユーロの売上を追加し、優先OEMブランドの棚プレゼンスを拡大した。

ジョイントベンチャーおよびタックイン型買収が製品の幅を拡大しており、ABBとNiedaxはオートメーションのノウハウとトレイの専門知識を統合し、LegrandによるVASSの買収はハイパースケールクライアント向けの光ファイバー管理を拡張している。技術系新興企業は埋め込みセンサーとクラウドダッシュボードを備えたスマートトレイに注力しており、初期の展開では障害の特定が迅速になることで平均修復時間が30%短縮されることが示されている。

特許出願は複合素材ブレンドとクリップイン式アクセサリーモジュールに集中しており、設置速度による将来の差別化を示唆している。地域の挑戦者は近接性、現地規制への適合、および短いリードタイムを活用して既存勢力を浸食しており、特にアジアでその傾向が強い。市場リーダーは現地生産の拡大と、コントラクターのワークフローに統合するBIMライブラリーの提供によって対抗している。

ケーブル管理業界のリーダー企業

Schneider Electric SE

Eaton Corporation plc

ABB Ltd.

HellermannTyton Group PLC

Chatsworth Products, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LegrandがVASSの買収を完了し、ハイパースケール施設向けの高密度光ファイバーおよび電力配電の提供を強化した。

- 2025年2月:TE Connectivityが23億米ドルでRichards Manufacturingの買収を完了し、航空宇宙・防衛向けのケーブル管理能力を追加した。

- 2025年1月:Schneider ElectricがEcoStruxureケーブル管理システムを発売し、トレイ状態監視向けのIoTセンサーを組み込んだ。

- 2024年12月:Prysmianが42億米ドルでEncore Wireの買収を完了し、再生可能エネルギーポートフォリオを拡大した。

世界のケーブル管理市場レポートの調査範囲

ケーブル管理とは、キャビネット内の電気ケーブルまたは光ケーブルを管理することを指す。ケーブルトレイ、ラダー、ケーブルバスケットなどの製品が、ケーブル経路を通じてケーブルを支持する。

ケーブル管理市場は、製品別(ケーブルトレイ、ケーブルレースウェイ、ケーブルコンジット、ケーブルコネクターおよびグランド、ケーブルキャリア、ケーブルラグ、ジャンクション/ディストリビューションボックス)、エンドユーザー産業別(ITおよび通信、建設、エネルギーおよびユーティリティ、製造、商業)、地域別(北米、欧州、アジア太平洋、その他の地域(中南米および中東・アフリカ))にセグメント化されている。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供される。

| ケーブルトレイ |

| ケーブルレースウェイ |

| ケーブルコンジット |

| ケーブルコネクターおよびグランド |

| ケーブルキャリア |

| ケーブルラグ |

| ジャンクション/ディストリビューションボックス |

| タイ、カバー、ファスナー、クリップ |

| ITおよび通信 |

| 建設 |

| エネルギーおよびユーティリティ |

| 製造 |

| 商業 |

| 医療施設 |

| 金属製(鋼鉄、アルミニウム) |

| 非金属製(PVC、HDPE、FRP) |

| 天井・オーバーヘッド |

| 床下 |

| 壁面取り付け |

| 地中埋設 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品別 | ケーブルトレイ | ||

| ケーブルレースウェイ | |||

| ケーブルコンジット | |||

| ケーブルコネクターおよびグランド | |||

| ケーブルキャリア | |||

| ケーブルラグ | |||

| ジャンクション/ディストリビューションボックス | |||

| タイ、カバー、ファスナー、クリップ | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 建設 | |||

| エネルギーおよびユーティリティ | |||

| 製造 | |||

| 商業 | |||

| 医療施設 | |||

| 素材タイプ別 | 金属製(鋼鉄、アルミニウム) | ||

| 非金属製(PVC、HDPE、FRP) | |||

| 設置チャネル別 | 天井・オーバーヘッド | ||

| 床下 | |||

| 壁面取り付け | |||

| 地中埋設 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

ケーブル管理市場の2031年までの予測成長率はどのくらいか?

市場は2026年から2031年にかけて9.95%の年平均成長率で成長すると予測されている。

予測期間中に最も急速に需要が拡大する地域はどこか?

アジア太平洋地域が2031年にかけて10.71%の年平均成長率で最も速い成長を記録すると予測されている。

最も速く成長する製品カテゴリーはどれか?

ケーブルコネクターおよびグランドが2031年にかけて10.52%の年平均成長率で拡大すると予想されている。

現在最大のシェアを持つエンドユーザー業種はどこか?

ITおよび通信が2025年に28.24%のシェアを占めていた。

原材料価格の変動はサプライヤーにどのような影響を与えているか?

亜鉛メッキ鋼およびPVC価格の変動はマージンを圧迫しており、ベンダーは見積もり有効期間を短縮し複合材代替品の検討を進めている。

地中埋設設置がなぜ普及しているのか?

送電網の強靭化と再生可能エネルギー送電プロジェクトが地中埋設システムを優遇しており、10.48%の年平均成長率での成長が予測されている。

最終更新日: