米国および欧州の光ファイバーケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

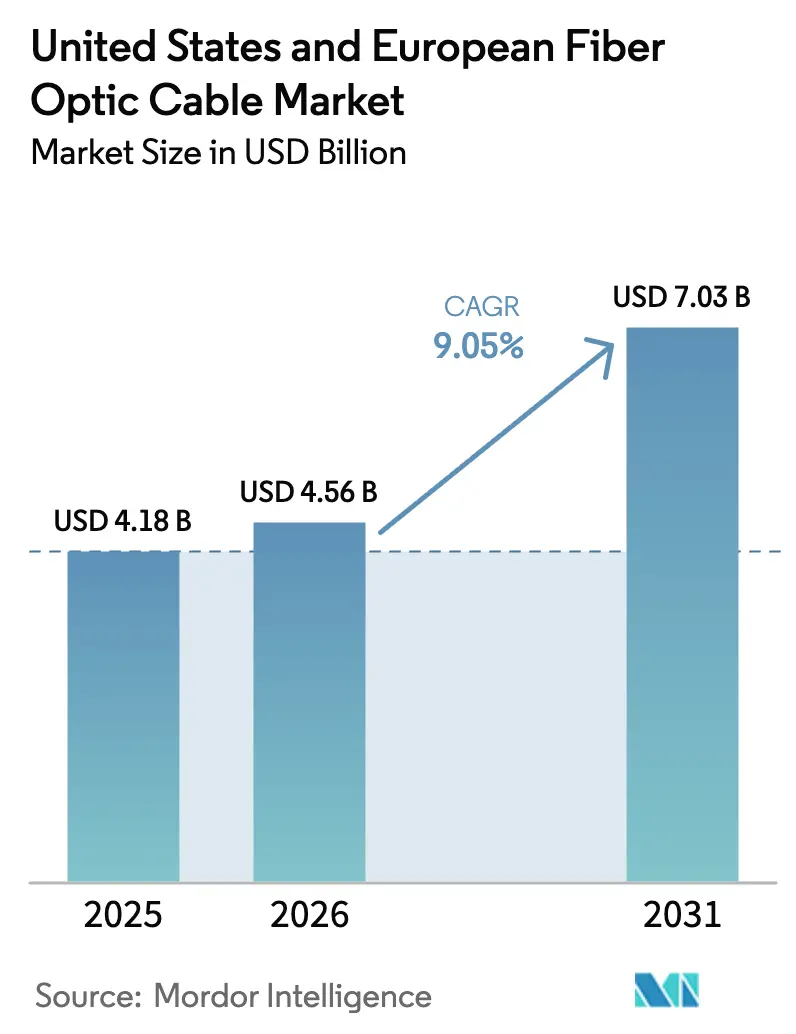

| 基準年の市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 7.03 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国および欧州の光ファイバーケーブル市場分析

米国および欧州の光ファイバーケーブル市場規模は2026年に45億6,000万米ドルと推定され、2025年の41億8,000万米ドルから成長し、2031年には70億3,000万米ドルに達する見込みで、2026年〜2031年にかけて9.05%のCAGRで成長しています。5G高密度化の加速、政府によるブロードバンド景気刺激策、およびAI中心のハイパースケールデータセンターが支出サイクルを同期させ、長距離、メトロ、およびビル内展開を牽引しています。BEADプログラムの424億5,000万米ドルおよび欧州連合(EU)のデジタルの10年計画などの景気刺激パッケージは、明確な長期的需要の視認性をもたらし、一方でニュートラルホストおよび電力会社のダークファイバーモデルは、特殊アセンブリを供給できるメーカーに対する追加的機会を解放しています。MetaのProject Waterworthを含むハイパースケーラーによる海底投資は、超低損失G.654.Eファイバーへの技術的シフトを触媒しており、熟練した融着接続技術者の持続的な不足がプロジェクトのスケジュールを逼迫させていますが、ターンキー現場サービスを持つインテグレーターの価格決定力を維持しています。

レポートの主要な知見

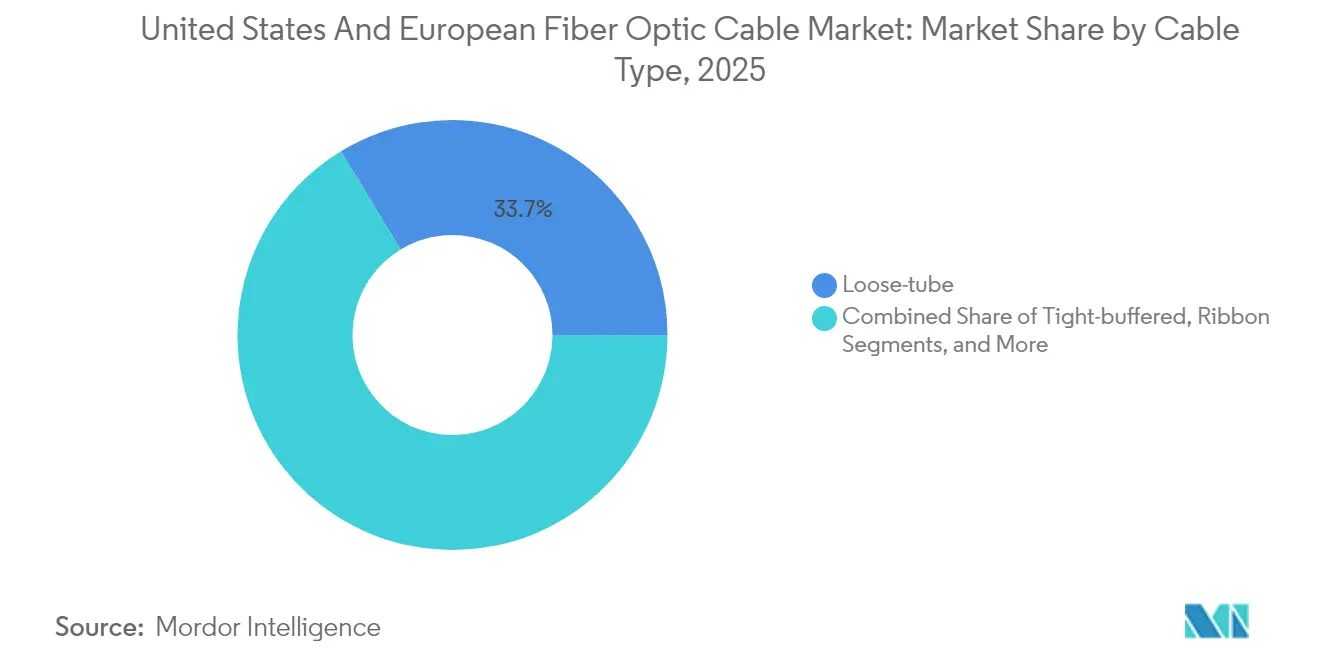

- ケーブルタイプ別では、ルーズチューブ製品が2025年の光ファイバーケーブル市場において収益シェアの33.68%を占めました。タイトバッファード製品は2031年までに9.54%のCAGRで成長すると予測されています。

- モード別では、シングルモードソリューションが2025年の光ファイバーケーブル市場シェアの60.92%を保持し、マルチモード製品は2026年〜2031年に9.41%という最高のCAGR見通しを示しました。

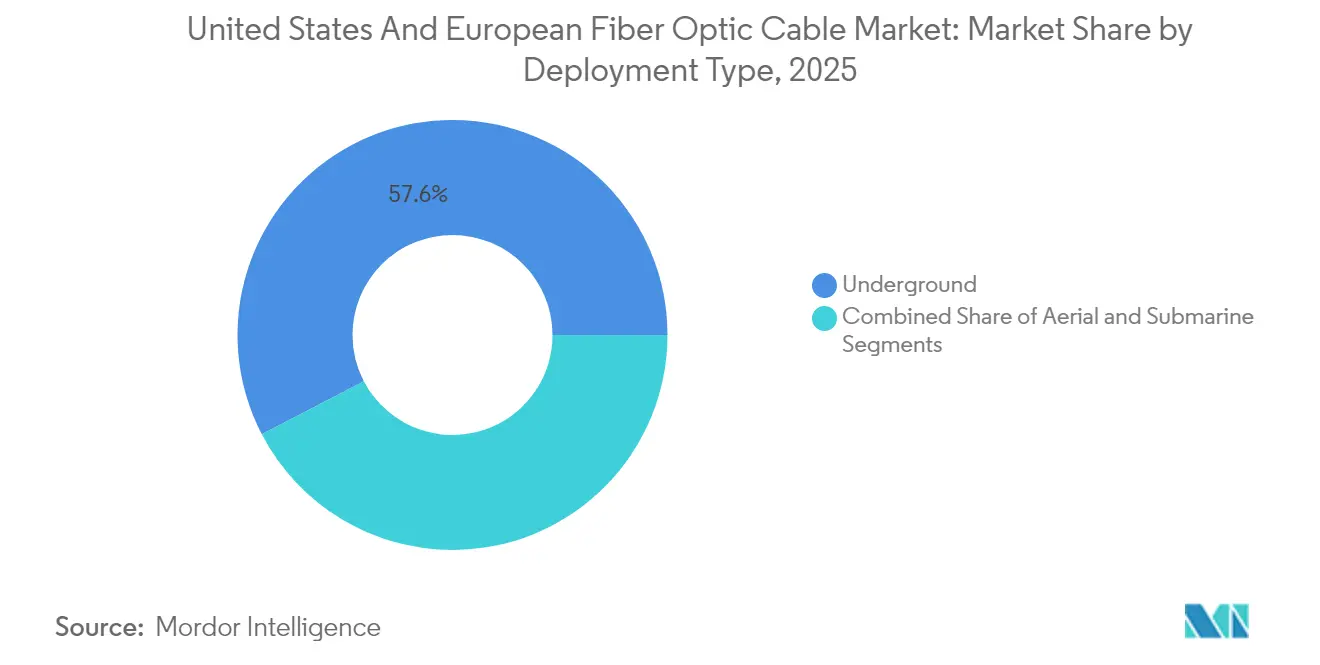

- 展開タイプ別では、地下設置が2025年の光ファイバーケーブル市場規模の57.64%を占め、海底システムは2031年までに9.78%のCAGRで成長する見込みです。

- エンドユーザー産業別では、電気通信が2025年に65.71%のシェアで支配的であり、2031年までに9.95%のCAGR見通しで拡大しています。

- 国別では、米国が2025年の総価値の38.12%をリードし、2031年までに10.46%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国および欧州の光ファイバーケーブル市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データトラフィックとクラウドワークロードの急増 | +2.1% | 北米およびEUのハイパースケールクラスター | 中期(2〜4年) |

| FTTHおよび5G展開投資の加速 | +1.8% | EU39加盟国、米国農村回廊 | 中期(2〜4年) |

| 政府によるブロードバンド景気刺激策(米国BEAD/EUデジタルの10年) | +1.5% | 米国、ドイツ、フランス、イタリア、スペイン | 短期(2年以内) |

| 超低損失シングルモードファイバーの採用 | +1.2% | 世界の海底および長距離ルート | 長期(4年以上) |

| オープンRANニュートラルホスト高密度化によるダークファイバー需要 | +0.9% | 米国およびEUの高密度都市部 | 中期(2〜4年) |

| 電力会社所有ファイバーのグリッドモダナイゼーション向け商業化 | +0.8% | 北米、北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データトラフィックとクラウドワークロードの急増

AI学習クラスター専用のハイパースケールデータセンターは、銅線リンクでは対応できない東西トラフィックパターンを反映して、前例のないペースで高密度リボンアセンブリを消費しています。MetaのProject WaterworthおよびAmazonのアイルランド〜米国ケーブルは、400 Gおよび800G光レーンを優先するプライベートバックボーンインフラへの数十億ドル規模のコミットメントを例示しています。MPO/MTP形式のコネクタリードタイムは16週間を超えており、垂直統合サプライヤーの立場を強化する供給環境の逼迫を示しています[1]CABLExpress編集チーム、「CABLExpressによるMTP/MPOコンポーネント不足への対処」、cablexpress.com。超低損失G.654.Eファイバーは、海洋スパン全体の再生サイトを削減することで、クラウドオペレーターの総所有コストを低下させるため、普及が進んでいます。その結果、AIワークロード向けに最適化された特殊タイトバッファードおよびリボン設計を提供できるメーカーは、オンプレミスの移動・追加・変更からの継続的サービス収益を拡大しながら、プレミアム価格を確保しています。

FTTHおよび5G展開投資の加速

EU39の光ファイバーカバレッジは2024年9月までに74.6%に上昇し、ドイツが380万戸の施設を追加し、英国がその期間に420万戸を通過しました。Delta Fibre、Open Dutch Fibre、およびKPNのGlaspoortによる競争的オーバービルドは、オランダを88%の世帯カバレッジのマイルストーンに導きました。並行して、ミリ波5G高密度化はスモールセルクラスターへのダークファイバーバックホールに依存しており、移動体通信事業者(MNO)はトレンチングコストを償却するためにFTTHと5Gアセットを共同展開するよう促されています。インフラ共有とニュートラルホストタワーモデルは代替オペレーターの参入障壁を下げ、マルチテナントデータセンターは同じダクトシステムを活用してミートミールームを統合しています。この収束により、空中および地下両方の経路に適応可能なモジュール型製品ポートフォリオを維持するケーブルメーカーの発注パイプラインが加速しています。

政府によるブロードバンド景気刺激策プログラム

424億5,000万米ドルのBEADイニシアティブは、ファイバーファーストの建設計画を優先し、連邦政府資金による米国農村展開において固定無線の代替手段を事実上排除しています。並行するデジタルの10年政策は2030年までにEU全体でユニバーサルギガビットアクセスを義務付けており、ドイツの12億ユーロGigabitförderung 2.0助成金およびフランスの連続的な国家展開によって補完されています。Build America Buy America(米国産品優先調達)の国内コンテンツ条項は国内ケーブル工場を保護し、Prysmianの北米工場などのインカンベントに優先サプライヤーの地位を付与しています。州のブロードバンドオフィスのマイルストーンベースの支払いスケジュールはキャッシュフローの予測可能性を向上させ、ケーブル生産者が炉の稼働率を最適化し、より長期の石英供給契約を交渉することを可能にしています。総じてこれらのプログラムは、適合製品資格を持つ米国および欧州のメーカーに対する予測可能な複数年の収益ランウェイを支えています。

超低損失シングルモードファイバーの採用

G.654.E設計は0.16 dB/km未満の減衰を実現し、海底ルートでの中継器間隔を100 kmに延長しながら100G/λコヒーレント変調をサポートしています[2]Molexエンジニアリング、「高密度コネクタによるよりスマートなデータセンタースケーリング」、molex.com。Meta、Google、およびAWSがプライベートな大西洋横断リンクを追求するにつれ、超低損失仕様がベースライン要件となり、サプライヤーは高度な気相軸付け堆積(VAD)プリフォームラインへの投資を促されています。同様のアップグレードは、Tier-1キャリアが増幅器支出を削減することを目指す陸上長距離構築にも波及しています。早期採用者は、ネットワークオーナーレベルで定量化可能な設備投資の節減によって支えられた価格プレミアムを確保しています。技術的障壁により、ベンダーフィールドは独自のドーピングプロファイルと厳密な炉温制御を持つ少数のプレーヤーに絞り込まれ、既存の市場集中が強化されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い土木工事および通行権コスト | -1.4% | 米国および西欧の高密度都市中心部 | 短期(2年以内) |

| 固定無線および衛星からの競争 | -0.8% | 農村地域、低密度地区 | 中期(2〜4年) |

| 融着接続における熟練労働者不足 | -0.6% | 世界全体、特に北米で深刻 | 中期(2〜4年) |

| ガラスプリフォームのサプライチェーンの変動 | -0.5% | 中国、日本、米国の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い土木工事および通行権コスト

地下建設コストは2024年に1フィートあたり18.25米ドルに達し、高密度メトロ圏における人件費インフレと長期化する許可サイクルに起因して12%の急騰を示しました[3]ファイバーブロードバンド協会およびCartesian、「米国光ファイバー建設コスト調査2024年」、fiberbroadband.org。土木工事はプロジェクト予算の最大80%を占め、オペレーターはマイクロトレンチおよびダクト再利用戦略を追求せざるを得ません。1フィートあたり6.55米ドルの価格設定の架空設置は魅力的ですが、景観保護のための埋設を義務付ける欧州の規制に直面しています。これらのダイナミクスは、レガシーの電柱取り付け権や既存ダクトを保有するインカンベントに有利な状況をもたらし、グリーンフィールドのオーバービルドを抑制し、成熟した郵便番号エリアにおける競争の激しさを緩和しています。

固定無線および衛星ブロードバンドからの競争

Starlinkは2025年までに400万人の加入者を突破し、光ファイバー普及が経済的に困難な低密度地域向けの低軌道ブロードバンドの有効性を実証しました。並行して、5G固定無線は既存のマクロタワーフットプリントを使用して郊外クラスターでギガビットスループットを提供し、トレンチベースのFTTHと比較してペイバック期間を短縮しています。衛星および無線モダリティにはレイテンシーと容量の上限が依然として存在しますが、最も価格感度の高い住宅用加入者を奪い取り、特定の農村光ファイバープロジェクトの普及予測を下げています。ケーブルメーカーは、ファイバーの決定論的パフォーマンスが不可欠なエンタープライズ、ホールセール、およびダークファイバーリースをターゲットにすることでリスクを軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:タイトバッファードが屋内市場の上昇余地を狙う

ルーズチューブ設計は2025年の光ファイバーケーブル市場において33.68%の収益リードを維持しており、屋外ダクトおよび架空スパンに理想的な防湿構造によるものです。このセグメントは、長期的な信頼性のためにゲル充填またはドライコアのルーズチューブ形式を必要とする広い温度変動がある農村地帯の政府資金によるビルドを活用しています。需要は、無線の代替手段よりも埋設ネットワークを優先する州全体のブロードバンド助成金と密接に結びついており、インカンベントが所有する国内施設での予測可能な炉の負荷を可能にしています。

しかしながら、ハイパースケールおよびコロケーションオペレーターは、2031年までに9.54%のCAGRを示すタイトバッファードアセンブリの調達を加速しており、ベンドインセンシティブジャケットおよび900μmコーティングが設置時間を短縮するデータセンター内展開の増加を反映しています。AIクラスターにおけるラックあたりのポート数は3倍になり、リボン化されたタイトバッファーは事前終端されたMPOトランクへのマスフュージョンスプライシングを容易にし、コネクタ不足が続く中でプライスプレミアムを得ています。GPU拡張が再生可能エネルギーに近接するマルチテナントビルを優先するにつれて、ケーブルミックスは難燃性プレナム定格に傾き、ベンダーに低毒性化合物へのジャケットラインの改修を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

モード別:マルチモードが短距離関連性を取り戻す

シングルモードソリューションは、FTTHやメトロ、海底バックボーンに向けた長距離到達性と将来を見据えた帯域幅によって2025年収益の60.92%を支配しました。政府補助金は1Gbpsサービスがベースラインとなるアクセスループにおけるシングルモードの優位性を固定化しています。オペレーターは、新規プラント投資のライフサイクルを延長するために標準のG.652.Dまたはベンドトレラントなg.657.A2コアを展開しています。

マルチモードファイバーの量は、OM4/OM5バリアントがハイパースケールのリーフスパインファブリック内で400G SR8および800G SR4レーンをサポートするにつれ、2031年まで9.41%のCAGRとなる見込みです。パラレルオプティクスアーキテクチャは到達範囲を150 mに制限しますが、トランシーバーコストを削減し、データセンター内でのシェアを取り戻しています。ベンダーは、モーダル分散を改善し仕様許容差を厳格化する850 nm VCSEL光源向けに最適化された段階的屈折率プロファイルで対応しています。このトレンドは短距離ジャンパーの全体量を引き上げ、長距離キャンペーン実行間の工場稼働率を高め、キャリアの設備投資サイクルに固有の収益の循環性をバッファリングするのに役立っています。

展開タイプ別:海底システムが成長プレミアムを押し上げる

地下建設は2025年の支出の57.64%を占めましたが、これはほとんどのEU管轄区域が安全性と美観のために埋設新規建設を義務付けているためです。自治体の一度掘削ルールおよびダクト共有政策は追加コストを削減しますが、労働力不足が一部のドイツのラント(州)で法定支払いマイルストーンを超えてプロジェクトスケジュールを延ばし、マイクロトレンチングおよびHDD技術を促進しています。サービスプロバイダーは、将来のスマートシティパイロットにおけるグリッドおよび交通管理向けのファイバーセンシングアップグレードを合理化するためのダクト標準化に注力しています。

海底建設は、キャリアコンソーシアムモデルを迂回するハイパースケールコンテンツプロバイダーによって牽引され、2031年まで最速の9.78%のCAGRを示しています。MetaのProject WaterworthおよびGoogleのNuvemは、レガシー限界を超える複合引張力を生み出す空間分割多重化を持つ24ファイバーペアを採用しており、新しいスチールワイヤーアーマリング組成が必要となっています。米国およびフランスのケーブルヤードは耐量子暗号化オーバーヘッドに対応するためG.654.E資格認定を加速しており、欧州の銀行は海底持続可能性指標をカバーするグリーンボンドフレームワークを拡大し、将来の大西洋およびノルディックルートの資金源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:電気通信事業者がアンカーテナントとして君臨

電気通信は2025年収益の65.71%を占め、対称ギガビット体験を目指すFTTHと5Gバックホールの二重トラック計画によって裏付けられた9.95%のCAGRを示すと予測されています。補助金はハードルレートを下げ、地域ISPが工場ラインを安定させ石英炉の拡張を正当化する複数年の光ファイバー量を先行発注することを可能にしています。インカンベント電気通信事業者もまた、局舎間リングを800G ZR+プラガブル光学機器にアップグレードし、海底使用向けにすでに認定された超低損失トランクへの需要を刺激し、R&D償却をセグメントをまたいで広めています。

電力会社、防衛機関、製造業者、および医療OEMが顧客基盤を多様化し、高マージンの特殊ニッチでの追加量を獲得しています。グリッドモダナイゼーション助成金は電力会社が送電回廊に沿った余剰ファイバーを商業化することを可能にし、新たなダークファイバー収益を生み出し、アーマードOPGWケーブルの発注を促進しています。防衛省は電磁パルスに耐性のある気密封止型戦術リールを指定し、最小侵襲的外科デバイスはリアルタイムイメージング向けに生体適合性シリカストランドを統合しています。これらのニッチはキャリアの設備投資の循環的な変動を緩和し、コーティング化学および幾何学的許容差に関する持続的なR&Dを支援しています。

地域分析

米国は2025年支出の38.12%のシェアを支配し、10.46%のCAGR見通しを示しており、BEADプログラムのファイバーファースト指向とBuild America Buy Americaの国内ソース優先を反映しています。バージニア州、オレゴン州、テキサス州のハイパースケールクラスターが事前終端トランクへの継続的な引き取り注文を引き起こし、中西部の農村電化協同組合はUSDAローンを活用してサービス未達郡を配線しています。国内メーカーは安定した石英調達契約と、アジアの高純度シリカの輸出管理から絶縁するオンショアプリフォームエコシステムの恩恵を受けています。

ドイツは欧州最大の単一市場であり、第二層都市に拡大するオルタナティブネットワーク事業者(アルトネット)のペイバック期間を短縮する12億ユーロのGigabitförderung 2.0助成金によって牽引されています。英国は2024年に420万戸を追加してすぐ後ろに続いており、CityFibre、Openreach、およびVirgin Media O2間の激しい競争がダークファイバー専門家のダクトリース機会を加速しています。フランス、イタリア、スペインは、許可を合理化しダクト共有を義務付けるEU接続ツールボックスと整合した国家ブロードバンド戦略を通じて安定した貢献を提供しています。

中規模の欧州経済圏、すなわちオランダ、オーストリア、スイス、および北欧諸国は、高い一人当たりGDPと収益を追加農村ランに再投資する自治体所有モデルにより、平均を上回る普及率を示しています。オランダの88%の世帯カバレッジのマイルストーンは、オペレーターが歴史的都市中心部における複雑な既存建物への建設に取り組むにつれて、限界展開コストを引き上げています。北欧の電力会社は送電回廊に沿った長い通行権を束ねられたOPGWとして活用し、スイスのキャリアは土木工事コストを削減するために既存の鉄道通行権を利用しています。総じてこれらの地域は、特殊屋外リボン、雪脱落型ジャケット、および低温ベンドインセンシティブコアへの堅固な需要を維持しています。

競合状況

Prysmian GroupによるEncore Wireの9億5,000万米ドルの買収は、同社の北米における設置付属品および銅ケーブルのフットプリントを拡大し、BEAD資金によるプロジェクトにおいて電気線と光ファイバーバンドルをバンドルする体制を整えています。Nokiaによる2025年のInfinera買収は、コヒーレントトランシーバーおよび海底リピーターアセットを組み合わせた24億米ドルの光ネットワーキングエンティティを形成し、ターンキーの海底および陸上長距離契約への一括入札を可能にしています。Belden、CommScope、およびCorningはジャケット化合物、ファイバードロータワー、および工場終端アセンブリにわたる垂直統合を深め、ニッチ競合他社への参入障壁を高めています。

技術的差別化は現在、IEC 61754-7仕様に対して検証された超低損失G.654.Eコアおよび高密度MPO-16/24コネクタの製造に集中しています。独自の気相軸付け堆積(VAD)炉が知的財産を守り資本集約度を要求し、中程度の市場集中を強化しています。ドロータワー向けのヘリウム不足およびドーパントとして使用されるゲルマニウム価格の変動によるサプライサイドのリスクが残っていますが、垂直統合プレーヤーは複数年の供給契約を通じてリスクを軽減しています。現場融着接続における熟練労働者の不足が、プラグアンドプレイモジュールへの需要を激化させており、工場事前終端機能と全国的な技術者ネットワークを持つ企業を優遇しています。

ホワイトスペースの成長は、厳格な認証(ISO 13485、MIL-DTL-38999、IEEE Std 1596)がプレミアム価格設定を可能にする医療、防衛、および電力会社のニッチに現れています。AFLおよびClearfieldはこれらのセグメントを気密コーティングおよびハードニングされた端末でターゲットにし、コモディティ長距離ストランドを超えた価値を獲得しています。一方、欧州プレーヤーは地元建設会社とパートナーシップを結び、建設・移管(Build-and-Transfer)契約の遵守を確保し、年金的な保守料を固定するワランティサービスをバンドルしています。

米国および欧州の光ファイバーケーブル産業リーダー

Prysmian Group

Corning Inc.

Nexans SA

CommScope Holding Company Inc.

Furukawa Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MetaがProject Waterworthを発表。20億米ドルを超える大西洋横断ケーブルで、超低損失G.654.Eファイバーを採用します。

- 2025年2月:NokiaがInfineraの買収を完了し、海底コンピテンシーを拡張した大規模な光ネットワーキングベンダーを創設しました。

- 2025年1月:Prysmian GroupがEncore Wireの買収を9億5,000万米ドルで完了し、北米のポートフォリオを拡大しBEAD契約への入札資格を強化しました。

- 2025年1月:アマゾン ウェブ サービス(Amazon Web Services)が専用クラウド接続に特化したアイルランド〜米国間の海底リンクへの15億米ドルの投資を確認しました。

米国および欧州の光ファイバーケーブル市場レポートの範囲

光ファイバー技術は、高度に柔軟で透明な押し出しガラスまたはプラスチックファイバーによってデータを伝送します。光ファイバーケーブルは人間の髪の毛ほど細いガラス糸を組み込み、光波に変調されたメッセージを送信します。これらのケーブルはガラス製ですが、非常に耐久性が高く可塑性に富んでいます。

米国および欧州の光ファイバーケーブル市場は、エンドユーザー産業(電気通信、電力公益事業、防衛・軍事、産業、医療)および国別(米国、ドイツ、オーストリア、スイス、その他欧州)でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)で提供されます。

| ルーズチューブ |

| タイトバッファード |

| リボン |

| アーマード |

| シングルモード |

| マルチモード |

| 地下 |

| 架空 |

| 海底 |

| 電気通信 |

| 電力公益事業 |

| 防衛および軍事 |

| 産業および製造業 |

| 医療 |

| 米国 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| オーストリア |

| スイス |

| その他欧州 |

| ケーブルタイプ別 | ルーズチューブ |

| タイトバッファード | |

| リボン | |

| アーマード | |

| モード別 | シングルモード |

| マルチモード | |

| 展開タイプ別 | 地下 |

| 架空 | |

| 海底 | |

| エンドユーザー産業別 | 電気通信 |

| 電力公益事業 | |

| 防衛および軍事 | |

| 産業および製造業 | |

| 医療 | |

| 国別 | 米国 |

| ドイツ | |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| オーストリア | |

| スイス | |

| その他欧州 |

レポートで回答される主要な質問

2026年における米国および欧州の光ファイバーケーブル市場規模はどのくらいですか?

これら二地域にわたる光ファイバーケーブル市場規模は2026年に45億6,000万米ドルと評価されています。

2031年までの地域光ファイバー展開の予測CAGRはいくらですか?

総収益は2026年から2031年にかけて9.05%のCAGRで成長すると予測されています。

最も成長が速いケーブルタイプはどれですか?

データセンター内部向けのタイトバッファード設計は、2031年までに最高の9.54%のCAGR予測を示しています。

超低損失シングルモードファイバーが注目されている理由は何ですか?

G.654.Eファイバーは減衰を0.16 dB/km未満に抑え、長距離および海底リンクの中継器数を削減してシステム総コストを低下させます。

政府によるブロードバンドプログラムは需要にどのような影響を与えますか?

米国BEADおよびEUデジタルの10年イニシアティブは、量のコミットメントを保証する複数年の資金を提供し、ケーブルメーカーの工場稼働率を改善します。

調査対象地域内で支出をリードしている国はどこですか?

米国は2025年の地域収益の38.12%を占め、ハイパースケールデータセンターの建設とファイバーファースト補助金に支えられて欧州を上回り続けています。

最終更新日: