光トランシーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

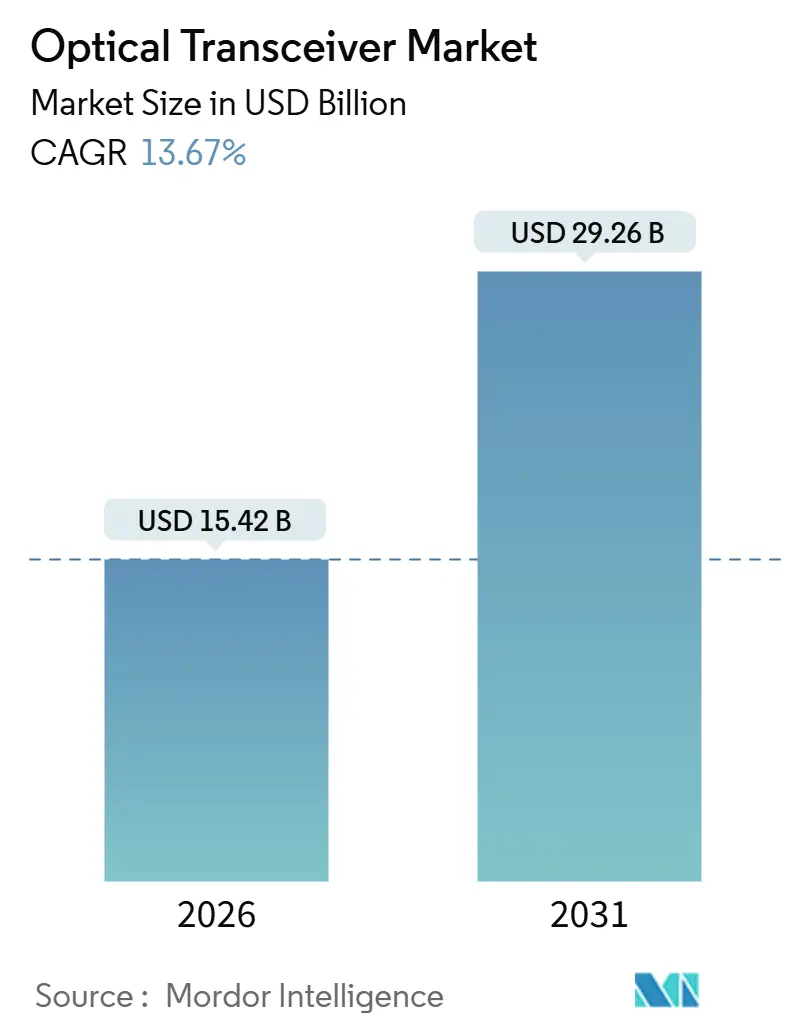

| 市場規模 (2026) | 15.42 十億米ドル |

| 市場規模 (2031) | 29.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

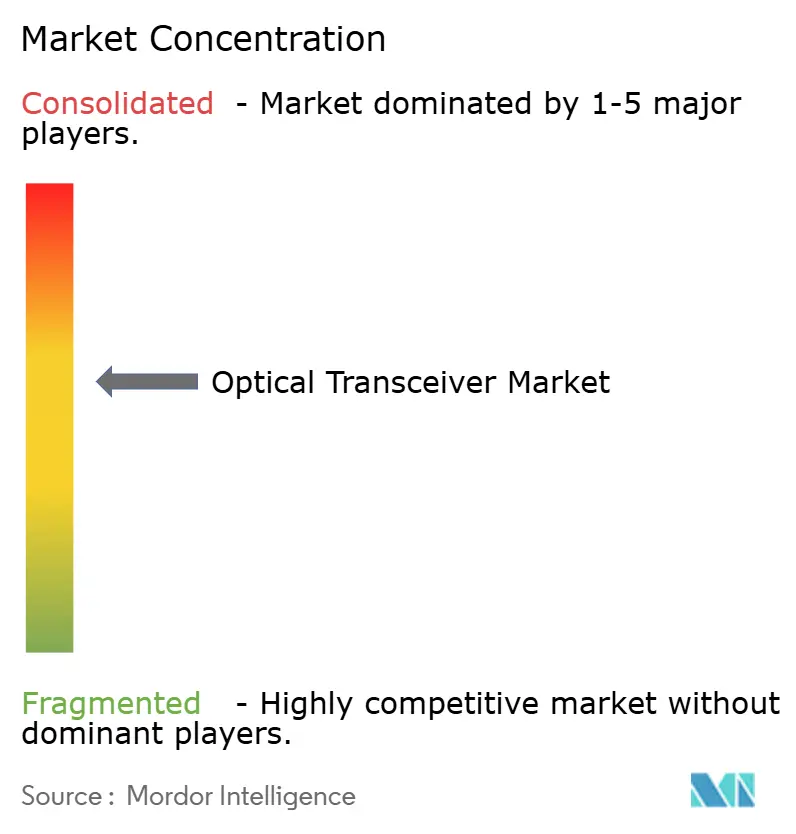

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光トランシーバー市場分析

光トランシーバー市場規模は2026年に157億4,200万米ドルに達し、2031年までに292億6,000万米ドルへ拡大すると予測されており、年平均成長率13.67%という力強い成長を示しています。400Gおよび800Gイーサネットの採用拡大、人工知能クラスターの普及、エッジマイクロデータセンターの台頭が需要パターンを再形成しています。ハイパースケール事業者は、より厳格な電力・熱予算を満たすベンダーを優遇するデュアルソーシング戦略を通じて数量を牽引しています。通信事業者の支出は、制約されたファイバーペア上でスペクトル効率を最大化するコヒーレント波長分割多重方式へとシフトしており、一方でエンタープライズ購入者は10Gから100Gリンクへの段階的なアップグレードを継続しています。同時に、中国の垂直統合型サプライヤーは、レーザー、変調器、フォトディテクターを単一基板上にまとめることで部品表コストを圧縮し、既存大手企業への競争圧力を強めています。

主要レポートのポイント

- プロトコル別では、イーサネットが2025年の光トランシーバー市場シェアの45.79%をリードし、コヒーレントDWDMモジュールは2031年までに年平均成長率14.88%で拡大する見込みです。

- データレート別では、100〜400 Gbpsの帯域が2025年の市場シェアの39.16%を占め、400 Gbpsを超えるモジュールは2031年までに年平均成長率14.69%で成長する見通しです。

- フォームファクター別では、QSFP28およびQSFP-DDデバイスが2025年に38.72%のシェアを保持し、OSFPパッケージは2031年までに年平均成長率14.83%で成長する軌道にあります。

- ファイバータイプ別では、シングルモード光学機器が2025年の光トランシーバー市場シェアの62.37%を占めて首位となり、マルチモードは2031年までに年平均成長率14.27%で拡大すると予測されています。

- 到達距離別では、ショートリーチモジュールが2025年の光トランシーバー市場シェアの45.61%を占め、ミディアムリーチ設計は2031年までに年平均成長率14.21%で成長する見込みです。

- 用途別では、データセンターが2025年に55.82%の売上シェアでリードし、2031年までに年平均成長率14.43%で成長すると予測されています。

- 地域別では、北米が2025年売上の33.91%を占め、アジア太平洋地域は2031年までに年平均成長率14.66%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の光トランシーバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターの拡大 | +3.2% | 世界規模、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 400Gおよび800Gイーサネットへの移行 | +3.5% | 世界規模、北米ハイパースケーラーが主導 | 中期(2〜4年) |

| 5Gフロントホールおよびバックホールファイバー整備 | +2.1% | アジア太平洋地域が中核、欧州および中東が次点 | 短期(2年以内) |

| クラウドAI/MLクラスターによるCPO採用の拡大 | +2.4% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| 低軌道衛星向け耐温度モジュール | +0.8% | 世界規模、北米および欧州での早期採用 | 長期(4年以上) |

| 線形プラガブル光学機器の台頭 | +1.7% | 世界規模、北米データセンターで最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの拡大

Meta、Google、Microsoft、Amazon Web Servicesによる記録的な設備投資が400Gおよび800Gモジュールの出荷数量を押し上げており、トレーニングクラスター内の各グラフィックスプロセッシングユニットが複数の高速リンクを必要としています。[1]Meta Platforms、「Metaの2024年第4四半期および通期業績報告」、investor.fb.com 事業者はOSFPパッケージを標準化し、追加の熱ヘッドルームを確保しています。急速なスケーリングはサプライヤーにビット当たりの消費電力低減を迫り、これがシリコンフォトニクス統合における革新を加速させています。400ZRおよび800ZRコヒーレントインターフェースに依存するアベイラビリティーゾーン間ファブリックもメトロリーチプラガブルへの需要をさらに高めています。ハイパースケーラーが推論ワークロードをエンドユーザーに近づけるにつれ、ラック内のエネルギー消費を最小化するためのショートリーチ線形光学機器も支持を集めています。

400Gおよび800Gイーサネットへの移行

IEEE 802.3df規格が800 Gbps物理層を確定し、主流展開への道筋を開きました。Broadcomは2024年に800G対応スイッチASICを50万個以上出荷し、価格が主要採用閾値を下回ったことを確認しました。[2]Broadcom Inc.、「Broadcomの2024年第4四半期および2024会計年度財務業績発表」、investors.broadcom.com 光インターネットワーキングフォーラムの800ZR仕様により、事業者は外部トランスポンダーなしに120 kmのメトロスパンを開通でき、総保有コストを約4分の1削減できます。初期のフィールドトライアルは商用グレードの性能を示しており、通信事業者はアップグレードロードマップを前倒ししています。8×100 Gbps電気レーンと高度な前方誤り訂正を空冷エンベロープ内にパッケージできるモジュールベンダーが設計スロットを獲得する上で最も有利な立場にあります。

5Gフロントホールおよびバックホールファイバー整備

中国移動通信だけで5Gフロントホールリンク向けに25 Gbpsトランシーバーを400万台以上設置しています。[3]中国移動通信有限公司、「2024年年次報告書」、chinamobileltd.com ITU-T勧告G.698.4は16台の無線ユニットを単一ファイバーペアに多重化するための波長パラメーターを規定しており、高密度都市回廊におけるシングルモードモジュールの需要を低減しています。エリクソンとノキアはいずれも−40°Cから+85°Cで動作する耐温度プラガブルを導入しており、これは屋外無線機の前提条件です。バックホールでは、100Gおよび200Gコヒーレントプラガブルが複数のセルサイトをより少ない波長に集約し、アンプ数とファイバーリース費用を削減します。その結果、アジア太平洋地域および新興市場全体でミディアムリーチ光学機器への安定した引き合いが生まれています。

CPOを採用するクラウドAI/MLクラスターの拡大

Ayar Labsは演算基板に直接ボンディングする光I/Oチップレットを出荷し、電気的リタイマーを排除するとともに、100 Gbpsあたり数ワットの電力予算を削減しています。NvidiaのロードマップはNVLinkファブリックの将来版への共パッケージ光学機器を示し、レーン当たり1.6 Tbpsを実現してシリアライゼーションレイテンシーを大幅に削減します。Corningは、熱的に制約されたエンクロージャー内のリンク予算を保護するため、コネクター損失が0.15 dB未満の超低損失マルチコアファイバーを認定しました。初期のハイパースケールパイロットでは、プラガブル方式と比較してラックレベルのエネルギー消費が30%削減されることが示されています。商業化が成功すれば、データセンター内の一部ボリュームが従来のトランシーバーベンダーからスイッチおよびGPUメーカーへと移行する可能性があります。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 800Gを超えるモジュールの高消費電力 | -2.1% | 世界規模、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| レガシーファイバー設備アップグレードの設備投資負担 | -1.8% | 欧州および南米、アフリカが次点 | 中期(2〜4年) |

| レーザーダイオードおよびDSPの供給制約 | -1.4% | 世界規模、アジア太平洋の製造拠点で深刻 | 短期(2年以内) |

| セカンドソースベンダーに対するIP(知的財産)ライセンス障壁 | -0.9% | アジア太平洋地域および新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

800Gを超えるモジュールの高消費電力

800 GbpsのOSFPは50 Wを消費する可能性があり、このようなモジュールを8枚搭載したトップオブラックスイッチは800 Wに近づき、空冷の限界に達します。液体冷却はラック当たり500〜1,000米ドルの追加コストをもたらし、予算の厳しい事業者にとって投資回収期間が長くなります。オープン・コンピュート・プロジェクトは100 Gbpsあたり15 Wの上限を設定しましたが、現在の設計はこれを最大40%超過しています。線形プラガブル光学機器は消費電力を約12 Wに削減しますが、到達距離が2 kmであるためキャンパスまたは単一サイトのファブリックに限定されます。現在9か月の傾向にある長期化した認定サイクルは、小規模ベンダーの収益計上を遅らせています。

レガシーファイバー設備アップグレードの設備投資負担

高密度都市環境でG.652.DファイバーからG.654.Eファイバーへのアップグレードには、ルートキロメートルあたり5万〜10万米ドルのコストがかかります。複数のTier-2通信事業者は長距離構築を延期し、400 Gbpsまたは800 Gbpsコヒーレント光学機器を採用するのではなく、既存波長に追加で100 Gbpsを重畳させています。Corningの後付けコネクターは挿入損失を0.3 dB削減し、400 Gbpsの到達距離を最大30 km延長しますが、サービス中断とフィールド作業が依然として必要です。欧州における規制価格上限は通信事業者がコストを卸売顧客に転嫁する能力を制限し、旧来のグレー光学機器の寿命を延ばしています。その結果生じる二極化は、最先端のコヒーレント機器に資金を投入できるTier-1事業者を優遇し、技術格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロトコル別:イーサネットが優位、コヒーレントDWDMが牽引力を増す

イーサネットは2025年の光トランシーバー市場シェアの45.79%を占め、リーフスパインファブリックおよびアグリゲーションレイヤー全体でその普及度を反映しています。コヒーレントDWDMソリューションは現在規模が小さいものの、メトロおよび長距離事業者が400ZRおよび800ZRプラガブルを本番環境に展開するにつれ、2031年までに年平均成長率14.88%を記録すると予測されています。インフィニバンドは、RDMAレイテンシーが重要な高性能コンピューティングにおいてニッチな地位を維持し、ファイバーチャネルはストレージエリアネットワークにおいてGen 7速度へと進化しています。パッシブ光ネットワークモジュールは、特に規制当局がファイバー・トゥ・ザ・ホームの普及を義務付けているブロードバンド展開において不可欠なままです。

イーサネットの幅広い対応範囲は、25Gキャンパスアップリンクから800Gハイパースケールバックボーンまで及んでおり、ポート当たり価格を引き下げる規模の経済を生み出しています。コヒーレントDWDMは、通信事業者が個別トランスポンダーと比較して25〜40%のスペクトル効率向上を実現するため、より速いペースで成長しています。インフィニバンドの1.6 Tbps EDRに向けたロードマップは、プレミアム価格を正当化するパフォーマンス上の優位性を維持しています。ファイバーチャネルは、ミッションクリティカルなSANとの後方互換性を維持するため、帯域幅を慎重に段階的に引き上げています。PON光学機器はラストマイルファイバーへの既存の土木工事を収益化し、データセンター支出が変動する中でもサプライヤーに安定した収益源を提供しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能です

データレート別:400G未満が成熟期へ、800G超が台頭

100 Gbpsから400 Gbpsのトランシーバーは2025年に39.16%のシェアを占め、QSFP28およびQSFP-DDのボリュームに支えられています。400 Gbpsを超えるモジュールの光トランシーバー市場はIEEE 802.3dfおよび近く制定される802.3djフレームワークの助けを借り、年平均成長率14.69%で推移する見込みです。40 Gbps未満では、企業が一括アップグレードよりもレガシー資産を活用し続けるため、出荷数量は安定しています。

400 Gbpsのコスト曲線は十分に低下しており、一部のハイパースケーラーは新規ホールで100 Gbpsを飛ばしています。1.6 Tbpsプラガブルの初期エンジニアリングサンプルは2026年のラボトライアルに登場し、200 Gbps電気レーンを活用しています。一方、SFPベースの1 Gbpsおよび10 Gbpsモジュールは引き続き産業用およびブロードバンドCPE市場向けに数百万台規模で出荷されています。全体として、光トランシーバー市場は5〜6年ごとに帯域幅を4倍にするという歴史的なペースを継続しており、シリコンフォトニクスと高度なDSPがそのトレンドラインを延ばしています。

フォームファクター別:QSFPバリアントがリード、OSFPが加速

QSFP28およびQSFP-DDは後方互換性のあるケージと幅広いスイッチサポートにより、2025年の市場シェアの38.72%を占めました。OSFPは最も成長が速く、年平均成長率14.83%が見込まれており、その広いハウジングがより大きな熱容量と100 Gbpsレーン当たりの8レーン電気インターフェースを収容できるためです。DSP統合により、QSFP-DDおよびOSFPはかつて大型モジュールにしか対応できなかった到達距離を実現できるようになり、レガシーCFPフォーマットは後退しています。

事業者は100 Gbps、200 Gbps、400 Gbpsポートが混在する環境でQSFPバリアントを選好します。OSFPの優れたエアフローパスにより、800 Gbps以上では論理的な選択肢となります。SFPおよびSFP+はアクセススイッチ、産業用コントローラー、PON ONTにおいて引き続き重要です。光トランシーバー市場は複数のフォームファクターの共存から恩恵を受けており、大規模なフォークリフトアップグレードによる混乱なく、スムーズな移行を確保しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能です

ファイバータイプ別:シングルモードが優位、マルチモードがAIクラスターで存在感を高める

シングルモード光学機器は2025年に62.37%のシェアを獲得し、キャンパス、メトロ、長距離リンクに必要な長距離伝送を維持しています。しかしマルチモードの出荷数量は、人工知能ポッドがコスト最適化されたロウ内接続を採用するにつれ、2031年までに年平均成長率14.27%で増加すると予測されています。OM5広帯域ファイバーは150 mで400 Gbpsをサポートし、ハイパースケールホール内のラックスケールアーキテクチャと整合しています。

シングルモードは、色分散を厳密に制御する必要があるコヒーレント400ZRおよび800ZRスパンにとって不可欠です。マルチモードは到達距離が100 m未満の場合に優れ、事業者はレーザーコストの低さを重視します。両者を組み合わせることで、データセンター設計者はリンクを距離ごとに最適化し、設備投資と運用電力のバランスを取ることができます。

到達距離別:ショートリーチが優位、ミディアムリーチが拡大

10 km未満のショートリーチモジュールは2025年に45.61%のシェアを確保し、リーフスパインファブリックおよびキャンパスコアに牽引されています。10〜40 kmの到達距離を持つミディアムリーチ光学機器は、エッジマイクロデータセンターが郊外の拠点を地域集約点と接続するにつれ、年平均成長率14.21%で拡大しています。ロングリーチコヒーレントモジュールは、スパンが1,000 kmを超える都市間および海底ルートにとって不可欠です。

線形プラガブル光学機器は2 km未満の消費電力を抑制し、コヒーレント400ZRはメトロの段階を最大120 kmまで統合します。事業者は到達距離クラスを組み合わせて輸送ビット当たりコストを最適化しています。光トランシーバー市場は、すべての距離区分にわたって均一なファームウェア、診断、熱エンベロープを提供できるサプライヤーを優遇します。

注記: 個別セグメントの全シェアはレポート購入後に入手可能です

用途別:データセンターがリード、電気通信が続く

データセンターは2025年に55.82%のシェアを保有し、完全二等分帯域幅を必要とするAIトレーニングクラスターに牽引され、2031年までに年平均成長率14.43%で成長する軌道にあります。電気通信は通信事業者が5Gサイトを高密化しコヒーレントDWDMでメトロコアをアップグレードするにつれ2位につけています。エンタープライズおよびキャンパスネットワークは、ビデオ会議およびSaaSワークロードの増大に伴い、10 Gbpsから100 Gbpsへの移行を着実に進めています。産業用およびその他の用途は緩やかな成長を示しますが、衝撃、振動、極端な温度に対して認定された堅牢なモジュールを必要とします。

データセンターの支出パターンはアクセラレーターの接続率に左右されるようになっており、ポッドに追加されるGPUごとに光ポート数が倍増します。通信事業者の投資はスペクトル不足に起因し、800ZRがファイバーの再利用を可能にします。キャンパス購入者のリフレッシュタイミングは複数年の減価償却サイクルに左右されるため、ベンダーに安定した景気循環に依存しない収益源を提供します。

地域分析

北米は2025年売上の33.91%を占め、2025〜2026年にかけて2,000億米ドルを超えるハイパースケールの設備投資に支えられています。Metaだけで100万台以上のGPUを展開する計画があり、それぞれが複数の400Gまたは800Gリンクに接続されています。Amazon Web Servicesは共パッケージ光学機器を認定して電力を約30%削減することを目指しており、コンポーネントベンダーにより緊密な統合を求めています。AT&TやVerizonなどのTier-1通信事業者はメトロリングに400ZRを展開し、外部トランスポンダーの必要性をなくして調達コストを削減しています。カナダとメキシコは農村部のブロードバンド義務付けと初期の5Gスタンドアロン構築を通じて段階的なボリューム拡大に貢献しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までに年平均成長率14.66%が見込まれています。Innolightは2024年上半期に400Gモジュールを50万台以上出荷し、国内のハイパースケール需要を裏付けています。中国OEMは世界の同業他社に先駆けて800G QSFP-DDを増産し、インドの通信事業者は全国的な5G展開において数万台の25Gフロントホールモジュールを導入しています。日本、韓国、オーストラリアはコアネットワークのコヒーレントアップグレードを推進し、しばしば100 Gbpsの段階を完全に省略しています。

欧州は卸売アクセス価格上限による制約を受けながらも、800 Gbpsコヒーレント光学機器を指定する海底ケーブルプロジェクトに支えられ、緩やかなペースで成長しています。ドイツテレコムは2024年末までに1,000万拠点をFTTH(光ファイバー・トゥ・ザ・ホーム)に接続し、XGS-PONトランシーバーへの需要を牽引しています。中東は主権クラウド構築を推進しており、アラブ首長国連邦とサウジアラビアの事業者が400Gメトロリングを開通させています。南米は通貨圧力に直面しながらも、サンパウロおよびブエノスアイレスでのFTTH展開によりPONボリュームを維持しています。アフリカは黎明期にあり、南アフリカおよびナイジェリアの通信事業者がオープンRANフロントホール光学機器を優先しています。

競合状況

上位5社であるCoherent Corp.、Lumentum、Broadcom、Accelink、Innolight は2025年売上の約50%を獲得しており、適度に集中した市場を示しています。シリコンフォトニクスのリーダー企業は自社ファブを活用して800Gおよび1.6 Tbpsモジュールのサイクルタイムを短縮し、垂直統合した中国の同業他社はスケールを活かして西側の既存大手企業より20〜25%低い価格を設定しています。ハイパースケーラーはベンダーリスクを軽減するため、速度グレードごとに少なくとも3つのソースを認定し、挑戦者に同一の電力、熱、信頼性目標を満たすよう求めています。

共パッケージ光学機器はプラガブルの現状に対する脅威です。BroadcomとNvidiaはスイッチおよびGPU基板上にフォトニクスを直接組み込むことを意図しており、ラック内のトランシーバーベンダーをバイパスする可能性があります。特許クロスライセンスが競争参入を形成しており、標準コンソーシアム外の企業にとってロイヤルティは平均販売価格の8%に達する可能性があり、小規模な参入者を阻んでいます。しかし、耐温度低軌道衛星リンク、50G-PON、線形プラガブル光学機器などのホワイトスペース領域は、POET TechnologiesやCredo Technologyのようなアジャイルな革新企業に対して開かれたままです。

合併と提携は垂直統合への転換を反映しています。Lumentumの2025年受注は、800Gコヒーレントモジュールが初めて100Gを上回ったことを示しており、インジウムリン酸塩DSPハイブリッドへの早期参入が正当化されています。Innoightは国内ウェーハ容量を背景に800G QSFP-DDを増産し、北米クラウド向け輸入のリードタイムを短縮しています。全体として、光トランシーバー市場は中国参入者によるコストリーダーシップとシリコンフォトニクスパイオニアによる革新速度のバランスを保っています。

光トランシーバー業界のリーダー企業

Coherent Corp.

Lumentum Holdings

Broadcom Inc.

Accelink Technologies

Sumitomo Electric Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Applied Optoelectronicsは北米のハイパースケール事業者から800G OSFPモジュールの数百万ドル規模の注文を受け、最初の出荷は2026年第1四半期を予定しています。

- 2025年11月:Lumentumは800Gコヒーレントの受注が初めて100G受注を上回ったと報告しました。

- 2025年10月:Corningは共パッケージ光学機器向けの超低損失マルチコアファイバーを認定し、現在3社のハイパースケール顧客とフィールドトライアルを実施しています。

- 2025年9月:Innoightは2024年上半期に400Gモジュールを50万台以上出荷し、2025年第4四半期に800G QSFP-DDの量産を計画しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、光トランシーバ市場を、SFP、QSFP、CFP、OSFP、およびシングルモードまたはマルチモードファイバで動作するデータセンター、テレコム、企業リンク向けに電気信号を光に変換して送り返す新興のフォームファクタにまたがるすべてのプラグイン可能な基板実装型電気光モジュールと定義している。システムオンチップパッケージに組み込まれたデバイスや、完成モジュールとは別に販売されるディスクリート・レーザー/ドライバー・サブアセンブリは、この範囲外です。

スイッチ・ラインカードに恒久的に組み込まれたモジュールや、パッシブ・カッパー/ダイレクト・アタッチ・ケーブルは除外される。

セグメンテーションの概要

- プロトコル別

- イーサネット

- インフィニバンド

- ファイバーチャネル

- CWDM / DWDM

- FTTx / PON

- その他のプロトコル

- データレート別

- 10 Gbps未満

- 10〜40 Gbps

- 40〜100 Gbps

- 100〜400 Gbps

- 400 Gbps超

- フォームファクター別

- SFP / SFP+

- QSFP / QSFP+

- QSFP28 / QSFP-DD

- CFP / CFP2 / CFP4

- OSFP

- その他のフォームファクター

- ファイバータイプ別

- シングルモード

- マルチモード

- 到達距離別

- ショートリーチ(10 km未満)

- ミディアムリーチ(10〜40 km)

- ロングリーチ(40 km超)

- 用途別

- データセンター

- 電気通信

- エンタープライズ/キャンパス

- 産業用およびその他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、光学部品のエンジニア、委託製造業者、アジアの販売代理店のマネージャーと構造的なインタビューを行い、北米とヨーロッパのデータセンターのネットワークアーキテクトを調査しました。これらの議論から得られた知見により、二次情報源ではほとんど数値化されない、現実的な400G/800Gのランプレート、地域別ASPディスカウント、典型的なモジュール交換サイクルが検証されました。

デスクリサーチ

私たちはまず、ITU光ポート統計、OECDファイバー・ツー・ホーム普及率表、TeleGeography帯域幅価格トラッカーなどの公開データセットから着手し、地域のトラフィックとポート需要を調査した。IEEE 802.3の標準化草案やOIFのプロジェクトログは、プロトコル採用のタイムラインを示し、Volzaの貿易データは、速度グレード別の国境を越えたモジュール出荷の概要を示しています。企業の10-K、サプライヤーのプレゼンテーション、提出書類から平均販売価格(ASP)カーブを把握し、D&B Hooversで提出書類をクロスチェックして収益分割を検証した。Dow Jones Factivaからの購読フィードは、ハイパースケールの調達と工場拡張に関するニュースを補足した。このリストは一例であり、他にも多くのオープンソースや有料ソースがデータのチェックや明確化をサポートしている。

マーケット・サイジングと予測

トップダウンの需要プールは、テレコム、コロケーション、およびエンタープライズネットワーク全体のインストールされたファイバーリンクとポートの増分から再構築され、検証されたモジュールの普及率とリフレッシュファクターが掛け合わされました。リストアップされたサプライヤの光収入とサンプリングされたASP x ボリュームチェックの選択的なボトムアップロールアップが、合計を揃える前のガードレールとして機能した。ハイパースケールサーバのラック数、5Gmid-haulファイバの敷設、400Gの価格下落、シリコンフォトニクスの歩留まり向上、データセンターの設備投資などの主要変数が、2030年までの多変量回帰予測の原動力となった。サプライヤーの情報開示のギャップは、通関データと重み付けされた専門家のインプットからの出荷プロキシを三角測量することによって埋められた。

データ検証と更新サイクル

出力は、TeleGeographyの容量成長率、MIITのファイバー展開、および四半期ごとのサプライヤーの収益と比較し、変動画面を通過します。アナリストチームが異常値をレビューし、数値は毎年更新されます。チップ不足、新しいプロトコル、マクロショックによって需要が大きく変動した場合には、暫定的な調整が行われます。各レポートはリリース直前に再チェックされるため、顧客は最新の見解を得ることができます。

モルドールの光トランシーバー・ベースラインが信頼性を約束する理由

各社がフォームファクターミックスやASPの前提を異なるものにしたり、急成長している800Gの出荷台数を省いたりしているため、公表されている見積もりはしばしば異なっている。

主なギャップ要因としては、適用範囲の狭さ、固定的なASPカーブ、急激な価格下落を見逃すリフレッシュの頻度の低さなどが挙げられる。Mordorは、6ヶ月ごとにモジュール速度を更新し、検証済みのディストリビューター割引をベースケースに組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13.57億米ドル | モルドール・インテリジェンス | - |

| 136億米ドル(2024年) | グローバル・コンサルタンシーA | 企業キャンパスリンクは除外、一律8%のASP低下率を使用 |

| 126.2億米ドル(2024年) | 業界誌B | 400G未満のモジュールのみをカウント。 |

| 104億米ドル(2024年) | インダストリー・トラッカーC | 一次チェックを欠き、数量は税関コードのみから算出される。 |

これらの比較は、可変的な可視性、スピードクラスのカバレッジ、リフレッシュ・ケイデンスが一旦調整されれば、検証されたトラフィック・インディケータとライブ価格インテリジェンスをモルドールが規律正しくブレンドすることで、意思決定者がトレースして再現できる、バランスの取れた透明性の高いベースラインが得られることを示している。

レポートで回答される主な質問

光トランシーバー市場の現在の価値と2031年までの予想成長率は?

市場は2026年に157億4,200万米ドルと評価されており、2031年までに292億6,000万米ドルに達し、年平均成長率13.67%を記録する予測です。

現在売上をリードしているプロトコルセグメントはどれですか?

イーサネットが2025年の光トランシーバー市場シェアの45.79%でリードしており、データセンターおよびキャンパスファブリック全体での広範な使用に支えられています。

800 Gbpsモジュールがデータセンターで普及しているのはなぜですか?

800 Gbps光学機器はAIクラスターの帯域幅ニーズと整合しており、OSFPフォームファクターと組み合わせることでハイパースケーラーが必要とする熱ヘッドルームを提供します。

光トランシーバーの最も成長が速い消費地域はどこですか?

アジア太平洋地域は2031年までに年平均成長率14.66%で拡大する見込みであり、中国でのハイパースケール構築とインドでの5Gファイバー展開が牽引しています。

電力制約はモジュール設計にどのような影響を与えていますか?

800 Gbpsプラガブルの高消費電力が、ビット当たりのワット数を削減して冷却負荷を軽減する線形プラガブル光学機器と共パッケージアプローチの採用を促進しています。

新規参入者にとってどのような機会がありますか?

ホワイトスペース領域には、耐温度低軌道衛星光学機器、高密度FTTH向け50G-PON、ショートリーチAIファブリック向け線形プラガブルモジュールが含まれます。

最終更新日: