ケーブルグランド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

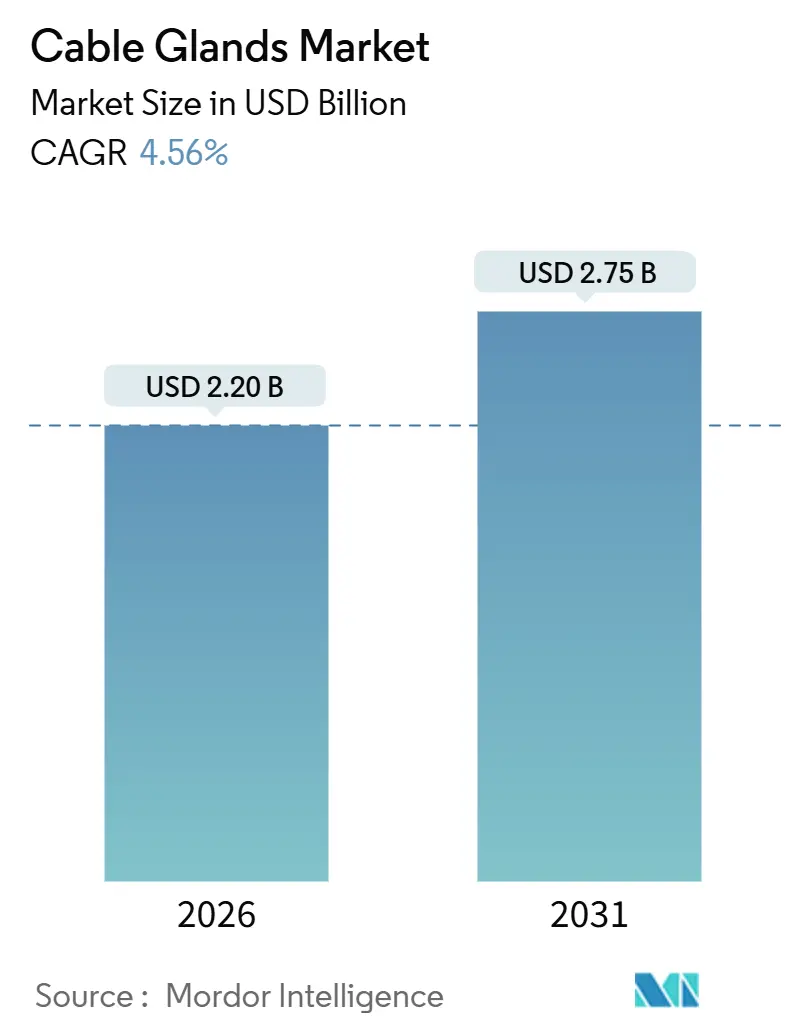

| 市場規模 (2026) | 2.20 十億米ドル |

| 市場規模 (2031) | 2.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

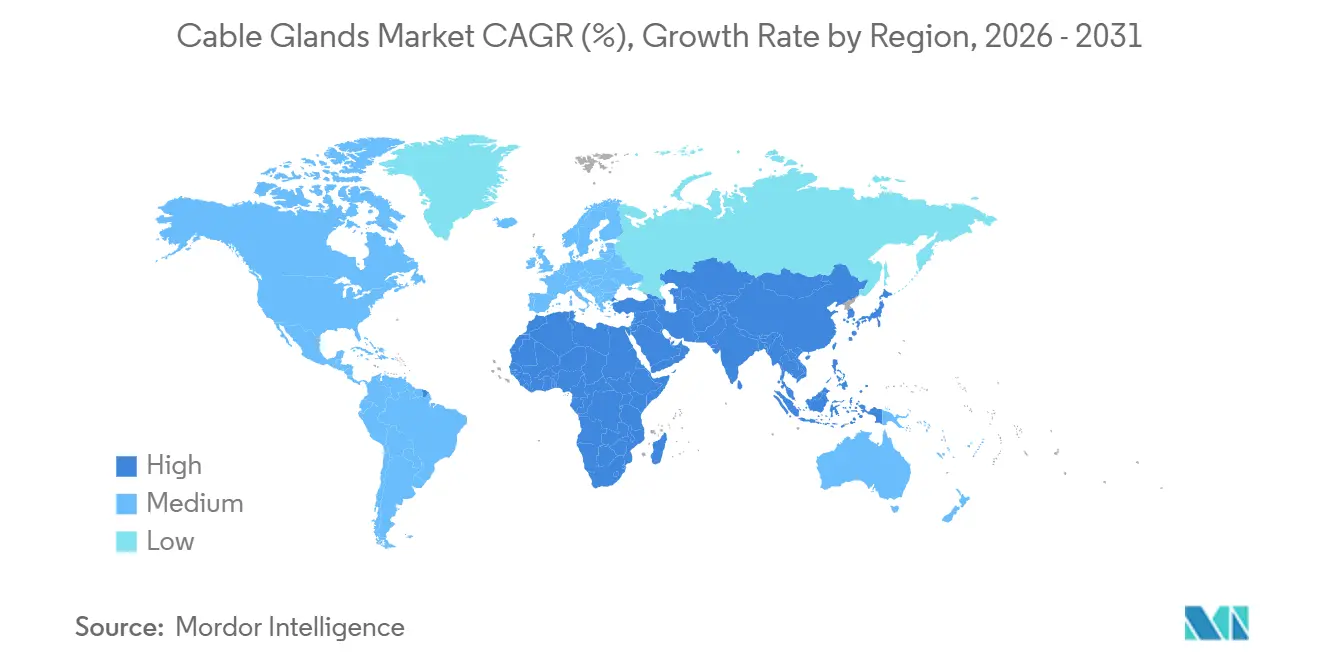

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーブルグランド市場分析

ケーブルグランド市場規模は2026年にUSD 22億に達し、2031年までにUSD 27.5億に拡大する見込みで、同期間において4.56%のCAGRを記録する予測です。北米および欧州における電力網近代化予算、アジア太平洋地域における急速な製造業投資、そして洋上再生可能エネルギープロジェクトの展開が、認定された終端ハードウェアに対する需要基盤を拡大しています。電力会社は新規送電線向けに耐炎性および安全性強化型の仕様を策定しており、一方でデータセンター建設業者はラックスペースを節約し電磁適合性の遵守を簡素化するコンパクトなマルチケーブル設計に移行しています。中東および中国の石油化学チェーンは、企業リスク方針との整合を図るためATEXとIECExの二重承認を採用しており、これにより高マージンのステンレス鋼アセンブリへの売上構成が高まっています。同時に、食品・医薬品工場における防塵防水規制の強化がIP68からIP69Kへの移行を加速させており、高価格帯の洗浄対応グランドへの参入余地が生まれています。競争の激しさは中程度にとどまっていますが、地域密着型の供給体制、認証の幅広さ、および迅速なプロトタイピングが大規模フレームワーク契約における決定的な差別化要因となっています。

主要レポートの要点

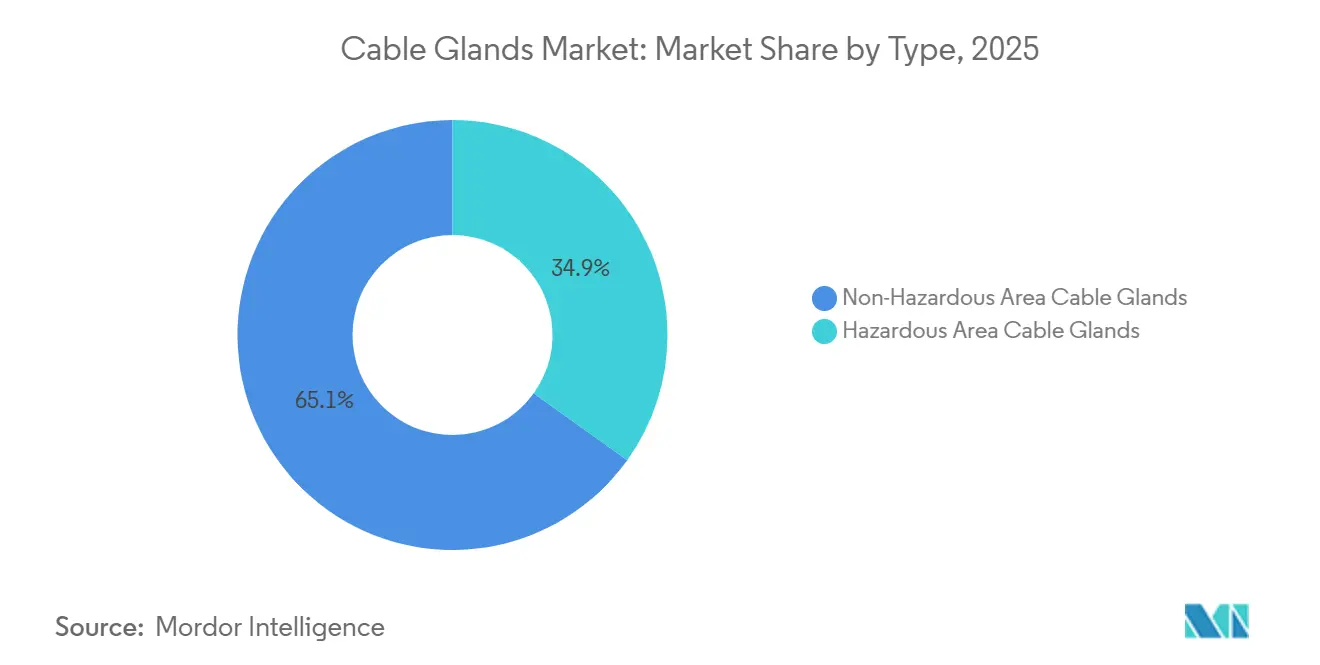

- タイプ別では、非危険区域製品が2025年売上の65.10%を占めており、一方で危険区域バリアントは2031年に向けて6.30%のCAGRを記録する見込みです。

- ケーブルタイプ別では、鎧装設計が2025年価値の54.20%を確保しており、非鎧装バリアントはデータセンター改修により最速の6.10%CAGRを達成する見込みです。

- 材料別では、真鍮が2025年売上の48.30%を維持していますが、ステンレス鋼は洋上風力および海洋需要により4.90%のCAGRでトップの成長を記録しています。

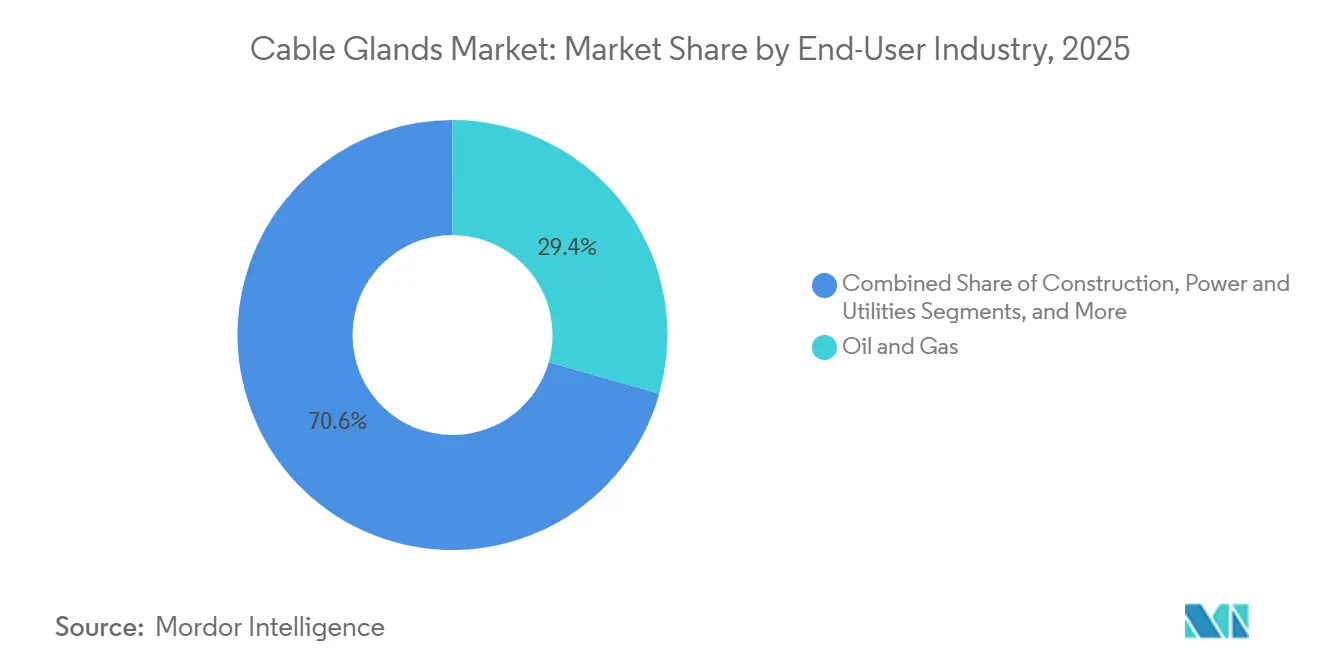

- エンドユーザー産業別では、石油・ガスが2025年に29.40%のシェアを占めており、一方で化学品セグメントは新たな石油化学コンプレックスにより4.70%のCAGRで拡大する見込みです。

- 防塵防水等級別では、IP68が2025年売上の36.00%を占めていますが、IP69/IP69K製品は厳格な衛生規制により5.80%のCAGRを達成する見込みです。

- ねじタイプ別では、メートルねじが2025年売上の42.70%を獲得しており、PGねじは中央ヨーロッパの機械輸出を背景に5.60%のCAGRが予測されています。

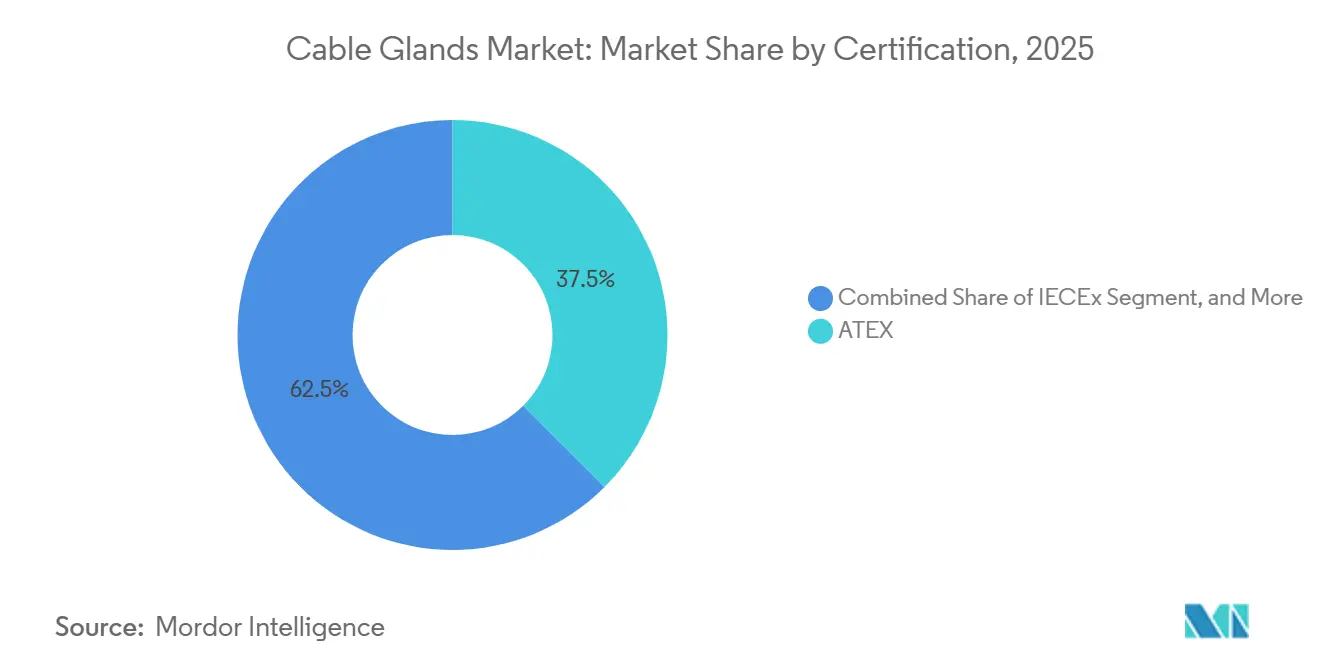

- 認証別では、ATEXが2025年売上の37.50%を占めており、多国籍企業が相互承認を重視する中でIECEx認証は5.20%のCAGRで進展する見込みです。

- 設置技術別では、産業用パネル取付が2025年売上の58.00%を占めており、モジュール式データセンターおよび洋上プラットフォームにおいてブルクヘッドおよびバリアシステムが6.00%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年売上の38.90%でトップとなっており、旺盛な製造業FDI流入により5.00%のCAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルケーブルグランド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 既存電力網のアップグレードと更新 | +1.2% | 北米、欧州、アジア太平洋都市グリッド | 長期(4年以上) |

| 世界的な建設活動の急増 | +0.9% | アジア太平洋、中東、南米 | 中期(2~4年) |

| 洋上再生可能エネルギー設備の拡大 | +0.8% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 新興経済国における製造業投資の成長 | +0.7% | インド、ベトナム、インドネシア、メキシコ、エジプト | 中期(2~4年) |

| 小型化が推進する高密度データセンターケーブル配線 | +0.6% | 北米および欧州での早期導入 | 短期(2年以内) |

| 水素経済が要求する防爆グランド | +0.4% | ドイツ、オランダ、サウジアラビア、UAE、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存電力網のアップグレードと更新

送電・配電事業者は現在、地中ケーブルの交換、変電所のデジタル化、および山火事対策プログラムに記録的な予算を投入しています。国際エネルギー機関は、グローバルな電力網更新の所要額を2030年まで年間USD 6,000億と評価しており、すべてのプロジェクト仕様には回路引き込みのためのグランドが数百個含まれています。[1]国際エネルギー機関、「世界エネルギー投資2024」、iea.org 欧州連合の電力網行動計画は国境を越えた相互接続のためにEUR 5,840億を充当しており、多くの開閉所においてATEX Zone 1承認が義務付けられています。米国では、エネルギー省の送電促進プログラムがUSD 25億のローンを提供しており、UL認定の耐炎性終端の使用を求めています。都市の電力会社は停電リスクを低減するためにフィーダーの地中化を進めており、これによりバルトごとのケーブル引き込み数が増加し、IP69K防塵防水保護への需要が高まっています。プレハブ式スキッドマウント変電所はさらにサプライチェーンを合理化しており、ISO 9001規格への完全なトレーサビリティを備えた工場設置グランドを納入できるベンダーが有利になっています。

世界的な建設活動の急増

新興経済国でのインフラ支出の回復が、HVACパネル、エレベーター駆動装置、およびビルオートメーションラック向け終端ハードウェアの発注を牽引しています。世界銀行のデータは、南アジアおよび東アジアにおけるプロジェクト着工がパンデミック前の水準に戻りつつあることを示しています。インドの国家インフラパイプラインは大規模な地下鉄および空港の増設を計画しており、それぞれIEC 60331耐火基準に準拠しなければならない数百件のケーブル引き込みを含んでいます。メキシコでは、ニアショアリングが産業用不動産の拡大を促進し、建設請負業者は埃の多い生産ホールでの使用を想定してIP66およびIP67の真鍮グランドを仕様として採用するよう促されています。改訂された欧州および湾岸諸国の建築基準は、屋内洗浄ゾーンに屋外グレードの防塵防水保護を要求するようになっており、これがステンレス鋼IP69Kバリアントの採用を促進しています。より高い防火安全要件もまた、高温時に完全性を維持する一体型シール要素を持つグランドを支持しており、コスト意識が高い場合でも買い手をプレミアム設計へと向かわせています。

洋上再生可能エネルギー設備の拡大

世界の洋上風力容量は2024年に83 GWに達し、2034年までに5倍になると予測されており、塩水飛沫、振動、およびUV劣化に耐えられるステンレス鋼グランドへの著しい需要が生じています。ドイツは2024年に北海およびバルト海において7 GWの新規リースを付与し、すべての電気的貫通部にIEC 61892準拠を義務付けました。英国は2025年の海底ラウンドにおいて8 GWを追加し、タービンナセル内にATEX Zone 1保護を規定しました。アジア太平洋地域では、台湾の20 GWプログラムにより、ベンダーはエネルギー局が設定するリードタイム目標を達成するためにステンレス鋼の機械加工を国内で行うことが求められています。水深60 mを超える海域を対象とした浮体式プラットフォームは引き込みポイントに周期的な曲げ応力をもたらし、従来の圧縮フィッティングでは対応できない動的シール技術の革新を促しています。

新興経済国における製造業投資の成長

2024年のインドへのUSD 710億、ベトナムへのUSD 366億の外国直接投資は、モーターコントロールセンター、プログラマブルロジックコントローラパネル、およびクリーンエネルギーコンバーターへの新たな需要に転換されています。インドの生産連動型インセンティブ制度は、溶剤取扱いセクションにIP68およびATEX Zone 2の両方の終端を必要とする32の電子工場を誘発しました。多国籍電池セルメーカーは、グローバルな保険要件を満たすためにカソード混合室においてIECEx認定IICグランドを要求しています。現代の工場がゼロダウンタイム目標を追求する中、オペレーターは隣接する回路を乱すことなく迅速な現地交換を可能にするモジュール式グランドをますます仕様化しています。これらの発注は、乾燥ゾーン向けの真鍮と腐食性作業セル向けのステンレス鋼という混合材料ロットを単一の地域倉庫から出荷できるサプライヤーに有利に働いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地域サプライヤーベースの分散化 | -0.5% | アジア太平洋およびアフリカ | 中期(2~4年) |

| 非鉄金属価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| 鉛入り真鍮合金に関する環境規制 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 無線センサーネットワークへのシフト | -0.2% | 鉱業、石油・ガス、プロセス産業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地域サプライヤーベースの分散化

エンドユーザーは多国間プロジェクトでグランドを調達する際、異なる認証ラベル、ねじ山、および材料コードに対応しなければならないことが多いです。アジア太平洋およびアフリカ市場は特に分散化が進んでおり、国境をまたいだ書類を欠くことが多い無ブランドのハードウェアを供給する数百の小規模機械加工業者が存在します。エンジニアリング・調達・建設請負業者は、同一の部品番号が異なる耐震性または耐炎性等級を持つ場合に工程の見通しを失い、コストのかかる再認定を強いられます。普遍的な互換性の欠如がグローバル資産ポートフォリオにおける保守の複雑さを増幅させています。

非鉄金属価格の変動

金属価格の変動は、真鍮、銅、およびアルミニウムが製造コストの半分以上を占める製品ラインにおいてマージンを圧迫します。国際通貨基金のデータによると、銅は2024年2月から8月の間に8.1%上昇した後、落ち着きを取り戻しました。飲料水規制を満たす低鉛真鍮合金はC36000比で15~20%のプレミアムで取引されており、エネルギー価格急騰時にスメルターが生産を削減するとそのプレミアムは拡大します。サプライヤーはサーチャージ条項とより大きなヘッジ枠を採用していますが、急激な四半期変動は依然として固定価格フレームワーク契約を狂わせ、プロジェクト発注サイクルを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:危険区域バリアントが高付加価値の水素プロジェクトを獲得

水素電解槽、浮体式LNG設備、およびZone 1またはZone 2に分類されることが求められる広大なフットプリントを持つ先進的精製所への需要シフトに伴い、危険区域グランドは2025年において非危険区域設計が持つ65.10%のシェアを侵食しつつあります。

非危険区域グランドへの需要は絶対量で成長を続けますが、プラスチック代替品および簡素化された圧縮フィッティングからの圧力により平均販売価格は低下します。相手先商標製品製造業者は低リスク環境における部材コスト削減のために大量真鍮カタログを活用しています。それでも、新たな耐火・衛生規制の登場により、一部の仕様策定者は基本的なIP66真鍮から中間オプションを飛ばしてIP69Kステンレス鋼に直接移行しており、ケーブルグランド市場における既存の価格体系に挑戦しています。

ケーブルタイプ別:スペースの制約されたラックにおける非鎧装需要の急増

鎧装グランドは、アース連続性のためにアーマー終端が必要な石油・ガスおよび鉱業回路に牽引され、2025年売上の54.20%を維持しました。しかし、非鎧装デバイスはすべてのラックスペースが重要なハイパースケールデータホールに牽引され、6.10%のCAGRを記録する見込みです。一体型EMIガスケットを備えたミニチュア化された鋳造金属ボディはオーバーヘッドトレイレイアウトに適合しており、設置業者はアーマークランプに比べて迅速なトルクサイクルを評価しています。データセンター建設業者は非鎧装ケーブルバンドルの軽量性も評価しており、これによりラダーラック補強の必要性が低減されます。これらの要因が相まって、高周波スイッチングノイズに対するシールド効果を損なうことなく、コンパクトな非鎧装SKUへの調達方針の転換を促しています。

重工業オペレーターは特に中東において鎧装グランドへの忠誠心を保っており、30年の設計寿命と砂嵐への曝露が鋼線またはアルミニウムテープアーマーを正当化しています。これらの現場では、電力会社の作業員は繰り返しのトルク確認後も防塵防水保護を維持するダブルシール設計を好みます。この二極化により、商業技術セクターにおける大量・低マージンの非鎧装受注と、グリーンフィールド炭化水素コンプレックスにおける高仕様・高マージンの鎧装プロジェクトとが対立し、ケーブルグランド市場全体のバランスを保ちながら競争を維持しています。

材料別:洋上および海水淡水化の成長によりステンレス鋼が上昇

真鍮は2025年の材料別売上をリードしましたが、ステンレス鋼は洋上風力変電所、海中アンビリカル終端、および中東の海水淡水化ラインにおいて腐食防止ソリューションを求める開発者に牽引され、4.90%のCAGRでこれを上回っています。316Lグレードおよびデュプレックス合金は塩化物侵食と応力腐食割れに耐性があり、初期投資は高いものの真鍮よりも低いライフサイクルコストをもたらします。さらに、欧州の新たなリサイクル可能性指令は高い廃金属回収率によりステンレス鋼を支持しており、プロジェクト入札において持続可能性クレジットを提供しています。

真鍮は、高い切削加工性により大量生産時の部品価格を低く抑えられることから、屋内開閉装置および工作機械において引き続き使用されています。ニッケルメッキアルミニウムは重量に敏感な鉄道および航空宇宙キャビンにおいてニッチな選択肢として残っており、プラスチックグランドはアース要件のない低電圧センサーループに使用されています。C36000真鍮における鉛顔料排除への環境圧力の高まりは機械加工コストをさらに増加させ、従来型の買い手でさえ以前の予測より早くステンレス鋼に移行させ、ケーブルグランド市場内のプレミアム層を強化する可能性があります。

エンドユーザー産業別:化学品セグメントが新複合施設で加速

石油・ガスは2025年に29.40%のシェアで需要をリードしましたが、化学品工場は4.70%のCAGRが予測されており際立っています。サウジアラビア、UAE、および中国沿岸部における統合エチレン・ポリエチレン複合施設は、硫化水素および高温溶剤向けに認定された数千個のステンレス鋼グランドを必要としています。資本の重心は付加価値中間体および特殊誘導体へとシフトしており、それぞれがZone 1耐炎性機器を要求します。保険会社はしばしばATEXとIECExの二重マークを要求しており、この要件が低レベルのサプライヤーを排除し、より高いマージンを支持しています。

電力・公益、鉱業、海洋、および航空宇宙の発注は安定していますが、それぞれが部品共通性を制限する独自の仕様体系に従っています。電力会社は洪水リスクのある変電所をIP69Kステンレス鋼引き込みに改修しており、一方で航空機メーカーはAS85049を満たすアノダイズドアルミニウムボディを好んでいます。化学品ブームが展開されるにつれ、それは地域別販売構成を再編し、ケーブルグランド市場内の拡大されたプレミアムセグメントを固定化しています。

防塵防水等級別:IP69Kが衛生基準のベンチマークに

IP68が2025年売上の36.00%を占めましたが、規制当局とブランドオーナーが食品・医薬品包装ホールにおいて衛生プロトコルを強化する中で、IP69/IP69Kは5.80%のCAGRを記録する見込みです。DIN 40050-9の80℃での高圧水噴射試験はグランドを苛性フォーム洗浄に適合させ、微生物リスクを低減します。欧州連合および米国への設備輸出業者はIP69Kグランドを組み込んで市場参入を円滑化しており、アジアメーカーは多国籍ブランドからの共同包装契約を獲得するためにこの要件を模倣しています。モジュール式シールインサートによりIP66からIP69Kへの現場アップグレードが可能となり、設置業者の在庫は削減されますが単価は上昇します。

従来のIP66およびIP67真鍮ボディは屋内産業用キャビネットにおける地位を維持しますが、一部の仕様策定者は清掃ダウンタイムの総コストを考慮すると直接IP69Kに移行します。このジャンプはケーブルグランド市場のプレミアム層をさらに拡大させ、繰り返し可能な高圧噴射耐性を提供する機械加工精度の向上をサプライヤーに促しています。

ねじタイプ別:PGが中央ヨーロッパで地位を維持

メートルねじはアジア、南欧州、および南米の大部分にわたるISO標準化により2025年売上の42.70%を確保しました。それにもかかわらず、PGねじはドイツの広大な既設基盤に牽引され5.60%のCAGRを記録しています。バーデン=ヴュルテンベルク州およびバイエルン州の機械メーカーはDIN 40430ノックアウト付きの機器を出荷しており、世界中のメンテナンス要員が対応するグランドを在庫として保管することを義務付けています。プラスチック押出、包装、および自動車組立ラインにおける輸出の勢いがPG仕様を存続させています。

一方、ANSIのNPTねじは米国およびカナダの油田ハードウェアで主流を占め、BSPねじは英国およびオーストラリアで存続しています。多国籍ベンダーは共通ビレットストックからマルチスレッド在庫を機械加工することでこの多様性に対応し、ケーブルグランド市場におけるSKU増殖の中でも規模の経済を促進しています。

認証別:IECExが世界共通のパスポートとして台頭

ATEXは欧州経済領域内において2025年売上の37.50%を占めましたが、プロジェクトオーナーが複数地域を開放する単一試験スイートを求める中でIECEx認証は5.20%で成長する見込みです。機器および製造サイトの公開検索可能なIECExデータベースはエンジニアリング会社のデューデリジェンス確認を効率化します。サプライヤーは単一の破壊試験プログラムを実施し、法律で求められる場合はULまたはCSA向けの地域ラベル印刷を重ねることでコスト削減を達成します。

北米の買い手は依然としてUL 1203またはCSA C22.2承認を要求していますが、しばしばIECEx試験報告書を基準適合性の証拠として受け入れます。より多くの規制当局がIEC規格を直接参照するにつれ、IECExへの引力が加速し、ケーブルグランド市場における新製品開発のデフォルトベースラインとして位置付けられています。

設置技術別:ブルクヘッドシステムがモジュール式建設で優勢に

産業用パネル取付は2025年価値の58.00%を獲得しましたが、モジュール式データセンターコンテナおよび洋上プラットフォームが事前認定済みマルチケーブルトランジットをますます重視する中で、ブルクヘッドおよびバリアシステムは6.00%のCAGRで上昇する見込みです。これらのフレームは、UL 2225またはIEC 60092-101に準拠した防火、防煙、および防水完全性を維持しながら、単一の開口部を通して複数の導体を密封します。工場での統合により現場作業が大幅に削減され、現場でのトルク不足のリスクが排除されます。

ジャンクションボックスがコストと体積を増加させるポンプ、モーター、および計器においては、機器への直接引き込みが引き続き普及しています。それでも、リチウムイオン電池工場および浮体式LNGの船体における区画化された防火ゾーンへの推進がエンジニアをブルクヘッドモジュールへと誘導しており、ケーブルグランド市場内のプレミアム多様化を強化しています。

地域分析

アジア太平洋地域は2025年売上の38.90%を生成しており、インド、ベトナム、およびインドネシアが記録的な電子・自動車投資を受け入れる中で5.00%のCAGRを追跡しています。インドの生産連動型インセンティブ制度だけで、溶剤エリアにおいてメートルねじステンレス鋼IP68グランドを使用する32の新工場が誘発されました。中国は沿岸部でエチレン換算年間1,000万t超を増産しており、GB 3836ガイドラインに準拠した二重認定耐炎性終端を必要としています。日本と韓国はIECEx認定機器を仕様とする水素燃料補給コリドーを整備しており、ケーブルグランド市場におけるアジア太平洋のプレミアム比率をさらに高めています。

欧州は強力な洋上風力パイプラインと厳格なATEX施行の恩恵を受けています。欧州委員会のEUR 5,840億の電力網計画はバルト海相互接続へのステンレス鋼発注を集中させており、一方で2024年のドイツの7 GWオークションはすべてのタービンデッキに対してIEC 61892防塵防水規則を成文化しました。[2]欧州委員会、「EU電力網行動計画」、europa.eu 英国のクラウン・エステートは2028年以降の完成が予定されている8 GWの新規海底リースによりさらなる勢いを加えています。これらの動向により、防爆グランドサプライヤーの長期的な視界が確保され、地域全体の平均販売価格が押し上げられています。

北米はデュアルな動向を持っています。バージニア州、テキサス州、およびケベック州のデータセンター大型プロジェクトがEMIシールドを備えたコンパクトなマルチケーブルグランドを発注する一方、電力網レジリエンス基金が高電圧改修においてUL認定の耐炎性引き込みを支援しています。メキシコのニアショアリングの波がバヒオ地域に沿った組立コリドーにおけるPGおよびメートル需要を促進しています。中東はジャフラガス複合施設およびガーシャ酸性ガス田という石油化学分野において突出したプロジェクト価値を誇り、それぞれがZone 1エリアにステンレス鋼二重認定グランドを仕様としています。アフリカおよび南米は小規模な基盤ながら鉱業および再生可能エネルギー事業権に連動した健全な成長を示しており、ケーブルグランド市場の多様化した地理的成長余地を強調しています。

規制環境

ケーブルグランドの選定と認証は、危険区域の安全規制、電気設備基準、および最終市場ごとに異なる性能試験によって形作られている。欧州では、指令2014/34/EUに基づくATEX要件がZone 1およびZone 2用途における中核的な関門であり続けており、一方でIECExも多くの多国籍EPC企業によって、加盟各国間の技術認証を効率化するための国境を越えた適合ルートとして利用されている。

最近の改定では、設置手法と文書化に関する期待水準も引き上げられている。IEC 60079シリーズは引き続き危険区域向け機器および設置要件の基準を定めており、2024年のIEC 60079-14改定では、爆発性雰囲気に対する適切なグランドの選定と設置に関する精査が新たに強化された。中東では、輸入およびプロジェクトのコンプライアンスにおいて、サウジアラビアのSASOやUAEのESMAなど現地の適合層が追加されることが多く、これがトレーサブルな認証パッケージの価値を高めている。通信および建築インフラ分野では、ITU-Tを含む標準化団体が部品標準化を推進し続けており、2025年11月にはFTTx向け事前コネクタ付きケーブル配線部品に関するITU-T勧告L.405が承認された。これは、迅速展開型の光ファイバー構築における密閉ケーブルエントリーおよびストレインリリーフ金具の仕様策定に影響を与えている。

競争環境

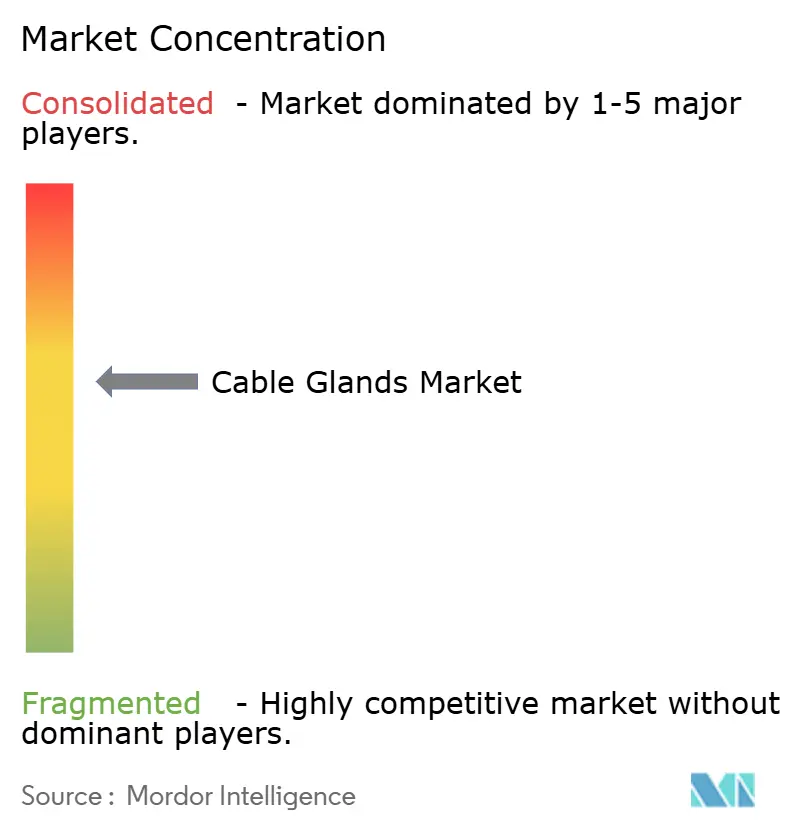

上位10社がグローバル売上のおよそ45~50%を占めており、ケーブルグランド市場は適度に集中した階層に位置しています。ABB、Eaton、およびAmphenolなどの多国籍企業は、幅広い認証ポートフォリオ、地域機械加工ハブ、およびデジタルコンフィギュレーターを活用して多国間入札を獲得しています。Eatonの2024年におけるCobham Mission Systemsの買収はその航空宇宙ケーブル管理の専門知識を強化しており、これが産業用グランド革新に波及する可能性があります。[3]Eaton Corporation、「Cobham Mission Systems買収」、eaton.com Amphenolは2024年第3四半期において前年比16%の売上増加を報告し、小型化されたEMIシールドグランドを好むハイデンシティデータセンタープロジェクトを獲得しました。

地域専門企業であるCMP Products、Hummel、Warom Technology、およびRoxtecは、迅速な認証サイクルとカスタマイズを通じて差別化を図っています。Roxtecの付加製造プロトタイプは、特注ブルクヘッドシールのリードタイムを数日に短縮しており、洋上改修において決定的な優位性を発揮しています。一方、中国メーカーはコスト競争力のあるメートル真鍮グランドを提供していますが、限られた監査証跡によりATEXプロジェクトでの受け入れに障壁があります。持続可能性の信任状が入札の差別化要因として台頭しており、サプライヤーはリサイクル金属含有量を報告し、飲料水ゾーンにおける低鉛合金への代替を進めることを求められています。一体型状態監視センサーおよびワンターン設置機構は、エンドユーザーが予知保全と現場人件費削減を求める中でホワイトスペースの機会を提供しています。

2024年の貨物輸送混乱を受け、サプライチェーンの回復力が引き続き精査されています。東アジアからのトランジット時間が急増した際、二大陸での機械加工バックアップを持つベンダーがシェアを獲得しました。プレミアムな洋上受注と商品化された商業需要の混在を考慮すると、ステンレス鋼鋳造所とグローバルディストリビューターとの戦略的パートナーシップが予測期間内に激化することが予想されます。

ケーブルグランド産業リーダー

CMP Products Limited

ABB Ltd

Eaton Corporation plc(Cooper Crouse-Hinds)

Hubbell Incorporated

Amphenol Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースの機会は、コンプライアンス、稼働継続性、設置速度が単価よりも重視される、エンジニアリングされたアプリケーション特化型設計に集中している。この需要の牽引は、報告書内のプレミアム製品構成にすでに表れており、洗浄環境向けの衛生的なIP69/IP69K対応ソリューション(市場動向で言及されているDIN 40050-9試験に裏付けられる)、洋上風力・海洋用途向けステンレス鋼バリエーション、そして企業のリスクおよび保険要件に整合するATEXとIECEx二重認証の危険区域用グランドなどが含まれる。送電網の更新や新規変電所建設も、プレハブおよびスキッド搭載電気モジュールにおける事前設置済みでトレーサブルなケーブルエントリー金具の販売を後押ししており、これらの需要家は標準化された文書一式と再現性のある設置品質を重視している。

データセンターの高密度化と展開サイクルの短縮化は、パネル開口部を減らしケーブル配線を迅速化するコンパクトなマルチケーブル・モジュール式隔壁ソリューションの余地をさらに生み出しており、同時に電磁両立性要件も満たすことが求められている。供給側では、Yueqing Roppex Electricなどのメーカーによる能力および拠点拡大(2024年7月に5万平方メートルの工場建設を完了し、2025年中に稼働移行を計画)がコスト競争力のあるSKUにおける競争を強めている一方、プレミアムセグメントではより幅広い認証ポートフォリオが求められている。地域を問わず、ケーブルグランド性能試験に関するIEC 62444や、北米向け金具安全要件のANSI/UL 514Bなど中核的な性能・安全基準への準拠が、認証済み部品と明確な設置ガイダンスを組み合わせ、プロジェクト固有仕様に対してより迅速な認証取得を実現できるサプライヤーに機会をもたらしている。

最近の業界動向

- 2026年4月:CMP Productsは2026年4月23日にニューカッスルで第2回North East Data Centre Hub会合を主催し、地域サプライヤーとデータセンター供給ニーズを結びつけるコンソーシアム設立を発展させた。このイベントは、モジュール式かつ迅速構築型のデータホールで使用される高密度ケーブル管理部品の地元調達と連携を支援するものである。

- 2025年8月:ABBは高密度データセンターインフラ向けにT&B Liquidtight Systemsケーブルエントリープレートを発売した。この発売により、ABBのポートフォリオは従来の単一ケーブルグランドから、混雑した電気筐体内で労力とパネルスペースを削減するように設計された省スペース型ケーブルエントリーシステムへと拡張された。

- 2024年12月:ABBは、フランスのケーブルグランドおよび電気製品メーカーであるSolutions Industry & Building(SIB)の買収を完了した。この取引により、ABBのケーブル保護製品ラインが強化され、認証済みケーブル終端金具を必要とする産業・インフラプロジェクトに関連する製造能力と製品の厚みが加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、産業用および建築電気設備全般において、ケーブルが機器、接続箱、筐体に入る箇所での終端、密閉、機械的保護を行うために使用されるケーブルグランドから得られる収益を市場の対象とする。

対象範囲の除外事項:ケーブルおよびワイヤー、ケーブルクリート、コネクタ、およびグランドが独立した製品項目として販売されていない完全筐体システムは除外する。

セグメンテーション概要

- タイプ別

- 非危険区域ケーブルグランド

- 危険区域ケーブルグランド

- ケーブルタイプ別

- 鎧装ケーブルグランド

- 非鎧装ケーブルグランド

- 材料別

- 真鍮

- アルミニウム

- ステンレス鋼

- プラスチック

- その他の材料

- エンドユーザー産業別

- 石油・ガス

- 電力・公益

- 製造・加工

- 建設

- 航空宇宙

- 海洋

- 鉱業

- 化学品

- 防塵防水等級別

- IP66

- IP67

- IP68

- IP69/IP69K

- ねじタイプ別

- メートル

- PG

- NPT

- BSP

- 認証別

- ATEX

- IECEx

- UL

- CSA

- その他の認証

- 設置技術別

- 産業用パネル取付

- 機器への直接引き込み

- ブルクヘッドおよびバリアシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、需要を形作る最終用途活動と基準に関する前提を裏付けるために用いられた。世界銀行、国連データポータル、各国統計局などの機関による産業生産・製造出荷高系列といった公開情報源、および入手可能な場合には貿易・税関発表を参照した。

市場境界を実用的に保つため、IECやISO、該当する場合はOSHAなど関連機関による電気安全および危険区域に関するガイダンス、ならびに業界団体ウェブサイトや評判の高い報道機関における建築・電気規格に関する解説を確認した。サプライヤーの状況把握のため、企業の開示資料や投資家向けプレゼンテーションを利用し、企業財務、ニュースおよび財務情報、特許データベースの有料購読も活用して製品系列と認証関連のイノベーションを追跡した。これらの例は網羅的なものではなく、データ収集、相互確認、明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査では、需要がどこで生まれているか、また材料選定、認証、保護等級によって価格がどのように変化するかを検証することに重点を置いた。メーカー、販売代理店、EPC企業、パネルビルダー、さらにAPAC、EMEA、南北アメリカ地域の最終需要家など多様な関係者にヒアリングを行った。この情報は、採用率、典型的な発注パターン、およびケーブルグランドSKUの現実的な平均販売価格帯を確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:39% | CXO:13% | APAC:48% |

| 中堅層:45% | 機能・部門責任者:38% | EMEA:33% |

| 小規模企業:16% | マネージャー:49% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築され、産業用電気建設活動と設置基盤指標をケーブル終端の需要プールとして再構築し、その上で環境および規制上グランドが必要とされる箇所によって絞り込んだ。得られた合計値は、サンプリングされたチャネル確認とサプライヤー収益の内訳を用いた選択的なボトムアップ推計と照合し、最終合計を確定する前に数量と暗示される価格の妥当性を検証した。

主要なモデル入力には、産業生産と設備投資サイクル、エネルギー・公益事業およびプロセス産業における拡大ペース、危険区域用途と非危険区域用途間の構成比の変化、装甲対非装甲ケーブル終端の比率、湿潤またはほこりの多い環境向けのより高い侵入保護要件の普及率が含まれた。平均販売価格のロジックは単一点ではなく範囲として扱い、材料および認証要件によって価格帯を形成し、その上で地域別の通貨換算タイミングに応じて調整した。

予測にあたっては、産業生産高およびインフラ支出指標に対する回帰的な検証に裏付けられたシナリオ分析を用いた。成長の方向性は、インタビュー対象者がプロジェクトパイプラインおよび更新需要について予想していた内容と整合させた。明確なボトムアップの積み上げが実行できない場合、ギャップは保守的な普及率の前提で対処し、少なくとも2つの独立したインタビュー入力を用いて再検証した。

データ検証と更新サイクル

算出結果は、製造活動、大型プロジェクトの着工、関連するケーブルグランド材料の貿易動向といった独立した指標と照合された。急激な変動があった場合は、承認前に一行ずつ精査された。差異が想定範囲を外れた場合には前提を見直し、必要に応じて回答者に再度連絡を取り、その変動が実際の変化なのかモデル上の誤差なのかを確認した。

レポートは年次で更新され、規制変更、供給の混乱、主要購買地域における急激な通貨変動など、需要や価格を動かし得る重大な事象が発生した場合には随時更新される。納品前には最終的な鮮度チェックを実施し、顧客が示された基準年と予測期間について最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのケーブルグランド市場規模

ケーブルグランドの公表市場価値は、通貨換算のタイミング、予測期間にわたる平均販売価格の引き上げ方、プロジェクトパイプライン前提の更新頻度によって異なることが多い。本報告書では、規模算定を再現可能な需要指標に固定し、その上で合計値を複数の現場視点と照合したため、単発的な前提によって数値が変動することはない。

この市場における主なギャップの要因は、通常、隣接品目(より広範なケーブル付属品など)が含まれているかどうか、危険区域向け需要が認証主導のプレミアムを織り込んでモデル化されているかどうか、およびチャネルマージンが地域間で一貫して扱われているかどうかである。より新しい更新サイクルも重要であり、産業プロジェクトの遅延は収益計上年をずらす可能性があり、換算に用いる通貨タイミングは現地需要が安定していても報告されるUSD値を変化させ得る。これらの確認は、Mordor Intelligenceの結果を公表する前に適用された。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.20 B (2026) | |

| グローバル調査出版社A | USD 2.18 B (2023) | 2023年を基準年とし、価値と出荷量の報告を混在させているため、平均販売価格の上昇率を地域や認証を問わず一律に適用すると、暗示される成長率が過大になる可能性がある。 |

| 業界調査グループB | USD 1.66 B (2025) | 2025年を基準年としてより長期の予測期間を採用しており、通貨タイミングが単一期間に固定され、価格プレミアムが認証やIP要件によって十分に差別化されていない場合、USD値が下方に引き下げられる可能性がある。 |

これら3つの数値の差異は、グランドが成長しており設置に紐づく製品であるという見解の相違よりも、むしろタイミングと価格処理の扱いによって説明される。対象範囲をケーブルグランドに厳密に絞り、明確なタイミングルールで通貨換算を行い、インタビューを通じて価格帯を再確認することで、当社の推計は毎年繰り返し更新可能な入力に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

ケーブルグランドの売上は2031年までにどのような金額に達しますか?

グローバル売上は2026年のUSD 22億から2031年までにUSD 27.5億に上昇する見込みです。

現在、最も多くのケーブルグランドを購入している地理的地域はどこですか?

アジア太平洋地域は2025年のグローバル売上の38.90%を生成しており、2031年まで5.00%のCAGRで拡大する予測です。

食品・医薬品施設においてIP69K定格製品が普及している理由は何ですか?

DIN 40050-9に基づく高圧洗浄規則は、80℃で80~100バールの高圧噴射に機器が耐えることを要求しており、エンジニアは水分および化学品の侵入に耐えるステンレス鋼IP69Kグランドを選好しています。

危険区域製品の価格は標準的な非危険区域ユニットと比べてどうですか?

防爆または安全性強化型設計は、ATEXとIECExの二重試験、フレームパス機械加工、およびステンレス鋼構造のため、通常50~100%のプレミアムを要求します。

最も急成長している材料セグメントはどれですか?

ステンレス鋼は、優れた耐腐食性を必要とする洋上風力、海洋、および海水淡水化プロジェクトにより4.90%のCAGRで成長しています。

IECEx認証が多国籍EPCコントラクターに魅力的な理由は何ですか?

単一のIECEx試験報告書により37の加盟国へのアクセスが可能となり、必要に応じてULまたはCSA向けのローカルラベリングを維持しながら重複試験コストを削減します。

最終更新日: