光学暗号化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.27 十億米ドル |

| 市場規模 (2031) | 7.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学暗号化市場分析

光学暗号化市場規模は2025年に48.5億米ドルと評価され、2026年の52.7億米ドルから成長して2031年には79.6億米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は8.62%です。

光学暗号化市場は2025年に48.5億米ドルと評価され、2030年までに74.3億米ドルに達すると予測されており、年平均成長率8.91%を記録します。量子安全アーキテクチャの急速な普及、AI帯域幅需要の急増、800Gbpsを超えるライン・レートのパフォーマンスが、レイヤー1暗号化プラットフォームへの投資を促進しています。ハードウェアベースの設計はソフトウェアの脆弱性を排除し、ゼロトラスト要件を満たし、転送中の鍵制御を義務付けるソブリン・クラウド規制に対応します。ハイパースケール・データセンター事業者は400Gおよび800Gのコヒーレントアップグレードを加速する一方、通信キャリアはAES-256-GCM暗号化を統合したマルチ・テラビット・データセンター相互接続を実現するためにメトロリングを刷新しています。[1]Ciena Corporation、「WaveLogic 6 Extreme製品概要」、ciena.comシリコンフォトニクス統合により電力消費が削減されポート密度が向上し、パケットレベルの再送信を許容しないAI/LLMワークフローをサポートします。NISTのポスト量子標準FIPS 203〜205の確定により、明確なコンプライアンス目標が設定され、クリプト・アジャイル光学ハードウェアへの需要が強化されています。

主要レポートの要点

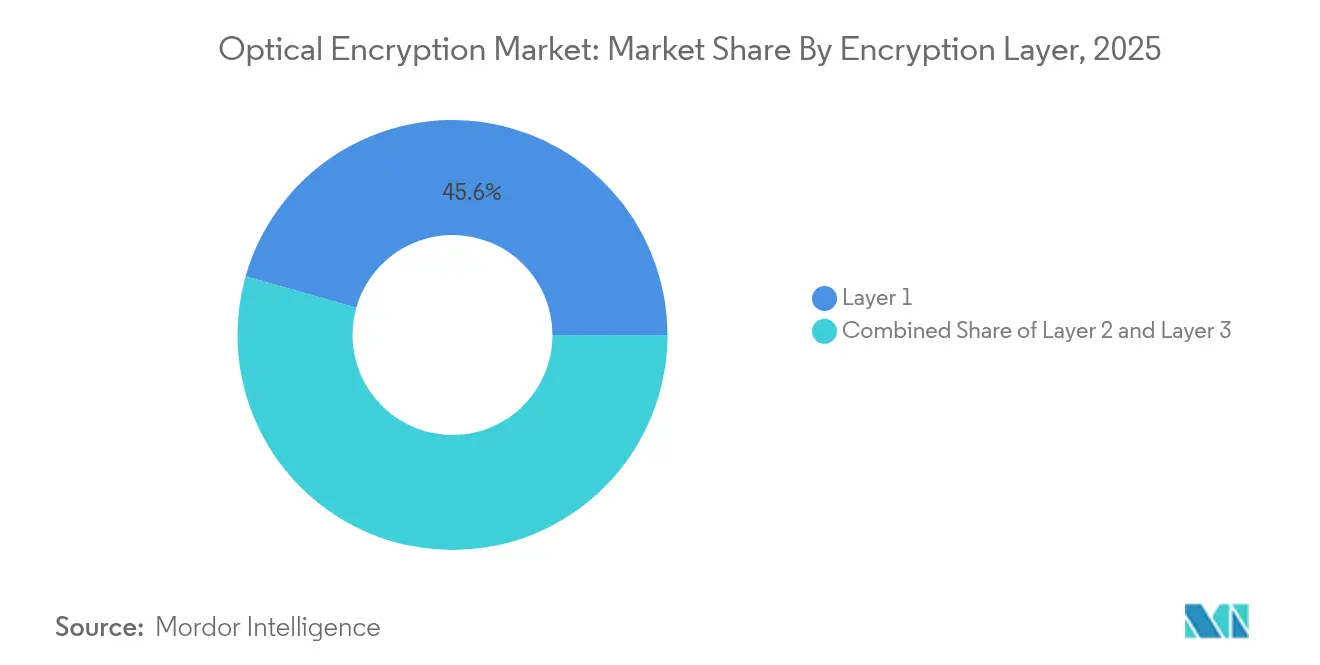

- 暗号化レイヤー別では、レイヤー1ソリューションが2025年の光学暗号化市場シェアの45.60%を占め、2031年にかけて年平均成長率11.55%で拡大しています。

- データレート別では、40〜100Gbpsカテゴリーが2025年の光学暗号化市場規模の37.35%を占め、100Gbps超のセグメントは2031年にかけて年平均成長率17.4%で拡大しています。

- コンポーネント別では、ハードウェアアプライアンスが2025年に売上シェアの41.10%を獲得し、コヒーレントおよびプラガブルモジュールが最速の年平均成長率15.85%を記録しています。

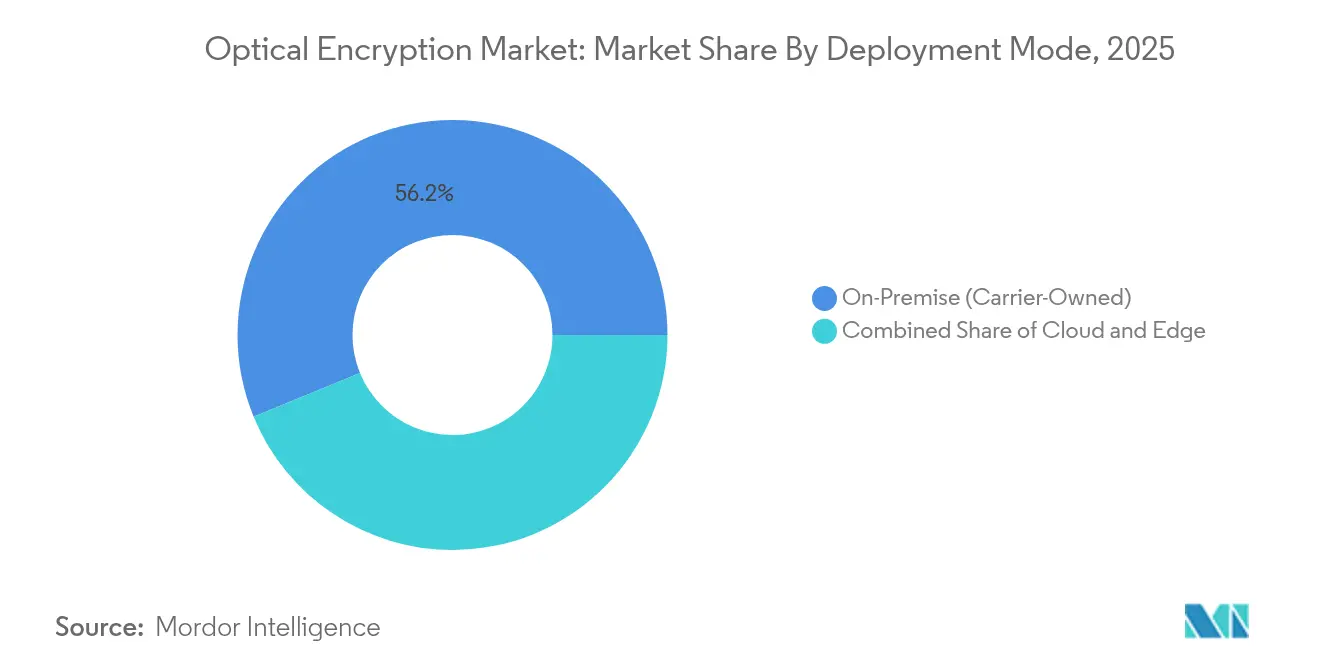

- 導入モード別では、オンプレミスのキャリア所有システムが2025年の光学暗号化市場規模の56.20%を支配し、クラウドおよびネットワーク・アズ・ア・サービスモデルは年平均成長率16.5%で成長しています。

- エンドユーザー業種別では、データセンターおよびクラウドが2025年に売上シェア51.20%でトップとなり、2031年にかけて年平均成長率14.9%で上昇すると予測されています。

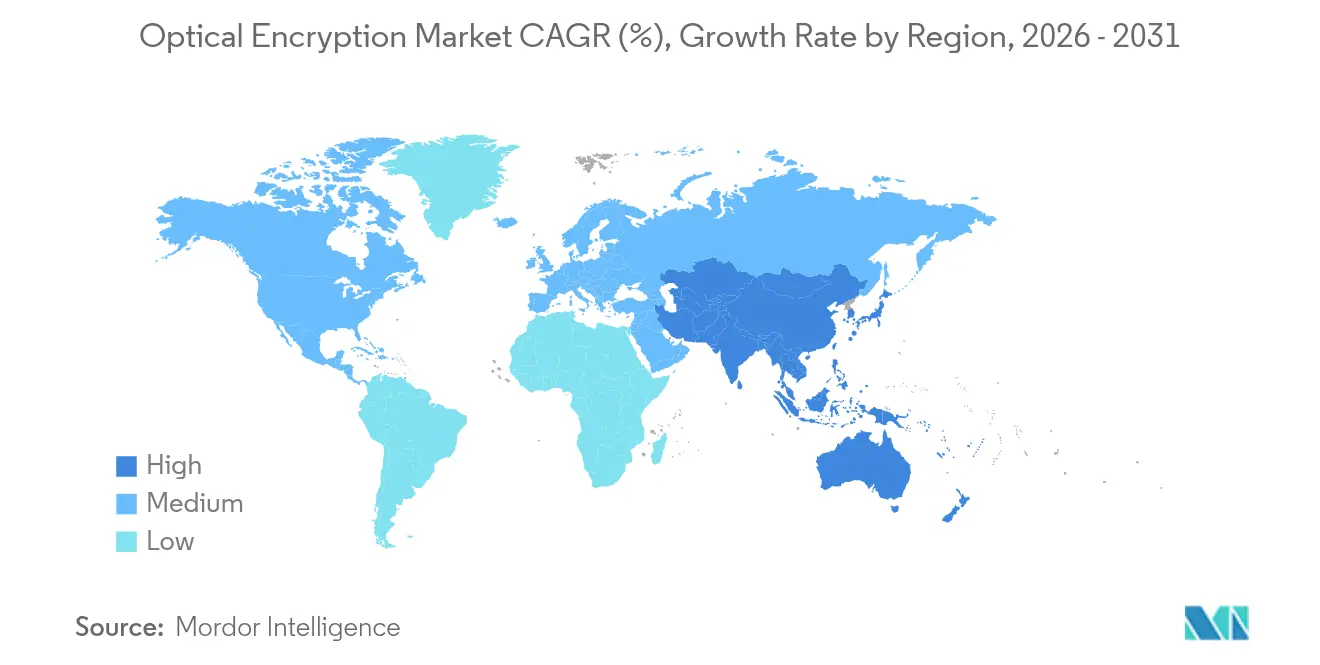

- 地域別では、北米が2025年に40.60%のシェアを獲得し、アジア太平洋地域が年平均成長率9.62%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光学暗号化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチ・テラビット・メトロDCIの構築 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 重要インフラ全体にわたるゼロトラスト義務化 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| MACsecのボトルネックがレイヤー1アップグレードを促進 | +1.4% | グローバル・データセンター市場 | 短期(2年以内) |

| ポスト量子クリプト・アジャイル・トランスポートの実証実験 | +1.2% | 世界中の政府機関およびBFSIセクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチ・テラビット・メトロDCI構築がコヒーレント採用を促進

ハイパースケール事業者は分散型AIキャンパスをマルチ・テラビット・メトロリングで相互接続し、400Gおよび800GでAES-256-GCMを組み込んだコヒーレント光学技術へ移行しています。Ciena社のWaveLogic 6 Extremeは1波長あたり1.6Tbpsを実現しながら、ビットあたりの電力消費を50%削減します。データセンター内の光回路スイッチングは銅線のボトルネックを解消し、暗号化を物理層に委ねることで、モデル学習中の勾配交換をロスレスで実現します。地域キャリアはこのモデルを応用し、既存のダーク・ファイバーを活用して暗号化された帯域幅スライスを提供します。結果として生じるスケール経済が、セキュリティ確保された1ビットあたりのコストを低下させ、コロケーションおよびエンタープライズキャンパスにおけるレイヤー1の浸透を加速します。

ゼロトラスト義務化がレイヤー1統合を加速

政府のフレームワークは現在、侵害を前提とし継続的な検証を要求しており、ハードウェア暗号化をオプションではなくデフォルトとしています。米国のCNSA 2.0およびEUのNIS2は量子耐性鍵を直接指向し、ライン・レートで透過的に暗号化するデバイスへの予算配分を促しています。BroadcomのEmulex セキュア・ファイバー・チャネル・アダプターは、完全なスループットを維持しながらハードウェア・テレメトリーがランサムウェアをブロックする方法を示しています。[2]Broadcom Inc.、「Emulex セキュア・ファイバー・チャネルHBA」、broadcom.com金融機関は同様の設計を採用し、マイクロ秒単位の遅延が利益を損なう高頻度取引に対応しています。このコンプライアンス主導の支出は、需要を通常の技術更新サイクルから切り離し、認定済み光学機器のプレミアム価格を維持します。

MACsecのボトルネックがレイヤー1アップグレードを促進

100Gbpsを超える速度では、MACsecはレイテンシーとフレーム拡張を引き起こし、スイッチバッファーに負荷をかけます。輻輳に直面する事業者は、イーサネットパイプラインの外部で動作するコヒーレント光学技術に暗号化をオフロードするようになっています。この設計により転送ASICの容量が解放され、800Gトランクリンクをサポートし、暗号化がL2管理と絡み合わなくなることで計装が簡素化されます。DSPシリコンに暗号化をバンドルするベンダーは部品表上の優位性を獲得し、汎用グレイ光学機器に対するマージンを守ります。この移行により、多層セキュリティが単一のフォトニック・ステージに圧縮され、パケット再構成なしに観測可能性が向上します。

ポスト量子クリプト・アジャイル・トランスポートの実証実験

NISTによるML-KEMおよびML-DSA標準の承認により、アルゴリズム選択の不確実性が解消され、トランスポートベンダーはそれらをファームウェアに組み込むことができます。[3]米国国立標準技術研究所、「FIPS 203、204、205最終標準」、nist.govETSIのTS 104 015ハイブリッド鍵プロトコルは、移行中に古典的な曲線へのシームレスなフォールバックを可能にします。[4]欧州電気通信標準化機構、「TS 104 015 ハイブリッド鍵交換」、etsi.org中東およびアジア太平洋地域の政府ネットワークは、トラフィックを停止させることなく鍵をローテーションするデュアルスタック運用を実証し、クリプト・アジャイル光学機器のビジネスケースの実現可能性を証明しています。早期採用者は、アルゴリズムが進化してもハードウェアの交換が不要なため、監査がよりスムーズになり資産ライフサイクルが長くなると報告しています。これらの実証実験は、一般企業にとって認知リスクを低下させるリファレンス・アーキテクチャを構築します。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| コヒーレント400G以上の光学機器の高い設備投資 | -1.9% | コスト意識の高い市場で顕著なグローバル市場 | 中期(2〜4年) |

| 規制認証の断片化 | -1.3% | 管轄権に依存した世界規模 | 短期(2年以内) |

| ライン・レートでのエントロピー源の不足 | -0.8% | 世界中の高セキュリティセグメント | 長期(4年以上) |

| DSPにおけるサプライチェーンのボトルネック | -1.1% | アジア製造拠点に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コヒーレント400G以上の光学機器の高い設備投資

コヒーレント・トランシーバーは、インジウムリン酸塩PICと高度なDSPを必要とするため、直接検波モジュールよりも依然としてプレミアム価格を維持しています。Coherent Corp.の6インチInPウエハーへの移行はダイコストの60%削減を目指していますが、商業生産量の達成まで18ヶ月を要します。ガリウムおよびゲルマニウムに対する材料輸出規制がさらに投入コストを押し上げ、垂直統合を欠くサプライヤーのマージンを圧迫しています。小規模なキャリアはアップグレードを延期するか、完全購入ではなく帯域幅・オン・デマンド・サービスを採用する可能性があり、長期的な経済性が改善するにもかかわらず、近期のユニット出荷量を抑制します。

規制認証要件の断片化

光学暗号化ベンダーは、米国のFIPS 140-3レベル3、欧州のコモン・クライテリアNDcPP、アジア太平洋地域の各国スキームに対応する必要があります。必須の多要素認証およびゼロ化機能を満たすためのハードウェア再設計により、認証が最大18ヶ月延長されます。グローバルな顧客基盤を持つ企業は並行したSKUを維持しなければならず、研究開発費が増加しサプライチェーン予測が複雑になります。統一化の取り組みは遅れており、小規模参入者の参入障壁が高く、多地域展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

暗号化レイヤー別:ハードウェアの優位性がレイヤー1のリーダーシップを牽引

レイヤー1は2025年に市場シェアの45.60%を占め、全レイヤーの中で最も高い年平均成長率11.55%で成長しています。PacketLightのDWDMポートフォリオは、量子鍵配送がFIPS 140-3の範囲内でコヒーレントチャネルに直接統合される方法を示しています。レイヤー1プラットフォームの光学暗号化市場規模は、ハイパースケーラーが800Gラインカードを採用するにつれて着実に拡大すると予測されています。ハードウェアに根ざした鍵ストア、改ざん検知、および確定的レイテンシーは依然として決定的な優位性を保っています。企業はレガシーの10〜25Gリンクにレイヤー2 MACsecアプライアンスを維持していますが、それらの導入はパフォーマンスの上限の中で頭打ちになっています。レイヤー3 IPsecは、アプリケーション認識が生速度を上回るニッチなWANシナリオで存続していますが、マイクロ秒単位の確定性を必要とするAIトレーニングクラスターでの採用を妨げる追加レイテンシーが引き続き課題です。

メトロおよびロングホールの構築において、CienaのWaveLogic暗号化は外部シェルフなしに波長ごとの保護を実現し、ラックスペースを30%削減します。事業者は、DSPファームウェアが暗号化パラメーターを自動的にネゴシエートするため、プロビジョニングが簡素化され運用アジリティが向上すると報告しています。光学暗号化市場は引き続き、より高いOSIレイヤーからフォトニック・プレーンへ予算をシフトさせており、ソフトウェア専業サプライヤーの価値を圧縮しながらハードウェアベンダーの価格支配力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

データレート別:40〜100Gbpsがリードしつつ100Gbps超が加速

40〜100Gbpsセグメントは、100Gコヒーレント・プラガブルが量産に達した2025年に光学暗号化市場規模の37.35%を占めました。既存の通信ネットワークはこれらのレートをメトロ集約とエッジ・クラウド・オンランプに使用しています。Coherent Corp.の産業用温度対応100G ZR QSFP28-DCOは過酷な環境への到達範囲を拡大し、HVAC費用なしに携帯電話タワーハブでの暗号化を可能にします。それにもかかわらず、100Gbps超のレーンはハイパースケーラーがGPUクラスター相互接続に400Gおよび800Gへ移行するにつれて年平均成長率17.4%を記録しています。MarvellのCOLORZ 800は800G DCIリンクの設備投資コストを最大75%削減し、かつて採用を妨げていた価格差を縮小します。

10Gbps未満のリンクは、トラフィックバーストが依然として小規模なブラウンフィールド制御ネットワークおよび産業用IoTで存続しています。10〜40Gbpsの階層はキャンパスバックボーンおよび25G PONに対応していますが、AIワークロードがトラフィックプロファイルを再形成するにつれて増分収益は上位へ移行しています。これに応じて、サプライヤーは3nmのDSPノードによって支えられた1.6Tロードマップに向けて研究開発を再配分し、高速化へのモメンタムをさらに強化しています。

コンポーネント別:ハードウェアアプライアンスがリードしつつコヒーレントモジュールが加速

専用アプライアンスは、公共部門の購入者が統合HSMを備えた耐改ざんシャーシを好むため、2025年に市場シェアの41.10%を獲得しました。しかし、シリコンフォトニクスのコスト曲線に乗ったコヒーレント・プラガブルが年平均成長率15.85%で加速するにつれて、光学暗号化市場シェアは徐々に侵食される可能性があります。CienaのWaveLogic NanoおよびMarvellの3nm PAM4チップは、外部ブレードなしで光学モジュール内に直接セキュリティを組み込み、ライン・レート暗号化を実現します。ソフトウェア・オーケストレーションは、フリートサイズの増加に伴い重要性を増しており、ベンダーは現在、数分で新しいポスト量子認証情報を生成する量子対応鍵サーバーを出荷しています。

コンポーネントの小型化により電力が最大20%削減されます。これはエネルギー省が2028年までに米国のデータセンターの電力需要が3倍になると見込む中で重要な指標です。DSPの知的財産を所有するベンダーは、新しいアルゴリズムへの移行がより迅速で、参入障壁を強化しながらサプライチェーンのリスクを削減できます。

導入モード別:オンプレミスの優位性とクラウドの加速

キャリア所有のオンプレミスシステムは2025年に56.20%のシェアを保有し、物理的な制御と規制上の説明責任に対する通信事業者のニーズを反映しています。しかし、ハイパースケーラーがマネージド・ダーク・ファイバーをリースし、顧客管理鍵を保持するにつれて、クラウドおよびネットワーク・アズ・ア・サービスモデルは年平均成長率16.5%で成長しています。Cienaのマネージド光ファイバーネットワーク・プラットフォームにより、プロバイダーはフォトニックAPIを公開しながら顧客が暗号化とテレメトリーを管理できます。ハイブリッド展開は、オンサイト・ゲートウェイとクラウドホスト型鍵マネージャーを組み合わせてレイテンシーとコンプライアンスのバランスを取るユーティリティおよびロジスティクス企業の間で支持を得ています。

現地データ法が外国クラウドの使用を制限する場所では、エッジ・アプライアンスが引き続き重要です。欧州およびアジア南部のソブリン・クラウドは地域の鍵エスクローに依存し、トラフィックが暗号化されることなく管轄区域外に出ないことを保証します。このアーキテクチャの多様性により、OEM、インテグレーター、および新興のアズ・ア・サービス・ブローカー全体で収益が維持されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

エンドユーザー業種別:データセンターの優位性がAI需要を牽引

データセンターおよびクラウド関係者は2025年の売上の51.20%を創出し、毎秒ペタバイト単位でGPU間を移動するAIトレーニングクラスターを反映して年平均成長率14.9%で上昇します。MarvellのPCIe Gen 6オーバー光学機器のデモは、再学習ペナルティなしに64GT/sでホスト対GPUの暗号化を示しており、エクサスケールモデルの収束に必要な条件です。BFSI機関は量子安全光学機器を試験導入して高価値の外国為替取引を保護し、政府機関は機密通信にFIPS 140-3レベル3を義務付けています。エネルギー分野では、日立エナジーがオマーンで量子セキュリティ確保されたグリッドを実証し、ユーティリティがSCADAフローをライン・レートで保護する方法を示しています。

遠隔診断がMRI画像をクラウドで処理する際に生データを公開することなく準同型暗号化を活用するにつれて、ヘルスケアの採用が拡大しています。小売および電子商取引は決済レイテンシーに注力し、承認までの時間を150ms以下に保つためにエッジPOPにフォトニック暗号化を統合しています。各業種の異なるレイテンシー、コンプライアンス、および鍵管理のニーズが、サプライヤーのロードマップを多様化し、特定の顧客コホートへの依存を分散させます。

地域分析

北米は2025年に売上シェアの40.60%を維持し、連邦政府のゼロトラスト指令とセキュアな800G波長を必要とするハイパースケールAIクラスターの構築を背景としています。国内のチップ・サプライチェーン強化策が同一パッケージ光学機器の採用を促進し、DSP価値連鎖の多くを国内に留めています。カナダの量子通信フィールドテストとメキシコの拡大するコロケーション市場が増分需要を加えていますが、米国が主要な購買者および研究開発ハブとして優位を保っています。

アジア太平洋地域は2031年にかけて年平均成長率9.62%で最も急成長している地域です。中国は量子セキュア・バックボーンの構築に数十億ドル規模の国家資金を投じており、日本の402Tbpsファイバーのマイルストーンはフォトニクス研究における地域の深さを証明しています。インドのデータセンター容量は2025年から2028年にかけて2倍以上に増加し、AES-256を内蔵した100G-ZRプラガブルの調達を促進しています。韓国は暗号化された25G PONを使用して農村地域に5Gトランスポートを拡張しており、ASEAN諸国は地域の製造能力を活用してフォトニックアセンブリを現地化しています。

欧州のシェアは世界クラスの研究所にもかかわらず縮小しており、断片化した認証制度によるペナルティを受けています。フィンランドのTelia-VTT量子セキュア・ネットワークなどの国内試験は技術を検証していますが、大陸全体のコンセンサスには至っていません。欧州量子通信インフラ(EuroQCI)プログラムは調達の統一を目指していますが、展開はアジアおよび北米の同業者に遅れています。中東の成長は小規模な基盤の上でヨーロッパを上回り、UAEのGITEX 2024での衛星量子鍵配送デモに支えられています。サウジアラビアのビジョン2030はソブリン・クラウド暗号化を重要インフラとして位置づけており、アラビア語ローカライゼーションおよびローカル鍵保管オプションを備えたベンダーに新たなビジネスチャンスをもたらしています。

競合状況

光学暗号化市場は中程度の集中度を示しています。業界の先駆者であるNokia、Cisco、Cienaは、コヒーレント・トランスポート、DSP、セキュリティを統合スタックにバンドルしています。Nokiaが合意した23億米ドルのInfinera買収は、DSPの人材とPIC能力を一つの組織に統合します。CienaのWaveLogic 6ロードマップは暗号化を3nm ASICに移行させ、少なくとも1設計サイクルにわたって競合他社をパフォーマンス面で引き離します。Ciscoはそのルーティングの足がかりを活用して光学セキュリティブレードをクロスセルし、ライフサイクル・サービスでアカウントを固定しています。

挑戦者はシリコンフォトニクスのコスト曲線を活用しています。Marvellは社内光学機器を持たないOEMに汎用800G ZR/ZR+モジュールを提供し、市場へのアクセスを拡大しています。Coherentの6インチInPウエハーへの移行はダイコストを削減し、4倍の生産量を可能にします。これはハイパースケール・ボリュームの充足に不可欠です。BroadcomはEmulex HBA内に量子耐性アルゴリズムのアジリティを組み込み、ファイバーチャネルSANにおけるランサムウェア軽減をターゲットにしています。

フォトニック統合とポスト量子鍵交換に関する特許活動が活発化しています。MetaとGoogleは挿入損失を低減するための気密性PIKパッケージングおよびスラント・グレーティング・カプラーの特許を申請しており、防衛可能なモートを強化しています。量子乱数生成器およびニューロモーフィック光学暗号化を追求するスタートアップは、古典的なDSPスケーリングを超えたニッチな分野を開拓しています。垂直統合、NIST検証済みアルゴリズム、低電力PICを組み合わせたサプライヤーが、AI主導の次の支出の波を取り込む最良のポジションにあります。

光学暗号化業界リーダー

Nokia Corporation

Huawei Technologies Co. Ltd

Broadcom Inc.

Cisco System Inc.

Ciena Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:IonQはLightsynq Technologiesの買収を発表し、量子ネットワーキングのロードマップを強化するためにフォトニック・メモリーの知的財産を追加しました。

- 2025年5月:IonQは量子鍵配送の主要ベンダーであるID Quantique SAの買収を完了し、セキュア通信ポートフォリオを強化しました。

- 2025年3月:Cienaは短距離データセンターリンク向けに最適化された1.6Tbps WaveLogic 6 Nanoプラガブルを発表しました。

- 2025年3月:MarvellはOFC 2025において光学機器を介したエンドツーエンドのPCIe Gen 6を実演し、低レイテンシーGPUファブリックを実現しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、光暗号化市場を、メトロ、長距離、海底経路のレイヤ1、2、3の光リンクを通じてインフライトデータを保護するすべてのキャリアクラスのハードウェア、プラガブルモジュール、鍵管理ソフトウェア、マネージドサービスと定義している。データセンター、テレコムバックボーン、高速エンタープライズWANの内部で処理されるトラフィックも、暗号化機能が光レイヤーまたは統合コヒーレントモジュール上に存在する限り、含まれる。

除外:光パスに触れることなく電気的なパケットストリームのみを暗号化するインラインIPアプライアンスは、この範囲外である。

セグメンテーションの概要

- 暗号化レイヤー別

- レイヤー1

- レイヤー2

- レイヤー3

- データレート別

- 10Gbps未満

- 10〜40Gbps

- 40〜100Gbps

- 100Gbps超

- コンポーネント別

- ハードウェア暗号化アプライアンス

- コヒーレント/プラガブルモジュールおよび光学機器

- 鍵管理/オーケストレーション・ソフトウェア

- マネージド暗号化サービス

- 導入モード別

- オンプレミス(キャリア所有)

- クラウド/ネットワーク・アズ・ア・サービス

- エッジ/遠隔サイト・アプライアンス

- エンドユーザー業種別

- データセンターおよびクラウド

- BFSI

- 政府および防衛

- ヘルスケア

- エネルギーおよびユーティリティ

- 小売および電子商取引

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法とデータの検証

デスクリサーチ

アナリストは、ITUの光ファイバー敷設数、OECDのブロードバンド統計、米国FCCの通信事業者届出、Eurostatの電気通信投資表、シャーシやプラガブルの輸出をマッピングした世界の税関出荷記録などのオープンデータセットにアクセスした。企業の10-K、投資家向け資料、業界団体のホワイトペーパーがこれらのベンチマークを補完した。D&B HooversやDow Jones Factivaのような有料レポジトリは、ベンダーのフットプリントのサイズ決定に役立つ収益分割やディールフローを提供した。このリストは例示であり、この他にも多くの公開情報源やライセンス情報源から、机上段階の情報を得た。

一次調査

北米、ヨーロッパ、アジア太平洋地域の光ハードウェア・エンジニア、セキュリティ担当役員、通信事業者の調達責任者、地域システム・インテグレーターとの直接対話により、採用のきっかけ、平均販売価格、容量アップグレードのロードマップが検証され、デスクワークに残されたギャップを埋めることができました。

市場規模と予測

モデル構築は、キャリアの設備投資開示、ファイバー敷設メーター、40/100Gbpsポート出荷レポートから暗号化波長容量を再構築するトップダウンビューから始まり、地域加重ASPカーブを使用して価格を決定します。結果は、ベンダーの収益帯域の選択的なボトムアップ集計とチャネルチェックによってクロスチェックされます。主要変数には、メトロデータセンターの相互接続の成長、ポスト量子パイロットの数、政府のゼロトラスト義務化、平均リンク速度ミックス、コヒーレントモジュールのコスト低下などが含まれる。これらの要因に多変量回帰を当てはめることで、年間予測が作成される。シナリオ分析により、政策やサプライチェーンのショックが調整される。ボトムアップの見積もりと乖離がある場合は、合計が検証された使用比率と一致するように、アップリフトまたはデフレート係数を適用する。

データ検証と更新サイクル

リリース前に、アナリストが差異フラグをレビューし、主要ソースに再連絡し、通貨換算を調整します。出力は、独立した帯域幅インデックスと四半期ごとのベンダープリントをベンチマークとする。モデルは毎年更新され、周波数オークションや輸出規制などの重要なイベントによって需要ベースラインが変更された場合は、中間更新が行われる。

モルドールの光暗号ベースラインが信頼される理由

公表されている数字がしばしば異なるのは、企業が異なる暗号化レイヤーを選択したり、鍵管理ソフトウェアをバンドルしたり省略したり、さまざまな日付で通貨を変換したり、限られた地域のパイロットから成長を推定したりするためである。

ここでの主なギャップドライバーには、サービス収入がハードウェアと一緒にカウントされるかどうか、ASP圧縮がどの程度積極的にモデル化されているか、ポート出荷データが更新される周期などがあります。モルドールのアナリストは、スコープを配備された光学機器と緊密に整合させ、年2回の価格監査を適用し、混合法による検証を行うことで、信頼性の高いミッドケースビューを実現しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 48.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.50億米ドル(2024年) | グローバル・コンサルタンシーA | IP電化製品のバンドル。 |

| 3.84億米ドル(2024年) | 地域コンサルタントB | マネージド暗号化サービス収入を除外し、単一地域のASP平均を使用 |

| 1.30億米ドル(2024年) | 業界誌C | レイヤー1ギアのみをカウントし、保守的なポートアップグレードの仮定を適用する。 |

この比較から、スコープ、価格低下、サービスレイヤーが一貫して扱われる場合、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者は明確な変数と再現可能なステップまで遡ることができることがわかる。

レポートで回答される主要な質問

光学暗号化市場の強い成長を牽引しているのは何ですか?

量子安全セキュリティへの需要、AI主導の帯域幅急増、ならびにハードウェアベースのレイヤー1ソリューションを好むゼロトラスト義務化が総体的に市場を2031年にかけて年平均成長率8.62%へと押し上げています。

現在売上でリードしているセグメントはどれですか?

レイヤー1ハードウェアプラットフォームは2025年に市場シェアの45.60%を占め、ライン・レートで暗号化を行いソフトウェアの脆弱性を排除するため優位を保っています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

大規模な量子技術への資金投資、6G試験、積極的なデータセンター構築により、アジア太平洋地域は年平均成長率9.62%を達成し、他のすべての地域を上回っています。

コヒーレント・プラガブルモジュールは競合状況をどのように変えていますか?

シリコンフォトニクスのプラガブルはコストと電力を削減し、年平均成長率15.85%を記録して従来のシャーシベースのアプライアンスに挑戦し、サプライヤーの多様性を拡大しています。

ポスト量子標準は採用においてどのような役割を果たしていますか?

NISTの最終FIPS 203〜205標準がアルゴリズムの不確実性を解消し、企業は将来の規制監査に準拠したクリプト・アジャイル光学ハードウェアへの予算配分を促されています。

高い設備投資は依然として障壁ですか?

はい、コヒーレント400G以上の光学機器は依然として高価ですが、Coherentの6インチInPウエハーなどの取り組みにより、2年以内にダイコストが60%削減されると見込まれており、コスト意識の高い購買者の採用が容易になります。

最終更新日: