自己免疫治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

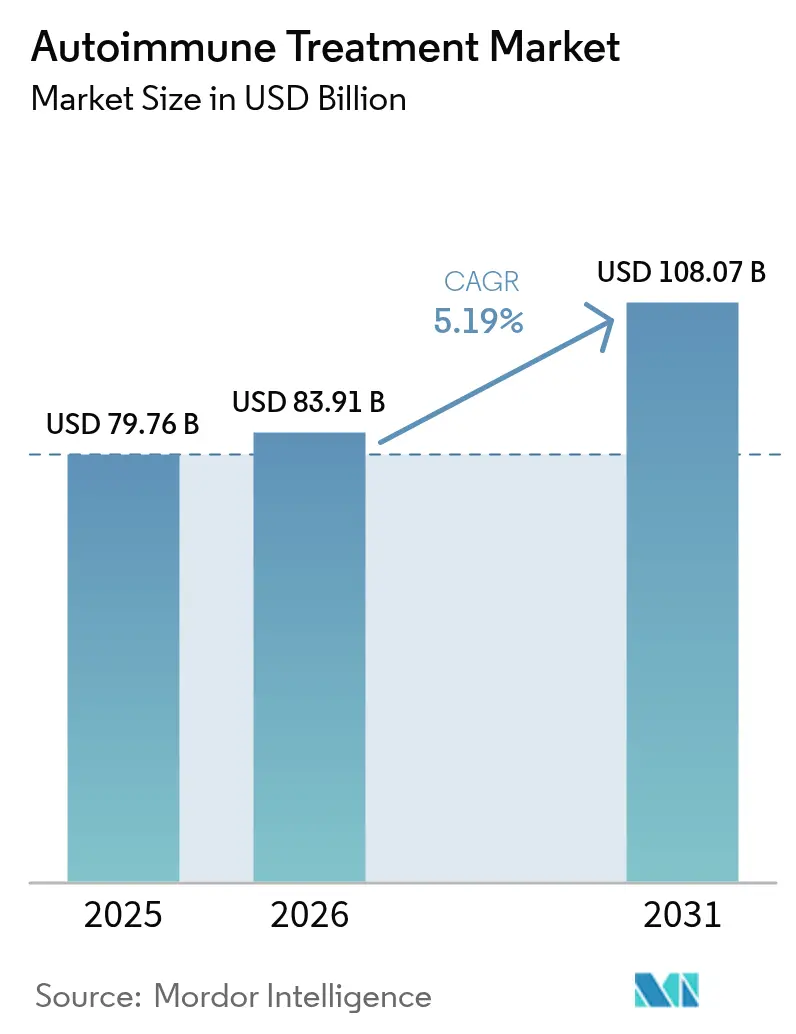

| 市場規模 (2026) | 83.91 十億米ドル |

| 市場規模 (2031) | 108.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己免疫治療市場分析

自己免疫治療市場規模は、2025年の797億6,000万米ドルから2026年には838億9,100万米ドルへと成長し、2026〜2031年にかけて5.19%のCAGRで2031年までに1,080億7,000万米ドルに達すると予測されています。早期発症の罹患率の上昇、バイオシミラーの急速な普及、細胞ベース療法の承認加速が、治療モデルを広範な免疫抑制から精密介入へとシフトさせています。全身性エリテマトーデスおよび多発性硬化症におけるCAR-T療法の画期的な応用は、成果連動型価格設定に対するペイヤーの受容と相まって、自己免疫治療市場全体の価値認識をリセットするシグナルとなっています。同時に、デジタル療法はアドヒアランスを向上させ、再発率を低下させ、疾患管理に行動的側面を加えています。地域ダイナミクスは依然として顕著であり、北米が最大の収益プールを占める一方、アジア太平洋地域は専門医療インフラの拡充に牽引され、最も速い増分成長を実現しています。

主要レポートのポイント

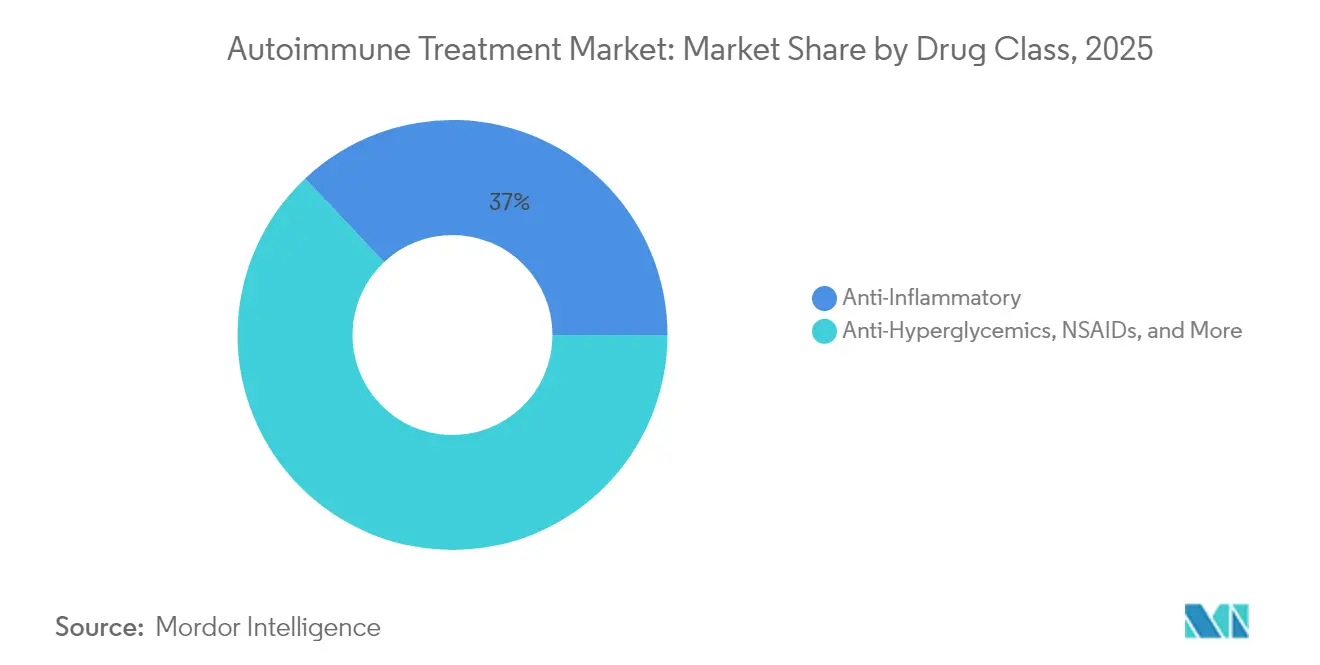

- 治療タイプ別では、抗炎症薬が2025年の自己免疫治療市場において薬剤クラスセグメント全体の37.02%の市場シェアを占めました。インターフェロンは2031年にかけて8.69%の最高CAGRを記録すると予測されています。

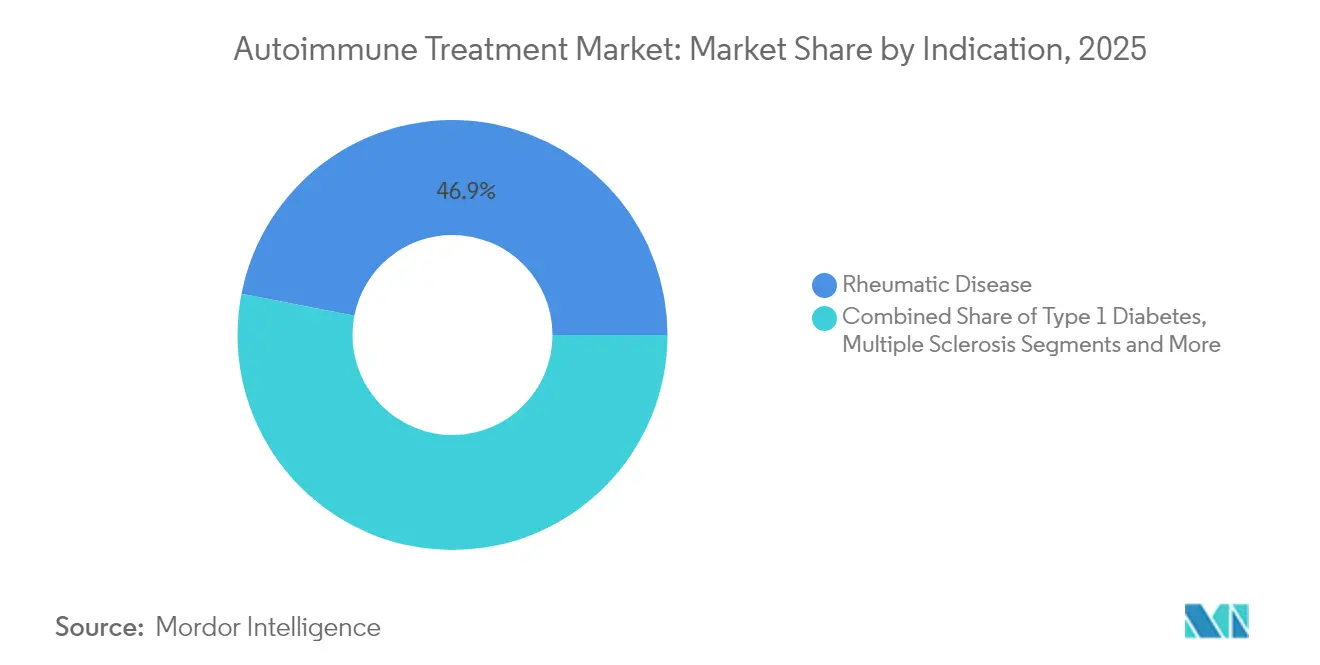

- 適応症別では、リウマチ性疾患が自己免疫治療市場をリードし、2025年の市場規模の46.92%のシェアを占めました。一方、炎症性腸疾患は2031年にかけて8.12%のCAGRで拡大すると予測されています。

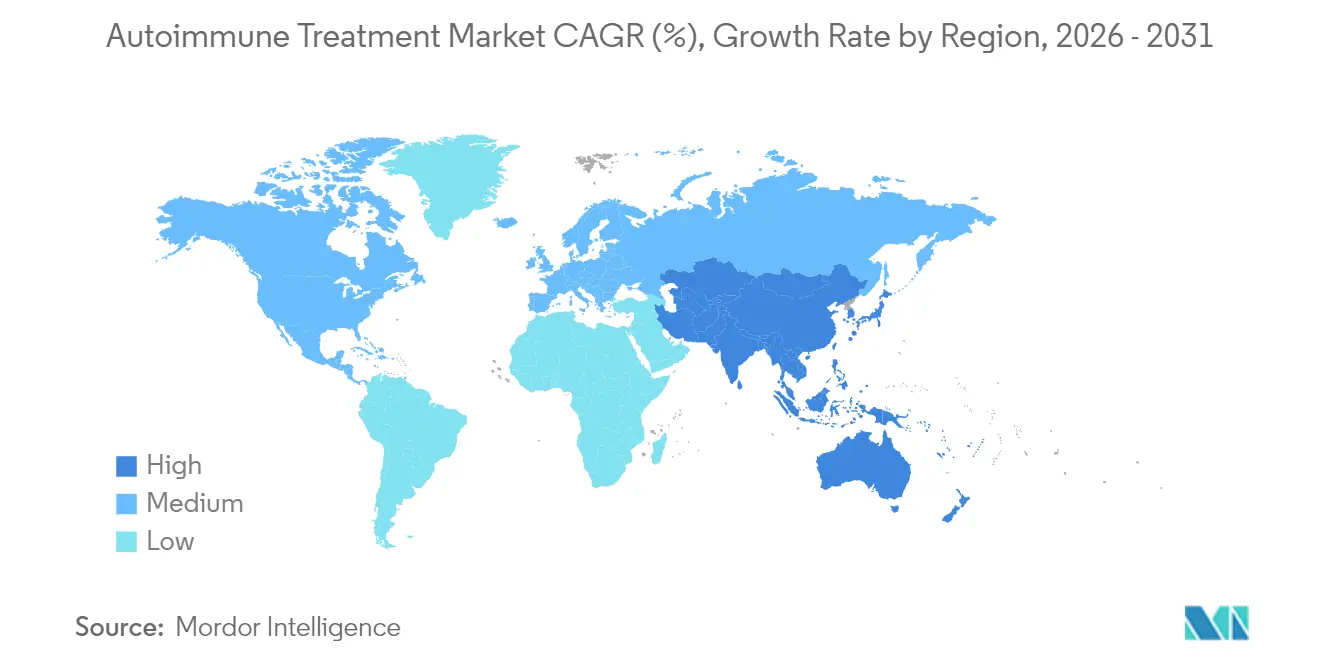

- 地域別では、北米が2025年の収益の42.35%を占め、アジア太平洋地域は予測期間中に8.46%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己免疫治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 早期発症自己免疫疾患罹患率の年齢標準化上昇 | +1.2% | 北米および欧州で最大の影響を持つ世界規模 | 中期(2〜4年) |

| バイオシミラーの波による治療コスト障壁の低下 | +0.8% | アジア太平洋および新興市場での普及加速を伴う世界規模 | 短期(2年以内) |

| 経口バイオロジクスのフェーズIII結果達成 | +0.6% | 北米およびEUのコア市場、APACへの拡大 | 中期(2〜4年) |

| デジタル療法と薬剤アドヒアランスプログラムの組み合わせ | +0.4% | 北米および欧州がリード、APACでの段階的普及 | 長期(4年以上) |

| 多経路制御のためのバイスペシフィック抗体承認 | +0.3% | 米国およびEUが規制をリードする世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

早期発症自己免疫疾患罹患率の年齢標準化上昇

15〜39歳の個人における罹患率は、関節リウマチ、炎症性腸疾患、多発性硬化症にわたって上昇しており、生涯にわたる治療ニーズを拡大させ、より安全な慢性治療レジメンの長期的価値を増大させています[1]Syreen Goulmamine et al.、「自己免疫健康危機:米国における女性の格差に対処するための包括的アプローチ」、国際環境研究・公衆衛生ジャーナル、mdpi.com。スクリーニングプログラムは現在、青少年を対象としており、ペイヤーは実証された耐久性を持つ治療法を優先しています。低毒性メカニズムを持つメーカーは、患者が早期に治療を開始するため、より大きな累積収益を得ます。このトレンドは次世代バイオロジクスおよび細胞療法の対象人口を拡大させ、自己免疫治療市場を長期的により高い需要量へと押し進めています。

バイオシミラーの波による治療コスト障壁の低下

アダリムマブのバイオシミラーは発売後18ヶ月以内に調剤量の85%を獲得し、2025年までに384億米ドルのシステム節約が見込まれています。節約によりペイヤーの予算がバイスペシフィック抗体やCAR-T構築物などの新規資産に解放されます。オリジネーターは付加価値製剤とサービスパッケージで対応し、競争激度を高めています。かつてステロイドに依存していた新興市場は現在、先進的なバイオロジクスを統合しており、自己免疫治療市場のグローバル普及を拡大しています。

経口バイオロジクスのフェーズIII結果達成

JAK阻害薬およびその他の経口製剤は、投与負担なしに注射剤レベルの有効性を発揮します。AbbVieのウパダシチニブは2024年に巨細胞性動脈炎の適応拡大を取得し、Pfizerは全身性エリテマトーデスおよび皮膚筋炎向けの次世代経口候補薬を準備しています[2]Pfizer パイプラインアップデート、「パイプラインアップデート_2024年1月30日」、pfizer.com。経口投与は、非経口投与では実現不可能だった逐次または併用レジメンをサポートします。ペイヤーは、輸液コストの削減が薬剤費の増加を相殺するため普及を支持し、臨床的価値と経済的価値の整合性を高めています。

デジタル療法と薬剤アドヒアランスプログラムの組み合わせ

AI誘導型モバイルプラットフォームは症状を記録し、投薬リマインダーをスケジュールし、患者を薬剤師と繋ぎ、回避可能な再燃と入院を削減します。小売薬局のレイアウトは現在、専門製品の隣にデジタルヘルスキオスクを設置しており、エコシステムのシフトを反映しています。アプリが生成するデータはリアルワールドエビデンスの資料にフィードバックされ、新規薬剤の償還を加速させます。予測期間にわたり、デジタル補助ツールは任意の付加機能から自己免疫治療市場全体の標準ケアに組み込まれた要素へと進化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学バイオロジクス支出によるペイヤーの予算疲弊 | -0.7% | 主に北米および欧州、先進APACへの波及 | 短期(2年以内) |

| 新興市場における新規作用機序の緩慢なガイドライン更新 | -0.5% | APACの新興市場、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 細胞ベース療法のバイオ製造能力不足 | -0.3% | 世界規模、CDMOインフラが限られた地域で深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学バイオロジクス支出によるペイヤーの予算疲弊

腫瘍学CAR-Tの中央値請求価格はコースあたり40万米ドルを超え、慢性自己免疫ラインから資金を転用しています[3]米国保健福祉省、「医薬品サプライチェーン仲介業者マージン」、hhs.gov。米国およびEUのフォーミュラリーは高コストバイオロジクスの事前承認基準を厳格化し、普及を遅らせるステップ療法のハードルを導入しています。メーカーは成果連動型リベートで対抗していますが、短期的な需要量は予測を下回り、自己免疫治療市場の成長を削ぐ可能性があります。

新興市場における新規作用機序の緩慢なガイドライン更新

中国およびブラジルの規制当局は承認を加速させていますが、臨床実践委員会が新しいメカニズムを地域プロトコルに組み込むまでに2〜3年かかることが多く、広範な処方が遅延しています。このギャップは、より優れた選択肢が存在する場合でも従来の免疫抑制薬の使用を長引かせます。企業は医師向けトレーニングロードショーや地域データ生成に投資していますが、この遅れは依然として対象需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:定着した抗炎症薬対急成長するインターフェロン

TNFブロッカー、IL-6拮抗薬、JAK阻害薬を含む抗炎症モダリティは、2025年の世界売上の37.02%を占めました。関節、皮膚、腸の炎症にわたる広範な有効性が一次治療としての地位を確固たるものにしています。固定用量皮下注射ペンおよび1日1回経口錠剤はアドヒアランスを強化し、既存薬をバイオシミラーによる即時の侵食から守っています。しかしインターフェロンは、皮膚筋炎および全身性エリテマトーデスのパイプラインに参入する新規ペグ化製剤および経口製剤に牽引され、2031年にかけて8.69%のCAGRを記録します。新世代インターフェロンは忍容性が改善され、リアルワールドでの持続性が延長されています。インターフェロンベースのレジメンの自己免疫治療市場規模は、適応拡大を反映して2031年までに97億4,000万米ドルに達すると見込まれています。

同時に、バイスペシフィック抗体が二重経路抑制薬として台頭し、ブロックバスター評価を集めています。Merckは2024年にCuronのB細胞枯渇薬CN201に対して7億米ドルを支払いました。パイプラインの多様性には現在、慢性的な抑制の代わりに免疫バランスのリセットを目指す寛容原性細胞療法が含まれています。1型糖尿病における初のクラス候補薬はベータ細胞機能の保護を目指し、自己免疫治療市場内に予防的アプローチを導入しています。初期段階ではありますが、これらのモダリティは予測期間を超えて薬剤クラスの構成を再形成する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:リウマチの強みとIBDの勢い

自己免疫治療市場は2025年収益の46.92%を関節リウマチおよび乾癬性関節炎などのリウマチ性疾患に配分しており、明確な診断基準と長い臨床経験に支えられています。疾患修飾性抗リウマチ薬、TNF-α阻害薬、JAK阻害薬が関節の完全性を維持し、リウマチ学を予測可能な収益の柱としています。しかし炎症性腸疾患は、バイオロジクスと新規腸管標的低分子が普及するにつれ、2031年にかけて8.12%のCAGRで成長し、他のすべての適応症を上回っています。長期寛解の良好なデータと償還の拡大が臨床普及を広げています。炎症性腸疾患の自己免疫治療市場規模は2031年までに234億1,000万米ドルに達すると予測されており、アジア太平洋の都市部における持続的な二桁の普及を反映しています。難治性全身性エリテマトーデスにおけるCAR-T研究は画期的な展開を加えており、Adicet BioのADI-100は2025年2月にFDAのファストトラック指定を取得しました。自己免疫性肝炎や重症筋無力症などの新興サブセグメントはニッチなままですが、自己免疫治療市場の継続的な拡大を裏付けています。

多発性硬化症においても並行したシフトが生じており、高有効性B細胞枯渇薬が再発のない期間を延長しています。従来のインターフェロンレジメンは依然として存在しますが、ペイヤーの選好はMRI確認の神経保護を持つ薬剤に傾いています。高度な画像診断と血液ベースのバイオマーカーがコホート選択を精緻化し、精密投与の基盤を構築しています。これらのトレンドは全体的な適応症の多様性を安定させ、単一ラインがバイオシミラーの侵食に直面しても収益を下支えします。その結果、自己免疫治療市場は高需要量と高成長の疾患にわたってバランスの取れたエクスポージャーを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の42.35%を占め、革新的な作用機序の急速な普及、有利な償還環境、および密度の高い臨床試験エコシステムに支えられています。同地域の柔軟な迅速承認フレームワークは過去2年間で9つの自己免疫バイオロジクスを市場に投入し、先行者優位を確固たるものにしました。画期的なCAR-TプログラムはFDAのファストトラック指定のもとで迅速に進展し、次世代免疫調節に向けた投資家資本を触媒しています。デジタルヘルス償還同等性法は行動変容アプリの併用処方を促進し、服薬アドヒアランスを強化して再発関連コストを低下させています。

欧州は価格・数量協定が治療強度の上昇を相殺することでバランスの取れた成長を維持しています。欧州医薬品庁のPRIMEパスウェイはバイスペシフィック抗体などの高ニーズ資産の承認タイムラインを短縮していますが、各国の医療制度は依然として予算上限を課しており、アクセス交渉を長引かせています。バイオシミラーの普及が支出を抑制し、先進的な選択肢への余力を生み出しています。国境を越えたコンソーシアムがニッチな自己免疫適応症の需要を集約し、交渉力を高め、供給の継続性を平準化しています。

アジア太平洋は人口動態の拡大、都市化、規制の調和に牽引され、2031年にかけて8.46%のCAGRで際立っています。中国の数量ベース調達はバイオロジクス価格を大幅に引き下げていますが、オリジネーターにリアルワールドデータの提供を求める条項を追加し、エビデンスに基づく普及を促進しています。日本の細胞処理基準の早期導入は腫瘍学を超えた地域CAR-T試験を支えています。インドおよび東南アジアは償還の断片化により進展が遅れていますが、官民パートナーシップがバイオロジクス製造パークへの投資を行い、地域の供給レジリエンスを約束しています。2031年までにアジア太平洋の自己免疫治療市場は301億2,000万米ドルに達すると予測されており、成熟地域への重要な対抗軸を提供しています。

南米および中東・アフリカは収益規模が小さいものの、医療予算の着実な成長とガイドラインの近代化がバイオシミラーおよび一部のオリジネーターバイオロジクスの普及を改善しています。薬剤供給と医師向けトレーニングモジュールを組み合わせた戦略が、価格感応度の高いこれらの市場での普及を加速させています。その結果、世界の自己免疫治療市場はより広い地理的バランスを達成し、単一地域のパフォーマンスへの依存を低下させています。

競合環境

業界構造は中程度の集中度を維持しています。AbbVie、Pfizer、Johnson & Johnson、その他の主要プレイヤーは2024年に相当な収益を上げ、中型革新企業が差別化されたパイプラインを供給し、競争圧力を維持しています。2024〜2025年にかけて150億米ドルを超える自己免疫に特化したM&Aが成立し、初のクラス資産に対するプレミアムが浮き彫りになっています。SanofiによるDren BioのCD20標的バイスペシフィック抗体の19億米ドルでの買収は、後期段階の全身性エリテマトーデス評価に二重メカニズムの競合品をもたらしました。

プラットフォームの収束が戦略を定義しており、主要企業は機械学習プラットフォームを組み込んでレスポンダーサブグループを予測し、開発中断リスクを削減しています。Merckのアライアンスネットワークは学術細胞療法ラボと契約開発製造機関(CDMO)を結び付け、自家製品の能力ボトルネックを解消しています。戦略的根拠は、ナノ粒子デリバリーから合成生物学スイッチまでの「ツールボックス」能力を組み立て、複数の自己免疫疾患にわたるモジュール拡張をサポートすることに集中しています。KyvernaやCabaletta Bioなどの小規模な破壊的企業は、単回投与による治癒を意図した慢性適応症を標的とする同種CAR-Tアプローチに注力しています。

競争上の差別化はサービス層をますます含むようになっています。Pfizerはアドヒアランスアプリと薬理ゲノミクス検査を後期段階の薬剤にバンドルし、治療反応までの時間のばらつきを低減することを目指しています。AbbVieは関節リウマチにおける持続的なDAS-28寛解にリベートを連動させた成果ベース契約を試験的に導入し、経済的インセンティブを機能的アウトカムと整合させています。バイオシミラーが拡大するにつれ、オリジネーターはナース・ホットラインへのアクセス、在宅輸液サービス、医師向けデジタルダッシュボードを通じてブランドの粘着性を培っています。このような総合的な提供物は、自己免疫治療市場を分子中心の競争を超えて形成し、中程度ながら安定した集中度を強化しています。

自己免疫治療業界リーダー

Pfizer Inc.

AbbVie Inc

Amgen Inc

Johnson & Johnson (Janssen)

Eli Lilly & Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は精密免疫学に集中しつつあり、支払者や臨床医は広範な免疫抑制を超えて、標的型B細胞療法、FcRn標的療法、および難治性疾患向けの先進的モダリティへと移行している。最近の規制動向はこの空白領域を裏付けている。米国FDAは2025年10月にGenentechのGazyva(オビヌツズマブ)を活動性ループス腎炎に対して承認し、Johnson & JohnsonのIMAAVY(ニポカリマブ-aahu)は2025年4月に全身性重症筋無力症に対して米国FDA承認を取得、さらに2025年11月にはEMAがImaavyを承認した。これらの承認は、未充足ニーズの高い神経筋・腎自己免疫セグメントにおける対象患者層を拡大し、差別化されたメカニズム、投与の便利性、アドヒアランスプログラムなどのサービス層をめぐる競争を強化している。

ポートフォリオの拡充とパイプラインのリスク低減の動向も、投資の集中先を示している。AbbVieが2026年6月にApogee Therapeuticsを109.0億米ドルで買収する契約を発表したことは、炎症性皮膚疾患や喘息など、定着した大規模適応症における次世代免疫学バイオ医薬品への高い評価を浮き立たせており、そこでは持続性や投与間隔が差別化要因となり得る。並行して、市場背景で言及されているアダリムマブ・バイオシミラーの急速な普及などのバイオシミラーの波が、新しいモダリティの採用を後押しする予算的余裕を生み続けている。細胞ベース療法における製造およびアクセス上の摩擦は、自己免疫疾患におけるCAR-Tおよびその他の細胞療法を追求する開発企業にとって、実務上の制約であり実行面での重点課題として残っている。

最近の業界動向

- 2026年6月:AbbVieは、Apogee Therapeuticsを109.0億米ドルで買収する最終契約を発表し、アトピー性皮膚炎や喘息などの炎症性・免疫疾患における免疫学ポートフォリオを拡大した。この取引は差別化されたバイオ医薬品候補を追加し、大手製薬企業がM&Aを活用して次世代免疫学資産を確保する中で、AbbVieの競争的地位を強化する。

- 2025年12月:Amgenは、全身性重症筋無力症の成人患者を対象としたUPLIZNA(イネビリズマブ-cdon)について米国FDA承認を取得した。この承認により、UPLIZNAの自己免疫領域での展開が拡大し、FcRn阻害薬など他の標的療法とともにgMG領域での競争が激化する。

- 2024年6月:argenxは、慢性炎症性脱髄性多発根神経炎(CIDP)の成人患者を対象としたVYVGART Hytrulo(エフガルチギモド アルファおよびヒアルロニダーゼ-qvfc)について米国FDA承認を取得した。この決定により、FcRnクラスの適用範囲が神経学領域のさらなる適応症へと拡大し、複雑で専門管理を要する自己免疫疾患におけるメカニズム主導の治療への移行が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、自己免疫疾患の治療に使用される処方療法から生じる収益を対象とし、日常的な臨床実践において使用されるバイオ医薬品、低分子医薬品、および新しい先進的治療法を含む。需要は治療対象患者数と療法の組み合わせから規模が算出され、地域別の価格設定を用いて価値評価される。

対象範囲の除外事項:処方による自己免疫療法の一部ではない診断検査、医療機器、および市販の鎮痛製品は除外される。

セグメンテーション概要

- 治療タイプ別

- 薬剤クラス

- 抗炎症薬

- 抗高血糖薬

- NSAIDs

- インターフェロン

- その他の薬剤

- 手術

- 関節置換術(人工関節形成術)

- 関節固定術(関節癒合術)

- 腱再建術

- 薬剤クラス

- 適応症別

- リウマチ性疾患

- 直腸結腸切除術・結腸切除術

- 1型糖尿病

- 甲状腺切除術

- 多発性硬化症

- その他

- 炎症性腸疾患

- その他の適応症

- リウマチ性疾患

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、疾病負荷と治療対象人口の明確な地図を構築することから始まる。患者層が治療需要を左右する要因となるためである。有病率、人口統計、および医療アクセス指標については、世界保健機関(WHO)、米国CDC、欧州委員会の公衆衛生ページ、各国の医療統計機関などの公開情報源を参照する。

その上で、用量規範、治療ライン、および継続性パターンについては、米国FDAの添付文書・承認データベース、欧州医薬品庁(EMA)の公開評価報告書、査読付き学術誌などの情報源から治療使用の動向を重ね合わせる。価格設定および企業状況については、公開されている届出資料や投資家向け説明資料、および信頼性の高い報道を利用する。必要に応じて、企業財務やインテリジェンスに関する有料サブスクリプション、パイプラインの時期を相互確認する必要がある場合には特許データベースも参照する。ここに記載したデスクソースは例示であり、データ点の収集、検証、明確化のために追加の公開情報源も作業中に使用された。

一次インタビューおよび調査

一次調査は、実際の治療シーケンス、新しい治療法の普及状況、チャネル間で割引がどのように異なるかなど、二次情報源同士で相違が生じ得る領域に重点を置く。主要地域にわたり、臨床医、支払者・薬局関係者、流通業者、メーカー側の担当者と対話を行い、治療対象シェア、用量、価格水準に関する仮定を最終集計前に確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):20% | アジア太平洋:47% |

| 中堅層:51% | 機能・部門リーダー:20% | 欧州・中東・アフリカ:29% |

| 中小プレイヤー:20% | マネージャー:60% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、疾病有病率、診断済みシェア、治療対象シェア、および適応症別の療法クラスの組み合わせから需要層を再構築するトップダウン方式から始まる。この需要層は、地域別の年間療法コストを用いて価値評価される。また、サンプル抽出したブランド収益、チャネル観察、および典型的な患者数を用いて、総計が現実的な範囲に収まるかを確認する選択的なボトムアップチェックも実施する。

主要なモデル入力には、主要な自己免疫疾患の有病率および診断率、疾患重症度別の治療率、バイオ医薬品と低分子医薬品の比率、投与および継続性に関する仮定(切替や中止を含む)、および一般的なリベートや入札効果を反映した地域別の純価格の推移が含まれる。適応症レベルまたは国レベルのデータが不足している場合は、類似のアクセスやガイドラインパターンを持つ代替市場を用いてギャップを補完し、その後、患者1人当たりの想定支出を再確認して結果のずれを防ぐ。

予測には、新規承認、バイオシミラーの参入時期、支払者によるアクセス制限または緩和など、この分野で最も変化しやすい要素を反映するためにシナリオ分析を用いる。これらのシナリオ経路は、普及曲線と価格低下に関する一次データに基づいており、公的な規制カレンダーや臨床ガイドラインの更新と照らし合わせて検証される。

データ検証と更新サイクル

検証は、モデル全体にわたる繰り返しの分散チェックを通じて実施され、療法クラス別シェアの動向、公開されている価格参照情報、治療対象患者数の予想される増加方向などの独立した指標と総計を比較する。大きな不一致が見つかった場合、分析者はそれを特定の要因まで追跡し、ソースのロジックを再確認した上で、ギャップが重大な場合は関連する回答者に再度連絡を取る。

最終承認前に、対象範囲の境界、計算、および地域別の患者1人当たり支出の妥当性を確認するため、少なくとも1回の独立レビューを実施する。レポートは年次で更新され、新規承認、大きな安全性警告、大規模なバイオシミラーの発売など主要な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終確認が行われる。

Mordor Intelligenceの自己免疫治療市場規模と他の公開推定値の比較

自己免疫治療の公開されている市場価値は、タイトルが似ていても、対象とする療法バスケットや時期の前提が異なるため、必ずしも一致しない。差異は、純価格の扱い方、適用される為替レートの年度、および需要が治療対象患者数に基づくか、より広範な医療支出の代理指標に基づくかによっても生じる。

この市場において共通するギャップは、推定値が処方による自己免疫療法のみを対象としているか、あるいは治療提供の周辺にある医療機器、診断、支援的ケアも含めているかという点である。もう一つの要因は更新のタイミングであり、新しいバイオ医薬品、バイオシミラー、価格低下は純収益を急速に変化させ得る。このため、為替のタイミングとASP(平均販売価格)の更新ステップが重要であり、特に複数地域を統合する場合には、Mordor Intelligenceのモデルでは年次更新サイクルと当該年度の為替チェックによって対応している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 79.76 B (2025) | |

| グローバル・リサーチ・パブリッシャーA | USD 176.60 B (2025) | この数値は、医薬品に加えて診断・モニタリング機器を含む可能性のある、より広い対象範囲を用いているとみられ、処方療法の販売を超えて対象収益基盤を拡大している。 |

| インダストリー・レポート・ハウスB | USD 8.63 B (2025) | この推定値は、より狭い解釈を適用している可能性が高く、選択された免疫抑制サービスまたは限定的な療法タイプのみを含む場合があり、多くの自己免疫適応症の中心となる大規模なバイオ医薬品収益層を除外している可能性がある。 |

値のばらつきは主に対象範囲の境界、および価格・為替の前提がどの程度速やかに更新されるかによって生じる。モデルが治療対象患者数と更新された純価格に基づいて構築され、現実的なクラス別シェアと照らし合わせて検証されている場合、結果として得られる数値は追跡しやすく、意思決定のために再現しやすいものとなる。

レポートで回答される主要な質問

自己免疫治療市場の現在の規模はどのくらいですか?

市場は2026年に838億9,100万米ドルを生み出し、2031年までに1,080億7,000万米ドルに達すると予測されています。

自己免疫治療薬の中で最も速く成長している適応症はどれですか?

炎症性腸疾患は2031年にかけて8.12%のCAGRが見込まれ、リウマチ性疾患および神経疾患の成長を上回りリードしています。

バイオシミラーは市場成長にどのような影響を与えていますか?

アダリムマブのコピーが処方箋の85%を獲得したことに例示されるバイオシミラーの普及は、ペイヤーの予算を解放し、革新的な治療へのアクセスを加速させています。

CAR-T療法は自己免疫疾患においてどのような役割を果たしていますか?

Adicet BioのADI-100などのCAR-T構築物は、全身性エリテマトーデスおよび多発性硬化症の臨床試験に参入しており、難治性症例における寛解の可能性を提供しています。

将来の成長に最も貢献すると予想される地域はどこですか?

アジア太平洋は医療インフラの整備と規制経路の合理化に牽引され、2031年にかけて8.46%のCAGRを記録する見込みです。

最終更新日: