ギラン・バレー症候群市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

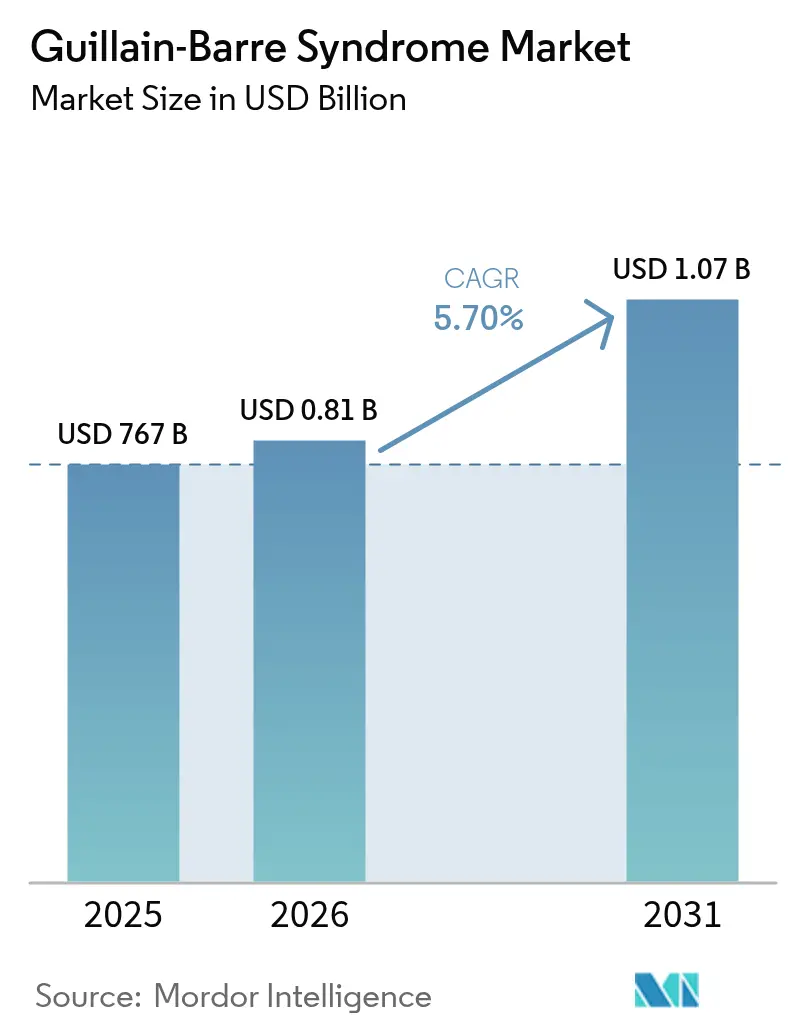

| 市場規模 (2026) | 0.81 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギラン・バレー症候群市場分析

ギラン・バレー症候群の市場規模は、2025年の7億6,700万米ドルから2026年には8億1,070万米ドルに成長し、2026〜2031年の5.7% CAGRで2031年までに10億7,000万米ドルに達すると予測されています。需要は従来の免疫調節薬から精密標的型生物製剤へとシフトしており、補体阻害剤の画期的な進歩、メディケアが支援する在宅輸液カバレッジ、および患者プールを拡大したCOVID後の神経学的合併症の影響を受けています。IVIGは現在もリードしていますが、生物製剤の採用増加は、疾患特異的阻害戦略に向けた臨床実践の転換点を示しています。特にアジア太平洋地域における分画工場の能力拡張は、供給のボトルネックを緩和しつつ地域競争を激化させています。それでも、欧州が米国の血漿ドナーに引き続き依存していることは、高まる臨床需要にもかかわらず世界的な成長を抑制しかねない構造的脆弱性を浮き彫りにしています。[1]Wiley Online Library、「欧州は血液・血漿の200万人の追加ドナーを必要としている:どのように確保するか?」、Wiley Online Library、onlinelibrary.wiley.com

主要レポートのポイント

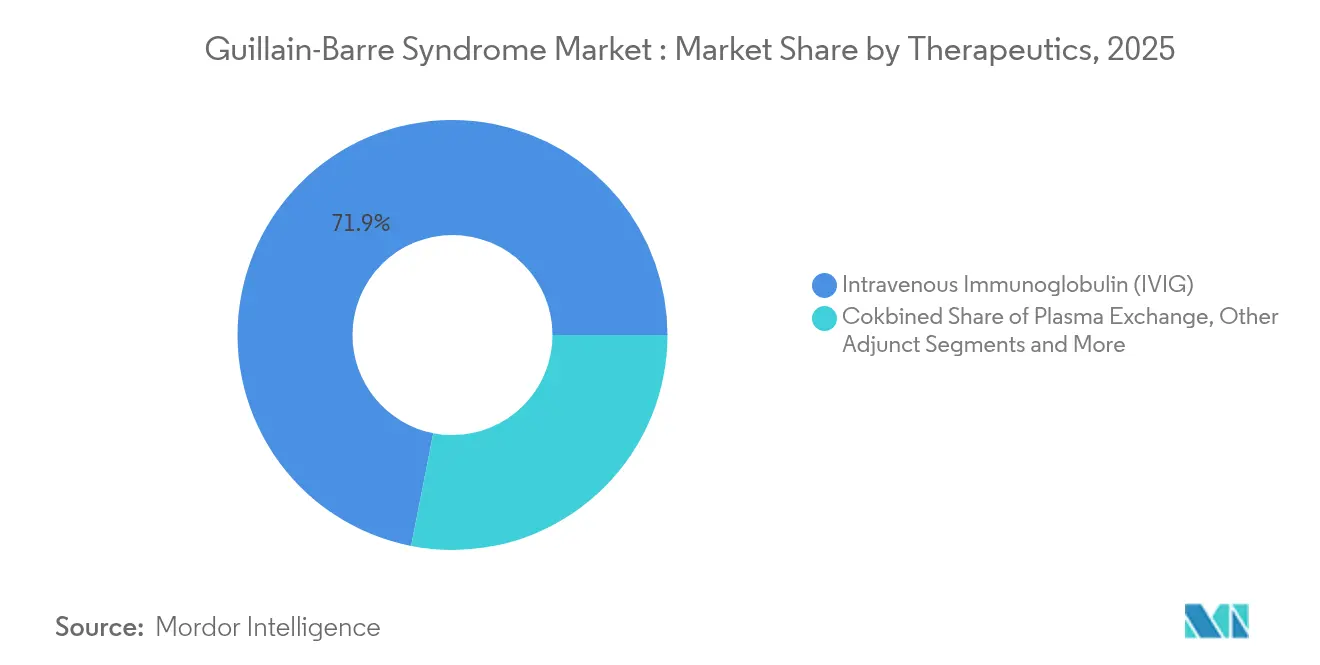

- 治療薬別では、静脈内免疫グロブリンが2025年のギラン・バレー症候群市場シェアの71.92%を占めており、補体阻害剤および新規生物製剤は2031年にかけて9.32% CAGRで推移しています。

- 投与経路別では、静脈内セグメントが2025年のギラン・バレー症候群市場規模の78.85%を占めており、皮下投与は2031年にかけて7.64% CAGRを示しています。

- 流通チャネル別では、病院薬局が2025年のギラン・バレー症候群市場の57.55%のシェアを保持しており、在宅輸液プロバイダーは9.18% CAGRで拡大しています。

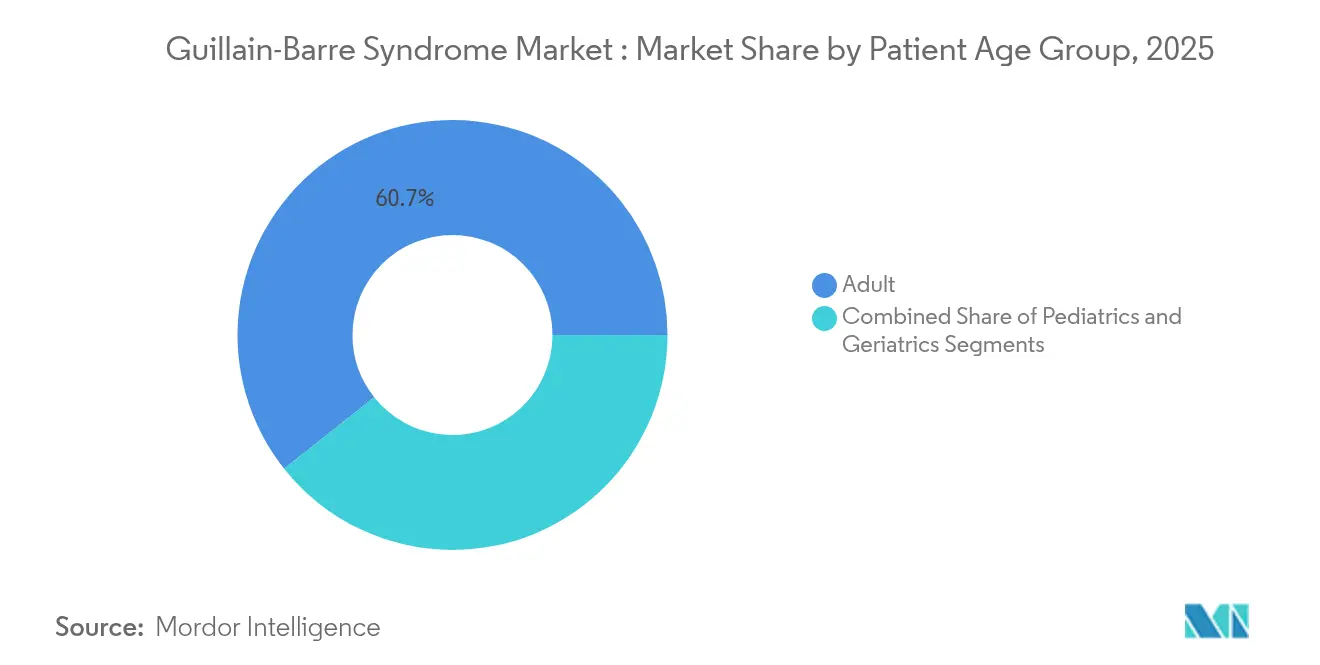

- 患者年齢別では、成人(18〜64歳)が2025年のギラン・バレー症候群市場規模の60.68%のシェアを占めており、高齢者コホート(65歳以上)は8.69% CAGRで増加しています。

- 疾患バリアント別では、AIDPが2025年のギラン・バレー症候群市場の66.05%のシェアを保持しており、AMANは8.58% CAGRで最も急成長しているバリアントです。

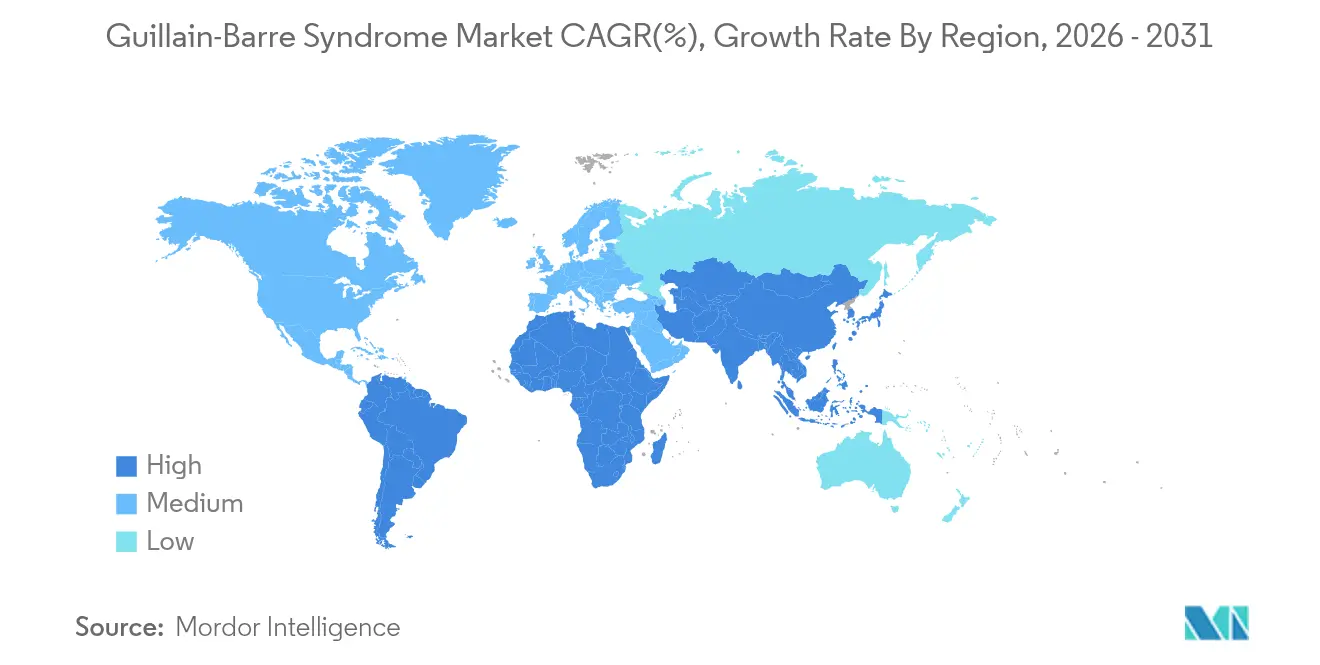

- 地域別では、北米が2025年のギラン・バレー症候群市場の44.18%のシェアを占めており、アジア太平洋地域は8.45% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルギラン・バレー症候群市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GBSの世界的有病率の上昇 および高齢化人口 | 1.2% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 血漿分画業者による持続的な能力増強が IVIG供給を促進 | 0.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 新規生物製剤を促進する より迅速な規制経路 | 1.5% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 血漿分画業者による IVIG/PLEX能力拡張の拡大 | 0.7% | アジア太平洋地域が拡張をリードするグローバル | 中期(2〜4年) |

| COVID-19に関連した 感染後GBS発生率の急増 | 0.9% | ワクチン接種率が低い地域でより高いグローバル | 短期(2年以下) |

| 精密投与分析による 廃棄削減と支払者の採用促進 | 0.6% | 北米およびEU、アジア太平洋地域でパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GBSの世界的有病率の上昇と高齢化人口

世界的な人口動態の変化がギラン・バレー症候群市場を再形成しており、高齢患者(65歳以上)は2030年にかけて8.83% CAGRで最も急成長しているグループを代表しています。米国国立衛生研究所(NIH)は、個別化プロトコルを洗練させる可能性のある遺伝的感受性マーカーを特定するために300万米ドルを充当しています。[2]米国国立衛生研究所、「RFA-NS-25-025:ギラン・バレー症候群(GBS)および慢性炎症性脱髄性多発神経炎(CIDP)に関する探索的・発展的研究(R21)」、NIH、grants.nih.gov GBSによる障害生存年数は2020年から2021年にかけてほぼ倍増し、パンデミックが疾病負担に与えた増幅効果を示しています。プネーにおける世界保健機関(WHO)のサーベイランスは、低・中所得地域での症例数の増加を引き続き確認しており、個別化された免疫療法経路の必要性を強調しています。

血漿分画業者による持続的な能力増強がIVIG供給を促進

血漿分画業者は慢性的なIVIG不足を緩和するために拡張しています。CSLは免疫グロブリン売上高が15%成長し、歴史的な供給不足にもかかわらず堅調な需要を反映しています。インドネシアの60万リットル分画工場は東南アジア最大の建設であり、輸入への地域依存を削減します。KedironのFDA認可施設は、治療用タンパク質収率の安定化に貢献する品質向上を強調しています。しかし、欧州が200万人以上の血漿ドナーを必要としていることは、構造的な不足が依然として続いていることを示しています。

新規生物製剤を促進するより迅速な規制経路

米国FDAおよびEMAは、超希少神経疾患薬の審査期間を合理化しています。AnnexonのANX005はファストトラックおよびオーファン指定の両方を受け、2025年のBLA申請に向けて準備が整い、GBS特異的生物製剤として初めて承認される可能性があります。VyvgartにおけるEMAの整合は、大西洋横断的な調和が従来の15年間の発見から上市までのサイクルを約7年に短縮していることを示しています。[3]欧州医薬品庁、「Vyvgart、INN:エフガルチギモドアルファ」、EMA、ema.europa.eu

GrifolsのダブリンサイトやTakedaのGAMMARD LIQUIDの適応拡大などの大規模な能力投資は、アクセスを拡大し収益源を多様化します。少量血漿交換プロトコルも資源が限られた環境で増加しており、より低コストでIVIGと同等の臨床効果を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性的なIVIG不足と 高い治療費 | -1.8% | 欧州および新興市場で最も深刻なグローバル | 長期(4年以上) |

| 反復投与IVIGを制限する 有害事象および血栓塞栓症の懸念 | -0.9% | 高齢者集団でより高い影響を持つグローバル | 中期(2〜4年) |

| 低・中所得国における 適応外IVIGに対する厳格な償還審査 | -0.7% | 低・中所得国、アジア太平洋地域およびアフリカ | 中期(2〜4年) |

| 血漿交換における再発リスクの高さと 費用対効果の懸念の証拠 | -0.4% | 資源が限られた環境で特に顕著なグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

慢性的なIVIG不足と高い治療費

IVIGの完全なコースは5,000〜10,000米ドルかかり、特に品質関連のロット回収による供給混乱が生じた場合に重大な予算圧力をもたらします。カタールの10年間の監査では、わずか669人の患者に1,000万米ドルが費やされており、新興システムにおける経済的負担を浮き彫りにしています。

反復投与IVIGを制限する有害事象および血栓塞栓症の懸念

高用量使用者の最大30%に見られる血栓塞栓症イベントおよび急性腎障害は、より厳格なモニタリングを必要とし、高リスクの高齢者における反復投与を抑制しています。これらの安全性リスクは、より少ない全身性副作用で同等の効果をもたらす可能性のある補体標的生物製剤への関心を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療薬別:新規生物製剤がIVIG優位性に挑戦

静脈内免疫グロブリンは2025年のギラン・バレー症候群市場で71.92%のシェアをリードしていますが、補体阻害剤およびその他の新規生物製剤は2031年にかけて9.32% CAGRで成長しています。ANX005のフェーズ3データがプラセボ比2.4倍の機能改善を示したことから、これらの標的生物製剤のギラン・バレー症候群市場規模は2031年までに3億3,760万米ドルを超えると予測されています。エフガルチギモドは難治性AMAN症例で説得力のある結果をもたらし、機序特異的介入へのシフトを確認しています。

従来の血漿交換はコスト制約のある環境で依然として重要であり、ドナー血漿の入手可能性が治療プロトコルと一致する場合、ギラン・バレー症候群市場でのシェアは安定しています。理学療法や人工呼吸サポートなどの補助的支持療法は、最適な生物学的曝露を確保するための精密投与分析と統合し続けています。これらのトレンドは総じて、ギラン・バレー症候群市場が広範な免疫調節から標的経路阻害へと移行していることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与が勢いを増す

静脈内経路は、病院インフラと臨床医の習熟度に支えられ、2025年のギラン・バレー症候群市場の78.85%を占めました。しかし、皮下免疫グロブリンは、拡張されたXEMBIFYラベルの下での隔週投与レジメンに後押しされ、7.64% CAGRで最も急成長しています。手動プッシュ式Ig20Glyは自己投与を簡素化し、ポンプコストを削減し、安定した患者における採用を拡大しています。

在宅ケアは治療ロジスティクスを再形成し、価値に基づくモデルとの支払者の整合を促進しています。精密投与はさらに廃棄を最小化することで皮下投与の普及を支援しています。新製剤が規制承認を得るにつれ、皮下モダリティのギラン・バレー症候群市場規模は着実に成長すると予測されています。

流通チャネル別:在宅輸液プロバイダーが成長を加速

病院薬局は、急性期ケアにおける中心的な役割から、2025年のギラン・バレー症候群市場の57.55%のシェアを保持しました。しかし、在宅輸液サービスは、専門的サービス、消耗品、および機器をカバーするCMSバンドル支払いに触媒されて、9.18% CAGRで拡大しています。専門薬局および小売薬局は、薬物管理と患者教育を提供し、病院退院と在宅治療の間の要となっています。

この流通シフトは、院内感染リスクを低減し患者の利便性を向上させる外来モダリティへの医療システム全体の移行を反映しています。償還が安定するにつれ、ギラン・バレー症候群市場ではさらに大きなシェアが在宅輸液に移行する可能性があります。

患者年齢層別:高齢者セグメントが市場拡大を牽引

18〜64歳の成人は2025年のギラン・バレー症候群市場の60.68%のシェアを獲得しました。高齢者コホートは、高齢化人口と高齢者における高い感受性を示すワクチン関連サーベイランスの強化に後押しされ、8.69% CAGRで最も急速に進展しています。小児症例は規模は小さいものの、特殊なプロトコルを必要とし、重症例では治療的血漿交換が実行可能な転帰をもたらします。

高齢者における血栓塞栓リスクと遅い機能回復は、個別化されたレジメンを必要とします。適応型投与分析と皮下投与は、この人口層における有効性と安全性のバランスを取るための解決策として際立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患バリアント別:AIDPの優位性がAMANの挑戦に直面

AIDPは2025年のギラン・バレー症候群市場の66.05%のシェアを支配しましたが、AMANはサブタイプ識別を洗練させる改善された電気診断ツールにより8.58% CAGRで成長しています。補体阻害剤などの治療法に対するバリアント特異的反応は、精密医療の方向性をさらに支持しています。

地域的な不均一性が重要です:AMANは特定のアジア諸国でより多く見られ、地域の臨床経路を導いています。エフガルチギモドなどの新規生物製剤は難治性AMAN症例での有効性を示し、回復格差を縮小する可能性があります。

地域分析

北米は2025年のギラン・バレー症候群市場で44.18%のシェアをリードしており、在宅輸液に対するメディケアの償還と精密分析プラットフォームへの普遍的なアクセスに支えられています。詳細な電子健康記録は早期診断と転帰追跡を促進し、高コスト生物製剤に対する支払者の信頼を強化しています。NIHが主導するような研究コンソーシアムは、地域全体のイノベーション波及効果を増幅する画期的な発見プログラムへの資金を引き続き集めています。

欧州は2位に続きますが、血漿由来医薬品の約40%を米国から輸入するという供給の脆弱性に直面しています。規制当局は国内ドナー募集を奨励していますが、人口の高齢化が採集目標を複雑にしています。高度な医療インフラにもかかわらず、新規生物製剤に対する不確実な償還が成長を抑制する可能性があります。

アジア太平洋地域は、インドネシアの新しい60万リットル工場などの地域分画能力への大規模投資に後押しされ、8.45% CAGRで最も急速に拡大しています。都市化の進展と改善されたサーベイランスにより、より大きな潜在的患者プールが明らかになっています。中国の不均一な発生率プロファイルは、地域に合わせた製品ポートフォリオの必要性を強調しています。

ラテンアメリカ、中東、およびアフリカはニッチな機会を持って続きます。少量血漿交換プロトコルとモバイル輸液ユニットはインフラの障壁を低減し、資源が限られた環境でコスト効率の高い代替手段を提供しています。これらの地域は総じて、ギラン・バレー症候群市場の地域製造と流通の強靭性に向けた推進力を強調しています。

競合環境

ギラン・バレー症候群市場は中程度に集約されています。CSL、Takeda、およびGrifolsは、垂直統合された血漿ネットワークを使用してIVIGドメインを支えています。CSLの2025年上半期における免疫グロブリン収益の15%成長(31億7,400万米ドル)は、シェアを統合するスケールメリットを示しています。TakedaのGAMMARD LIQUIDのCIDPへの適応拡大は、既存の工場からより多くの価値を引き出すポートフォリオ活用を強調しています。

AnnexonやArgenxなどの新興プレーヤーは、標的補体阻害を通じて競合の構成を再形成しています。AnnexonのANX005は障害スコアを2.4倍改善し、生物製剤療法における先行者としての信頼性を確立する位置にあります。これらのバイオテック参入者は、流通を強化するために分画企業との戦略的提携に頼ることが多いです。

技術的差別化が競争を導いています。血漿大手がドナー管理ソフトウェアと分画自動化に投資する一方、生物製剤開発者は加速された臨床プログラムとコンパニオン診断ツールにリソースを集中させています。小児向け製剤とバリアント特異的プロトコルにはホワイトスペースが残っており、確立されたプレーヤーと新興プレーヤーの間のコラボレーションを促しています。

ギラン・バレー症候群業界リーダー

CSL Behring LLC

Takeda Pharmaceutical Company Limited

Grifols SA

Kedrion Biopharma Inc.

Octapharma AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Annexonは2025年PNS学会でタンルプルバートのフェーズ3データを発表し、GBSに対する迅速かつ持続的な効果を強化しました。

- 2025年4月:Annexonはアメリカ神経学会年次総会でタンルプルバートの後期段階データを発表し、登録者はセッションの再生を利用できます。

- 2025年1月:FDAはAbrysvоおよびArexvyのRSVワクチン処方情報にギラン・バレー症候群の警告を要求しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ギラン・バレー症候群治療薬市場を、主に静注免疫グロブリンおよび血漿交換を中心とした、GBSに分類される急性免疫介在性神経障害の回復または進行抑制を目的として使用されるすべての処方薬および血漿由来介入として定義し、世界中の病院または在宅輸液環境を通じて提供されるものとする。

スコープ除外:スクリーニング診断、理学療法サービス、および市販鎮痛薬は本調査の対象外とする。

セグメンテーション概要

- 治療薬別

- 静脈内免疫グロブリン(IVIG)

- 血漿交換(PLEX)

- 補体阻害剤および新規生物製剤

- その他の補助的/支持的ケア

- 投与経路別

- 静脈内

- 皮下

- 経口/経腸

- 流通チャネル別

- 病院薬局

- 専門薬局および小売薬局

- 在宅輸液プロバイダー

- 患者年齢層別

- 小児(18歳未満)

- 成人(18〜64歳)

- 高齢者(65歳以上)

- 疾患バリアント別

- AIDP(急性炎症性脱髄性)

- AMAN(急性運動性軸索型)

- AMSAN(急性運動感覚性軸索型)

- ミラー・フィッシャー症候群

- その他の希少バリアント(PCB、PNCなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および中東にわたる神経科医、輸血医学専門家、病院薬局長、および患者擁護団体リーダーとのインタビューおよび簡易調査を通じて主要な前提を検証し、実際の投与パターン、入院期間の標準、および差し迫ったフォーミュラリーの変化に関する情報を取得した。

デスクリサーチ

Mordorのアナリストは、感染後の症例急増をマッピングする世界保健機関(WHO)、米国疾病管理予防センター(CDC)、およびEurostat病院退院記録からの罹患率統計にモデルを基づかせた。治療コスト曲線は、国家償還カタログならびにLancet NeurologyおよびNew England Journal of Medicineの縦断的試験から得た。企業収益の内訳はD&B Hooversで確認し、規制上のマイルストーンはFDAおよびEMAのポータルを通じて追跡し、ニュースフローはDow Jones Factivaを通じてモニタリングした。ここで引用した情報源は例示的なものであり、データ収集、検証、および明確化には多数の追加出版物が参照されている。

市場規模推計と予測

トップダウンの罹患率から治療普及率へのモデルにより、各国のGBS症例数を治療患者プールに変換し、IVIGの1グラム当たりの平均販売価格および典型的な血漿交換サイクルを乗じた後、サプライヤーの出荷指標およびサンプリングされた病院購買データと照合する。インプットには、人口10万人当たりの年間罹患率、薬理学的介入を必要とする重症例の割合、患者1人当たりのグラム数、ASPの推移、補体阻害剤のパイプラインローンチタイムライン、および為替レートの動向が含まれる。人口高齢化、感染症アウトブレイク指数、および支払者の償還弾力性を組み合わせた多変量回帰が2025〜2030年の予測を牽引し、シナリオ分析によりバイオロジクスのより速い普及を検証する。ボトムアップ積み上げのギャップは、一次情報源によって裏付けられた中間点推計で補完される。

データ検証と更新サイクル

アウトプットは3層の分散スクリーニング、ピアレビュー、およびシニアアナリストの承認を経る。モデルは毎年更新し、ラベル拡大または重大な価格変動が発生した場合には中間改訂を実施する。最終確認は公開直前に完了し、クライアントが最新の見解を受け取れるようにする。

MordorのギランバレーSyndrome基準値が信頼される理由

企業が異なる地域を選択したり、診断を混在させたり、価格デッキを数年間固定したりするため、公表推計値はしばしば乖離する。Mordor Intelligenceによれば、厳格なスコープ、変数選択、および年次更新により、そのような乖離を縮小している。

これらの対比は、ライブ罹患率データ、検証済み投与量経済学、および継続的な更新に基づいて構築された当社モデルが、意思決定者に信頼できるバランスの取れた透明性の高い基準値を提供することを示している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 767(USD mn)| 基準年:2025 | Mordor Intelligence | |

| 773(USD mn)| 基準年:2025 | Regional Consultancy A | 高所得5カ国のみに焦点を当てている |

| 724(USD mn)| 基準年:2024 | Trade Journal B | 診断収益を合算し、パイプラインの影響を省略している |

| 645(USD mn)| 基準年:2023 | Global Consultancy C | 古い基準年およびCOVID以前の罹患率プロファイル |

これらの対比は、ライブ罹患率データ、検証済み投与量経済学、および継続的な更新に基づいて構築された当社モデルが、意思決定者に信頼できるバランスの取れた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

ギラン・バレー症候群市場の成長を牽引しているものは何ですか?

高齢化人口、COVID後の神経学的合併症、および新たな標的療法を導入するより迅速な生物製剤承認により需要が増加しています。

ギラン・バレー症候群市場の現在の規模はどのくらいですか?

ギラン・バレー症候群市場は2026年に8億1,070万米ドルと評価されており、5.7% CAGRで2031年までに10億7,000万米ドルに達すると予測されています。

補体阻害剤が注目されているのはなぜですか?

フェーズ3データは、タンルプルバートなどの補体阻害剤がIVIGよりも障害スコアを改善することを示しており、承認後の第一選択肢候補として位置付けられています。

最も急速に拡大している投与経路はどれですか?

在宅輸液と患者の自律性が普及するにつれ、皮下免疫グロブリンは7.64% CAGRで成長しています。

供給不足はどのように対処されていますか?

アジア太平洋地域での能力拡張と欧州での戦略的ドナー募集は、米国血漿への依存を低減し、IVIG供給を安定させることを目指しています。

安全性の懸念から市場が直面するリスクは何ですか?

高用量IVIGに関連する血栓塞栓症および腎イベントはより厳格なモニタリングを促し、感受性の高いグループにおいてより安全な標的生物製剤への使用シフトを促進する可能性があります。

最終更新日: